1. 粘度計市場市場の主要な成長要因は何ですか?

などの要因が粘度計市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

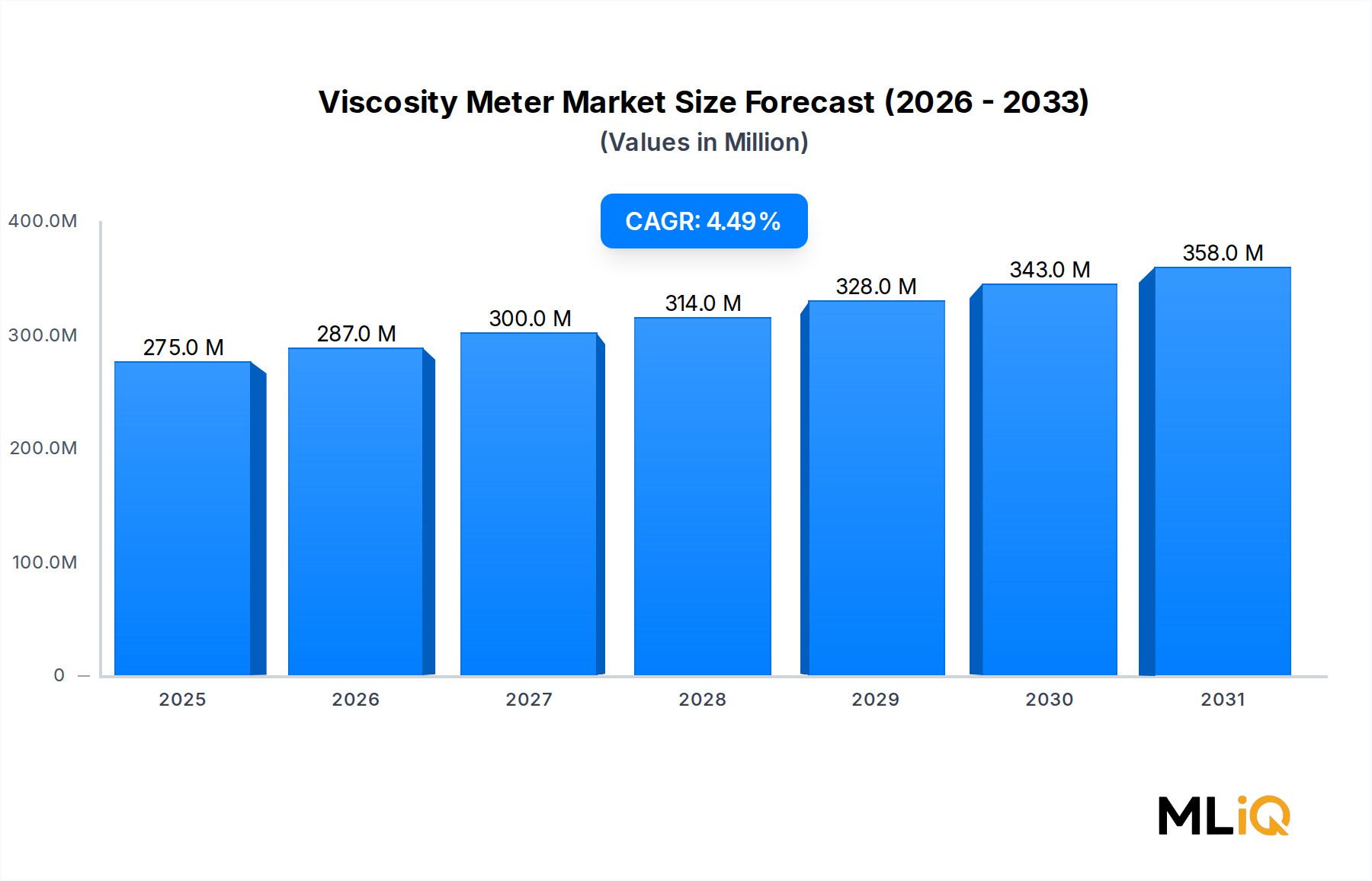

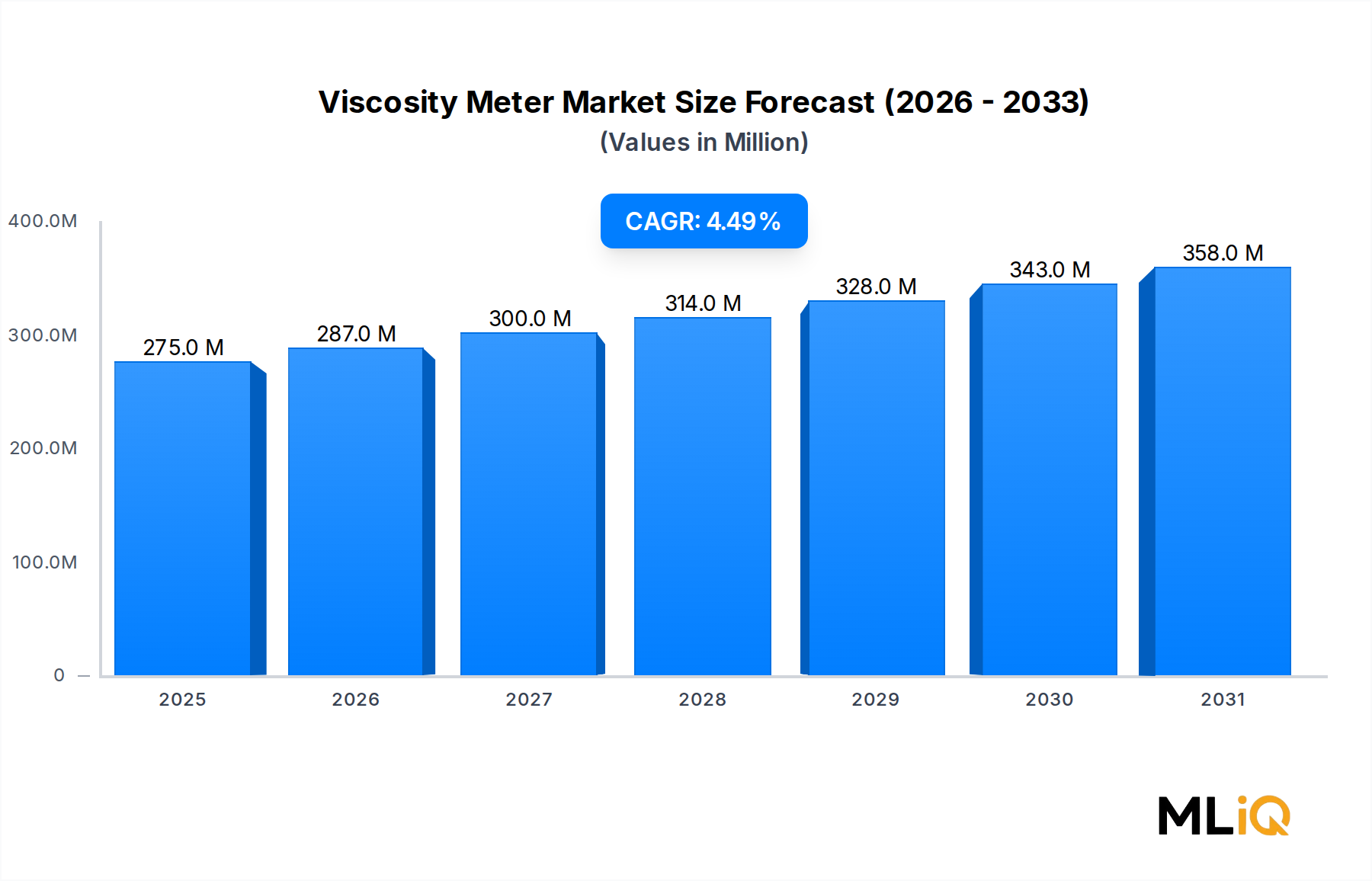

世界の粘度計市場は2025年に2億7,500万ドル(約425億円)と評価されており、予測期間を通じて年平均成長率(CAGR)4.5%で着実に拡大しています。この安定した拡大は、石油精製、医薬品、食品加工、化学品、先進製造業といった垂直市場全体で精密な流体分析の統合が深化していることを反映しています。産業オートメーションが世界的に加速するにつれて、リアルタイム粘度モニタリングは品質管理のチェックポイントから、ミッションクリティカルなインラインプロセス変数へと移行し、粘度計はこれまで以上にプラントインフラの奥深くに組み込まれています。

需要は、複数のマクロ的な追い風の収束によって触発されています。医薬品および食品生産における製品の一貫性を管理するより厳格な規制枠組みは、メーカーに認証され、追跡可能な測定システムへの投資を促しています。同時に、上流および中流の石油・ガス事業者は、原油ブレンドの最適化、パイプラインの流動効率、および精製能力を最大化するために粘度分析を標準化しています。これにより、ポータブル粘度計とインライン粘度計の両方にとって、地理的市場全体で対処可能な基盤が直接拡大しています。

デジタルトランスフォーメーションは二次的ですが強力な成長推進要因です。インダストリアルIoT(IIoT)プラットフォームの普及は、HART、Profibus、Modbusなどのデジタル出力プロトコルを備えた粘度計の需要を促進し、分散制御システムやクラウドベースの分析レイヤーへのシームレスなデータストリーミングを可能にしています。ベンダーは、接続性を単なる付帯機能としてではなく、主要な差別化要因として製品ラインを再配置しています。

地理的な観点から見ると、アジア太平洋地域は、中国、インド、東南アジアの急速な工業化に牽引され、その他のすべての地域を上回る増分的な量成長を示しています。北米とヨーロッパは、成熟した最終用途産業と、プレミアムな機器を優遇する厳格な品質基準に支えられ、絶対ベースで最高の収益貢献者であり続けています。

今後、市場は小型化、MEMSベースのセンサー統合、および粘度計がスタンドアロンの測定デバイスとしてではなく、主要なフィードバックノードとして機能する自律型プロセス制御ループの台頭によって再形成されると予想されます。ファームウェアレベルの相互運用性とAIアシスト校正に早期に投資する企業は、予測期間中に不均衡な市場シェアを獲得するでしょう。この軌道は構造的にポジティブであり、短期的に大きな需要破壊的な力は予測されていませんが、サプライチェーンの正常化と部品コスト圧力は、ベンダー全体で利益率の回復力を試すでしょう。

すべての計器タイプの中で、回転式セグメントは粘度計市場で最大の収益シェアを占めています。回転式粘度計は、サンプル流体に浸されたスピンドル、ディスク、またはボブを回転させるのに必要なトルクを定量化することで流体抵抗を測定します。この動作原理は、低粘度溶媒から高粘度ポリマー、接着剤、生物学的流体まで、幅広い種類の流体に対応する優れた汎用性をもたらし、単一の機器プラットフォームが広範な再構成なしに複数の実験室およびプロセス環境に対応することを可能にします。

このセグメントの優位性は、いくつかの構造的な利点に根ざしています。第一に、回転式機器はASTM、ISO、および薬局方メソッドにおける数十年にわたる標準化の恩恵を受けており、医薬品、化粧品、塗料、コーティング剤の規制提出および品質管理システムにおけるデフォルトの仕様となっています。規制対象産業の調達チームは、検証済みの機器プラットフォームから逸脱する場合に大きな切り替えコストに直面するため、強力な設置ベースのロックイン効果を生み出します。

第二に、回転式セグメントは、品質保証研究所を対象としたエントリーレベルの卓上ユニットから、レオロジー研究で使用される高精度コーン&プレート構成まで、幅広い商業価格帯をカバーしており、ベンダーは異なる価値提案を持つ多様な購入者セグメントに露出できます。この価格帯の広さは、単一の最終用途垂直市場における景気後退に対してセグメントを保護します。

第三に、継続的な製品進化は回転式粘度計の競争優位性を強化してきました。現代の回転式機器は、タッチスクリーンインターフェース、自動ギャップ調整、ペルチェ温度制御、ワイヤレスデータエクスポートなどを組み込んでおり、日常的な測定タスクにおける専用レオメーターとの機能的ギャップを縮めています。この機能の融合により、高価格帯の回転式機器は、コストに敏感なアプリケーションにおいて、エントリーレベルのレオメーターの代替としてますます実現可能になっています。

回転式セグメントを支える主要企業には、超低サンプル量でマイクロ流体回転測定を可能にするVROC(Viscometer-Rheometer-On-a-Chip)技術を開発したRheoSense Inc.、石油化学および食品生産の連続プロセス環境向けに設計されたインライン回転センサーを専門とするSofraserが含まれます。Scientific & Medical Products Ltd.はヨーロッパ市場全体で実験室用回転式機器において強力な地位を維持しており、OFI Testing Equipment Inc.は石油・ガス分野の掘削流体セグメントの特殊な回転式粘度計要件に対応しています。

回転式セグメント内の市場シェアは、流通およびアフターサービスネットワークにおける規模の経済を求める中堅機器メーカー間の合併・買収によって徐々に統合されています。しかし、このセグメントは、超低サンプル量要件と滅菌性制約が、既存企業が開発に遅れている専用の回転式プラットフォームを必要とするバイオ医薬品プロセス開発などのニッチなアプリケーションをターゲットとする専門的な新規参入企業を引き付け続けています。

回転式セグメントのシェアは、予測期間中に安定的に成長すると予想されます。これは、上流の細胞培養から最終的な充填・仕上げまでのすべての段階で厳密な粘度測定要件がある医薬品バイオ医薬品製造の拡大が、回転式機器が独自に対応できる新しい需要センターを生み出すためです。レオメーター市場は急速に成長していますが、日常的な産業および品質アプリケーションにおける回転式機器の体系的な代替ではなく、より高価格帯で低容量の補完的な役割に留まっています。

粘度計市場を推進する主要な需要促進要因は、石油精製および石油化学製造におけるインラインおよびアットラインプロセス粘度計の採用加速です。世界の原油処理能力は2024年に1日あたり1億バレルを超え、製油所の事業者は、ブレンド操作の最適化、エネルギー消費の削減、仕様外製品バッチの最小化のために、ますます厳しい利益率圧力に直面しています。リアルタイムの粘度データはこれらの目標達成に不可欠であり、重要なプロセスノードにおけるインライン粘度計の設置に向けた設備投資を直接促進しています。

第二の構造的な推進要因は、バイオ医薬品およびバイオシミラー医薬品製造の世界的な拡大です。2025年現在、治験段階にあるバイオ医薬品パイプラインには7,000以上の分子が含まれており、その多くは、注射性、安定性、患者コンプライアンスを確保するために粘度プロファイルを厳密に管理する必要がある高濃度モノクローナル抗体です。これにより、医薬品開発および製造環境において、高精度、低容量の粘度測定プラットフォームに対する前例のない需要が生まれています。

制約面では、機器の校正の複雑さと、それに伴う熟練した計量担当者のコストが、特に労働力訓練インフラが未発達な新興市場の製造施設において、導入に対する大きな障壁となっています。粘度計は、認証された参照流体に対する定期的な校正と、規制基準に対する検証を必要とし、予算が限られた購入者にとっての総所有コスト計算に重くのしかかる、定期的なコンプライアンスコストを発生させます。

さらに、粘度測定の断片化されたアプリケーション固有の性質(単一の機器技術がすべての流体タイプ、粘度範囲、プロセス条件を適切にカバーできない)は、個々のベンダーの対処可能な市場を制限し、複数の技術を持つ機器フリートを管理するエンドユーザーにとって複雑さを増大させる市場セグメンテーションを生み出しています。この異質性は、価格改善を加速する可能性のある標準化主導の量産化を制約します。

マイクロ流体市場は、隣接する主要な推進要因として浮上しており、ポイントオブケア診断や医薬品処方スクリーニング向けにナノリットルスケールのサンプル量で動作可能な粘度計の需要を生み出しています。これは、既存の卓上プラットフォームでは根本的なアーキテクチャの再設計なしには対応できない要件です。

RheoSense Inc.:カリフォルニアに拠点を置くVROCマイクロ流体粘度測定技術を専門とする革新企業であるRheoSenseは、超低サンプル量(わずか50マイクロリットル)が重要な制約となるバイオ医薬品およびタンパク質製剤アプリケーションにおいて差別化された地位を確立しています。同社のm-VROCおよびVROC initiumプラットフォームは、主要な製薬研究機関のバイオ医薬品開発ワークフローで広く導入されています。

Normalab France SAS:フランスの計測機器専門企業で、石油製品試験に深い専門知識を持ち、ヨーロッパの精製および品質研究所で広く採用されているASTMおよびEN規格に準拠した毛細管式および動粘度計を提供しています。同社はフランス語圏市場および北アフリカ全域に強力な販売ネットワークを維持しています。

Spectro Scientific:オイル状態監視と流体分析を専門とし、粘度測定をより広範な予知保全およびトライボロジープラットフォームに統合しています。同社のMiniViscおよびQ5800システムは、車両管理および産業用潤滑管理アプリケーション向けに設計されており、粘度計と状態ベース保全の接点に対応しています。

Scientific & Medical Products Ltd.:英国を拠点とする粘度計およびレオロジー計器の販売業者兼インテグレーターであり、英国およびヨーロッパ市場の製薬、食品、学術分野における実験室および品質管理環境へのサービスに注力しています。

Sofraser:フランスのプロセス粘度計メーカーであるSofraserのMIVIインラインセンサーは、化学品、石油化学品、食品加工における連続工業環境向けに設計されています。同社は衛生的な設計とSIL評価のプロセス安全コンプライアンスを重視しており、規制対象のプロセス産業での導入を可能にしています。

Process Analysers Systems Ltd.:オンラインおよびアットラインのプロセス分析ソリューションに注力する英国を拠点とするこの会社は、製油所、ポリマー、特殊化学品製造顧客向けに粘度測定をプロセス制御アーキテクチャに統合しています。同社のシステムは、より広範なプロセス分析技術市場インフラと並行して頻繁に導入されています。

OFI Testing Equipment Inc.:ヒューストンに拠点を置く油田試験機器のサプライヤーであるOFIは、API仕様に準拠した掘削流体、セメントスラリー、および完成流体の特性評価用に設計された粘度計およびレオメーターを専門とし、世界中の上流石油・ガス事業者に対応しています。

Stony Brook Scientific Ltd.:英国を拠点とする実験室用粘度計器の専門企業であるStony Brook Scientificは、毛細管式、落球式、回転式粘度計の幅広い製品を学術機関、製薬会社、産業研究室に販売しており、特に教育機関の調達において強みを持っています。

2025年1月:RheoSense Inc.は、VROC initium粘度計シリーズの更新されたファームウェアプラットフォームを発表しました。これには、自動温度補償アルゴリズムと、製薬顧客が求める21 CFR Part 11準拠のデータワークフローに対応するための、実験室情報管理システム(LIMS)との統合を可能にするAPI接続機能の拡張が含まれています。

2025年3月:Sofraserは、更新されたEU機械指令2023/1230の要件に基づき、MIVIインライン粘度計シリーズのCE再認証を発表しました。これにより、機械安全コンプライアンス義務の対象となるプロセス産業顧客向けに、欧州連合加盟国全体での市場アクセスが継続的に保証されます。

2025年5月:OFI Testing Equipment Inc.は、最大30,000 psiの圧力定格を持つHPHT(高圧高温)粘度計の拡張製品ラインを発表しました。これは、従来の機器の圧力定格では貯留層条件での掘削流体挙動の正確な特性評価に不十分な深海掘削作業をターゲットとしています。

2024年8月:Spectro Scientificは、大手産業フリート管理ソフトウェアプロバイダーと提携し、同社のポータブル粘度計フリートからのリアルタイム粘度データをクラウドベースのオイル状態監視ダッシュボードに統合しました。これは、同社のメンテナンスセグメント顧客ベース向けの完全なIIoT統合に向けた重要な一歩となります。

2024年11月:Normalab France SASは、動粘度参照測定サービスについてCOFRAC研究所認定を取得し、ヨーロッパの石油試験研究所向けの校正参照プロバイダーとしての信頼性を高めました。

2025年2月:Process Analysers Systems Ltd.は、複数の押出ラインにインライン粘度計を設置するための欧州ポリマーメーカーとの複数ユニット契約を獲得しました。これは、同社の最近の商業史における単一注文額としては最大級のものの1つです。

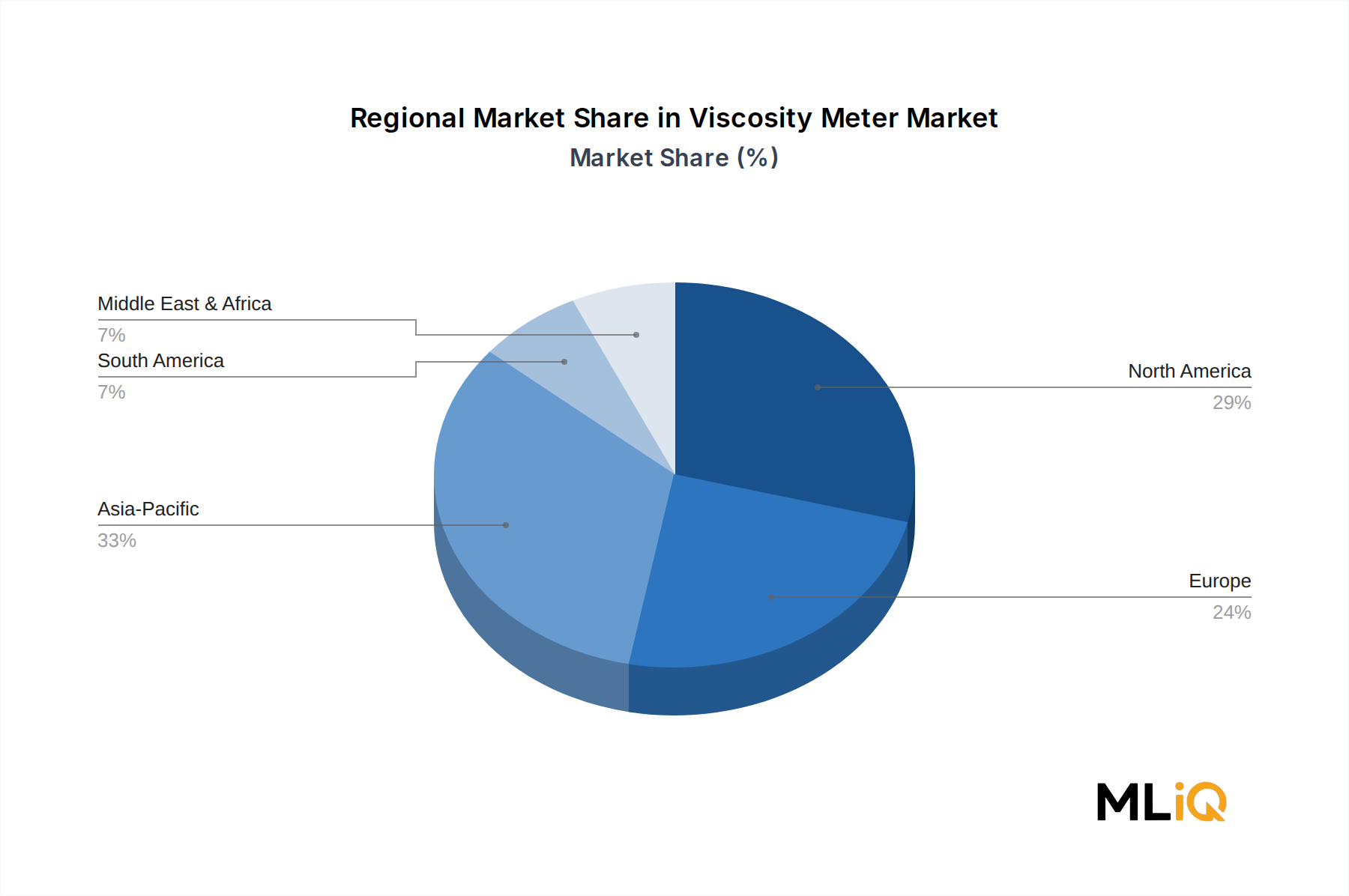

粘度計市場において、北米は最も成熟しており、最高の収益を誇る地域であり、2025年の世界市場価値の推定32~34%を占めています。米国は、世界最大の精製複合施設、世界的に重要な医薬品製造基盤、および追跡可能な粘度測定を義務付ける品質管理システムの深い浸透に支えられ、支配的な国別貢献者です。カナダのオイルサンド事業は、高粘度重質原油測定アプリケーションに特化した需要を生み出しています。地域CAGRは3.8%と推定されており、成熟した設置ベースを反映し、成長は主に機器のリフレッシュサイクルとデジタルアップグレードプログラムによって推進され、新規設置によるものではありません。

ヨーロッパは、世界価値の約28~30%を占め、2番目に大きな収益シェアを保持しており、ドイツ、フランス、英国、ベネルクス諸国が主要な需要センターとなっています。この地域の強みは、化学品および特殊化学品の製造、自動車潤滑油の品質管理、医薬品生産に根ざしており、これらすべてが厳格な粘度仕様要件を維持しています。ヨーロッパのCAGRは3.5~4.0%と推定されており、成長は成熟した産業基盤によって部分的に制約されていますが、REACHおよびGMPフレームワークに基づく規制の厳格化によって支えられています。

アジア太平洋地域は最も急速に成長している地域であり、中国の精製能力の継続的な拡大、インドの急速に拡大する医薬品ジェネリックおよびAPI製造部門、東南アジアの成長するポリマーおよびプラスチック加工産業に牽引され、6.0~6.5%のCAGRで推移すると予測されています。中国だけでも、アジア太平洋地域の需要量の60%以上を占めると推定されています。韓国と日本は、産業用センサー市場と精密測定ツールが大きく交差する分野である、先進エレクトロニクスおよび特殊化学品製造からプレミアムな需要を貢献しています。

中東およびアフリカは集中的な成長プロファイルを示しており、GCC加盟国全体の石油産業アプリケーションに需要が大きく偏っています。サウジアラビア、UAE、クウェートが主要な需要拠点であり、国営石油会社による精製所拡張およびガス処理への投資プログラムが粘度測定への設備投資につながっています。地域CAGRは4.8~5.2%と推定されています。

ブラジルとアルゼンチンに牽引される南米は、より小規模ながらも新興の需要プールであり、ブラジルのプレソルト深海開発プログラムと、粘度品質管理を必要とする拡大する食品・飲料加工部門によって成長が推進されています。地域CAGRは4.0~4.5%と推定されています。

粘度計市場は、機器のアーキテクチャ、アプリケーションの範囲、および競争上の位置付けを集合的に再定義する3つの破壊的な技術ベクトルによって、転換点にあります。

最初の、そして最も構造的に変革的なものは、MEMSベースの粘度センシングです。マイクロ電気機械システムにより、マイクロメートル単位の寸法でウェーハスケールで粘度トランスデューサを製造することが可能になり、従来の巨視的な機器ではカテゴリ的にアクセスできなかった展開シナリオ(移植可能なバイオセンサー、マイクロ流体チップ統合、ポータブルポイントオブケア診断など)が開かれます。MEMS粘度計の研究開発投資は、ヨーロッパと北米の学術研究コンソーシアムに集中しており、いくつかの大学スピンアウト企業が初期段階のベンチャー資金を誘致しています。広範な産業展開に向けた商業化のタイムラインは5〜8年と推定されていますが、製薬および診断のニッチ市場では、市場のプレミアムエンドで3〜4年以内に商業化が見られる可能性があります。この軌道は半導体プロセス制御市場と直接交差しており、チップ製造施設でのプロセス流体粘度モニタリングには、小型化され、汚染に強い測定ソリューションが求められています。

第二の破壊的ベクトルは、AIアシストによる自律校正と予測ドリフト補正です。従来の粘度測定では、認証された参照標準に対する定期的な校正間隔が必要であり、これは労働集約的なプロセスであり、測定ギャップを発生させます。大量のセンサードリフトデータセットで訓練された新しいAIモデルは、機器がリアルタイムで校正ドリフトを予測し、補償補正を自律的に適用することを可能にし、校正間隔を延長し、コンプライアンスのオーバーヘッドを削減します。この機能を統合するベンダーは、特に校正文書化の負担が大きい規制対象の製薬および食品製造顧客向けに、総所有コストの差別化要因として位置付けています。実験室機器市場全体がこのパラダイムを採用しており、粘度計ベンダーは隣接する機器カテゴリ向けに開発された異業種間AIツールを活用する立場にあります。

第三のベクトルは、音響および超音波粘度計であり、プロセス中断やセンサーの接液部の汚染なしに、配管壁を通して非接触で粘度測定を可能にします。この技術は、衛生的な食品および製薬プロセスや腐食性化学環境で特に魅力的です。産業導入が加速しており、確立されたプロセス産業向けの導入タイムラインは2〜4年であり、体積流量測定の粘度補正が永続的な精度課題となっている流量測定市場にとって近いうちに関連性が高まります。

粘度計市場は、機器製造

日本の粘度計市場は、世界の精密流体分析分野において重要な役割を担っています。グローバル粘度計市場が2025年に約425億円規模と評価され、年平均成長率4.5%で拡大する中、日本は特にアジア太平洋地域の成長を牽引する国の一つとして位置づけられています。報告書によると、アジア太平洋地域は6.0〜6.5%という最も高いCAGRで成長しており、日本は韓国と共に「先進エレクトロニクスおよび特殊化学品製造」におけるプレミアムな需要を貢献しています。日本の製造業は、高品質、高精度、高信頼性を追求する特性があり、これは粘度計のような精密測定機器に対する需要の強固な基盤となっています。また、労働力不足と生産性向上への要求から、産業オートメーションとリアルタイムプロセスモニタリングの深化が進み、インライン粘度計の導入が加速しています。

本レポートに直接記載されている日本を拠点とする粘度計メーカーはありませんが、日本の高度な製造業の性質を考慮すると、RheoSense Inc.(VROC技術)、Sofraser(インラインセンサー)、Spectro Scientific(油膜監視システム)など、レポートで言及されているグローバル企業が日本の代理店や子会社を通じて市場に深く関与していると推測されます。日本のユーザーは、特に半導体、医薬品、特殊化学品といった精密さが求められる分野において、優れた性能と信頼性、長期的なサポートを提供する製品を重視します。

日本市場では、製品の品質と安全性を確保するための厳格な規制・標準フレームワークが存在します。粘度計に関連する主要な規格としては、日本産業規格(JIS)が挙げられ、特に石油製品の動粘度測定に関するJIS K 2283や化学品の粘度測定に関するJIS K 0062などが適用されます。医薬品製造においては、日本薬局方(JP)および医薬品の製造管理および品質管理の基準(GMP)に準拠した機器の校正、検証、トレーサビリティが厳しく求められます。また、電気製品としての粘度計には、電気用品安全法(PSE法)に基づく安全基準の適合も必要とされます。

日本の粘度計の流通チャネルは、主にメーカーの直販体制、専門商社を通じた販売、およびシステムインテグレーターによるソリューション提供が中心です。研究機関や大学向けには、科学機器ディーラーが広範な製品を取り扱います。日本の消費行動の特徴としては、導入時の初期コストだけでなく、長期的な運用における信頼性、精度、アフターサービス、技術サポート、そして総所有コスト(TCO)が重視される傾向があります。IIoTやAIアシスト校正といったデジタル変革技術への関心は高いものの、その導入においては慎重な評価と厳格な検証プロセスを経て、安定性と安全性が確認された上で採用されることが一般的です。これらの特性は、日本市場が技術革新と高品質なソリューションの重要な展開拠点であることを示唆しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が粘度計市場市場の拡大を後押しすると予測されています。

市場の主要企業には、RheoSense Inc., Normalab France SAS, Spectro Scientific, Scientific & Medical Products Ltd., Sofraser, Process Analysers Systems Ltd., OFI Testing Equipment Inc., Stony Brook Scientific Ltd.が含まれます。

市場セグメントにはタイプ, 産業分野が含まれます。

2022年時点の市場規模は275 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「粘度計市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

粘度計市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。