1. 航空貨物スクリーニングシステム市場市場の主要な成長要因は何ですか?

などの要因が航空貨物スクリーニングシステム市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の航空貨物検査システム市場は、2023年に27.2億ドル(約4,220億円)と評価され、2025年から2033年の予測期間において年平均成長率(CAGR)7%で拡大すると予測されています。この成長軌道により、市場は2033年までに48億ドルを超えると予想されており、世界中で航空セキュリティインフラへの堅調かつ持続的な投資を反映しています。この上昇傾向は、マクロ経済の複合的な要因、世界貿易量の増加、そして空港や貨物運送業者に検査能力のアップグレードを義務付ける規制強化によって支えられています。

主要なマクロ経済の追い風は、eコマースの飛躍的な成長であり、検査を必要とする航空貨物輸送の量が劇的に増加しています。世界の航空貨物量はパンデミック後力強く回復しており、国際航空運送協会(IATA)は最近のサイクルで複数年にわたる過去最高の貨物トンキロメートル(FTK)を報告しています。この急増は、高スループットで自動化された検査インフラへの需要の増加に直結しています。航空会社、貨物フォワーダー、空港運営者は、セキュリティの完全性を損なうことなく、より大量の貨物を処理するという増大する圧力に直面しています。

地政学的緊張の高まりと、航空サプライチェーンを標的とするテロの脅威が継続していることも、北米、ヨーロッパ、アジア太平洋地域の各国政府に対し、より厳格な貨物検査プロトコルの義務化を促しています。米国運輸保安局(TSA)、欧州航空安全機関(EASA)、国際民間航空機関(ICAO)などの規制機関は、100%貨物検査のためのますます詳細な基準を導入しており、空港は次世代の検出プラットフォームへの投資を余儀なくされています。

技術進化は重要な需要触媒です。従来のX線システムからコンピュータ断層撮影(CT)ベースのプラットフォーム、人工知能(AI)による脅威認識、およびマルチエネルギー検出システムへの移行が、調達サイクルを再構築しています。これらの先進的なプラットフォームは、優れた脅威識別能力、低い誤報率、および高いスループットを提供します。これらは、高い貨物密度を処理する主要な国際ハブ空港で特に評価される特性です。

市場はまた、アジア太平洋、中東、アフリカの新興経済国における政府資金による近代化プログラムからも恩恵を受けています。これらの地域では、空港インフラ投資が加速しています。同時に、国際ターミナルと比較してこれまで十分なサービスが提供されていなかった国内空港での自動手荷物および貨物検査ソリューションの採用が増加しており、新たな需要のフロンティアを開拓しています。

競争の観点から見ると、市場は中程度に統合されており、少数の技術的に洗練された企業がかなりのシェアを占め、それに加えて地域専門企業の層が成長しています。機械学習、ロボティクス、データ分析を検査ワークフローに統合することは、最も重要な短期的な技術フロンティアであり、主要ベンダーはこれらの機能を製品ロードマップに組み込むべく競い合っています。今後、航空貨物検査システム市場は、不可避な規制の追い風と世界の航空貨物の構造的成長に支えられ、持続的で技術主導型の拡大が見込まれます。

航空貨物検査システム市場において、爆発物検知システム(EDS)サブセグメントは、航空セキュリティにおける最も深刻で結果を招く脅威カテゴリーに対処する上でその重要な役割によって、最大の収益シェアを占めています。EDSプラットフォームは、国際空港のすべての出入り貨物の主要なチェックポイントに配備されており、あらゆる貨物セキュリティアーキテクチャの基礎となる層を形成しています。その優位性は周期的ではなく構造的なものです。ICAO、TSA、および同等の欧州当局からの規制要件は、100%貨物検査プログラムに対して認定された爆発物検知能力を具体的に義務付けており、確実かつ継続的な需要基盤を保証しています。

EDSセグメントは、X線回折(XRD)、CTベースの体積スキャン、イオン移動度分光法(IMS)による痕跡検出、および多視点X線画像処理を含む幅広い検出技術を網羅しています。これらのうち、CTベースのEDSプラットフォームは、主要な国際ハブでの大量貨物検査において選ばれる技術として浮上しています。CTシステムは貨物内容の3D再構築を生成し、従来の2D X線画像処理よりもはるかに高い精度で不審な密度プロファイル、形状、材料構成を自動脅威ライブラリが検出できるようにします。脅威識別のこの優位性が、空港がCTベースのEDSアップグレードに設備投資の最大のシェアを割り当てる主要な理由です。

このサブセグメントで大きなシェアを獲得している主要企業には、客室内手荷物、預け入れ手荷物、貨物アプリケーションにわたる幅広いEDSプラットフォームを開発したRapiscan System Inc.が含まれます。Smith's Detection Inc.は、包括的なCTおよび痕跡検出ソリューションを提供し、特に欧州およびアジア太平洋地域の空港で強力な設置基盤を持っています。Leidos, Inc.は、政府との深い契約関係を活用して、特にTSAの調達プログラムが常に大規模な受注を構成する米国で、大規模なEDS展開契約を確保しています。L3 Security & Detection Systemsは、ProVisionおよびClearScan製品ファミリーを通じて、空港および重要インフラの両クライアントをターゲットにし、強力な競争力を維持しています。

EDSセグメントの優位性は、耐用年数を迎える既存システムの大量の設置基盤によってさらに強化されており、大規模な交換サイクルを生み出しています。9月11日のセキュリティ見直しを受けて2000年代初頭に第一世代のEDSプラットフォームを導入した空港は、現在、AI支援自動脅威認識(ATR)機能を備えた第三世代のCTシステムに投資しています。このアップグレードサイクルは、特に北米と西ヨーロッパで、2025年から2028年の期間を通じて設備投資を高水準で維持すると予想されています。

収益集中度の観点から見ると、EDSは2023年に航空貨物検査システム市場の総収益の約38〜42%を占めると推定されており、新興市場の空港でCTの採用が深まるにつれて、そのシェアは2033年まで安定またはわずかに拡大すると予想されています。このセグメントは、セキュリティ機関が旅客ターミナルと貨物倉庫環境の両方に対応できるEDSプラットフォームを調達する二重利用の調達トレンドからも恩恵を受けており、既存ベンダーの対象市場を広げています。

EDSセグメント内の成長は、自動脅威認識ソフトウェアの進歩によっても推進されています。現代のEDSプラットフォームは、脅威および良性オブジェクトシグネチャの広範なライブラリで訓練された機械学習モデルをますます組み込み、オペレーターに依存しない脅威検出を可能にし、セキュリティ担当者の認知負荷を大幅に軽減しています。この自動化のプレミアムは、より高い単位価格を正当化し、高度なAI機能を持つベンダーにとって有利な収益構成ダイナミクスを支えています。

CTベースシステムの技術的参入障壁は依然として高く、独自のアルゴリズムライブラリと規制認証を持つ既存企業に有利なため、このセグメントは統合圧力に直面しています。小規模ベンダーは、eコマースフルフィルメントセンター向けの小包検査など、従来の空港配備とはコスト感度とスループット要件が異なるニッチなアプリケーションをターゲットにする傾向が強まっています。

航空貨物検査システム市場は、投資の速度と技術採用サイクルを集合的に決定する、明確な定量化可能なドライバーと測定可能な制約によって形成されています。

ドライバー1 — 100%貨物検査の規制義務:TSAの既知荷送人プログラムとその後の航空貨物セキュリティプログラムへの進化は、旅客機で輸送されるすべての貨物が認定された検査を受けることを義務付けています。欧州連合では、EC規則300/2008とその実施規則が同等の基準を要求しています。これらの義務は、成熟市場における年間調達の60%以上を占めると推定される裁量的でない支出の下限を形成し、マクロ経済状況に関わらず基本的な需要を保証しています。

ドライバー2 — 世界の航空貨物量成長:IATAのデータによると、航空貨物需要は2023年にFTKベースで前年比約7.6%増加し、検査を必要とする貨物の量を直接拡大しています。世界のFTKの1パーセントポイントの増加ごとに、主要なハブ空港での高スループット検査能力の追加に対する比例的な増分需要が生じると推定されています。

ドライバー3 — 技術的陳腐化と交換サイクル:世界中に設置されている検査システムのかなりの部分が10〜15年以上経過しており、更新された認定基準を満たしていません。TSAの認定試験評価(CT&E)プログラムは、現代の爆発物検知閾値を満たせない従来の2次元X線システムの認定を段階的に撤回しており、交換調達の加速を促しています。

ドライバー4 — eコマース貨物の拡大:2027年までに年間1兆ドル(約155兆円)を超えると予測される越境eコマース貨物は、小包航空貨物量の不釣り合いな成長を生み出しています。この傾向は、小包スループットに最適化された高速自動検査ソリューションへの需要を促進しています。

制約1 — 高い設備投資と運用コスト:次世代のCTベースEDSプラットフォームは、1台あたり50万ドルから200万ドル超(約7,750万円から3.1億円超)の単価がかかり、資本予算が限られている新興経済国の小規模空港にとっては大きな調達障壁となっています。

制約2 — 熟練オペレーターの不足:ATR自動化の進歩にもかかわらず、規制要件は依然として脅威解決のために認定された人間のオペレーターを義務付けており、運用上のボトルネックを生み出しています。労働力トレーニングと定着コストは総所有コストに加算され、労働力不足の市場での展開速度を制約しています。

航空貨物検査システム市場の競争環境は、確立された防衛・セキュリティ複合企業、専門の検出技術企業、および新興の地域プレーヤーの混合によって特徴付けられます。

Smith's Detection Inc.: 検出技術分野で最もグローバルに多角的な事業を展開している企業の一つであり、CT貨物スキャナー、痕跡検出、化学剤識別などの包括的なポートフォリオを提供し、アジア太平洋地域(日本を含む)および中東で高い市場浸透率を誇ります。

Rapiscan System Inc.: セキュリティ検査技術の世界的リーダーであり、貨物、手荷物、車両検査用のX線、CT、マルチエネルギー検査システムの幅広い製品群を製造し、政府および商業航空市場(アジア太平洋地域の主要ハブ空港での契約実績あり)で強力な存在感を示します。

Teledyne UK Limited: Teledyne Technologiesの子会社であるこの企業は、高解像度検出器アレイと独自の画像処理アルゴリズムに関する専門知識を活用し、貨物および手荷物検査向けの高度なX線検出・画像ソリューションを主要な国際空港クライアントに提供しています。

L3 Security & Detection Systems: L3Harris TechnologiesのビジネスユニットであるL3 Security & Detection Systemsは、貨物、手荷物、チェックポイントアプリケーション向けのCTベースおよび従来のX線検査システムの主要プロバイダーであり、特に北米およびヨーロッパの空港セキュリティプログラムで強力な存在感を示しています。

Gilardoni S.p.A.: 産業、セキュリティ、医療用途のX線検査システムに特化したイタリアの製造業者であるGilardoniは、ヨーロッパの空港および税関当局に貨物および小包検査ソリューションを提供しています。

Astrophysics Inc.: カリフォルニアに本拠を置くX線セキュリティ検査システム開発企業であるAstrophysics Inc.は、130カ国以上の空港、国境検問所、政府施設にわたる大規模な設置基盤を構築しており、主に価格性能とコンパクトなフォームファクターで競争しています。

Autoclear, LLC: 米国を拠点とするX線検査システムおよび関連セキュリティ機器の製造業者であるAutoclearは、中堅および地域空港向けの費用対効果の高いソリューションに焦点を当て、国内外の空港セキュリティプログラムにサービスを提供しています。

Leidos, Inc.: 米国の主要な防衛および政府サービス請負業者であるLeidos, Inc.は、買収と有機的開発を通じてセキュリティ技術ポートフォリオを拡大しており、検査システムの供給、メンテナンス、オペレーターサポートサービスに関するTSAとの重要な契約を多数保有しています。

ICTS S.A: ヨーロッパの航空および旅行セキュリティサービス企業であるICTS S.Aは、物理セキュリティ運用と技術統合サービスを組み合わせ、ヨーロッパの空港全体に検査システムのコンサルティング展開を提供しています。

VOTI Detection Inc.: カナダの高解像度X線検査システム開発企業であるVOTI Detection Inc.は、独自の画質向上技術で差別化を図り、国際商業空港での設置範囲を拡大しています。

2023年1月:米国運輸保安局は、次世代検査イニシアチブに基づく資金提供の拡大を発表し、主要な国際ハブ空港でのCTベースの貨物検査アップグレードに1億ドル(約155億円)以上をコミットし、従来の2次元X線プラットフォームの廃止を加速させました。

2023年3月:Smith's Detection Inc.は、高スループットのパレタイズ貨物向けに設計されたHI-SCAN 10080 XCT貨物CT検査システムを発表し、30秒未満のスキャンサイクル時間を実現するAI駆動型自動脅威認識エンジンを搭載しました。

2023年6月:欧州航空安全機関は、改訂されたセキュリティ規制枠組みの下で貨物検査機器の更新された認証基準を公開し、2025年までにすべての旅客機の貨物室に対し、強化された爆発物検出性能基準への準拠を義務付けました。

2023年9月:Rapiscan System Inc.は、アジア太平洋地域の主要ハブ空港運営者と、RTT 110 CT貨物検査プラットフォームの導入に関する複数年契約を締結しました。これは、同地域で記録された単一国での貨物検査調達としては同年最大級のものです。

2023年11月:Leidos, Inc.は、主要なAIソフトウェア開発企業との戦略的提携を発表し、高度な物体認識モデルを貨物検査意思決定支援システムに統合し、誤報率を40%削減することを目標としました。

2024年2月:VOTI Detection Inc.は、XR3D-6高解像度X線システムに対するカナダ運輸省の認証を取得し、新しいカナダ航空輸送保安局の枠組みの下でカナダ国内および国際貨物施設での導入を可能にしました。

2024年4月:ICAOは、第7章貨物セキュリティ基準の実施に関する更新されたガイダンス資料を発行し、加盟国に対し、2027年までにすべての国際貨物についてCTベースの一次検査へ移行することを推奨しました。

航空貨物検査システム市場は、成長速度と需要の成熟度の両方において地域差が大きく、これは規制の厳格さ、インフラ投資能力、航空貨物量集中の違いを反映しています。

北米は最も成熟しており、最大の収益を生み出す地域であり、2023年には世界の市場収益の推定34〜36%を占めています。米国は、TSAが義務付ける100%貨物検査要件と、連邦政府による多額の調達予算に支えられ、支配的な貢献者です。この地域は、初期のコンプライアンス主導の構築から技術刷新およびCTアップグレードサイクルへと移行する市場を反映し、約5.5〜6.0%のCAGRで成長しています。カナダとメキシコは徐々に貢献度を高めており、越境eコマース貿易の増加が追加の検査インフラ投資を推進しています。

ヨーロッパは2番目に大きな地域市場であり、世界の収益の約28〜30%を占めています。厳格なEU規制枠組みと主要な国際ハブ空港の高密度が、一貫した調達を推進しています。英国、ドイツ、フランス、ベネルクス地域が主要な国別市場です。ヨーロッパ市場は約6.0〜6.5%のCAGRで成長しており、2025年までに義務付けられた改訂EU認証基準を満たすために空港がアップグレードを進めるにつれて成長が加速しています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までに8.5〜9.5%のCAGRで拡大すると予測されています。中国、インド、日本、韓国、ASEAN諸国が主要な成長エンジンです。中国政府による空港インフラ拡張への継続的な投資(数十の新しい国際空港が稼働中または建設中)は、貨物検査システムに対する実質的なグリーンフィールド需要を生み出しています。インドの急速に拡大する国内航空貨物市場は、政府のUDAN地域接続スキームと専用貨物回廊開発に支えられ、同様に調達を推進しています。

中東およびアフリカ地域は約7.5〜8.0%のCAGRで成長しており、湾岸協力会議(GCC)加盟国、特にUAE、サウジアラビア、カタールが最も価値の高い国別市場を代表しています。ドバイ国際空港、ハマド国際空港、アブダビ国際空港などの主要ハブ空港は、グローバルな航空貨物積み替えハブとしての戦略的地位を支えるため、貨物セキュリティインフラに多額の投資を行っています。

南米は規模は小さいものの着実に成長している市場であり、ブラジルとアルゼンチンが地域の需要を牽引しています。成長は5.0〜5.5%のCAGRと推定されており、財政圧力によって制約されているものの、農産物輸出に関連する国際航空貨物量の増加によって支えられています。

航空貨物検査システム市場は、特殊な電子部品、精密設計された機械アセンブリ、高度な検出器材料、および独自のソフトウェアプラットフォームを網羅する複雑な上流サプライチェーンに依存しています。これらの依存関係を理解することは、ベンダーの回復力と価格ダイナミクスを評価するために不可欠です。

従来の検査システムの主要なセンシング要素であるX線検出器アレイは、タングステン酸カドミウム(CdWO4)およびヨウ化セシウム(CsI)シンチレーター結晶に大きく依存しており、これらは世界的な供給が限定されています。ガドリニウムやルテチウムを含む検出器製造に使用される希土類元素の供給もまた制約されています。

航空貨物検査システム市場において、日本はアジア太平洋地域の中で特に急速な成長を遂げている主要な国の一つとして位置付けられています。同地域は2033年までに年平均成長率(CAGR)8.5~9.5%で拡大すると予測されており、日本もこの成長を牽引する重要な市場です。日本の市場成長は、堅調なeコマースの拡大、国際貿易量の増加、そして航空セキュリティへの高い意識によって強く推進されています。特に越境eコマースの発展は、小型小包貨物量の増加を促し、高スループットで自動化された検査ソリューションへの需要を高めています。

日本市場の特色として、国土交通省の指導のもと、国際民間航空機関(ICAO)が定める厳しい航空保安基準への準拠が義務付けられています。日本の航空法および関連省令は、100%貨物検査の原則を支持し、空港運営者に対し、最先端の爆発物検知システム(EDS)およびその他の検査技術への投資を促します。また、労働人口の減少という日本の経済的課題は、検査プロセスにおける自動化およびAI支援脅威認識(ATR)技術の導入を加速させる要因となっています。これにより、効率性の向上とヒューマンエラーの削減が期待されます。

市場を牽引する主要企業は、国際的な大手ベンダーが中心です。例えば、Smith's Detection Inc.やRapiscan System Inc.といったグローバル企業は、アジア太平洋地域での高い市場浸透率と契約実績を有しており、日本国内の主要空港や貨物施設においても重要な役割を担っていると考えられます。日本に特化したローカル企業による大規模システム提供の例は限られており、多くの場合、国際的なサプライヤーの現地法人やパートナーシップを通じて製品・サービスが提供されます。

流通チャネルは主に、空港当局(国土交通省関連機関や空港会社)、航空会社、および大手国際貨物フォワーダーへの直接販売契約が主体となります。日本の顧客は、製品の信頼性、長期的な運用サポート、および国際基準への準拠を重視する傾向があります。また、技術革新への関心が高く、CTベースのEDSプラットフォームのような高価な投資であっても、セキュリティ強化と効率向上に資するものであれば導入に前向きです。前述のCTベースEDSの単価が約7,750万円から3.1億円超に上ることを考慮すると、多額の初期投資を伴いますが、セキュリティ要件と国際的な競争力の維持のために不可欠と認識されています。

総じて、日本の航空貨物検査システム市場は、厳格な規制環境、eコマースの成長、労働力不足への対応、および技術革新への意欲によって、持続的な成長が見込まれる堅調な市場です。既存システムの老朽化に伴う更新需要も、市場の活性化に貢献しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

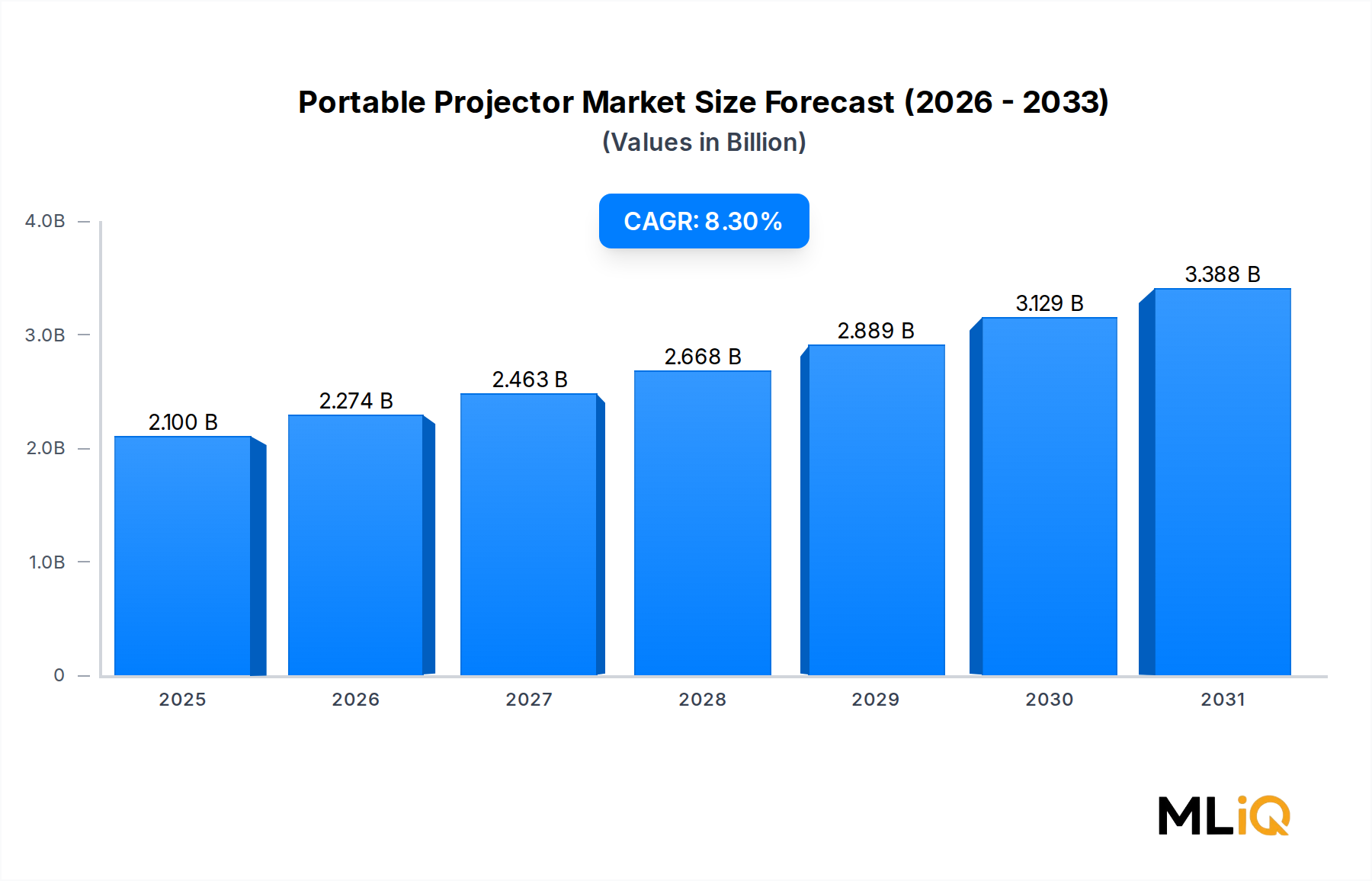

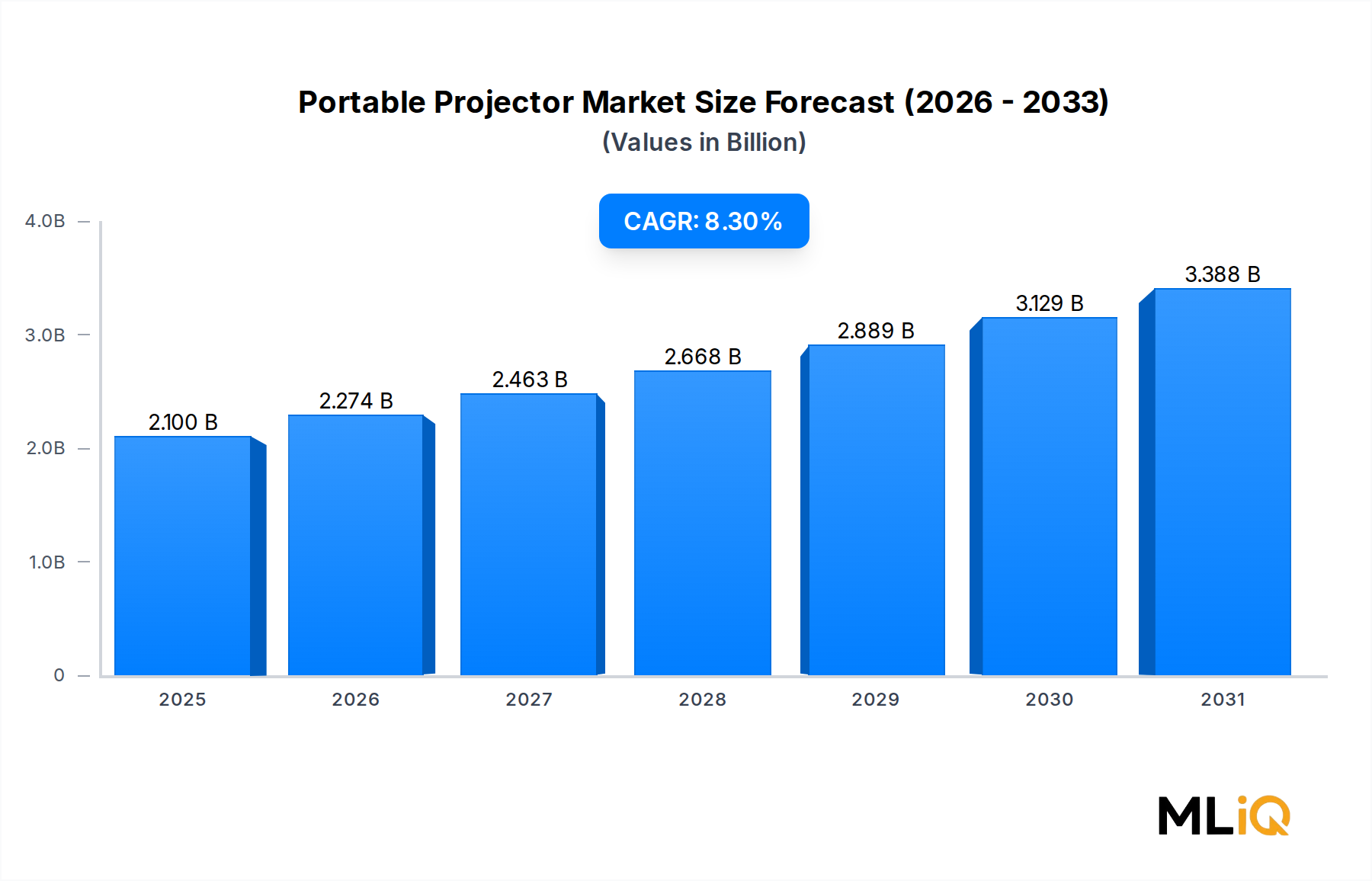

| 成長率 | 2020年から2034年までのCAGR 8.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が航空貨物スクリーニングシステム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、テレダインUKリミテッド, L3セキュリティ&ディテクションシステムズ, ギラードニS.p.A., アストロフィジックスInc., スミス・ディテクションInc., オートクリア, LLC, レイドス, Inc., ラピスキャン・システムInc., ICTS S.A, VOTIディテクションInc.が含まれます。

市場セグメントにはタイプ, サイズ, 空港タイプが含まれます。

2022年時点の市場規模は2.1 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「航空貨物スクリーニングシステム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

航空貨物スクリーニングシステム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。