1. スマート交通市場市場の主要な成長要因は何ですか?

などの要因がスマート交通市場市場の拡大を後押しすると予測されています。

+1 2315155523

スマート交通市場

スマート交通市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

スマート交通市場は、デジタルインフラの融合、政府の都市化推進策、モビリティエコシステム全体でのコネクテッドデバイスの普及により、変革的な加速期を迎えています。現在の評価期間において、世界の市場規模は$156.99 billion (約24兆3,400億円)と評価されており、予測期間を通じて年平均成長率(CAGR)10.2%で拡大すると予測されています。この軌道は、スマート交通を、より広範な自動車・交通カテゴリにおいて、最も資本集約的かつ戦略的に重要な分野の一つとして位置付けています。

いくつかのマクロレベルの要因がこの成長を増幅させています。第一に、都市化の加速です。国連は2050年までに世界人口の68%が都市部に居住すると予測しており、従来の交通インフラに前例のない負担がかかっています。自治体や各国政府は、交通の流れを最適化し、渋滞による排出ガスを削減し、通勤者の体験を向上させるインテリジェントシステムを導入することでこれに対応しています。第二に、脱炭素化に向けた世界的な推進が調達の優先順位を再形成しており、交通当局は排出ガス監視、動的経路案内、インターモーダル連携技術を大規模に統合することを余儀なくされています。

需要はまた、5Gネットワークの急速な成熟によっても促進されています。5Gネットワークは、リアルタイムの車車間(V2V)および路車間(V2I)データ交換に不可欠な超低遅延の通信基盤を提供します。クラウドベースのプラットフォームは、これまでサイロ化されていた道路、鉄道、航空、海上運航を含む交通セグメント全体で、集中監視と予測分析を可能にしています。

供給側では、競争環境は、チケット管理、駐車場案内、統合監視、交通管理を網羅するエンドツーエンドのソリューションを提供できる技術インテグレーターを中心に統合が進んでいます。単一のポイントソリューションがプラットフォームアーキテクチャに取って代わられつつあるためです。シスコシステムズ社、シーメンスAG、IBMコーポレーション、タレス・グループといった主要企業は、都市規模でのリアルタイム意思決定をサポートするソフトウェア定義インフラに多額の投資を行っています。

地理的には、北米が連邦政府のインフラ投資プログラムと成熟したデジタルエコシステムに支えられ、現在最大の収益シェアを占めています。しかし、アジア太平洋地域は、中国のスマートシティ構想やインドの国家インテリジェント交通システムプログラムに牽引され、最も急速に成長している地域として浮上しています。欧州は、厳格な排出規制とEUの持続可能でスマートなモビリティ戦略により、引き続き好調なパフォーマンスを示しています。

今後、スマート交通市場は、官民パートナーシップによる導入規模の拡大、自動運転フレームワークの成熟、プラットフォーム事業者にとっての副次的な収益源としてのデータ収益化モデルの出現により、構造的な拡大が期待されます。今後10年間の市場の見通しは堅調にプラスであり、イノベーションサイクルは短縮され、市場の対象範囲は継続的に拡大しています。

スマート交通市場のソリューションセグメンテーションにおいて、交通管理システムサブセグメントは最大の収益シェアを占め、その優位な地位をさらに固めています。この優位性は、あらゆる地域における道路ベースのモビリティの普遍性、渋滞関連の経済損失の即時性、そしてより新しいサブセグメントと比較して交通管理ソリューションの技術的準備度の高さといった要因の集合に起因しています。

交通管理は、適応型信号制御システム、インシデント検出アルゴリズム、可変情報表示板、接続された監視ネットワーク、集中運用プラットフォームを含む広範な技術ポートフォリオを網羅しています。これらのシステムを導入した都市は、スループット効率の測定可能な改善を報告しており、主要都市での導入に関する研究では、平均移動時間が15%から30%削減され、高密度回廊での車両1台あたりの燃料消費量が最大10%減少したと報告されています。

交通管理投資の経済的根拠は説得力があります。テキサスA&M交通研究所は、都市の渋滞が米国だけで年間$87 billion (約13兆4,850億円)を超える生産性の損失と過剰な燃料消費を引き起こしていると推定しています。政府がこれらの損失を定量化するにつれて、インテリジェントな交通インフラへの予算配分は裁量的なものから必要不可欠なものへと変化しました。

このサブセグメントの主要企業には、世界500以上の都市にSitrafficポートフォリオを導入しているシーメンスAG、データ分析能力を活用して大規模な予測交通モデリングを推進するIBMコーポレーションが挙げられます。イテリス社は幹線管理ソフトウェアを専門とし、北米の自治体契約で強い足場を築いています。トムトム・インターナショナルは、多くの都市交通管理センターの導入において情報基盤を形成する高精度地図とリアルタイム交通データレイヤーを提供しています。

交通管理システムサブセグメントは、より広範な交通管理システム市場との自然な統合からも恩恵を受けています。この市場では、路側機からエッジコンピューティングノードに至るインフラへの投資が、ソフトウェアプラットフォーム開発と並行して加速しています。ハードウェアとソフトウェアの両方の調達サイクルにわたるこの二重層の成長ダイナミクスは、サブセグメントの収益リーダーシップを強化しています。

優位性のもう一つの側面は、導入を推進する規制の義務化にあります。欧州連合では、ITS指令(2010/40/EU)とその後の委任規則により、加盟国に対し、汎欧州道路網で交通データサービスとリアルタイム情報システムを導入することを義務付ける法的拘束力のある枠組みが確立されています。同様の義務は、米国の超党派インフラ法の下にも存在し、道路、橋、インフラに$110 billionが割り当てられており、そのかなりの部分がインテリジェント交通システムを対象としています。

しかし、このセグメントのシェアは固定されたものではありません。市場収益への最大の貢献者であることに変わりはありませんが、統合監視システムや駐車場管理システムなどの隣接するソリューションセグメントは、都市が統一された都市モビリティ運用プラットフォームへと移行するにつれて、より速い速度で成長しています。それにもかかわらず、あらゆるスマート交通アーキテクチャにおける交通管理の基礎的な役割は、予測可能な期間を通じてその優位な地位を維持することを保証します。特にアジア太平洋地域やラテンアメリカの二次都市における計画された導入パイプラインは、交通管理インフラが未発達であるため、市場リーダーにとって実質的な増分収益機会となります。

スマート交通市場は、定量化可能で相互に連結した一連のドライバーによって推進される一方で、成長速度を調整する構造的な制約にも直面しています。

ドライバー1:政府によるインフラ投資 — 米国の超党派インフラ法(2021年)は、道路と橋に$110 billion (約17兆500億円)、鉄道にさらに$66 billion (約10兆2,300億円)を投入することを約束しており、その中には実質的なインテリジェントシステムコンポーネントが含まれています。EUのコネクティング・ヨーロッパ・ファシリティは、2027年までに交通インフラに€33.7 billionを割り当てており、スマートモビリティがそのシェアを増加させています。これらのプログラムは、市場参加者にとって収益の可視性を提供する、目に見える契約済みの需要を表しています。

ドライバー2:都市化と人口密度 — 世界人口の56%がすでに都市化しており、2050年までに68%に達すると予測されている中、大都市圏における人の移動密度は、システム的なインフラストレスを生み出しています。都市化の1パーセントポイントの増加は、交通最適化、リアルタイム交通管理、マルチモーダル統合システムに対する増分需要につながります。

ドライバー3:5Gとエッジコンピューティングの普及 — 世界の5G契約数は2023年までに10億を超え、2030年までに50億に達すると予測されています。5Gネットワークの10ミリ秒以下の低遅延特性は、安全性に不可欠なV2Xアプリケーションの技術的前提条件であり、その展開は、以前は4Gインフラでは実現不可能だったスマート交通のユースケースの導入を直接可能にしています。

ドライバー4:持続可能性の義務 — 欧州グリーンディールは、2050年までに交通排出量を90%削減することを目標としています。これらの法的拘束力のある目標は、フリート事業者や交通当局に対し、スマートルーティング、排出ガス監視、電化管理プラットフォームの採用を促しています。

制約1:サイバーセキュリティの脆弱性 — 交通ネットワークがより接続されるにつれて、攻撃対象領域が拡大します。欧州連合サイバーセキュリティ機関(ENISA)は、2022年に交通分野を最も標的とされた上位3つのセクターの1つとして特定しており、ランサムウェアやデータ抜き取り事件が運用停止を引き起こしています。この露出は、調達委員会に対し、厳格なセキュリティ認証要件を課すことを強いており、販売サイクルを長期化させ、コンプライアンスコストを増加させています。

制約2:相互運用性の断片化 — 交通手段間の普遍的なデータ標準の欠如は、統合の複雑さを生み出します。従来の鉄道信号システム、道路管理プラットフォーム、海上追跡ネットワーク間の独自のプロトコルは、高価なミドルウェア開発を強制し、統一プラットフォーム採用のペースを制約しています。

スマート交通市場の競争環境は、多様なテクノロジーコングロマリット、専門的なインテリジェント交通ベンダー、および新興のプラットフォームネイティブチャレンジャーの組み合わせによって特徴づけられます。以下に、主要な参加者の構造化されたプロファイルを示します。

TomTom International: 地図作成とナビゲーションの歴史で知られるトムトムは、エンタープライズB2Bサービスへと軸足を移し、高精度地図、リアルタイム交通データAPI、位置情報プラットフォームを世界の自動車OEM、フリート事業者、都市交通管理センターに提供しています。日本の自動車OEMや都市交通管理センターに高精度地図やリアルタイム交通データを提供し、日本市場にも深く関与しています。

Siemens AG: シーメンスは、交通管理、鉄道自動化、モビリティハブ向けスマートグリッド統合を網羅する包括的なポートフォリオを提供しています。SitrafficおよびTrainguard製品ラインは、世界の何百もの都市や鉄道網に導入されており、市場で最も広範なプラットフォームプロバイダーの一つとなっています。日本の交通管理や鉄道自動化プロジェクトにも貢献しています。

IBM Corporation: IBMは、深層データ分析、人工知能、ハイブリッドクラウドの能力をスマート交通分野にもたらします。Watsonを活用した交通分析ソリューションや自治体との提携により、ポイントソリューションベンダーではなく、戦略的インテグレーターとしての地位を確立しています。日本国内の交通分析ソリューションや自治体との連携実績もあります。

Thales Group: タレスは、鉄道信号、都市鉄道自動化、交通ネットワークのサイバーセキュリティにおいて幅広い専門知識を持つ重要なインフラ技術プロバイダーです。同社の陸上交通システム部門は、50カ国以上の地下鉄、幹線鉄道、空港運営事業者にサービスを提供しています。日本の鉄道信号システムやサイバーセキュリティ分野にも展開しています。

Cisco Systems Inc.: 世界的なネットワークインフラリーダーであるシスコは、IoTネットワークプラットフォームとエッジコンピューティングソリューションを通じて、スマートシティおよびインテリジェント交通の導入のための通信基盤を提供します。同社の買収戦略は、接続されたインフラ環境向けのネットワークセキュリティにおける能力を拡大しています。日本のスマートシティおよびインテリジェント交通インフラ構築を支援しています。

ACCENTURE PLC: アクセンチュアは、交通当局のデジタル変革プログラムを支援する戦略コンサルティングおよびシステムインテグレーションパートナーとして活動しています。同社の交通プラクティスは、スマートモビリティプラットフォームの戦略、アーキテクチャ設計、マネージドサービスを網羅しています。日本の交通機関のデジタル変革プログラムを支援しています。

ALSTOM SA: アルストムは、鉄道輸送システムおよびサービスの世界的リーダーであり、信号、車両、統合鉄道管理ソリューションを提供しています。ボンバルディア・トランスポーテーションの買収後、アルストムはその地理的フットプリントと製品の幅を大幅に拡大しました。日本の鉄道システムおよびサービス市場にも貢献しています。

Cubic Corporation: キュービックは、運賃徴収および交通管理システムにおける主要な勢力であり、米国、英国、オーストラリアの主要な交通当局に導入されています。同社のCubic Transportation Systems部門は、チケット発行、旅行者情報、運用管理を統合されたプラットフォーム製品に統合しています。

MSR Traffic GmbH: 交通データ収集と分析の専門家であるMSR Trafficは、道路センサーシステムと交通量計測技術に焦点を当てています。同社は特に国の高速道路当局との契約において、欧州市場で強い存在感を示しています。

Iteris, Inc.: 純粋なインテリジェント交通システム企業であるイテリスは、幹線管理、農業気象分析、交通センサーを専門としています。同社のClearMobilityプラットフォームは、北米全域の数百の交通機関にサービスを提供しており、SaaS(Software-as-a-Service)デリバリーモデルに重点を置いています。

2024年1月:シーメンスAGは、ミュンヘン市と提携し、AIを活用した適応型交通制御ネットワークを1,200の交差点に導入すると発表しました。これにより、2026年までに平均移動時間が20%削減されると予測されています。

2024年3月:キュービック・コーポレーションは、ロンドン交通局と複数年契約の更新を締結し、$500 million (約775億円)を超える価値で、次世代運賃管理機能を備えたオイスターおよび非接触型決済インフラをアップグレードすることになりました。

2024年5月:欧州委員会は、改訂版ITS指令実施ガイドラインを公表し、2025年第4四半期までにすべてのEU加盟国の国内道路網でリアルタイム交通データ共有を義務付け、適合ベンダーの調達サイクルを加速させました。

2024年7月:IBMコーポレーションは、予測型インシデント検出のための生成AIを組み込んだWatson Traffic Insightsプラットフォームの拡張版をリリースしました。これは、1日あたり500件以上のインシデントを管理する都市道路網を管理する自治体クライアントを対象としています。

2024年9月:タレス・グループは、中東最大級の自動都市鉄道プロジェクトの一つであるリヤドメトロ3号線(41キロメートルの線路をカバー)に、CBTC(通信ベース列車制御)信号システムの導入を完了しました。

2024年11月:トムトム・インターナショナルは、主要な欧州自動車メーカー3社と戦略的データ共有契約を締結し、2025年モデルイヤーの車両に搭載されるレベル3自動運転機能セット向けに、HDマップレイヤーとリアルタイム危険警告データを提供することになりました。

2025年2月:イテリス社は、次世代レーダーベース交差点センサーの商業リリースを発表しました。米国14都市での実地試験で99.2%の車両検出精度を達成し、既存の交通信号インフラへのレトロフィット導入をターゲットとしています。

スマート交通市場は、成熟度、成長率、および主要な投資テーマにおいて、地域間で顕著な異質性を示しています。

北米は、世界市場収益の推定34%を占める最も成熟し、最大の収益貢献地域です。米国が主要な牽引役であり、超党派インフラ法によるインテリジェント交通システムへのコミットされた支出と、自治体との深い関係を持つテクノロジーベンダーの広範な存在に支えられています。カナダは、主要都市を結ぶスマートコリドープログラムに投資しています。この地域のCAGRは8.5%と推定されており、すでに進んだ導入レベルからのベース効果を反映しています。主要な需要ドライバーは、老朽化した交通管理インフラのアップグレードサイクルと、コネクテッドカー対応に向けた連邦政府の義務化です。

アジア太平洋地域は、CAGR 13.1%と最も急速に成長している地域であり、中国のスマートシティプログラム(500を超えるパイロットスマートシティを指定)とインドのスマートシティミッション(インテリジェント交通に特化した予算を持つ100都市をカバー)によって圧倒的に牽引されています。日本と韓国は、技術的に高度な鉄道および都市モビリティの展開を通じて貢献しています。この地域の絶対的な市場規模は北米に近づいており、予測期間の中盤までにそれを上回ると予想されています。

欧州は堅調な市場地位を維持しており、世界収益の約28%を占め、地域CAGRは9.4%です。ドイツ、英国、フランスが最大の貢献国です。EUのITS指令、欧州グリーンディールの交通脱炭素化目標、およびホライゾンヨーロッパの研究資金が、総じて需要を支えています。欧州列車制御システム(ETCS)の展開を含む鉄道のデジタル化は、特に活発な投資分野です。

中東・アフリカは、CAGR 11.7%の新興成長市場であり、主に湾岸協力会議(GCC)の巨大プロジェクト投資によって牽引されています。サウジアラビアのNEOMプロジェクトとより広範なVision 2030インフラ計画は、統合交通プラットフォームに対して実質的な調達を生み出しています。アラブ首長国連邦のドバイとアブダビにおけるスマートモビリティ構想も、重要な需要センターです。

南米は絶対的な市場規模では劣りますが、特にブラジルとアルゼンチンでは勢いを増しています。サンパウロやブエノスアイレスなどの大都市の都市渋滞が、交通管理や公共交通最適化プラットフォームへの自治体投資を推進しています。この地域のCAGRは7.8%と推定されており、財政圧力によって制約を受けていますが、スマートインフラプロジェクトに対する多国間開発銀行の資金調達に支えられています。

スマート交通市場を統治する規制環境は、市場構造、調達時期、および技術標準の採用を世界的に決定する最も重要な要因の一つです。

米国では、連邦政府の規制枠組みは、SMART助成プログラム(Strengthening Mobility and Revolutionizing Transportation)を確立した超党派インフラ法(2021年)に支えられています。このプログラムは、技術実証プロジェクトに5年間で$500 millionを提供します。国家幹線道路交通安全局(NHTSA)は、V2X通信規格に関する事前規則制定通知を発行しており、2025年には新しい車両プラットフォームにDSRCまたはC-V2Xの対応を義務付ける最終規則が期待されています。

欧州連合では、2023年に採択された改訂版ITS指令が、元の2010年の枠組みに代わり、都市ノードへのデータ共有義務を拡大し、標準化された交通データ交換のためのインフラとしてEUモビリティデータスペースを確立しました。企業持続可能性報告指令(CSRD)は、大規模な交通事業者に排出ガスと渋滞性能指標の開示をさらに義務付け、監視および分析プラットフォームの採用を間接的に加速させています。

中国の交通運輸省は、「新インフラ」政策枠組みの下、インテリジェントコネクテッドカーおよびスマート高速道路に関する一連の国家標準を発行しています。車両通信プロトコルおよび路側機仕様に関するGB/T標準の強制的な採用は、国内で調和しているものの国際的には異なる技術エコシステムを生み出しており、多国籍ベンダーが市場参入を目指す上での影響を伴います。

日本では、国土交通省(MLIT)がi-Constructionと

スマート交通市場において、日本はアジア太平洋地域の中で技術的に洗練された鉄道および都市モビリティの展開を通じて貢献しており、その存在感を強めています。グローバル市場規模が約24兆3,400億円に達する中、アジア太平洋地域が年平均成長率(CAGR)13.1%と最も急速に成長していることから、日本市場も堅調な伸びを示すと推定されます。

日本は高度に都市化され、世界有数の高齢化社会であるため、交通の効率性、安全性、アクセシビリティへの要求が特に高いという特徴があります。これは、公共交通機関の最適化、渋滞緩和、災害時における交通システムのレジリエンス強化を促し、スマート交通ソリューションへの需要を継続的に生み出しています。国土交通省(MLIT)が推進する「i-Construction」のような取り組みは、ICTを活用したインフラ整備を加速させ、スマート交通技術の導入基盤を強化しています。

競争環境においては、トムトム・インターナショナル、シーメンスAG、IBMコーポレーション、タレス・グループ、シスコシステムズ社、アクセンチュアPLC、アルストムSAなど、多国籍企業が日本市場に積極的に参入しています。これらの企業は、高精度地図、交通管理システム、データ分析、鉄道信号、ネットワークインフラ、コンサルティングなど、各々の専門分野で日本の交通機関や自治体と連携しています。また、JR各社(東日本、東海、西日本など)のような鉄道事業者、日立製作所、三菱電機、NECといった国内の大手電機メーカーは、鉄道システム、交通管制、都市監視、モビリティサービスにおいて重要なローカルプレイヤーとして市場を牽引しています。

規制・標準の枠組みとしては、MLITの政策に加え、日本工業規格(JIS)が製品やサービスの品質・互換性を担保しています。また、V2X(車車間・路車間通信)技術の普及には、電波産業会(ARIB)による無線通信規格が重要な役割を果たしています。自動運転技術に関しては、道路交通法や道路運送車両法がその導入と安全な運用を規定しており、これらの法的枠組みが技術開発と市場展開の方向性を定めています。日本の交通インフラは安全性と定時性を重視するため、新たなスマート交通技術に対しても高い信頼性と実証が求められます。

日本における流通チャネルは主にB2Bであり、地方自治体、公共交通機関(鉄道、バス会社)、高速道路事業者、空港運営会社などが主な顧客となります。一般消費者レベルでは、スマートフォンを通じたリアルタイムの交通情報提供サービス(運行状況アプリ、カーナビゲーション)が広く普及しており、利便性や効率性を追求する消費者の行動パターンが、新たなモビリティサービスの需要を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がスマート交通市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Cisco Systems Inc., MSR Traffic GmbH, Cubic Corporation, TomTom International, ibm corporation, Iteris, Inc., Thales Group, Siemens AG, ACCENTURE PLC, ALSTOM SAが含まれます。

市場セグメントにはソリューション, サービス, 交通手段が含まれます。

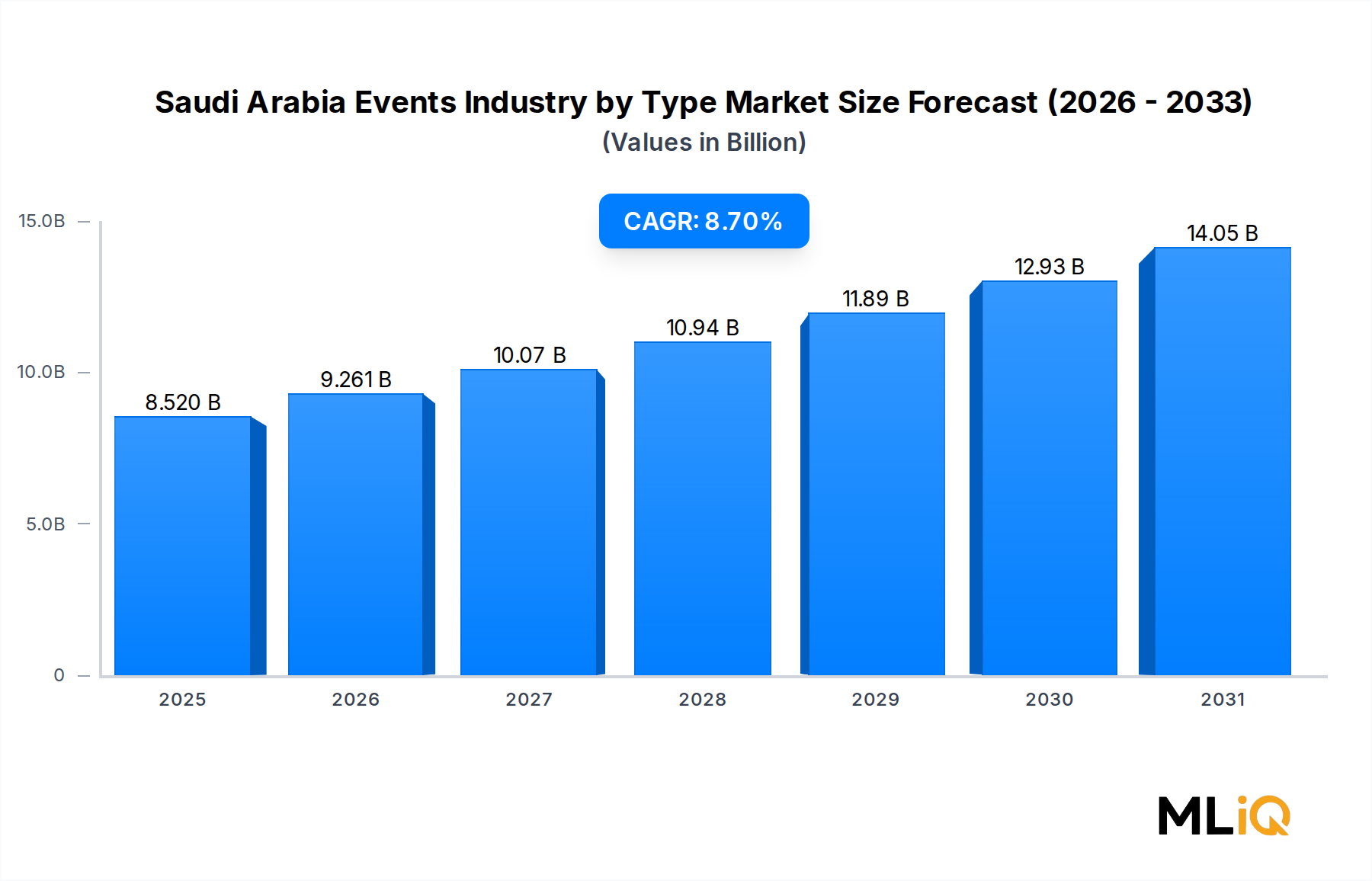

2022年時点の市場規模は8.52 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、3570米ドル、5980米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「スマート交通市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

スマート交通市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。