1. 航空管制機器市場市場の主要な成長要因は何ですか?

などの要因が航空管制機器市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

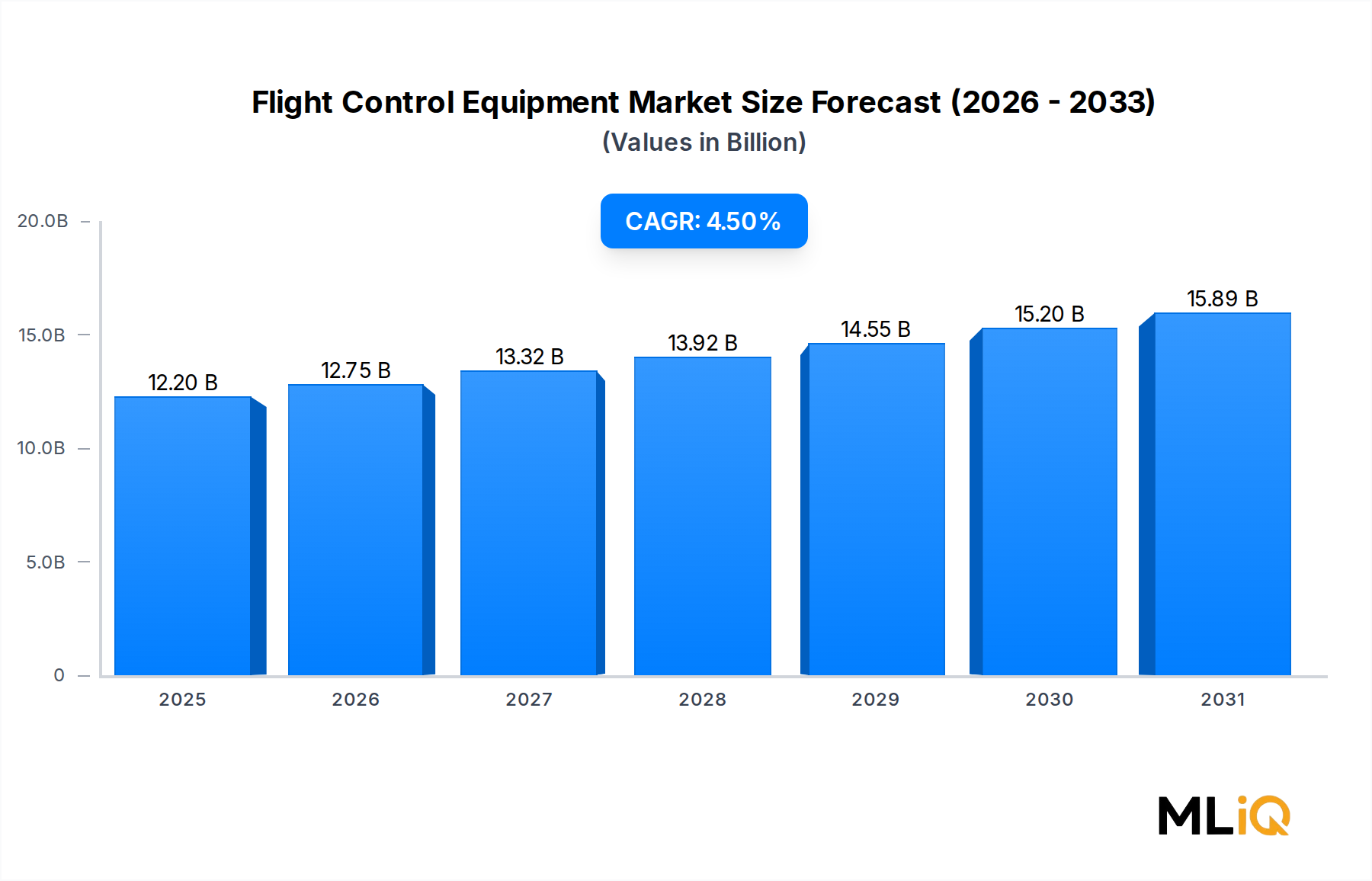

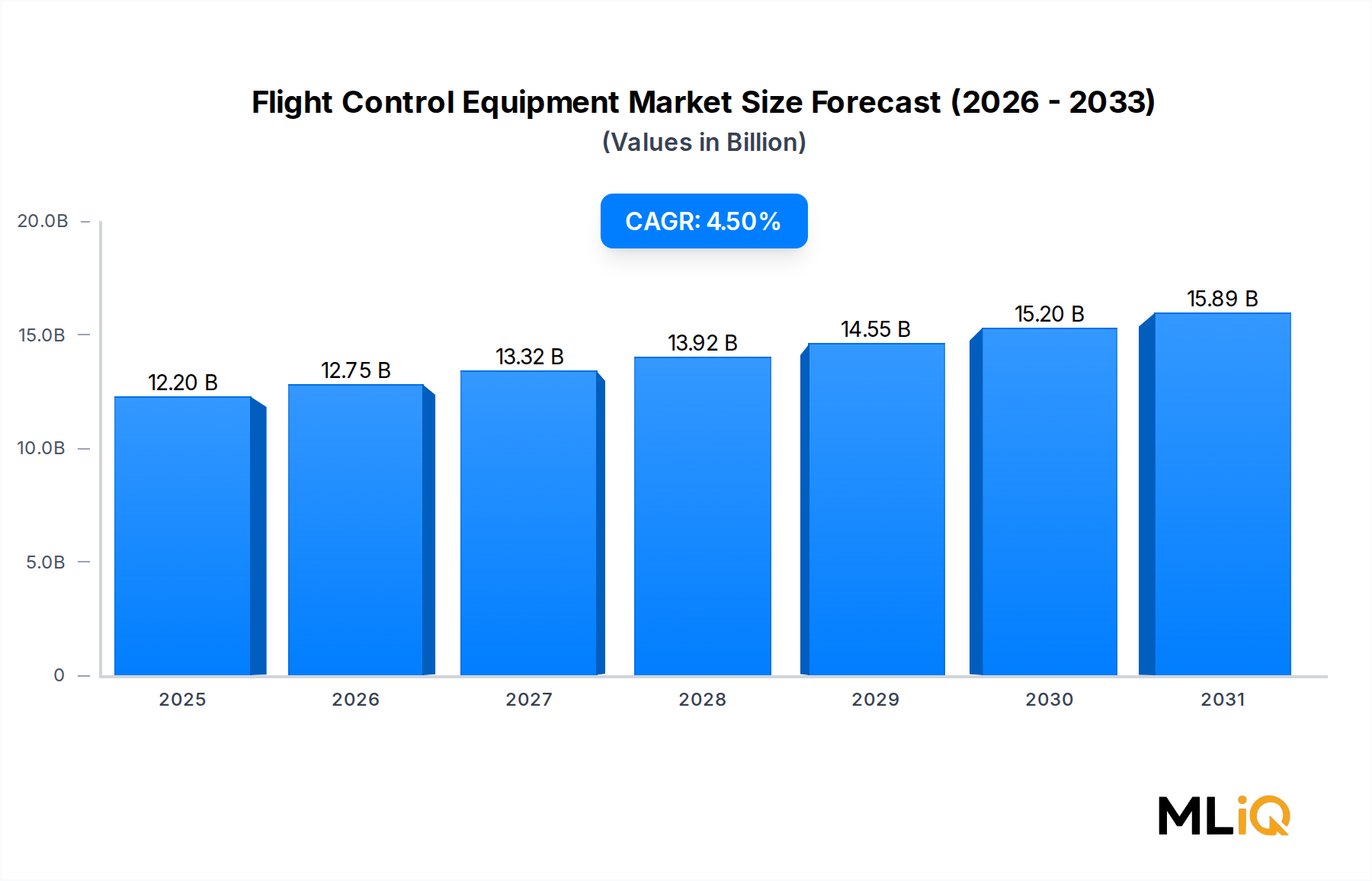

世界のフライトコントロール機器市場は、防衛費の増加、商業航空の回復加速、次世代航空機プラットフォームの急速な普及に牽引され、2025年には122億ドル(約1兆8,300億円)と評価されており、持続的な勢いを反映しています。予測では、市場は予測期間を通じて4.5%の複合年間成長率(CAGR)で拡大するとされており、軍事および民間航空セグメントの両方で堅調な長期需要が示されています。

主要な需要ドライバーには、NATOおよびインド太平洋諸国の老朽化した軍用機の近代化、低コスト航空会社からのナローボディ機およびワイドボディ機の受注急増、ならびに洗練された電子制御ハードウェアを必要とするフライ・バイ・ワイヤ(FBW)およびフライ・バイ・ライト(FBL)アーキテクチャの採用増加が含まれます。2024年までに2019年以前の水準を超えた世界の航空旅客数のパンデミック後の回復は、AirbusやBoeingなどの主要なOEM(Original Equipment Manufacturer)に生産の加速を促し、先進的な飛行制御機器の調達を直接刺激しています。

マクロ経済的な追い風もこの軌道をさらに増幅させています。東欧およびアジア太平洋地域における地政学的な緊張は、防衛予算の増加につながっています。NATO加盟国は、GDPの2%を防衛に支出することを一斉にコミットしており、航空電子機器と飛行制御の近代化が重要な予算項目となっています。同時に、都市航空モビリティ(UAM)および自律航空機のイニシアチブは、従来の航空機プログラムをはるかに超える新たな需要ベクトルを解き放ちつつあります。

技術的な最前線では、適応制御則のための人工知能(AI)の統合、モジュラーオープンシステムアーキテクチャ(MOSA)の普及、および電動飛行制御アクチュエーターの成熟が、飛行制御システムを構成するものを再定義しています。これらのトレンドは、製品開発サイクルを短縮し、FAA DO-178CおよびEASA CS-25基準の下でのサプライヤー認定遵守のハードルを上げています。

特にティア1の航空宇宙電子機器インテグレーター間での供給側の統合は、市場シェアを集中させる一方で、プラットフォームの主要企業に統合リスクを生み出しています。防衛に特化したプライベートエクイティが中堅航空電子機器サプライヤーに参入することで、競争の複雑さが増しています。

今後、フライトコントロール機器市場は、一貫した品質主導の成長に向けて位置付けられています。デジタルトランスフォーメーション、次世代戦闘機プログラム(第6世代戦闘機を含む)、および電動垂直離着陸機(eVTOL)プラットフォームの商業化が収斂することで、2030年代まで先進的な飛行制御ハードウェアおよびソフトウェアへの設備投資が継続されるでしょう。

エンドユーザーセグメント(商業航空機、防衛航空機、貨物軍用機、その他)の中で、防衛航空機セグメントは、軍事グレードの飛行制御システムの高い単価、防衛調達契約に組み込まれた譲れない信頼性および冗長性要件、ならびに世界中で進行中の艦隊近代化プログラムの広範さに牽引され、フライトコントロール機器市場内で最大の収益シェアを占めています。

防衛航空機の飛行制御システムは、超音速、高Gマニューバプロファイル、電子戦環境、低視認ステルス構成など、極限の環境エンベロープで運用されるように設計されており、特注のハードウェア、放射線耐性電子機器、および三重冗長アーキテクチャが必要とされます。この高いエンジニアリング強度は、商業用製品と比較して単位あたりの収益を直接高め、防衛セグメントのトップラインの優位性を確立しています。

米国は依然として最大の防衛支出国であり、国防総省の2025年会計年度予算では、調達および研究、開発、試験、評価(RDT&E)に1,400億ドル(約21兆円)以上が割り当てられており、そのかなりの部分がF-35統合打撃戦闘機、B-21レイダー、次世代無人戦闘航空機(UCAV)を含む先進航空機プログラムに投入されています。これらの各プラットフォームは、飛行制御機器サブシステムに対する数十年間にわたる持続的な需要源となります。

欧州の防衛プログラムも拡大しています。フランス、ドイツ、スペインのイニシアチブである将来戦闘航空システム(FCAS)と、英国が主導するテンペストプログラムは、第6世代戦闘機開発に対する数十億ユーロ規模のコミットメントを表しており、どちらも新しい飛行制御アーキテクチャを必要とします。一方、SAABのグリペンEプログラムは、東南アジアおよびラテンアメリカにおける中堅戦闘機の輸出機会を表しており、積極的に飛行制御機器の受注を生み出しています。

防衛航空機セグメント内では、フライ・バイ・ワイヤシステムが主要な製品サブカテゴリを構成しており、最前線のプラットフォームでは機械式および液圧機械式飛行制御を完全に置き換えています。信号伝送に銅線ではなく光ファイバーデータバスを使用するフライ・バイ・ライトへの移行は、特に電磁パルス(EMP)耐性が設計要件となる機密プログラムで進んでいます。

防衛航空機セグメントでその地位を維持している主要企業には、F-35の車両管理コンピューターで深い統合契約を結んでいるBAE Systems、複数のUSAFプラットフォームに電気油圧および電気機械式アクチュエーターが指定されているMOOG Inc.、レガシーおよび次世代軍用機の油圧飛行制御アクチュエーションの重要なサプライヤーであるParker Hannifin Corporation、および防衛航空電子機器スイートに深く組み込まれている慣性航法および航空データシステムを持つHoneywell International Inc.が含まれます。

防衛セグメントのシェアは、商業およびUAMセグメントの成長加速により、フライトコントロール機器市場全体の比率としては拡大するよりも統合されつつあります。しかし、絶対的なドルベースでは、防衛航空機への投資は、数十年間のプラットフォームライフサイクル、技術リフレッシュサイクル、および洗練された自律飛行制御サブシステムを必要とする無人システムの重要性の高まりに支えられ、毎年増加し続けています。したがって、このセグメントの構造的優位性は、長期契約および政府が義務付ける国内調達要件に支えられ、予測期間を通じて持続すると予想されます。

フライトコントロール機器市場は、投資の速度と競争の激しさを集合的に決定する、明確に定義された定量化可能なドライバーと制約によって形成されています。

ドライバー1 — 軍事近代化プログラム:SIPRIのデータによると、世界の防衛予算は2023年に約2.2兆ドル(約330兆円)に達し、9年連続の増加を記録しました。北米、ヨーロッパ、アジア太平洋地域全体で、老朽化した戦闘機および輸送機の近代化、特に第4世代プラットフォームから第5世代および第6世代航空機への置き換えは、先進的な飛行制御ハードウェアに対する持続的な調達需要を生み出しています。

ドライバー2 — 商業航空機フリートの拡大:IATAは、世界の商業航空機フリートが2043年までに約48,000機とほぼ倍増すると予測しており、今後20年間で40,000機以上の新規航空機が納入されることを示唆しています。すべての新しい商業航空機には先進的なフライ・バイ・ワイヤシステムが組み込まれており、飛行制御コンピューター、アクチュエーター、および関連センサーに対する複合的な需要を生み出しています。

ドライバー3 — フライ・バイ・ワイヤの普及:フライ・バイ・ワイヤ技術は、現在、新規の商業ナローボディ機納入の70%以上を占めており、リージョナルジェット機や次世代ターボプロップ機への採用も加速しています。この普及率は、フライトコントロール機器市場全体の平均システム複雑性および単位あたりの価値を構造的に高めています。

ドライバー4 — UAMおよびeVTOLの普及:2025年現在、世界中で800以上のeVTOL設計が様々な開発段階にあり、それぞれが新しい飛行制御アーキテクチャを必要としています。この初期段階のセグメントは、2028年までに市場規模に大きく貢献すると予想されています。

制約1 — 認証の複雑性:新しい飛行制御ソフトウェア(DO-178CレベルA)およびハードウェア(DO-254)に対するFAAおよびEASAの認証スケジュールは、5~7年を超える可能性があり、市場投入までの実質的な遅延とR&Dコスト超過を生み出し、中小規模のティア2およびティア3サプライヤーに不釣り合いな負担をかけています。

制約2 — サプライチェーンの脆弱性:2021年~2023年に経験された半導体不足は、複数の主要OEMで航空電子機器の生産スケジュールを12~18ヶ月中断させ、飛行制御コンピューターアセンブリにおける重要な単一ソース依存を露呈させました。

制約3 — サイバーセキュリティ要件:DO-326A航空機耐空性セキュリティ要件の厳格化は、特に航空機の健全性管理および通信インフラと連携する接続型飛行制御システムにとって、開発コストとタイムラインの負担を増加させています。

フライトコントロール機器市場の競争環境は、世界の防衛および航空宇宙プライム企業が集中するティアと、専門的な中堅サプライヤーによって特徴付けられています。以下のプロファイルは、各企業の戦略的ポジショニングを反映しています。

Honeywell International Inc. (U.S.):飛行制御コンピューター、慣性参照システム、航空データセンシングにわたる垂直統合されたポートフォリオを提供しています。Honeywellは、eVTOLプラットフォーム向けに適合された飛行制御アーキテクチャで都市航空モビリティセグメントを積極的にターゲットにしています。航空電子機器の主要サプライヤーとして、日本の航空機メーカーや防衛産業へ飛行制御コンピューターや慣性航法システムを提供し、深く関与しています。

Parker Hannifin Corporation (U.S.):油圧および電気機械式飛行制御アクチュエーションの重要なサプライヤーです。Parker Hannifinの航空宇宙システム部門は、すべての主要な商業OEMにサービスを提供し、米空軍のタンカーおよび爆撃機プログラムにおける主要なプロバイダーです。油圧および電気機械式飛行制御アクチュエーションの主要サプライヤーであり、日本の航空防衛産業および商業航空機プログラムにおいて重要な役割を担っています。

BAE Systems (U.K.):軍用機の車両管理コンピューターおよびフライ・バイ・ワイヤシステムの主要なインテグレーターであり、BAE SystemsはF-35プログラムで深い統合役割を担い、無人戦闘プラットフォーム向けの自律飛行制御技術を進化させています。F-35プログラムへの深い関与を通じて、日本の防衛航空機の飛行制御システム統合において重要なパートナーシップを築いています。

MOOG Inc. (U.S.):軍用機および商業航空機向けの高精度な電気油圧および電気機械式アクチュエーションシステムを専門としています。MOOGの飛行制御部門は、現在生産中または開発中のほぼすべての主要な米国防衛プラットフォームの主要サプライヤーです。高精度な電気油圧・電気機械式アクチュエーションシステムの専門企業として、日本の防衛プラットフォームに高度な飛行制御ソリューションを提供しています。

Safran S.A. (France):Airbus商業プログラム向けの飛行制御アクチュエーションおよび配線ハーネスシステムの主要サプライヤーです。Safranは、次世代飛行制御アーキテクチャにおける油圧システムへの依存を減らすために、より電動化された航空機技術に投資しています。エアバスの商業プログラム向けに飛行制御アクチュエーションおよび配線ハーネスシステムを供給しており、日本の航空会社が運用する機体にも間接的に貢献しています。

Liebherr Group (Germany):商業用および軍事用プラットフォームの両方に高信頼性の飛行制御アクチュエーションおよび油圧システムを供給しています。Liebherrは、固定翼機と回転翼機の両方におけるデュアルユース能力で注目されています。高信頼性の飛行制御アクチュエーションおよび油圧システムを供給し、日本の固定翼機および回転翼機市場においても技術的な貢献をしています。

UTC Aerospace Systems (U.S.):現在Collins Aerospace(Raytheon Technologiesの子会社)の下で運営されており、UTC Aerospace Systemsは飛行制御アクチュエーションおよびセンシングシステムの幅広いポートフォリオに貢献していました。このエンティティの機能は、業界で最も包括的な航空電子機器統合ポートフォリオの1つに統合されています。統合型航空電子機器ポートフォリオを通じて、日本の商業航空および防衛分野に広範な飛行制御および航空管理システムを提供しています。

Rockwell Collins (U.S.):2018年の合併後、Collins Aerospaceに吸収されました。Rockwell Collinsは先進的な飛行管理システムと統合モジュラー航空電子機器で名声を築き、それらの製品ラインは引き続きCollins Aerospaceの商業飛行制御事業を支えています。統合型航空電子機器ポートフォリオを通じて、日本の商業航空および防衛分野に広範な飛行制御および航空管理システムを提供しています。

SAAB Ab (Sweden):グリペン戦闘機ファミリー向けの飛行制御システムを提供し、新興市場の空軍向けに輸出の足跡を拡大しています。SAABはまた、欧州の次世代戦闘機実現可能性調査における技術パートナーでもあります。スウェーデンを拠点とする航空防衛企業であり、アジア太平洋地域への輸出拡大を通じて日本の防衛市場にも間接的な影響を与えています。

Raytheon Company (U.S.):RTX(Raytheon Technologies)への統合を通じて、同社は軍用プラットフォームの飛行制御システム性能をインターフェースし、向上させる先進的なセンサーフュージョンおよび電子戦能力に貢献しています。先進的なセンサーフュージョンおよび電子戦能力を提供し、日本の防衛航空機の飛行制御システムの性能向上に寄与しています。

2024年1月:Honeywell International Inc.は、Joby AviationのeVTOLエアタクシー向け統合フライ・バイ・ワイヤ飛行制御システムを共同開発するための戦略的パートナーシップを発表し、従来の航空分野から都市航空モビリティセグメントへの重要な技術クロスオーバーを示しました。

2024年3月:Parker Hannifin Corporationは、Boeingから777Xプログラム向けの電気機械式アクチュエーター供給に関する長期契約延長を獲得し、2035年までの生産コミットメントを延長し、数億ドル規模(数百億円規模)の収益源となりました。

2024年6月:Safran S.A.は、より電動化された航空機アーキテクチャ向けに設計された次世代電気機械式飛行制御アクチュエーターの資格試験を完了し、Airbus A320neoファミリーのレトロフィットおよび将来のナローボディ機アプリケーションをターゲットにしています。

2024年8月:MOOG Inc.は、次世代制空(NGAD)技術成熟プログラム向けの先進的な飛行制御アクチュエーションシステムを供給する米空軍契約を獲得し、機密戦闘機開発における同社の継続的な関連性を強調しました。

2024年10月:BAE Systemsは、テンペストプログラムの設計および開発活動の増加に合わせて、軍用飛行制御コンピューターの生産能力を拡大するために、英国ロチェスターの施設に2億ポンド(約370億円)の投資を発表しました。

2024年12月:Collins AerospaceにおけるRockwell Collins系統の製品は、Boeing 737NGレトロフィットに適用可能なデジタル飛行制御アップグレードパッケージについてFAA STC承認を取得し、重要なアフターマーケット収益経路を開拓しました。

2025年2月:欧州航空安全機関(EASA)は、ED-202Aに基づく更新された航空機サイバーセキュリティ基準を発表し、フライトコントロール機器市場全体のすべての新しい飛行制御システム開発の認証スケジュールに直接影響を与えています。

北米は、フライトコントロール機器市場において最も成熟しており、収益面で優位な地域であり、2025年の世界市場収益の推定38~40%を占めています。米国がF-35生産、NGAD開発、および広範なレガシー艦隊の維持に支えられた比類のない防衛調達規模は、一貫した高価値需要を推進しています。主要な米国航空会社からの商業航空需要と、堅牢なBoeingおよびLockheed MartinのOEMエコシステムが、北米の主導的地位を強化しています。地域別CAGRは、市場の成熟度を反映して停滞ではなく約3.8%と推定されています。

ヨーロッパは、25~28%の収益シェアを持つ第2位の地域市場を構成しています。成長は、ハンブルクおよびトゥールーズの最終組み立てラインにおけるAirbusの商業生産加速、ユーロファイタータイフーン維持プログラム、およびFCASおよびテンペストの第6世代戦闘機プログラムの出現によって推進されています。英国、フランス、ドイツ、スウェーデンが主要な国内市場です。欧州の地域別CAGRは4.1%と推定されており、防衛近代化がベースラインを上回る増分的な上昇をもたらしています。

アジア太平洋地域は、予測期間中に推定6.2%のCAGRで最も急速に成長している地域市場です。中国の国産戦闘機プログラム(J-20のアップグレード、FC-31派生型)およびCOMAC C919の商業生産加速は、実質的な国内飛行制御機器需要を生み出しており、インドのテジャスMk2およびAMCA戦闘機プログラムと、エア・インディアおよびインディゴの大規模な航空機発注が、インドのサブ市場を拡大しています。韓国のKF-21ボラメ戦闘機プログラムと日本のF-X次世代戦闘機は、追加の高価値プログラム機会を表しています。ASEAN地域の航空会社キャパシティの成長も商業需要に貢献しています。

中東およびアフリカは、湾岸諸国の軍事近代化と、エミレーツ航空、カタール航空、リヤド航空を含む航空会社によるナローボディ機調達サイクルによって推進される新興成長回廊です。地域のCAGRは5.1%と推定されており、サウジアラビア、アラブ首長国連邦、およびイスラエルにおける防衛支出が主要な需要のアンカーとなっています。

南米は、ブラジルとアルゼンチンにおける財政的な逆風によって制約されていますが、進行中のエンブラエル商業航空機生産と modest な軍事近代化予算に支えられ、CAGRは約3.2%で最小の地域貢献者にとどまっています。

環境、社会、ガバナンス(ESG)の考慮事項は、フライトコントロール機器市場全体で、製品開発ロードマップ、調達決定、および資本配分戦略をますます形成しています。3つの主要なサステナビリティのベクトルが構造変化を推進しています。

第一に、IATAによって承認され、ICAOの国際航空のための炭素相殺削減スキーム(CORSIA)に反映されている、2050年までの実質ゼロ炭素排出への広範な航空業界のコミットメントは、より電動化された航空機(MEA)アーキテクチャへの投資を加速させています。MEAプラットフォームは、油圧式および空気圧式飛行制御システムを電気機械式代替品に段階的に置き換え、重量を削減し、油圧作動油(危険物)を排除し、エネルギー効率を向上させます。このアーキテクチャの変更は、フライトコントロール機器市場全体のサプライヤーに新しい製品開発指令を生み出し、ブラシレスDCモーター、高出力密度モーターコントローラー、およびソリッドステート電源管理への投資を必要としています。

第二に、特に欧州連合のグリーンディールフレームワーク内での循環経済の義務は、航空宇宙部品に寿命末期のリサイクル可能性要件を課しています。飛行制御アクチュエーターおよびコンピューターは、伝統的に鉛ベースの

フライトコントロール機器の日本市場は、アジア太平洋地域全体の急成長(予測CAGR 6.2%)の重要な一角を占めています。世界市場が2025年に約1兆8,300億円と評価される中、日本は防衛航空機の近代化と商業航空の回復によって、この高価値市場において独自の貢献を果たしています。特に、日本のF-X次世代戦闘機プログラムは、国内の技術革新と高度な飛行制御システムの需要を刺激する主要な推進力となっています。日本の航空宇宙産業は、三菱重工業、川崎重工業、IHI株式会社、SUBARUといった国内大手企業が主導しており、これらの企業は戦闘機、輸送機、ヘリコプター、商業航空機部品の開発・製造に深く関与しています。これら日本の主要企業は、国際的な航空宇宙サプライヤーとの連携を通じて、最先端のフライトコントロール技術を導入しています。

日本市場において支配的な地位を占める現地企業は、主に前述の国内プライム企業群ですが、フライトコントロール機器自体は、多くの場合、国際的な専門サプライヤーからの提供に依存しています。例えば、Honeywell International Inc.、Parker Hannifin Corporation、BAE Systems、MOOG Inc.といった企業は、直接的または間接的に、日本の防衛省や主要航空機メーカーに製品を供給しています。これらのグローバル企業は、日本の航空機開発およびMRO(Maintenance, Repair, and Overhaul)市場において、技術提携や販売チャネルを通じて確固たる存在感を示しています。

日本におけるフライトコントロール機器に関する規制・標準フレームワークは、国際基準との調和を重視しています。民間航空分野では、国土交通省の航空局(JCAB)が主要な規制機関であり、国際民間航空機関(ICAO)の勧告やFAA/EASAの基準に準拠しています。特に、飛行制御システムのソフトウェア認証にはDO-178C、ハードウェア認証にはDO-254といった国際的な航空機耐空性基準が事実上必須となっています。防衛分野では、防衛装備庁(ATLA)が調達と技術開発を監督し、高い信頼性と安全性に関する独自の基準を設けていますが、ここでもMIL-SPECやそれに準拠する国際基準が基礎となることが少なくありません。JIS Q 9100(航空宇宙産業向け品質マネジメントシステム規格)は、サプライヤーの品質保証体制の基盤として広く採用されています。

流通チャネルとしては、防衛航空機向けには防衛装備庁が三菱重工業などの国内プライムコントラクターと直接契約し、そこからグローバルサプライヤーに発注される構造が一般的です。商業航空機向けには、ボーイングやエアバスといったOEMが日本の航空会社(JAL、ANAなど)に機体を納入し、フライトコントロール機器はOEMによって統合されます。部品レベルでは、日本国内の航空機メーカーや専門商社を経由して供給されることもあります。日本市場は長期的なパートナーシップと製品の信頼性を重視する傾向が強く、アフターサービスや技術サポートの質がサプライヤー選定の重要な要素となります。日本の消費者は航空交通の安全性と定時性を非常に高く評価しており、これが間接的に先進的な航空技術への継続的な投資を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が航空管制機器市場市場の拡大を後押しすると予測されています。

市場の主要企業には、BAEシステムズ(英国)9.1.1. 会社概要9.1.2. 主要経営陣9.1.3. 企業概要9.1.4. 事業セグメント9.1.5. 製品ポートフォリオ9.1.6. 事業実績9.1.7. 主要な戦略的動きと開発9.2. UTCエアロスペース・システムズ(米国)9.2.1. 会社概要9.2.2. 主要経営陣9.2.3. 企業概要9.2.4. 事業セグメント9.2.5. 製品ポートフォリオ9.2.6. 事業実績9.2.7. 主要な戦略的動きと開発9.3. ロックウェル・コリンズ(米国)9.3.1. 会社概要9.3.2. 主要経営陣9.3.3. 企業概要9.3.4. 事業セグメント9.3.5. 製品ポートフォリオ9.3.6. 事業実績9.3.7. 主要な戦略的動きと開発9.4. ムーグ社(米国)9.4.1. 会社概要9.4.2. 主要経営陣9.4.3. 企業概要9.4.4. 事業セグメント9.4.5. 製品ポートフォリオ9.4.6. 事業実績9.4.7. 主要な戦略的動きと開発9.5. ハネウェル・インターナショナル社(米国)9.5.1. 会社概要9.5.2. 主要経営陣9.5.3. 企業概要9.5.4. 事業セグメント9.5.5. 製品ポートフォリオ9.5.6. 事業実績9.5.7. 主要な戦略的動きと開発9.6. サフランS.A.(フランス)9.6.1. 会社概要9.6.2. 主要経営陣9.6.3. 企業概要9.6.4. 事業セグメント9.6.5. 製品ポートフォリオ9.6.6. 事業実績9.6.7. 主要な戦略的動きと開発9.7. サーブAB(スウェーデン)9.7.1. 会社概要9.7.2. 主要経営陣9.7.3. 企業概要9.7.4. 事業セグメント9.7.5. 製品ポートフォリオ9.7.6. 事業実績9.7.7. 主要な戦略的動きと開発9.8. リープヘル・グループ(ドイツ)9.8.1. 会社概要9.8.2. 主要経営陣9.8.3. 企業概要9.8.4. 事業セグメント9.8.5. 製品ポートフォリオ9.8.6. 事業実績9.8.7. 主要な戦略的動きと開発9.9. パーカー・ハネフィン・コーポレーション(米国)9.9.1. 会社概要9.9.2. 主要経営陣9.9.3. 企業概要9.9.4. 事業セグメント9.9.5. 製品ポートフォリオ9.9.6. 事業実績9.9.7. 主要な戦略的動きと開発9.10. レイセオン社(米国)9.10.1. 会社概要9.10.2. 主要経営陣9.10.3. 企業概要9.10.4. 事業セグメント9.10.5. 製品ポートフォリオ9.10.6. 事業実績9.10.7. 主要な戦略的動きと開発が含まれます。

市場セグメントには用途, デバイスタイプ, エンドユーザーが含まれます。

2022年時点の市場規模は12.2 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「航空管制機器市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

航空管制機器市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。