1. 塩化カルシウム市場市場の主要な成長要因は何ですか?

などの要因が塩化カルシウム市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の塩化カルシウム市場は、2025年に147.5億米ドル(約2.3兆円)と評価され、インフラ、石油・ガス、食品加工、冬季道路維持管理分野での需要加速に牽引され、2033年まで年平均成長率(CAGR)7.86%で拡大すると予測されています。この堅調な推移は、世界の工業用化学品消費を再構築する周期的および構造的な両方の要因を反映しています。

塩化カルシウム(CaCl₂)は、主にソルベイ法ソーダ灰製造の副産物として、またそれよりも少ないが天然かん水抽出を通じて生産される、非常に汎用性の高い無機塩です。その吸湿性および発熱性は、厳しい冬の道路の融雪から、未舗装路の防塵、建設プロジェクトにおけるコンクリートの硬化促進まで、幅広い産業および地方自治体の用途において不可欠なものとなっています。

主な需要牽引要因には、パンデミック後に道路維持予算が大幅に拡大したアジア太平洋および北米を中心に、世界のインフラ支出の増加が挙げられます。石油・ガス部門は、原油価格が1バレルあたり75米ドル(約11,625円/バレル)を超える水準で推移し、上流活動が回復するにつれて、掘削流体および完成作業のために相当量の塩化カルシウムを消費し続けています。一方、食品・飲料業界では、高純度塩化カルシウムを固化剤および凝固剤として利用するケースが増加しており、欧米および新興市場全体で需要を強化しています。

マクロ的な追い風も市場の拡大をさらに後押ししています。北半球でますます深刻な冬の嵐に見舞われる気候変動は、地方自治体や高速道路部門による調達量の増加を促進しています。さらに、東南アジアやサブサハラアフリカにおける都市化の進展は、これらの地域でこれまで浸透が不十分だった未舗装路の防塵に対する新たな需要を生み出しています。

供給面では、中国が世界の生産能力を支配しており、世界生産量の40%以上を占めています。しかし、供給集中リスクは、欧米のバイヤーの間で調達の多様化を促しており、米国、ドイツ、ヨルダンの生産者に恩恵をもたらしています。主な原材料である石灰石と塩酸の入手可能性は概ね安定していますが、運用コストに影響を与える地域的なエネルギー価格変動にさらされています。

2033年に向けて、市場は約274億米ドルに達すると予測されており、特定の用途に最適化されたフレークおよびペレット製剤における製品革新、従来の塩化ナトリウムに代わる環境に優しい融雪代替品に対する規制支援の拡大、および農業用土壌改良剤としての浸透深化によって支えられています。競争環境は依然として適度に細分化されており、地域専門家が世界的に統合された化学品生産者とともに意味のある市場シェアを占めています。生産能力、物流インフラ、および用途別グレード開発への戦略的投資が、予測期間における競争上の差別化を決定するでしょう。

フレーク、ペレット(パレット)、粉末、その他の製品ベースのセグメントの中で、フレークセグメントは塩化カルシウム市場で最大の収益シェアを占めており、総市場収益の推定38%から42%を一貫して占めています。この優位性は、フレークがいくつかの大量エンドユースアプリケーションで優れた性能特性を持ち、代替製剤と比較して費用対効果が高いことに起因しています。

塩化カルシウムフレークは、通常、重量で74%から80%の有効CaCl₂を含有しており、濃度効率と取り扱い利便性のバランスが取れています。その平らで薄い結晶構造は表面積の接触を最大化し、氷の表面に適用された際に迅速な水分吸収とより速い発熱反応を可能にし、融雪および防塵作業で特に効果的です。北米および北欧の地方道路当局は、冬季メンテナンスプログラムにフレークグレードの塩化カルシウムを標準化しており、収益の安定性を提供する大規模で継続的な需要基盤を形成しています。

建設部門では、フレークはコンクリート混合物と容易に溶解し、寒冷地でのコンクリート打設作業で硬化時間を最大30%短縮する促進剤として機能します。この特性は、温暖な気候の冬期でもスケジュールを維持しなければならないインフラプロジェクトで特に評価されています。世界の設備投資に占める建設業界の割合は、2030年までに年間15兆米ドル(約2,325兆円)を超えると予測されており、建設用グレードのフレークに対する需要を直接的に増幅させています。

未舗装の鉱山運搬道路、林道、地方高速道路における防塵用途は、フレークのもう一つの大きな需要源です。フレークの吸湿性は、路面の持続的な水分保持を可能にし、粒子状物質の排出とメンテナンス頻度を削減します。オーストラリア、チリ、カナダの鉱山操業では、塩化カルシウムフレークの適用が標準的な環境コンプライアンス対策として採用されており、販売量を強化しています。

フレークサブセグメントで活動する主要企業には、中国河北省で大規模なフレーク生産ラインを運営するTangshan Sanyou Groupや、オランダでの操業から欧州の工業用および食品グレード用途向けに高純度フレークを生産するNedmag Industriesが含まれます。Zirax Limitedは、多様なフレーク製品ポートフォリオでロシアおよびCIS市場にサービスを提供しており、Sameer Chemicalsは、建設および農業用途に合わせた競争力のある価格のフレークグレードで南アジア市場に対応しています。

フレークセグメントのシェアは、単に成長するだけでなく、統合が進んでいます。エンドユーザーがアプリケーションに関してより高度になるにつれて、大量の地方自治体および工業用向けの汎用グレードフレークと、食品、医薬品、油田用途向けのプレミアムグレードの低不純物フレークとの間で需要が二極化しています。フレークカテゴリ内でのこのプレミアム化の傾向は、平均販売価格を上昇させ、精製および品質管理能力に投資する生産者の粗利益を改善しています。

フレークセグメント内の競争は激しく、中国の生産者は統合されたかん水抽出と石炭ベースのエネルギーへの近接性により、大きなコスト優位性を維持しています。しかし、品質への懸念と物流コストは、欧米および中東のバイヤーに地域生産者からの調達を促しており、中国の競争優位性を部分的に相殺しています。全体として、フレークセグメントは、融雪、建設、防塵分野における構造的需要に支えられ、2025年~2033年の予測期間を通じて主導的な地位を維持すると予想されます。

塩化カルシウム市場の成長軌道は、いくつかの定量化可能な推進要因と制約によって測定可能な精度で形成されています。

推進要因1 — インフラ拡張と道路維持管理支出:世界の公共インフラ投資は2024年に約2.5兆米ドル(約387.5兆円)に達し、道路建設と維持管理が最大のサブカテゴリを占めています。米国だけでも、インフラ投資雇用法により道路と橋梁に特化して1,100億米ドル(約17兆円)が割り当てられ、塩化カルシウムを含む融雪および防塵化学品の調達が直接的に増加しています。この支出の波は、最低でも2028年まで高い需要を維持すると予想されます。

推進要因2 — 石油・ガス上流活動の回復:ベーカーヒューズのリグカウントで測定される世界の掘削活動は、2024年に世界全体で平均約1,730基の稼働リグを記録し、パンデミック後の最低水準から12%増加しました。塩化カルシウムは完成用かん水および掘削流体の重要な構成要素であり、各深海井戸は推定200~500メートルトンの塩化カルシウムベースかん水溶液を消費します。北米のシェール活動と中東の能力拡張の復活は、直接的に需要量の増加につながります。

推進要因3 — 食品安全規制の追い風:欧州連合および米国における規制枠組みは、塩化カルシウムを一般的に安全と見なされる(GRAS)食品添加物としてますます認識しており、チーズ生産、缶詰、豆腐の凝固、野菜の保存における許可された用途を拡大しています。世界の加工食品市場は2030年まで約5.2%のCAGRで成長しており、食品グレード塩化カルシウムの並行した需要経路を生み出しています。

制約1 — 塩化物流出に対する環境監視:北米および欧州では、淡水域への塩化物汚染に関する規制圧力が強まっています。いくつかの管轄区域では、塩化カルシウム融雪剤の適用率制限または必須の最良管理慣行を実施しており、成熟した地方自治体市場における量的な成長を、制約のない需要シナリオと比較して推定3%~5%抑制する可能性があります。

制約2 — 生産におけるエネルギーコスト感度:ソルベイ法による塩化カルシウム生産はエネルギー集約型であり、2021~2022年の欧州市場で観察された300%の増加のような天然ガス価格の急騰は、生産者マージンを大幅に圧縮し、供給逼迫と価格変動を引き起こし、下流の調達計画を混乱させる可能性があります。

塩化カルシウム市場の競争環境は適度に細分化されており、大規模な統合化学品生産者、地域専門家、および垂直統合されたかん水抽出業者の組み合わせによって特徴付けられています。以下に、主要な参加者の戦略的ポジショニングの概要を示します。

Sameer Chemicals:建設、食品、工業用途に塩化カルシウムを供給するインドの主要メーカーであり、南アジアに及ぶ流通ネットワークと中東への輸出チャネルを有しています。

Tangshan Sanyou Group:中国最大の統合化学複合企業の1つで、ソーダ灰事業の副産物として河北省に大規模な塩化カルシウム生産能力を運営しており、東南アジアおよびアフリカへのかなりの輸出量を誇ります。

SaiChem Industries:FSSAIおよびISO基準による厳格な品質認証によって差別化された、医薬品および食品用途向けの高純度塩化カルシウムグレードに焦点を当てたインド拠点の特殊化学品生産者です。

Sulaksh Chemicals:インドの地域プレーヤーであり、国内および近隣の輸出市場全体で石油・ガス、建設、農業のエンドユーザーに無水および二水和塩化カルシウムを供給しています。

Sitara Chemical Industries:パキスタン拠点の化学品メーカーで、広範な無機化学品ポートフォリオに塩化カルシウム生産が統合されており、国内の産業需要および中央アジアの一部の輸出市場にサービスを提供しています。

Keg River Chemical:カナダの生産者で、西カナダ全域の道路維持管理および防塵用途向け液体塩化カルシウム溶液を専門とし、主要な州高速道路当局への近接性から恩恵を受けています。

Auro Chemical Industries:フレーク、顆粒、溶液グレードを含む多様な塩化カルシウム製品群を提供するインドのメーカーで、南アジア全域の農業、建設、地方自治体の顧客をターゲットにしています。

Ward Chemicals Inc:北米の塩化カルシウム製品の販売業者およびブレンド業者であり、米国およびカナダの地方自治体、産業、商業顧客向けにカスタマイズされた溶液濃度とパッケージング構成を提供しています。

Zirax Limited:英国登記、ロシア拠点の特殊化学品会社で、欧州およびCIS地域全体で融雪、油田、工業用途向けの塩化カルシウムおよび塩化マグネシウム製品を生産および流通しています。

Nedmag Industries:オランダ拠点の生産者で、天然かん水からの水酸化マグネシウム生産の副産物として塩化カルシウムを製造しており、強力な持続可能性プロファイルを持つ欧州の食品、医薬品、工業市場に高純度グレードを供給しています。

2024年1月:Tangshan Sanyou Groupは、地域インフラ需要の高まりを受けてASEAN市場への輸出量増加を目標とし、河北省の施設で年間15万メートルトンの生産能力拡大を発表しました。

2024年3月:米国環境保護庁(EPA)は、雨水流出における塩化物管理に関する改訂ガイドラインを発表し、敏感な流域地域での融雪化学品の適用率に対する将来的な潜在的な制限を示唆しました。

2024年6月:Nedmag Industriesは、同社の食品グレード塩化カルシウム製品ラインに対し、EUエコラベル認証を取得しました。これにより、欧州の食品加工業者が持続可能性調達義務に直面する中、同社は有利な立場に立つことになります。

2024年8月:Keg River Chemicalは、アルバータ州交通省と液体塩化カルシウム道路維持管理製品に関する長期供給契約を締結し、3年間で推定4万メートルトンをカバーします。

2024年10月:Zirax Limitedは、冬の調達サイクルに先立ち、融雪製品の入手可能性を向上させるため、フィンランド、スウェーデン、ノルウェーの物流プロバイダーと合意を確立し、北欧での流通パートナーシップネットワークを拡大しました。

2024年12月:SaiChem Industriesは、USPおよびEP薬局方基準に準拠した医薬品グレード塩化カルシウムを生産するため、グジャラート州の施設に新しい精製ユニットを稼働させ、欧州および北米の輸出市場をターゲットにしました。

2025年2月:Ward Chemicals Incと複数の北米地方自治体を含む共同産業コンソーシアムは、環境に敏感な道路回廊向けに、塩化カルシウムと有機添加剤ブレンドを低塩化物影響融雪代替品として評価するパイロットプログラムを開始しました。

塩化カルシウム市場は、主要な5つの地理的地域全体で、成長率、需要牽引要因、競争構造に有意な地域差を示しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国の支配的な生産基盤、インドの加速するインフラ投資、および東南アジアの拡大する産業部門に牽引され、2033年まで約9.8%のCAGRで拡大すると予測されています。中国だけでも世界の塩化カルシウム生産の40%以上を占め、国内需要とかなりの輸出量の両方を供給しています。インドの道路建設プログラム — 6万キロメートルの新しい国道を目標とする — は、防塵および建設グレード製品にとって特に重要な需要触媒です。

北米は最も成熟した地域市場であり、2025年に推定28%~30%の収益シェアを占めており、州および地方の運輸部門における確立された融雪調達サイクルと、パーミアン盆地およびカナダのオイルサンドからの相当な石油・ガス部門の需要に支えられています。この地域は、融雪市場の飽和と塩化物流出に関する新たな環境規制によって制約され、約6.2%の中程度のCAGRで成長しています。

欧州は世界の市場収益の約22%を占めており、厳格な製品品質基準、食品グレード需要の増加、および北欧および東欧諸国全体での強力な冬季メンテナンス要件によって特徴付けられています。ドイツ、英国、ロシアが主要な国別市場です。この地域のCAGRは推定5.8%であり、環境に敏感な地域での規制圧力と代替融雪剤への置換傾向によって成長が抑制されています。

中東およびアフリカは新興成長地域であり、約8.5%のCAGRで拡大しており、主にGCC諸国全体での油田化学品需要とサブサハラアフリカでの未発達な道路インフラ投資に牽引されています。防塵および建設用途におけるこの地域の相対的な未浸透は、かなりの上方潜在力をもたらします。

南米は約7.1%のCAGRで成長しており、ブラジルとチリが主要市場です。前者は農業および食品加工需要に牽引され、後者はアンデス鉱物抽出運搬道路における鉱業部門の防塵用途によって牽引されています。

塩化カルシウム市場を支えるサプライチェーンは、それぞれが異なる原材料依存性およびリスクプロファイルを持つ2つの主要な生産経路を中心に構築されています。

炭酸ナトリウム(ソーダ灰)合成の副産物として塩化カルシウムを生成するソルベイ法経路は、一次投入物として石灰石(炭酸カルシウム)とアンモニアに依存しています。石灰石の入手可能性は世界的に広く、地質学的に豊富であるため、この投入物の供給リスクは限られています。しかし、天然ガス価格と密接に相関するアンモニアは、重要なコスト変動要因です。欧州の生産者は、2021~2023年のエネルギー危機中に150%を超える投入コストインフレを経験し、一部の工場は生産を削減したり、天然ガスヘッジの調達を加速させたりすることを余儀なくされました。

米国(ミシガン州)、中国、ヨルダンで大規模に実施されている天然かん水抽出経路は、地下かん水堆積物から直接塩化カルシウムを調達します。この経路はエネルギー集約度が低いですが、地理的に制約があり、いくつかの管轄区域で厳しくなっている水利用規制の影響を受けやすいです。

塩酸は第三の生産経路であり、重要な上流原材料です。炭酸カルシウムと塩酸の反応により直接塩化カルシウムが生成されます。塩酸の価格は変動が大きく、地域的なクロールアルカリ生産サイクルに応じて歴史的に1トンあたり100米ドルから300米ドル(約15,500円~46,500円/トン)の範囲で推移しています。クロールアルカリ市場の過剰生産能力は塩酸価格を抑制する傾向があり、この経路を使用する加工業者の塩化カルシウム生産コストを削減しますが、能力合理化は逆の効果をもたらします。

物流の集中リスクは顕著です。世界の塩化カルシウム輸出量のかなりの割合が中国の港を経由しており、サプライチェーンは港湾混雑、輸出割当の調整、または中国貿易に影響を与える地政学的な混乱に対して脆弱です。2021年の世界的な船舶コンテナ危機は、中国の塩化カルシウム輸出の配送リードタイムが、一部の回廊で平均30~45日から90日以上に拡大し、プレミアム価格での緊急スポット購入を引き起こしました。

塩化カルシウムの日本市場は、その独自の経済的・地理的特性により、グローバル市場の中で特定の動向を示しています。世界市場全体は2025年に147.5億米ドル(約2.3兆円)と評価され、2033年までに7.86%のCAGRで成長する見込みですが、アジア太平洋地域が9.8%のCAGRで最も急速な成長を遂げると予測される中、日本はその成熟した経済構造と高度に発達したインフラという文脈で評価する必要があります。

日本における塩化カルシウムの主な用途は、積雪地帯での道路の融雪・凍結防止、建設分野でのコンクリートの急結促進剤、そして食品加工における凝固剤や品質保持剤です。日本のインフラは概して整備されていますが、冬季の安全な交通確保のための融雪剤需要は安定しており、特に豪雪地帯では不可欠です。建設分野では、都市再開発や老朽化したインフラの更新プロジェクトが継続しており、厳冬期においても工程を維持するためのコンクリート急結剤としての需要が存在します。また、食品産業は日本経済の重要な柱であり、豆腐製造、漬物、水産加工品などで食品添加物としての高純度塩化カルシウムの需要は堅調です。

本レポートに記載されている主要企業の中に、日本を拠点とする、あるいは日本市場で顕著なプレゼンスを持つ企業は明示されていません。しかし、国内の主要化学メーカーや商社が輸入・流通を担っていると考えられます。グローバル企業も、日本の高い品質基準を満たす製品を提供するため、国内パートナーシップや流通チャネルを通じて市場に参入している可能性があります。

日本の規制・標準枠組みは、製品の品質と安全性に厳格です。食品グレードの塩化カルシウムについては、厚生労働省が所管する「食品衛生法」に基づき、食品添加物としての使用が厳しく管理されています。日本で食品添加物として認可されている塩化カルシウムは、その純度や製造方法に関するJIS規格(日本産業規格)またはそれに準ずる基準を満たす必要があります。融雪剤や建設資材用途では、直接的な国家規制よりも、環境省や国土交通省が定める環境基準や公共事業における仕様基準が重要となります。特に塩化物イオンの河川・土壌への流出による環境負荷への懸念から、使用量や方法に関する地方自治体独自のガイドラインが整備されている地域もあります。

流通チャネルとしては、融雪剤や建設用途では、地方自治体や建設会社への直接販売、または専門商社を通じた供給が一般的です。公共事業では入札制度が適用されるため、価格競争力と安定供給能力が重要視されます。食品加工分野では、高純度でトレーサビリティが確保された製品が求められ、専門の食品添加物商社を通じて供給されるのが主流です。消費者行動の観点からは、特に食品分野において、安全性と品質に対する意識が非常に高く、ブランドや原産地への信頼が購買決定に大きな影響を与えます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

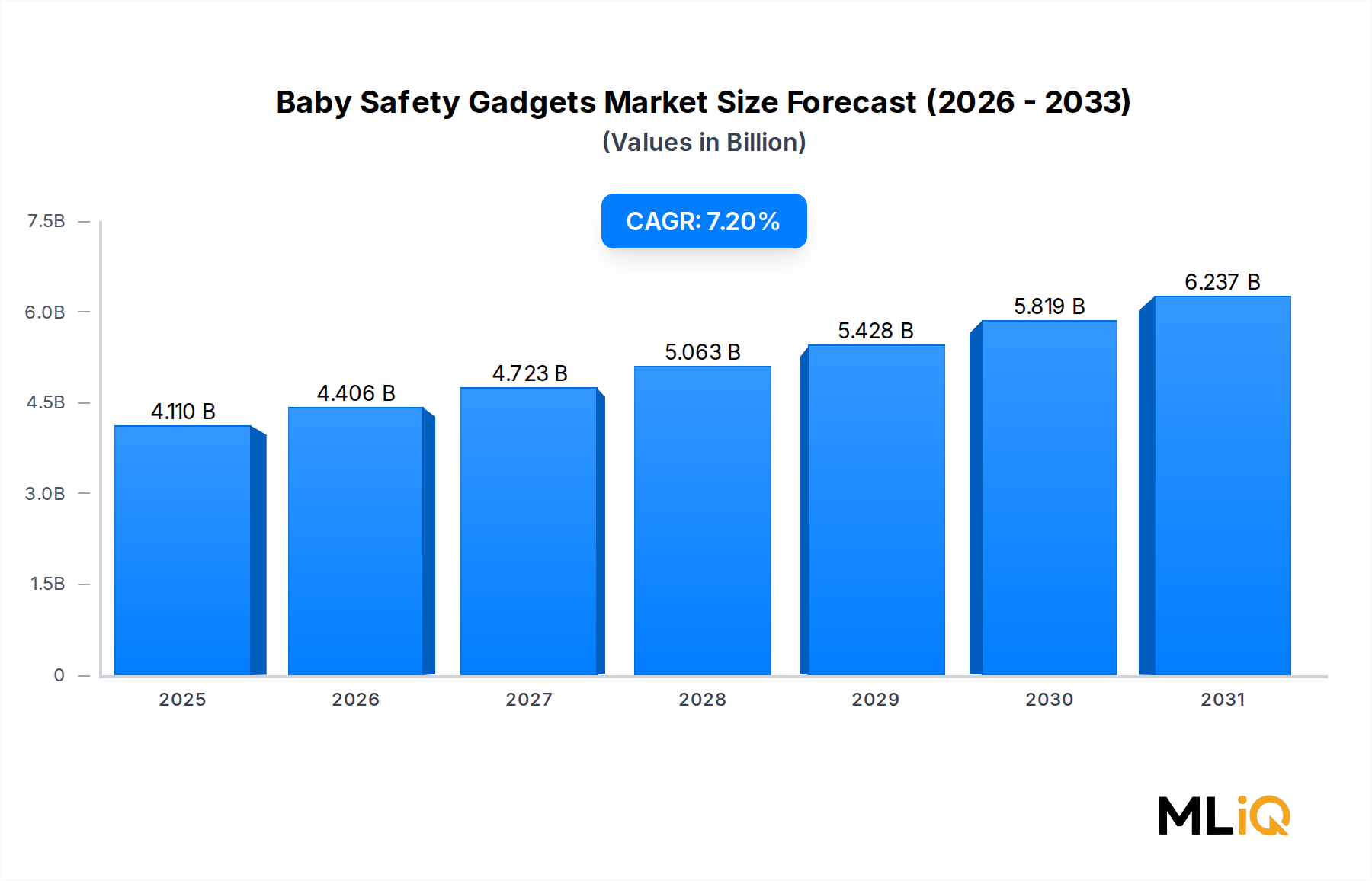

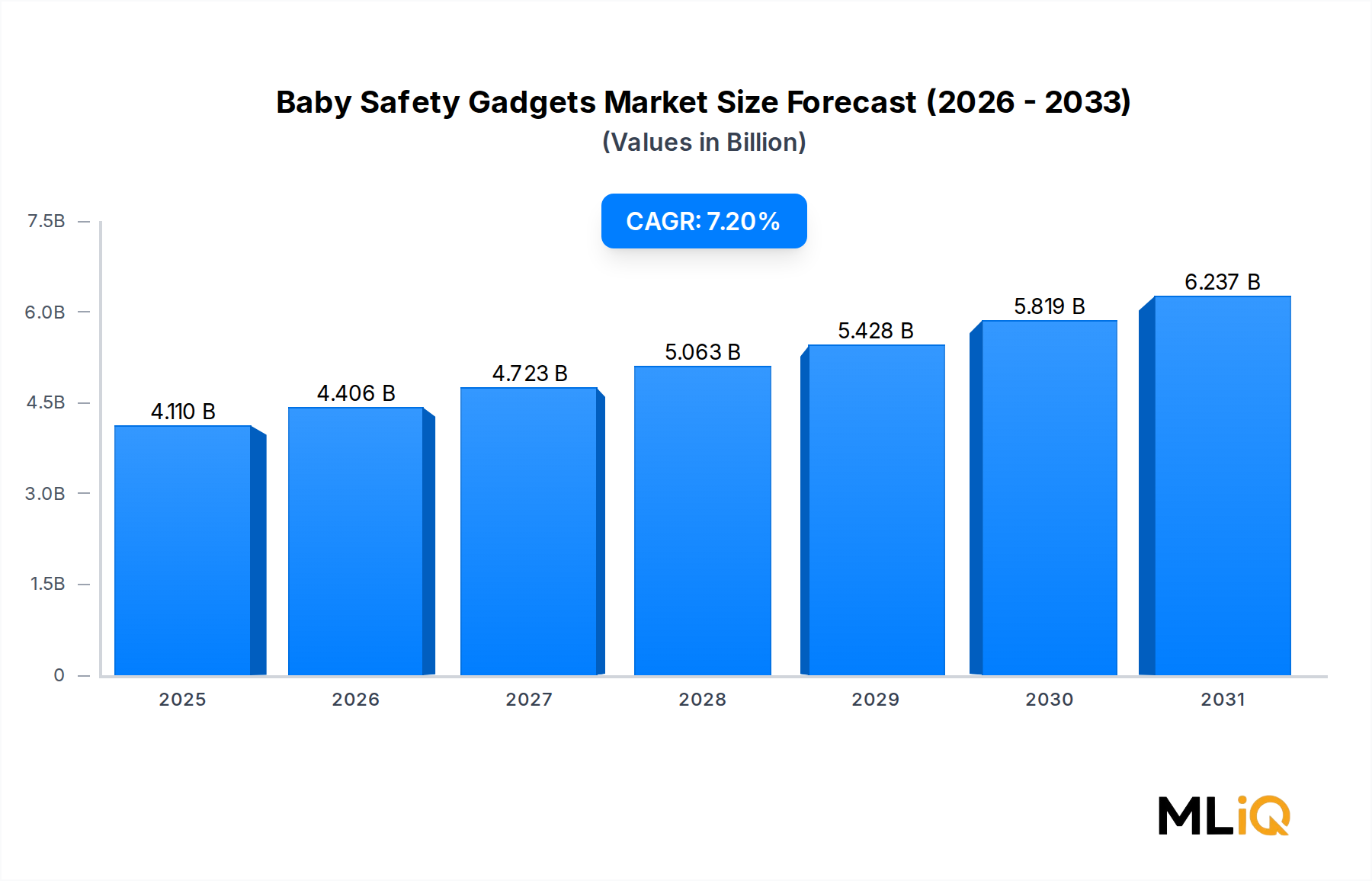

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が塩化カルシウム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、サミールケミカルズ, 唐山三友集団, サイケムインダストリーズ, スラカシュケミカルズ, シタラケミカルインダストリーズ, ケッグリバーケミカル, アウロケミカルインダストリーズ, ワードケミカルズ, ジラックスリミテッド, ネドマグインダストリーズが含まれます。

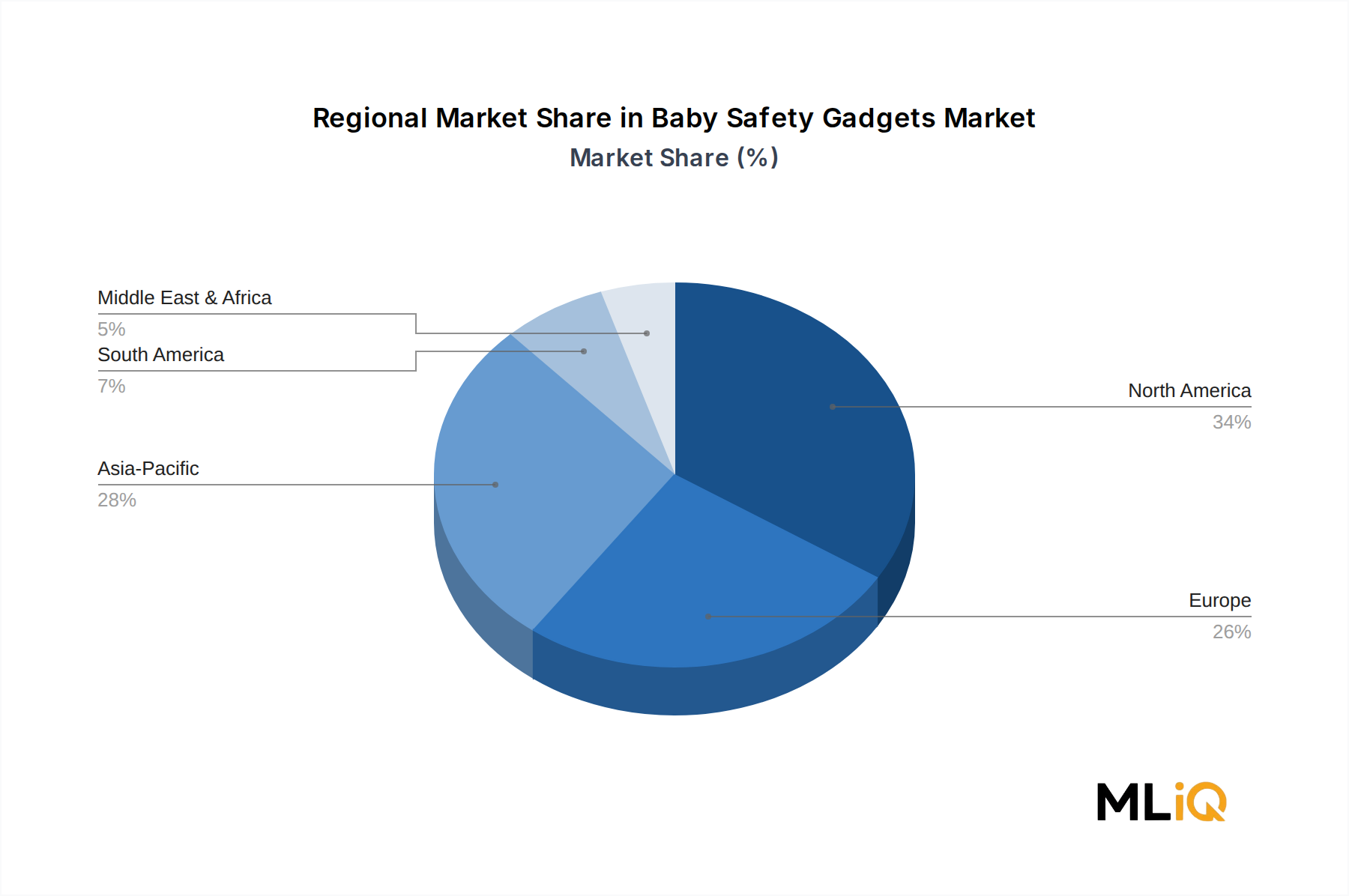

市場セグメントには製品, 用途, 最終用途が含まれます。

2022年時点の市場規模は4.11 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「塩化カルシウム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

塩化カルシウム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。