1. 欧州綿産業市場の主要な成長要因は何ですか?

Rising Demand for Milled and Broken Rice; Growing Preference for Speciality Rice Variety; Government Initiatives Supports Rice Productionなどの要因が欧州綿産業市場の拡大を後押しすると予測されています。

+1 2315155523

欧州綿産業

欧州綿産業

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

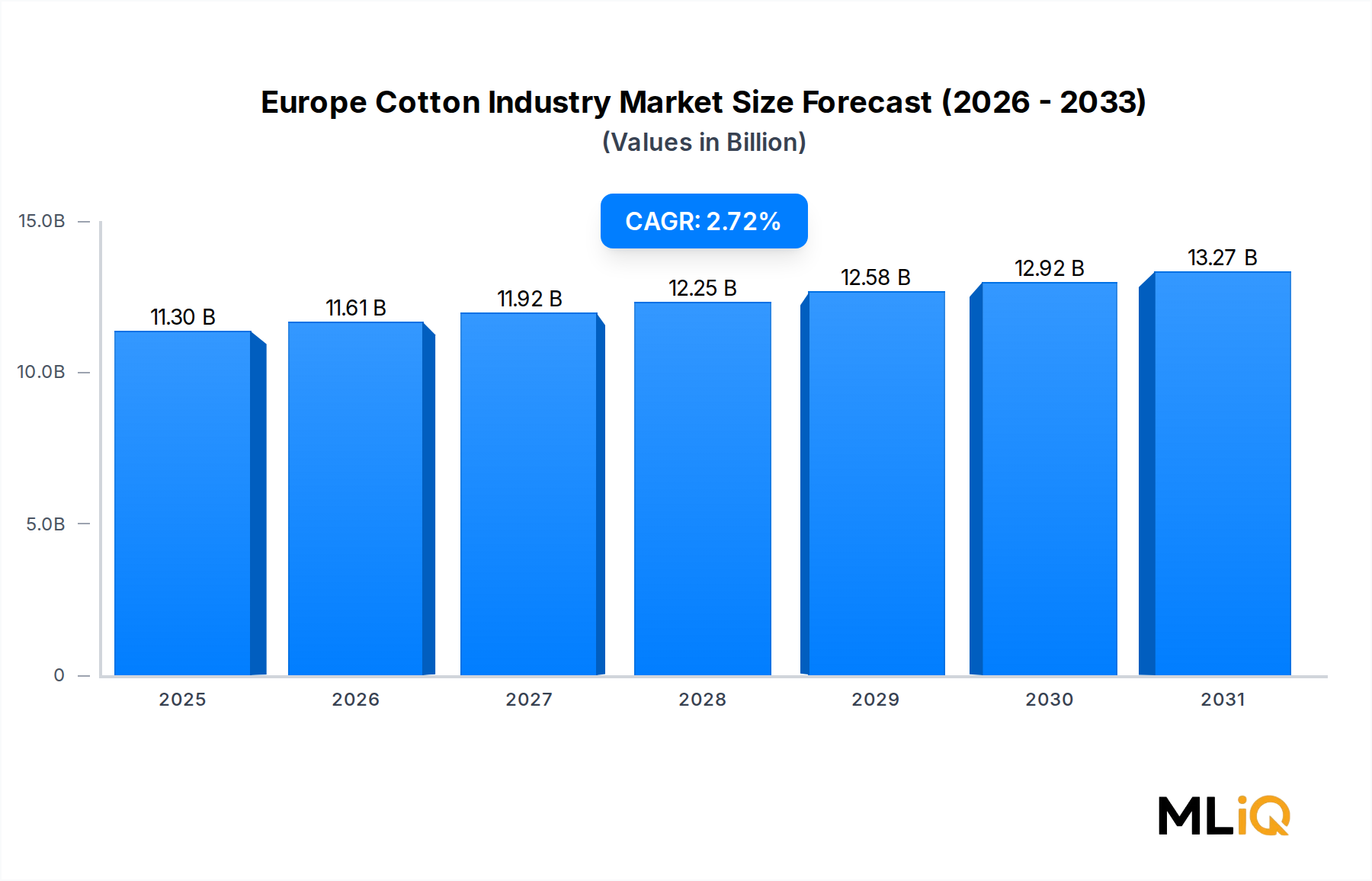

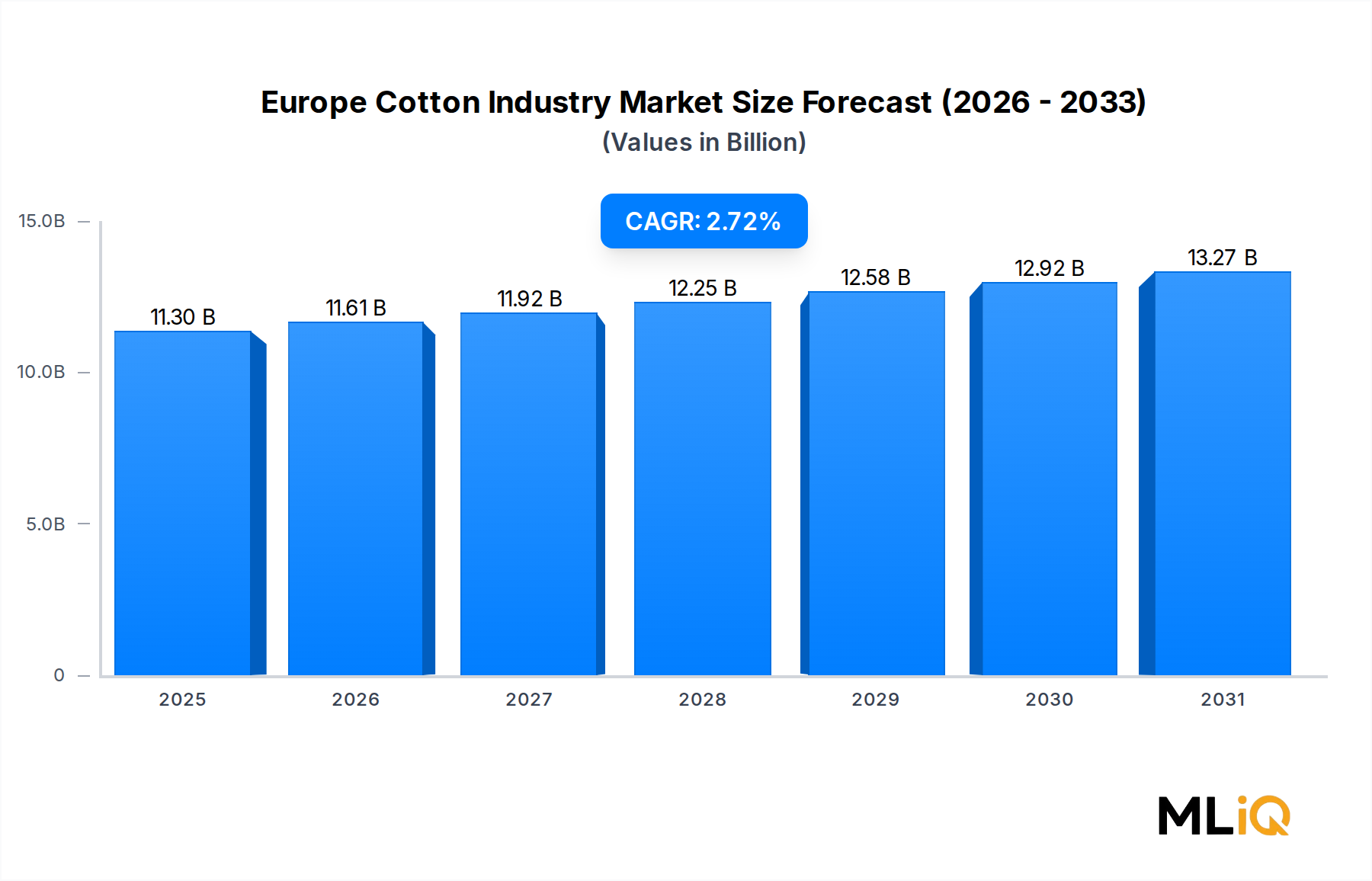

ヨーロッパ綿産業市場は、基準評価期間において113億ドル(約1兆7,515億円)と評価されており、2025年から2033年までの予測期間中に年平均成長率(CAGR)2.72%で拡大すると予測されています。この安定した推移は、サプライチェーンの圧力、変化する消費者の嗜好、ますます複雑化する規制環境を業界が乗り越える中でも、大陸全体で綿製品に対する構造的な需要が根強いことを反映しています。

ヨーロッパは世界の主要な綿花栽培地域には含まれませんが、世界の綿花バリューチェーンにおいて、特に加工、仕上げ、下流の製造において戦略的に重要な位置を占めています。ギリシャ、スペイン、ブルガリアなどの国々は、大陸の主要な綿花栽培拠点を集合的に代表しており、ギリシャがヨーロッパの原綿生産の大部分を占めています。残りの需要は、米国、インド、ブラジル、中央アジアの生産者からの輸入によって満たされています。

市場の将来の軌道を支える主要な需要ドライバーには、EUレベルの繊維持続可能性開示に関する法的義務によって強化された、持続可能で追跡可能な綿花調達の加速的な採用が含まれます。欧州グリーンディールと持続可能で循環的な繊維戦略は、倫理的および環境的調達の信頼性を実証できるバリューチェーン参加者にとって、コンプライアンス義務と商業機会の両方を創出しています。

マクロ経済面では、パンデミック時代の混乱からのヨーロッパの小売およびファッション市場の部分的な回復が、綿花加工業者や紡績業者からの引き取りを再び活発化させています。アパレルにおけるプレミアム化、特にオーガニックコットンやベターコットンのセグメントでは、バリューチェーンのブランド側での利益拡大を可能にしています。これは、綿花商品の価格が天候事象、地政学的混乱、インターコンチネンタル取引所での投機的取引によって引き起こされる世界的な変動に左右される中でも見られます。

工業用および技術的な最終用途セグメントも漸進的な成長に貢献しており、綿由来の不織布および混紡素材が医療用使い捨て品、衛生用品、ろ過システムにおいて拡大された用途を見出しています。ファッションアパレル以外のこの多様化は、市場のファストファッション逆風や合成繊維代替品による浸食に対する回復力を向上させる重要な構造的変化です。

2033年までの見通しでは、EU単一市場で販売される繊維製品におけるリサイクルおよびバイオベース繊維含有量に関する基準の厳格化が市場に利益をもたらすと予想されており、これにより認証された持続可能な綿品種のプレミアム価格が維持される可能性があります。エネルギーコストの圧力と設備投資の集約性によって推進される中堅紡績・織物業者間の業界再編は、コンプライアンスコストを吸収しつつ競争力のある価格設定を維持できる、より大規模で統合されたプレーヤーに市場シェアをさらに集中させる可能性があります。

繊維およびアパレル製造セグメントは、ヨーロッパ綿産業市場内で最大の収益を生み出すカテゴリーを構成しており、業界全体の価値の60%を超える推定シェアを占めています。この優位性は循環的なものではなく構造的なものであり、何世紀にもわたるヨーロッパの繊維職人の伝統、下流のアパレルブランドの密度、そしてファッションおよびホームテキスタイルにおける世界的なトレンドセセッターとしてのこの地域の役割に根ざしています。

この支配的なセグメント内で、綿糸と織物は、原綿の調達から最終消費者製品へとつながる主要な中間財として機能します。イタリア、ドイツ、ポルトガル、およびトルコ(近隣加工拠点として)に集中するヨーロッパの紡績業者は、原綿または半加工綿を、大陸および世界中の編み物工場、織物施設、アパレルメーカー向けのコーマ糸、カード糸、リング紡績糸に加工します。

イタリアの繊維クラスター、特にビエラ、コモ、プラート地区は、このセグメントのプレミアムな位置付けを象徴しています。イタリアの工場は、歴史的に量やコストではなく、高品質の差別化(細番手糸、高度な仕上げ技術、垂直統合された生産能力の活用)で競争してきました。この戦略的な方向性は、イタリアの綿加工業者を最も深刻なアウトソーシング圧力から守ってきましたが、2022年以降のエネルギーコストは、このセクター全体に利益率の圧迫をもたらしました。

ポルトガルは、西ヨーロッパと比較して競争力のある人件費、強力な物流インフラ、そして2020年から2021年の混乱後、リードタイムとサプライチェーンのリスクエクスポージャーを削減しようとするヨーロッパのファッションブランドの間でニアショアリングの需要が高まっていることから恩恵を受け、ヨーロッパの綿繊維業界において特にダイナミックな拠点として浮上しました。ポルトガルの紡績および編み物事業は、国内および海外からの投資を惹きつけ、従来型およびオーガニックコットンの加工の両方で生産能力の増強が記録されています。

このセグメントのシェアは、ファストファッションの逆風と、合成繊維およびリサイクル繊維混紡への構造的シフトが純綿製品に競争圧力を生み出しているため、現在は成長よりも統合が進んでいます。しかし、消費者やブランドが持続可能性の認証を持つ検証可能な天然繊維含有量をますます求めるというプレミアム化のダイナミクスは、価値の向上によって量的な浸食を部分的に相殺しています。世界の綿繊維市場は、商品化された大量生産(アジアへのシフト)と、プレミアムで認証された小ロット生産(ヨーロッパに根ざす)の間で二分化が進んでいます。

このセグメントを支える主要企業には、糸、生地、最終製品にわたる多様な製品ポートフォリオを持つ統合繊維グループが含まれます。彼らの戦略的優先事項は、認証取得(Better Cotton Initiative、GOTS、OEKO-TEX)、デジタル追跡プラットフォームへの投資、および高級・プレミアムアパレル顧客からの需要シグナルに合わせた選択的な生産能力合理化に集中しています。

2033年までのこのセグメントの成長見通しは穏やかで、合成繊維への代替と価格競争によって量的な成長は抑制される一方で、プレミアム化、ESG主導の調達、EU繊維戦略の規制面での追い風によって価値的な成長が支えられます。確立された持続可能性の物語と認証されたサプライチェーンを持つブランドは、この進化するセグメントの状況において、不均衡なシェア獲得が期待されます。

ヨーロッパ綿産業市場は、予測期間を通じてその成長の上限と下限を集合的に規定する需要側のドライバー、供給側の制約、および規制面の触媒の複合的な影響を受けています。

ドライバー側では、繊維産業における綿花の需要増加が最も一貫して挙げられる構造的な追い風となっています。ヨーロッパのアパレル消費量、ピークレベルを下回っているものの、世界的に見て一人当たりの消費量が最も高い部類に属しており、綿ベースの投入物に対する基本的な引き取りを維持しています。消費者のワードローブ選択の継続的なプレミアム化、特にオーガニック、天然、持続可能な調達のアパレルにおいては、認証綿に対する具体的な追加需要を生み出しており、これは小売チャネルにおいて従来の綿と比較して15~25%の価格プレミアムを享受しています。

規制支援もまた、第二の重要なドライバーです。2021年1月のEU立法改革は、生産認証規則を簡素化し、小規模農家の行政負担を軽減し、バリューチェーンの農業セグメントにおけるコンプライアンスへの障壁を低くしました。この改革は、これまでコンプライアンスの複雑さからプレミアム市場へのアクセスが阻害されていた小規模農家にも認証をアクセス可能にすることで、特にギリシャとスペインにおけるヨーロッパの綿花栽培基盤を漸進的に拡大すると予想されています。

綿花栽培に対するEU共通農業政策(CAP)補助金を含む、農業の近代化を支援する政府支援プログラムは、ヨーロッパの生産者にとって財政的な後ろ盾となり、世界的な商品価格の変動から部分的に保護し、低コストの世界的生産者と比較して経済的に実現不可能であったであろう国内生産能力を維持しています。

制約側では、サプライチェーンの断片化が依然として持続的な課題となっています。ヨーロッパの綿花バリューチェーンは、複数の地域、加工段階、認証フレームワークにまたがっており、リードタイムと取引コストを膨らませる調整の非効率性を生み出しています。特に原綿の原産地と最終的な繊維製品との間の追跡可能性のギャップは、ブランドを評判リスクおよび規制リスクにさらします。

南ヨーロッパの綿花栽培地域における農業労働力不足の深刻化は、第二の重要な制約となっています。人口動態の変化、都市化、競合する雇用機会によって引き起こされる季節的な労働力不足は、収穫効率を制限し、生産コストを増加させています。機械化への投資はこの制約を部分的に解決できますが、多くの小規模生産者が単独で資金調達できない資本支出を必要とします。

ヨーロッパ綿産業市場の競争環境は、栽培およびジニング段階では断片化していますが、加工および流通レベルではより大規模で統合されたプレーヤーの間で集中が進んでいます。以下は、この市場に存在する主要な戦略的アーキタイプを特徴付けます。

バイエルAG: 世界的な農業科学企業で、日本でも農業関連製品を提供しています。ヨーロッパの綿花生産者への綿花種子技術および作物保護ソリューションの主要サプライヤーであるバイエルの農業科学部門は、高収量で害虫耐性のある綿花種子品種および農薬投入物を提供することで、市場において上流の実現者としての役割を果たし、ヨーロッパの綿花生産性および品質に直接影響を与えています。

カーギル・インコーポレイテッド: 世界的な農業・食品企業で、日本市場にも進出し、原材料の供給や食品加工を手掛けています。綿花の商品化および取引業務を通じて、カーギルは綿花生産地域とヨーロッパの繊維加工業者との間の重要な仲介役として機能し、ヨーロッパにおける物理的な綿花市場の機能を支えるリスク管理、資金調達、物流サービスを提供しています。

ルイ・ドレフュス・カンパニー: 世界有数の総合商社であり、日本を含む国際的な市場で綿花などの商品取引を行っています。世界最大級の商品取引会社の一つとして、ルイ・ドレフュスはヨーロッパのジニング業者、紡績業者、工場に供給し、サプライチェーンの継続性と価格ヘッジインフラを提供する重要な綿花の調達、取引、流通能力を維持しています。

アルブレヒト&ディル: ドイツを拠点とする綿花加工・取引の専門企業で、ヨーロッパ市場に特化しています。ドイツを拠点とする綿花加工および取引の専門企業であるこの会社は、世界の綿花原産地と地域の繊維製造顧客を橋渡しする中堅ヨーロッパ商社のカテゴリーを代表し、ヨーロッパ市場の文脈に特化した物流および技術的専門知識を提供しています。

欧州アパレル・テキスタイル連盟(Euratex): 欧州の繊維・アパレル産業の主要な業界団体です。主要な業界団体として、Euratexはヨーロッパの繊維および綿花サプライチェーン全体にわたる政策提言、持続可能性基準の開発、市場情報の普及を調整し、すべての商業参加者の規制および競争環境を形成しています。

インドラマ・ベンチャーズ(欧州事業): タイを拠点とする総合化学企業で、欧州で綿混紡糸などを生産しています。インドラマのヨーロッパの紡績および糸製造資産は、統合加工セグメントに貢献し、複数のヨーロッパの製造拠点でアパレルおよび技術的最終用途の両方に対応する綿混紡糸を生産しています。

スチェッソーリ・レーダ: イタリアの高級ウール・綿生地メーカーで、高級アパレル市場をターゲットとしています。イタリアの高級ウール・綿生地メーカーであるスチェッソーリ・レーダは、ビエラ地区における垂直統合された生産モデルが、高級およびプレミアムアパレル顧客をターゲットとするヨーロッパの繊維リーダーの間で普及している品質差別化された競争戦略を象徴しています。

2021年1月: 欧州連合は、綿花生産に特化した農業法制枠組みの規制改革を制定し、特定行政例外を撤廃することで生産規則の簡素化を意図しました。この改革はまた、小規模農家にとって認証手続きをよりアクセスしやすくする措置を導入し、準拠する生産者のプールを拡大し、認証されたサプライチェーンに入るヨーロッパ産綿花の追跡可能性と品質基準を向上させることを目指しています。

2020年10月: より持続可能な綿花栽培を推進する世界的な非営利団体であるBetter Cottonは、ギリシャ農業当局であるELGO-DOVと戦略的パートナーシップを締結しました。この合意に基づき、ギリシャのAGRO-2統合管理基準はBetter Cotton標準システムと同等であると正式に認められました。この同等性認定により、ギリシャの農家は重複する認証プロセスを受ける必要がなくなり、コンプライアンスコストが削減され、ギリシャの綿花生産がヨーロッパブランドに供給されるグローバルな持続可能なサプライチェーンへの統合が加速されました。

2022年~2023年: 地政学的混乱に続くヨーロッパのエネルギー価格ショックは、イタリア、ドイツ、ポルトガルの綿花加工施設全体の生産コストを大幅に上昇させ、小規模な紡績および織物事業者の統合を促し、より大規模な統合プレーヤー間での熱回収システムや再生可能エネルギー調達契約を含むエネルギー効率技術への投資を加速させました。

2024年: EU企業持続可能性報告指令(CSRD)の施行が、大手ヨーロッパの繊維およびアパレル企業に影響を与え始め、綿花サプライチェーン全体に波及効果をもたらす新たな追跡可能性および開示要件を創出しており、デジタル追跡システムおよびブロックチェーンベースの原産地システムの採用を奨励しています。

ヨーロッパ綿産業市場は、顕著な地域的異質性を示しており、大陸の各サブリージョンで独自の成長プロファイル、需要ドライバー、および競争ダイナミクスがあります。

西ヨーロッパ(ドイツ、フランス、イタリア、ベネルクス諸国を含む)は、最も成熟しており、最も高価値のサブリージョンを代表し、ヨーロッパの綿産業収益の推定45~50%を集合的に占めています。イタリアとドイツは、それぞれ綿繊維加工とブランド主導型需要の主要ハブとしてこのサブリージョンを支えています。このサブリージョンでの成長は穏やかで、市場の飽和と従来の綿花のオーガニックおよびリサイクル型への代替を反映していますが、高い絶対価値がその支配的な収益貢献を維持しています。主要な需要ドライバーは、高級および現代ファッションカテゴリー向けのプレミアムブランド調達です。

南ヨーロッパ(主にギリシャ、スペイン、ブルガリア)は、ヨーロッパの主要な原綿栽培地帯として機能します。ギリシャだけでヨーロッパ産原綿の約80%を生産しており、気象および政策条件にもよりますが、年間25万~30万メートルトンの生産量があります。このサブリージョンでの成長見通しは穏やかで、CAP補助金の継続性、認証済み持続可能な綿花栽培面積の拡大、および機械化投資に連動しています。この地域は、農業労働力の制約と気候変動リスクに最も直接的にさらされています。

北欧および北欧諸国(英国、スカンジナビア、ベネルクス諸国を含む)は、持続可能で倫理的に調達された綿製品に対する消費者主導の需要により、価値面で急速に成長するサブリージョンとして台頭しています。北欧の消費者は、ヨーロッパで認証済みオーガニックおよび持続可能な方法で生産された綿製品に対して最も高い支払意欲を示しています。繊維製品に対する拡大生産者責任(EPR)スキームを含むこれらの市場での規制革新は、持続可能な綿花の採用に対する構造的なインセンティブを生み出しています。このサブリージョンは、絶対的な規模は小さいものの、付加価値指標では最も速く成長しています。

東ヨーロッパ(ポーランド、チェコ共和国、ルーマニアを含む)は、西ヨーロッパブランドからのニアショアリング投資を惹きつける新たな加工拠点となっています。人件費は西ヨーロッパと比較して競争力があり、物流インフラの改善は主要な消費地からの地理的な距離による製造コストのペナルティを軽減しています。このサブリージョンでの成長は、繊維製造への海外直接投資(FDI)流入と、より高価値の綿ベース製品への生産能力の段階的な向上によって支えられています。

ヨーロッパ綿産業市場は、激化するESG規制および投資家の状況によって推進される構造転換を経験しています。2022年に採択されたEUの持続可能で循環的な繊維戦略は、綿花バリューチェーン全体の調達、製品設計、およびライフサイクル管理を再形成する最も包括的な政策枠組みを代表しています。これは、EU市場に投入される繊維製品が2030年までに最低限のリサイクル繊維含有量を含むことを義務付けており、バージン(新品)の従来の綿花のポジショニングに直接挑戦し、オーガニック綿およびリサイクル綿品種に戦略的なプレミアムを生み出しています。

EUの持続可能な製品のためのエコデザイン規制(ESPR)は、エコデザイン要件を繊維製品、特に綿ベースの衣料品にも拡大し、耐久性、修理可能性、リサイクル含有量に関する基準を課しており、ヨーロッパのメーカーと輸入業者の両方にとって製品開発のパラメーターを再定義しています。これに準拠できない企業は市場アクセス制限に直面し、十分なリソースを持つプレーヤーにとってコンプライアンス主導の競争優位性を作り出します。

ESG投資家の基準は、これらの規制圧力に資本配分の側面を追加しています。EUタクソノミー(持続可能な経済活動の分類規則)およびCSRDに導かれるヨーロッパの機関投資家は、綿花サプライチェーン全体にわたる繊維および農業企業の環境および社会パフォーマンスに対してますます厳格な監視を適用しています。水使用量強度(綿花栽培は世界で最も水集約的な農業活動の一つです)は、主要なESG指標であり、企業は信頼できる水管理慣行を実証できない場合、開示要件および潜在的なダイベストメント圧力に直面します。

循環経済の義務は、綿繊維リサイクル技術への投資を推進しており、EUは2030年までに機能する繊維から繊維へのリサイクルインフラの実現を目指しています。これにより、綿花加工業者、技術プロバイダー、ブランド間のパートナーシップが触媒され、クローズドループの収集および再処理システムが開発されています。オーガニックコットン市場とより広範な持続可能な繊維市場は、この規制の勢いから恩恵を受けており、認証済み持続可能な投入物がコンプライアンス重視のブランドにとって最も抵抗の少ない道となっています。

Better Cotton Initiative(BCI)メンバーシップ、GOTS認証、およびOEKO-TEX基準は、ヨーロッパのファッション小売業者の間で、自主的な差別化要因から事実上の調達要件へと移行しており、購買決定におけるESG基準の主流化を反映しています。認証インフラに早期に投資した企業は利益率の恩恵を経験する一方、遅れて採用した企業は加速するコンプライアンスコストに直面しています。

3つの破壊的な技術的軌跡が、2033年までの予測期間において、ヨーロッパ綿産業市場の競争ダイナミクスと価値構造を実質的に再形成しています。

第一に、デジタル追跡可能性およびブロックチェーンベースの原産地システムは、試験段階の実験から大規模な商業展開へと急速に移行しています。主要なヨーロッパのファッションブランド(綿糸市場およびアパレル・衣料品市場に依存するブランドを含む)は、綿花の原産地、加工段階、および農場から最終製品までの認証状況の不変の記録を作成する分散型台帳プラットフォームに投資しています。これらのシステムは、従来の自己申告型サプライチェーンの主張に内在するグリーンウォッシングのリスクに直接対処し、EUデジタル製品パスポートイニシアチブを含む規制枠組みによってますます義務付けられています。導入期間は短縮されており、2027年~2028年までには主要ブランドにとってフルチェーン追跡可能性が標準的な慣行になると予想されています。

第二に、精密農業技術には、衛星ベースの作物監視、AI駆動型灌漑管理、IoT

日本は、綿製品に対する高品質志向の需要が根強い成熟市場です。本レポートで焦点とされる欧州とは異なり、国内での綿花栽培はごく限定的であり、原綿のほぼ全てを輸入に依存しています。主要な供給国は米国、インド、ブラジルなどで、これは欧州市場の調達構造と共通しています。日本市場の規模に関する具体的なデータは本レポートにはありませんが、日本の繊維・アパレル市場全体は数兆円規模と推定されます。人口減少という課題はあるものの、高所得者層を中心にプレミアム品質や持続可能性に配慮した製品への需要は堅調です。ファストファッションの普及と合成繊維の台頭は綿製品に競争圧力を与えていますが、オーガニックコットンやトレーサビリティ確保製品への関心は高まっています。

日本市場で事業展開する主要企業には、本レポート言及の世界的企業のうち、バイエルAG、カーギル・インコーポレイテッド、ルイ・ドレフュス・カンパニーが日本法人を通じて活動しています。バイエルは農業分野で、カーギルやルイ・ドレフュスは綿花を含む農産物の輸入・供給で重要です。国内の主な繊維メーカーには東レ、帝人、クラレ、ユニチカ、シキボウ、豊紡などがあり、原綿輸入から加工、最終製品まで広範なサプライチェーンに関与しています。また、ファーストリテイリング(ユニクロ、GU)のようなアパレル大手は、大量の綿製品を消費し、サプライチェーンでの持続可能性基準導入に積極的です。

規制・標準化の枠組みとしては、日本工業規格(JIS)が繊維製品にも適用され、家庭用品品質表示法に基づく組成表示が義務付けられています。持続可能性に関しては、GOTS、OEKO-TEX、Better Cotton Initiative(BCI)といった国際認証が日本でも広く認知され、多くのブランドが取得を進めています。政府のグリーン調達や企業のESG取り組みも、持続可能な綿製品の普及を後押ししています。欧州のような包括的な「繊維戦略」はないものの、環境省や経済産業省がリサイクルや環境負荷低減に関するガイドラインや支援策を推進しています。

日本特有の流通チャネルと消費者行動パターンとして、百貨店や専門店での高価格帯販売が根強い一方、ユニクロやしまむらなどの大手量販店が日常使いの主要供給源です。近年はEコマースも重要です。消費者は品質、機能性、快適性を重視し、特にベビー用品や肌着には天然素材が好まれます。環境意識の高い層は、オーガニック製品やエシカルな調達方法に関心が高く、商品のストーリーや生産背景を重視します。欧州の北欧諸国と同様に、持続可能性に価値を見出す消費者はプレミアム価格を支払う意欲が高い傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.72% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Rising Demand for Milled and Broken Rice; Growing Preference for Speciality Rice Variety; Government Initiatives Supports Rice Productionなどの要因が欧州綿産業市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は11.30 billionと推定されています。

Rising Demand for Milled and Broken Rice; Growing Preference for Speciality Rice Variety; Government Initiatives Supports Rice Production.

Increased Demand for Cotton in Textile Industry.

Lack of Supply Chain for Rice; Growing Agricultural Labor Crisis.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「欧州綿産業」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

欧州綿産業に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。