Dominanz des Gewürzsegments im Markt für Gewürze und Gewürzmischungen

Innerhalb des Marktes für Gewürze und Gewürzmischungen hält das Teilsegment Gewürze den größten Umsatzanteil und dient als strukturelles Rückgrat der gesamten Branche. Die Kategorie Gewürze, die ganze, zerkleinerte und gemahlene Varianten von Produkten wie schwarzem Pfeffer, Kurkuma, Kreuzkümmel, Chili, Koriander und Kardamom umfasst, profitiert von ihrer universellen Anwendbarkeit über Geografien, Küchen und Endverbraucherkanäle hinweg. Ihre Dominanz wurzelt sowohl in kultureller Notwendigkeit als auch in funktionalem Nutzen – Gewürze erfüllen gleichzeitig Rollen als Geschmacksstoffe, Farbstoffe und Konservierungsmittel, was sie für die Lebensmittelherstellung und das Kochen zu Hause gleichermaßen unverzichtbar macht.

Der Anteil des Gewürz-Teilsegments wird durch seine tiefe Durchdringung des industriellen Lebensmittelverarbeitungssektors verstärkt. Hersteller von Fleisch- und Geflügelprodukten, Suppen, Saucen, Dressings und Tiefkühlkostformulierungen sind stark auf standardisierte Gewürzinputs angewiesen, um konsistente Geschmacksprofile in großem Maßstab zu erzielen. Die globale Expansion des Marktes für verarbeitete Lebensmittel hat daher als direkter Nachfrageverstärker für die Kategorie Gewürze gewirkt. Da Fertiggerichte und Produkte zum Kochen in entwickelten und aufstrebenden Volkswirtschaften gleichermaßen zunehmen, wachsen die Beschaffungsmengen für Gewürzinputs entsprechend.

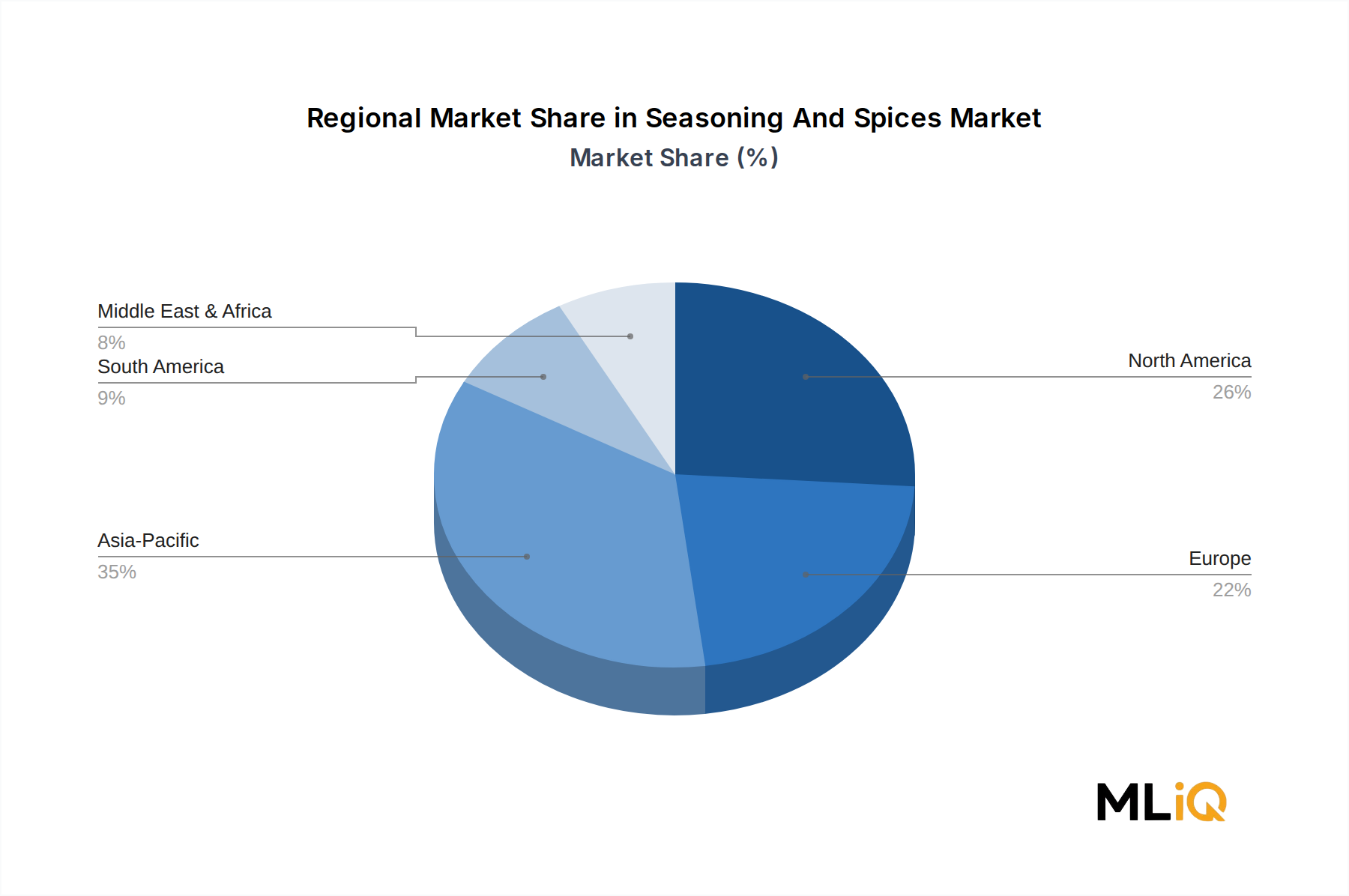

Aus geografischer Produktionssicht bleibt Indien der weltweit größte Produzent, Verbraucher und Exporteur von Gewürzen und trägt einen überproportionalen Anteil zur globalen Versorgung mit Kurkuma, Chili und Kreuzkümmel bei. Vietnam führt die globale Produktion von schwarzem Pfeffer an, während Indonesien und Madagaskar dominante Lieferanten von Muskatnuss bzw. Vanille sind. Diese geografische Konzentration schafft Risiken für die Resilienz der Angebotsseite, die zu einer wiederkehrenden Besorgnis in den Vorständen multinationaler Lebensmittelunternehmen geworden sind.

Zu den Schlüsselakteuren, die im Gewürz-Teilsegment besonders stark sind, gehören McCormick & Company, Inc, das eines der breitesten globalen Portfolios an Marken- und Eigenmarken-Gewürzprodukten unterhält, und Olam International Limited, das eine integrierte Lieferkette von der Farm-Ebene bis zur Wertschöpfungsverarbeitung und Distribution betreibt. Mahashian Di Hatti Private Limited hält eine dominierende Position auf dem indischen heimischen Gewürzmarkt mit seiner Marke MDH, während Ariake Japan Co., Ltd. proprietäre Extraktions- und Verarbeitungstechnologien entwickelt hat, die es ermöglichen, hochreine aus Gewürzen gewonnene Geschmacksstoffe an Industriekunden in Asien und darüber hinaus zu liefern.

Der Umsatzanteil des Segments hält nicht nur stabil – er konsolidiert sich allmählich, angetrieben durch drei sich überschneidende Dynamiken. Erstens expandieren Eigenmarken-Gewürzprogramme von SB-Warenhäusern und Supermarktketten, die preissensible Verbrauchersegmente erfassen und gleichzeitig das Volumenwachstum aufrechterhalten. Zweitens erweitert das Aufkommen ethnischer Küchen als Mainstream-Präferenz in Nordamerika und Westeuropa die adressierbare Kategorie für Gewürze, die historisch als Nische galten. Drittens erhöhen funktionelle Lebensmittel-Trends das Profil von Gewürzen mit dokumentierten Gesundheitsattributen – der Curcumin-Gehalt von Kurkuma beispielsweise treibt eine Überschneidung zwischen der Gewürzkategorie und dem Nutrazeutika-Sektor voran und schafft Premium-Produktebenen, die höhere Margen erzielen.

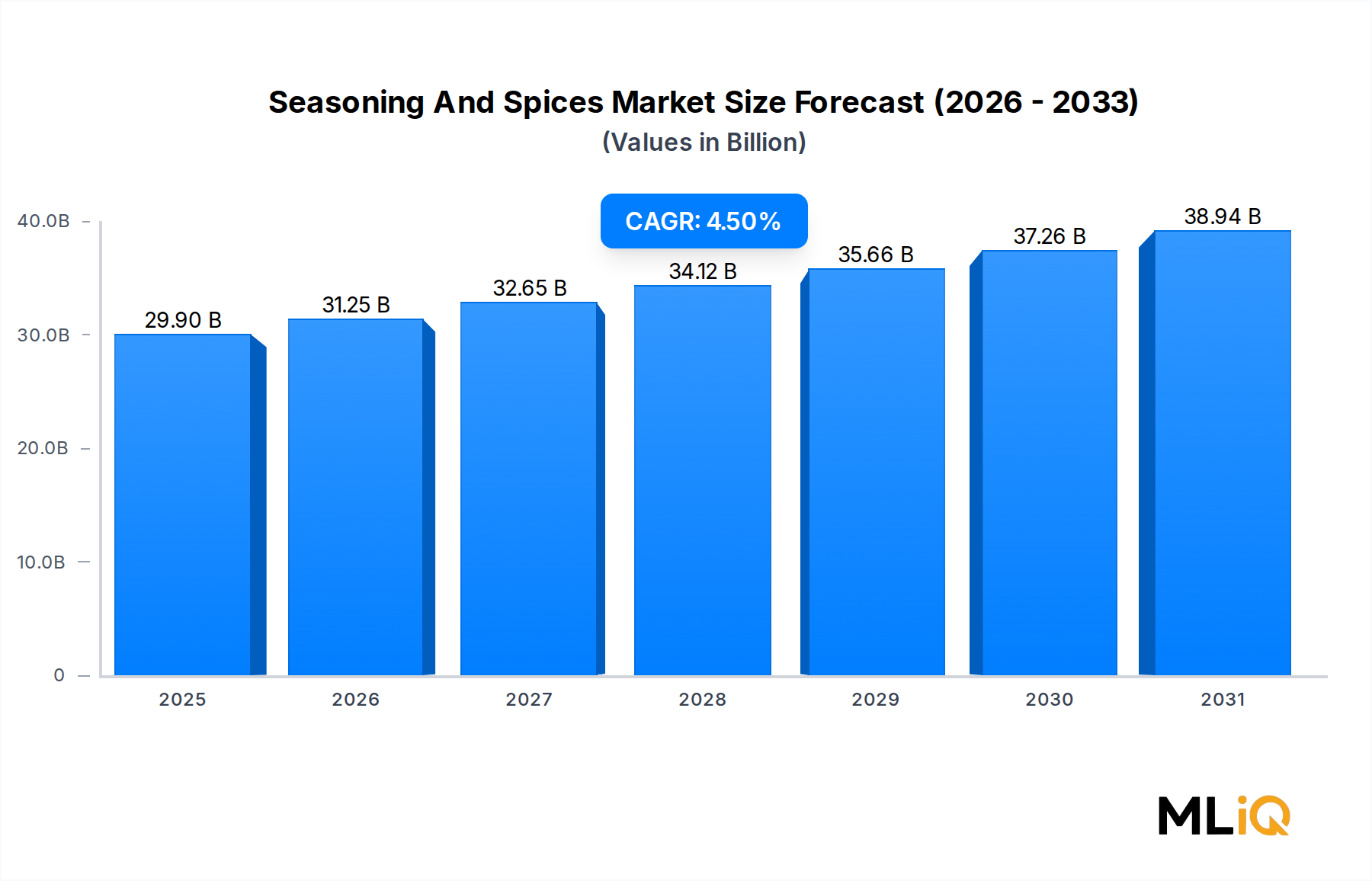

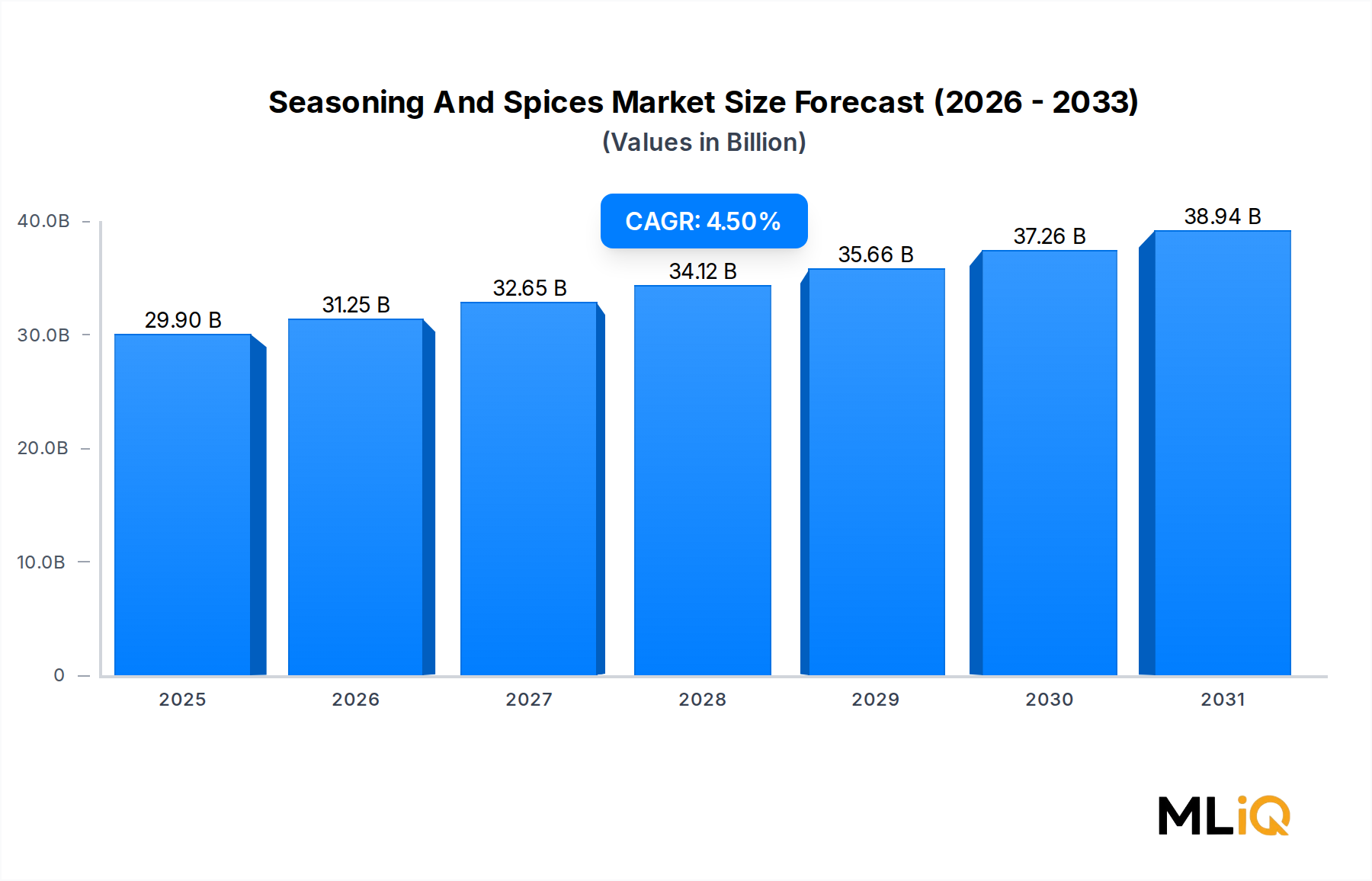

Insgesamt wird erwartet, dass das Gewürz-Teilsegment seine dominante Position im gesamten Prognosezeitraum beibehalten wird, wobei es mit einer Rate wachsen wird, die leicht über der gesamten Marktwachstumsrate von 4,5 % liegt, unterstützt durch Volumen- und Preis-Rückenwinde.