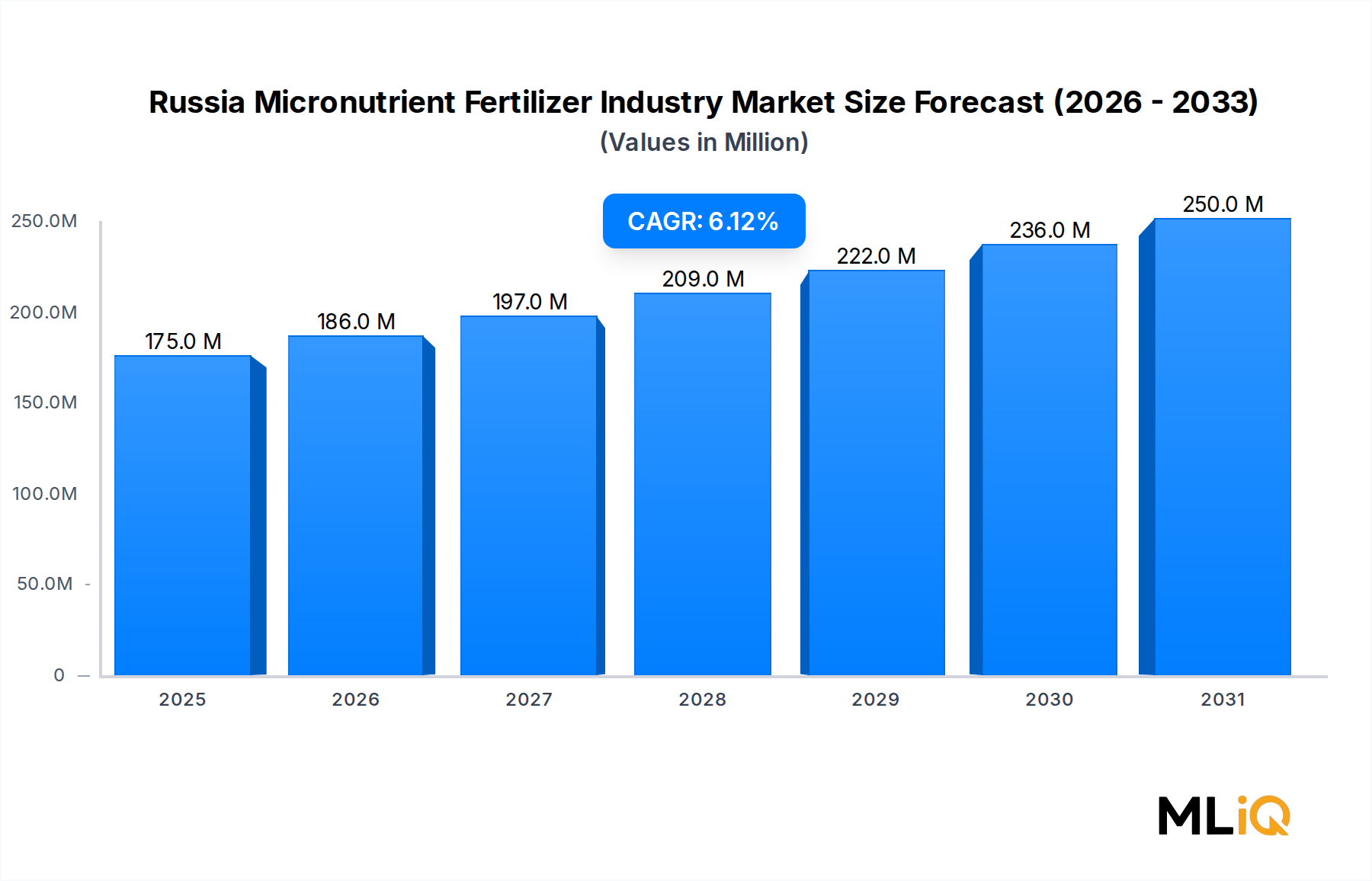

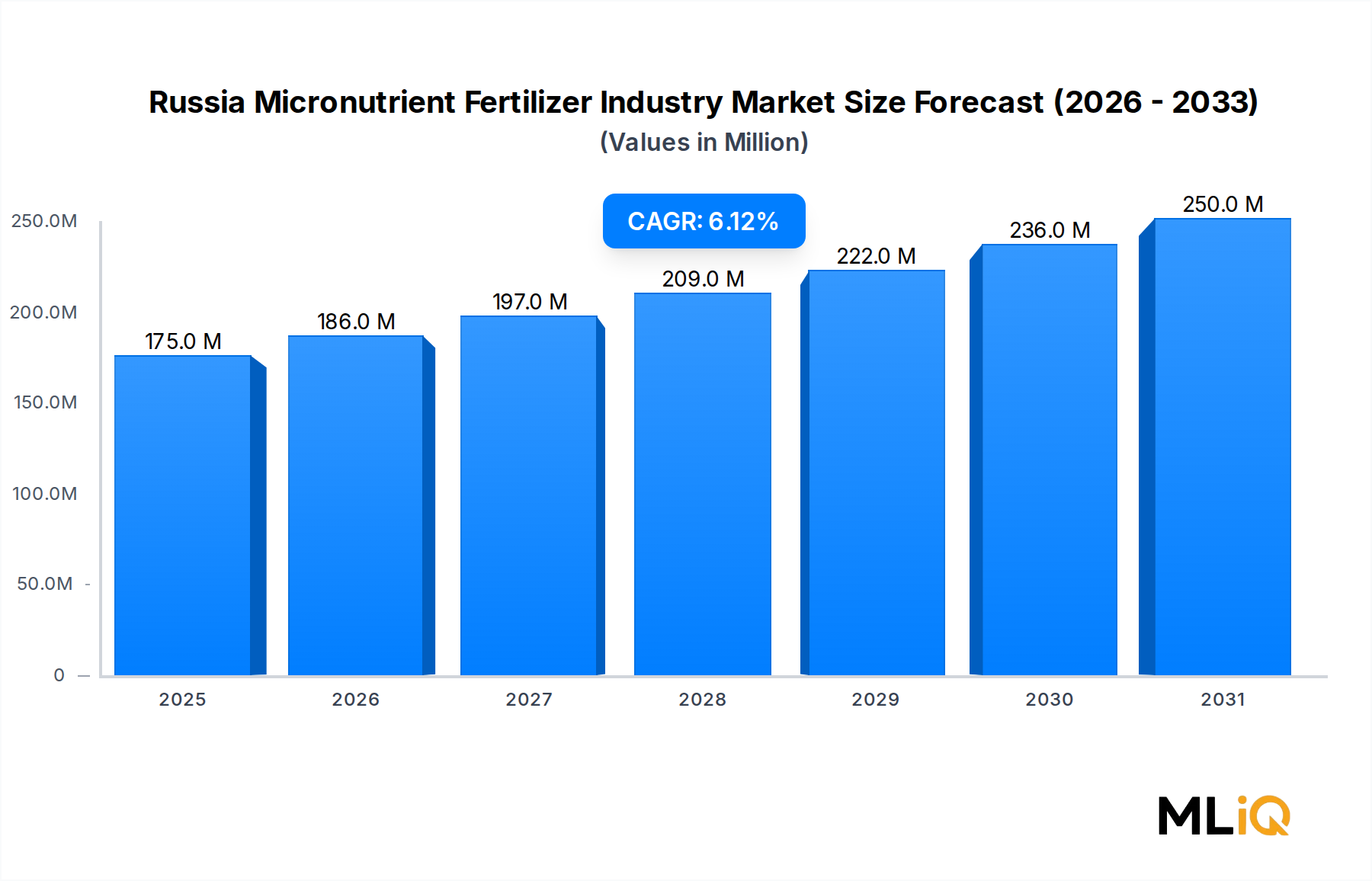

Dominanz der Zink- und Borsegmente auf dem russischen Markt für Mikronährstoffdünger

Unter allen im russischen Markt für Mikronährstoffdünger erfassten Mikronährstoffkategorien weisen Zink und Bor zusammen die höchste Umsatzkonzentration auf, wobei Zink den führenden individuellen Produktsegmentanteil einnimmt. Diese Dominanz wurzelt sowohl in der agronomischen Prävalenz von Mängeln als auch in der Breite der Anbausysteme, die messbar auf eine Zinkergänzung reagieren.

Russische Böden – insbesondere die in der zentralen Schwarzerderegion, Wolga-Wjatka und Teilen Westsibiriens vorherrschenden Tschernosem- und Grauwald-Bodentypen – sind strukturell anfällig für Zinkmangel aufgrund hoher pH-Werte, eines erhöhten Calciumcarbonatgehalts und intensiver Anbauhistorien, die historisch keine Mikronährstoffergänzung beinhalteten. Weizen, Mais, Sonnenblumen und Zuckerrüben – allesamt strategisch wichtige Kulturen in Russlands Export- und heimischen Lieferketten – zeigen dokumentierte Ertragsreaktionen auf Zinkanwendungen, die in Feldversuchen russischer agronomischer Institute zwischen 8 % und 22 % liegen.

Die kommerzielle Produktlandschaft für Zink in Russland umfasst Zinksulfat-Monohydrat (die dominierende kostengünstige Option für die Bodenanwendung), Zink-EDTA- und DTPA-Chelate (Premiumprodukte für Blatt- und Fertigationsanwendung) sowie zinkhaltige NPK-Mischungen. Der globale Zinkdünger-Markt beeinflusst Preisbenchmarks und Formulierungsstandards, die russische Distributoren zunehmend auf ihre heimischen Portfolios anwenden, angesichts der grenzüberschreitenden Beschaffung von rohem Zinksulfat aus Kasachstan und China.

Bor nimmt das zweitgrößte Produktsegment ein, angetrieben durch seine entscheidende Rolle im Anbau von Sonnenblumen, Raps und Zuckerrüben – drei der hochwertigsten Feldfrüchte Russlands. Bormangel in kalkhaltigen und stark ausgewaschenen Böden führt zu Hohlstängeln bei Raps, schlechter Pollenlebensfähigkeit bei Sonnenblumen und Herzfäule bei Zuckerrüben, was alles direkte, messbare Ertragsverluste zur Folge hat. Auf dem Bor-Düngemittelmarkt ist eine wachsende Akzeptanz löslicher Borformulierungen (Natriumtetraborat, Borsäure) zu verzeichnen, die über Präzisionssprühanlagen ausgebracht werden, insbesondere auf großen kommerziellen Farmen in den Regionen Krasnodar und Rostow.

Zu den in diesen Segmenten aktiven Schlüsselakteuren gehören die EuroChem Group, die in die Mischfähigkeiten für Mikronährstoffe an ihren russischen Produktionsstandorten investiert hat, und Yara International AS, die zink- und borangereicherte Compound-Dünger über ihr russisches Vertriebsnetz anbietet. Die ICL Group Ltd hat ihr globales Fachwissen im Bereich Spezialdünger ebenfalls genutzt, um chelatierte Zink- und Borprodukte im russischen Premiumsegment zu positionieren.

Die Zink- und Borsegmente sind nicht nur aufgrund ihres aktuellen Umsatzanteils dominant – sie sind auch die sich am schnellsten konsolidierenden Unterkategorien, wobei Distributoren diese Produkte zunehmend in agronomische Servicepakete bündeln, die Bodenuntersuchungen, Verschreibungskartierung und Anwendungsüberwachung umfassen. Dieses Mehrwertmodell verbessert die Margen der Distributoren, erhöht die Kundenbindung und den effektiven Preis pro behandelten Hektar, was das Segmentumsatzwachstum über die einfache Volumenexpansion hinaus stärkt.

Mangan und Eisen stellen die nächste Ebene der Produktbedeutung dar, insbesondere in Leguminosenanbausystemen und in bewässerten Böden mit hohem pH-Wert in Südrussland, wo Eisenchlorose eine wiederkehrende Herausforderung darstellt. Der breitere Trend auf dem Markt für chelatierte Mikronährstoffe hin zur HBED- und IDHA-Chelatchemie beginnt, in den russischen Markt einzudringen, da die Umweltvorschriften hinsichtlich der EDTA-Persistenz verschärft werden.

Die Kupfer- und Molybdänsegmente bleiben vergleichsweise Nischenmärkte, wachsen aber in gezielten Anwendungen – Kupfer in torfdominanten Böden Nordwestrusslands und Molybdän in Leguminosenanbausystemen, wo die Effizienz der Stickstofffixierung das Optimierungsziel ist.