1. 電力計市場市場の主要な成長要因は何ですか?

などの要因が電力計市場市場の拡大を後押しすると予測されています。

+1 2315155523

電力計市場

電力計市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の電力計測市場は、規制の義務化、グリッドの近代化イニシアチブ、分散型エネルギーアーキテクチャへの移行の加速が相まって、134億2,000万ドル (約2兆800億円) と評価され、2033年まで年平均成長率 6.2% で拡大すると予測されています。世界中の電力会社や商業事業者が、送電損失の削減、課金精度の向上、再生可能エネルギー源の統合という喫緊の課題に直面する中、高度な計測ソリューションへの需要は構造的に高まっています。

この軌道を支える主要なマクロ経済的追い風には、北米、ヨーロッパ、アジア太平洋地域における政府主導のスマートグリッド導入プログラムや、英国、ドイツ、インドなどの市場におけるメーターの強制交換サイクルが含まれます。欧州連合のエネルギー効率指令と米国のインフラ投資・雇用法は、グリッドのデジタル化に数十億ドルを割り当てており、ハードウェアとソフトウェア対応の計測プラットフォームの両方に対し、長期的な需要を生み出しています。

需要側では、エネルギーコスト最適化戦略と進化する環境・社会・ガバナンス (ESG) コンプライアンス要件に牽引され、商業・産業エンドユーザーが高成長の電力計測技術導入者として台頭しています。住宅セグメントは、世界中でスマートメーターの大量導入プログラムが継続しており、業界推定によると、2025年までに全世界で 10億台 以上のスマートメーターが展開される見込みです。

技術の融合が競争環境を再構築しています。IoT (モノのインターネット) 接続、エッジコンピューティング機能、および高度なデータ分析の計測プラットフォームへの統合は、平均販売価格を引き上げると同時に、対象市場を拡大しています。電力計測はもはやスタンドアロンのハードウェア機能ではなく、デマンドレスポンス、リアルタイム負荷監視、予測グリッド管理を含む、より大規模なスマートエネルギーエコシステム内のノードとして位置付けられることが増えています。

予測に対する主要なリスクには、半導体部品に影響を与えるサプライチェーンの混乱、ネットワーク接続されたメーターにおけるサイバーセキュリティの脆弱性、新興経済国における電力会社の設備投資サイクルの予想以上の遅延が含まれます。それにもかかわらず、老朽化したグリッドインフラ、世界の電化傾向、再生可能エネルギー統合要件に特徴づけられる基本的な需要方程式は、予測期間を通じて市場の持続的な拡大に対し、堅固な構造的サポートを提供します。オープンプロトコルで相互運用可能な計測アーキテクチャに投資する企業は、プラットフォームベースの調達パターンへのシフトに伴い、不均衡なシェアを獲得するのに最も有利な立場にあります。

電力計測市場内では、相によるセグメンテーションから、三相計測ソリューションが主要な収益源となるセグメントであり、市場総額の最大のシェアを占めていることが明らかになっています。この優位性は、産業用および大規模商業用途において、三相配電が高負荷運転の標準インフラ構成であるため、このセグメントが果たす重要な役割に根ざしています。

三相メーターは、3つの交流 (AC) 導体を同時に測定するように設計されており、製造施設、データセンター、病院、大規模小売施設で不可欠な正確な負荷バランスデータ、電力品質監視、高調波分析機能を提供します。このセグメントの収益優位性は、単相対応製品と比較して著しく高い平均販売価格によって強化されています。これは、より複雑なハードウェア、高度な通信モジュール、および不正検出機能と遠隔遮断機能の組み込みによるものです。

産業用アプリケーションのサブセグメントは、三相計測の主要な収益源です。資本集約型施設を運営するメーカーは、電力会社の請求順守のためだけでなく、より広範なエネルギー管理フレームワーク内のアクティブな機器として三相メーターを導入する傾向が強まっています。SCADA (監視制御およびデータ収集) システムおよびビルディングオートメーションプラットフォームとの統合により、三相メーターの機能的価値提案は単純な消費記録をはるかに超えて拡張されています。

このセグメントで大きなシェアを占める主要プレーヤーには、ABB Ltd.、Siemens AG、Eaton Corporation plcが含まれます。ABBは、包括的な配電ポートフォリオを活用し、三相計測機能を開閉装置および変電所自動化パッケージに組み込み、小規模な競合他社が再現するのが難しいバンドルされた価値提案を生み出しています。Siemens AGは、ソフトウェア強化型計測戦略を追求し、SICAMおよびSENTRON製品ラインをクラウドベースのエネルギー分析と統合することで、三相メーターをコモディティハードウェアアイテムからサブスクリプション対応のデジタルサービスへと格上げしています。Eaton Corporation plcは、過酷な環境向けに設計された産業用グレードの計測ソリューションに注力し、石油・ガス、鉱業、重工業などの分野でプレミアム価格を獲得しています。

地理的には、アジア太平洋地域が三相計測導入で最も急成長している地域であり、中国とインドにおける急速な工業化が推進力となっています。これらの国では、政府プログラムが産業用消費者に対し、総技術的・商業的損失を削減するため、高精度計測を義務付けています。特に中国の国家電網公司は、全国的なグリッド近代化計画の一環として大規模なスマート三相メーター導入を展開しており、重要な推進力となっています。

このセグメントのシェアは安定しているだけでなく、積極的に統合されています。先進国の電力会社がメーター交換サイクルを実施するにつれて、従来の電気機械式三相メーターからソリッドステートで通信対応のスマートメーターへの明確なアップグレードの軌道があります。この交換ダイナミクスは、既存メーカーと新規参入者の両方にとって繰り返しの収益機会を生み出します。商業用アプリケーションのサブセグメントも勢いを増しており、小売チェーン、オフィスビル、ホスピタリティ事業者が、エネルギー開示規制を順守し、複数テナント物件全体の公共料金配分を最適化するために三相計測を導入しています。全体として、三相セグメントは2033年まで市場平均を上回る成長率を維持し、電力計測業界の収益プロファイルの構造的バックボーンとしての地位を強化すると予想されています。

電力計測市場の成長軌道は、技術、政策、マクロ経済の各側面で相互作用する、精密に定量化可能な一連のドライバーと制約によって支配されています。

ドライバー1:スマートメーターの義務化と規制政策。政府の義務化は、依然として最も強力な需要触媒です。欧州連合の2024年までに少なくとも全世帯の80%にスマートメーターを導入するという目標は、エネルギー効率指令の下で改訂および延長され、加盟国の電力会社に調達サイクルの加速を促しています。米国では、エネルギー省のグリッド近代化イニシアチブがグリッド技術のアップグレードに35億ドル以上を割り当てており、その中で計測インフラは相当な部分を占めています。インドの刷新された配電セクター計画 (RDSS) は、2025年までに2億5,000万台のプリペイドスマートメーターの設置を目標としており、これは史上最大の単一国での計測器調達プログラムの1つです。

ドライバー2:再生可能エネルギー統合要件。太陽光発電および風力発電の普及率が上昇するにつれて、2022年には世界の再生可能エネルギー容量追加量が過去最高の295 GWに達しました。消費量と輸出量の両方を測定できる双方向計測が、グリッドの必要不可欠なものとなっています。100を超える国でのネットメータリングプログラムは、リアルタイムのインターバルデータ記録と双方向通信機能を備えた高度な計測ハードウェアに対する構造的な需要を生み出しています。

ドライバー3:エネルギー窃盗と損失削減。新興経済国の電力会社は、総配電量の平均15~25%の総合技術的および商業的損失に直面しています。不正検出アルゴリズムを備えたスマート電力計測は、この損失ベクトルに直接対処し、調達に対する魅力的な投資収益率の正当化を生み出しています。

制約1:半導体サプライチェーンの変動性。電力計測ハードウェアは、マイクロコントローラーユニット (MCU)、電源管理IC、通信チップに大きく依存しています。2021~2023年の世界的な半導体不足により、部品のリードタイムは52週以上に膨れ上がり、主要なメーターメーカーの生産スケジュールを混乱させ、利益率を圧迫しました。

制約2:サイバーセキュリティ規制の複雑性。メーターがネットワーク接続されたエンドポイントになるにつれて、北米のNERC CIPやヨーロッパのNIS2などのフレームワークへの準拠は、認証コストと開発タイムラインを追加し、小規模ベンダーに不均衡な負担をかけ、競争の統合を加速させる要因となっています。

電力計測市場の競争環境は、ティア1レベルでは適度に統合されており、グローバルコングロマリットが専門の計測専業企業や地域チャンピオンと競争しています。

東芝株式会社: 日本を代表する総合電機メーカーであり、国内の電力会社向けに高精度な電子式電力量計を提供。IoT対応スマートメーターにも注力し、アジア太平洋地域で特に強みを持っています。

ABB Ltd.: 電化および自動化の世界的リーダーであるABBは、電力計測をより広範なエネルギー管理およびグリッド自動化ポートフォリオに統合し、100カ国以上の電力会社や産業顧客との既存の関係を活用しています。

Eaton Corporation plc: Eatonは、産業用および商業用アプリケーション向けに設計された単相および三相電力メーターの包括的な範囲を提供し、その配電およびUPS製品エコシステムへの深い統合機能を持っています。

Aclara Technologies LLC: 高度計測インフラストラクチャおよびスマートグリッド通信ソリューションの専門企業であるAclaraは、ハードウェア、ネットワーク、ソフトウェアコンポーネントを含むエンドツーエンドのメーター・ツー・キャッシュプラットフォームを北米の電力会社に提供しています。

General Electric: GEのグリッドソリューション部門は、送電および配電アプリケーション向けの電力計測および監視ソリューションを提供しており、高電圧計測および変電所自動化統合に重点を置いています。

Sensus: XylemブランドであるSensusは、電力、ガス、水道メーターを含むスマートユーティリティインフラストラクチャを提供しており、そのFlexNet通信ネットワークは、電力会社に長距離・低電力接続を提供しています。

holley metering ltd.: 静電式電力量計およびスマート計測ソリューションの大手中国メーカーであるHolley Meteringは、国家電網公司との強力な国内調達契約から恩恵を受けており、東南アジアおよびアフリカで国際的に拡大しています。

Wasion Holdings Limited.: Wasionは、高度な電力量計およびエネルギー効率管理ソリューションの著名なメーカーであり、中国全土で大きな市場浸透度を持ち、アフリカおよび南アジアの新興市場への輸出を拡大しています。

Siemens AG: Siemensは、スマートインフラストラクチャ部門を通じてデジタル統合された計測ソリューションを提供しており、SENTRONブランドのメーターは、エネルギー計測と通信および分析機能を産業用および建物アプリケーション向けに組み合わせています。

Melrose Industries PLC: Melroseは、子会社を通じて、電力計測コンポーネントおよび電気計測技術への露出を維持しており、買収した産業事業の運用改善を通じて価値創造に注力しています。

2023年3月:Siemens AGは、SENTRONスマートメーターポートフォリオの拡張を発表しました。新しいIEC 62056 DLMS/COSEM準拠デバイスは、欧州の電力会社のスマートメーターアップグレードサイクルをターゲットとし、サードパーティAMIヘッドエンドシステムとの相互運用性を強化しています。

2023年6月:ABB Ltd.は、Ability Energy ManagerプラットフォームとMID認定電力メーターの統合を完了しました。これにより、欧州市場全体で商業ビル事業者がリアルタイムのエネルギー分析とクラウドベースのダッシュボードを利用できるようになりました。

2023年9月:Aclara Technologies LLCは、中西部米国の投資家所有電力会社と、グリッド近代化イニシアチブの一環として120万台以上のスマート電力量計の展開に関する主要な契約を獲得しました。これは、その年に北米で発表されたAMI展開の中で最大規模の1つです。

2024年1月:インド電力省は、RDSSプログラムの下で累計1,500万台以上のスマートプリペイドメーターが設置されたと報告しました。これは、同国の全国的な計測器近代化努力における重要なマイルストーンであり、調達速度の加速を示しています。

2024年4月:Wasion Holdings Limited.は、東アフリカの電力会社と、50万台のメーター展開のための高度計測インフラを供給する戦略的パートナーシップを発表し、サハラ以南アフリカでの同社の事業を拡大しました。

2024年7月:Eaton Corporation plcは、組み込み型電力品質分析、高調波歪み監視、安全なHTTPS/TLSデータ送信機能を備えた次世代IQメーターシリーズを発売し、データセンターおよび重要インフラ事業者をターゲットにしました。

2024年10月:欧州委員会は、エネルギー効率指令に基づく更新されたガイダンスを発表し、加盟国にスマートメーターの導入進捗状況を報告するよう要求しました。これにより、調達のタイムラインが強化され、第4四半期の電力会社の予算配分が計測器アップグレードに向けられることになります。

電力計測市場は、成長速度、技術導入段階、調達ドライバープロファイルの点で、地域間で顕著な異質性を示しています。

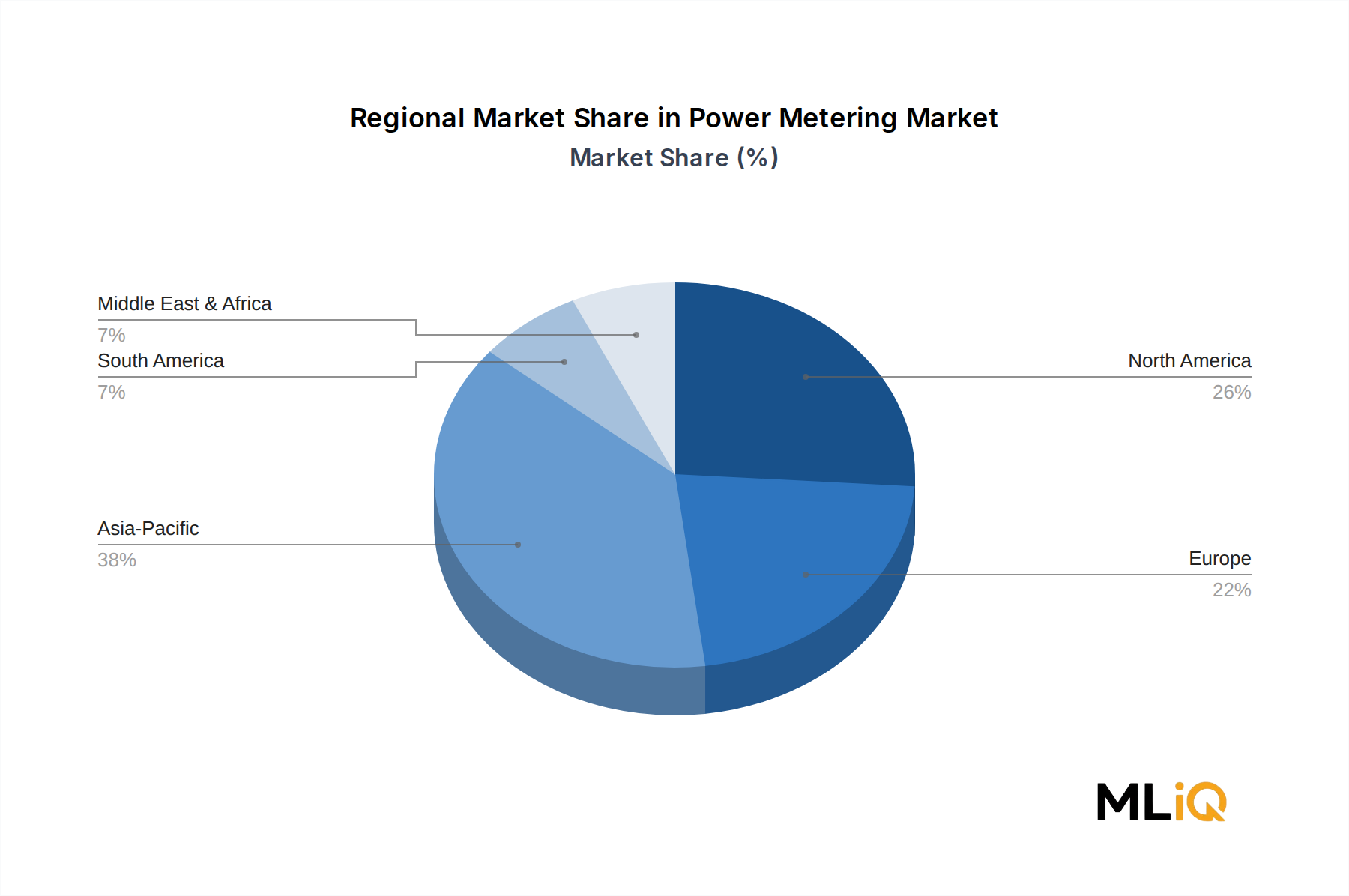

アジア太平洋地域は、絶対的な収益で最大の地域市場であり、同時に最も急速に成長している地域の1つであり、主に中国とインドによって牽引されています。中国の国家電網公司と南方電網は、合わせて世界最大のスマートメーター設置基盤を運営しており、累計導入台数は5億台を超えています。インドのRDSSプログラムは、2025~2026年にかけて大幅な追加需要を生み出します。アジア太平洋地域は、世界の電力計測収益の約38~40%を占めると推定されており、2033年まで約7.5%と世界平均を上回る地域CAGRを記録しています。地域開発銀行や政府系電力会社によるインフラ投資は、マクロ経済が軟化している間でも堅調な調達量を維持しています。

北米は最も成熟した地域市場であり、2008~2015年期の第1世代AMI導入が寿命に達するにつれて、第2波のスマートメーター交換サイクルが特徴となっています。米国が地域収益を支配しており、電力会社は分散型エネルギー資源管理システム (DERMS) と互換性のある高度な双方向通信メーターに投資しています。北米の地域CAGRは5.1%と推定され、世界平均をわずかに下回っていますが、これは縮小ではなく市場の成熟度を反映しています。カナダとメキシコは、州および連邦のグリッド近代化プログラムに関連する段階的な成長ベクトルを表しています。

ヨーロッパは、高価値で規制主導の市場です。EUのスマートメーター導入義務と、エネルギー効率に関するREPowerEU計画の重視により、ドイツ、フランス、イタリア、スペイン、北欧諸国全体で安定した調達量が維持されています。英国の高度メーター導入は、プログラムの遅延後もすべての世帯および中小企業を対象として継続中です。ヨーロッパは、世界の収益の約22~24%を占め、地域CAGRは5.8%です。

中東・アフリカは、世界の電力計測市場において最も急速に成長している新興地域ですが、そのベースは小さいです。GCC諸国は、サウジビジョン2030などの経済多様化プログラムに関連してスマートグリッドインフラに投資しており、サハラ以南アフリカでは収益損失を削減し、グリッドアクセスを拡大するためにプリペイド計測ソリューションを展開しています。この地域のCAGRは、2033年まで8.3%と推定されています。

ブラジルとアルゼンチンに牽引される南米は、電力会社の民営化改革と盗難防止計測イニシアチブに関連する成長機会を提示していますが、財政的制約と通貨の変動性が調達時期の不確実性を生み出し、地域CAGRは約4.8%に留まっています。

電力計測市場における価格動向は、部品コストサイクル、競争強度、調達規模、技術差別化プレミアムの複雑な相互作用によって形成されています。

ハードウェアレベルでは、単相住宅用スマートメーターの平均販売価格は、特にholley metering ltd.やWasion Holdings Limited.のような中国メーカーの間で製造規模の効率化により、過去10年間で大幅に低下しています。これらのメーカーは、大容量の国内契約を活用して、純粋なハードウェアベースでは欧米のメーカーが匹敵することが困難なコスト構造を実現しています。大容量入札市場における基本的な単相スマートメーターは、現在、ユニットあたりわずか15~25ドルの価格で取引されており、主にハードウェアコストで競争するメーカーの利益率を圧迫しています。

三相産業用および商業用メーターは、精度クラス、通信プロトコル、電力品質測定機能、エンクロージャ仕様に応じて、通常ユニットあたり150ドルから600ドル以上と、実質的に高い平均販売価格を誇ります。このセグメントは、用途固有のエンジニアリング要件と、電力会社および産業用調達プロセスにおけるベンダー認証と保証サポートの重要性のため、コモディティ化圧力から比較的隔離されています。

バリューチェーン全体で、メーターメーカーは2つの方向から利益率の圧力に直面しています。上流では、半導体およびプリント基板部品のコストは2020年以前の基準と比較して依然として高く、パワー半導体市場は、特殊な計測グレードICの容量制約により構造的な価格インフレを経験しています。下流では、競争入札や複数年フレームワーク契約によって支配される電力会社の調達プロセスが、ハードウェアの利益率を組織的に引き下げ、収益性をソフトウェアライセンス、接続サービス、延長保証プログラムへとシフトさせています。

主要プレーヤーの戦略的対応は、プラットフォームベースの収益モデルを追求することでした。メーターをクラウド分析サブスクリプション、サイバーセキュリティサービス、およびデータ管理プラットフォームとバンドルすることにより、Siemens AG、Aclara Technologies LLC、ABB Ltd.などの企業は、スタンドアロンハードウェアの利益率が圧縮される中でも、混合粗利益率を35~45%の範囲で保護しています。この移行は、より広範なスマートグリッド市場やエネルギー管理システム市場で観察されるダイナミクスを反映しており、繰り返しのソフトウェア収益が企業の評価をますます支えています。

コモディティコスト要因 — 特に銅、アルミニウム、プラスチック — は、メーターハウジングおよび配線コストに影響を与えますが、半導体含有量と比較して総部品表の割合は小さく、基礎金属価格に対する利益率の感度を制限しています。

電力計測市場のグローバル規模は134億2,000万ドル(約2兆800億円)と評価されており、アジア太平洋地域がその約38~40%(約7,900億~8,300億円)を占めています。日本市場は、このアジア太平洋地域の一部であり、他の新興国のような爆発的な成長は見られないものの、グリッドの近代化、再生可能エネルギーの統合、そして高まる省エネルギー意識に支えられ、安定した需要が見込まれます。特に、老朽化した電力インフラの更新サイクル、2050年カーボンニュートラル目標達成に向けた再エネ導入拡大、EV充電インフラ整備などが、スマートメーターを含む電力計測ソリューションの導入を促進する要因となっています。

日本市場における主要なプレーヤーとしては、源流レポートでも言及されている東芝株式会社が、国内の電力会社向けに高精度な電子式電力量計を提供し、IoT対応スマートメーターにも注力しています。また、三菱電機や富士電機といった重電メーカーも、産業用および業務用計測ソリューションにおいて重要な役割を担っています。専門性の高い計測システムを提供する株式会社日本メーターシステムのような企業も存在します。これらの国内企業に加え、ABB Ltd.やSiemens AG、Eaton Corporation plcといったグローバル大手も、日本法人を通じて市場に参入し、高度なソリューションを提供しています。

日本における電力計測器には、厳格な規制および標準フレームワークが適用されます。主要なものとして、電気機器の安全性と性能に関するJIS (日本産業規格) があり、特に計測器の精度と信頼性について詳細な基準が設けられています。また、計量法は、商取引や証明に使用される計測器の正確性を確保するための法的枠組みを提供しており、電力メーターもその対象です。経済産業省 (METI) の監督下で、電力会社や関連団体がスマートメーターの標準化に向けた検討を進めています。製品の安全性を示すPSEマークは、一般消費財に多く見られますが、産業用機器においても特定の安全要件を満たす必要があります。

流通チャネルとしては、主に電力会社が住宅用および小規模商業用メーターの主要な購入者です。大規模な工場や施設を持つ産業用大口需要家は、メーカーから直接購入するか、エンジニアリング会社やシステムインテグレーターを通じて導入します。日本特有の消費者行動としては、災害への備えとしてのレジリエンス性や、高精度・高信頼性・長寿命への強い要求があります。また、エネルギー価格の高騰や環境意識の高まりから、リアルタイムのエネルギー使用状況を把握し、最適化を図るソリューションへの関心が高まっています。スマートメーターの導入は進んでいますが、データセキュリティやプライバシーへの配慮も重視される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が電力計市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ABB社, 東芝株式会社, イートン株式会社, アクララ・テクノロジーズLLC, ゼネラル・エレクトリック, センサス, ホリー・メータリング社, 華立科技(Wasion Holdings), シーメンスAG, メルローズ・インダストリーズPLCが含まれます。

市場セグメントには相, 用途が含まれます。

2022年時点の市場規模は13.42 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「電力計市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

電力計市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。