1. バイオガスアップグレード技術市場市場の主要な成長要因は何ですか?

などの要因がバイオガスアップグレード技術市場市場の拡大を後押しすると予測されています。

バイオガスアップグレード技術市場

バイオガスアップグレード技術市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

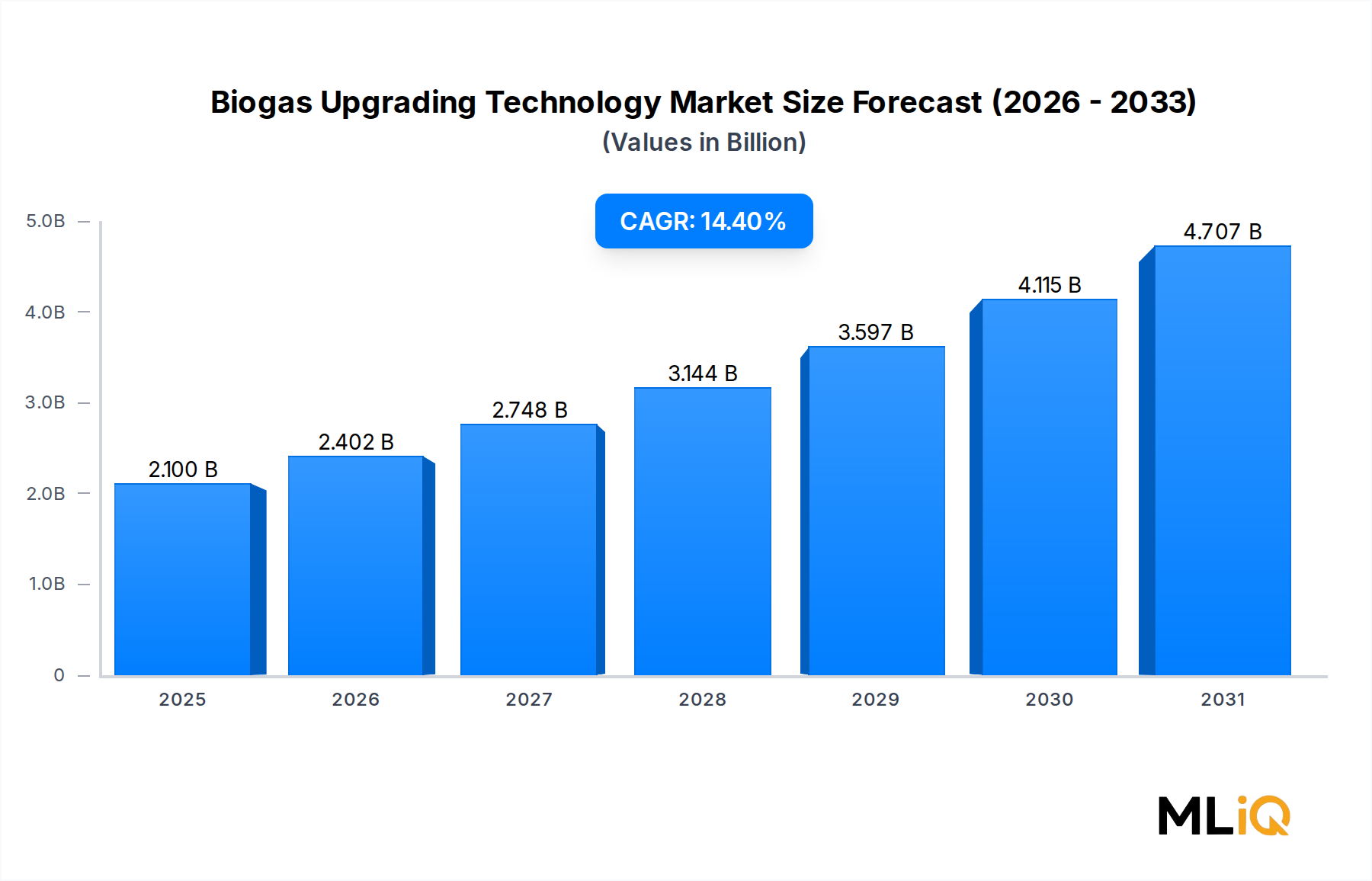

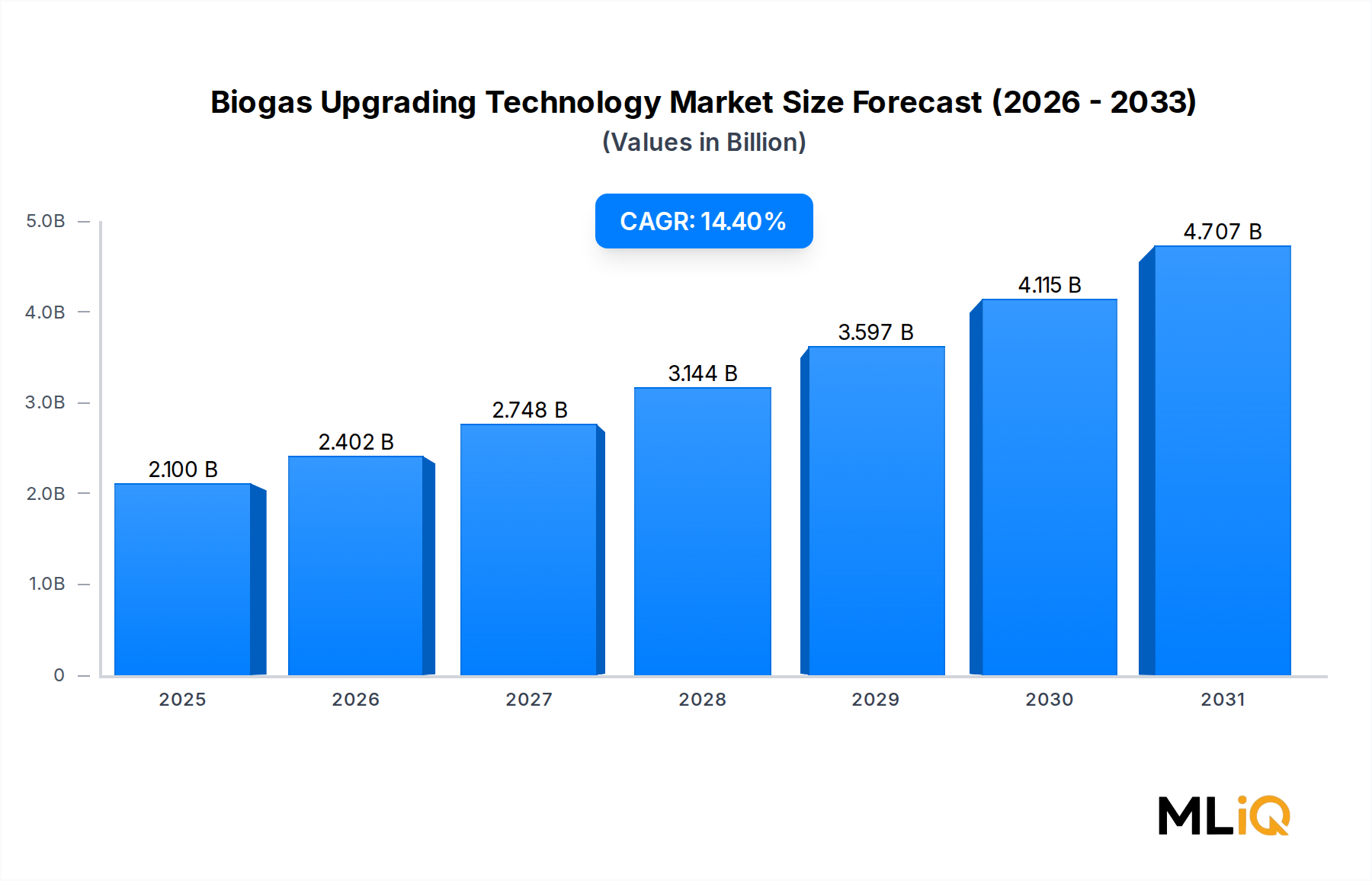

世界のバイオガス高度化技術市場は、2025年に21億ドル(約3,255億円)の価値があり、2033年までに年平均成長率(CAGR)14.4%で拡大し、予測期間の終わりには60億ドル(約9,300億円)を超える評価額に達すると予測されています。この堅調な成長軌道は、脱炭素化に向けた政策義務の加速、循環型経済インフラへの投資の急増、および化石天然ガスに代わるドロップイン代替品としてのバイオメタンの商業的実現可能性の向上を反映しています。

その核となるバイオガス高度化とは、主に有機廃棄物の嫌気性消化によって生成される未加工バイオガスから、二酸化炭素、硫化水素、水蒸気、その他の汚染物質を除去し、メタン純度が通常95%を超えるバイオメタンを生産する一連のプロセスを指します。得られたグリッド品質のバイオメタンは、天然ガスネットワークに直接注入したり、車両燃料として使用したり、電力や熱に変換したりすることができ、バイオガス高度化はエネルギー転換の重要な推進力となっています。

いくつかのマクロな追い風が市場拡大を加速させています。第一に、欧州連合のREPowerEU計画は、2030年までに年間350億立方メートルのバイオメタンを生産するという目標を設定しており、高度化バリューチェーン全体で数十億ユーロの公的および民間資本を解き放っています。第二に、米国インフレ削減法(2022年)は、再生可能天然ガス生産に対する優遇税額控除を導入し、北米における高度化システムの需要を直接刺激しています。第三に、過去5年間で膜および圧力スイング吸着技術のコストが急速に低下し、バイオメタン生産の均等化費用が推定20~30%削減され、中規模および小規模事業者にとってのプロジェクト経済性が向上しています。

主な需要ドライバーには、都市固形廃棄物処理施設の普及、農業バイオガスプラントの拡大、および圧縮バイオメタンへのフリート転換を加速させる車両排出基準の厳格化が含まれます。食品、医薬品、化学分野からの産業ガス需要は、最終用途基盤をさらに広げています。

今後の見通しは非常に明るいです。ヨーロッパ、北米、および一部のアジア太平洋地域の管轄区域で炭素価格メカニズムが成熟するにつれて、高度化投資に対する財政的インセンティブ構造が強化されるでしょう。技術革新、特に高フラックス膜モジュールおよびハイブリッド吸着-吸収システムにおいては、設備投資要件を圧縮し続け、原料の入手可能性は高いが歴史的にインフラ投資が制約されてきた新興経済圏への市場浸透を可能にするでしょう。全体として、バイオガス高度化技術市場は、ニッチな環境ソリューションから主流のエネルギーインフラ資産クラスへと移行する変曲点に立っています。

バイオガス高度化技術市場を定義する技術セグメントの中で、吸着ベースの高度化(水スクラビングと化学アミン洗浄の両方を含む)が最大の収益シェアを占めており、2025年には市場総収益の推定38~42%を占めると見込まれています。この優位性は、技術的成熟度、運用上の単純さ、および毎時1,000立方メートルを超える未加工バイオガスを処理する大規模バイオガスプラントで達成可能な規模の経済の組み合わせに由来します。

最も広く展開されている吸着のバリアントである水スクラビングは、高圧下でのCO₂とCH₄の水中溶解度の違いを利用します。この技術は化学試薬を必要とせず、有害な副産物を生成せず、世界中で入手可能な標準的な圧力容器コンポーネントから構築できます。このアクセス性の高さにより、特にスカンジナビア、ドイツ、英国など、2000年代初頭から商業的に展開されてきた地域では、都市排水処理施設や大規模農業ダイジェスターにとって水スクラビングがデフォルトの選択肢となっています。

一方、化学アミン洗浄は、99.9%を超えるメタン回収率を提供し、厳格なウォッベ指数要件を持つグリッド注入や大型輸送用の液化バイオメタン生産など、バイオメタン純度が最重要視される用途で好まれます。アミンスクラバーの設備投資コストは高いですが、メタンのスリップが低く抑えられることで相殺されます。メタンのスリップは、炭素会計フレームワークが逃散性メタン排出を罰するようになるにつれて、ますます重要になっています。新しい技術が普及する中でも、アミン洗浄の採用拡大が吸収技術の収益リーダーシップを維持する主要な要因となっています。

吸収セグメントで活動する主要プレーヤーには、分散型展開向けに最適化されたモジュール式水スクラビングシステムを開発したXebec Adsorption Inc.と、ヨーロッパ全土で加圧水スクラビングユニットの強力な導入基盤を持つフランスの専門企業Prodeval Corp.が含まれます。DMT Environmental Technologyは、大規模な工業用バイオガス施設向けの高性能水スクラビングにおいて重要なニッチ市場を開拓しており、Air Liquideはグローバルな産業ガスインフラを活用して、オンサイトのガス品質管理を含む統合型アミンスクラビングソリューションを提供しています。

吸収セグメントの収益シェアは、市場の成熟に伴う自然な結果として、成長するよりもむしろ統合されています。真空圧力スイング吸着(VPSA)と膜分離は、水消費量の削減、設置面積の縮小、エネルギー効率の向上に牽引され、毎時500立方メートル未満のセグメントで水スクラビングのシェアを奪っています。それにもかかわらず、吸収技術は、高い処理能力と十分に理解された運用プロファイルがプロジェクト資金調達のリスクを低減する大規模アプリケーションにおいて、構造的な優位性を保持しています。

規制の進展も吸収技術の地位を強化しています。いくつかのヨーロッパのグリッドオペレーターは、メタン純度を97%以上にすることを要求するバイオメタン仕様を厳格化しており、この閾値は一部の競合技術よりも化学洗浄によってより確実に達成されます。この規制動向は、2025年から2033年の予測期間全体で技術ミックスが多様化する中でも、アミンベースのシステムの需要を維持すると予想されます。

吸収サブセグメント内の投資活動は依然として活発です。Greenlane Renewables Inc.は、2024年に5,000万ドル(約77.5億円)を超える吸収ベースの高度化プロジェクトのバックログを報告しており、商業的需要が継続していることを示しています。バイオメタン市場が世界的に拡大するにつれて、吸収技術は、高純度でグリッド注入のアプリケーションにおいて、その基礎的な役割を維持しつつ、プレミアム価格を維持すると予想されます。

バイオガス高度化技術市場は、投資ペースと技術採用率を総体的に決定する、明確に定義された構造的ドライバーと具体的な制約によって形成されています。

主なドライバー — 規制義務と再生可能ガス目標:改正再生可能エネルギー指令(RED III)に基づき、2030年までに5.5%のバイオメタンをガスグリッドに混合するという欧州委員会の義務付けは、市場において最も強力な需要触媒です。ドイツだけでも、2023年の約20億立方メートルから2030年までに100億立方メートルのバイオメタン生産を目標としており、これは数百の新規または拡張された高度化プラントが必要であることを意味します。米国では、カリフォルニア州の低炭素燃料基準が高度化バイオメタンに炭素強度スコアを割り当てており、CO₂換算トン当たり80~120ドル(約12,400円~18,600円)の取引可能なクレジットを生成できるため、プロジェクト開発者に重要な収益補助金を提供しています。

副次的なドライバー — 原料の拡大:嫌気性消化インフラの世界的な普及は、高度化に利用可能な原料基盤を拡大しています。EUにおけるバイオガスプラントの数は2023年時点で18,000を超えており、その大半はまだ高度化機能を備えておらず、大規模な改修市場が存在することを示しています。嫌気性消化市場自体は、CAGR約7~9%で拡大しており、将来の高度化プロジェクト機会の構造的なパイプラインを提供しています。

主な制約 — 高額な設備投資:大規模プラント向けの高度化システムは、技術の種類にもよりますが、設置容量1,000立方メートル/時あたり150万~450万ドル(約2億3,250万円~6億9,750万円)の設備投資コストがかかります。農業および地域規模の事業者にとって、この投資閾値は、助成金支援や長期オフテイク契約がなければ法外なものであり、東南アジアやサハラ以南のアフリカなど、価格に敏感な地域での市場浸透を制限しています。

副次的な制約 — メタンのスリップと規制の不確実性:メタンのスリップ(高度化プロセス中の意図しないメタンの放出)は、新たな規制上の責任です。いくつかの管轄区域では、高度化施設からのメタン排出量を監視し、罰則を課し始めています。メタンのスリップが0.5%を超える技術は、改修要件の可能性に直面しており、既存プラントの所有者にとって運用上の不確実性を生み出し、設備投資重視の調達決定に隠れたライフサイクルコストを追加しています。

Xebec Adsorption Inc.: カナダの圧力スイング吸着および膜ベースの高度化システムの専門企業であり、グローバルで300を超える高度化ユニットの設置基盤を構築しており、サービスおよびO&M収益ストリームを拡大して経常収益の可視性を向上させています。(日本の産業ガス販売代理店との戦略的提携を通じて、日本市場を含むアジア太平洋地域で急速に成長するバイオガスセクターをターゲットとしています。)

Air Liquide: グローバルな産業ガスリーダーであり、バイオメタンの生産、精製、流通の統合ソリューションを提供し、そのガスインフラネットワークを活用して大規模な高度化投資のためのエンドツーエンドのプロジェクト開発を提供しています。

Evonik Industries: ドイツの特殊化学品企業であり、バイオガス高度化専用の高性能ポリイミド膜モジュールを開発し、膜ベースの高度化システムメーカーの主要な材料サプライヤーとしての地位を確立しています。

VERBIO Vereinigte BioEnergie AG: ドイツのバイオエネルギー企業であり、大規模なバイオガス・バイオメタン施設を運営し、ヨーロッパ最大のバイオメタン生産者の1つであり、市場の垂直統合型ベンチマークを提供しています。

Malmberg Bioerdgastech GmbH: スウェーデンとドイツの企業であり、水スクラビング技術に深い専門知識を持ち、ターンキーの高度化ソリューションを提供し、世界中で200を超える設置を完了しています。

DMT Environmental Technology: オランダを拠点とするエンジニアリング企業で、Carborex水スクラビングおよび膜システムを専門とし、40カ国以上の都市、産業、農業バイオガス顧客にサービスを提供しています。

Bright Renewables B.V.: オランダの技術開発企業で、高効率膜高度化モジュールに焦点を当て、急速に成長している分散型および小規模高度化セグメントをターゲットにしています。

Pentair plc: ろ過および分離製品ラインがバイオガス前処理に適用可能なグローバルな水および流体管理会社であり、高度化システムインテグレーターへのコンポーネントサプライヤーとして機能しています。

Wartsila: フィンランドの船舶およびエネルギー技術企業で、バイオガス高度化をより広範な分散型エネルギーシステムソリューションに統合し、多ベクトルエネルギー管理を必要とする産業および都市クライアントをターゲットにしています。

Metener Oy: フィンランドの小・中規模バイオガス高度化専門企業で、農業および都市用途に焦点を当て、北欧市場で強力な実績を誇っています。

Greenlane Renewables Inc.: バンクーバーを拠点とする高度化技術プロバイダーで、水スクラビング、圧力スイング吸着、膜システムを提供し、市場で最も幅広い技術ポートフォリオの1つを持ち、北米およびヨーロッパでプロジェクトパイプラインを拡大しています。

Prodeval Corp.: 加圧水スクラビングのフランスのパイオニアであり、ヨーロッパで最大の高度化ユニットの設置基盤の1つを運営しており、最近、戦略的販売パートナーシップを通じて北米市場に拡大しました。

Clean Energy Fuels Corporation: 北米における輸送燃料としての再生可能天然ガスの主要プロバイダーであり、国内のバイオメタン供給を燃料供給ネットワークに確保するためにバイオガス高度化に垂直統合しています。

Clarke Energy: 高度化バイオメタンと熱電併給(CHP)システムの統合に積極的な主要な分散型エネルギーエンジニアリング企業であり、ガス高度化から発電インフラまでのバリューチェーン全体をサポートしています。

AB HOLDING SPA: イタリアのエンジニアリングコングロマリットで、バイオガスプラントの建設と高度化の統合に積極的に関与し、主に南ヨーロッパ市場にサービスを提供し、北アフリカにも拡大しています。

2024年1月:Greenlane Renewables Inc.は、オランダの地方自治体排水処理施設で毎時1,200立方メートルの水スクラビング高度化プラントの稼働を発表しました。これは、同社のプロジェクト履歴で最大の単一サイト設置の1つです。

2024年3月:欧州委員会はバイオメタン産業パートナーシップのロードマップを発表し、2030年までにバイオメタン生産能力を年間350億立方メートルに拡大するために830億ユーロ(約13兆7,000億円)の公的および民間投資を約束し、加盟国全体での高度化設備の調達を直接刺激しています。

2024年5月:Evonik IndustriesはSEPURAN Green第2世代膜モジュールを発表し、CO₂/CH₄選択性が15%向上し、前世代と比較してエネルギー消費が10%削減されたと主張しており、毎時500立方メートル未満の市場セグメントをターゲットにしています。

2024年8月:Clean Energy Fuels Corporationは、カリフォルニア州の酪農クラスタープロジェクトで生産されるバイオメタンについて20年間のオフテイク契約を確保しました。これは、高度化プロジェクトの資金調達を支える長期契約構造がますます強化されていることを示しています。

2024年10月:VERBIO Vereinigte BioEnergie AGは、ドイツのシュヴェートで、高度化能力毎時3,000立方メートルの新しい藁からバイオメタンへの施設を稼働させました。これは、稼働時点でドイツ最大の農業バイオメタン高度化プラントです。

2024年12月:Xebec Adsorption Inc.は、日本の産業ガス販売代理店との戦略的パートナーシップを完了し、日本および韓国の急速に成長するバイオガス部門をターゲットに、アジア太平洋地域で圧力スイング吸着高度化システムを販売しています。

2025年2月:米国環境保護庁はRFS2に基づく再生可能燃料経路承認の更新を最終決定し、バイオガス高度化の対象となる原料をセルロース系廃棄物ストリームに拡大しました。これにより、新しい高度化設備の経済的根拠が大幅に広がります。

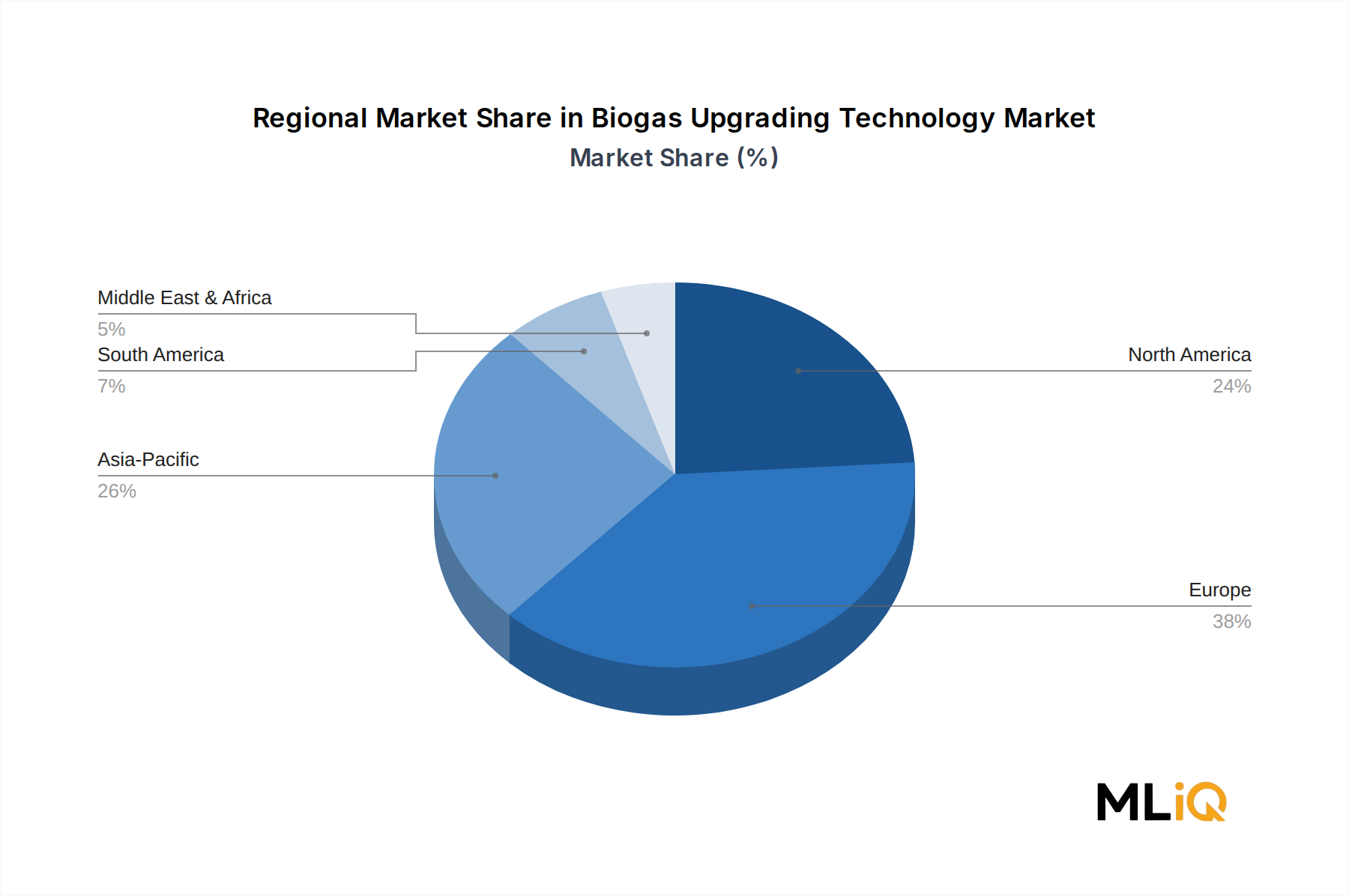

ヨーロッパは世界のバイオガス高度化技術市場を支配しており、2025年には総収益の約48~52%を占めると予測されています。これは、世界で最も発達したバイオメタン政策枠組み、最も高い嫌気性消化インフラ密度、および広範なガスグリッド注入規制に牽引されています。ドイツ、スウェーデン、デンマーク、英国が4大市場です。ドイツだけでも250を超える稼働中のバイオメタン高度化プラントがあり、国の再生可能エネルギー源法(EEG)およびその後継フレームワークがプロジェクト経済性を保証するフィードインプレミアムを提供しています。ヨーロッパ市場は技術採用の面では比較的成熟していますが、EUの2030年バイオメタン目標が新たなプラント建設と容量拡大の波を推進するにつれて成長を続けています。この地域のCAGRは2033年までに11~12%と推定されています。

北米は2番目に大きな地域市場であり、米国が活動の大部分を占めています。カリフォルニア州の低炭素燃料標準クレジット、連邦再生可能燃料標準インセンティブ、およびインフレ削減法のセクション45Zクリーン燃料生産税額控除の組み合わせにより、世界で最も財政的に魅力的なバイオメタン生産環境の1つが創出されました。この地域のCAGRは15~17%と予測されており、予測期間中最も急速に成長する地域の1つとなっています。カリフォルニア、テキサス、中西部の酪農クラスターが主要な原料源である一方、都市固形廃棄物と食品加工廃棄物が原料基盤を拡大しています。カナダも、2022年に制定された連邦クリーン燃料規制に続き、注目すべき市場として台頭しています。

アジア太平洋地域は、2033年までにCAGR 18~20%と予測される最も急速に成長している地域市場です。中国、インド、日本、韓国が主要な成長市場です。中国の第14次5カ年計画はバイオガス産業化を明確に目標としており、中央政府の資金が大規模な農業および都市サイトでの高度化技術パイロットを支援しています。インドのSATATスキームは5,000の圧縮バイオメタン生産プラントの設立を目指しており、小・中規模高度化システムに大きな対象市場を創出しています。日本と韓国は、2022年のエネルギー安全保障ショックを受けてLNG輸入依存度を減らすために国内バイオメタン生産に投資しています。

中東・アフリカと南米は初期段階ですが新興市場です。ブラジルは、サトウキビや畜産からの豊富な農業産業廃棄物により、長期的な大きな可能性を秘めています。南米の地域のCAGRは12~14%と推定されており、中東・アフリカの成長は

日本におけるバイオガス高度化技術市場は、アジア太平洋地域全体の予測期間(2033年まで)における年平均成長率(CAGR)18~20%という最も速い成長率の一部を構成する、高い潜在力を持つ新興市場です。この成長は、2022年のエネルギー安全保障ショックを受けて液化天然ガス(LNG)輸入依存度を低減しようとする日本の国家戦略と密接に関連しています。日本は、エネルギー自給率の向上と、2050年カーボンニュートラル目標の達成に向けた脱炭素化の取り組みの一環として、再生可能エネルギー源としてのバイオメタン生産に積極的に投資しています。都市固形廃棄物処理施設や農業バイオガスプラントの増加、および畜産廃棄物処理のニーズも、国内でのバイオガス生成とそれに続く高度化需要を促進する重要なドライバーです。現在の市場規模に関する具体的な数値はレポートで明示されていませんが、世界のバイオガス高度化技術市場が2025年に約21億ドル(約3,255億円)、2033年には60億ドル(約9,300億円)を超えると予測される中で、日本市場は急速にそのシェアを拡大していくと見られています。

このセグメントで活動する主要企業としては、カナダのXebec Adsorption Inc.が日本の産業ガス販売代理店と戦略的パートナーシップを締結し、日本市場に圧力スイング吸着高度化システムを投入している点が特に注目されます。これは、グローバルな技術プロバイダーが日本の高い技術要求と市場ポテンシャルを認識していることを示しています。国内においては、東京ガスや大阪ガスといった大手都市ガス事業者、Ebara Jitsugyoなどのエンジニアリング会社、そして総合商社などが、バイオガスプロジェクトへの投資やバイオメタンサプライチェーンの構築に関心を示しており、今後、高度化技術の導入を加速させると予想されます。本レポートの企業リストには直接的な言及が少ないものの、彼らは間接的または将来的にこの市場の主要プレーヤーとなるでしょう。

日本の規制および標準化の枠組みは、再生可能エネルギー導入促進法(FIT/FIP制度)によってバイオガス発電が支援されてきましたが、バイオメタンのガスグリッド注入に関する統一的な基準やインセンティブは、欧州や北米に比べて発展途上にあります。しかし、経済産業省(METI)は「水素・燃料電池戦略ロードマップ」の中で合成メタン(e-メタン)の推進に言及するなど、再生可能ガスの重要性を認識しており、農林水産省(MAFF)も農業分野でのバイオガス導入を支援しています。ガス事業法に基づく安全基準や、JIS規格に基づいたガス品質基準は存在しますが、バイオメタン特有のグリッド注入要件や、メタン漏出(メタンスリップ)に対する環境規制は、さらなる整備が求められています。地方自治体も、地域循環共生圏の推進の一環として、有機性廃棄物のバイオガス化と利活用を支援しています。

流通チャネルに関しては、現在の日本ではバイオメタンが天然ガスネットワークに大規模に注入される事例はまだ限られていますが、今後はその方向性への動きが期待されます。当面は、食品加工、医薬品、化学などの産業部門でのオンサイト熱利用や発電、あるいは一部の地域における圧縮バイオメタン(CBG)としての車両燃料利用が主な流通経路となるでしょう。消費者の行動は、直接的なバイオメタンの利用というよりは、企業が環境負荷の低いエネルギー源を選択し、サプライチェーン全体の脱炭素化を進める動機に強く影響されます。一般的に、高い品質と信頼性への期待が強く、新しいエネルギー技術に対する投資には、単なる環境メリットだけでなく、経済的合理性と長期的な運用安定性が重視されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がバイオガスアップグレード技術市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ゼベック・アドソープション社, プロデバル社, DMT環境技術, インク, クラーク・エナジー, クリーン・エナジー・フューエルズ・コーポレーション, メテナー Oy, マールムベリ・バイオエルトガステク GmbH, ABホールディング SPA, ブライト・リニューアブルズ B.V., VERBIO フェアアインヒテ・バイオエナジー AG, アクロナ・プロジェクツ SARL, エア・リキッド, グリーンレーン・リニューアブルズ社, B-サステイン・エナジー・プロジェクツ・プライベート Ltd., バルチラ, アトモス・パワー・プライベート Ltd., ペンテア社, エボニック・インダストリーズ, エメティス, インク, スペクトラム・リニューアブル・エナジー・リミテッドが含まれます。

市場セグメントには技術, 最終用途が含まれます。

2022年時点の市場規模は2.10 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「バイオガスアップグレード技術市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

バイオガスアップグレード技術市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。