1. 複合ボイラー市場市場の主要な成長要因は何ですか?

などの要因が複合ボイラー市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のコンビボイラー市場は、2024年に約2,928万ドル (約45.4億円)と評価され、政策インセンティブ、技術の進歩、そしてコンパクトでエネルギー効率の高い暖房ソリューションへの消費者の嗜好の変化が相まって、2033年まで年平均成長率(CAGR)4.9%で拡大すると予測されています。暖房と給湯の両方を1つのユニットに統合したコンビボイラーは、住宅および軽商業部門で世界的に大きな牽引力を獲得し、従来の大型2システム構成に取って代わりつつあります。

主な需要促進要因は、欧州の成熟市場、特に英国、ドイツ、フランスにおける既存のボイラーインフラの更新サイクルが加速していることです。これらの地域では、規制により、非効率な開放型ボイラーを最新の凝縮型ボイラーに切り替えることが義務付けられています。欧州各国政府は、低炭素暖房のアップグレードに補助金や税制優遇措置を一貫して投入しており、エンドユーザーの総所有コストを大幅に削減し、価格制約がある場合に発生しないであろう更新需要を刺激しています。

更新サイクルに加え、アジア太平洋地域(特に中国、インド、ASEAN諸国)における新規建設活動は、初めての設置需要を段階的に生み出しています。可処分所得の増加と都市部の高密度化は、快適性、利便性、エネルギーコスト削減に対する消費者の期待を高めており、これらすべてが中高層住宅開発におけるコンビボイラーの採用を促進しています。

スマート接続機能の統合は、極めて重要なマクロ的な追い風となっています。最新のコンビボイラーは、Wi-Fiモジュールが組み込まれ、音声起動型バーチャルアシスタントとの互換性が高まっており、遠隔スケジューリング、故障診断、および在室状況に基づく変調が可能になっています。このデジタルオーバーレイは、従来の配管業者だけでなく、インテリジェントなビルディングエコシステムを求めるテクノロジーに精通した住宅所有者や不動産開発業者にも市場を拡大しています。

ボイラーOEMとスマートホームプラットフォームプロバイダー間の戦略的パートナーシップは、市場投入のダイナミクスを再形成しています。エネルギー供給会社や不動産管理会社との提携により、サブスクリプションベースのメンテナンスモデルが可能になり、消費者の初期抵抗を低減しながら、メーカーにとって長期的な収益源を確保しています。

供給面では、熱交換器に使用される鋼鉄、銅、アルミニウムなどの原材料コストの変動が、依然としてマージンを圧迫しています。しかし、製造効率とサプライチェーンの現地化への継続的な投資が、これらの圧力の一部を相殺しています。

2033年に向けて、市場は脱炭素化に向けた世界的な推進から恩恵を受けると予想されており、水素混焼対応ボイラーやハイブリッドヒートポンプ構成により、特定の地域で全電動代替品が市場シェアを獲得する中でも、このセクターは構造的な回復力を維持できると位置付けられています。政府のインセンティブ、製品革新、人口動態に牽引された住宅需要の組み合わせが、予測期間を通じて市場の持続的な成長のための確固たる基盤を提供します。

コンビボイラー市場において、凝縮技術セグメントは最大の収益シェアを占めており、非凝縮型代替品に対するその地位を強化し続けています。凝縮型コンビボイラーは、排気ガスから放出されるはずの潜熱を回収することで動作し、従来の非凝縮型ユニットの70%から80%と比較して、90%から98%の熱効率を達成します。この効率差が、セグメントの優位性を推進する中心的な商業的および規制上の議論となっています。

英国の建物規制パートL、ドイツのエネルギー節約条例(EnEV)、および欧州連合のエコデザイン指令は、新築およびEU加盟国のほとんどにおける交換用途において、非凝縮型ボイラーを事実上排除する最低限の季節暖房エネルギー効率基準を collectively (集合的に) 定めています。その結果、凝縮型コンビボイラーは現在、欧州の新築住宅プロジェクト全体で、また改造設置の大部分でデフォルトの仕様となっています。

凝縮セグメントで目覚ましく活動する主要企業には、Viessmannが含まれます。同社は、長寿命と性能安定性のためにステンレス製イノックスラジアル熱交換器を組み込んだ高効率Vitodens凝縮壁掛けボイラーを中心に製品戦略を構築しています。Bosch Thermotechnologyも同様に、CondensおよびWorcester Bosch製品ラインを凝縮プラットフォームに定着させており、英国およびベネルクス市場での交換需要の波に対応するため、製造能力の拡大に多額の投資を行っています。

BDR Thermea Groupは、BaxiやDe Dietrichなどのブランドを通じて、欧州全体に広がる製造拠点を活用して、多様な規制環境下で凝縮型ユニットを供給しています。一方、Wolf GmbHは中央ヨーロッパの商業および住宅用途向けの精密エンジニアリングに注力しています。Ferroli S.p.AおよびFondital S.p.Aは、北欧に比べて歴史的に凝縮型の採用が遅れていたものの、EUエコデザイン規制の施行により加速している南欧市場にサービスを提供しています。

世界の凝縮ボイラー市場は、熱交換器製造における規模の経済が成熟するにつれて、部品コストの低下から恩恵を受けています。凝縮動作に不可欠なステンレス鋼およびアルミニウム製熱交換器は、過去10年間でサプライヤー間の競争が激化し、製造プロセスが最適化されたため、単位あたりのコストが約15%から20%削減されました。

凝縮セグメント内の市場シェアは、上位5~6社のOEMに徐々に集約されつつあります。これは、中小規模の地域メーカーが、ますます厳格化するErP(エネルギー関連製品)ラベル表示基準と、コネクテッド製品開発への設備投資の要求を満たす上で課題に直面しているためです。二次メーカーは、直接市場チャネルで競合するのではなく、大手ブランドとのOEM供給契約を通じて対応しています。

凝縮セグメントの優位性は、設置業者の習熟度とサービスインフラによっても強化されています。メーカーのアカデミー、ガス安全認証プログラム、販売ネットワークサポートにわたるトレーニングエコシステムは、10年以上にわたり凝縮技術に合わせて調整されており、代替構成への切り替えに対する高い摩擦を生み出しています。今後、凝縮セグメントは予測期間を通じて、より広範なコンビボイラー市場内で70%を超える収益シェアを維持すると予想されており、そのシェアの上限は、非凝縮型代替品による競合的な代替ではなく、ハイブリッドおよびヒートポンプ統合ソリューションへの移行ペースによって決まります。

2024年から2033年の予測期間において、コンビボイラー市場の需要と供給のダイナミクスをいくつかの定量的な要因が形成しています。

政府のインセンティブ構造:英国のボイラーアップグレードスキームはヒートポンプ設置に最大7,500ポンドの助成金を提供していますが、同時にガス網が整備されていない地域でのガスボイラーの効率アップグレードにも資金を提供しています。ドイツの連邦経済・輸出管理局(BAFA)は、適格な暖房システム交換コストの最大20%をカバーする年間補助金を割り当てており、既存の4,000万戸以上の住宅在庫におけるコンビボイラーの交換サイクルを直接加速させています。

都市化と住宅完成:アジア太平洋地域の住宅建設生産は、2030年までに年間3,000万戸以上の新しい都市居住ユニットを追加すると予測されており、初めてのコンビボイラー設置のための構造的なパイプラインを生み出しています。中国の継続的な公共住宅プログラムとインドのプラダン・マントリ・アワス・ヨジャナは、これらの市場におけるガス網の普及が欧州と比較して制約要因であるにもかかわらず、特に重要な需要貢献者です。

エネルギー価格の変動という両刃の剣:2021年から2023年に観察された欧州の天然ガス価格の急騰は、TTFベンチマーク価格が史上最高値に達したものの、消費者が単位熱出力あたりの消費量を削減しようとしたため、逆説的に効率アップグレードを加速させました。凝縮型コンビボイラーの優れた効率性は、燃料費の削減に直結し、交換費用を正当化しました。

サプライチェーンと原材料の制約:ボイラーの熱交換器と配管にとって重要な投入材である銅の価格は、2023年に平均1トンあたり8,500ドルを超える水準で高騰を続けており、メーカーのマージンを圧迫し、価格に敏感な市場セグメントでの販売量成長を制約しています。

水素移行の不確実性:英国の水素村試験とEUの水素戦略がまだ進化中である中で、住宅用ガス網における水素混焼のタイムラインに関する規制の曖昧さは、長期的なコンビボイラー投資に対する消費者と開発者の躊躇を誘発しており、メーカーが水素対応製品認証を通じて対処している中期的な需要抑制要因となっています。

コンビボイラー市場は、欧州の伝統的なメーカーと多角的なグローバルHVAC複合企業によって支配される、適度に統合された競争環境を特徴としています。以下は、主要な参加企業の戦略的ポジショニングを示しています。

ダイキン工業 (Daikin): 日本の空調大手であり、国内ではエアコンやヒートポンプで広く知られています。Rotexの買収後、欧州の暖房ポートフォリオをガスコンビボイラーを含むよう拡大し、ボイラー製品を住宅暖房市場をターゲットとしたハイブリッドヒートポンプパッケージの一部として戦略的に位置付けています。

Ferroli S.p.A: 南欧、中東、アジアで強力な浸透力を持つイタリアのメーカーであるFerroliは、広範な輸出志向の生産能力を持つバリューエンジニアリングされた凝縮型およびコンビプラットフォームで競争しています。

Fondital S.p.A: もう1つのイタリアの専門企業であるFonditalは、アルミニウム製ラジエーターとボイラーシステムの統合に焦点を当て、軽量熱交換器設計のためのアルミニウム鋳造専門知識を活用したコンビボイラーソリューションを提供しています。

HTP (Heat Transfer Products): マサチューセッツ州に本社を置く北米のメーカーであるHTPは、米国およびカナダ市場向けの高効率凝縮型コンビボイラーに注力し、北米のアパートに適した給湯性能とコンパクトなフォームファクターで競争しています。

Bosch Thermotechnology: 英国ではWorcester Boschブランド、欧州大陸ではBosch/Buderusブランドで事業を展開するBosch Thermotechnologyは、複数の欧州諸国でトップ3の市場シェアを保持しており、コネクテッド製品開発と設置業者トレーニングインフラに多額の投資を行っています。

Viessmann: ドイツの家族経営企業で、プレミアム技術のベンチマークとして広く認識されているViessmannのVitodens製品ラインは、効率評価とIoT統合でリードしており、最近の戦略的投資により、同社はボイラーとエネルギー管理プラットフォームの交差点に位置付けられています。

BDR Thermea Group: オランダに本社を置くグループで、Baxi、De Dietrich、Remehaブランドを擁し、マルチブランドチャネル戦略を活用して、欧州全体の販売量とプレミアム住宅セグメントの両方に対応しています。

Wolf GmbH: プロフェッショナルおよび商業設置業者をターゲットとするドイツのメーカーであるWolfは、中央ヨーロッパ市場内でシステム統合の深さと技術サービス品質で競争しています。

A.O. Smith Corporation: 主に給湯器で知られていますが、A.O. Smithは熱伝達の専門知識を活用してコンビ製品レンジを拡大しており、北米および一部のアジア市場で暖房と給湯の両方のユニットをターゲットにしています。

Hoval: リヒテンシュタインを拠点とするメーカーで、持続可能な暖房および換気に焦点を当て、より大規模な住宅および軽商業用途向けの統合システム設計とエネルギー管理によって差別化を図っています。

2024年3月:Viessmannは、デジタルエネルギー管理プラットフォームとAmazon AlexaおよびGoogle Homeエコシステムとの統合を完了し、欧州市場のVitodensコンビユニット向けに音声制御によるボイラーのスケジューリングを可能にし、コネクテッド製品のリーダーシップを強化しました。

2024年6月:Bosch Thermotechnologyは、英国のWorcester工場での製造能力拡張を発表し、英国での予想される交換需要の急増に先立ち、年間コンビボイラー生産量を増やすために3,000万ポンドの設備投資を約束しました。

2024年9月:BDR Thermea Groupは、天然ガスと最大20%の水素ブレンドでの運転が認定された、水素対応のBaxi Assureコンビボイラーシリーズを発表し、英国での予想される水素グリッド試験要件に先駆けて対応しました。

2024年11月:Daikin Europeは、北欧のプロシューマー世帯をターゲットに、動的な料金応答に最適化されたハイブリッドコンビボイラーと空気熱源ヒートポンプシステムを開発するために、大手スマートホームプラットフォームプロバイダーとの共同開発契約を発表しました。

2025年1月:欧州委員会は、2029年からEUで販売されるすべての新しい住宅用ボイラーユニットに最低季節効率92%を達成することを義務付けるエコデザイン実施措置の更新版を公表し、凝縮型コンビ製品の参入閾値を実質的に引き締めました。

2025年2月:A.O. Smith Corporationは、北米の主要なHVAC卸売ネットワークとの戦略的販売提携を報告し、米国およびカナダ全域で1,200以上の追加取引拠点にコンビボイラーの販路を拡大しました。

2025年4月:Ferroli S.p.Aは、MCEミラノ見本市で、統合された故障予測アルゴリズムとクラウドベースのサービス派遣機能を備えた新しい凝縮型コンビボイラープラットフォームを発表し、イタリアおよびスペインの交換市場をターゲットにしました。

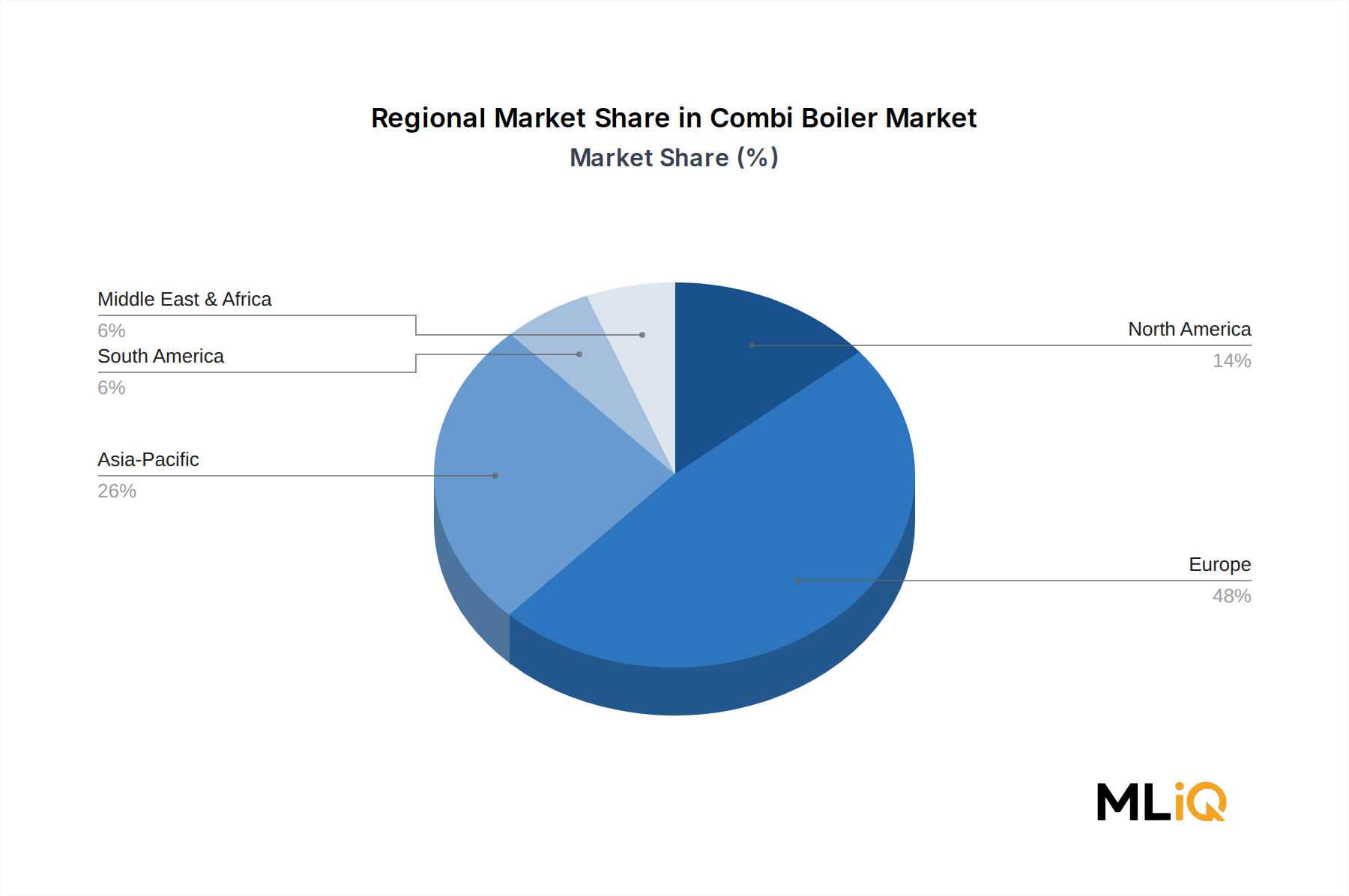

コンビボイラー市場は、成熟度、成長軌道、需要促進要因の構成において、地域によって顕著な異質性を示しています。

欧州は最も成熟しており、最大の収益を生み出す地域であり、2024年の世界市場価値の推定55%から60%を占めています。英国だけでも、設置ベースで最大の国別市場であり、年間約170万台のコンビボイラーが設置されています。ドイツとフランスが、欧州で2番目と3番目に大きな市場です。欧州の地域CAGRは、コアである英国とドイツのセグメントでの市場飽和により制約されるものの、交換需要、効率アップグレード義務、東欧市場の発展により維持され、2033年まで約3.5%と推定されています。

アジア太平洋地域は、2033年まで推定CAGR7.2%で最も急速に成長している地域市場とされています。成長は、都市ガス網の拡大が北部地域でのガス暖房の採用を可能にしている中国と、中間層世帯の増加がセントラルヒーティングおよび給湯ソリューションへの需要を牽引しているインドに集中しています。日本と韓国は、国内メーカーが根付いているものの、輸入競争が激化しているより成熟したサブマーケットを形成しています。

北米はCAGR約4.1%を示しており、米国北東部の高密度都市住宅とカナダの大都市圏で成長が定着しています。これらの地域では、暖房と給湯を組み合わせたユニットが、個別システム構成と比較して設置面積とコストの面で大きな利点を提供します。HTPとA.O. Smithがこの地域における主要な大量生産競合企業です。

中東およびアフリカ地域は新興成長市場であり、GCCサブ地域では快適性への期待とエネルギー多様化政策に牽引され、プレミアム住宅およびホスピタリティ建設における採用率が上昇しています。地域CAGRは5.4%と推定されており、トルコは生産拠点と国内消費市場の両方の役割を果たしています。

ブラジルとアルゼンチンが牽引する南米は、収益貢献度が最小ですが、二次都市におけるガスインフラの段階的な整備と都市化により、推定CAGR4.8%で成長しています。

2025年から2033年の期間において、コンビボイラー市場の製品およびビジネスモデルのランドスケープに3つの技術ベクトルが変革的な圧力を与えています。

水素対応燃焼システム:水素混焼対応、そして最終的には水素専用コンビボイラーの開発は、最も構造的に重要な技術シフトです。Viessmann、BDR Thermea、Baxiなどの主要メーカーは、ハードウェアの変更なしに20%水素混焼に対応するユニットを既に認定しています。100%水素対応への進化には、再設計されたバーナーアセンブリ、変更された燃料バルブ形状、および更新された制御ロジックが必要であり、業界全体で2030年までに推定5億ドルを超える研究開発投資が必要です。採用時期は各国の水素グリッドインフラへのコミットメントに依存しており、英国の水素タウン試験は、2026年から2028年の間に最初の商業規模の実証となることが期待されています。

AI駆動型予測メンテナンスとデマンドレスポンス:ボイラー制御システムへの機械学習アルゴリズムの統合により、予測故障検出が可能になり、初期採用展開では緊急出動率が推定30%から40%削減され、グリッド価格信号に応じた動的負荷変調も可能になります。この機能は、機器が柔軟なグリッドリソースとして暖房資産をますます調整する、より広範なスマートサーモスタット市場の進化と一致しています。デマンドレスポンス集約プログラムでエネルギー供給会社と提携するOEMは、従来のハードウェアマージンを補完する新しいB2B2C収益モデルを創出しています。

ハイブリッドヒートポンプ統合:工場で適合させたコンビボイラーと空気熱源ヒートポンプのハイブリッドシステムの開発は、北欧市場における単独ガスコンビボイラーに対する最も差し迫った競争上の脅威です。これらのシステムは、中程度の外気温ではヒートポンプを主要な熱源として使用し、ピーク需要時や寒波時にはガスボイラーに切り替えることで、どちらかの単独技術よりも優れたシステムレベルの効率を達成します。ヒートポンプ市場とコンビボイラー市場は、製品アーキテクチャレベルで収束しており、メーカーは統合された制御システムを開発しています。

日本市場において、欧米で一般的に「コンビボイラー」と呼ばれる製品は、「給湯暖房機」や「ガス温水暖房付ふろ給湯器」といった名称で普及しており、給湯と暖房の両機能を一台でまかなうソリューションとして広く採用されています。本レポートではアジア太平洋地域が最も急速に成長する市場とされており、日本はその中で「国内メーカーが根付いているが、輸入競争が激化している成熟したサブマーケット」と位置づけられています。

日本市場の成長は、中国やインドのような大規模な新規建設ブームによるものではなく、既存設備の交換需要、エネルギー効率向上への関心の高まり、そして製品の高機能化によって支えられています。特に、エネルギーコストへの意識が高く、限られた居住空間に効率的な設備を求める日本の消費者の特性は、コンパクトで高効率な「給湯暖房機」への需要を促進しています。高齢化社会の進展も、操作が容易で快適な暖房・給湯システムへの需要を後押ししています。

市場を牽引する主要企業としては、リンナイ、ノーリツ、パロマといった国内のガス機器メーカーが挙げられます。これらの企業は長年にわたり、日本の住宅環境と消費者のニーズに合わせた給湯暖房機を提供し、圧倒的なシェアを確立しています。ダイキン工業も、欧州におけるコンビボイラー事業を拡大しており、ヒートポンプとのハイブリッドシステムを通じて、日本市場においても新たな暖房ソリューションを提供する可能性があります。海外メーカーの直接的な「コンビボイラー」としての市場浸透はまだ限定的ですが、特定のニッチ市場や高付加価値製品での競争が今後激化する可能性も示唆されています。

日本における規制・標準化の枠組みは、主に安全と省エネルギーに焦点を当てています。ガス機器は「ガス事業法」および「液化石油ガスの保安の確保及び取引の適正化に関する法律」に基づき、厳格な技術基準と検査要件を満たす必要があり、製造物責任法(PL法)も適用されます。また、「省エネルギー法」に基づくトップランナー制度は、給湯暖房機を含む加熱機器のエネルギー効率基準を定め、高効率製品の開発と普及を促進しています。日本工業規格(JIS)も製品の品質と性能に関する基準を提供しており、「建築基準法」は設置場所や排気筒に関する要件を規定しています。

流通チャネルは多様であり、東京ガスや大阪ガスなどの大手ガス会社が製品販売、設置、メンテナンスを包括的に行うほか、住宅メーカー、リフォーム会社、専門の設備工事業者が主要なチャネルです。家電量販店でも関連製品が販売されています。消費者の行動としては、高効率性、コンパクトさ、信頼性、耐久性が重視される傾向にあります。スマートホーム機能への関心も高く、遠隔操作やエネルギー管理システムとの連携が可能な製品が好まれます。また、購入後のきめ細やかなアフターサービスや長期保証が、製品選択の重要な要素となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が複合ボイラー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、フェローリ S.p.A, フォンディタル S.p.A, ダイキン, HTP, ボッシュ サーモテクノロジー, フィスマン, BDR サーミア グループ, ヴォルフ GmbH, A.O. スミス コーポレーション, ホーバルが含まれます。

市場セグメントには燃料タイプ, 技術が含まれます。

2022年時点の市場規模は29.28 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「複合ボイラー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

複合ボイラー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。