1. ドイツのシェアリングエコノミー市場市場の主要な成長要因は何ですか?

などの要因がドイツのシェアリングエコノミー市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

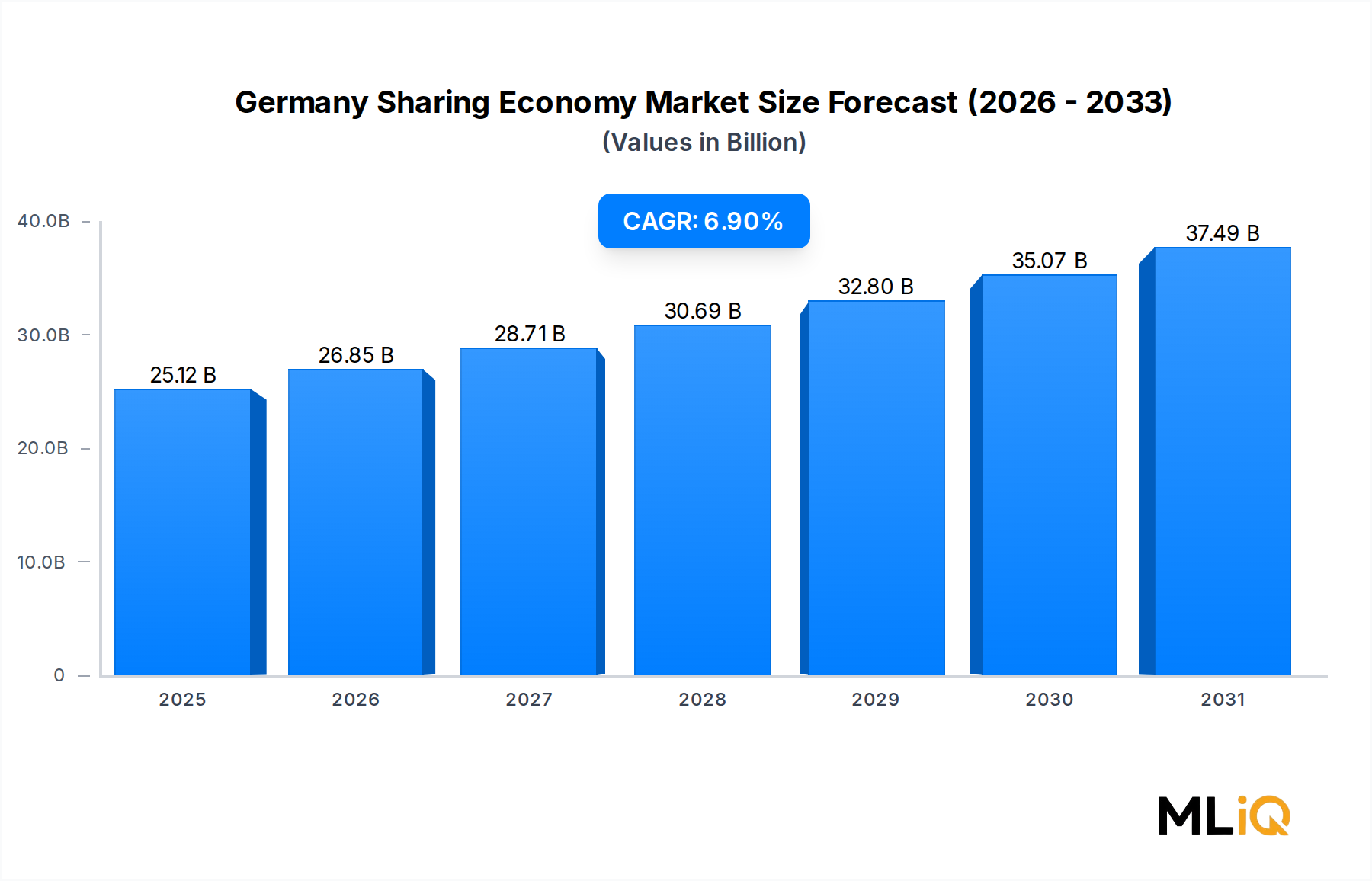

ドイツのシェアリングエコノミー市場は、2033年までに**251億2,000万ドル(約3兆8,936億円)**の評価額に達すると予測されており、2025年から2033年の予測期間において、年平均成長率(CAGR)**6.9%**で拡大する見込みです。ヨーロッパ最大の経済大国であるドイツは、堅牢なデジタルインフラ、高いスマートフォン普及率、持続可能性と資源効率への文化的に根ざした志向に支えられ、世界で最もダイナミックなシェアリングエコノミーエコシステムの一つとしての地位を確立しています。

市場の成長軌道は、いくつかの複合的なマクロ的な追い風によって支えられています。第一に、ベルリン、ミュンヘン、ハンブルク、フランクフルトといった都市での都市化が進行しており、交通、宿泊、金融サービスにわたる資産を持たないサービスモデルへの需要が高まっています。第二に、特にミレニアル世代とZ世代における消費志向の世代間の変化が、「所有よりもアクセス」モデルの採用を加速させています。これらの人口層は、ドイツのシェアリングプラットフォームにおけるアクティブな参加者の半数以上を占めています。

デジタル信頼インフラは大幅に成熟しており、ドイツの消費者は、GDPR(一般データ保護規則)に準拠したデータ処理と透明性の高いユーザー評価システムに支えられ、プラットフォームを介した取引に対する信頼を高めています。これは特に、市場収益の大部分を占める宿泊および交通サブセグメントに恩恵をもたらしています。

マクロ経済面では、ドイツの大都市圏における生活費の上昇が、家庭に車、空き部屋から家電製品、金融資本に至るまで、利用されていない資産を収益化するよう促しており、市場の流動性を強化する供給側のダイナミズムを生み出しています。プラットフォームエコノミー市場とシェアリングモデルの融合は、資産所有者と消費者間の超効率的なマッチングをさらに可能にしました。

持続可能性政策は、強力な需要促進要因であり続けています。ドイツの気候行動計画と2045年までの野心的なカーボンニュートラル目標は、共有モビリティと協調消費パターンを積極的に奨励する規制環境を生み出しています。連邦政府による公共交通機関との統合と複合交通ハブへの支援は、交通シェアリングサービスの魅力を高めています。

今後、市場は垂直統合の深化に向けて進化すると予想されており、主要なプラットフォームがサービスポートフォリオを多様化し、ダイナミックプライシング、需要予測、不正検出のために人工知能を活用するでしょう。ドイツの都市部および都市周辺地域での5G接続の普及は、取引の摩擦をさらに軽減します。発達した物流ネットワーク、高度な教育を受けた労働力、そしてイノベーションと消費者保護のバランスを取る規制枠組みを備えたドイツのシェアリングエコノミー市場は、2033年まで持続的で構造的に健全な拡大に向けて位置付けられています。

ドイツのシェアリングエコノミー市場のすべてのセグメントの中で、シェアリング交通は最大の収益シェアを占めています。この地位は長年にわたり維持されており、新規参入企業と既存企業の両方が車両フリートの拡大とテクノロジー統合に多大な投資を続けているため、その優位性が揺らぐ兆候は見られません。

交通シェアリングセグメントには、カーシェアリング、ライドヘイリング、スクーターシェアリング、バイクシェアリング、およびマルチモーダルモビリティプラットフォームが含まれます。カーシェアリング単独で、セグメント収益のかなりの部分を占めていますが、これはドイツの歴史的に強い自動車文化が協調的アクセスという視点を通して再解釈されていることに起因します。ドイツはヨーロッパで最も密集した共有車両ネットワークの一つを擁し、主要な大都市圏では、数百万人の登録ユーザーにサービスを提供するステーション型およびフリーフローティング型のシステムが誇られています。

このセグメントの優位性は、いくつかの構造的要因によって説明されます。ドイツの高い車両所有コスト(保険、メンテナンス、燃料、そしてますます高まる駐車料金を含む)は、特に毎日ではなく時々車両を必要とする都市居住者にとって、カーシェアリングを経済的に魅力的なものにしています。ある調査によると、ドイツの都市における1台の共有車は、8台から12台の自家用車を代替できる可能性があり、このモデルの価値提案を支える資産利用効率を強調しています。

需要の観点から見ると、ミレニアル世代は、環境意識、デジタルリテラシー、長期的な資産コミットメントよりも柔軟性を好む傾向により、交通シェアリングにおいて最も利用量が多いユーザー層です。Z世代は、モバイルファーストの予約行動と車両所有に対する心理的執着がほとんどないことから、共有モビリティサービスの利用を急速に拡大し、その差を縮めています。

交通シェアリング内の競争環境は、少数の十分な資金力を持つ事業者に顕著に集中しています。MyWheelsは、個人の自動車所有者とレンタル利用者をつなぐ協同組合型プラットフォームとして運営されており、コミュニティの信頼を育み、資本集約的なフリート所有なしにアクセス可能な在庫を拡大しています。ドイツ鉄道が運営するFlinksterは、カーシェアリングをドイツの鉄道網とシームレスに統合し、自家用車への依存を減らすマルチモーダルな旅程計画を提供しています。DaimlerとBMWのモビリティ部門の合併後にShare Nowにブランド変更されたCar2Goは、ドイツでフリーフローティング型カーシェアリングを先駆的に導入し、主要都市で主力事業者であり続けています。Cambioは、ケルン、ブレーメン、ハンブルクを中心に、複数のドイツ都市でステーション型カーシェアリングを提供しています。

このセグメントは、電化に向けた重要な戦略的転換期にもあります。ドイツのEVインセンティブ制度と充電インフラの利用可能性の拡大に触発され、フリート事業者は内燃機関車をバッテリー電気自動車に段階的に置き換えています。この移行は、カーシェアリング事業者をドイツの脱炭素化アジェンダに合致させ、長期的な運用コストを削減しますが、多額の初期設備投資が必要です。

スクーターおよびマイクロモビリティシェアリングは、交通シェアリングの中で、特に都市部の中心部におけるラストワンマイル接続において、高成長のサブセグメントとして浮上しています。ドイツの都市における電動スクーターの運行に関する規制枠組み(最高速度、指定駐車ゾーン、免許要件などを含む)は、プラットフォーム事業者にとって運用上の予測可能性を提供するのに十分なほど成熟しています。

全体として、交通シェアリングセグメントの優位性は構造的かつ永続的です。公共交通ネットワークとの統合、ドイツの環境政策優先事項との連携、および複数の人口層にわたる魅力は、予測期間を通じてドイツのシェアリングエコノミー市場内で、最大の投資、規制上の注目、および消費者採用を引き続き確保するでしょう。

ドイツのシェアリングエコノミー市場は、その成長速度と構造的深さを集合的に決定する、明確な一連の定量化可能な促進要因と制約によって影響を受けています。

促進要因:デジタルインフラの普及。ドイツのインターネット普及率は人口の**90%**を超え、スマートフォンの所有率は**85%**を超えており、プラットフォームベースのサービスにとってほぼ普遍的な対象市場を形成しています。シェアリングプラットフォームにおけるモバイルアプリの取引量は年間2桁の成長率で増加しており、オンボーディングの摩擦を減らし、大規模なリアルタイム資産マッチングを可能にしています。

促進要因:環境政策の義務付け。ドイツの連邦気候変動法(Klimaschutzgesetz)は、2030年までに1990年レベルと比較して温室効果ガス排出量を**65%**削減することを義務付けています。共有モビリティと協調消費モデルは、資産利用を最大化し、遊休資源の消費を削減することで、排出量削減目標に直接貢献します。この政策連携は、行動インセンティブや場合によっては直接的な補助金を通じて、シェアリングエコノミーへの参加需要を実質的に助成しています。

促進要因:世代間の消費シフト。ミレニアル世代とZ世代は、ドイツのシェアリングエコノミー・プラットフォームの活動ユーザーの約**55%**を占めています。これらのコホートは、2021年から2024年の間に実施された複数の消費者意識調査で定量化されたように、所有よりもサブスクリプションおよびアクセスベースの消費に対して統計的に有意な嗜好を示しています。

制約:規制の断片化。ドイツの連邦制は、その16の州(Bundesländer)間でシェアリングエコノミー規制に大きなばらつきをもたらします。例えば、短期レンタル規制はベルリン、バイエルン、ハンブルク間で大幅に異なり、宿泊シェアリングプラットフォームの運営コストを増加させ、小規模事業者の市場参入を阻害するコンプライアンスの複雑さを生み出しています。

制約:データプライバシーコンプライアンスコスト。GDPR(一般データ保護規則)への準拠は、ドイツで事業を展開するシェアリングエコノミー・プラットフォームにとって無視できないコスト負担となります。小規模なプラットフォームは、運営予算の**8%**から**12%**をデータガバナンス、法的コンプライアンス、サイバーセキュリティに割り当てていると報告しており、これらのコストは、専用のコンプライアンスインフラを持つ既存の事業者と比較して、スタートアップ企業にとって不利に作用します。

制約:ニッチセグメントにおける信頼の欠如。主流のシェアリングプラットフォームに対する信頼は確立されていますが、ピアツーピアのツールシェアリングや協調金融などのニッチセグメントは、依然として認識される取引相手のリスク、プラットフォームの信頼性への懸念、限られた消費者の認識に関連する採用障壁に直面しており、そうでなければ高い潜在力を持つサブマーケットの成長を制約しています。

ドイツのシェアリングエコノミー市場は、モビリティ、宿泊、金融、および消費財レンタル分野にわたる多様な競争エコシステムによって特徴付けられています。主要なプレーヤーは以下の通りです。

MyWheels: ドイツ全土で個人の車両所有者とレンタル利用者をつなぐ協同組合型カーシェアリングプラットフォームで、コミュニティの信頼とピアレビューによる信頼性を重視しており、企業フリート事業者とは異なる特徴的な選択肢となっています。

Fairmondo: ドイツの倫理的かつ持続可能な物品共有のための協同組合オンラインマーケットプレイスであり、主流のEコマースおよびレンタルプラットフォームに対する公正取引の代替手段として位置付けられ、強い価値観に基づいたコミュニティを形成しています。

Flinkster: ドイツ鉄道が運営するFlinksterは、ドイツの鉄道網と密接に統合されたステーション型カーシェアリングを提供し、シームレスな複合交通計画を可能にし、全国で数百万人の登録ユーザーにサービスを提供しています。

Wimdu GmbH: ベルリンを拠点とする休暇および短期宿泊レンタルプラットフォームで、ピアツーピア宿泊セグメントで競争し、戦略的統合が市場を再編する前にヨーロッパで重要な在庫を構築しました。

DriveNow: BMWが共同設立したプレミアムフリーフローティング型カーシェアリングサービスで、ドイツの都市でアプリベースの車両レンタルを先駆的に導入し、その後、より広範なモビリティ統合戦略の一環としてShare Nowプラットフォームに統合されました。

Grover: ベルリンに本社を置く家電レンタルおよびサブスクリプションプラットフォームで、スマートフォン、ラップトップ、ゲームハードウェアの「所有よりもアクセス」を可能にし、ドイツおよびヨーロッパ全土の個人消費者とビジネス顧客の両方にサービスを提供しています。

Car2Go: Daimlerが出資するフリーフローティング型カーシェアリングのパイオニアで、ドイツでローンチし、ヨーロッパおよび北米の都市に拡大しました。都市型共有モビリティ部門の基本的な運用基準を設定し、その後Share Nowに統合されました。

Cambio: ケルン、ハンブルク、ブレーメンで強い存在感を持つ複数のドイツ都市で運営されているステーション型カーシェアリング協同組合で、透明性の高い会員構造と信頼性の高い車両利用可能性で知られています。

Otto Now: ドイツ人が家電製品、電子機器、家具をサブスクリプションまたは短期レンタルで利用できるようにする消費財レンタルサービスで、確立されたOtto小売グループの物流および顧客基盤の延長として運営されています。

Share Now: Car2GoとDriveNowの合併により誕生した事業体で、DaimlerとBMWのモビリティ資産を統合し、ヨーロッパ最大のフリーフローティング型カーシェアリング事業者となっています。徐々に電気自動車を増やし、ドイツの都市における都市モビリティエコシステムとの深い統合を進めています。

2023年1月: Share Nowは、ドイツの都市フリート運営における電気自動車の割合が**30%**を超えたという重要なフリート電化のマイルストーンを発表し、ベルリンとミュンヘルの自治体におけるゼロエミッションゾーン要件に適合しました。

2023年3月: Groverは、ドイツにおける家電レンタルカタログを拡大するため、大規模な債務資金調達ラウンドを確保しました。これにより、電動自転車やスマートホームデバイスなどの新製品カテゴリで、成長する家電レンタル市場セグメントをターゲットにしています。

2023年6月: ドイツ連邦デジタル交通省は、電動スクーターシェアリングの運用に関する更新された規制ガイダンスを発表し、ドイツの主要12都市における駐車取り締まりプロトコルを標準化し、プラットフォーム事業者にとっての運用予測可能性を向上させました。

2023年9月: Fairmondoは、プラットフォーム参加者への利益分配規定を強化し、倫理的なマーケットプレイスの代替手段への関心の高まりに応えて、コミュニティガバナンス構造を深化させた強化された協同組合会員モデルを立ち上げました。

2023年11月: Flinksterは、ドイツ鉄道のBahnCardロイヤルティプログラムとの相互運用性を拡大し、鉄道旅行とカーシェアリングの費用間でシームレスなクレジット振替を可能にしました。これにより、12ヶ月以内に登録ユーザーベースが推定**15%**増加すると見込まれています。

2024年2月: Cambioは、リアルタイムの空車状況APIをサードパーティの都市モビリティアグリゲーターアプリと統合すると発表し、Cambioネイティブアプリケーションを直接利用しないユーザーへの市場リーチを拡大しました。

2024年5月: ドイツ連邦議会は、国のデジタル市場法移行の一環として、プラットフォーム責任規定の更新を可決しました。これにより、ユーザー認証、紛争解決期間、収入報告の透明性に関して、シェアリングエコノミー・プラットフォームに新たな要件が導入されました。

2024年8月: MyWheelsは、ドイツの都市部における車両所有コストの上昇により供給側の参加が増加したことを反映し、プラットフォーム上のピア車両所有者の登録数が前年比で**22%**増加したと報告しました。

ドイツのシェアリングエコノミー市場は単一の国民的地理の文脈で分析されていますが、ドイツの主要経済回廊および大都市圏には意味のあるサブ地域的な差異が存在します。さらに、ドイツをより広範なヨーロッパおよびグローバルな競争文脈の中に位置付けることは、重要な戦略的視点を提供します。

ドイツ(主要市場):ドイツはヨーロッパのシェアリングエコノミーの状況において支配的な収益貢献国であり、その市場は2033年までに**251億2,000万ドル**と評価され、CAGRは**6.9%**です。ベルリンは最も活発な都市レベルの市場としてリードしており、多数の若年成人人口、先進的な地方自治、スタートアップフレンドリーなエコシステムに牽引され、シェアリングプラットフォーム登録の最も高い密度を占めています。

北米(比較参照):米国は絶対値で世界最大のシェアリングエコノミー市場であり、その市場規模はドイツの数倍に及びます。しかし、ドイツの規制の成熟度と持続可能性への適合は、独自の成長プロファイルを与えています。北米のプラットフォームは、ヨーロッパの規制に準拠した拡大戦略のテスト市場としてドイツを頻繁に利用しています。

ヨーロッパ(隣接市場):英国、フランス、ベネルクス諸国は、ヨーロッパにおけるドイツの最も近いピア市場です。フランスは都市モビリティシェアリングにおいて特に積極的な成長を示しており、北欧諸国は協調金融プラットフォームへの一人当たりの関与が高く、これはドイツのピアツーピアレンディング市場が北欧諸国と比較してまだ成熟途上にある分野です。

アジア太平洋(高成長参照):中国とインドは、巨大な都市人口とモバイル決済エコシステムの成熟に牽引され、世界で最も急速に成長しているシェアリングエコノミー市場です。ドイツ市場と直接競合するわけではありませんが、アジア太平洋地域のプラットフォームは、ドイツの事業者が現地の規制や文化的文脈に適応させる技術やビジネスモデルの革新をますます輸出しています。

中東およびアフリカ(新興セグメント):GCC諸国、特にUAEとサウジアラビアは、より広範な経済多様化戦略の一環としてシェアリングエコノミーインフラに投資しており、都市モビリティ市場分野で事業を展開するドイツのプラットフォーム技術輸出業者にとって潜在的なパートナーシップ市場となっています。

ドイツ国内では、ミュンヘンとハンブルクがそれぞれベルリンに次いで2番目と3番目に活発な市場であり、ミュンヘンは所得水準の高さとプレミアムサービスへの嗜好によりユーザーあたりの平均取引額が最も高く、ハンブルクは港湾都市という文脈に特有の海事物流と貨物共有分野で特に強い力を見せています。

ドイツのシェアリングエコノミー市場は、主にサービスおよびプラットフォーム仲介型セクターであるものの、物理的なインフラ、デジタルハードウェア、およびエネルギー入力に意味のある上流依存関係を維持しており、サプライチェーンの複雑性と価格変動のリスクをもたらします。

デジタルインフラコンポーネント:シェアリングエコノミー・プラットフォームは、リアルタイムのマッチング、位置情報サービス、決済処理を維持するために、サーバーハードウェア、半導体チップ、ネットワーク機器に決定的に依存しています。2021年から2023年の世界的な半導体不足は、IoT対応資産追跡(カーシェアリングおよびスクーターシェアリングのフリート管理の中核技術)のために社内ハードウェアに依存するプラットフォーム事業者の脆弱性を示しました。チップ価格は不足前と比較して依然として高騰しており、接続された車両技術や宿泊シェアリングで使用されるスマートロックシステムの展開コストを増加させています。

電気自動車バッテリーサプライチェーン:交通シェアリング事業者がフリートを電気自動車に移行するにつれて、リチウム、コバルト、ニッケルの価格変動に直接さらされます。炭酸リチウムの価格は2021年から2023年の間に極端な変動を経験し、500%以上上昇した後、急激に調整されました。この変動はEVフリートの総所有コスト計算に影響を与え、ひいてはカーシェアリングサービスの価格経済学に影響を与えます。ドイツのフリート事業者は、スポット市場への露出をヘッジするために、長期的なバッテリー供給契約を追求することが増えており、一部は資産価値を延長するためにセカンドライフバッテリープログラムを模索しています。

エネルギーと充電インフラ:電気自動車充電インフラ市場資産の展開は、電気カーシェアリングの実現可能性にとって重要な上流依存関係です。ドイツの充電ネットワークは拡大しているものの、都市部と農村部の間で均等に分布していません。2022年以降の地政学的緊張に関連するヨーロッパのエネルギー市場混乱によって増幅されたエネルギー価格の変動は、共有EVフリート事業者の充電運用コストに直接影響を与え、1キロメートルあたりのマージンを圧迫しています。

データセンターのエネルギー消費:プラットフォーム事業者は、データセンターのエネルギー費用からのコスト圧力の増大に直面しており、特にAI駆動の需要予測および動的価格設定モデルが計算負荷を増加させています。ドイツの産業用電力価格はヨーロッパで最も高い部類に入り、より低コストの管轄区域でホストされているプラットフォームと比較して競争上の不利な点をもたらしています。

本レポートではドイツ市場に焦点を当てていますが、アジア太平洋地域は世界のシェアリングエコノミー市場において高成長地域として言及されており、日本もその一部を構成しています。日本市場の正確な規模に関する具体的な数値は本レポートには記載されていませんが、日本の堅牢なデジタルインフラ、高いスマートフォン普及率、および都市化の進展は、シェアリングサービスへの潜在的な需要を裏付けています。伝統的に所有文化が根強い日本ですが、特に若年層を中心に、利便性、コスト効率、環境意識の高まりから、「所有よりもアクセス」のモデルへの移行が見られます。カーシェアリング市場は数十億円から数百億円規模と推定されており、全体のシェアリングエコノミー市場は年間数千億円規模に達するとの業界観測もあります。

日本市場における主要プレイヤーとしては、交通分野では、配車アプリの「Go」(旧JapanTaxi)、カーシェアリングの「タイムズカーシェア」や「カレコ(三井のリパーク)」、「オリックスカーシェア」、自転車シェアリングの「ドコモ・バイクシェア」などが挙げられます。宿泊シェアリングにおいては、民泊新法(住宅宿泊事業法)の厳格な規制を受けながらも「Airbnb」が主要な役割を果たしており、国内事業者による大規模な展開は限定的です。その他、家電レンタルサービス「Rentio」やファッションレンタル「airCloset」など、特定のニッチ市場で成長が見られます。

日本におけるシェアリングエコノミーの規制環境は、特に宿泊と交通分野で厳格です。宿泊シェアリングには「住宅宿泊事業法(民泊新法)」が適用され、営業日数制限や都道府県・市町村への届出・登録義務などが課せられています。これにより、無許可の民泊が大幅に減少しました。交通シェアリング、特にライドシェアに関しては、「道路運送法」により自家用車による有償旅客運送が厳しく制限されており、プロのドライバーによるタクシーサービスが主流です。しかし、近年はタクシー不足の解消を目的とした一部地域での規制緩和の動きも見られます。さらに、個人情報保護に関しては「個人情報保護法」が適用され、プラットフォーム事業者には厳格なデータ管理が求められます。

流通チャネルは主にモバイルアプリを通じたオンラインプラットフォームであり、消費者の行動パターンにはいくつかの特徴があります。日本人は、サービスの信頼性、安全性、清潔さ、そして質の高い顧客サービスを重視する傾向が非常に強く、これが新規サービスの普及を左右する重要な要素となります。また、プラットフォームを利用する際の使いやすさや、きめ細やかなサポート体制も高く評価されます。都市部では、車の維持費や駐車スペースの問題からカーシェアリングやバイクシェアリングの需要が高まっています。環境意識は高まりつつあるものの、利便性や経済性が第一の動機となるケースが多いです。決済手段としては、クレジットカードや各種QRコード決済、電子マネーなど、キャッシュレス決済の普及が進んでいます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がドイツのシェアリングエコノミー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、MyWheels, Fairmondo, Flinkster, Wimdu GmbH, DriveNow, Grover, Car2Go, Cambio, Otto Now, Share Nowが含まれます。

市場セグメントにはタイプ, エンドユーザーが含まれます。

2022年時点の市場規模は25.12 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、3049米ドル、5107米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ドイツのシェアリングエコノミー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ドイツのシェアリングエコノミー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。