1. デッキボート市場における主な参入障壁と競争優位性は?

船舶製造施設の高い資本要件、独自の船体設計IP、確立されたディーラーネットワークが参入障壁を形成しています。シーレイやチャパラルといった既存企業は、数十年にわたるブランドエクイティと、新規参入企業が迅速に再現できない認定サービスインフラを活用しています。米国沿岸警備隊およびEUのレクリエーションクラフト指令の規制遵守も、新規参入者にとってさらなるコスト負担となります。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

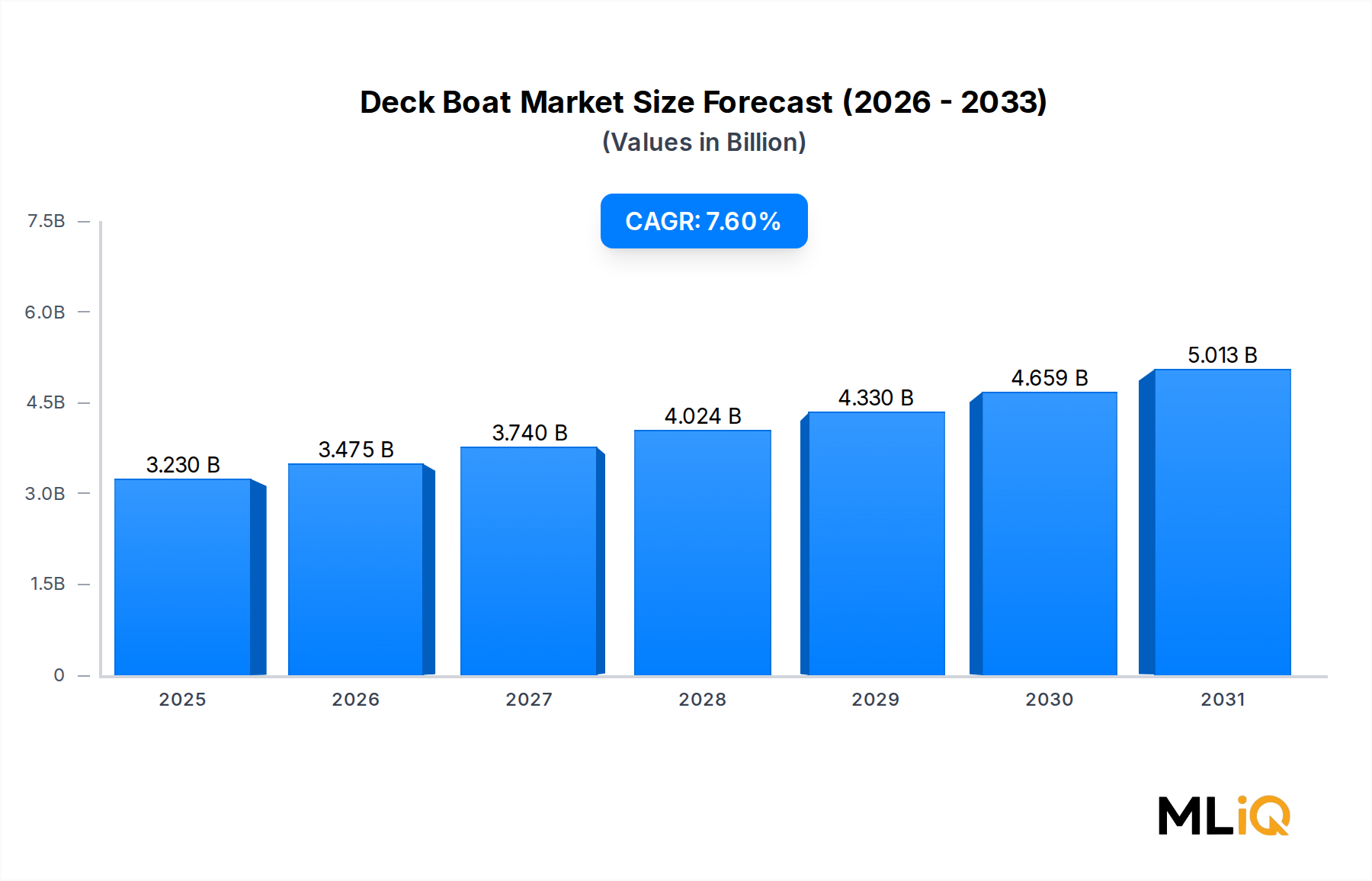

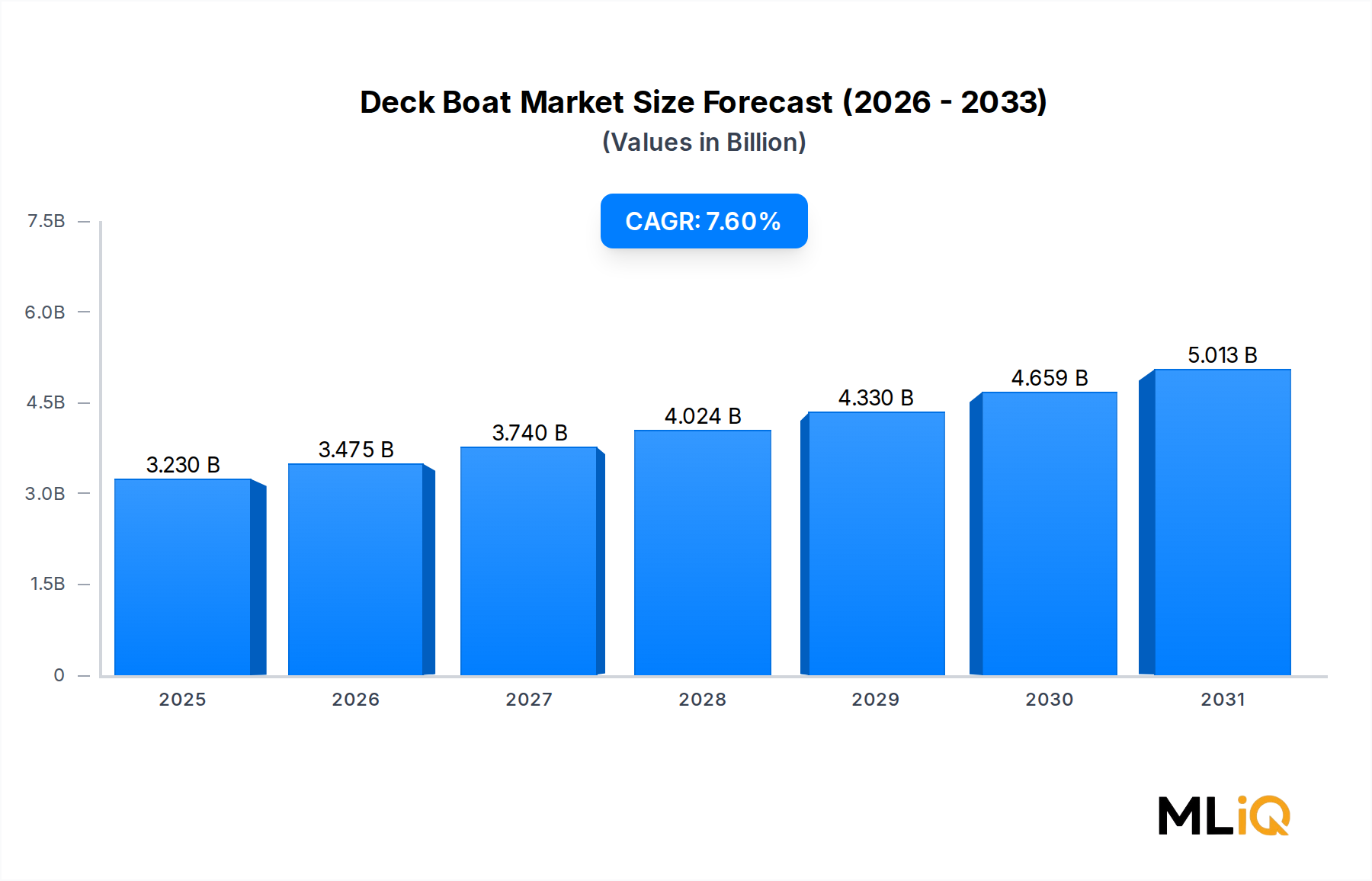

グローバルデッキボート市場は2024年に32億3,000万ドルと評価され、2033年まで年平均成長率7.6%で拡大すると予測されており、多用途でオープンレイアウトのレクリエーション用水上艇に対する堅調な消費者の需要を反映しています。デッキボートは、ポンツーン艇と従来のランアバウトの中間に位置し、ポンツーンの幅広さと広々としたデッキを提供しながら、Vハルまたは改良型Vデザインの速度と船体性能を維持しています。このハイブリッドな価値提案は、家族志向のレクリエーションボーター、ウォータースポーツ愛好家、週末クルーザーの成長基盤を引き付け続けています。

いくつかのマクロ的な追い風が採用を加速させています。北米および西ヨーロッパにおける可処分所得の増加と、アウトドアおよび水上レジャー文化の拡大が組み合わさることで、安定したユニット需要につながっています。パンデミック後のライフスタイルの変化により、レクリエーションボートはニッチな活動ではなく、主流のレジャー活動として定着し、新規購入者の増加と既存のボートオーナーによる買い替えサイクルの促進につながっています。米国におけるレクリエーションボート船団の平均年齢は27年以上と推定されており、デッキボートメーカーが積極的にターゲットとしている構造的に大きなアップグレード機会を生み出しています。

電動化は、おそらく今後の最も変革的な需要ドライバーとなるでしょう。バッテリー技術の向上と1kWhあたりのコスト低下により、電動デッキボートが初めて商業的に実現可能になり、いくつかのOEMが2025年から2027年の発売ウィンドウをターゲットとした量産準備モデルを発表しています。欧州連合およびいくつかの米州政府による内陸水路の排出基準に対する規制圧力は、この移行を加速させており、競争環境全体で電動パワートレインへの資本配分を促進しています。

セグメントの観点からは、内燃機関サブセグメントは、確立されたサプライチェーン、消費者の慣れ親しみ、およびドルあたりの優れた航続距離指標により、依然として支配的な収益シェアを占めています。しかし、電動サブセグメントは、世界中の電動ボート市場で観察される広範なトレンドと一致して、市場内で最も急速に成長するカテゴリーになると予測されています。ウェイクボーディング、ウェイクサーフィン、および一般的なレクリエーションクルージングは、引き続き主要なアプリケーション分野であり、各分野は、国内ボート協会によって記録された参加率の上昇から恩恵を受けています。

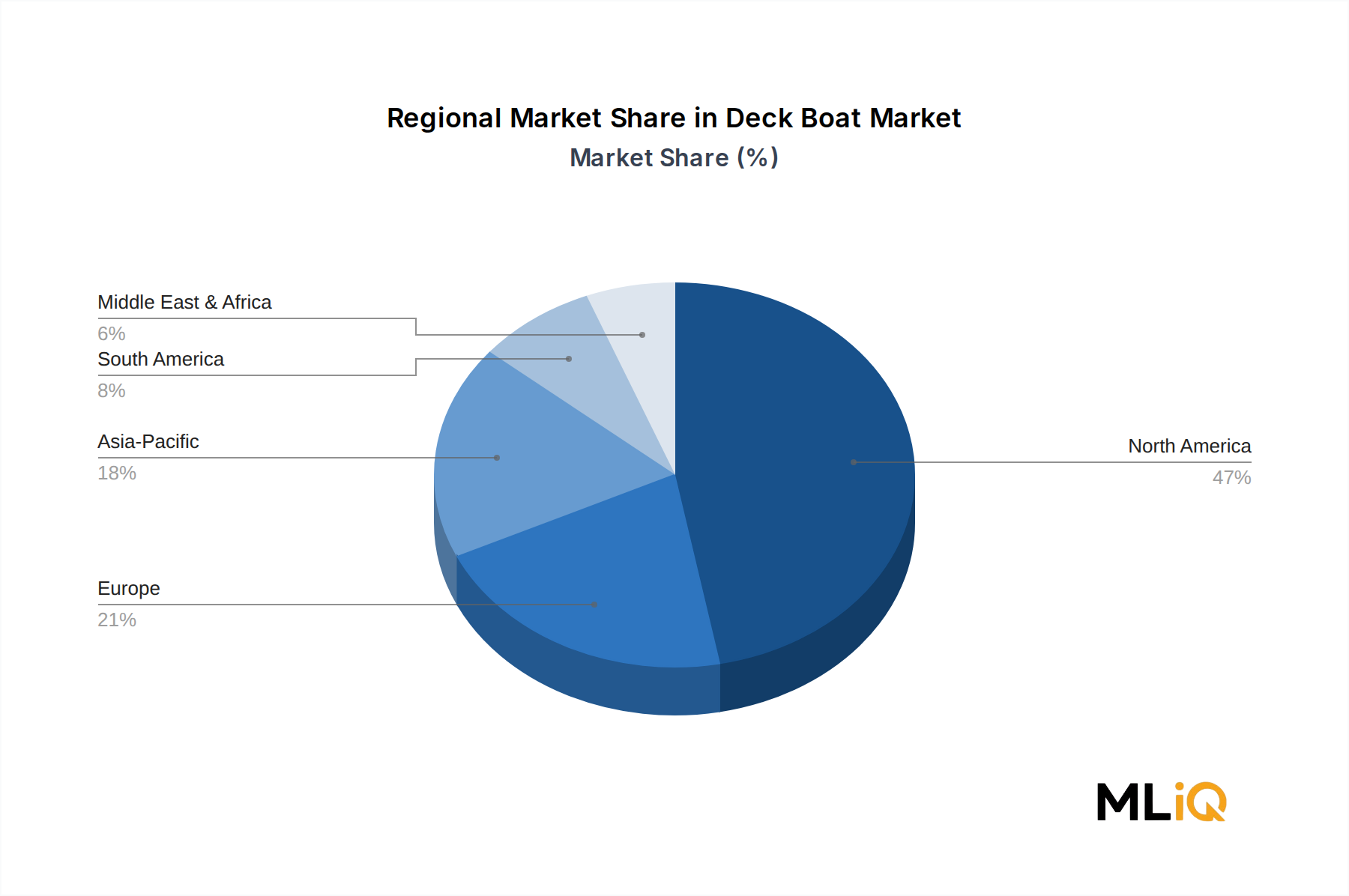

地理的には、北米は年間約1億人のアメリカ人がボート関連のレクリエーションに参加していると推定されることを背景に、絶対的な収益貢献でリードしています。アジア太平洋地域は、中国、オーストラリア、東南アジアにおけるマリーナネットワークへのインフラ投資に牽引され、最も成長率の高い地域市場として浮上しています。今後、電動化、デジタル接続されたオンボードシステム、およびインテリアのプレミアム化の収束が、デッキボート市場を2033年までの持続的で平均以上の成長に向けて位置づけています。

デッキボート市場の製品タイプセグメンテーションの中で、シングルデッキボートサブセグメントは、手頃な価格、操作の容易さ、および幅広い消費者への訴求のバランスが favorable であるため、一貫して最大の収益シェアを維持しています。シングルデッキ構成は、重心が低く、乗り降りが容易で、船体重量が全体的に軽いため、ダブルデッキのモデルと比較して、燃費が向上し、応答性の高いハンドリングと、トレーリングの複雑さが軽減されます。

シングルデッキ形式は、主に、ダブルデッキモデルに関連するプレミアム価格を伴わずに、広々とした座席容量を優先する家族向けレクリエーションユーザーおよびエントリーからミドルクラスのバイヤーにアピールします。通常8〜9.5フィートのビーム幅は、十分な日光浴と社交エリアを提供しながら、標準的なシングルアクスルトレーラーとの互換性を維持します。これは、マリーナではなく自宅で船を保管するボーターにとって重要な購入基準です。このトレーリングの利点は、特に内陸の州やマリーナインフラが限られている地域では決定的です。

競争の観点から、このサブセグメントの主要メーカーには、Four Winns、Sea Ray、Chaparral、Glastron、Stingray Boatsが含まれており、それぞれがシングルデッキプラットフォームを中心に特別に設計されたモデルラインを維持しています。例えば、Four WinnsはHシリーズをシングルデッキの哲学に基づいて構築しており、18〜26フィートの船体長を提供し、レクリエーションボートカテゴリ内で最も広範な対象人口をターゲットとしています。ChaparralのSunestaラインも同様に、より高価なダブルデッキのビルドをコミットすることなく、バイヤーがレイアウトをカスタマイズできるモジュラーシーティング哲学でシングルデッキスペースを anchor しています。

このセグメントの優位性は、グラスファイバー製造の経済性によって強化されています。シングルデッキの船体は、ダブルデッキ構成よりも必要な原材料が少なく、製造に必要な労働時間も少ないため、同等価格帯でメーカーに高い粗利益をもたらします。この利益の優位性により、OEMは、オーディオシステムのアップグレード、水中LED照明、油圧スイムプラットフォーム、ジョイスティックドッキングシステムなど、機能強化により積極的に投資でき、プラットフォームの再設計を必要とせずに平均取引価値を高めることができます。

小売融資条件もシングルデッキセグメントを favor しています。典型的な希望小売価格は、長さ、エンジンパッケージ、オプション内容によって35,000ドルから85,000ドルの範囲であり、シングルデッキデッキボートは、マリン専門の貸付業者や信用組合の承認閾値内に comfortably 収まり、資格のあるバイヤープールを拡大するアクセス可能な月々の支払い構造を可能にします。対照的に、ダブルデッキ構成は通常90,000ドルから始まり、完全にオプション化されると150,000ドルを超える可能性があり、これらはより高い信用スコアとより大きな頭金が必要な融資ティアに位置します。

今後、メーカーが製品開発投資の大部分をこの形式に引き続き投入するため、シングルデッキサブセグメントのシェアは、低下ではなく統合されると予想されます。2025年から2027年の期間におけるハイブリッドおよびフル電動パワートレインオプションの導入は、それらの軽量要件とより単純な電気統合の複雑さにより、まずシングルデッキプラットフォームでテストされると予想されており、デッキボート市場全体での商業的リードをさらに拡大します。

デッキボート市場は、予測期間全体のボリューム軌跡と価格設定ダイナミクスを collectively に決定する、明確な需要加速要因と構造的逆風のセットによって形成されています。

レクリエーション参加の増加は、最も重要な需要ドライバーです。National Marine Manufacturers Associationによると、米国だけでも1,190万隻を超える登録レクリエーションボートが運用されており、パンデミック時代の供給混乱から新船登録は急激に回復しています。この設置ベースは、約10年から15年ごとに予測可能な買い替え需要サイクルを生み出し、経済的循環に依存しない安定した需要の floor を提供します。

特にウェイクボーディングとウェイクサーフィンの分野におけるウォータースポーツ参加の増加は、ターゲットとした成長触媒です。バラストシステムとウェイクボードタワーを備えたデッキボートは、専用のウェイクボートの低コスト代替品としてますます位置づけられており、予算を意識した愛好家から、専用ウェイク船の価格プレミアムなしでウェイクスポーツ機能を望む層からの支出を獲得しています。このポジショニングは、ウェイクボードボート市場のようなセグメント内の対象アプリケーション市場を直接拡大しています。

燃料コストの変動は、ボリューム成長に対する最大の制約を表しています。ガソリン価格は、ICE搭載船の運用経済性と購入決定段階での消費者のセンチメントの両方に直接影響します。2022年の燃料価格の急騰は、裁量的なマリン購入を明らかに抑制し、市場参加者が小売需要の転換点を示す先行指標として注意深く監視するパターンです。

マリングレードのグラスファイバー、アルミニウム、ステンレス鋼、特にマリングレードのグラスファイバー、アルミニウム、ステンレス鋼の原材料コストのインフレは、メーカーの利益率を圧迫し、2021年から2024年の間に平均8%〜12%の小売価格の上昇を招きました。このインフレ圧力は、エントリーレベルのバイヤーの間で手頃な価格に関する懸念に寄与し、広範な参加成長の追い風を部分的に相殺しています。2023年に始まったサプライチェーンの正常化は、これらの圧力を部分的に緩和しましたが、コスト構造はパンデミック前のベースラインに完全には戻っていません。

ヨーロッパと北米の敏感な水域における排出ガスおよび騒音基準に関する規制動向は、ティア1 OEMのR&D予算を持たない中小メーカーに不均衡に影響を与えるコンプライアンスコストをもたらします。

デッキボート市場は、レクリエーションボート消費者の間で深い流通ネットワークと強力なブランドエクイティを持つ確立されたアメリカOEMの集団によって支配される、中程度に集中した競争環境を特徴としています。

Four Winns: デッキボートセグメントの cornerstone ブランドであるFour Winnsは、18〜26フィートをカバーするHシリーズラインで知られており、フィット感、仕上げ、人間工学に基づいたレイアウトデザインに重点を置いて家族志向のバイヤーをターゲットとしています。

Glastron: Glastronは主にバリューおよびミドルクラスのセグメントで競争しており、耐久性のあるグラスファイバー構造と手頃な価格帯で長年の評判を活用して、米国中西部および南東部で堅調なユニットボリュームを維持しています。

TAHOE Boats: TAHOE Boatsは、レクリエーションボートカテゴリ内で主要なバリューブランドとして位置づけられており、初めてのバイヤーや小型船から移行するボーターをターゲットとした価格帯で、機能豊富なデッキボートモデルを提供しています。

Monterey Boats.: Monterey Boats. は、洗練されたスタイリング、高品質なインテリア、およびボリューム重視の競合他社と差別化する船体性能に重点を置くことで、市場のプレミアムおよびアッパーミドルセグメントをターゲットとしています。

Southwind Boats: Southwind Boatsは、エントリーレベルからミッドレンジのデッキボート構成を含む多様なラインナップで競争しており、レイアウトの多用途性と強力なアフターマーケットサポートを強調して顧客ロイヤルティを推進しています。

Crownline: Crownlineは、革新的なデッキデザインと北米全体での強力なディーラー関係で認識されており、デッキボート市場の中心となるアウトドアエンターテイメントとウォータースポーツのユースケースを強調する製品ラインナップを持っています。

Sea Ray: Sea Rayは、Brunswick Corporationのブランドの威信とエンジニアリングリソースをプレミアムデッキボートセグメントにもたらし、高度な船体ダイナミクス、プレミアムオーディオビジュアル統合、および工場保証プログラムによって区別される船を提供しています。

Stingray Boats: Stingray Boatsは、顧客満足度スコアとディーラー在庫回転効率に重点を置いたバリューからミドルへのポジショニングを維持し、地域ディーラーネットワーク全体での一貫したボリュームパフォーマンスをサポートしています。

Hurricane: Hurricaneは、デッキボートカテゴリで重要な参加者であり、デッキボートのオープンレイアウトと競争力のある価格設定、および強力な中古車価格指標を組み合わせたボートを製造することで知られています。

Chaparral: Chaparralは、SunestaおよびH2Oラインでミッドからプレミアムティアで prominent な地位を占めており、独自の船体技術と、高い平均取引価値をサポートする幅広いアクセサリーエコシステムによって区別されています。

2024年1月: Four Winnsは、ウェイクサーフィンセグメントを直接ターゲットにし、専用ウェイクスポーツ船の領域に侵入する、拡張されたビーム構成と統合されたバラストアップグレードオプションを備えた、更新されたHシリーズを発表しました。

2024年3月: National Marine Manufacturers Associationは、ポストCOVIDの調整後、米国のレクリエーションボート小売ユニット販売が安定したと報告し、デッキボート登録は前年同期と比較して逐次改善を示しました。

2024年5月: Chaparral Boatsは、2025年モデルイヤーからSunestaデッキボートライン全体に次世代ジョイスティックドッキングおよびGPSアンカリングシステムを統合するためのマリンエレクトロニクスメーカーとの戦略的パートナーシップを発表しました。

2024年7月: Sea Rayは、アジア太平洋地域でディーラーネットワークを拡大し、オーストラリアと韓国で新しい正規ディーラー契約を結び、新興の高成長地域市場に対するブランドの戦略的優先順位を反映しました。

2024年9月: 主要なグラスファイバー複合材料サプライヤーが、特に米国南東部のマリンOEM顧客をターゲットとした生産能力の拡大を発表しました。これは、2026年までのデッキボートメーカーの材料入手可能性の制約を緩和すると予想される開発です。

2024年11月: Hurricane Boatsは、オンボードエレクトロニクス用の工場出荷時ソーラーアシスト充電システムを特徴とする新しい21フィートデッキボートモデルを導入しました。これは、セグメントにおけるハイブリッド電源管理への段階的な一歩です。

2025年2月: Crownlineは、持続可能なバイオ樹脂複合材料を製造プロセスに統合すると発表し、欧州輸出市場での環境コンプライアンス要件の予測に先駆けてブランドを位置づけました。

北米はグローバルデッキボート市場を支配しており、2024年には総収益の約52%を占めています。米国は、年間約1億人のボート参加者、10,000以上の公共ボート打ち上げサイト、および広範なマリーナインフラと成熟したディーラーネットワークによってサポートされる深く埋め込まれたボート文化に牽引され、最大の単一国市場です。カナダは、五大湖、太平洋岸、およびコテージカントリーの湖の生態系を通じて meaningfully に貢献しています。北米の地域CAGRは2033年まで6.8%と推定されており、船団の近代化と電動パワートレインの採用から恩恵を受ける成熟した、しかし依然として成長している市場を反映しています。

ヨーロッパは2番目に大きい地域市場であり、地域CAGRは約6.2%です。英国、ドイツ、フランス、北欧諸国は、整備された内陸水路システムと沿岸レクリエーションインフラに支えられ、ヨーロッパの需要を牽引しています。ヨーロッパの湖や川の排出基準に関する規制動向は、プレミアム化とよりクリーンな推進システムへの移行を加速させ、ユニットボリュームが modestly に成長する中でも平均取引価値を向上させています。

アジア太平洋地域は最も成長率の高い地域市場であり、2033年までのCAGRは9.5%を超えると推定されています。中国、オーストラリア、日本、ASEANクラスターが主要な成長貢献者です。可処分所得の増加、マリーナ開発プログラムの拡大、観光指向の水インフラへの政府投資が主要な需要ドライバーです。特にオーストラリアは、人口比で構造的に高いボート参加率を持っており、プレミアム北米OEMのターゲット市場としてますます重要になっています。

ブラジルとアルゼンチンに率いられる南米は、地域CAGRが約7.1%の新たな機会を表しています。ブラジルの広大な河川および貯水池ネットワークと、都市部の労働者階級の間で増加するレクリエーション収入が、主要な成長触媒です。市場開発は、外国製造船への輸入関税と、限られた国内製造規模によって制約されています。

中東およびアフリカ地域は、現在最大の収益貢献者ではありませんが、高級ウォーターフロント開発およびマリーナインフラプロジェクトが急速に進展しているGCC諸国をターゲットとするOEMから初期投資を引き付けています。

デッキボート市場における平均販売価格は、原材料コストのインフレ、機能強化、およびパンデミック後の需要急増中の需給不均衡の収束に牽引され、2020年から2024年の期間に持続的な上昇圧力を経験しました。18〜20フィートの範囲のエントリーレベルデッキボートは、2024年には約35,000〜50,000ドルの平均小売価格であり、21〜24フィートのセグメントのミドルレンジモデルは60,000〜95,000ドルでした。24フィートを超えるプレミアムおよびパフォーマンス志向の構成は、特に高出力エンジンパッケージと完全なアクセサリースイートを備えている場合、100,000ドルを超える取引が regular でした。

デッキボート市場におけるメーカーの粗利益は、ブランドポジショニングと生産規模によって異なりますが、通常18%から28%の範囲です。エントリーおよびミドルティアでオペレーションするボリューム志向のOEMは、競争力のある価格圧力と収益に対する原材料エクスポージャーの割合が高いため、この範囲の下限でオペレーションする傾向があります。プレミアムポジションのブランドは、ブランドプレミアム、オプションの付帯率、およびディーラー割引要件の低さにより、優れた利益率プロファイルを実現します。

ディーラーマージンレイヤー — 通常、希望小売価格の18%〜22% — は、ディーラーが新船販売と、サービス、アクセサリー、融資手数料収入を含む高利益率のアフターマーケット収益ストリームの両方から恩恵を受けるため、バリューチェーンで最も安定したマージンプールを表します。しかし、2022年以降の金利上昇により、ディーラーのフロアプラン融資コストは大幅に増加しており、一部のディーラーが在庫を rational ize し、投機的な在庫を削減する原因となった運転資金の圧力を生み出しています。

グラスファイバー補強材、マリングレードの室内装飾フォーム、アルミニウム押出材のコモディティサイクルは、製造コスト構造内で最も変動しやすいコストレバーを表します。マリン室内装飾市場および関連するフォームとファブリックのサプライチェーンは、2021年から2023年の間に大幅なコスト上昇を経験し、OEMは増加分の約半分を吸収し、残りを小売価格に転嫁しました。2023年後半からこれらの投入コストの正常化が一部の利益率の緩和を提供しましたが、歴史的なコストベースラインへの完全な復帰は予想されていません。

デッキボート市場の顧客基盤は、主に35歳から60歳の家族向けレクリエーションボーターで構成されており、世帯収入は通常年間90,000ドルを超えています。この人口統計セグメントは、デッキスペース、座席容量、および多用途性を優先しており、消費者の選好調査では、純粋な速度やウェイクパフォーマンス指標よりもこれらの属性を consistently にランク付けしています。デッキボートのマルチユースポジショニング — 湖畔クルージング、水泳、水上スキー、社交的なエンターテイメントに equally に適しています — は、このバイヤーコホートの primary 購入ドライバーです。

二次的で急速に成長しているバイヤーセグメントは、25歳から40歳の若いウォータースポーツ志向の消費者で構成されており、デッキボートを、専用ウェイク船のより高い価格ポイントにコミットすることなく、ウェイクスポーツへの手頃なエントリーポイントと見なしています。このセグメントは、タワー互換性、バラストシステム利用可能性、およびステレオシステム品質により greater emphasis を置き、デジタルマーケティングチャネルおよびソーシャルプラットフォームでのピアレビューコンテンツに greater responsive です。

調達チャネルは、デジタル発見およびオンラインでの事前構成済み仕様へと meaningfully にシフトしており、北米のバイヤーの65%以上が、物理的なディーラーと関わる前に、メーカーのウェブサイト、YouTubeレビュー、およびボートフォーラムを通じて primary リサーチを実施したと報告しています。しかし、最終的な取引は、マリン融資の複雑さ、下取り評価、および試乗要件が対面での小売関係の重要性を維持しているため、依然として主にディーラーレベルで発生します。

価格感応度は、サブセグメントによって著しく異なります。エントリーレベルのバイヤーは、ステッカー価格よりも月々の支払いレベルに acutely sensitive であり、MSRP調整よりも融資レートの動きがより強力な需要レバーとなります。対照的に、プレミアムバイヤーは、価格弾力性が低く、ブランドの伝統、素材の品質、およびテクノロジー統合などの製品差別化シグナルにより強く反応します。

日本のデッキボート市場は、そのユニークな地理的特徴、経済的特性、およびレクリエーション行動により、グローバル市場とは異なる様相を呈しています。日本の国土は島国であり、豊かな海岸線と多数の湖沼を有していますが、国土面積が限られているため、大型レクリエーションボートの普及は、欧米諸国と比較して限定的です。しかし、限られた水域での効率的な利用と、多目的性を重視する消費者の嗜好が、デッキボートのような、限られたスペースでも最大限の快適性と機能性を提供する船舶に有利に働くと考えられます。国内総生産(GDP)の成熟度と、高品質な製品に対する消費者の信頼は、市場の安定した成長を支える要因となるでしょう。具体的には、2024年時点で約32億3,000万ドルのグローバル市場規模に占める日本のシェアはまだ小さいと推定されますが、年平均成長率7.6%というグローバル市場の成長率、および日本国内におけるレジャー活動の多様化は、将来的な市場拡大の可能性を示唆しています。特に、湖畔の別荘地やマリーナでの利用、家族や友人との水上でのレクリエーション活動への関心の高まりが、デッキボートの需要を牽引すると見られます。

日本市場で活動する主要な企業としては、グローバル市場でも存在感を示す「Four Winns」や「Sea Ray」といった北米ブランドの輸入販売代理店が挙げられます。これらのブランドは、高品質な造りと洗練されたデザインで、日本の富裕層やマリン愛好家から支持を得ています。また、日本国内においては、小型船舶の製造に強みを持つメーカーや、マリン用品の販売網を持つ商社などが、デッキボートの輸入販売やカスタマイズサービスを提供している可能性があります。現時点では、国内に特化した大手デッキボートメーカーの存在は限定的ですが、既存のボートメーカーがデッキボートのラインナップを拡充したり、海外ブランドとの提携を深めたりすることで、将来的に日本国内での製造・販売拠点を確立する可能性も否定できません。

日本における規制・基準フレームワークとしては、船舶安全法に基づく小型船舶の登録・検査制度が最も直接的に関連します。デッキボートも、そのサイズや用途に応じて、これらの法規制を遵守する必要があります。また、環境保全への意識の高まりから、排出ガス規制や騒音規制といった、より環境に配慮した船舶の普及を促進する施策も、将来的な製品開発や市場動向に影響を与える可能性があります。具体的には、船舶の安全基準を定めるJIS規格(日本産業規格)や、内燃機関に関する環境規制などが、間接的に関連してくることも考えられます。

日本のデッキボートの流通チャネルとしては、専門のマリーナ、ボートディーラー、および一部の大型マリン用品店が中心となるでしょう。消費者の購買行動としては、まずインターネットで情報を収集し、製品の仕様や価格を比較検討した後、実店舗で現物を確認し、試乗を経て購入を決定するという流れが一般的です。特に、品質や安全性に対する関心が高いため、信頼できるディーラーからの購入、および充実したアフターサービスが重視されます。また、近年の傾向として、SNSなどのソーシャルメディアを活用した情報収集や、オーナーズクラブのようなコミュニティ活動への参加も、購買意思決定に影響を与える要因となっています。予算面では、車両価格に加えて、係留費、保険料、メンテナンス費用といった維持費も考慮されるため、手頃な価格帯でありながら、機能性とデザイン性を兼ね備えたモデルが、より多くの消費者に受け入れられると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

The foundation of this report rests on a robust primary research framework, accounting for 70–80% of the total research effort conducted for the Deck Boat Market (2026–2034). This hands-on intelligence gathering ensures that the findings reflect real-world market dynamics, current industry sentiment, and forward-looking strategic perspectives that secondary sources alone cannot capture.

Primary research was executed through structured questionnaires, in-depth telephonic interviews, and virtual one-on-one discussions with key participants spanning the full deck boat value chain. The following company types were specifically targeted to ensure comprehensive value chain coverage:

The specific stakeholder designations interviewed to capture decision-making insights include:

All primary interactions were conducted under structured discussion guides, and responses were anonymized and aggregated to protect respondent confidentiality. Data collected was subsequently validated through follow-up triangulation rounds.

| Stakeholder Role | Interview Share (%) |

|---|---|

| マリン製品エンジニアリングマネージャー | 30% |

| パワースポーツ・マリンカテゴリーバイヤー | 27% |

| マリーナオペレーションディレクター・フリートマネージャー | 23% |

| 規制遵守・ホモロゲーションスペシャリスト | 20% |

| Company Type | Representation (%) |

|---|---|

| デッキボートOEM・メーカー | 28% |

| マリン推進システムサプライヤー | 22% |

| ボートディーラー・マリン小売業者 | 23% |

| マリンコンポーネント・アクセサリーメーカー | 15% |

| マリーナ事業者・ボートレンタル/チャータープロバイダー | 12% |

The remaining 20–30% of the research effort was dedicated to a rigorous secondary research process, benchmarking primary findings against established public, governmental, and institutional data sources. Notably, data from generic market research aggregator websites was explicitly excluded to preserve source integrity.

Government & Official Statistical Sources:

Trade Associations & Industry Organizations:

Financial Databases Leveraged:

Market sizing for the global Deck Boat Market was constructed using a dual-methodology approach combining top-down and bottom-up estimation, with outputs reconciled through multi-level data triangulation to produce a single auditable market size estimate at both the global and sub-segment levels.

Top-Down Methodology: The global recreational powerboat market size (sourced from ICOMIA and NMMA statistical abstracts) was used as the macro universe. Deck boats' share of the broader powerboat segment was derived from historical registration data, manufacturer shipment disclosures, and trade association category-level breakdowns. Regional shares were allocated using GDP per capita, coastal/inland waterway access indices, recreational marine penetration rates, and vessel registration growth trajectories by country.

Bottom-Up Methodology: The bottom-up model was constructed by aggregating demand from the unit level upward, using the following specific metrics and variables:

Multi-Level Data Triangulation: All bottom-up estimates were cross-validated against: (1) top-down macro share allocations, (2) manufacturer revenue disclosures and implied ASP-derived unit volumes, and (3) independent dealer and marina operator demand signals captured in primary research. Discrepancies exceeding ±8% between triangulation layers triggered a secondary validation loop, ensuring internal consistency across all 35+ country-level models and 12 sub-segment combinations before final market size consolidation.

All data points, estimates, and forecasts presented in this report carry a guaranteed estimated accuracy level of 85–90%, achieved through a structured quality assurance protocol embedded at every stage of the research lifecycle.

船舶製造施設の高い資本要件、独自の船体設計IP、確立されたディーラーネットワークが参入障壁を形成しています。シーレイやチャパラルといった既存企業は、数十年にわたるブランドエクイティと、新規参入企業が迅速に再現できない認定サービスインフラを活用しています。米国沿岸警備隊およびEUのレクリエーションクラフト指令の規制遵守も、新規参入者にとってさらなるコスト負担となります。

2024年現在、シーレイ、フォーウィンズ、チャパラル、クラウンラインが世界のデッキボート市場で支配的な地位を占めています。これらのOEMは、約47%の世界需要を占める北米全体での船体革新、エンジンパートナーシップ、ディーラーネットワークの密度で競合しています。タホボートとハリケーンは価格に敏感なセグメントに対応しており、全体として断片的でありながらトップヘビーな競争構造を強化しています。

シングルデッキボートは、ダブルデッキ構成と比較して価格が低く、より幅広い消費者が利用できるため、最大の製品タイプセグメントを占めています。用途としては、若者のレクリエーションのトレンドや競技性のあるウォータースポーツへの参加率に牽引され、ウェイクボードとウェイクサーフ用途が最も急速に成長しているカテゴリです。内燃機関が依然として主要な動力源ですが、バッテリーのエネルギー密度が向上するにつれて電動も勢いを増しています。

グラスファイバー樹脂、海洋グレードアルミニウム、ステンレス鋼部品がデッキボートメーカーの主な原材料コストを構成しています。グラスファイバー製造に使用される石油化学製品の供給網の混乱は、2021年から2023年の樹脂価格の変動時に見られたように、利益率に直接影響します。エンジン供給は、主にマーキュリーマリンとボルボペンタに集中しており、多くの中堅OEMにとって単一ソースへの依存リスクを生み出しています。

電動推進システムは最も構造的に破壊的な力であり、トルキードやビジョンマリンテクノロジーズのような企業は、バッテリー駆動のスターンドライブ代替品を進歩させています。現在の7.6%のCAGRでは、電動化のタイムラインは市場に依存していますが、ヨーロッパの内陸水路における規制圧力は採用を加速させています。ハイドロフォイル支援船体設計は、抵抗と燃料消費を削減する新興の代替品であり、今後10年間で従来のプレーニング船体アーキテクチャを時代遅れにする可能性があります。

世界のデッキボート市場は2024年に32.3億ドルの価値があり、2033年までCAGR 7.6%で成長すると予測されています。このペースでは、市場は北米のレクリエーションボート需要とアジア太平洋市場への段階的な浸透に牽引され、2033年までに約62億ドルを上回る見込みです。オセアニアおよびASEANのサブ地域での可処分所得の増加は、予測期間中の二次的な成長要因として特定されています。