1. 風力エネルギー市場の現在の規模と2033年までの予測成長率はどのくらいですか?

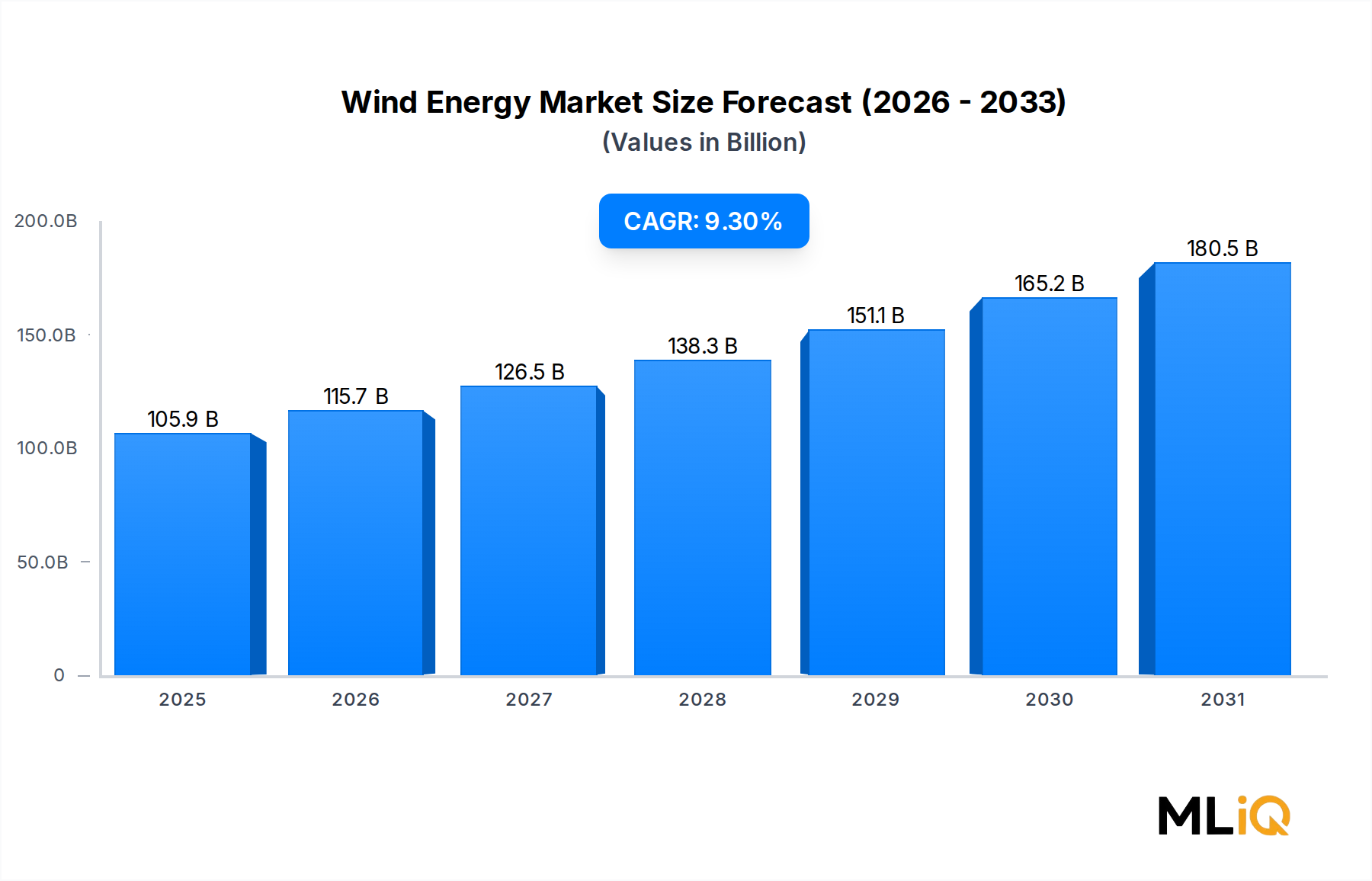

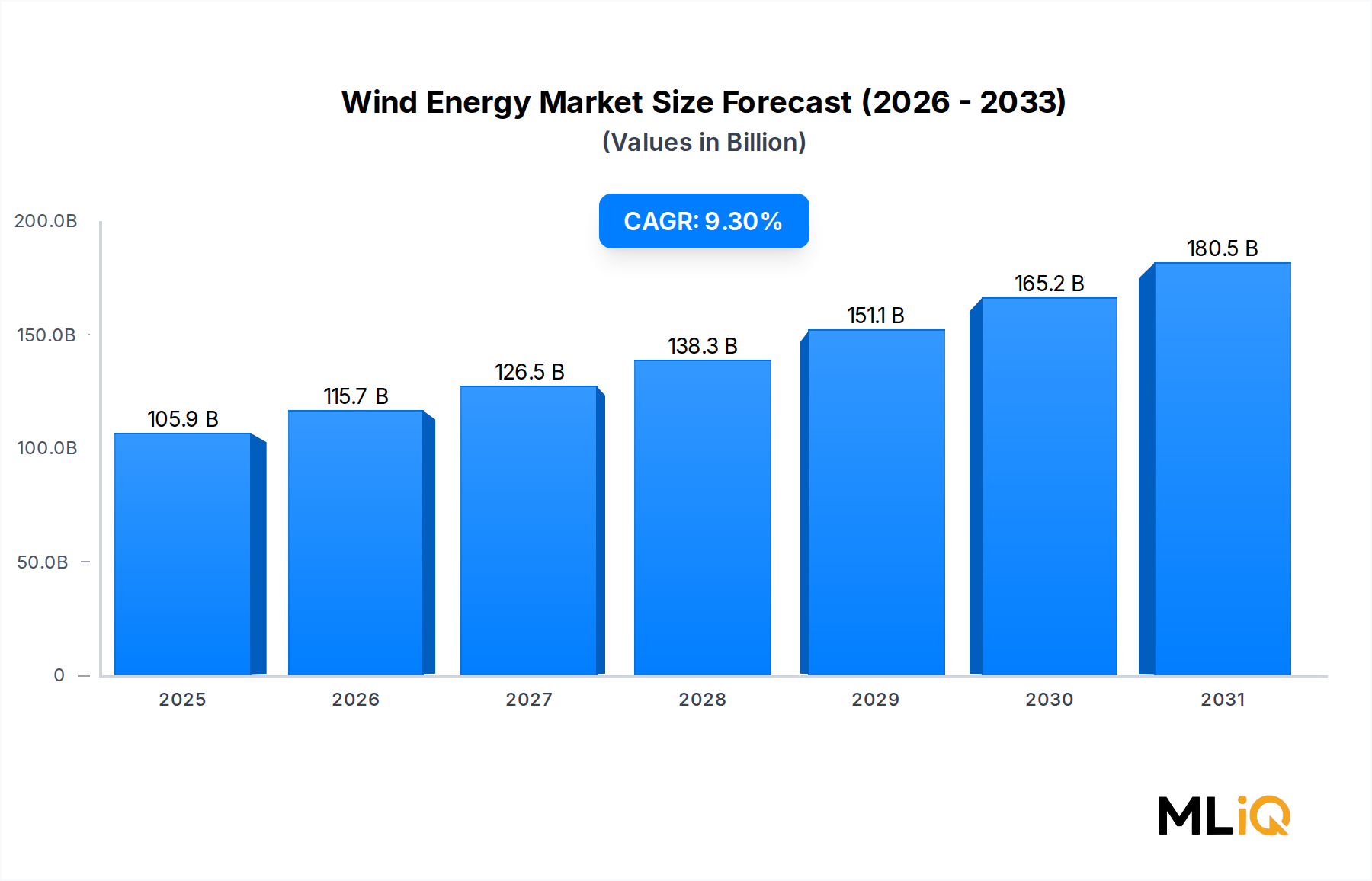

風力エネルギー市場は1,058億8,000万ドルの価値があり、2033年までに年平均成長率9.3%で成長すると予測されています。この軌道は、世界中の洋上および陸上セグメント全体で継続的な資本投下を反映しています。このペースで、市場は予測期間内に絶対値で2倍以上に成長する見込みです。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の風力エネルギー市場は、政策コミットメントの急増、技術コストの低下、そして脱炭素化に向けた前例のない世界的転換を背景に、加速的な拡大期にあります。分析基準年において、市場規模は1,058.8億ドル(約16.4兆円)と評価されており、予測期間中に年平均成長率(CAGR)9.3%で成長すると予測されています。これは、堅調な投資家信頼と世界中の電力生産インフラにおける構造的変化を反映しています。

いくつかのマクロ的な追い風が、この市場を前進させています。第一に、130カ国以上によるグローバルなネットゼロ炭素中立誓約が、風力発電容量の追加を強く奨励する規制環境を生み出しました。欧州、北米、アジア太平洋地域の各国政府は、洋上および陸上セグメントにおける資本展開のリスクを低減する生産税額控除、固定価格買い取り制度(FIT)、再生可能エネルギーポートフォリオ基準を提供しています。第二に、風力発電の均等化発電原価(LCOE)は過去10年間で70%以上低下し、風力発電による電力は、従来の化石燃料発電とコスト競争力があり、多くの地域ではそれよりも安価になっています。

需要は、産業用および商業用のエンドユーザーセグメントによって牽引されており、これらを合わせると風力エネルギーのオフテイク契約の大部分を占めています。科学に基づいた排出量目標を追求する企業は、風力発電開発事業者と直接長期電力購入契約(PPA)を締結し、新規プロジェクト開発のための安定した収益基盤を創出しています。住宅セグメントは、絶対量としては小さいものの、コミュニティ風力や分散型発電スキームを通じて、特にスカンジナビア諸国や北米の農村部で注目を集めています。

技術的には、市場はより大型のタービンプラットフォームへの移行を目の当たりにしており、洋上アプリケーションではローター直径が日常的に220メートルを超え、陸上構成ではハブ高さが160メートルを超えるようになっています。このスケールアップは容量係数を劇的に改善し、北海のような主要な場所では洋上設備が現在50%を超える平均容量係数を達成しています。

今後、風力とエネルギー貯蔵市場およびデジタルグリッド管理システムの統合は、新たな収益源を解放し、これまで風力のベースロード供給シェアを制約してきた間欠性に関する懸念に対処すると期待されています。風力資産と併設された水素電解装置の導入の収束は、ドイツ、オーストラリア、チリでパイロットプロジェクトがすでに稼働している新興フロンティアです。

2030年までに、風力エネルギー市場は世界の新規発電投資において最大の単一カテゴリーの一つを占めると予想されており、年間容量追加量は年間200 GWを超えると見込まれています。サプライチェーンの現地化義務、貿易政策、そして地政学的なエネルギー安全保障上の要請の間の戦略的な相互作用が、予測期間中の市場構造と競争ダイナミクスを決定する変数となるでしょう。

洋上セグメントは、展開された設備投資額において風力エネルギー市場内で最大の単一収益発生セグメントとして浮上しており、同時に設置容量追加量では最も急速に成長しているサブカテゴリーです。歴史的に陸上風力が累積設置ベースで市場を支配していましたが、洋上風力はその優れたエネルギー収量、高密度な沿岸負荷中心への近接性、およびより大型のタービンプラットフォームの利用可能性により、高所得市場における主要な投資対象となっています。

洋上設備は、海上でのより強く、より一貫した風速の恩恵を受け、陸上プロジェクトと比較して構造的に15~20パーセンテージポイント高い容量係数を生み出します。世界で最も成熟した洋上風力市場である北海では、Vestas Wind SystemsやSIEMENSのような開発事業者が運営する主要なプロジェクトで平均容量係数が52~58%に達しています。この性能差は、海底ケーブル、モノパイルまたはジャケット基礎、専門の設置船など、洋上インフラの高い資本集約度にもかかわらず、優れたプロジェクト経済性に直接結びついています。

洋上風力市場は、政府系ファンド、インフラ年金資本、主要なエネルギー公益事業者などを引き付けています。英国では、差額決済契約(CfD)入札メカニズムが、最近のラウンドで洋上風力コストを45ポンド/MWh未満に押し下げる上で重要な役割を果たし、競争力のある洋上調達のグローバルベンチマークを確立しました。ドイツの2030年までの入札パイプラインは、追加で30 GWの洋上容量を目標としており、米国東海岸の開発パイプライン(ニューヨーク州からバージニア州までの州を網羅)は40 GWを超える確約されたパイプラインを表しています。

洋上セグメントで事業を展開する主要企業には、洋上展開専用に設計されたV236-15 MWタービンプラットフォームに注力しているVestas Wind Systemsや、Siemens Gamesa Renewable Energy部門が14~15 MW定格の直接駆動プラットフォームSG 14-222 DDを供給しているSIEMENSが含まれます。General Electric CompanyはHaliade-Xタービンファミリーを進化させ、13 MWバージョンはすでに英国のドッガーバンクで稼働を開始しています。ドッガーバンクは、完成時には世界最大の洋上風力発電所となります。

洋上セグメントの優位性は、陸上風力開発が直面している構造的制約によっても強化されています。それは、人口密度の高い欧州市場における土地利用紛争、景観上の異議、および送電網接続の待機列です。ドイツ、フランス、米国の一部における陸上プロジェクトの計画および許認可期間は5~8年に延長されており、開発事業者と資本は洋上へと向かっています。洋上では、政府の中央入札を通じて大規模なリース区域を確保できます。

現在、固定式洋上技術が設置容量を支配していますが、浮体式洋上風力は急速に成熟しています。浮体式プラットフォームは、水深60メートルを超える風力資源を解放し、日本、韓国、ノルウェー、カリフォルニア、地中海の沖合に広大な新しい開発ゾーンを開拓します。ノルウェー(Hywind Scotland)とポルトガル(WindFloat Atlantic)でのパイロットプロジェクトは技術的実現可能性を実証しており、商業規模の浮体式展開は2027年以降に具体化し始めると予測されています。

洋上セグメントの風力エネルギー市場総収益に占める割合は、現在の約35%から予測期間末には50%以上に増加すると予想されています。これは、個々のプロジェクト規模の拡大、1 MWあたりの資本コストの高さ、および新規容量追加の海洋環境への継続的なシフトの組み合わせによって推進されます。したがって、このセグメントの優位性は、サプライチェーン投資(港湾インフラ、ケーブル製造、設置船など)が主に洋上要件に特化しているため、構造的かつ自己強化的なものです。

風力エネルギー市場は、加速する成長要因と構造的制約が複雑に絡み合い、展開のペースと地理を集合的に決定しています。

市場を推進する上で、政策支援が最も強力な単一の需要触媒であり続けています。米国のインフレ抑制法(2022年)は、新規風力プロジェクトに対する生産税額控除(PTC)を0.028ドル/kWhに延長および拡大し、直接支払い規定により、免税団体がクレジットを現金化できるようにしました。これにより、この10年間で合計3,700億ドルのクリーンエネルギー投資コミットメントが推定されており、そのかなりの部分が風力に充てられています。欧州では、REPowerEU計画が2030年までに510 GWの風力容量を目標としており、年間約37 GWの設置率を必要とします。これは2022年の設置ペースである19 GWのほぼ2倍です。

技術コストのデフレは、競争力を引き続き牽引しています。業界ベンチマークによると、タービンの設備コストは2010年の約1,900ドル/kWから、2023年には成熟した陸上市場で900ドル/kW未満に低下しました。洋上コストは絶対値では約3,200~4,500ドル/kWと高いものの、同様に低下しており、サプライチェーンの規模拡大に伴い継続的な下降傾向にあります。

グリッド統合はますます重要な制約となっています。米国では、相互接続待ち行列の未処理分が、すべての発電タイプにわたる合計要求容量の2,000 GW以上に達しており、風力と太陽光がその大部分を占めています。平均的な相互接続調査期間は4~5年に延長され、収益創出を遅らせ、プロジェクト開発リスクを高める実質的なボトルネックを生み出しています。

サプライチェーンのインフレは、もう一つの拘束的制約です。2021年から2023年にかけて、鉄鋼価格はパンデミック前の基準から60%以上上昇し、風力発電塔と基礎のコストに直接影響を与えました。エポキシ樹脂とガラス繊維の不足はブレード製造のスループットを制約し、複数の主要プロジェクトでタービン納入の6~18ヶ月の遅延に寄与しました。

ドイツを含むいくつかの主要な地理的地域では、許認可の複雑さと事業運営に対する社会的受容が引き続き陸上風力市場を制約しており、地元当局の異議が歴史的に国家目標に対する展開を遅らせてきました。

General Electric Company: 世界をリードするタービンメーカーであるGeneral Electricは、Haliade-X洋上タービンプラットフォームを進化させ、北米および欧州全域にわたる大規模な設置ベースを維持しており、高容量の洋上プロジェクトに戦略的に注力しています。

Vestas Wind Systems: デンマークのタービンOEMは、風力タービン供給において世界最大の市場シェアの一つを占めており、陸上および洋上プラットフォームにわたる多様なポートフォリオと、高収益の経常収益を提供する成長中のサービス事業を展開しています。

SIEMENS: Siemens Gamesa Renewable Energyの合弁事業を通じて事業を展開するSIEMENSは、洋上セグメントにおける支配的な勢力であり、SG 14-222 DDタービンは商用洋上技術の現在の最前線を代表し、大量の受注残を抱えています。

ENERCON GMBH: ギアレス直接駆動型陸上タービンを専門とするドイツのタービンメーカーであるENERCON GMBHは、欧州の陸上セグメントで強力な地位を維持しており、長い資産寿命と低いメンテナンス要件で評価されています。

NextEra Energy, Inc.: 容量で米国最大の再生可能エネルギー発電事業者であるNextEra Energy, Inc.は、膨大な数の風力プロジェクトを開発、所有、運営しており、企業向け再生可能エネルギー市場におけるPPAベースのオフテイクの主要な推進者です。

American Electric Power Company, Inc.: 米国中部全域にわたる大規模な風力発電資産を持つ主要な規制対象公益事業者であるAmerican Electric Power Company, Inc.は、大規模な風力調達を長期的な統合資源計画フレームワークに組み込んでいます。

Xcel Energy Inc.: 米国8州で事業を展開する公益事業者であるXcel Energy Inc.は、2050年までに100%カーボンフリー電力の実現を約束しており、大規模な風力調達の早期導入者であり、国内で最も風力浸透度の高いグリッドの一部を運営しています。

Exelon Corporation (EXC): 多角的な公益事業持株会社であるExelon Corporation (EXC)は、中部大西洋岸および中西部地域における風力エネルギー統合を支援する再生可能エネルギー発電および送電インフラに利害関係を持っています。

Avangrid, Inc.: Iberdrolaの子会社であるAvangrid, Inc.は、米国を代表する再生可能エネルギー開発事業者の一つであり、ニューイングランドおよび中部大西洋岸でのプロジェクトを含む、大規模な洋上風力開発パイプラインを抱えています。

Ameren Corporation: 中西部の公益事業者であるAmeren Corporationは、再生可能エネルギーポートフォリオを拡大しており、ミズーリ州およびイリノイ州の再生可能エネルギー基準を満たすために風力エネルギー調達に着手しています。

2024年1月: 米国海洋エネルギー管理局(BOEM)は、ニューヨーク沖のエンパイア・ウィンド1プロジェクトに関する最終環境影響評価書を承認しました。これは、東海岸の洋上開発にとって重要な連邦政府の許認可のマイルストーンとなります。

2024年3月: Vestas Wind Systemsは、複数の欧州市場全体で1.26 GWの陸上タービンを受注しました。これは、同社史上最大の四半期単一受注量の一つであり、短期的な需要回復の強さを示しています。

2024年5月: 欧州連合は、改訂された再生可能エネルギー指令(RED III)を正式に採択し、2030年までに拘束力のある42.5%の再生可能エネルギー目標を設定しました。風力エネルギーは、新規容量追加の最大の単一シェアに貢献すると予想されています。

2023年8月: Siemens Gamesa Renewable Energyは、複数の陸上タービンモデルでブレード欠陥が発見されたことを受け、再編と品質レビュープログラムを発表しました。これにより、プロジェクトの遅延と業界全体の保証条項の見直しが行われました。

2023年10月: 英国は第7回差額決済契約(AR5)入札を実施し、記録的な低水準の行使価格で3.7 GWの洋上風力容量を落札しました。これは、成熟した入札市場における継続的なコスト競争力を示しています。

2023年12月: 中国国家エネルギー局は、同国の累積風力設置容量が440 GWを超えたと報告し、設置ベースで世界最大の風力エネルギー市場としての地位を固めました。

2024年2月: General Electric Companyは、エネルギー事業をGE Vernovaとしてスピンオフを完了し、風力、ガス、グリッド技術に特化した上場企業を設立しました。これにより、風力エネルギー市場への戦略的焦点が明確になりました。

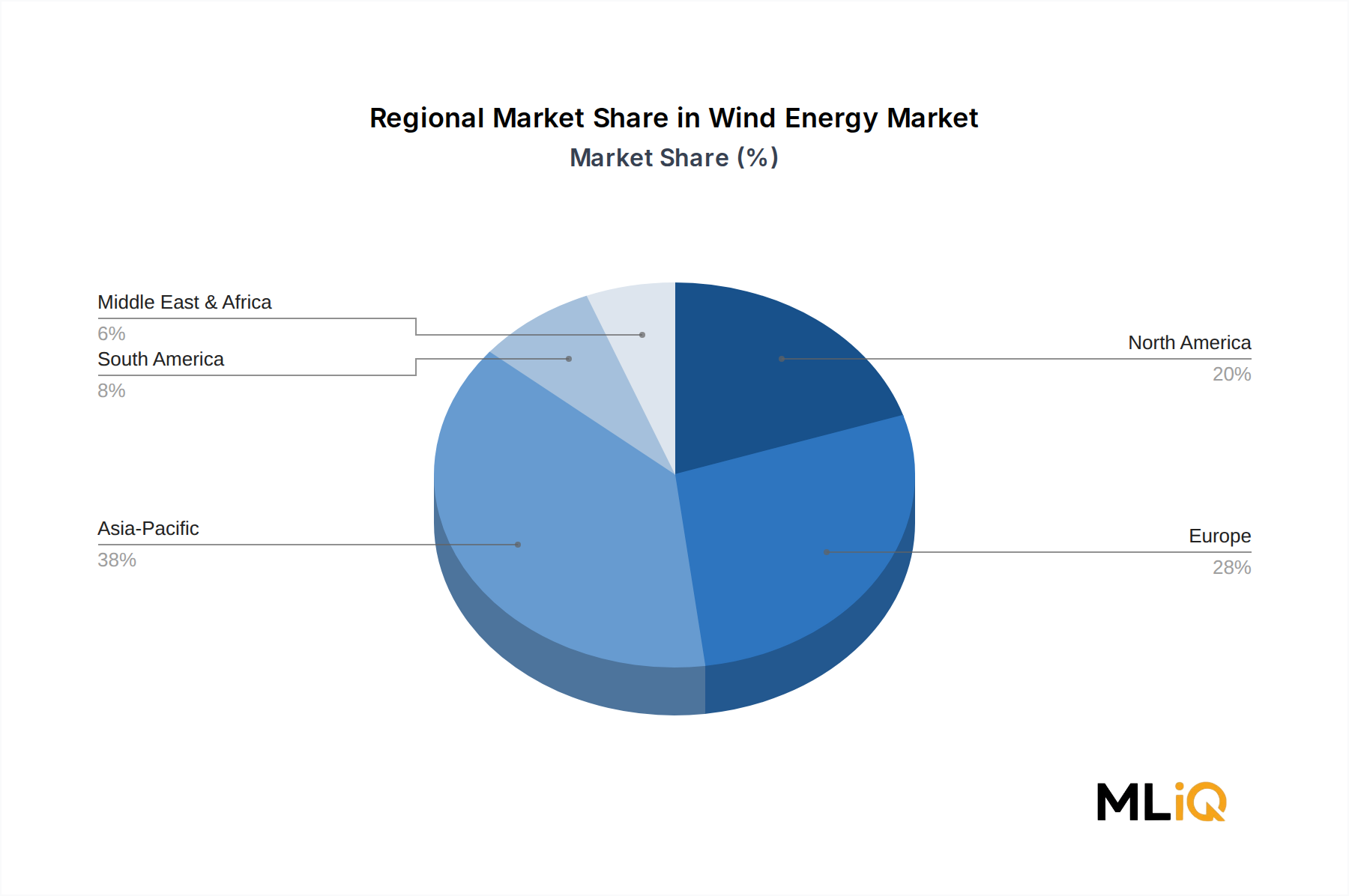

風力エネルギー市場は、成長軌道、設置ベースの成熟度、主要な需要触媒の点で、地域によって顕著な異質性を示しています。

アジア太平洋地域は、設置容量および年間追加量において支配的な地域であり、中国が圧倒的にリードしています。中国だけで、2023年の世界の新規風力容量追加量の約60%を占め、積極的な国家再生可能エネルギー目標と成熟した国内サプライチェーンによって推進されています。インドは同地域で2番目の主要な成長エンジンであり、政府は現在の約44 GWのベースから2030年までに140 GWの風力容量を目標としています。アジア太平洋地域は、年間平均成長率(CAGR)約10.5~11.0%を維持し、世界で最も急速に成長する地域となることが予測されています。アジア太平洋地域の発電市場のダイナミクスは、風力のベースロード貢献の増加によって根本的に変化しています。

欧州は、世界で最も成熟した洋上風力市場であり、北海が開発活動の中心となっています。ドイツ、英国、オランダ、デンマークが協力して欧州の設置容量の大部分を占めています。同地域の陸上開発パイプラインは許認可の逆風に直面していますが、REPowerEUの義務の下で洋上追加が加速しています。欧州の地域CAGRは8.5~9.0%と推定されており、成熟市場の統合と強力な洋上成長パイプラインのバランスを反映しています。

米国に牽引される北米は、インフレ抑制法後の政策主導の加速を経験しています。米国は2023年に約9 GWの風力容量を追加し、許認可および建設のさまざまな段階にある100 GWを超える開発パイプラインを維持しています。カナダは、アルバータ州やオンタリオ州などの州で風力容量を拡大しています。北米の地域CAGRは9.0~9.5%と推定されており、再生可能エネルギーのより高い浸透を可能にするスマートグリッド市場への投資に支えられています。

特にブラジルとチリのラテンアメリカは、高成長市場として浮上しています。ブラジル北東部地域は優れた風力資源を提供し、同国は世界で最も競争力のある再生可能エネルギー入札フレームワークの一つを開発しました。同地域のCAGRは10.0~10.5%と推定されています。

中東およびアフリカは、サウジアラビア、南アフリカ、モロッコが容量増強を主導し、新興フロンティアを表しています。同地域のCAGRは低いベースから11.0~12.0%と推定されており、大規模プロジェクトは国家開発の義務によって支えられています。

風力エネルギー市場は世界の貿易フローに深く組み込まれており、主要コンポーネント(タービン、ブレード、タワー、発電機、パワーエレクトロニクス)は、最終設置前に複数の国際国境を越えています。

中国は風力タービン部品の主要輸出国としての地位を確立しており、世界のブレードおよびタワー製造の大部分を供給しています。Goldwind、CSSC、Windeyを含む中国のメーカーは、国家主導の産業政策、低コストの資金調達、および完全に統合された国内サプライチェーンの恩恵を受けてきました。しかし、彼らの西洋市場への浸透は、貿易政策と国家安全保障上の考慮事項の組み合わせによって構造的に制約されてきました。

欧州連合は中国製太陽光製品に追加輸入関税を課し、外国補助金規制(FSR)フレームワークの下で補助金付き風力タービン輸入を精査する意図を示唆しています。2023年に開始された、欧州プロジェクト向けの中国風力タービン調達慣行に関するEUの調査は、懲罰的措置が実施された場合、貿易フローを実質的に変更する可能性があり、Vestas Wind SystemsやSIEMENSなどの欧州OEMに利益をもたらす可能性があります。

米国では、インフレ抑制法および超党派インフラ法に組み込まれた「バイ・アメリカン」条項により、連邦インセンティブを受けるプロジェクトには国内生産コンテンツの閾値が要求されます。風力発電タワーは、ベトナム、インドネシア、マレーシア、韓国からの輸入に対してアンチダンピングおよび相殺関税命令の対象となっており、生産者と原産国によって関税率は3%から400%以上に及びます。これらの措置は、国内のタワー製造投資を奨励し、オハイオ州、バージニア州、テキサス州などの州で新しい施設が発表されています。

変圧器、開閉装置を供給する電気機器市場、

日本は、エネルギー自給率の低さと2050年カーボンニュートラル目標達成への強いコミットメントから、風力エネルギー市場の拡大が不可欠な国です。国土が狭く山がちな地形のため、陸上風力の開発余地が限られる一方で、排他的経済水域に広がる深海域は、浮体式洋上風力発電にとって大きな潜在力を持っています。本レポートで言及されているように、浮体式プラットフォームは水深60メートルを超える海域での風力資源活用を可能にし、日本の沖合に新たな大規模開発ゾーンを開拓すると期待されています。アジア太平洋地域は世界の風力エネルギー市場において最も急速に成長している地域であり、日本もこの成長に貢献しています。

日本の風力市場を牽引する主要企業としては、総合電機メーカーである三菱重工業(MHI)がタービン製造や技術開発において重要な役割を担っています。また、J-POWER(電源開発)のような大手電力会社は、洋上・陸上風力発電所の開発・運営に積極的に投資しています。丸紅、住友商事、三井物産といった大手総合商社も、国内外での風力発電プロジェクト開発や投資を通じて、重要なプレーヤーとなっています。Vestas、Siemens Gamesa、General Electricといったグローバル大手タービンメーカーも、日本の厳しい環境基準と技術要件に対応しながら、現地パートナーシップを通じて日本市場で活動しています。

日本における風力発電の導入は、経済産業省(METI)が定める規制フレームワークに基づいて進められています。再生可能エネルギーの導入を促進するため、かつての固定価格買い取り制度(FIT)から、市場価格に連動する固定価格プレミアム制度(FIP)への移行が進められています。大規模プロジェクト、特に洋上風力発電においては、環境影響評価(EIA)法に基づく厳格な環境アセスメントが義務付けられています。さらに、漁業法や港湾法など、海洋空間の利用に関する複数の法律が洋上開発に影響を与え、漁業関係者との調整が不可欠です。電力系統への接続は、各地域の一般送配電事業者によって管理され、送電網の増強が今後の課題とされています。

風力発電の電力販売チャネルは、主に大手電力会社への売電、独立系発電事業者(IPP)による供給、そして近年増加傾向にある大口需要家との直接電力購入契約(PPA)が挙げられます。消費者行動に関しては、エネルギー安全保障と環境意識の高さが特徴ですが、陸上風力に対しては景観や騒音に関する住民の懸念(NIMBY現象)が存在します。洋上風力はこれらの懸念を軽減する一方で、漁業への影響や海洋生態系への配慮が重視されます。日本市場は一般的に建設コストが高い傾向にあるものの、技術革新、特に浮体式洋上風力技術への期待が大きく、長期的な安定供給とコスト効率の両立が求められています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

風力エネルギー市場は1,058億8,000万ドルの価値があり、2033年までに年平均成長率9.3%で成長すると予測されています。この軌道は、世界中の洋上および陸上セグメント全体で継続的な資本投下を反映しています。このペースで、市場は予測期間内に絶対値で2倍以上に成長する見込みです。

風力エネルギーは、産業用および商業用のエンドユーザーが採用するスコープ2排出量削減目標を直接サポートするゼロエミッションの発電源です。ネクステラ・エナジーやエクセル・エナジーなどの電力会社は、ESGベンチマークを満たすために電力購入契約を利用し、風力調達をネットゼロ公約に統合しています。EUおよび北米の規制枠組みでは、再生可能エネルギーポートフォリオ基準がますます義務付けられており、企業の持続可能性報告における風力の役割を強化しています。

ヴェスタス・ウィンド・システムズ、シーメンス、ゼネラル・エレクトリック・カンパニーは、欧州およびアジア太平洋地域で大規模プロジェクト契約を実行する主要なタービンOEMであり続けています。アバングリッドとアメリカン・エレクトリック・パワーは、北米で風力発電所の開発パイプラインを拡大しました。エナーコンGMBHは、直接駆動型タービン技術の進歩を続け、稼働中の風力発電所におけるギアボックス関連のメンテナンスコストを削減しています。

産業消費者は最大の最終需要家セグメントであり、エネルギー集約型製造業、データセンター、鉱業が長期的な再生可能エネルギー料金を確保しようとすることで牽引されています。小売チェーンや不動産事業者を含む商業購入者は、仮想PPAを通じて風力エネルギーを調達することが増えています。住宅需要は最小のセグメントですが、特に農村部やオフグリッド構成における分散型風力発電アプリケーションで成長しています。

インフラファンドや年金資本を含む機関投資家は、長期にわたる契約済みのキャッシュフロープロファイルを持つ公益事業規模の風力プロジェクトの主要な支援者です。ネクステラ・エナジーやエクセロン・コーポレーションなどの企業は、ポートフォリオ拡大のために多額のプロジェクトファイナンス債務と株式資本を呼び込んでいます。特に洋上風力発電は、海底リース入札が激化している欧州北欧諸国や英国市場で、政府系ファンドの参加を引きつけています。

成長は、風力発電の均等化発電コストの低下によって牽引されており、多くの地域では補助金なしで新規建設の化石燃料発電よりも安価になっています。EUのREPowerEU計画や米国のインフレ削減法による生産税額控除を含む政府の義務付けは、開発者にとって持続的な需要シグナルを生み出しています。地域シェアの推定38%を占めるアジア太平洋地域は、中国の積極的な陸上および洋上設置目標とインドの拡大する入札パイプラインに牽引され、最大の成長エンジンとなっています。