1. トンネル電界効果トランジスタ市場市場の主要な成長要因は何ですか?

などの要因がトンネル電界効果トランジスタ市場市場の拡大を後押しすると予測されています。

+1 2315155523

トンネル電界効果トランジスタ市場

トンネル電界効果トランジスタ市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のトンネル電界効果トランジスタ(TFET)市場は、13億3,837万ドル(約2,008億円)と評価されており、2025年から2033年の予測期間にかけて、年平均成長率(CAGR)11.2%で拡大すると予測されています。この堅調な成長軌道は、半導体業界が従来のMOSFETスケーリングにおける物理的限界に直面する中、超低消費電力トランジスタ技術への需要が高まっていることに支えられています。エネルギー効率の義務化、小型化の要求、およびエッジコンピューティングアーキテクチャの普及により、TFETは実験段階の興味深い存在から、商業的に実行可能なプラットフォーム技術へと昇格しました。

全ての垂直市場における主要な需要ドライバーは、従来のCMOSデバイスを制約する60 mV/decadeの熱限界を下回るサブスレッショルドスイングを抑制する必要性です。TFETはバンド間量子トンネルを介してこれを実現し、比例的なリーク電流のペナルティなしにサブ0.5 V領域への供給電圧スケーリングを可能にします。この特性により、この技術はバッテリー駆動のIoTエンドポイント、ウェアラブルデバイス、埋め込み型医療センサー、および急速に拡大する常時稼働エッジ推論チップのポートフォリオに自然に適合します。

マクロ経済の観点から見ると、米国、欧州連合、韓国、日本、中国における国家的な半導体自給自足プログラムが、先進的な製造能力と上流の研究開発に数千億ドルを投じており、TFETを含む次世代トランジスタアーキテクチャにとって好ましい資金調達環境を作り出しています。米国のCHIPSおよび科学法だけでも、直接的な半導体投資として520億ドル以上を承認しており、その一部はTFETの商業化期間に利益をもたらす探索的なデバイス物理研究に向けられています。

北米とアジア太平洋地域は市場活動の2つの主要な極を形成しており、大量の家電製品製造が集中していることから、アジア太平洋地域が最も速い絶対的な収益蓄積を示しています。ヨーロッパは自動車グレードの半導体需要を通じて強力な存在感を維持しており、特に電化プログラムが熱効率の高い電源管理ICへのニーズを促進し、TFET由来の低電力ロジックがシステムレベルで大きな利益をもたらす可能性があります。

競争環境は依然として細分化されており、既存のIDMがファブレス設計会社や大学発ベンチャー企業と共存しています。Texas Instruments、Infineon Technologies、STMicroelectronicsなどの主要企業は、トンネル効率を高めるためにIII-V族化合物材料を活用するヘテロ接合TFET構造に研究開発予算を投じています。今後、2027年から2030年の期間は、パイロットライン生産量が商業的にスケーラブルなプロセスに移行し、消費者、自動車、産業、防衛の各分野で広範な市場浸透への道を開く重要な変曲点となると予想されます。

トンネル電界効果トランジスタ市場の製品タイプ別セグメンテーションにおいて、垂直トンネルサブセグメントが最大の収益シェアを占めており、2025年から2033年の予測期間を通じてその主導的地位を維持すると予想されています。垂直トンネルアーキテクチャは、ゲート制御チャネルに垂直な方向で量子力学的なバンド間トンネルを利用し、ゲート電極とトンネル接合間のより緊密な静電結合を可能にします。この幾何学的利点は、横方向トンネル構成と比較して、より急峻なサブスレッショルド特性とより低い最小動作電圧に直接変換されます。

垂直トンネルデバイスの構造的優位性は、いくつかの製造および性能要因に起因します。まず、垂直TFETの形状は、最先端のCMOSノードの標準的な進化経路となっているフィンベースおよびゲートオールアラウンド(GAA)ナノワイヤトポロジーと本質的に互換性があります。TSMC、Samsung Foundry、Intel Foundry Servicesなどのファウンドリが3 nmおよびサブ3 nmプロセスノードへの量産を移行するにつれて、垂直TFETの統合経路はますます利用しやすくなり、従来のロジックと並行してトンネルトランジスタを導入するために必要なプロセス複雑性が削減されます。

第二に、垂直トンネル構造はヘテロ接合工学により適しており、ソース・チャネル界面でのずれたバンドアライメントまたは破断ギャップバンドアライメントが、実効トンネルバリアを劇的に低下させます。InAs、GaSb、およびInGaAsソース接点を含むIII-V/Siヘテロ接合は、オフ状態リークを1 pA/µm以下に維持しながら、500 µA/µmを超えるシミュレーションされたオン電流密度を示しており、これはホモ構造横方向デバイスでは物理的に達成不可能な性能範囲です。これらの測定基準により、垂直ヘテロ接合TFETは、サブ0.4 Vロジックアプリケーションにおいて先進のFinFETに対する直接的な競合相手として位置づけられます。

商業的な採用の観点から見ると、垂直トンネルセグメントは、超低消費電力アナログおよびミックスドシグナル製品のTFET統合を模索してきたTexas Instruments Incによる活発な研究開発投資から恩恵を受けています。Infineon Technologiesも同様に、電気自動車(EV)パワートレインにおける熱予算制約の増加に起因する、自動車用マイクロコントローラおよび電源管理アプリケーション向けの垂直TFET構造をターゲットとした研究努力を開示しています。Avago Technologies (Broadcom Inc)は、供給電圧の削減がモバイルハンドセットのバッテリー寿命延長に直接結びつくRFフロントエンドモジュール向けの垂直TFET互換プロセスフローを調査してきました。

垂直トンネルセグメントを支える学術・産業界のパイプラインは特に堅調です。MIT、imec、Stanford、シンガポール国立大学などの主要な研究機関は、歪みSiGeおよびIII-V族ヘテロ接合垂直TFETが、複数桁のドレイン電流にわたって8 mV/decadeもの低いサブスレッショルドスイングを達成できることを示す広範なデバイス特性評価を発表しており、これらの結果は独立した研究グループで再現され、現在、いくつかの先進的なファウンドリで開発中のプロセス設計キット(PDK)に反映されています。

このサブセグメント内の市場統合は緩やかに進行しています。垂直トンネル領域は現在、IDM主導の社内研究開発プログラム、独自のヘテロ接合IPを商業化するファブレススタートアップ、およびライセンスベースのビジネスモデルを追求する大学発ベンチャー企業の混在を抱えています。2026年から2028年の期間にわたり、より大規模な半導体企業が費用のかかるライセンス契約を交渉するよりもTFET IPを内部化しようとするため、買収活動が予想され、これにより垂直トンネル収益が少数の資金力のある企業に集中する傾向が加速すると考えられます。このセグメントのTFET市場総収益に占めるシェアは、2025年のベースラインで58%を超えると推定されており、ヘテロ接合プロセスの成熟が横方向代替品との性能差を広げるにつれて、2033年までに63%に近づくと予測されています。

トンネル電界効果トランジスタ市場は、定量化可能な技術固有のドライバーによって推進される一方で、短期的な採用速度を抑制する物質的な制約にも直面しています。

ドライバー1 — 先進ノードにおける電力密度危機:トランジスタのゲートピッチが10 nmを下回ると、従来のCMOSにおける静的電力密度は高性能ロジックダイで100 W/cm²を超えます。0.3~0.5 Vの供給電圧で動作するTFETアーキテクチャは、理論的には1.0 VCMOSに対する電圧比の二乗で動的電力を削減でき、動作あたりのスイッチングエネルギーで75~91%の潜在的な電力節約を意味します。この指標は、業界のロードマップ文書でTFET統合の最も多く引用される正当化理由です。

ドライバー2 — IoTおよびエッジAIの普及:IoTエンドポイントデバイスの世界的な導入ベースは、2027年までに290億ユニットを超えると予測されています。これらのデバイスの相当なシェアは、エネルギーハーベスティングまたはコイン型電池で動作し、数年間の寿命要件があるため、超低消費電力トランジスタは商業的に不可欠です。TFETベースのマイクロコントローラおよびセンサーインターフェースICは、この制約に直接対応します。

ドライバー3 — 自動車の電化:EVにおける800 Vバッテリーアーキテクチャへの移行は、ゲートドライバーおよび電源管理ICに厳格な熱管理要件を課します。車載グレードSoCに組み込まれたTFET由来の低電力ロジックは、電力段効率への熱的ヘッドルームの再配分を可能にします。

制約1 — 両極性伝導:TFETは本質的に両極性挙動を示し、標準的なデジタルロジックセルにおいてノイズマージンを劣化させる寄生逆方向電流を生成します。非対称ドーピング、ゲートワークファンクションエンジニアリング、およびドレインアンダーラップなどの抑制技術は、プロセスステップとマスク層を追加し、同等のCMOSフローと比較してウェーハあたりの製造コストを推定で12~18%増加させます。

制約2 — シリコンホモ構造における低いオン電流:ホモ接合Si TFETは、同等のゲートオーバードライブでCMOSと比較して通常2~3桁低いオン電流を示し、ヘテロ接合強化なしでは低周波数、低帯域幅アプリケーションへの即時の適用性を制限し、高速ロジックパスから除外されます。

トンネル電界効果トランジスタ市場の競争環境は、確立された半導体多国籍企業、専門的なアナログおよびミックスドシグナル設計会社、および新興の技術特化型企業が混在しています。以下のプロファイルは、主要な参加企業の戦略的ポジショニングを捉えています。

Texas Instruments Inc: アナログおよび組み込みプロセシング半導体の主要企業であるTexas Instrumentsは、垂直統合された製造インフラを活用し、産業用IoTアプリケーションをターゲットとする超低消費電力マイクロコントローラおよびセンサーハブプラットフォーム向けのTFET統合を模索しています。

日本の産業用IoTおよびセンサーハブ市場で強い存在感を示しています。

Infineon Technologies: Infineonのパワー半導体における専門知識は、自動車用電源管理IC向けのTFET由来の低電力ロジックの主要な評価者としての地位を確立しており、22 nm以下のヘテロ接合TFETプロセス統合を模索する欧州連合資金提供の研究コンソーシアムに積極的に関与しています。

日本の自動車産業向けパワーマネジメントICで主要なサプライヤーです。

STMicroelectronics: STMicroelectronicsは、CEA-Letiおよび学術パートナーとの共同開発契約を通じてTFET研究に取り組んでおり、ウェアラブルヘルスモニタリングデバイスおよびエネルギーハーベスティングセンサーノード向けのサブスレッショルドロジックに焦点を当てています。

日本の車載用およびウェアラブルデバイス市場で研究開発パートナーシップを通じて活動しています。

Avago Technologies (Broadcom Inc): BroadcomのRFおよびネットワーキング半導体ポートフォリオは、超低消費電力レシーバーフロントエンド向けのTFET構造を調査する戦略的動機を生み出しています。これにより、サブGHz IoT無線モジュールにおける供給電圧スケーリングがノイズフィギュア感度を直接低減します。

日本のモバイル通信およびネットワークインフラ市場で主要な半導体を提供しています。

Qorvo, Inc: Qorvoの化合物半導体プロセス能力、特にGaNとGaAsにおけるものは、既存の先進化合物半導体工場と互換性のあるIII-V族ヘテロ接合TFET構造を模索するための自然な材料基盤を提供します。

日本のRFフロントエンドモジュール市場で技術を提供しています。

Advanced Linear Devices, Inc.: 超低リークMOSFETおよびアナログスイッチ技術に特化しており、Advanced Linear Devicesは、エネルギーハーベスティング回路向けの既存の低消費電力アナログ製品ラインを補完するトンネルベースのデバイスアーキテクチャへの研究関心を維持しています。

Focus Microwaves: 精密マイクロ波測定ソリューションプロバイダーとして、Focus Microwavesは、高周波TFETパラメータ抽出および小信号モデル検証に使用される特性評価機器プラットフォームを通じて、TFETエコシステム開発に貢献しています。

Axcera: Axceraの放送および通信伝送システムへの関与は、常時稼働の放送インフラにおける運用コストを削減できる低消費電力トランジスタ技術への下流需要の可視化を生み出しています。

Fairchild Semiconductor International Inc.: 現在ON Semiconductorに統合されており、Fairchildの従来のパワーデバイスIPおよびプロセスライブラリは、ディスクリート電源管理アプリケーションにおけるTFET互換ドーピングプロファイルの評価基盤を提供します。

ON Semiconductorに統合され、日本のパワーデバイス市場に貢献しています。

Deveo Oy: フィンランドを拠点とするテクノロジー企業であるDeveo Oyは、組み込みソフトウェアとハードウェア最適化の交差点で事業を展開しており、TFETベースのソリューションを含む低消費電力トランジスタ技術をプラットフォーム要件としてますます指定するシステムレベルインテグレーターのクラスを代表しています。

2024年1月:imecと欧州の半導体企業コンソーシアムは、300 mmウェーハプラットフォーム上で、2桁のドレイン電流にわたって12 mV/decadeのサブスレッショルドスイングを達成する歪みSiGe垂直ヘテロ接合TFETの製造に成功したと発表し、大量生産に向けたスケーラビリティを検証しました。

2024年3月:米国エネルギー省は、データセンターアプリケーションにおける超低エネルギー光相互接続向けのシリコンフォトニクスとのTFET統合を目標とする3つの大学主導プロジェクトに、先進研究計画局–エネルギー(ARPA-E)ULTRAFASTプログラムの下で1,800万ドルを割り当てました。

2024年6月:STMicroelectronicsとCEA-Letiは共同で、12 nm FD-SOI技術と互換性のあるIII-V族オンSi TFET構造のプロセス統合ロードマップを発表し、2025年第3四半期までの最初のエンジニアリングシリコンへの道筋を示しました。

2024年9月:Infineon Technologiesは、垂直InAs/Siヘテロ接合TFETにおける両極性伝導を抑制するために設計された非対称ゲートワークファンクションエンジニアリング技術をカバーする特許群を出願し、自動車グレードの低電力ロジックスペースにおけるIPポジショニングの強化を示唆しました。

2024年11月:国際電子デバイス会議(IEDM)では、TFET関連の技術論文が過去最高の14件発表され、査読付きデバイスレベル開示が前年比で40%増加したことを反映し、研究の加速的な勢いを強調しました。

2025年2月:Texas Instrumentsは、次世代産業用センサーIC向けのTFETベースアナログフロントエンド回路を対象とした社内研究プログラムを開示し、プロトタイプデバイスが0.4 V供給で同等のCMOS設計と比較してバイアス電流を60%削減することを示しました。

トンネル電界効果トランジスタ市場は、半導体製造の成熟度、政府の投資プログラム、および最終市場の需要構成の違いによって、顕著な地域的異質性を示しています。

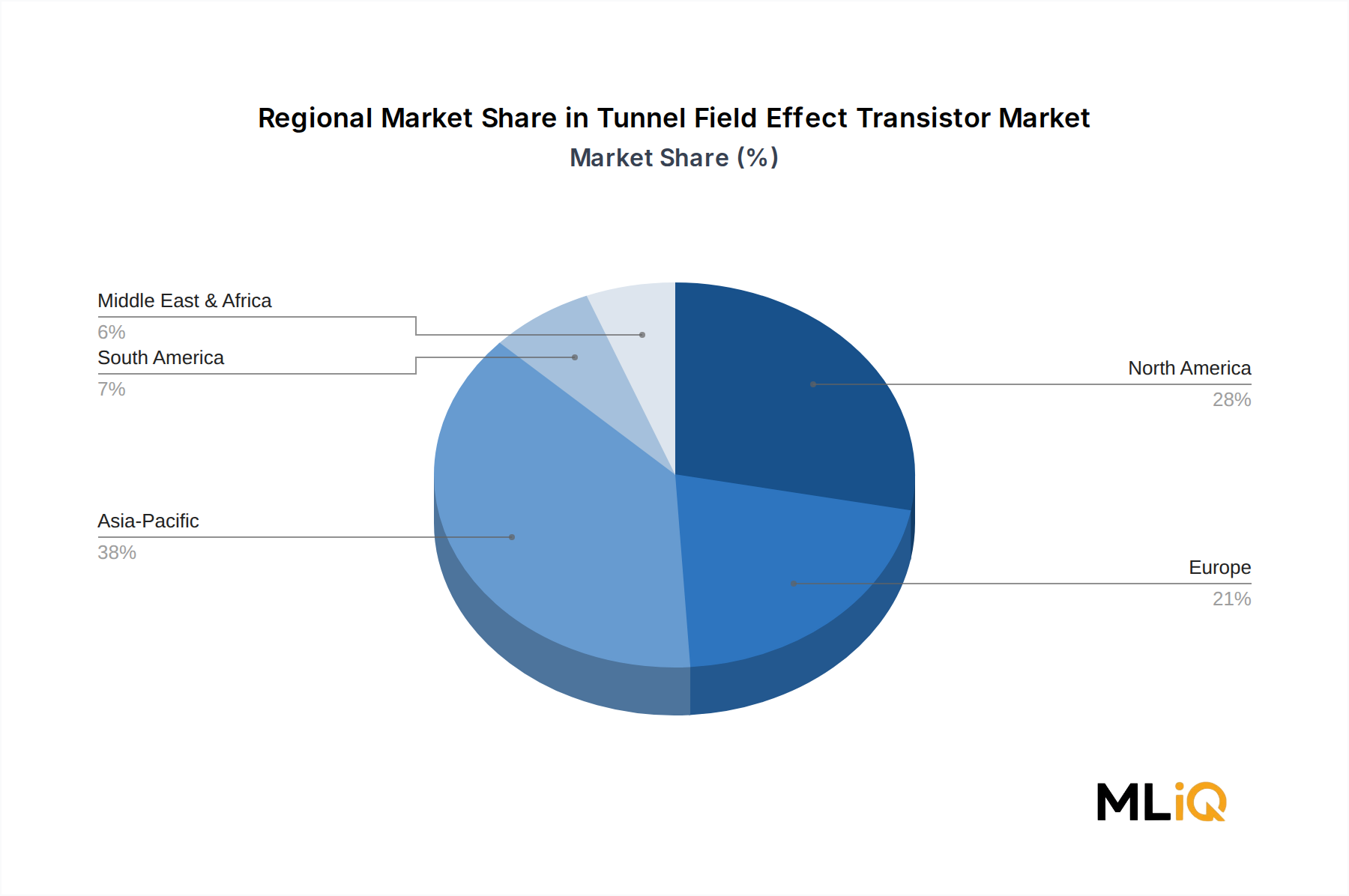

アジア太平洋地域は、トンネル電界効果トランジスタ市場で最大の収益を生み出す地域であり、2025年のベースラインで世界の市場価値の推定38~40%を占めています。中国、韓国、日本、台湾は、先進半導体製造、家電製品OEM活動、および政府支援の研究イニシアチブの集中を通じて、この優位性を確立しています。中国の国家集積回路産業投資基金(「ビッグファンド」)は、トンネルトランジスタアーキテクチャを含む先進デバイス研究を具体的にターゲットとした資本トランチを投入しています。韓国のSamsung ElectronicsとSK Hynixは、ゲートオールアラウンド(GAA)ナノシートデバイス領域におけるTFET物理学と重なる次世代トランジスタ研究を独自に追求しています。この地域は、2033年まで約12.8%の地域CAGRを維持すると予測されており、絶対収益において最も急速に成長する地域となっています。

北米は2番目に大きな地域シェアを占め、世界の収益の約28~30%と推定されています。米国の地位は、CHIPSおよび科学法、DARPAのElectronics Resurgence Initiative、および主要大学と共同で設置された半導体研究開発施設が密集していることによって強化されています。産業用および航空宇宙・防衛のエンドユーザーセグメントは、いずれも厳格なサイズ、重量、電力(SWaP)要件を持っており、この地域でTFETベースの低電力ロジックに対する持続的な牽引需要を生み出しています。

ヨーロッパは市場収益の約20~22%を占め、ドイツ、フランス、ベネルクス地域が自動車用半導体需要を牽引しています。欧州チップ法による430億ユーロ(約6.9兆円)の投資枠組みは、現地の先進プロセス開発を促進しており、ベルギーのimecが大陸における主要なTFET研究ハブとして機能しています。この地域のCAGRは10.4%と推定されており、アジア太平洋地域と比較した市場の成熟度を反映して、世界の平均をわずかに下回っています。

中東およびアフリカ、ならびに南米は、合わせて世界の市場価値の残りの10~12%を占めています。ブラジルはサンパウロとカンピーナスを中心とした半導体設計エコシステムを通じて南米の活動をリードしており、イスラエルの先進ファブレス半導体クラスターは、中東地域におけるTFET関連IP生成に不均衡に貢献しています。

トンネル電界効果トランジスタ市場を支えるサプライチェーンは、より広範な半導体材料エコシステムと深く絡み合っており、その脆弱性は先進ロジックデバイスのサプライチェーンの脆弱性を反映しつつ、ヘテロ接合および化合物半導体処理に固有の追加の複雑さをもたらします。

シリコンは依然として基礎的な基板材料です。シリコンウェーハ市場は、ホモ構造およびFD-SOI TFETの実装にとって極めて重要な上流依存性を持っています。シリコンウェーハの価格は、研磨スラリーの入手可能性、主要な工場におけるエネルギーコストによって、過去18ヶ月の周期で±15~20%の変動を経験しています。

トンネル電界効果トランジスタ(TFET)の世界市場は2025年に約13億3,837万ドル(約2,008億円)と評価され、2033年までに年平均成長率11.2%で拡大する見込みです。この中で、日本市場はアジア太平洋地域の主要構成国としてその成長を支えています。アジア太平洋地域は世界のTFET市場の約38-40%を占め、約12.8%の地域CAGRが予測される最速成長地域です。日本は、高度な半導体製造技術、大手家電OEM企業の存在、そして政府支援の研究イニシアチブによって、この地域での優位性を確立しています。国内では、半導体産業がエネルギー効率の向上、小型化、自動運転技術の発展を重視しており、TFETのような超低消費電力トランジスタ技術への関心が高まっています。特に、エネルギー消費を抑制し、バッテリー駆動デバイスの長時間稼働を実現するTFETの特性は、IoT、エッジAI、ウェアラブルデバイス、そして自動車といった日本の重点産業分野のニーズに合致します。日本の高齢化社会や労働力不足といったマクロ経済的要因は、自動化と効率化を加速させ、これにより低電力半導体への需要が増しています。

日本市場におけるTFET技術の採用に関与する企業としては、直接TFET製造を公表している国内企業は限定的ですが、ルネサスエレクトロニクス、ソニーセミコンダクタソリューションズ、東芝といった主要半導体メーカーが、次世代の低消費電力デバイスや関連技術の研究開発を進めています。また、TSMCやSamsung Foundryなど、世界の主要ファウンドリが日本市場への供給を強化しており、彼らの先進プロセスにおける垂直TFET統合の動きは日本のデバイスメーカーにも影響を及ぼします。Texas Instruments、Infineon Technologies、STMicroelectronicsといった日本で事業展開する外国企業も、自動車や産業用IoT向けのTFET技術の潜在的な応用を模索しています。

規制および標準化の枠組みとしては、TFETそのものに特化した規制は現状ありませんが、組み込まれる最終製品にはJIS(日本産業規格)や電気用品安全法(PSE法)などの安全性・品質基準が適用されます。エネルギー効率の観点からは、日本の省エネルギー法が低消費電力デバイスの導入を後押しする要因となります。自動車分野では、車載電子部品に対する機能安全(例: ISO 26262)や信頼性の厳格な基準がTFETにも求められ、これらの認証取得が市場参入の鍵となります。

流通チャネルは、B2B取引が中心で、半導体商社を介した産業機器メーカーや自動車メーカーへの部品供給が一般的です。消費者向け製品においては、大手家電量販店やオンラインプラットフォームが主要な販売経路です。日本の消費者は、製品の品質、信頼性、小型化、そして省エネルギークラスに強い関心を持つ傾向があり、TFETが提供するこれらの価値は、市場で有利に働くでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.2%% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がトンネル電界効果トランジスタ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、テキサス・インスツルメンツ, フォーカス・マイクロウェーブス, アクセラ, アドバンスト・リニア・デバイセズ, Inc., インフィニオン・テクノロジーズ, STマイクロエレクトロニクス, デベオ Oy, アバゴ・テクノロジー(ブロードコム株式会社), コーボ, Inc, フェアチャイルド・セミコンダクター・インターナショナルが含まれます。

市場セグメントには製品タイプ, エンドユーザーが含まれます。

2022年時点の市場規模は1338.37 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「トンネル電界効果トランジスタ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

トンネル電界効果トランジスタ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。