1. ナトリウム硫黄電池市場市場の主要な成長要因は何ですか?

などの要因がナトリウム硫黄電池市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ナトリウム硫黄電池市場

ナトリウム硫黄電池市場+1 2315155523

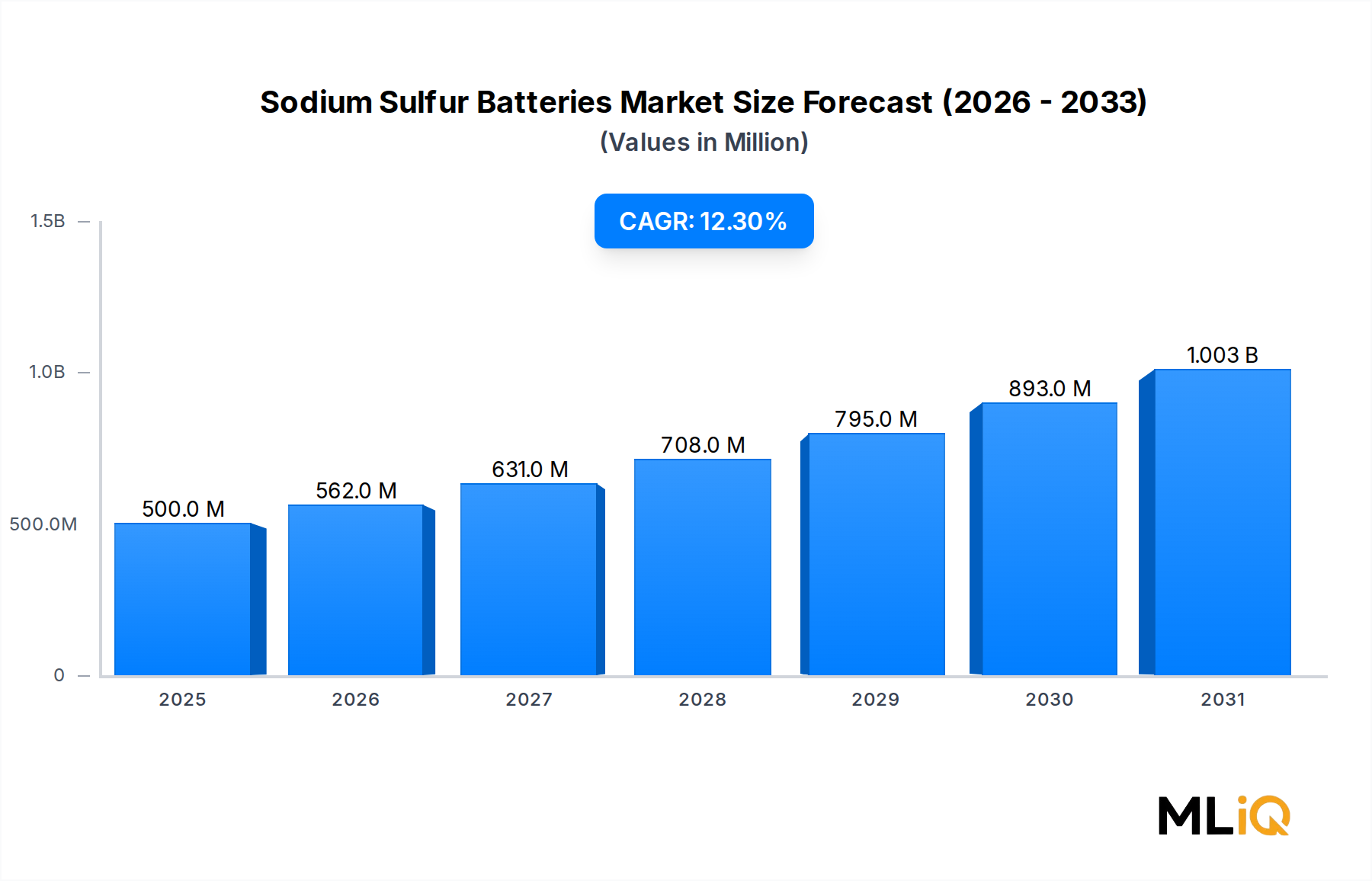

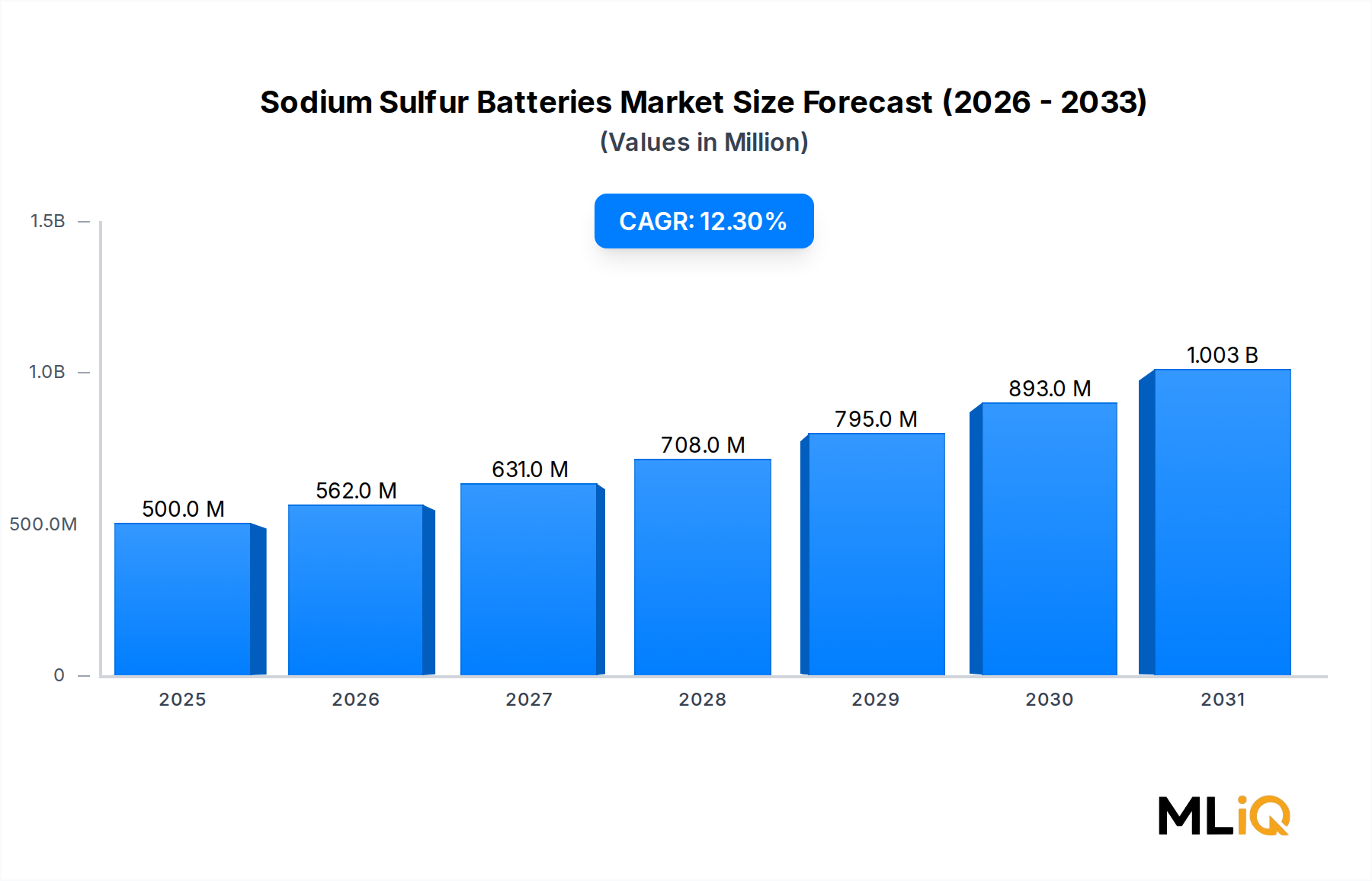

世界のナトリウム硫黄電池市場は、基準年において0.5億ドル(約750億円)と評価され、エネルギー貯蔵の導入加速と世界的な送電網近代化の義務化に牽引され、2033年まで年平均成長率12.3%で拡大すると予測されており、堅調な推移を示しています。高エネルギー密度、長いサイクル寿命、リチウムベースの代替品と比較して比較的低い材料コストを特徴とするナトリウム硫黄(NaS)電池技術は、公益事業規模の定置型エネルギー貯蔵の要となるソリューションとしてますます位置付けられています。

主な需要牽引要因には、世界的な間欠性再生可能エネルギー容量の急速な拡大、特に太陽光発電と陸上風力発電の導入が挙げられます。これにより、信頼性の高い負荷平準化および電力安定化インフラに対する喫緊のニーズが生じています。北米、ヨーロッパ、アジア太平洋地域の各国政府は、厳格な送電網信頼性基準を制定し、NaS電池の調達を直接刺激する設備投資奨励策を提供しています。さらに、パリ協定や米国インフレ削減法などの枠組みの下でのエネルギー自立と脱炭素化目標への推進は、長期持続型エネルギー貯蔵技術への投資を引き続き促しており、この分野ではNaS電池が短期持続型リチウム代替品と比較して競争優位性を保持しています。

市場成長をさらに後押しするマクロ経済の追い風には、化石燃料サプライチェーンにおける地政学的な混乱に起因する電力価格の変動の高まり、データセンターや重要インフラアプリケーションにおける無停電電源装置(UPS)需要の増加、および新興経済圏における回復力のあるオフグリッドおよびマイクログリッド電力網構築への関心の高まりが含まれます。これらの要因の収束は、ナトリウム硫黄電池市場を、より広範な蓄電池エネルギー貯蔵システム市場内で最も急速に成熟しているニッチ市場の一つとして位置付けています。

2033年に向けて、累積設備導入は急激に加速すると予想されており、アジア太平洋地域が主要な消費拠点としての優位性を維持する一方で、北米とヨーロッパは政策主導の調達に牽引されてその差を縮めます。市場は実証規模の導入から全国送電網アーキテクチャへの商業規模の統合へと移行しており、次世代セラミック電解質製剤における継続的なR&D投資は、さらなるコスト削減と性能向上を約束します。現在、単一の支配的なメーカーに集中している競争環境は、新興企業が材料科学と製造自動化の進歩を活用して既存企業に挑戦するにつれて拡大し、最終的には価格競争を促進し、最終用途セグメント全体での技術普及を加速させるでしょう。

ナトリウム硫黄電池市場内で分析されたアプリケーションセグメント—負荷平準化、非常用電源、変動電力安定化、宇宙用途、その他—の中で、負荷平準化セグメントが最大の収益シェアを占めており、2033年までの予測期間を通じてそのリーダーシップを維持すると予想されています。

負荷平準化とは、需要の低い期間に電力を貯蔵し、需要のピーク時に放電することで、送電網全体の消費曲線を平滑化することを指します。NaS電池は、いくつかの構造的な理由から、この用途に特に適しています。第一に、その高いエネルギー密度—通常150~240 Wh/kgの範囲—は、鉛蓄電池やバナジウムレドックスフロー電池などの競合する電気化学技術と比較して、コンパクトな設置面積で大量のエネルギーを貯蔵することを可能にします。第二に、NaS電池は約300°Cの高温で動作します。これは熱管理システムを必要としますが、ベータアルミナ固体電解質を介して高いイオン伝導性を可能にし、6~8時間という長い期間にわたる効率的な充放電サイクルを実現します。これは、日常的な負荷シフトに最も関連する期間です。

日本、米国、アラブ首長国連邦、ドイツの電力事業者や送電網事業者は、主に送電および配電変電所での負荷平準化のためにNaS電池システムを導入しています。これらの導入は通常、設置あたり1~34 MWの範囲で評価され、過去最大の単一導入は34 MWの容量を超えており、大規模な公益事業規模のアプリケーションにおける技術の拡張性を示しています。電力網が太陽光発電や風力発電の比率を高めるにつれて—これらはいずれもピーク需要から本質的に時間的にずれています—負荷平準化貯蔵の経済的根拠はますます説得力を増し、高エネルギー密度で長期間持続する技術の調達決定を促進しています。

負荷平準化セグメントの優位性は、主要市場における規制枠組みによっても強化されています。福島事故後の送電網信頼性義務に強く影響された日本のエネルギー政策は、ピークカットおよび周波数調整サービスのためのNaS電池調達を制度化しました。同様に、欧州連合の「すべての欧州人のためのクリーンエネルギー」パッケージには、付帯サービスを提供する貯蔵資産の非差別的な市場アクセスに関する規定が含まれており、負荷平準化導入のビジネスケースを支える構造化された収益経路を創出しています。

競争の観点から見ると、日本ガイシ株式会社は、NAS電池ブランドを公益事業向けに特化して商業化したことで、そのグローバルリーダーシップの地位をほぼ完全に負荷平準化アプリケーションの上に築き上げてきました。同社の深い垂直統合—セラミック電解質生産、モジュール組み立て、およびフィールドサービスネットワークの管理—は、このセグメントへの参入障壁を強固にしています。しかし、公益事業規模エネルギー貯蔵市場が拡大し、競合技術が成熟するにつれて、負荷平準化セグメントにおけるNaS電池の価格設定に対する漸進的な圧力が予想され、これは絶対的な量が成長しても中期的には日本ガイシの市場シェアをわずかに圧縮する可能性があります。

負荷平準化セグメントのシェアは現在、マイクログリッドや遠隔地電化の動向に牽引されて変動電力安定化や非常用電源といった隣接するアプリケーションが牽引力を増しているため、比例的に拡大するのではなく統合されつつあります。それにもかかわらず、アジア太平洋地域と北米における公益事業の設備投資プログラムの規模を考慮すると、負荷平準化は2033年までナトリウム硫黄電池市場の量と収益のアンカーであり続けるでしょう。

ナトリウム硫黄電池市場の成長軌道は、いくつかの定量化可能な力によって形成されており、正確な評価には、定性的な説明を超えて、各牽引要因と制約を裏付ける特定の指標を検討する必要があります。

牽引要因1:再生可能エネルギーの普及—国際エネルギー機関によると、世界の再生可能エネルギー容量の追加は、最近のある単一年で過去最高の295 GWに達し、太陽光発電が最大のシェアを占めました。主要市場における再生可能エネルギー普及率が送電網発電量の30~40%を超えるにつれて、数時間の窓を越えてエネルギーをシフトできるディスパッチャブル貯蔵の要件は不可欠になります。NaS電池は、その6~8時間の放電プロファイルにより、この技術的要件に直接合致しており、高再生可能エネルギー送電網を管理する公益事業にとって好ましい調達オプションとして位置付けられています。

牽引要因2:政策およびインセンティブ枠組み—米国インフレ削減法は、クリーンエネルギーおよび気候変動対策に3700億ドル以上を割り当てており、これには単独型エネルギー貯蔵システムに適用される投資税額控除が含まれます。EUにおける同様の枠組み—特に2030年までに再生可能エネルギー比率45%を目標とするREPowerEU計画—および日本のグリーンイノベーション基金は、長期持続型貯蔵の直接的な調達インセンティブを創出し、ナトリウム硫黄電池市場に利益をもたらしています。

牽引要因3:送電網信頼性要件—過去10年間で、異常気象による送電網停止の頻度と経済的コストは著しく増加しており、公益事業にレジリエンスインフラへの投資を促しています。非常用および安定化NaS電池の導入は、このニーズに直接応えるものです。

制約1:高温動作要件—NaS電池は約300°Cで連続動作する必要があり、貯蔵エネルギーの約15%を消費し、設備投資と運用上の複雑さを増す補助加熱システムが必要です。この熱管理の負担は、モバイルまたは小規模アプリケーションでの導入を制限し、技術を大規模な定置型設備に限定しています。

制約2:安全性に関する懸念—NaS電池設備における熱暴走に関連する過去の事故は、特定の管轄区域で保険および許可に関する課題を引き起こし、導入期間を遅らせています。

制約3:リチウム技術との競争—リチウムイオン電池市場における急速なコスト低下—公益事業規模の価格が150ドル/kWhを下回る—は、NaSシステムの相対的なコスト優位性を圧縮しており、特に短期間のアプリケーションにおいて顕著です。

ナトリウム硫黄電池市場の競争環境は現在、高度な集中度を特徴としており、一社の支配的な既存企業と、次世代ナトリウムベースの電気化学技術に投資する新興企業群が存在します。

日本ガイシ株式会社:ナトリウム硫黄電池市場における議論の余地のない世界的リーダーである日本ガイシは、2000年代初頭から独自のNAS電池技術を商業化し、16カ国以上、200カ所を超えるサイトに合計720 MW以上の累積設置容量を展開しています。同社の競争優位性は、独自のベータアルミナセラミック電解質製造プロセス、高温電気化学における深い工学専門知識、および確立されたグローバルサービスネットワークに由来しています。日本ガイシは、安全性向上と動作温度低減を目的とした次世代NaS電池構成に向けた生産能力拡大とR&Dへの投資を継続しています。

(日本を拠点とするグローバルリーダーであり、独自のNAS電池技術を開発・展開しています。)

伊藤忠商事株式会社:日本の総合商社である伊藤忠商事は、国際市場、特に中東および東南アジアにおいて、日本ガイシのNAS電池システムの戦略的な流通およびプロジェクト開発パートナーとして機能しており、直接的な製造競争に参入することなく市場拡大において重要な役割を果たしています。

(日本の大手総合商社であり、日本ガイシのNAS電池の国際的な流通・プロジェクト開発パートナーとして、市場拡大に貢献しています。)

BASF SE:ドイツの化学コングロマリットは、より広範な電池材料ポートフォリオの一部としてナトリウム硫黄電気化学に関する研究関心を維持しており、日本ガイシの優位性に挑戦しようとする第三者のNaS電池メーカーにカソードおよび電解質材料を供給することに焦点を当てています。

Ceramatec(現CoorsTekの一部):この先端セラミックスメーカーは、ナトリウムベータアルミナ電解質の研究開発に携わっており、熱管理の負担を軽減し、公益事業規模の負荷平準化以外の新しいアプリケーション分野を開拓できる中間温度NaS構成をターゲットとしています。

Aquion Energy(歴史的参照、事業再編):主に高温NaSではなく水系ナトリウムイオン化学に焦点を当てていたものの、Aquionのナトリウムベースの定置型貯蔵の開発は、オフグリッドおよびマイクログリッドアプリケーションにおけるナトリウム化学の商業的実現可能性を示し、より広範なナトリウム貯蔵エコシステムに対する投資家および運用者の認識に影響を与えました。

General Electric (Grid Solutions Division):GEは、特にNaS貯蔵を高度な電力エレクトロニクスおよび送電網管理ソフトウェアプラットフォームと組み合わせるアプリケーションにおいて、その送電網近代化技術スタック内でのNaS電池統合を評価しています。

2023年3月:日本ガイシ株式会社は、日本の小牧工場におけるNAS電池の生産能力拡大を発表し、ヨーロッパおよび中東の公益事業顧客からの受注残の増加に対応するため、年間生産量を50%増やすことを目標としており、ヨーロッパのエネルギー危機後の送電網規模エネルギー貯蔵調達の急増を反映しています。

2023年7月:アラブ首長国連邦の主要な公益事業サイトで34 MW / 245 MWhのNaS電池システムが稼働開始しました。これは、世界最大の単一サイトのナトリウム硫黄導入の一つであり、砂漠気候の送電網アプリケーションにおける技術の拡張性を実証しています。

2023年11月:米国エネルギー省は、Long Duration Storage Shotイニシアチブの下で資金提供機会発表を行い、10時間貯蔵における0.05ドル/kWhの均等化コスト目標に向けた適格な経路としてナトリウム硫黄技術を明示的に特定し、NaS電池R&D投資に対する重要な政策シグナルを提供しました。

2024年2月:日本の国立研究所とヨーロッパの大学コンソーシアム間の共同研究プログラムは、改良されたベータアルミナ電解質組成物を用いて200°Cでの低温NaS電池動作に関する研究結果を発表しました。これは、補助加熱エネルギー消費を大幅に削減する可能性を秘めた画期的な進展です。

2024年9月:韓国政府のエネルギー機関は、国の周波数調整プロジェクト向けに送電網規模のNaS電池調達仕様を承認しました。これは、付帯サービス市場におけるNaS技術に対する韓国初の正式な政策レベルの承認となります。

2025年1月:日本ガイシは、NAS電池部門からの過去最高の年間収益貢献を報告し、成長の主な要因として、再生可能エネルギー統合義務に対応する北米およびヨーロッパの電力事業者からの受注加速を挙げています。

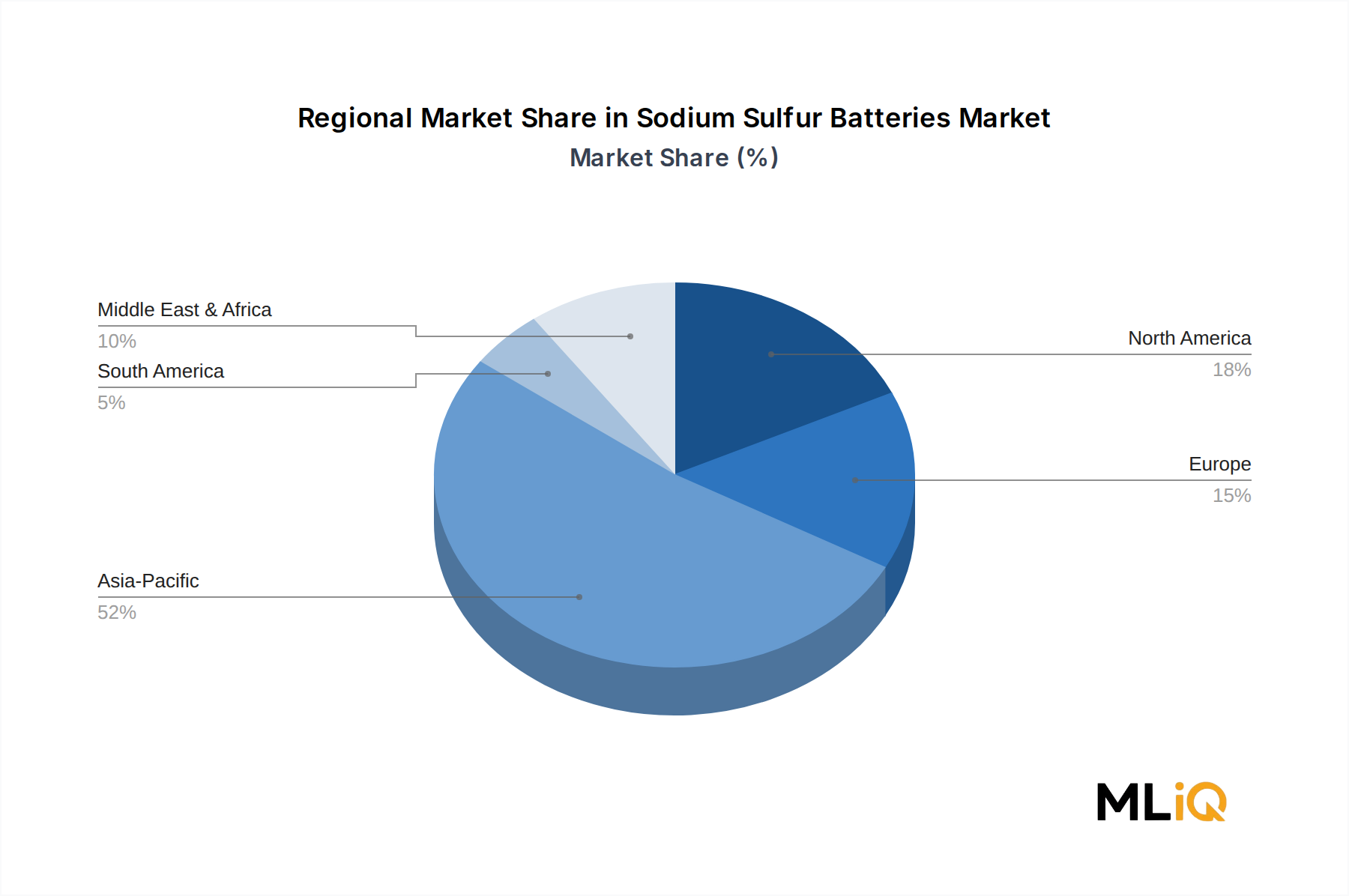

ナトリウム硫黄電池市場は、エネルギー政策の枠組み、送電網インフラ、再生可能エネルギー普及率の違いを反映して、成熟度、成長速度、需要牽引要因に関して顕著な地域差を示しています。

アジア太平洋:最も成熟しており最大の地域市場であるアジア太平洋地域は—日本がリード—世界のNaS電池設置容量の支配的なシェアを占めています。日本は2000年代初頭に日本ガイシと東京電力との協業を通じて商用NaS導入を先駆け、2011年以降の同国の送電網信頼性義務は調達の勢いを維持しました。中国は、第14次五カ年計画の下での大規模な送電網貯蔵調達プログラム—2025年までに30 GWの新規エネルギー貯蔵容量を目標とする—に牽引され、アジア太平洋地域内で最も急速に成長しているサブリージョンとして台頭しています。日本の地域CAGRは2033年まで約8~9%と推定される一方で、中国のNaS固有の成長率は、地元メーカーが生産を拡大するにつれて14~16%と高く予測されています。インドおよび東南アジア市場は、送電網近代化および農村電化プログラムと連携した初期段階の機会を表しています。

中東およびアフリカ:この地域は、NaS電池導入にとって世界で最も急速に成長している市場の一つとして特定されており、2033年まで地域CAGRは15~17%と推定されています。湾岸協力会議諸国—特にUAEとサウジアラビア—は、国のクリーンエネルギー目標(UAE Net Zero 2050、Saudi Vision 2030)の下で太陽光発電容量が急速に拡大するにつれて、ピークカットおよび再生可能エネルギー統合のためにNaSシステムを導入しています。高温環境は、特定の構成においてNaS技術の熱管理プロファイルに逆説的に適合します。

北米:米国は、インフレ削減法の貯蔵インセンティブと、州レベルの再生可能ポートフォリオ基準に基づく公益事業の遵守義務に牽引され、重要かつ加速する市場を表しています。地域CAGRは2033年まで11~13%と推定され、カリフォルニア州、テキサス州、ニューヨーク州が主要な調達州となっています。

ヨーロッパ:送電網近代化投資とREPowerEU目標は、特にドイツ、英国、フランスで漸進的なNaS導入を推進しています。ヨーロッパの規制承認プロセスと安全認証要件は、短期的な成長を緩和するリードタイムを導入しており、地域CAGRは10~12%と推定されます。

南米:ブラジルとチリは初期段階の採用国であり、主にオフグリッド鉱業と遠隔地電化において、新興ながら構造的に有望な長期的な機会を表しています。

ナトリウム硫黄電池市場における価格動向は、原材料コスト、製造規模の経済性、隣接する電気化学技術との競争強度、および大規模定置型設備の特注エンジニアリング要件という複雑な相互作用によって形成されています。

NaS電池システムの平均販売価格は、システムレベルで歴史的に400ドルから500ドル/kWhの範囲で推移しており、高温セラミック電解質製造の資本集約的な性質と、リチウムイオン技術と比較して生産量が比較的少ないことを反映しています。日本ガイシ株式会社が生産能力を拡大するにつれて、経験曲線効果が2020年代後半までにシステムコストを300~350ドル/kWhの範囲に押し下げると予想されていますが、これは短期持続型アプリケーションのリチウムイオン電池市場で現在達成可能な150ドル/kWhを下回るベンチマークを依然として大幅に上回っています。NaS電池システムの主要なコスト構成要素は、独自の焼結プロセスによって精密に製造されるベータアルミナセラミック電解質チューブ、硫黄とナトリウムの活性材料、および熱エンクロージャとバランスオブシステムハードウェアです。電解質製造プロセスが多大な専門知識と設備投資を引き出す先端セラミックス市場は、重要な上流コストドライバーです。高温焼結プロセスのエネルギーコストの変動は、電解質製造マージンに直接影響します。

バリューチェーン全体のマージン構造を見ると、垂直統合された支配的なメーカーである日本ガイシがシステムレベルの価値の大半を捉える一方で、部品サプライヤーやプロジェクト開発者は薄いマージンで運営していることが示されています。ただし、高温システム統合に求められる専門的なエンジニアリング知識を考慮すると、設置および試運転サービスは平均を上回るマージンを提供します。

リチウム代替品からの競争圧力は、短期間のアプリケーションにおけるNaS電池の価格決定力を制約しますが、NaS技術が明確な性能優位性を保持する8~12時間の放電セグメントではそれほど厳しくありません。硫黄原材料市場は、硫黄の豊富な供給量から現在のところ穏やかなコスト入力となっています。

日本は、ナトリウム硫黄(NaS)電池市場において世界をリードする極めて重要な地域です。本レポートが示す通り、アジア太平洋地域は世界のNaS電池設置容量において支配的なシェアを占め、その中でも日本が主導的な役割を果たしています。日本のNaS電池市場は、ベース年で評価された世界市場規模0.5億ドル(約750億円)の一部を構成し、2033年までの地域年平均成長率(CAGR)は8~9%と堅実な伸びが予測されています。この成長は、2000年代初頭に日本ガイシ株式会社と東京電力の協力によって商用NaS電池導入が先駆けられた歴史的背景と、東日本大震災後の電力系統信頼性向上への強い要請によって支えられています。日本はエネルギー資源に乏しく、輸入依存度が高いという経済的特性から、安定した電力供給と再生可能エネルギーの最大限の導入が国家的な課題となっており、NaS電池のような長期持続型蓄電池技術は不可欠なソリューションと位置付けられています。

市場の主要プレイヤーとしては、ナトリウム硫黄電池の世界的リーダーである日本ガイシ株式会社が挙げられます。同社は独自のNAS電池技術を開発・商業化し、国内外の公益事業向けに広範な導入実績を持っています。また、伊藤忠商事株式会社のような大手総合商社も、日本ガイシのNAS電池システムの国際市場展開における戦略的パートナーとして、流通とプロジェクト開発で重要な役割を果たしています。これらの企業は、日本の電力インフラの安定化と脱炭素化に貢献しています。

日本のNaS電池市場の発展を支える規制・標準化フレームワークには、経済産業省が主導するエネルギー政策や、福島事故後の電力系統信頼性向上のための制度化された調達義務が含まれます。具体的には、ピークカットや周波数調整サービスにおけるNaS電池の活用が促進されています。また、電気用品安全法(PSEマーク)や日本工業規格(JIS)といった一般的な電気製品および産業用設備の安全・品質基準も、当然ながらNaS電池システムに適用されます。政府は「グリーンイノベーション基金」のような政策的インセンティブを通じて、長期持続型蓄電技術の研究開発と導入を積極的に支援しています。

NaS電池は主に公益事業規模の定置型用途であるため、一般消費者向けの流通チャネルや行動パターンは直接的な関連性が低いですが、間接的には影響を受けます。日本の電力会社や大規模産業ユーザーは、極めて高い信頼性、安全性、および長期的な運用安定性を重視する傾向があります。これは、災害リスクへの意識の高さや、高品質な製品・サービスを求める国民性にも通じます。したがって、NaS電池システムの導入決定は、技術的な性能だけでなく、実績、信頼性、そして長期的なサポート体制が重要な評価基準となります。主な流通チャネルは、メーカーからの直接販売、総合商社を介したプロジェクト組成、およびエンジニアリング・調達・建設(EPC)請負業者を通じた導入が中心となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がナトリウム硫黄電池市場市場の拡大を後押しすると予測されています。

市場の主要企業には、日本ガイシ, 株式会社が含まれます。

市場セグメントには用途が含まれます。

2022年時点の市場規模は0.5 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4335米ドル、7261米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ナトリウム硫黄電池市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ナトリウム硫黄電池市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。