1. スマート照明器具および制御市場市場の主要な成長要因は何ですか?

などの要因がスマート照明器具および制御市場市場の拡大を後押しすると予測されています。

スマート照明器具および制御市場

スマート照明器具および制御市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

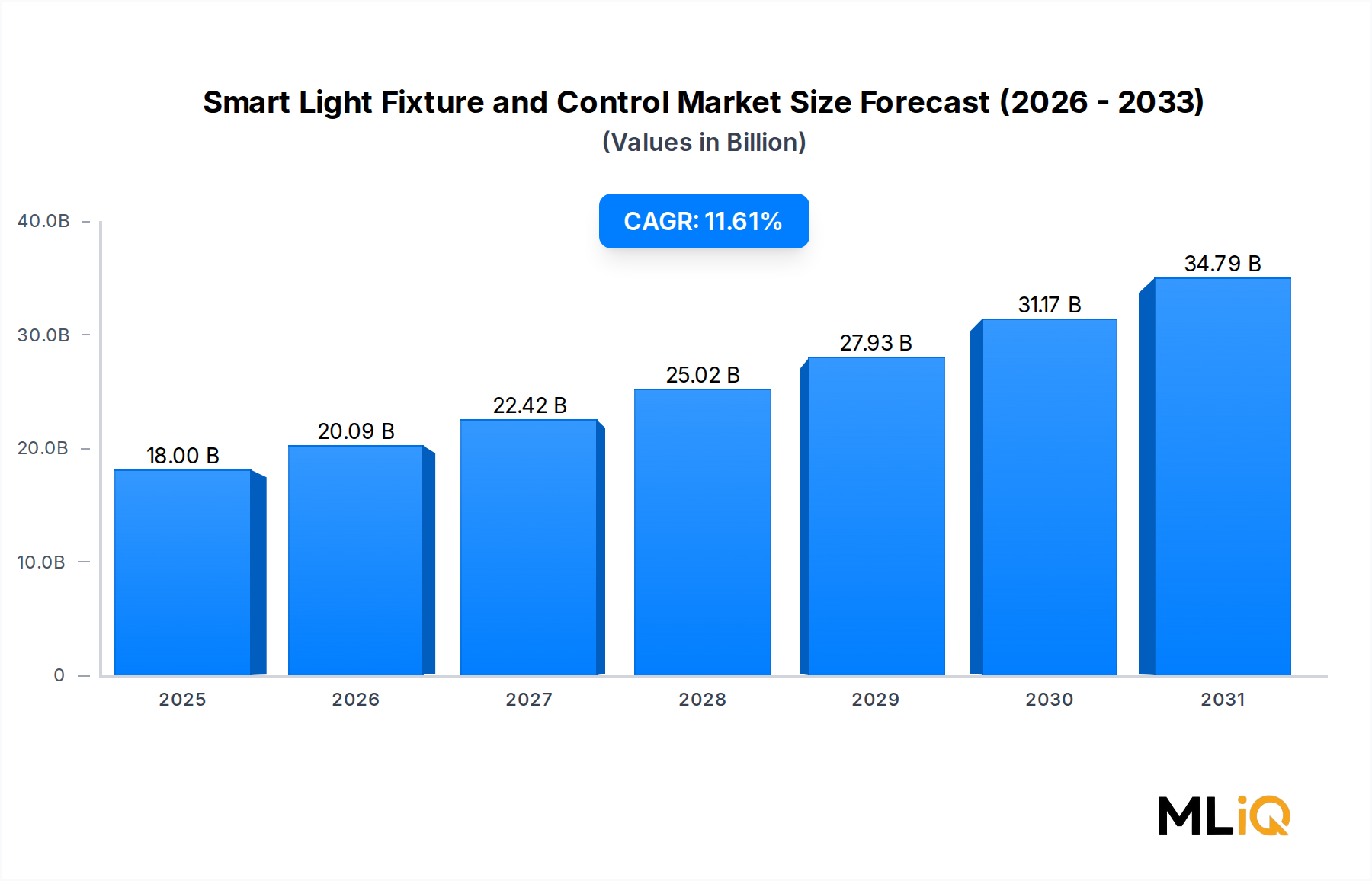

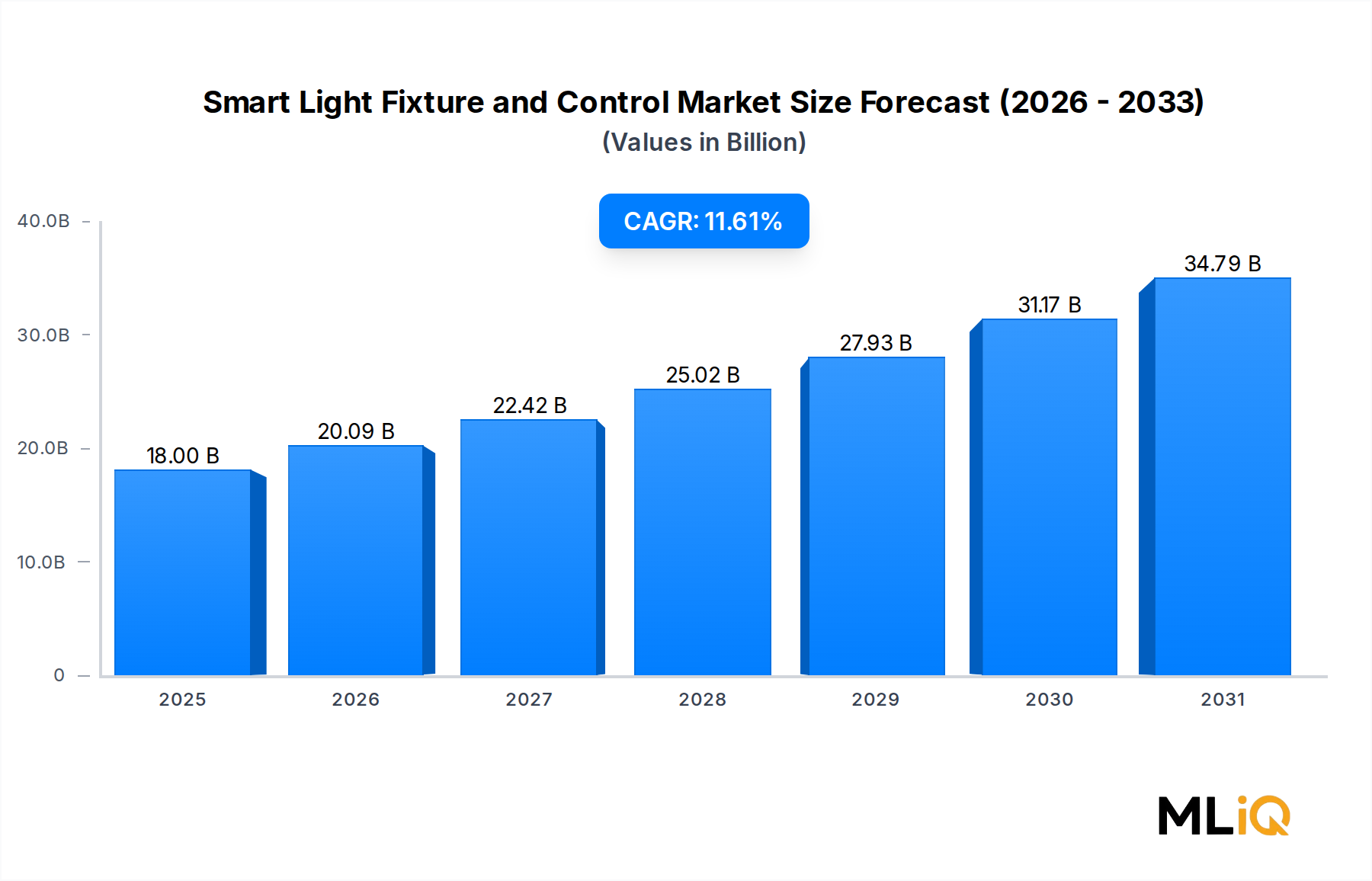

世界のスマート照明器具および制御市場は、2025年にUSD 180億ドル (約2.79兆円)と評価されており、2033年まで年平均成長率(CAGR)11.61%で拡大すると予測されています。これは、より広範な半導体およびエレクトロニクス分野で観察される中で最も堅調な成長軌道の1つを反映しています。この加速は、エネルギー効率義務、急速な都市化、および住宅、商業、産業の各分野におけるモノのインターネット(IoT)インフラの普及の収束によって支えられています。

いくつかのマクロな追い風が市場の見通しを形成しています。第一に、世界の電気料金が大幅に上昇し、施設管理者も住宅所有者も、エネルギー消費をリアルタイムで最適化するインテリジェントな照明システムの採用を余儀なくされています。第二に、欧州連合、米国、中国、インドにわたる政府のネットゼロカーボンへのコミットメントは、従来の代替品よりもスマートでコネクテッドな照明器具を優遇する拘束力のある規制へと変化しています。第三に、5GネットワークとLPWAN(低消費電力広域ネットワーク)技術の普及が加速し、これまでスマート照明の導入規模を制限していた接続性の障壁を取り除いています。

需要側では、オフィス、小売環境、医療施設、教育機関を含む商業部門が、利用者の快適性と運用コスト削減という二重の要請に牽引され、収益の大部分を占めています。同時に、アジア太平洋地域および中東におけるスマートシティ構想は、屋外街路照明のアップグレードに大規模な公共部門の資本を投入しており、構造的な需要の新たな層を追加しています。

製品の観点からは、スマート照明器具、センサー、ドライバー、ゲートウェイなどのハードウェアが引き続き最大の収益源となっていますが、マネージド型のサービスとしての照明(LaaS)モデルがエンタープライズ顧客の間で予測可能な運用費用構造を求める動きが広がるにつれて、ソフトウェアとサービスはより速いペースで成長しています。

2033年に向けて、市場は人間中心の照明(HCL)の進歩、器具内でのエッジAI統合、および施設運営者が物理的な導入前に照明環境をモデル化・シミュレーションできるデジタルツインプラットフォームの成熟によって、根本的に再形成されると予想されています。スマート照明器具および制御市場と、LED照明市場、スマートビルディング市場、照明制御システム市場などの隣接エコシステムとの交差点は、アドレス可能な機会をさらに拡大する複合的なネットワーク効果を生み出すでしょう。ソフトウェア定義型照明アーキテクチャとオープンプロトコルエコシステムに早期に参入する投資家やOEMは、予測期間にわたって圧倒的なリターンを獲得すると予想されます。

提供セグメント(ハードウェア、ソフトウェア、サービス)の中で、ハードウェアは2025年のスマート照明器具および制御市場において最大の収益シェアを占め、市場総額の推定62~65%を占めています。この優位性は、照明器具の交換サイクルの資本集約性、従来の代替品と比較したスマート器具の高い平均販売価格、およびあらゆるコネクテッド照明導入において物理デバイスが果たす基盤的な役割に由来します。

スマートハードウェアは、LED統合型スマート照明器具、調光ドライバー、人感・昼光センサー、ワイヤレス通信モジュール、および器具ハウジング内に組み込まれたエッジコンピューティングゲートウェイといった広範なコンポーネントエコシステムを網羅しています。Bluetoothメッシュ、Zigbee、DALI-2、Wi-Fi 6無線とオンボードマイクロコントローラーの統合によって、これらのアセンブリの複雑さが増すにつれて、個々のコンポーネントのユニットコストが低下しても平均販売価格は高水準を維持しています。

ハードウェアサブセグメント内では、LEDベースのスマート照明器具が主要な製品カテゴリであり、この軌道は過去10年間で劇的なコスト削減を経験したより広範なLED照明市場と密接に結びついています。蛍光灯やHID光源からソリッドステートLEDプラットフォームへの移行は、スマート制御を経済的に統合するための基礎的な基盤を築きました。今日、照明器具OEMはセンサーアレイとワイヤレススタックを器具本体に直接組み込み、別個のアドオン制御モジュールの必要性を排除し、設置作業コストを削減しています。

リトロフィット(改修)設置は、ハードウェア内の特に高成長なサブセグメントであり、2015年以前に建設された世界の商業ビルの既存設備は、スマートアップグレードキットにとって数十億ドル規模の機会を提示しています。スマートドライバー、ねじ込み式コネクテッドランプ、プラグアンドプレイワイヤレスセンサーオーバーレイを含むこれらのリトロフィットソリューションは、建物所有者が器具全体を交換することなくスマート照明機能を実現することを可能にし、設備投資の閾値を劇的に引き下げます。

ハードウェアセグメントの主要企業には、

Legrand S.A.: 日本では、電気設備およびスマートビルディングシステムを提供し、幅広いソリューションを展開しています。

Signify: 日本市場においても、コンシューマー向け「Philips Hue」やプロフェッショナル向け照明ソリューションを通じて広く認知されています。

Philips HueとInteractプラットフォームを活用して垂直統合された照明器具からクラウドへのソリューションを提供するSignify、Atrius IoTプラットフォームと商業・産業用照明器具の幅広いポートフォリオを通じて競争するAcuity Brands, Inc、センサー内蔵型スマート照明器具でプレミアムな建築照明およびワークプレイス照明セグメントをターゲットとするZumtobel Groupが含まれます。RAB Lightingは屋外および産業用リトロフィット分野で確固たる地位を築いており、Legrand S.A.はスマート照明ハードウェアをより広範な電気インフラエコシステムに統合しています。ハードウェアセグメントのシェアは依然として支配的であるものの、ソフトウェアとサービスがより速く成長しているため、徐々に圧縮されています。ハードウェア、ソフトウェア、設置、および継続的な最適化をサブスクリプション構造にバンドルするマネージドLaaS契約は、収益認識パターンを変化させ始めています。しかし、2029年までの短期から中期の予測期間では、特にアジア太平洋地域と中東におけるスマートシティの屋外照明アップグレードが大規模な照明器具調達契約につながるため、ハードウェアが主要な収益ドライバーであり続けるでしょう。

グリーンフィールドの商業開発やスマートキャンパス構想における新規設置プロジェクトもハードウェア需要を維持しています。建築家やMEPエンジニアは、建設後に改修するのではなく、設計段階でコネクテッド照明システムを指定することが増えているためです。この傾向は、2025年~2033年の予測期間において、スマート照明器具および制御市場におけるハードウェア収益集中に構造的にプラスに働きます。

スマート照明器具および制御市場は、2033年まで11.61%のCAGRを正当化する一連の定量可能なドライバーによって推進されています。

エネルギーコスト削減が主要な商業ドライバーです。人感センサーと昼光利用アルゴリズムを搭載したスマート照明システムは、従来の固定出力システムと比較して照明エネルギー消費を40~70%削減することが文書化されています。照明が世界の商業ビル総電力消費量の約15~20%を占めることを考えると、多くのリトロフィットシナリオにおいてスマート照明投資の財務上の回収期間は2~4年に短縮されており、規制上の義務がなくても事業上の根拠は説得力があります。

政府のエネルギーコードと建築基準は、構造的な加速要因となっています。EUの建築物のエネルギー性能に関する指令(EPBD)改訂、米エネルギー省の家電製品基準更新、中国のグリーンビルディング評価基準GB/T 50378はいずれも、新規および大幅に改修された商業ビルにおける照明制御機能の必要性を効果的に規定する条項を含んでいます。これらの規制は、予測期間を通じて一貫した需要を注入する裁量的ではない交換サイクルを生み出しています。

スマートビルディングインフラの普及は強力な共同ドライバーです。ビルディングオートメーションシステム市場が世界的に拡大するにつれて、照明制御システムは統合されたビル管理プラットフォームにますます統合され、コネクテッド照明器具の戦略的価値は単純な省エネを超えて、在室分析、資産追跡、屋内測位サービスを含むまでに高まっています。

制約側では、ネットワーク化された照明システムにおけるサイバーセキュリティの脆弱性が、企業導入に対する重大な障壁となっています。侵害されたビルIoTデバイスが関与する注目度の高い事件により、企業のIT部門は新しいコネクテッドエンドポイントの導入に慎重になっています。これにより、調達サイクルが長期化し、NIST SP 800-213やEUサイバーレジリエンス法などのフレームワークを満たそうとするベンダーに追加のコンプライアンスコストが課せられています。

相互運用性の断片化も市場拡大を制約しています。Zigbee、Z-Wave、Bluetoothメッシュ、Thread、および独自のスタックといった複数のワイヤレスプロトコルの共存は、特に複数ベンダーのビル環境において、仕様策定者や設置業者にとって統合の複雑さを生み出します。Connectivity Standards Alliance(CSA)などの業界団体は、Matterプロトコルを通じてこれに対処しようとしていますが、2025年現在、広範な採用は初期段階にあります。

高い初期ハードウェアコストは、価格に敏感なセグメント、特に新興国の小規模および中規模の商業施設や住宅市場での採用を依然として妨げており、スマート照明の従来の代替品に対するプレミアムは、ユニットあたりのコストで3~5倍に達する可能性があります。

スマート照明器具および制御市場の競争環境は、トップ層では適度に統合されており、多角的なコングロマリット、専門照明OEM、技術志向の新規参入企業がハードウェア、ソフトウェア、サービスの各次元で競争しています。

Legrand S.A.: 日本では、電気設備およびスマートビルディングシステムを提供し、幅広いソリューションを展開しています。

Signify: 日本市場においても、コンシューマー向け「Philips Hue」やプロフェッショナル向け照明ソリューションを通じて広く認知されています。

Honeywell International Inc.: 日本法人を通じて、大規模商業施設や病院向けに統合ビル管理ソリューションを提供しています。

Acuity Brands, Inc: 北米の商業および産業用照明において支配的な存在であるAcuity Brands, Incは、Atriusプラットフォームを活用し、Lithonia LightingおよびHolophaneブランドの幅広いスマート照明器具ポートフォリオと共にデータ駆動型照明分析を提供しています。同社の建築家や電気工事請負業者との強力な仕様チャネル関係は、強固な流通堀を提供しています。

Lutron Electronics: プレミアムな調光技術とRadio RA 3ワイヤレスプラットフォームで知られるLutron Electronicsは、ハイエンド住宅およびブティック商業セグメントで圧倒的な地位を占めており、信頼性と美的統合で高い評価を得て、大きな価格プレミアムを享受しています。

Leviton Manufacturing Company, Inc.: Leviton Manufacturing Company, Inc.は、Decora Smartプラットフォームを通じて住宅および軽商業スマート照明制御セグメントをターゲットにしており、設置の容易さとAmazon Alexa、Google Home、Apple HomeKitエコシステムとの幅広い互換性で競争しています。

Zumtobel Group: オーストリアの建築およびワークプレイス照明器具のスペシャリストであるZumtobel Groupは、TECTONおよびSLOTLIGHT製品ファミリーと、Limelight IoT照明管理システムを通じて差別化を図り、ヨーロッパのプレミアムオフィス、小売、医療環境にサービスを提供しています。

RAB Lighting: RAB Lightingは、商業および産業用途向けのバリュー指向のLEDおよびスマート屋外照明に焦点を当てており、ネットワーク対応のエリアおよびサイト照明器具のラインナップを拡大し、北米市場で価格性能比で競争しています。

Synapse Wireless: Synapse Wirelessは、スマート屋外および街路照明の導入に特化したワイヤレスメッシュネットワーク技術を提供しており、複数の照明器具ブランドとの統合を可能にするプラットフォームに依存しないアプローチをとっています。

Ideal Industries: Ideal Industriesは、スマート照明制御アクセサリーおよび配線デバイス分野で事業を展開しており、住宅および商業プロジェクトにおけるスマート照明システムの組み立てを可能にするコンポーネントを設置業者や請負業者に供給しています。

Adesto Technologies: Adesto Technologiesは、スマート照明器具で使用されるマイクロコントローラーおよびゲートウェイコンポーネントを支える半導体および組み込みフラッシュメモリソリューションを提供し、シリコン層の観点からIoT接続市場に対応しています。

2025年1月:Signifyは、Interact ProプラットフォームをMatter over Threadプロトコルに対応させる拡張を発表し、サードパーティのスマートホームおよびビルディングエコシステムとの相互運用性を可能にし、ヨーロッパと北米での企業導入を加速させました。

2025年2月:Acuity Brands, Incは、強化されたBluetoothメッシュ範囲と統合された在室分析機能を備えた次世代nLight AIR 2.0ワイヤレス照明制御システムを発売し、大規模なオープン型オフィスや倉庫用途をターゲットにしています。

2025年3月:米エネルギー省は、商業用照明器具の更新された最低効率基準を公表し、2027年以降、10,000ルーメンを超える新規設置においてスマート対応ドライバーを事実上義務付け、構造的なアップグレードサイクルを生み出しました。

2025年4月:Legrand S.A.は、欧州のスマートビルディングソフトウェアスタートアップの買収を完了し、Eliotプラットフォームのデータ分析機能を強化し、施設管理ソフトウェアセグメントにおける存在感を拡大しました。

2025年5月:欧州委員会は、改訂された建築物のエネルギー性能に関する指令の実施ガイドラインにスマート照明制御要件を含めることを確認し、加盟国の建築基準に対する2028年の遵守期限を設定しました。

2025年6月:Lutron Electronicsは、色温度可変型LEDドライバーと互換性のある新しい建築用調光エンジンを導入し、プレミアムな医療施設および教育施設における人間中心の照明セグメントをターゲットにしています。

2025年8月:Honeywell International Inc.は、米国の主要な電気通信プロバイダーとの戦略的パートナーシップを発表し、3つの大都市圏におけるスマートシティ街路照明プログラム向けにクラウド管理型スマート照明サービスを提供することになりました。

2025年10月:Synapse Wirelessは、湾岸協力会議(GCC)のスマートシティ開発において50,000個のコネクテッド街路灯ノードの展開に関する市町村契約を獲得し、その年で最大の単一屋外スマート照明契約の1つとなりました。

スマート照明器具および制御市場は、異なる規制環境、インフラ投資サイクル、スマートビルディング導入レベルによって形成される、明確な地域別成長プロファイルを示しています。

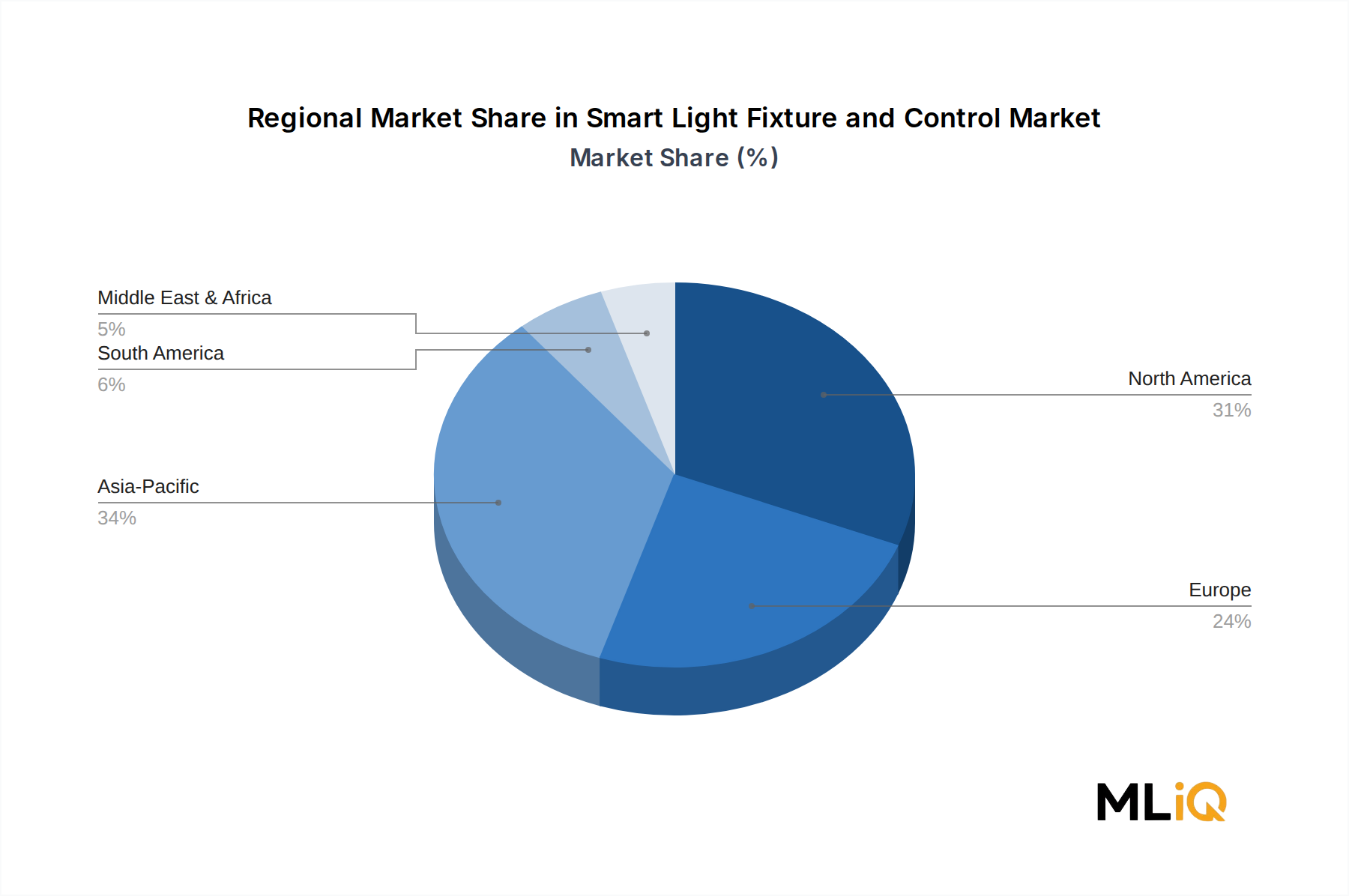

北米は最も成熟した地域市場であり、2025年には世界収益の推定34~36%を占めています。米国が地域需要の大部分を牽引しており、公共料金の還付プログラム、DOEのBetter Buildings Initiative、および広範な商業不動産改修活動によって支えられています。カナダとメキシコは、スマートシティのパイロットプログラムや小売部門のアップグレードを通じて意味のある量を貢献しています。この地域のCAGRは、初期採用から主流の交換サイクルへの移行市場を反映して、2033年まで約9.8%と予測されています。

ヨーロッパは2番目に大きい地域市場であり、世界のシェアの約28~30%を占めています。ドイツ、英国、フランス、北欧諸国が主要な収益貢献国であり、厳格なEUエネルギー指令と企業のESG調達政策によって推進されています。ベネルクス地域は、オフィス環境における人間中心の照明のテストベッドとして浮上しています。ヨーロッパ地域のCAGRは、EPBD改訂の遵守期限とEUグリーンディールが建物の脱炭素化を重視していることにより加速され、10.4%と推定されています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までCAGRは13.8%と予測されています。中国は、第14次および第15次五カ年計画に基づく国家スマートシティプログラムとLEDおよびスマート照明導入に対する政府補助金によって、絶対量で圧倒的な存在感を示しています。インドは、UJALAおよびSmart Cities Missionプログラムに牽引されて急速な成長を経験しています。日本と韓国は、高付加価値の商業および産業向け導入に貢献しています。ASEAN諸国は、ベトナム、インドネシア、タイで都市建設活動が加速するにつれて、重要な機会として浮上しています。

中東およびアフリカはますます重要な市場であり、GCC諸国(特にサウジアラビアとUAE)は、ビジョン2030および関連する国家変革アジェンダの一環として、スマート屋外照明に大規模な投資を行っています。この地域のCAGRは、NEOMやMasdar Cityを含む大規模なグリーンフィールドスマートシティ開発に支えられ、12.1%と推定されています。南アフリカと北アフリカは、勢いを増している初期段階の市場です。

南米は最小の地域市場ですが、ブラジルの商業不動産部門とサンパウロやボゴタなどの主要都市における市町村照明アップグレードプログラムに牽引されて、約9.2%のCAGRで拡大しています。

スマート照明器具および制御市場を管理する規制環境は、2023年から2025年にかけてすべての主要地域で大幅に強化されており、予測期間を通じて市場成長を構造的に支援するコンプライアンス主導の需要の基礎を確立しています。

米国では、エネルギー政策および保全法(EPCA)に基づく米エネルギー省のランプ、照明器具、および制御の更新された効率基準の施行により、新規の商業設置から非調光蛍光灯照明器具が事実上排除されました。DOEが進行中のスマート対応ドライバー要件に関する規則策定(2027年までに発効予定)は、高ルーメンの商業用器具にワイヤレス制御機能を義務付け、米国市場だけで推定USD 21億ドル (約3,255億円)のアドレス可能なアップグレード機会を創出するでしょう。

欧州連合の規制フレームワークは、おそらく世界で最も包括的です。改訂された建築物のエネルギー性能に関する指令

世界のスマート照明器具および制御市場は、2025年にUSD 180億ドル(約2.79兆円)と評価されており、2033年まで年平均成長率11.61%で拡大する見込みです。この中で、日本市場はアジア太平洋地域の主要な貢献国の一つとして「高付加価値の商業および産業向け導入」を牽引しており、地域全体の13.8%という急速なCAGR成長の一翼を担っています。日本は成熟した経済と高い技術受容性を持つ国であり、エネルギー効率への意識の高さと既存インフラの老朽化が、スマート照明への需要を後押ししています。特に、商業ビルにおけるエネルギーコスト削減の必要性や、政府による省エネ推進政策が市場拡大の主要なドライバーとなっています。

日本市場において活動する主要企業としては、Legrand S.A.の日本法人であるレグラン・ジャパンが電気設備やスマートビルディングシステムを提供し、Signify傘下のPhilips Hueがコンシューマーおよびプロフェッショナル市場で広く認知されています。また、Honeywell International Inc.の日本法人であるハネウェル・ジャパンも、ビルディングテクノロジー分野で存在感を示しています。これらの国際的なプレーヤーに加え、国内の大手照明メーカーや家電メーカーもスマート照明ソリューションを提供しており、市場の競争を促進しています。

日本におけるスマート照明関連の規制・標準化フレームワークとしては、電気製品の安全性に関する「電気用品安全法(PSE)」、製品の品質や性能に関する「日本工業規格(JIS)」が基本となります。さらに、政府は「エネルギーの使用の合理化等に関する法律(省エネ法)」を通じて、建築物の省エネ性能向上を義務付けており、これが高効率なLED照明とスマート制御システムの導入を促進しています。また、スマートシティ推進プロジェクトやIoTデバイスの普及に伴い、接続性やセキュリティに関するガイドラインも重要性を増しています。

日本市場における流通チャネルと消費者行動は、セグメントによって異なります。商業・産業分野では、電気工事会社、システムインテグレーター、設計事務所、専門商社を通じたB2B取引が主流であり、信頼性、長期的なサポート、統合ソリューションが重視されます。一方、住宅市場では、家電量販店、ホームセンター、オンラインストア(Amazon Japan、楽天など)が主要なチャネルです。日本の消費者は、製品の品質、信頼性、デザイン性、既存のスマートホームエコシステム(Google Home、Amazon Alexa、LINE Clovaなど)との互換性を重視する傾向があります。また、高齢化社会の進展に伴い、操作の簡便性やユニバーサルデザインへの関心も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.61% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がスマート照明器具および制御市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Zumtobel Group, RAB Lighting, Legrand S.A., Honeywell International Inc., Leviton Manufacturing Company, Inc., Ideal Industries, Acuity Brands, Inc, Synapse Wireless, Signify, Adesto Technologies, Lutron Electronicsが含まれます。

市場セグメントには提供物, 設置タイプ, 最終用途アプリケーション, 通信技術が含まれます。

2022年時点の市場規模は18 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「スマート照明器具および制御市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

スマート照明器具および制御市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。