1. タイヤ加硫機市場における主要企業と市場の競争状況は?

市場には、三菱、Greatoo Inc.、桂林ゴム機械、McNeil & NRM、Doublestar Groupなどが主要プレイヤーとして含まれています。Greatoo Inc.や桂林ゴム機械のような中国のメーカーは、低コスト製造とアジア太平洋地域のタイヤ生産ハブへの近さから、 significant なシェアを占めています。競争は激しく、各社は自動化レベルや加硫プレス機のエネルギー効率で差別化を図っています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

タイヤ加硫機市場

タイヤ加硫機市場Research Analyst

世界のタイヤ加硫機市場は2025年に30億ドルと評価され、車両生産の増加、タイヤ交換サイクルの加速、および先進的な製造インフラへの世界的な推進により、2033年まで5.2%の複合年間成長率で拡大すると予測されています。加硫機 — 生ゴムを耐久性のある、走行可能なタイヤに硬化させるために熱と圧力を適用する装置 — は、世界中のすべてのタイヤ製造施設の運用の中核を占めており、その需要は自動車セクターの活力と不可分に結びついています。

主要な需要ドライバーには、アジア太平洋、ラテンアメリカ、中東の新興経済国における車両フリートの急速な拡大があり、そこではインフラ投資が新車装着(OEM)タイヤ生産とアフターマーケットタイヤサービスの双方を促進しています。さらに、世界の車両フリートの電化は、低転がり抵抗と強化された積載能力を持つ特殊タイヤの需要を増大させており、より精密な加硫プロセスとアップグレードされた機器が必要とされています。

市場成長を強化するマクロ経済の追い風には、乗用車の所有者数を増加させ続ける世界的な都市化のトレンド、貨物輸送ロジスティクスの持続的な拡大による商用車タイヤ需要の増加、および中国、インド、いくつかの東南アジア諸国における政府主導の製造業インセンティブプログラムが含まれます。これらのダイナミクスは、新規タイヤ工場と既存施設の改修プロジェクトからの設備投資の増加を、タイヤ機器メーカーが獲得できる機会を collectively に提供しています。

技術面では、純粋な機械システムからインテリジェントでセンサー統合型の油圧加硫機への移行が、機器調達の決定を再形成しています。メーカーは、リアルタイムの加硫パラメーター調整、予知保全統合、およびプラントレベルの製造実行システム(MES)への接続が可能な機械をますます指定しています。これらの機能は平均販売価格を押し上げる一方で、発展途上地域のコストに敏感なバイヤーと成熟した製造ハブの精度重視のバイヤーの間で市場を二極化させています。

競争環境は、確立された日本および中国の機器メーカーと、特殊な欧州および北米のプレーヤーが混在しており、地域ごとの価格設定のダイナミクスが明確なグローバルに分散されたサプライチェーンを形成しています。市場の5.2% CAGRの軌跡は、十分に裏付けられた成長セオリーを反映しています:車両生産量は世界的に増加傾向にあり、タイヤ交換間隔は構造的に繰り返し発生し、産業オートメーションの採用は近代的な加硫ラインへの資本投資を加速しています。バリューチェーン全体の関係者 — 原材料サプライヤーから機器インテグレーター、最終用途のタイヤ生産者まで — は、2033年までのこの持続的な成長環境から利益を得る立場にあります。

タイヤ加硫機市場において、油圧加硫機セグメントは、機械式を大幅に上回る最大の収益シェアを誇っています。この優位性は、セグメントの優れた運用特性 — 油圧システムはより均一な加硫圧力を提供し、より厳密なプロセス制御を可能にし、機械式設計よりも幅広いタイヤ寸法に対応できる — に根ざしています。安全基準と燃費規制を満たすためにタイヤ仕様がますます複雑になるにつれて、油圧加硫機が提供する精度は、ほとんどの大規模タイヤメーカーにとって、プレミアム機能というよりは必須条件となっています。

油圧加硫機は、プログラム可能な圧力プロファイルを可能にする流体作動機構を介して動作し、人的エラーを削減し、大量生産における再現可能な品質結果を可能にします。この一貫性は、ラジアルタイヤ — 現在、世界で主流のタイヤ構造 — にとって特に重要であり、加硫の一貫性は構造的完全性、トレッド摩耗特性、および転がり抵抗性能に直接影響します。品質仕様が厳格で不良率を最小限に抑える必要があるOEMサプライチェーン向けに生産するタイヤメーカーは、信頼性とプロセス文書化能力から、油圧システムを圧倒的に好みます。

油圧セグメントは、タイヤ製造全体を席巻している自動化の波の恩恵を最も受けているセグメントでもあります。最新の油圧加硫機は、統合されたプログラマブルロジックコントローラー(PLC)、IoT接続ポート、およびロボットによるロード・アンロードシステムとの互換性を備えて設計されています。これらの機能は、インダストリー4.0への投資優先事項に直接一致しており、メーカーがデジタルファクトリー構想を持って生産ラインをアップグレードまたは新設する際に、油圧機器は自然な選択肢となります。

油圧加硫機セグメントを牽引する主要プレーヤーには、エンジニアリングの伝統と日本の精密製造の評判を活用して、OEMティアのタイヤ生産者にプレミアム油圧システムを供給する三菱(Mitsubishi);中国を拠点とし、油圧加硫機の生産を拡大して、国内の中国タイヤ大手および東南アジアとアフリカへの輸出市場の両方にサービスを提供しているGreatoo Inc.;そして中国での強力な据付基盤と南アジア市場での浸透を拡大している、コスト競争力のある油圧加硫機サプライヤーとしての地位を確立した桂林ゴム機械(Guilin Rubber Machinery)が含まれます。欧州のエンジニアリング専門知識を持つHerbertは、特に加硫精度要件が極めて厳しい特殊およびオフロードタイヤ用途向けの、油圧セグメントのハイエンド仕様をターゲットにしています。

油圧加硫機セグメントのシェアは単に安定しているだけでなく、積極的に統合されています。タイヤメーカーが老朽化した機械式加硫機のフリートを交換するにつれて、交換購入は圧倒的に油圧システムに流れ込み、機械式設計の対象市場をさらに圧縮しています。この交換ダイナミクスは、アジア太平洋および中東全体での新規タイヤ工場の建設と組み合わされ、2033年までの油圧加硫機の収益成長が、市場全体の5.2% CAGRを上回るペースで維持されると予想されています。

機械式加硫機は、主にコスト制約のある市場セグメント — 小規模なタイヤ更生事業、資本利用可能性が限られている地域市場、および油圧システムの複雑さが不要な特定のニッチ用途 — において関連性を維持しています。しかし、これらのポケットでさえ、中国のメーカーによる生産規模の改善による油圧システムコストの低下に伴い、経済的な計算は変化しています。長期的な構造トレンドは、油圧の優位性が継続することを示しており、機械式システムは、タイヤ加硫機市場全体において、ますます小さく、より専門的なコーナーを占めるようになります。

いくつかの定量化可能な要因が、タイヤ加硫機市場内の需要軌跡を積極的に形成しており、厳密な分析フレームワークには、成長促進要因と構造的な逆風の両方を検討する必要があります。

ドライバー側では、世界的な車両生産量は最も直接的な需要レバーを表しています。業界追跡データによると、世界の小型乗用車生産は近年9000万台を超え、パンデミック後のサプライチェーンの正常化により自動車メーカーが累積受注残高を消化できるようになるにつれて、10年間で継続的な拡大を予測しています。各車両には4〜5本のタイヤが必要であり、各タイヤには加硫が必要 — 自動車生産量と加硫機稼働率の間に直接的で計算可能なリンクを作成しています。

タイヤ交換サイクル需要は、構造的に繰り返される需要層を追加します。平均的な乗用車タイヤは40,000〜60,000キロメートルごとに交換が必要であり、これは車両フリートの増加が初期車両販売から数年後の、補修用タイヤ需要の増加を生み出すことを意味します。世界的な車両フリート規模は14億台以上と推定されており、新規車両販売の成長がなくても、交換用タイヤの生産量が大幅に維持され、毎年増加することが保証されています — これは加硫機設備へのベースレベルの投資を維持するダイナミクスです。

商用車セグメントは、測定可能な成長ベクトルをさらに提供します。大型トラックおよびバスのタイヤ生産は、乗用車タイヤよりも高い加硫圧力、長いサイクル時間、およびより堅牢な機械構造を必要とするため、加硫機器に関して特に資本集約的です。世界的なeコマース物流ネットワークの拡大は、商用車の稼働率を向上させ、タイヤの摩耗サイクルを加速させ、追加の生産投資を推進しています。

制約側では、高い資本支出要件により、調達サイクルが長期化し、マクロ経済状況に敏感になっています。最新の油圧加硫機生産ラインは数百万ドルの投資を代表する可能性があり、タイヤメーカーは収益の不確実な期間中に機器購入を延期することがよくあります。したがって、金利環境と信用供与可能性は、加硫機機器の間接的な需要モジュレーターとして機能します。

精密部品 — 油圧シリンダー、高温シール、制御電子機器 — のサプライチェーンの複雑さは、リードタイムのリスクとコスト圧力を導入し、機器メーカーの利益拡大を制約します。越境部品調達に影響を与える地政学的な貿易緊張は、特にグローバルに分散されたサプライチェーンに依存するメーカーにとって、追加の構造的制約を表します。

タイヤ加硫機市場の競争環境は、多国籍エンジニアリングコングロマリット、専門ゴム機械メーカー、および主に中国に拠点を置く新興地域競争相手の多様な混合によって特徴付けられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています:

三菱(Mitsubishi):世界的に認知されたエンジニアリングおよび産業機器コングロマリットである三菱は、長年の精密製造の専門知識を活用して、日本、北米、および欧州のプレミアムタイヤ生産者にハイエンド仕様の油圧加硫機を供給しています。同社の強みは、技術的な深さとアフターサービスネットワークにあります。

Greatoo Inc.:中国で最大かつ国際的に最も認知されているタイヤ機器メーカーの1つであるGreatoo Inc.は、競争力のある価格設定と品質基準の向上を組み合わせた油圧加硫機で強力な評判を築いています。同社は、アジア、アフリカ、ラテンアメリカ全体で輸出フットプリントを大幅に拡大しています。

Yiyang Rubber & Plastics:加硫機を含むゴム加工機械に焦点を当てた専門的な中国メーカーであるYiyang Rubber & Plasticsは、国内の中国タイヤ大手およびコスト効率の高い機器ソリューションを求める国際的な顧客の両方にサービスを提供しています。同社は主に価格と生産能力で競争しています。

McNeil & NRM:長い産業の歴史を持つ北米の加硫機メーカーであるMcNeil & NRMは、米国およびカナダのタイヤ製造および更生市場をターゲットにしており、新しい機器とレガシーの据付基盤向けの部品サポートの両方を提供しています。

Hua'ao Tyre Equipment Technology:カスタマイズされたタイヤ加硫ソリューションを専門とする新興の中国競争相手であるHua'ao Tyre Equipment Technologyは、標準外の生産要件を持つタイヤ生産者向けに調整された柔軟なエンジニアリングサービスを提供することで、注目を集めています。

Doublestar Group:主にタイヤメーカーとして知られるDoublestar Groupは、加硫システムを含むタイヤ機器への垂直統合された関心を持っており、深いプロセス知識を持つエンドユーザーおよび機器開発者として独自の地位を確立しています。

Guilin Rubber Machinery:市場で最も幅広い加硫機製品ポートフォリオを持つ、確立された中国メーカーであるGuilin Rubber Machineryは、乗用車タイヤ加硫機から大型オフロードおよび産業用タイヤ加硫プレスまで、さまざまな機器を供給しています。

Herbert:欧州の精密機械メーカーであるHerbertは、プロセス許容誤差が非常に厳しい特殊タイヤ、航空機タイヤ、モータースポーツ用途など、要求の厳しい用途向けの高性能加硫機器を専門としています。

Guangzhou SCUT Bestry Technology:新興のテクノロジー志向の中国機器会社であるGuangzhou SCUT Bestry Technologyは、データ分析と自動化を製品提供に統合するインテリジェント加硫システムの開発を通じて差別化を図っています。

Fujian Sino-Rubber Machinery:中間市場セグメントに焦点を当てた地域的な中国メーカーであるFujian Sino-Rubber Machineryは、標準的なタイヤ加硫機の構成における生産効率と納期で競争しています。

2023年第1四半期:Greatoo Inc.は、広東省での拡張された油圧加硫機生産施設の稼働を発表し、年間生産能力を大幅に増加させ、東南アジアの輸出顧客へのより迅速な納期を可能にしました。

2023年第2四半期:Guilin Rubber Machineryは、統合されたIoTセンサーとクラウドベースのデータ監視機能を備えた新世代のインテリジェント加硫プレスを発表し、中国の「Made in China 2025」フレームワーク下でのスマートファクトリー認証を追求するタイヤメーカーをターゲットにしました。

2023年第3四半期:Doublestar Groupは、サイクルあたりのエネルギー消費量の削減を目的としたエネルギー効率の高い加硫システムの開発を加速するために、国内の中国研究機関との戦略的な機器技術共有契約を発表しました。

2023年第4四半期:McNeil & NRMは、トラックタイヤ更生需要の増加に起因する能力拡張プロジェクトのために油圧加硫機を供給する、北米の商用車タイヤ更生業者との複数ユニット供給契約を確保しました。

2024年第1四半期:Herbertは、欧州の航空機タイヤメーカー向けのカスタム加硫システムの納入を完了し、プレミアム価格帯での特殊高精度加硫用途の継続的な関連性を示しました。

2024年第2四半期:Guangzhou SCUT Bestry Technologyは、マレーシアのタイヤメーカーと提携し、AI支援加硫パラメータ最適化システムを展開しました。これは、東南アジアにおけるAI統合加硫制御の最初の商業展開の1つです。

2024年第3四半期:Hua'ao Tyre Equipment Technologyは、更新された国際ゴム機械安全基準の下で油圧加硫機シリーズの認証を取得し、多国籍タイヤメーカーによる調達の適格性を拡大しました。

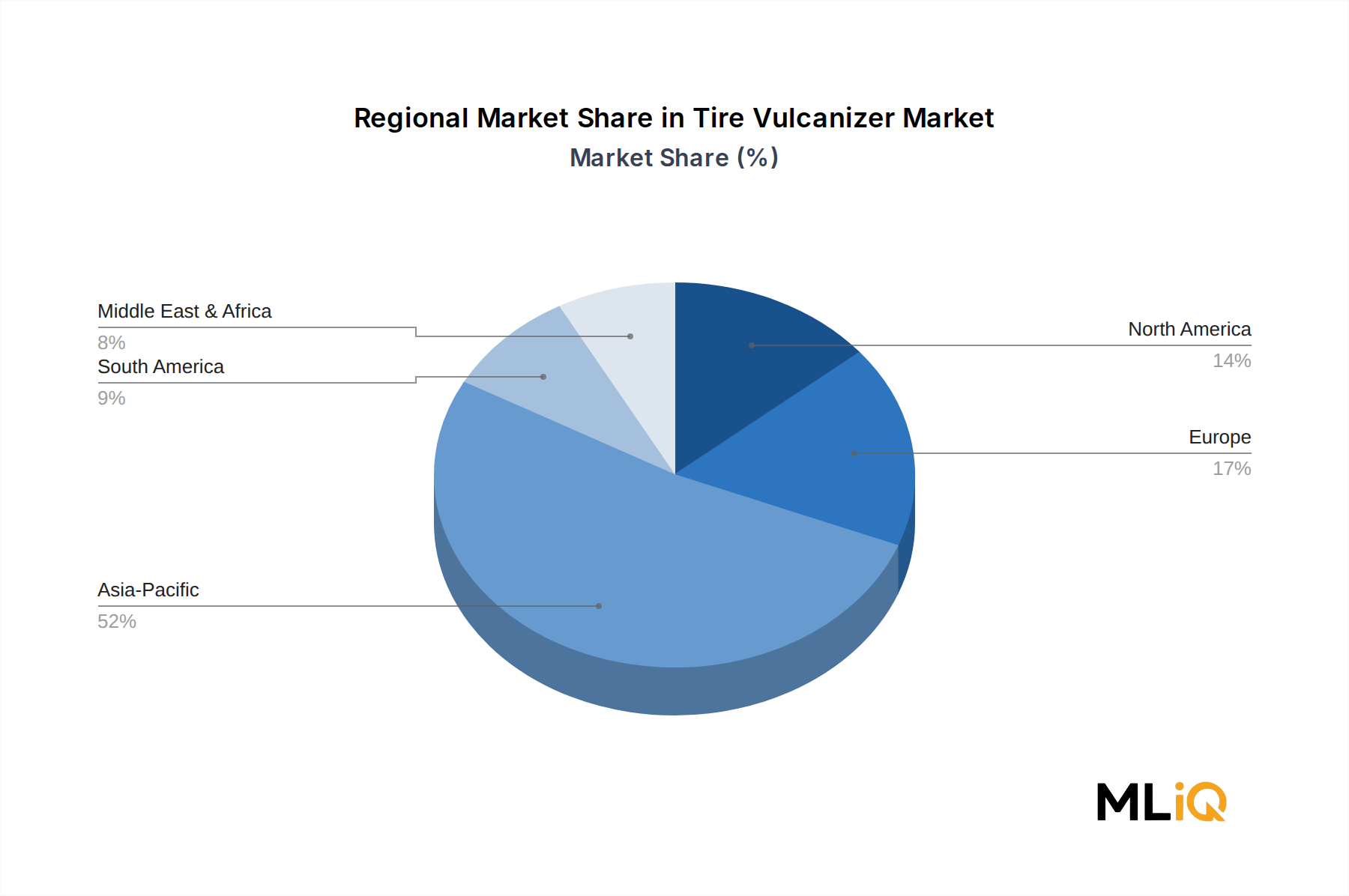

タイヤ加硫機市場は、成長率、市場成熟度、および需要構成において顕著な地域差を示しており、アジア太平洋地域が主要かつ最速成長地域として台頭する一方、北米と欧州は技術アップグレード主導の成熟市場を表しています。

アジア太平洋地域は、2025年の30億ドルのベースの45%以上と推定される、世界のタイヤ加硫機市場収益の最大のシェアを占めています。中国単独でこの優位性の中心地であり、世界最大のタイヤ製造能力の集中と堅牢な国内加硫機機器産業を擁しています。インドは、国内自動車生産の拡大、政府の製造業インセンティブプログラム、およびタイヤ輸出への野心により、地域で最も急速に成長している個々の市場であり、地域CAGRは7%を超えています。タイ、ベトナム、インドネシアを含むASEAN市場は、アジアおよび欧米のタイヤ大手からの新規タイヤ工場の投資を惹きつけており、継続的な機器調達需要を生み出しています。

北米は、成熟していますが構造的に安定した市場であり、需要は、大規模な新規工場設置というよりは、主に機器交換サイクルと能力効率アップグレードによって特徴付けられます。米国は地域収益を支配しており、商用車タイヤ更生事業は加硫機機器の有意義な需要セグメントを構成しています。地域CAGRは、市場の成熟度と地域での新規タイヤ工場建設のペースの遅さを反映して、約3.5%と推定されています。

欧州は同様の成熟度プロファイルをたどっており、ドイツ、フランス、英国が地域内で最大の国内市場を代表しています。欧州の需要は、持続可能性の義務によってますます形成されており、タイヤメーカーは産業炭素削減目標を遵守するために、エネルギー効率の高い加硫システムに投資しています。地域CAGRは、持続可能性アップグレードサイクルが、控えめながらも意味のある成長の推進力となっている約3.8%と推定されています。

中東・アフリカ地域は、GCC諸国が広範な産業多様化戦略の一環としてタイヤ製造能力に投資している、新興の成長機会を表しています。南アフリカは、継続的なアップグレード投資を伴う、控えめな地域製造基盤を維持しています。地域CAGRは、地域タイヤ製造基盤の相対的な未熟さと、それによる新規工場の機器機会を反映して、世界平均をわずかに上回る約5.5%と推定されています。

ブラジルとアルゼンチンに率いられる南米は、経済的変動が歴史的に資本設備投資を制約してきた中開発市場を表しています。しかし、ブラジルの自動車セクターとタイヤ輸出能力の拡大は、追加的な加硫機需要を生み出しており、地域CAGRは2033年まで約4.5%と推定されています。

タイヤ加硫機市場およびその周辺における資本の流れは、過去2〜3年間で激化しており、機器メーカー間の戦略的統合への野心と、世界のタイヤ生産を再形成している産業オートメーションへの広範な投資の波の両方を反映しています。

中国の機器メーカーが、資本の誘致と展開において最も活発でした。中国の国家支援産業開発基金は、Greatoo Inc.やGuilin Rubber Machineryなどの国内ゴム機械のチャンピオンに投資を指示し、生産能力の拡大とスマート加硫技術の研究開発投資を支援しています。この国家支援による資本注入により、中国メーカーは生産規模を拡大し、同時に製品技術をアップグレードすることができ、国内および輸出市場での競争力を強化しました。

スマート製造サブセグメントでは、AIとIoT統合加硫制御システムを開発する企業にベンチャー関連の資金が流れ始めています。Guangzhou SCUT Bestry Technologyおよび同様のテクノロジー志向の機器開発者は、自社のデジタルファクトリー構想をサポートするデータ駆動型機器にプレミアム価格を支払う意思を示すタイヤメーカーに、イノベーションに焦点を当てた投資を惹きつけています。

機器メーカーとタイヤ生産者間の戦略的パートナーシップは、別の形の資本展開を表しています。これらの取り決めは、正式な資金調達イベントとして常に開示されるわけではありませんが、タイヤ大手がカスタマイズされた機器ソリューションと優先サプライヤーの地位と引き換えに、エンジニアリングリソースとプロセス知識を提供した共同開発契約を含みます。Doublestar Groupの機器開発者およびタイヤ生産者としての統合された立場は、この戦略的論理を例示しています。

合併・買収活動はより限定的でしたが、方向性としては重要でした。特に中国では、小規模な地域機器メーカー間での統合が続いており、大手メーカーは生産能力、人材、および地域顧客関係を獲得しています。最も多くの資本を惹きつけているサブセグメントは、インテリジェント油圧加硫システム、エネルギー効率の高い加硫機器、およびコア加硫機ユニットを補完する自動ロード・アンロード統合システムです。

油圧プレス市場およびより広範なゴム加工機器市場は、顧客基盤と技術の近接性を共有しているため、タイヤ機器内の資本サイクル方向の先行指標として、投資家によって密接に監視されています。

環境規制、炭素削減義務、およびESG投資家基準は、タイヤ加硫機市場全体で、製品開発の優先順位と調達決定フレームワークをますます強力に再形成しています。

エネルギー消費は、加硫機器にとって最も直接的な持続可能性の圧力ポイントです。加硫プロセスは、多分単位のサイクル時間 over 、高熱 — 通常は蒸気または電気ヒーター — の持続的な適用に依存する、本質的にエネルギー集約的です。タイヤメーカーが欧州連合、中国、そしてますます北米で、厳格化する産業エネルギー効率規制に直面するにつれて、加硫機のエネルギー性能指標は、機器調達決定において二次的から主要な評価基準へと移行しました。この圧力に対応する機器メーカーは、改善された熱絶縁設計、熱回収システム、および加硫サイクルあたりの電力消費を削減する可変周波数ドライブ技術に投資しています。

蒸気ベースの加硫システムは、ボイラーインフラへの依存と、それに伴う燃料燃焼と水消費のため、特に持続可能性の精査に直面しています。タイヤ製造機器市場では、規制圧力と産業プロセスの広範な電化の両方によって牽引され、電気加熱加硫機への徐々にしかし加速する移行が見られます。

日本のタイヤ加硫機市場は、世界的およびアジア太平洋市場の動向と密接に関連していますが、独自の特性も持っています。市場規模としては、世界市場の45%以上を占めるアジア太平洋地域の中でも、日本はその技術力と高品質な製品で重要な位置を占めています。国内の主要企業である三菱(Mitsubishi)は、その高度なエンジニアリング能力と長年の実績により、高級タイヤメーカー向けに精密な油圧加硫システムを提供しています。これは、日本の自動車産業が世界に誇る品質基準と、厳格な性能要件を満たすための不可欠な要素となっています。

日本のタイヤ市場の成長は、成熟した国内市場と、輸出市場への依存という二面性を持っています。国内では、車両の平均寿命の延長や、特殊用途(例:高性能車、商用車)向けのタイヤ需要の継続が、既存設備の更新や高付加価値な加硫機への投資を促進しています。また、政府による製造業のDX(デジタルトランスフォーメーション)推進策や、環境規制の強化は、エネルギー効率が高く、IoT機能や自動化に対応した最新鋭の加硫機への需要を後押ししています。これらの規制や基準は、例えば「JIS(日本産業規格)」などの規格、さらには個別の企業が設定する社内基準や、高度な品質管理システム(例:IATF 16949)などが、製品の仕様に影響を与えています。

流通チャネルにおいては、長年の信頼関係を持つ商社や代理店が主要な役割を果たしています。特に、大手タイヤメーカーとの直接的な取引や、長年にわたるアフターサービスネットワークの構築が、市場での地位を確立する上で重要です。消費者の行動パターンとしては、製品の機能性、信頼性、耐久性、そしてエネルギー効率と環境への配慮が重視される傾向があります。価格競争力も重要ですが、品質や長期的な保守サポートが、最終的な購入決定に大きく影響します。円安の状況下では、輸入機器のコストが増加する一方、国内メーカーにとっては競争力が増す可能性があります。市場のCAGRは、世界平均(5.2%)をやや下回る、約3.5%~4%程度と推定されますが、技術革新や特殊用途への対応により、高付加価値セグメントでの成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

タイヤ加硫機市場(2026~2034年)のリサーチフレームワークは、総リサーチ努力の70~80%を占める堅牢な一次調査プログラムに重点を置いています。このアプローチにより、市場規模、競争力学、需要予測が、タイヤ加硫機バリューチェーン全体のアクティブな参加者から直接調達された実世界のインテリジェンスに基づいていることが保証されます。

関与したバリューチェーンの企業タイプ:

実施された主要ステークホルダーインタビュー:

一次データは、構造化されたインタビュー、オンライン調査、および工場レベルの観察研究を通じて収集され、回答者は北米、ヨーロッパ、アジア太平洋地域から募集されました。これらの地域は、世界のタイヤ生産量の60%以上を占めています。すべてのインタビューは機密保持契約の下で実施され、データは集計前に匿名化されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| タイヤ工場プロセスエンジニア・加硫技術マネージャー | 32% |

| フリートメンテナンスディレクター(大型商用車オペレーター) | 26% |

| 自動車規制遵守担当者(タイヤ製造部門) | 22% |

| ティア1タイヤメーカーの調達・設備投資カテゴリマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| タイヤ加硫機OEMおよび装置メーカー | 28% |

| タイヤ修理、更生、サービス事業者 | 22% |

| 自動車・商用車OEM | 20% |

| 加硫機部品・消耗品サプライヤー | 18% |

| 産業機械販売代理店・アフターサービスプロバイダー | 12% |

二次調査は、リサーチフレームワークの残りの20~30%を占め、一次調査結果の検証メカニズムと文脈的強化レイヤーの両方として機能します。市場調査会社以外の権威ある情報源のみが利用されました。

財務・ビジネスインテリジェンスデータベース:

政府・機関情報源:

業界団体・規制機関:

タイヤ加硫機市場の市場規模は、トップダウンとボトムアップアプローチを組み合わせたデュアル・メソドロジー・フレームワークを使用して実行され、地域、製品タイプ、車両セグメント全体の見積もりを調和させるために、マルチレベルのデータ三角測量が適用されました。

トップダウンアプローチ:

トップダウンモデルは、世界の産業用ゴム加工機械市場から始まり、タイヤ加硫装置に固有の収益シェア係数を適用して段階的にスコープを絞り込みました。EUTMA、USTMA、METIのデータセットから導出された生産量比率を使用して、機械タイプ(機械式対油圧式)および最終用途アプリケーション(乗用車対商用車タイヤ生産)によってセグメンテーションがさらに洗練されました。

ボトムアップアプローチ:

ボトムアップモデルは、以下の特定の市場指標と変数を使用して構築されました:

マルチレベルデータ三角測量:

トップダウンおよびボトムアップモデルから導出された推定値は、(1) 上場加硫機メーカーの開示収益、(2) HSコード8477.20(ゴムまたはプラスチック成形用機械)の貿易フローデータ、(3) 一次調査インタビューからの洞察とクロス検証され、すべての地域およびセグメントレベルの予測全体で内部整合性が確保されました。

このレポートで公開されるすべての市場推定値は、リサーチプロセスの各段階で適用される構造化された品質保証プロトコルを通じて達成される、85~90%のデータ精度レベルが保証されています。

市場には、三菱、Greatoo Inc.、桂林ゴム機械、McNeil & NRM、Doublestar Groupなどが主要プレイヤーとして含まれています。Greatoo Inc.や桂林ゴム機械のような中国のメーカーは、低コスト製造とアジア太平洋地域のタイヤ生産ハブへの近さから、 significant なシェアを占めています。競争は激しく、各社は自動化レベルや加硫プレス機のエネルギー効率で差別化を図っています。

油圧式加硫機設置のための高い設備投資は、特に新興市場の中小規模タイヤメーカーにとって、主な制約となります。鋼材部品や精密油圧部品に影響を与えるサプライチェーンの混乱は、装置の納期を8〜16週間遅らせる可能性があります。ゴムコンパウンドの投入コストの変動も、元の機器購入者の利益率を圧迫し、交換サイクルを遅らせています。

欧州連合、そして近年では中国におけるエネルギー効率義務化により、メーカーは電気加熱式および排熱回収型加硫システムへと移行しています。ISO 9001や(油圧プレス機の場合、EN 693など)業界固有の機械安全規格への準拠は、新規参入企業にとって認証コストを増加させます。より厳しい排出ガス規制は、間接的にリトレッド需要を刺激し、それが世界的に加硫機の稼働率を支えています。

市場はタイプ別に機械式加硫機と油圧式加硫機に分かれており、油圧式は、より高いクランプ力とサイクルの一貫性から、大型商用タイヤ生産で主流です。車両タイプ別では、トラックやバスのタイヤはより長いキュアサイクルと重いプレス機を必要とするため、商用車がより多くの機器ボリュームシェアを占めています。乗用車セグメントは、コストに敏感な市場でのリトレッド普及率の増加に伴い、より速く成長しています。

タイヤ加硫機は、プレスフレーム、精密油圧シリンダー、温度制御されたブレンダーモールドに高品質の鋼材を使用しており、世界の鋼材価格の変動に敏感です。Yiyang Rubber & PlasticsやHua'ao Tyre Equipment Technologyなどのサプライヤーは、国内およびヨーロッパのサプライヤーから油圧部品を調達しており、通貨およびリードタイムのリスクにさらされています。中国での部品製造の現地化により、完全に輸入された構成と比較して、平均的な製造コストが推定15〜20%削減されました。

タイヤメーカーは、 upfront 価格よりも総所有コストを優先しており、IoT対応のプロセス監視機能を備えたエネルギー効率の高い油圧式加硫機への需要が高まっています。特に南米や東南アジアのリトレッドオペレーターは、燃料費の圧力から再生タイヤの商用車への関心が高まるにつれて、小ロットの加硫機の購入を増やしています。2033年までの5.2%のCAGR予測は、このより高いスループット、低エネルギーの装置交換サイクルへの構造的なシフトを反映しています。