1. 熱分解ガソリン市場市場の主要な成長要因は何ですか?

などの要因が熱分解ガソリン市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の熱分解ガソリン市場は、最も変革的な成長段階に突入しており、極めて重要な転換点に位置しています。2025年には48億ドル(約7,440億円)と評価され、芳香族抽出、ベンゼン処理、自動車燃料ブレンド用途における下流需要の急増に牽引され、2033年まで年平均成長率20%で拡大すると予測されています。この軌跡は、アジア太平洋地域および中東におけるスチームクラッカー施設の能力増強の加速と、芳香族炭化水素中間体に対する世界的な需要の増加を反映しています。

熱分解ガソリン(パイガス)は、スチームクラッカーにおけるエチレンおよびプロピレン製造プロセス中に副産物として生成されるC5~C12炭化水素の複雑な混合物です。ベンゼン、トルエン、キシレン、その他の芳香族化合物の含有量が高いため、非常に価値のある精製および化学原料となります。世界の ethylene 生産能力が2025年までに年間2億2,000万トンを超えて上昇傾向を続ける中、パイガス生産量もそれに応じて拡大しており、下流の加工業者に堅固な供給基盤を提供しています。

主要な需要牽引要因には、ポリマー、医薬品、特殊化学品の最終消費者に対応するために芳香族市場が加速的に拡大している世界的な化学産業の構造的成長が含まれます。同時に、東南アジア、インド、中国の急速な工業化は、ベンゼンを豊富に含む原料の新たな消費拠点を生み出しています。並行して、水素化インフラへの投資増加により、石油化学プレーヤーは未処理のパイガスを、直接燃料ブレンドやよりクリーンな芳香族抽出に適した高付加価値の水素化パイガスにアップグレードできるようになっています。

マクロ面では、エネルギー転換への圧力は短期的にパイガス需要を逆説的に支えています。精製業者が製品構成を低炭素排出量に最適化するにつれて、芳香族生産へのパイガスの再循環は、新規原料要件を削減するための経済的に魅力的な経路となります。循環型化学生産モデルへの世界的な移行は、原料の柔軟性に関する義務と相まって、総合石油・ガス大手および独立系石油化学生産者の双方から戦略的な関心を集めています。

セグメンテーションの観点から見ると、水素化熱分解ガソリンは、現代の芳香族抽出装置との適合性、および下流での汚染や触媒失活を低減する低ジオレフィン含有量により、未処理のパイガスと比較して著しく注目を集めています。このサブセグメントは、2033年までに追加される市場価値の大部分を占めると予想されています。

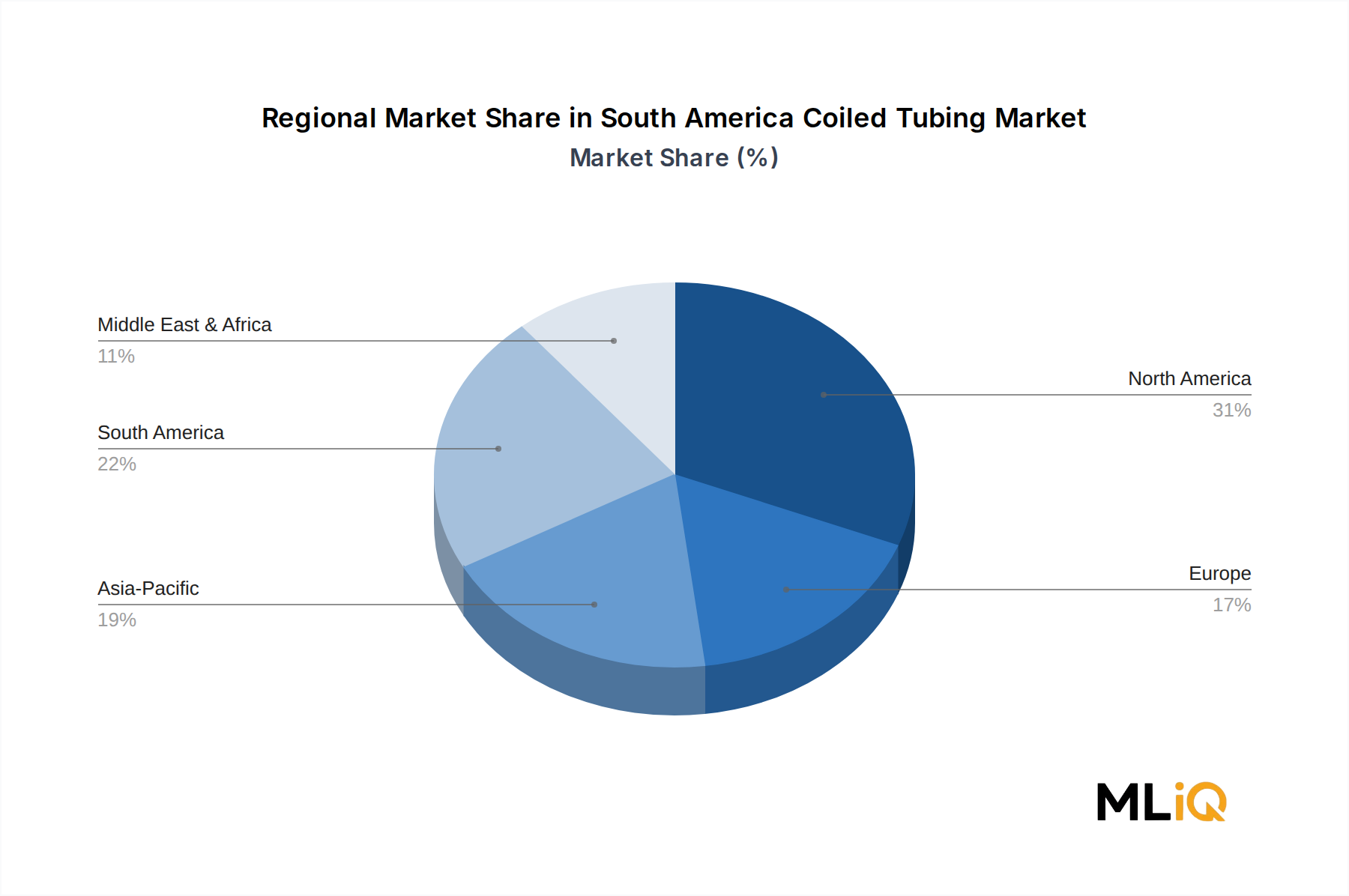

地理的には、アジア太平洋地域が世界市場収益の45%以上を占めて支配的であり、北米と欧州は成熟しているものの高価値の地位を維持しています。中東は、サウジアラビア、カタール、イランの大規模な石油化学コンプレックスに支えられ、最も急速に成長している地域貢献者として浮上しています。

2033年に向けて、熱分解ガソリン市場は、能力拡張、選択的水素化における技術進歩、および循環型原料戦略へのパイガスストリームの統合の増加から恩恵を受ける予定であり、これにより、広範な世界の石油化学業界において最もダイナミックに進化するサブセグメントの一つとなっています。

熱分解ガソリン市場のすべての用途セグメントの中で、芳香族抽出は疑いのない収益リーダーとして、2025年現在、市場総価値の推定38~42%を占めています。この優位性は、パイガスの基本的な化学的性質に深く根ざした構造的なものであり、そのベンゼン、トルエン、混合キシレン含有量は、石油由来のストリームから得られるものの中で最も高い水準にあります。パイガスからの芳香族抽出は、特に下流の芳香族コンプレックスがスチームクラッカーと併設されている場合、ベンゼンおよびトルエン生産において最も資本効率の良い経路の一つです。

優位性のメカニズムは単純です。エチレンクラッカーから排出されるパイガスは通常、原料や分解強度に応じて重量で40~65%の芳香族炭化水素を含んでいます。2段階の選択的水素化プロセス(まずジオレフィンとスチレンを除去し、次に残りのオレフィンを飽和させる)を経て、得られた水素化パイガスは溶剤抽出または抽出蒸留装置に供給され、99.9%を超える純度のベンゼンが回収されます。このベンゼンはその後、スチレン、シクロヘキサン、クメン、アニリン、ニトロベンゼンの生産チェーンにとって重要な投入物となるベンゼン市場に供給されます。

このセグメントの収益シェアは大きいだけでなく、積極的に統合が進んでいます。世界のベンゼン需要が、リフォーメート由来の追加供給を上回って成長し続けるにつれて、芳香族を豊富に含むパイガスストリームは、燃料グレードの代替品に比べてプレミアム価格を指示しています。この経済的シグナルにより、統合生産者はパイガスをブレンドプールではなく抽出ユニットに優先的に送るようになり、セグメントの優位性を強化しています。

このセグメントを形成する主要プレーヤーには、**シェル**(日本市場でも幅広いエネルギー・化学製品供給に貢献)、**エクソンモービル・コーポレーション**(日本市場においてエネルギー・化学製品の供給実績を持つ大手企業)、サウジ基礎産業公社、ONGC Petro Additions Limited、シェブロン・フィリップス・ケミカル・カンパニー、ジャム・ペトロケミカル・カンパニー、ダウ、ハルディア・ペトロケミカルズ・リミテッド、HIP–Petrohemija、ラス・ラファン・オレフィンズ・カンパニー・リミテッドが含まれます。

セグメント成長のダイナミクスも同様に示唆に富んでいます。主要なベンゼン下流消費財であるスチレン市場からの需要は、アジアにおけるポリスチレンおよびABS樹脂生産の拡大に伴って成長しており、パイガス由来のベンゼンに対する持続的な牽引力を生み出しています。同様に、フェノールおよびビスフェノールAチェーンはトルエン転換需要を牽引しており、パラキシレンはポリエステルおよびPET生産にとって重要な原料であり続けており、芳香族抽出を最高価値の用途としてさらに定着させています。

このセグメント内では注目すべき技術的進化も起こっています。隔壁塔技術、熱統合抽出蒸留設計、溶剤再生効率の進歩により、パイガスからの芳香族抽出のエネルギー強度が着実に低減され、プロジェクトの経済性が向上し、この用途が燃料ブレンドの代替品に対して経済的な優位性を広げています。これらの次世代抽出プラットフォームに投資する企業は、2033年まで芳香族需要が拡大するにつれて、不均衡なマージンを獲得できる位置にいます。

最後に、このセグメントの統合の軌跡は、規制の追い風によって強化されています。北米および欧州におけるガソリン中のベンゼン含有量制限の厳格化は、パイガスの競争的な出口としての燃料ブレンドを減少させ、より多くの量を抽出経路に効果的に誘導しています。この規制推進は、予測期間を通じて芳香族抽出を支配的な用途セグメントとしてさらに定着させ、熱分解ガソリン市場における主要な収益シェアを維持すると予想されます。

熱分解ガソリン市場は、2033年までの成長曲線を集団的に定義する、明確に定量化可能な一連のドライバーと制約によって支配されています。

主要な成長ドライバーは、エチレン生産能力の持続的な世界的な拡大です。業界追跡データによると、2022年から2025年の間に、世界中で年間3,000万トン以上の新規エチレン生産能力が発表または建設中であり、その大部分は中国、米国、および中東に集中しています。パイガスはエチレン生産量に対して重量比で約15~25%の収率で生成されるため、この能力波はパイガス供給量の増加に直接つながり、下流の抽出および処理市場に供給されます。

2番目の重要なドライバーは、パイガス芳香族価値と燃料ブレンド価値の間のスプレッドの拡大です。2024~2025年現在、ベンゼン価格は1トンあたり800ドルから1,100ドル(約124,000~170,500円/トン)の範囲で推移し、パイガス燃料ブレンド価値は原油価格に連動して約1トンあたり550ドルから700ドル(約85,250~108,500円/トン)相当でした。この1トンあたり150ドルから400ドル(約23,250~62,000円/トン)の持続的な裁定取引は、オペレーターが水素化および抽出能力に投資する持続的な経済的インセンティブを生み出し、より多くのパイガス量を高付加価値の化学チャネルに引き込み、広範な石油化学原料市場を支援しています。

アジア太平洋地域におけるナフサ市場の急速な成長も並行したドライバーです。中国、韓国、日本のナフサクラッカーが処理量を増やすにつれて、副産物であるパイガス生産量もそれに応じて増加し、より高いコストでリフォーメート由来の供給源に頼る必要があった地域のアロマティクス生産者に原料の安定供給を提供します。

しかし、市場は重大な制約に直面しています。米国で支配的なシェールガス由来のエタンクラッカーからの原料競争は構造的な逆風であり、エタン分解はナフサ分解に比べてパイガスをほとんど生成しないため、北米の国内パイガス供給を制約しています。この動向により、パイガス供給の重心はアジアと中東にシフトしました。さらに、原油価格の変動はパイガス処理投資の計画不確実性をもたらします。なぜなら、マージンは原料コストと下流製品価格の両方に敏感であるためです。ベンゼンの取り扱いおよび貯蔵中の排出に関する環境規制も、小規模オペレーターに不均衡に影響を与える遵守コストを課します。

熱分解ガソリン市場の競争環境は、統合された石油化学大手企業と国営石油会社関連生産者の集中グループによって特徴付けられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています。

**シェル**: シンガポール、オランダ、米国のシェルの統合化学コンプレックスには、世界規模のパイガス水素化処理および芳香族回収事業が含まれており、同社は地域のベンゼンおよびトルエン市場への主要サプライヤーとしての地位を確立しています。**(日本市場でも幅広いエネルギー・化学製品供給に貢献)**

**エクソンモービル・コーポレーション**: エクソンモービルはシンガポールとベイタウンのコンプレックスで独自の芳香族技術を活用し、パイガスストリームから高純度ベンゼンとトルエンを抽出し、化学溶剤市場全体で自社消費および流通市場のニーズに対応しています。**(日本市場においてエネルギー・化学製品の供給実績を持つ大手企業)**

サウジ基礎産業公社: 統合石油化学のグローバルリーダーであるSABICは、ジュベイルで複数のナフサクラッカーを運営し、かなりの量のパイガスを生成し、専用の芳香族抽出ユニットで処理して、下流のポリマーチェーン向けにベンゼンとトルエンを生産しています。

ONGC Petro Additions Limited: インド最大の統合石油化学コンプレックスの一つであるダヘージで操業するOPaLは、ナフサ分解事業の副産物としてパイガスを生産し、その生産量は国内の芳香族および燃料市場に供給されます。

シェブロン・フィリップス・ケミカル・カンパニー: 米国を拠点とする主要生産者で、セダーベイとスウィーニー(テキサス州)にクラッカーを持ち、シェブロン・フィリップス・ケミカルは水素化ユニットを通じてパイガスを処理し、ベンゼンを抽出して下流のシクロヘキサンおよび特殊化学品事業に供給しています。

ジャム・ペトロケミカル・カンパニー: イラン最大の石油化学生産者の一つであるジャム・ペトロケミカルは、ナフサ供給スチームクラッカーを運営し、地域市場にパイガスを販売しており、輸出市場向けの芳香族抽出に戦略的に注力しています。

ダウ: テキサス州フリーポートとオランダのテルネウゼンにある資産を含むダウのグローバルなクラッカーネットワークは、パイガスを生産し、同社の芳香族中間体サプライチェーンに統合され、下流のポリマーおよび特殊化学品事業を支援しています。

ハルディア・ペトロケミカルズ・リミテッド: インドのハルディア・ペトロケミカルズは、西ベンガル州でナフサクラッカーを運営し、副産物としてパイガスを生産しており、その量はインド東部の国内ベンゼンおよび芳香族消費者に向けられています。

HIP–Petrohemija: セルビアの統合石油化学生産者であるHIP–Petrohemijaは、パンチェボでの分解事業から生成されたパイガスを処理し、中央および東ヨーロッパの顧客に芳香族中間体を供給しています。

ラス・ラファン・オレフィンズ・カンパニー・リミテッド: カタールのラス・ラファン工業都市で操業するこの合弁事業は、ナフサを処理してエチレンとプロピレンを生産し、副産物であるパイガスは地域の芳香族市場に供給され、カタールの成長する石油化学輸出プロファイルに貢献しています。

2024年1月: サウジ基礎産業公社は、ジュベイルの石油化学コンプレックスの能力拡張を発表し、2026年までにクラッカーの処理量を15%増加させることを目標とし、これによりパイガス生産量も比例的に増加し、統合された芳香族抽出ネットワークに供給されます。

2024年3月: シェルはシンガポールのジュロン島施設でボトルネック解消プロジェクトを完了し、水素化パイガス処理能力を年間推定120,000トン増加させ、東南アジア市場向けのベンゼン回収収率を高めました。

2024年6月: シェブロン・フィリップス・ケミカル・カンパニーは、テキサス州オレンジに新たなエチレンクラッカーの建設を開始しました。2026年の完成予定で、年間約400,000トンのパイガス副産物生産能力が見込まれています。

2024年9月: ダウは、ヨーロッパのクラッカーネットワークから水素化パイガスを供給するため、韓国の主要な芳香族生産者と複数年のオフテイク契約を締結しました。これは、処理済みパイガスの地域間貿易の流れの深化を示唆しています。

2024年11月: インド化学肥料省は、パイガス処理業者を含む国内石油化学生産者に対し、ベンゼン回収インフラへの投資を奨励する更新されたガイドラインを発表し、2025年4月から加速償却の恩恵を提供しました。

2025年2月: エクソンモービル・コーポレーションは、低水素消費量でジオレフィン除去効率を8~12%向上させると主張する高度な選択的水素化触媒配合の特許を申請しました。これは、世界中のパイガス水素化処理ユニットの運用コストを削減する可能性を秘めています。

2025年4月: ラス・ラファン・オレフィンズ・カンパニー・リミテッドは、ヨーロッパのエンジニアリング請負業者と提携し、年間250,000トンの公称能力を持つ新規パイガス芳香族抽出ユニットを評価すると発表しました。2028年までの完成を目指しています。

熱分解ガソリン市場は、成長率、成熟度、および需要構成に関して、顕著な地域差を示しています。

アジア太平洋地域は支配的な地域であり、2025年には世界市場収益の約45~48%を占めています。中国は最大の単一国家市場であり、2024年までに年間8,000万トン以上のナフサを処理した大規模なナフサクラッカー群に牽引されています。この地域は、世界平均よりも速い推定年平均成長率22~24%で成長しており、政府主導の石油化学能力拡張プログラムと、ポリエステルおよびポリスチレンチェーンに対応するベンゼンおよびパラキシレンに対する飽くなき下流需要によって推進されています。韓国と日本は、高品質の水素化パイガス輸出に重点を置いた成熟した高処理能力のサブ市場です。アジアのスチームクラッカー市場は、この地域のパイガス生産量増加に直接対応しています。

中東・アフリカ地域は相対的に最も急速に成長している市場であり、2033年までの地域年平均成長率は推定25~28%です。サウジアラビア、カタール、イランは、かなりの増分パイガス量を生成する大規模なナフサクラッカー拡張を稼働させています。この地域の競争優位性は、統合された精製所と石油化学コンプレックスから供給される低コストの原料であるナフサにあり、マージン上有利なパイガス処理と欧州およびアジアへの芳香族輸出を可能にしています。

北米は成熟しているものの戦略的に重要な市場であり、世界の収益の約18~20%を貢献しています。この地域の成長率は推定年平均成長率10~12%とより穏やかであり、エチレン単位あたりのパイガス生産量が少ないエタン分解への構造的シフトを反映しています。しかし、テキサス州とルイジアナ州の既存のナフサクラッカーインフラは、国内のベンゼンおよび燃料市場にかなりのパイガス量を供給し続けています。北米の原油精製市場は、重要な関連ドライバーであり続けています。

ヨーロッパは、世界のパイガス市場価値の約15~17%を占め、年平均成長率は8~10%であり、成熟し、ますます規制が厳しくなる環境を反映しています。ドイツ、オランダ、ベルギー、フランスのクラッカーは、洗練された芳香族処理エコシステムにパイガスを供給していますが、より厳格なベンゼン排出規制は遵守コストを増加させています。この地域はまた、バイオベースの化学原料プログラムへのパイガス統合を積極的に評価しています。

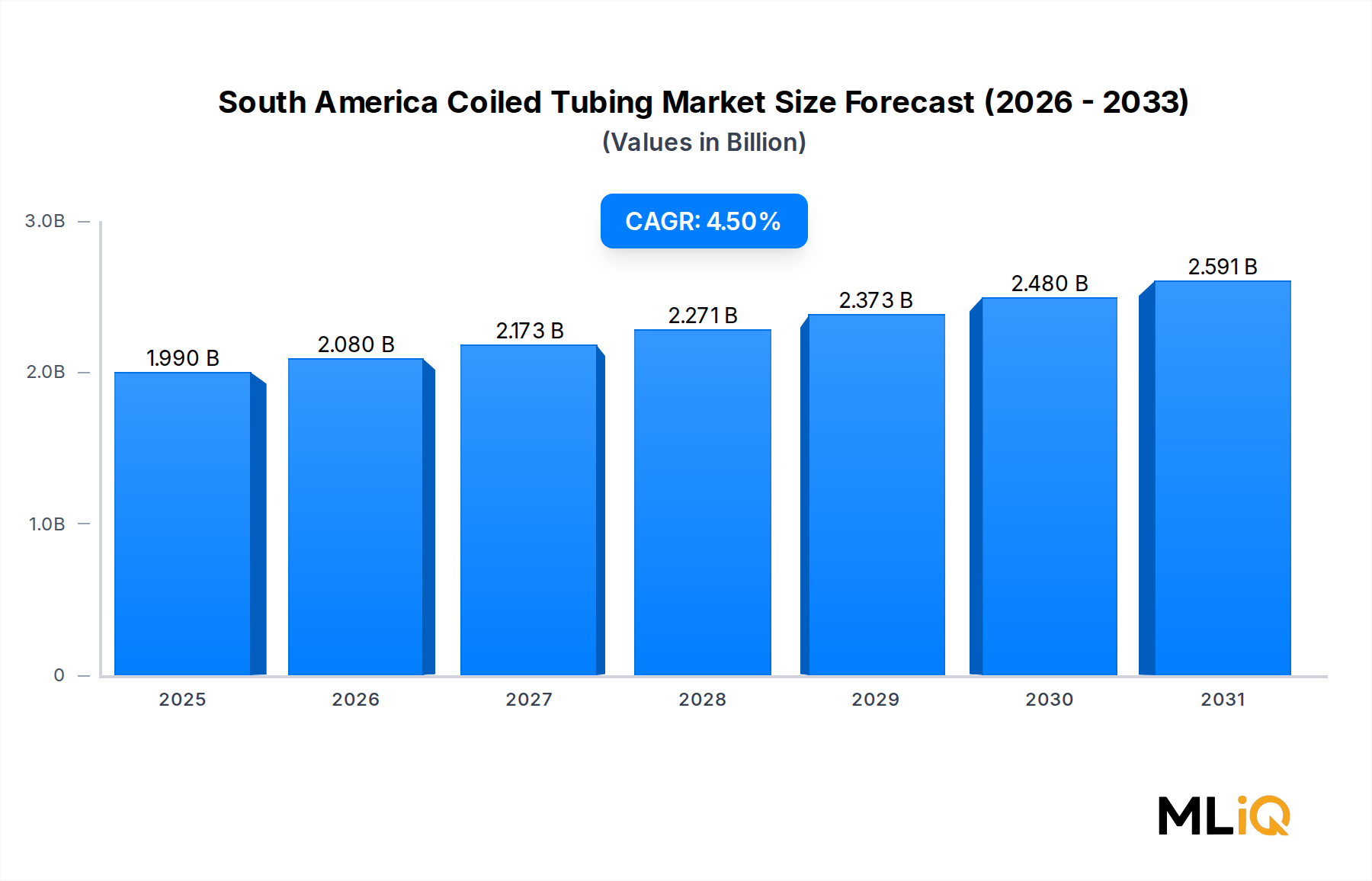

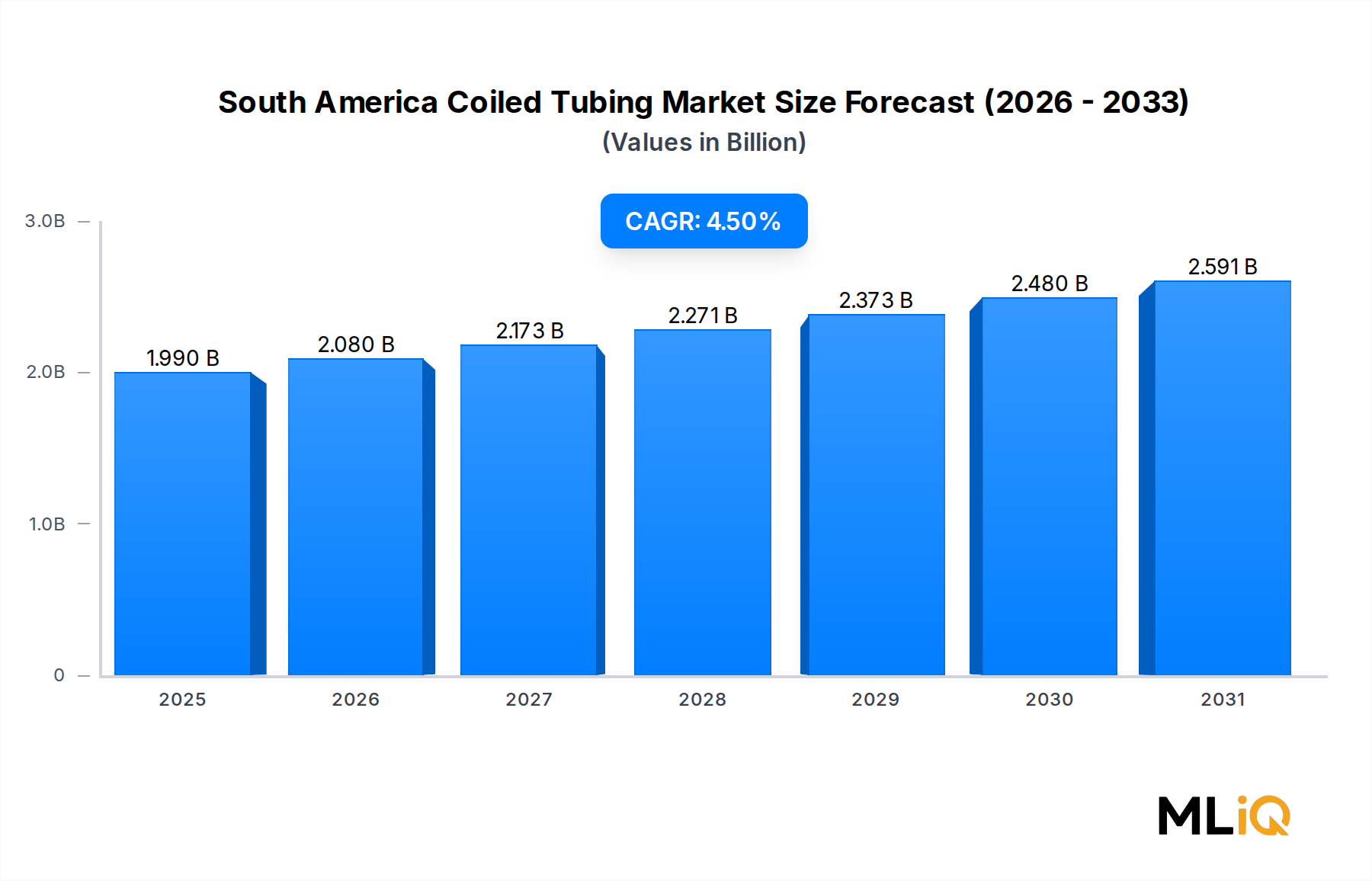

ブラジルが牽引する南米は、ペトロブラスの精製所統合投資と芳香族ベースの材料に対する国内需要の増加に支えられ、推定年平均成長率約14~16%の新興市場です。

熱分解ガソリン市場のサプライチェーンは、世界のスチームクラッキング産業の経済と運営に密接に結びついています。パイガスは

熱分解ガソリン(パイガス)の世界市場において、日本は成熟した高処理能力のサブ市場として位置づけられています。報告書によると、アジア太平洋地域は2025年に世界市場収益の約45~48%を占め、地域全体で年平均成長率22~24%と予測されており、日本もこのダイナミックな成長に貢献しています。日本は、韓国とともに、高品質の水素化パイガス輸出に重点を置いています。日本の石油化学産業は、大規模なナフサクラッカーを運用しており、これによりパイガスの安定的な供給源が確保されています。2024年には中国、韓国、日本のナフサクラッカーが年間8,000万トン以上のナフサを処理したとされており、日本が地域全体のパイガス供給において重要な役割を担っていることが伺えます。

日本の市場では、明確にリストアップされた国内パイガス生産企業は本レポートには含まれていませんが、日本の主要な石油化学メーカー(例:三菱ケミカル、三井化学、住友化学、ENEOS、出光興産など)がナフサクラッカーを運営し、パイガスを副産物として生産しています。これらは主に国内の芳香族抽出や化学品製造に利用されます。また、グローバル企業としては、シェルやエクソンモービルといった企業が、その国際的なサプライチェーンと日本国内での広範な事業を通じて、日本市場におけるパイガス関連製品の供給や取引に影響を与えています。

日本市場における規制および標準の枠組みは、化学物質の安全性、環境保護、製品品質に重点を置いています。例えば、パイガスに含まれるベンゼンは、労働安全衛生法や大気汚染防止法、水質汚濁防止法などの規制対象となります。特に、ベンゼンに関する排出規制や、燃料中のベンゼン含有量制限(世界的に厳格化の傾向)は、パイガスが芳香族抽出用途へ向けられる誘因となっています。工業標準としては、JIS(日本産業規格)が化学製品の品質や試験方法に関する基準を定めており、これらの規格に準拠した高品質のパイガスおよび芳香族製品の安定供給が求められます。

パイガスはB2B(企業間取引)製品であり、日本の流通チャネルは主に生産者であるクラッカー事業者から、精製所や化学メーカーといった最終消費者への直接契約に基づいています。日本の産業界では、供給の安定性、製品品質の一貫性、および技術サポートが重視されるため、長期的なサプライヤー関係が一般的です。物流面では、船舶やタンクローリーによる大量輸送が中心となり、一部の統合された施設間ではパイプラインも利用されます。日本特有の消費者行動として、環境負荷低減への意識が高く、持続可能性に配慮した製品やプロセスへの需要が強まる傾向にあり、低炭素排出量への最適化というマクロトレンドもパイガス需要を支える一因となっています。例えば、ベンゼン価格が1トンあたり約124,000~170,500円であるのに対し、燃料ブレンド価値が約85,250~108,500円/トンであることから、高付加価値の芳香族抽出への投資インセンティブが働いています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が熱分解ガソリン市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Saudi Basic Industries Corporation, Shell, ONGC Petro Additions Limited, Chevron Phillips Chemical Company, Jam Petrochemical Company, Dow, Exxon Mobil Corporation, Haldia Petrochemicals Limited, HIP–Petrohemija, Ras Laffan Olefins Company Limitedが含まれます。

市場セグメントには種類, 用途が含まれます。

2022年時点の市場規模は1.99 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、3930米ドル、5830米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「熱分解ガソリン市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

熱分解ガソリン市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。