1. オンラインスポーツベッティング市場市場の主要な成長要因は何ですか?

などの要因がオンラインスポーツベッティング市場市場の拡大を後押しすると予測されています。

+1 2315155523

オンラインスポーツベッティング市場

オンラインスポーツベッティング市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

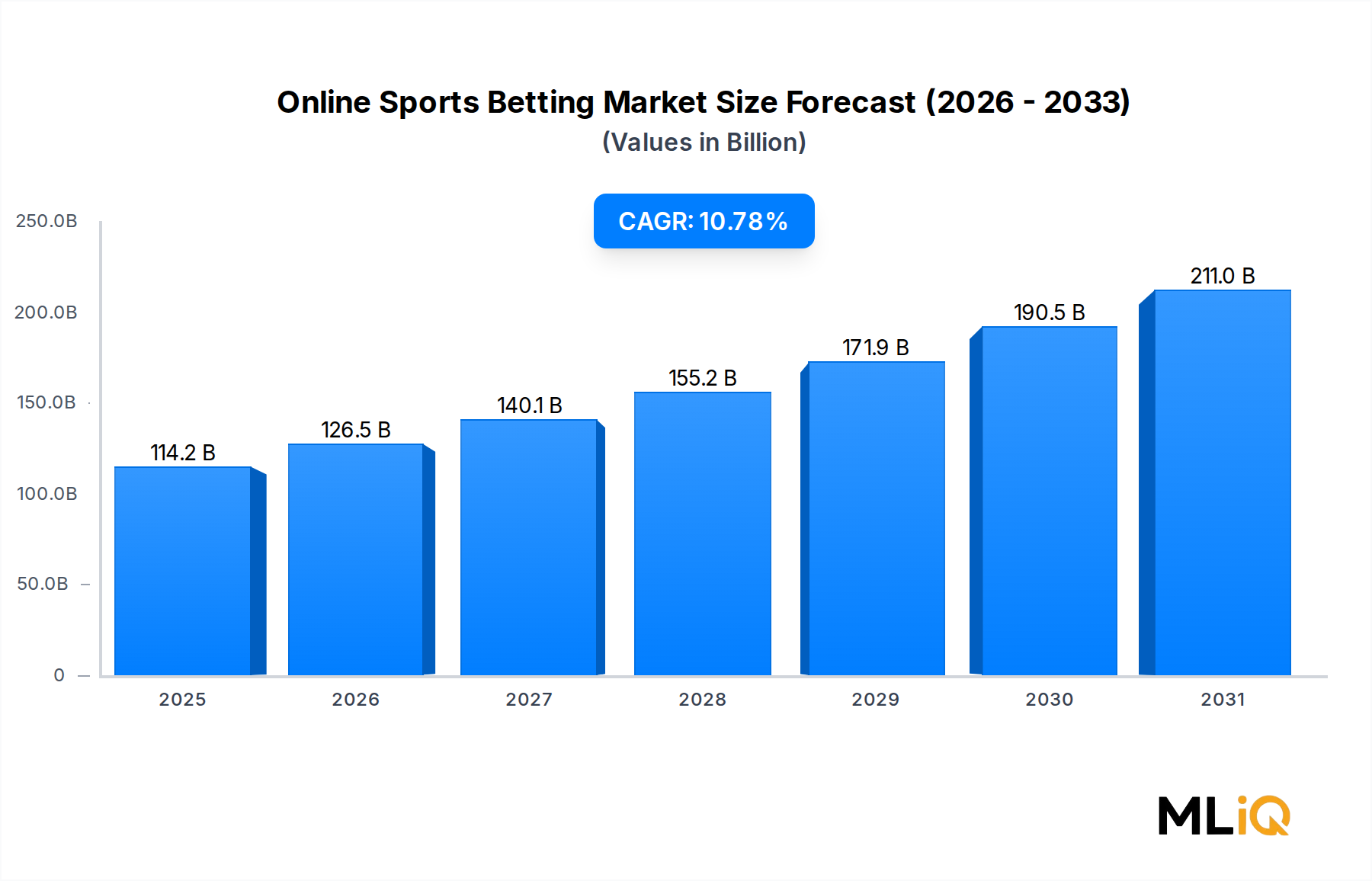

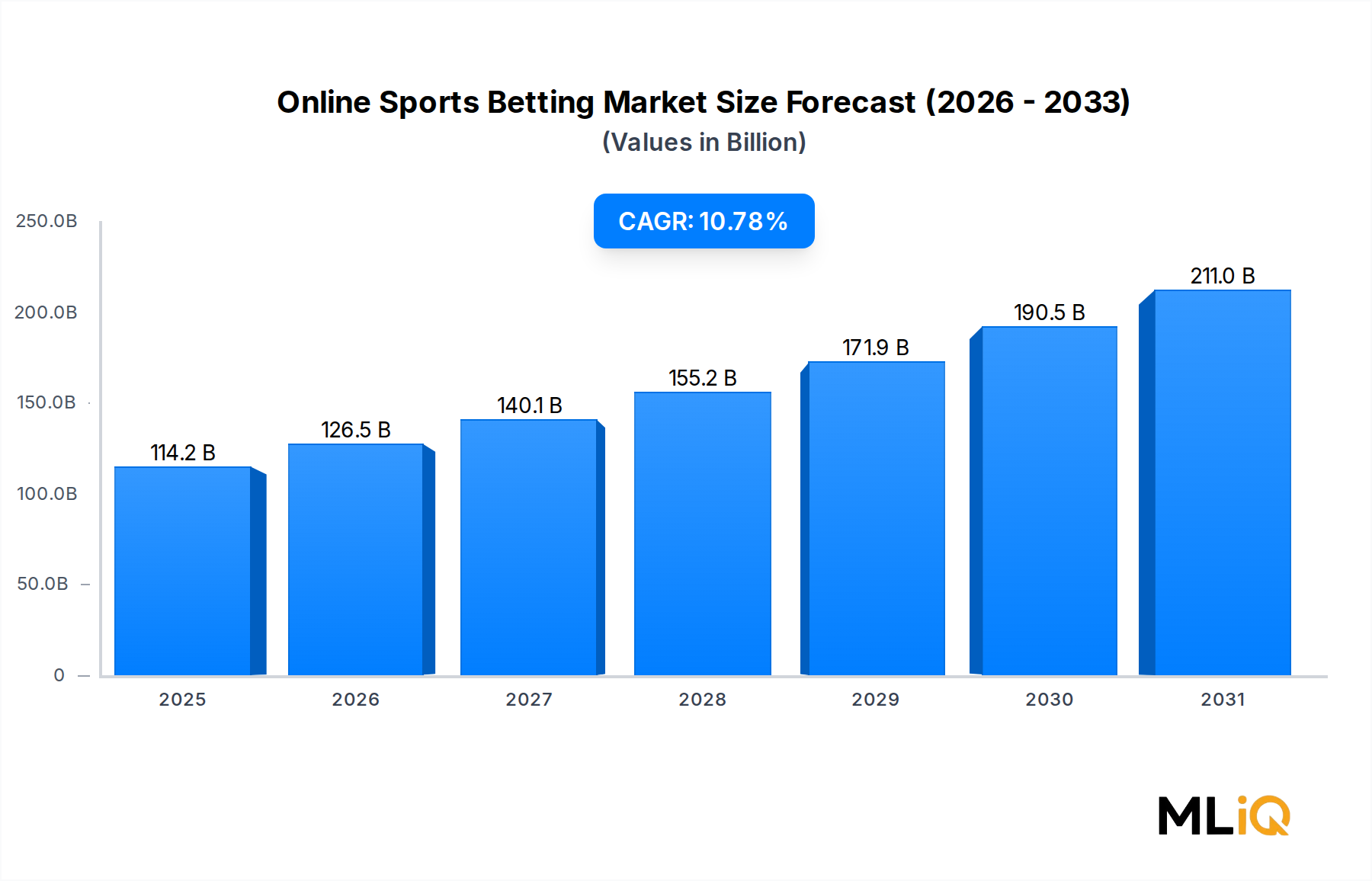

世界のオンラインスポーツベッティング市場は、2025年に1,141.5億ドル(約17兆7,000億円)と評価され、2033年までに年平均成長率(CAGR)10.78%で拡大し、予測期間終了時には2,600億ドル(約40兆3,000億円)を超える評価額に達すると予測されています。この堅調な拡大は、規制緩和、スマートフォンの普及加速、そしてベッターが世界中のスポーツコンテンツと関わる方法を再定義したライブイベントストリーミング消費の未曽有の急増が相まって推進されています。

主要な需要牽引要因には、2018年の米国最高裁判所の判決によりプロ・アマチュアスポーツ保護法(PASPA)が廃止され、数千億ドル規模の対応可能市場が実質的に開かれた北米におけるスポーツ賭博の段階的な合法化が含まれます。この転換点以来、米国では35以上の州がスポーツベッティング法を制定し、年間数十億ドルの賭け金と税収を生み出しています。同時に、デジタル決済インフラの近代化により、入金・出金サイクルにおける摩擦が軽減され、ベッターの定着率と生涯価値指標が向上しています。

マクロな視点では、5G接続の普及により、以前はネットワークのボトルネックによって制約されていたリアルタイムで低遅延のインプレイベッティング体験が可能になっています。運営企業は、ライブベッティングのカタログを拡大することでこれを利用しており、主要プラットフォームではインプレイベッティングが総賭け金の40%以上を占めるまでになっています。機械学習駆動型オッズ作成と動的価格設定モデルの統合により、運営企業の利益率はさらに向上し、同時に市場の奥行きとベッターの利便性も改善されています。

競争環境は統合によって再形成されており、大手の運営企業は独自のテクノロジー基盤、データ権、メディア流通資産を獲得するために変革的なM&A戦略を実行しています。リーグ、放送局、運営企業間のパートナーシップに代表されるスポーツメディアとベッティングの交差点は、従来の広告では再現できない強力な顧客獲得チャネルを生み出しています。

今後、オンラインスポーツベッティング市場は、アジア太平洋、ラテンアメリカ、アフリカの新興市場が段階的に規制枠組みを緩和するにつれて、持続的かつ複合的な成長を遂げる位置にあります。ベッティングとeスポーツ、バーチャルスポーツ、ゲーミフィケーションされたマイクロベッティングなどのインタラクティブエンターテイメント形式との融合は、従来のスポーツベッターを超えて、没入型でデータ豊富なベッティング体験を求めるデジタルネイティブな若い消費者を惹きつけ、対応可能な人口層を拡大しています。2033年までの見通しは依然として強く建設的であり、技術革新がバリューチェーン全体での売上高成長と利益率拡大の両方にとって主要な推進力となるでしょう。

オンラインスポーツベッティング市場において、モバイルプラットフォームセグメントは明確な収益リーダーとして台頭しており、2025年現在、世界の総ゲーム収益(GGR)の推定65%以上を占めています。この優位性は、デスクトップやリテールインターフェースよりもスマートフォンのアプリケーションが提供する利便性、即時性、パーソナライズをますます好むベッターの構造的な行動変化を反映しています。モバイルセグメントのシェアは、2018年の約40%から着実に増加し、アプリデザイン、生体認証、位置情報サービスの改善に牽引され、現在の支配的な地位を確立しています。

いくつかの要因がモバイルの持続的な優位性を支えています。第一に、英国、オーストラリア、米国などの主要市場ではスマートフォンの普及率が85%を超え、常にインターネットに接続している膨大な利用者を創出しています。第二に、プッシュ通知の配信やウィジェットベースのライブスコア統合といったオペレーティングシステムレベルの改善がエンゲージメントの敷居を下げ、運営企業がライブスポーツイベント中の状況に関連する瞬間にベッターにリーチすることを可能にしました。第三に、規制された市場でベッティングアプリケーションがアプリストアの制限から外されたことで、オーガニックな発見とダウンロード量が劇的に増加しました。

製品アーキテクチャの観点から見ると、モバイルファーストの運営企業は、デバイス固有の機能を活用するネイティブiOSおよびAndroidアプリケーションに多額の投資を行っています。これには、賭け金確認のための触覚フィードバック、スタジアム体験のための拡張現実オーバーレイ、スマートアシスタント統合による音声起動型賭け金配置などが含まれます。これらの機能は、デスクトップ版と比較して、セッション頻度とセッションあたりの賭け金指標の著しい向上に貢献しています。

FanDuelとPaddy Powerを運営するFlutter Entertainment Plcは、おそらくモバイル製品の卓越性において業界のベンチマークを設定しており、そのFanDuelアプリケーションは、米国のApp Storeで常にトップクラスの収益を上げるスポーツアプリケーションの1つにランクされています。モバイルスポーツベッティングUXの世界的ベンチマークとして広く認識されているBet365は、その膨大なベッティング量の大部分(年間賭け金が700億ドル(約10兆8,500億円)を超えると報じられている)をモバイルチャネルを通じて処理しています。本レポートの主要企業リストには含まれていませんが、DraftKingsも北米においてモバイルネイティブな重要な貢献者となっています。

対照的に、オフラインセグメントは構造的な縮小を経験しています。これは、リテールスポーツブックの経済性が高い固定費、地理的制約、デジタルプラットフォームに匹敵するインプレイベッティングの深さを提供できないという課題に直面しているためです。一部の管轄区域における規制要件は、デジタルライセンスの条件としてリテール拠点の存在を義務付けており、一部のオフライン量を維持していますが、長期的な軌道は明らかにモバイル統合に有利です。

デバイス展望のセグメンテーションは、ベッターの人口統計における意味のある差別化も明らかにしています。デスクトップユーザーは、平均賭け金が高く、セッション期間が長い傾向があり、マルチマーケット分析のためにより大きな画面領域を好む高価値のレクリエーションベッターやプロベッターに偏っています。対照的に、モバイルユーザーは、より低い平均賭け金でより高い賭け金頻度を示し、カジュアルなイベント駆動型ベッティング行動を反映しています。運営企業は、互いに共食いすることなく両方のコホートにサービスを提供するために差別化された製品体験を設計しており、同期された賭け金伝票、共有ウォレット残高、統合されたアカウント履歴を含むクロスデバイスの継続性は、プレミアム機能ではなく、基本的な製品期待となっています。

モバイルセグメントの軌道は、2033年までのさらなるシェア統合を示唆しており、プログレッシブウェブアプリケーション(PWA)技術により、運営企業は特定の市場でアプリストアの流通を完全に迂回することが可能になり、顧客獲得コストを削減し、ネイティブアプリのインストールが規制上または技術的な障壁に直面する市場へのリーチを拡大しています。

オンラインスポーツベッティング市場の成長軌道は、運営企業と投資家にとってのリスクとリターンのプロファイルを集合的に定義する、いくつかの確信度の高いドライバーと対抗する制約によって支配されています。

規制拡大が最も強力な構造的ドライバーです。2025年現在、世界中で100以上の管轄区域が何らかの合法的なスポーツベッティング枠組みを制定しており、2015年の40未満と比較して大幅に増加しています。新たな規制市場はそれぞれ、即座に対応可能な収益機会を生み出すと同時に、機関投資家にとってこのセクターを正当化します。米国だけでも、PASPAの廃止以来、累積賭け金は2,200億ドル(約34兆1,000億円)を超え、年間GGRは2024年までに110億ドル(約1兆7,050億円)を超えています。人口2億1,500万人を対象とするブラジルの2023年のスポーツベッティング合法化は、おそらく世界最大の短期的な市場拡大イベントとなるでしょう。

アジア太平洋およびサブサハラアフリカにおけるスマートフォンとインターネット普及率の向上は、第二の構造的ドライバーです。これらの地域におけるモバイルインターネットユーザー数は、予測期間中に数億人増加すると予測されており、それぞれが潜在的な新規ベッターとなります。モバイルギャンブル市場はこのインフラ整備の直接的な恩恵を受けており、オンラインスポーツベッティング市場との相乗効果は相当なものです。

インプレイベッティング製品の革新は、定量化可能な影響を持つ需要側のドライバーです。業界のベンチマークデータによると、包括的なライブベッティングカタログを提供する運営企業は、試合前のみの競合他社と比較して、アクティブユーザーあたりのGGRが25〜35%高いと報告しています。クリケット、テニス、eスポーツなど、これまで十分にサービスが提供されていなかったスポーツへのライブベッティングの拡大は、エンゲージメントの窓口と賭け金の頻度を広げます。

制約には、問題のあるギャンブル規制と責任あるゲーミングコンプライアンスコストが含まれ、これらは英国とオーストラリアで大幅に増加しています。英国賭博委員会の支払い能力チェックと賭け金制限の提案は、高価値ベッターの活動を抑制し、英国への依存度が高い運営企業にとっての収益逆風に寄与しています。サイバーセキュリティと詐欺のリスクは運営上の制約であり、アカウント乗っ取り詐欺とボーナス乱用により、業界全体のGGRの推定1〜3%の損失が発生しています。確立されたフィンテックインフラを持たない市場における支払い処理の課題は、新規獲得顧客間の解約率を高める摩擦を生み出しています。

Webis Holdings Plc:米国およびマン島市場を主にターゲットとする、パリミュチュエルおよび固定オッズ賭博に参入している小規模な運営企業です。同社は、競馬関連の賭博商品およびトータリゼータープールサービスにおいてニッチな地位を追求してきました。

The Stars Group Inc.:2020年にFlutter Entertainmentに買収されるまで、PokerStarsおよびBetStarsを運営していた大手オンラインゲーミング複合企業です。統合前は、ヨーロッパおよびオーストラリア全体で大規模なスポーツベッティング事業を展開し、収益で最大の公開オンラインゲーミング企業の1つでした。

888 Holdings Plc:スポーツベッティング、カジノ、ポーカーの各垂直事業で significant な多角化オンラインギャンブル運営企業です。同社は2022年にWilliam Hillの非米国事業の変革的買収を完了し、規制されたヨーロッパ市場全体で規模と地理的フットプリントを劇的に拡大しました。

Sportech Plc:フットボールプール、パリミュチュエルシステム、および認可されたゲーミング会場に焦点を当てた技術および賭博ソリューションプロバイダーです。Sportechは、直接的な消費者向け事業ではなく、B2B技術ライセンス供与を通じて差別化を図り、運営企業や政府にサービスを提供しています。

Flutter Entertainment Plc:FanDuel、Paddy Power、Betfair、Sky Betting & Gaming、PokerStarsを運営する、収益で世界最大のオンラインスポーツベッティングおよびゲーミンググループです。Flutterの米国子会社であるFanDuelは、米国のオンラインスポーツベッティングGGRにおいて約50%の市場シェアを保持しており、世界で最も急速に成長している規制市場において支配的な勢力となっています。

Churchill Downs Inc.:その象徴的なケンタッキーダービーと競馬資産で主に知られていますが、TwinSpiresプラットフォームと地域ゲーミング資産への戦略的投資を通じてデジタル賭博に積極的に拡大しています。同社は、その競馬インフラを差別化された顧客獲得チャネルとして活用しています。

GVC Holdings Plc:現在はEntain Plcに社名を変更しており、Ladbrokes、Coral、bwin、Sportingbetなどのブランドを所有しています。Entainは、世界最大のオムニチャネルベッティングネットワークの1つを運営しており、MGM Resorts Internationalからの買収提案を含む主要なM&Aの憶測の中心となってきました。

Bet365:個人所有の運営企業で、年間賭け金が報告によると700億ドル以上とされ、世界最大のオンラインスポーツベッティング企業として広く認識されています。Bet365独自の技術スタック、インプレイベッティングの深さ、およびグローバルな製品の一貫性は、公開された競合他社がしばしば評価される際の競争ベンチマークを設定しています。

Kindred Group Plc:Unibet、32Red、Maria Casinoなどを運営する北欧に本社を置くマルチブランド運営企業です。Kindredは責任あるギャンブルのリーダーシップを強く主張しており、2023年までに有害なギャンブルからの収益を0%にするという公開目標を設定し、業界全体のESGポジショニングに影響を与えています。

William Hill Plc:最も歴史的に重要な英国のブックメーカーの1つであるWilliam Hillは、2021年にCaesars Entertainmentによって買収されました。英国および国際的なデジタル事業はその後888 Holdingsに売却され、Caesarsは米国のデジタルおよびリテールスポーツベッティング資産をCaesars Sportsbookブランドの下で保持しました。

2023年3月:ブラジルがスポーツベッティングの規制枠組みを制定し、世界最大の未開拓市場の1つをライセンス取得運営企業に開放し、Bet365、Flutter Entertainment、Kindred Groupなどのグローバル運営企業からの市場参入申請の波を引き起こしました。

2023年6月:888 Holdings PlcがWilliam Hillの国際デジタル資産の統合を完了し、年間収益20億ドル(約3,100億円)超、ヨーロッパおよびその他の15以上の規制市場での存在感を持つ複合企業を設立しました。

2023年9月:Flutter Entertainment Plcがニューヨーク証券取引所での二次上場を通じて米国事業を上場し、FanDuelに資本市場へのアクセスを強化し、米国のスポーツベッティングセグメントの数十億ドル規模の評価を裏付けました。

2024年1月:英国賭博委員会が支払い能力チェックに関する更新された協議提案を発表し、運営企業からの大幅なコメントを促し、年間5億ポンドを超える英国に焦点を当てた運営企業にとって潜在的なGGR逆風を示唆しました。

2024年4月:Entain Plc(旧GVC Holdings)が米国の大手メディア複合企業との戦略的提携を発表し、ブランド化されたベッティングコンテンツをライブスポーツ放送内に統合し、メディアと賭博流通の融合を加速させました。

2024年10月:ノースカロライナ州が合法的なオンラインスポーツベッティングを開始し、米国の規制市場に1,000万人以上の成人人口を追加し、運営開始から1ヶ月で2億ドル以上の賭け金を生み出しました。

2025年2月:タイやフィリピンを含むいくつかのアジア太平洋地域の管轄区域が、ライセンス取得オンラインスポーツ賭博の立法枠組みを推進し、2030年までに150億ドルから200億ドル(約2兆3,250億円~3兆1,000億円)のGGR増分機会を解き放つ可能性のある、アジア太平洋市場の新たな規制緩和の波を示唆しました。

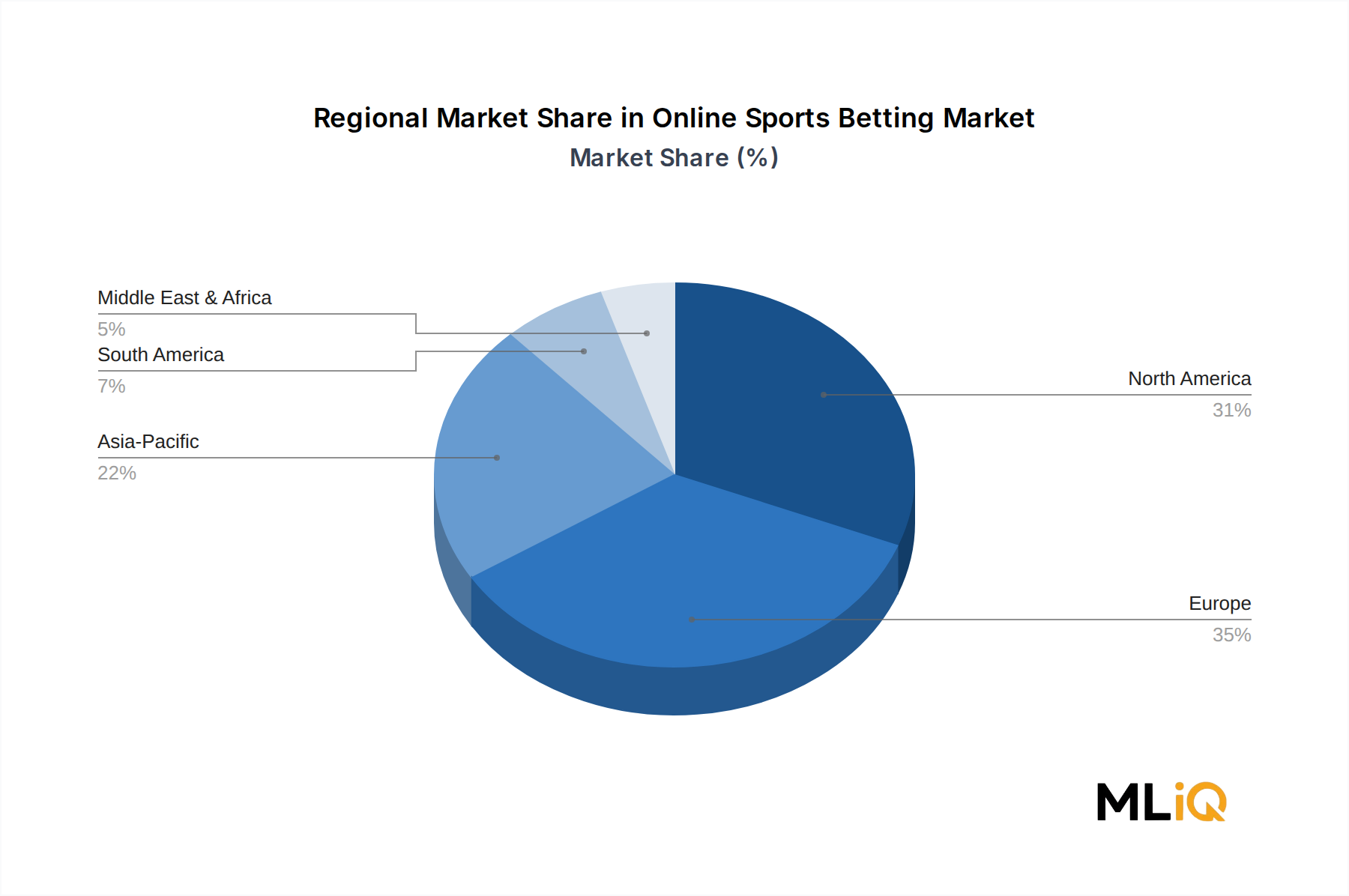

オンラインスポーツベッティング市場は、市場の成熟度、規制の姿勢、成長速度、ベッターの行動に関して顕著な地域差を示しており、グローバル運営企業には差別化された戦略的アプローチが求められます。

ヨーロッパは最も成熟した地域市場であり、世界のGGRの推定38〜42%を占めています。英国は依然として最大の単一国内市場であり、英国賭博委員会は直近の年間期間におけるライセンス取得運営企業のスポーツベッティングGGRが69億ポンドを超えたと報告しています。ドイツ、フランス、スペイン、イタリアが集合的に相当な追加量に貢献していますが、管轄区域間の規制の断片化と税率の差異が運営上の複雑さを生み出しています。2033年までのヨーロッパ市場のCAGRは、成熟したベース効果と規制コストの上昇による逆風を反映して、約5〜6%と予測されています。

北米は、2018年に始まった段階的な米国州ごとの合法化サイクルによってほぼ完全に牽引され、最も急速に成長している主要地域市場です。この地域のCAGRは、市場浸透が成熟するにつれてその後は緩和するものの、2028年まで約17〜20%と推定されています。米国のスポーツベッティング市場は、2024年に110億ドル(約1兆7,050億円)を超えるGGRを生み出し、カリフォルニアやテキサスなどの残りの人口密度の高い州が合法化に向かうにつれて、2030年までには年間GGRが200億ドル(約3兆1,000億円)を超える市場になると予測されています。2022年に開始されたカナダのオンタリオ市場は、急速に30を超えるライセンス取得運営企業を惹きつけ、年間GGRで10億ドル(約1,550億円)を超えると見込まれています。

アジア太平洋は、長期的に最も高い可能性を秘めた地域機会であり、世界のスポーツベッターの約60%が非公式な形で存在しています。フィリピン、日本(特定のスポーツに限定)、そして東南アジア市場での正式な市場合法化が、この潜在的な需要をライセンス取得枠組みへと誘導し始めています。地域のCAGRは、2033年まで約14〜16%と推定されていますが、この数字は、ライセンス取得プラットフォームに徐々に移行するであろう規制されていない活動の規模を考慮すると、全体の機会を過小評価しています。

ラテンアメリカは、ブラジルの画期的な2023年の法制化に牽引されて急速な公式化を経験しています。この地域の合計GGR機会は、2030年までに年間50億ドルから80億ドル(約7,750億円~1兆2,400億円)と推定されており、ブラジル単独で地域価値の60〜70%を占めています。アルゼンチンとコロンビアは、運営企業の参加が増加している機能的な規制枠組みを持っています。地域のCAGRは、2030年まで約18〜22%と推定されています。

中東とアフリカは、新たなフロンティアを代表しています。宗教的および文化的制約が中東の大部分での普及を制限する一方で、南アフリカは活発なライセンス取得ベッティング市場を維持しており、より広範なサブサハラアフリカ(特にナイジェリア、ケニア、ガーナ)は、若い人口層と深いフットボールへの関与に牽引されて、相当なモバイルベッティング活動を生み出しています。アフリカ地域のCAGRは、2033年まで約12〜15%と推定されています。

オンラインスポーツベッティング市場は、過去3年間において、より広範な消費者技術およびエンターテイメントセクター内で、M&A、ベンチャー資金調達、および戦略的パートナーシップ活動が最も活発な分野の1つでした。2021年から2024年にかけて、このセクター全体の開示された取引総額は150億ドル(約2兆3,250億円)を超え、成熟した運営企業間の統合と、技術イネーブラーを中心とした成長段階の資本形成の両方を反映しています。

最近のサイクルで最も重大なM&Aイベントは、Caesars Entertainmentが2021年にWilliam Hill Plcを約37億ドル(約5,735億円)で買収したことでした。これによりCaesarsは、米国市場でFlutterやDraftKingsと競争するための大規模なデジタルスポーツベッティングプラットフォームを獲得しました。その後のWilliam Hillの事業分割と売却

日本のオンラインスポーツベッティング市場は、国際的なトレンドとは異なる独自の特性と規制環境によって形成されています。国内での賭博行為は刑法で原則禁止されており、特定の公営競技(競馬、競輪、競艇、オートレース)およびスポーツ振興くじ(TOTO、BIG)のみが特別法に基づき合法的に運営されています。このため、国際的なオンラインスポーツブックが提供するような多様なベッティング市場へのアクセスは、日本の居住者には原則として認められていません。

市場規模の観点では、合法的な公営競技およびスポーツくじの市場は相当な規模に達しています。例えば、日本中央競馬会(JRA)の2023年度の売得金は約3兆3,690億円に上り、全国の地方競馬、競輪、競艇、オートレースを合わせるとさらに大きな市場を形成します。スポーツ振興くじ(TOTO)も、近年売上が堅調に推移しており、2022年度は約1,300億円を記録しています。これらの数字は、厳格な規制下であっても、日本におけるスポーツ賭博への強い需要を示唆しています。アジア太平洋地域全体のオンラインスポーツベッティング市場は、2030年までに約2兆3,250億円から3兆1,000億円の増分GGR機会を創出すると予測されており、日本市場も将来的な規制緩和によってはその成長に貢献しうる潜在力を秘めています。

日本市場における主要な運営主体は、民間企業ではなく、日本中央競馬会(JRA)や日本スポーツ振興センター(TOTO)といった公的機関やそれに準ずる団体です。これらの機関は、それぞれの特別法(競馬法、自転車競技法、モーターボート競走法、小型自動車競走法、スポーツ振興投票の実施等に関する法律など)に基づいて事業を運営しており、個別の民間オンラインスポーツベッティング企業が市場を支配する構図とは異なります。規制の枠組みは、これらの特別法と刑法を基盤としており、消費者保護や公正性の確保に重点が置かれています。

流通チャネルは主に、各公営競技の公式サイトや公式アプリ、そして一部の提携銀行や証券会社のオンラインサービスを通じて提供されています。物理的な場外発売所や投票所も引き続き重要な役割を担っています。消費者の行動パターンとしては、伝統的な競馬や競輪などに根強いファン層が存在する一方で、TOTOを通じてサッカーへの関心を賭博に結びつける新しい層も開拓されています。高いスマートフォン普及率を背景に、オンラインやモバイルアプリを通じた投票が主流になりつつあり、特に若い世代にはデジタルチャネルの利便性が重視されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.78% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がオンラインスポーツベッティング市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Webis Holdings Plc, The Stars Group Inc., 888 Holdings Plc, Sportech Plc, Flutter Entertainment Plc, Churchill Downs Inc., GVC Holdings Plc, Bet365, Kindred Group Plc, William Hill Plcが含まれます。

市場セグメントにはプラットフォーム, タイプ, スポーツタイプ, デバイス別が含まれます。

2022年時点の市場規模は114.15 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「オンラインスポーツベッティング市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

オンラインスポーツベッティング市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。