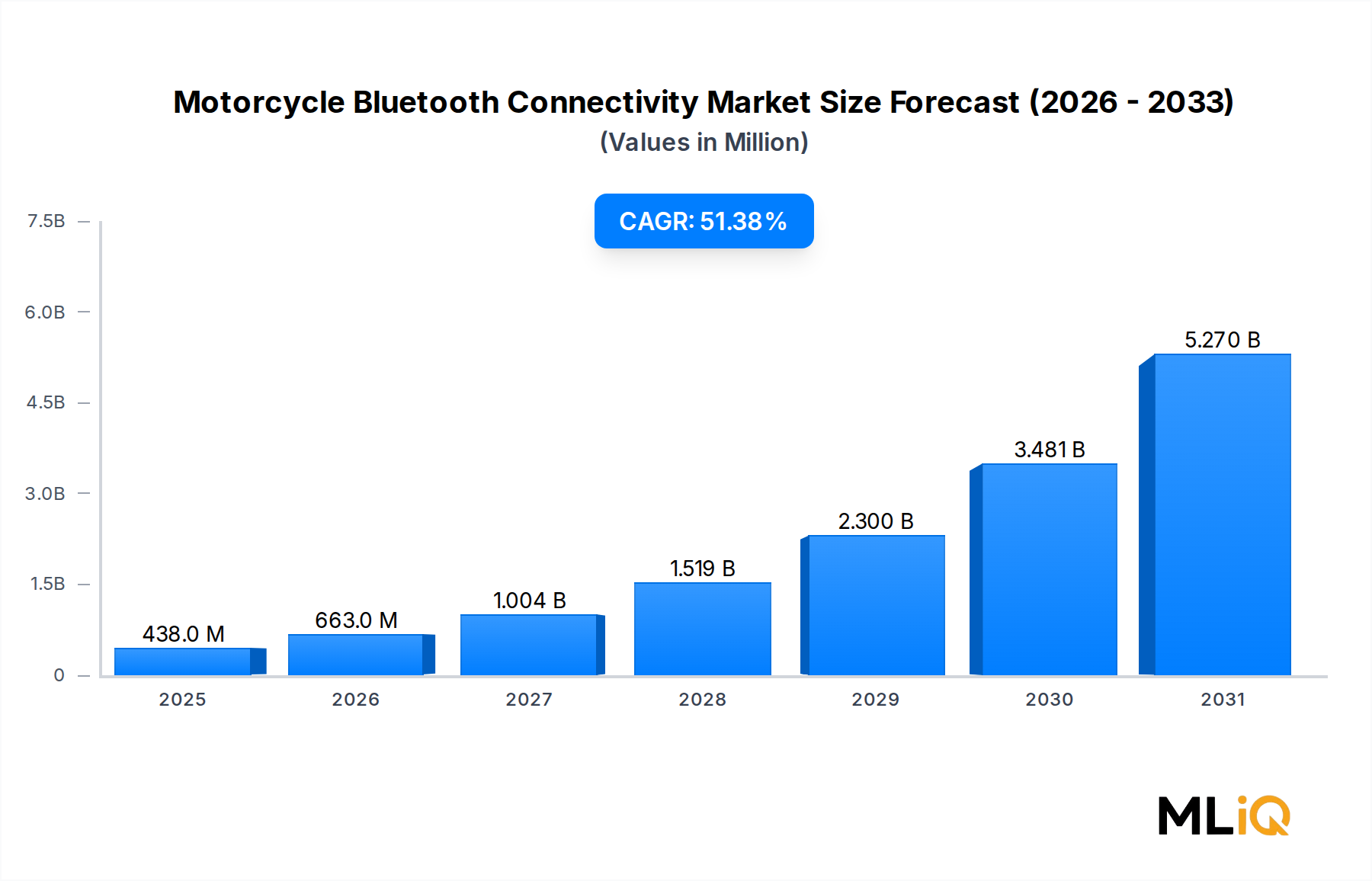

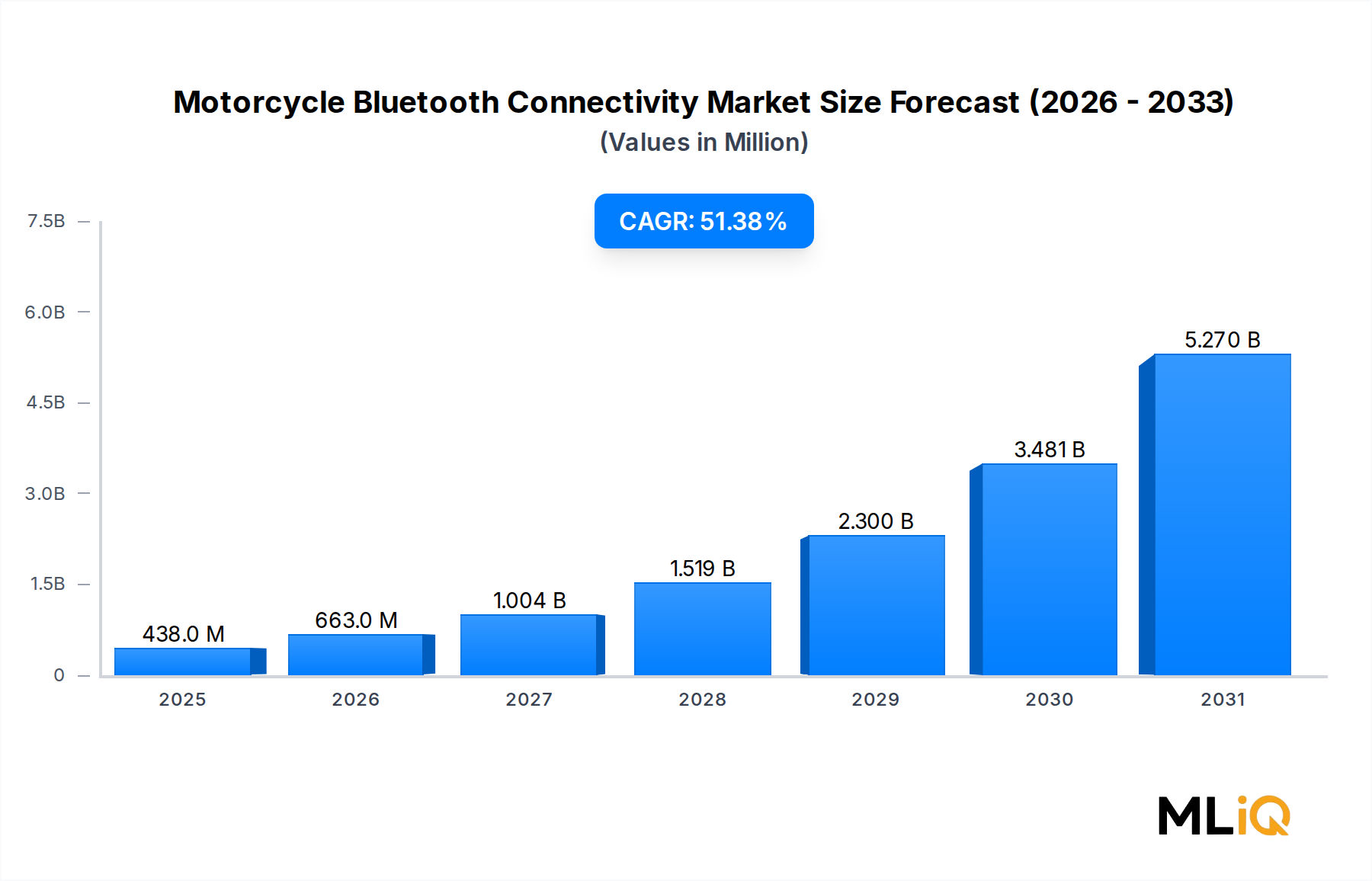

オートバイ用Bluetooth接続市場の主要インサイト オートバイ用Bluetooth接続市場は2024年 に4億3,794万ドル と評価され、2025年〜2033年 の予測期間において51.38% の複合年間成長率で拡大すると予測されており、より広範な自動車エレクトロニクス分野における最も急速に拡大するセグメントの一つとなっています。この卓越した成長軌跡は、コンシューマーエレクトロニクスとパワースポーツ車両の急速な収束、ハンズフリー通信、リアルタイムナビゲーション支援、シームレスなスマートフォン統合に対するライダーの需要の高まりによって支えられています。

オートバイ用Bluetooth接続市場の市場規模 (Million単位) 市場の勢いは、ライダーの人口構成における世代交代によって推進されています。若く、テクノロジーに精通したバイク愛好家は、現在、乗用車やスマートデバイスで享受しているようなコネクテッドエクスペリエンスを2輪車にも期待しています。この文化的な移行は、OEMおよびアフターマーケットサプライヤー双方に、ミドルレンジおよびプレミアムバイクセグメント全体で、Bluetoothベースの接続ソリューションを標準またはほぼ標準機能として組み込む、またはバンドルすることを促しています。

マクロ経済の追い風は、この軌跡をさらに増幅させます。世界的なオートバイ登録台数は増加し続けており、特にアジア太平洋地域およびラテンアメリカでは、2輪車が数千万人の通勤者にとって主要な移動手段であり続けています。同時に、北米および西ヨーロッパにおけるプレミアムオートバイの販売は、Bluetooth 5.0システム(マルチデバイスペアリング、拡張範囲、超低遅延オーディオ伝送が可能なものを含む)を含む洗練された電子統合を正当化する高い平均販売価格を維持しています。

技術的な観点から見ると、Bluetooth 5.0は、大幅に改善されたスループット、2倍のブロードキャスト容量、4倍の有効範囲により、レガシーのBluetooth SmartおよびBluetooth Smart Readyプロトコルを急速に置き換えています。これらのパフォーマンスパラメーターは、ヘルメットマウントスピーカーシステム、グローブ対応コントロール、ワイヤレスリンクで動作する風切り音抑制アルゴリズムなど、オートバイのユースケース特有の課題に直接対応します。

安全アプリケーションは、特に説得力のある成長ベクトルを表しています。クラッシュ検出、緊急SOS送信、インフラストラクチャとの通信(V2I)パイロットは、より広範なV2Xフレームワークに移行する前に、Bluetooth Low Energyバックボーン上にますます構築されています。欧州連合および北米における規制の勢いは、緊急通報(eCall)機能の義務化を開始しており、これは組み込み接続ハードウェアに対する構造的な需要を生み出しています。

今後、市場は予測期間の中間まで50%を超えるCAGRを維持すると予想されていますが、プレミアムセグメントでの普及が進むにつれて鈍化するでしょう。Bluetoothと、Wi-Fi 6、5Gセルラーモジュール、超広帯域(UWB)などの補完的なワイヤレスプロトコルとの統合は、接続スイートの価値提案を再定義し、サブスクリプションベースのデータサービスを通じた新たな収益化経路を解き放つでしょう。バリューチェーン全体のステークホルダーは、今後数年間、プラットフォームのモジュール性とオーバー・ザ・エア(OTA)アップデート機能を主要な競争優位性として優先すべきです。

オートバイ用Bluetooth接続市場における統合接続ソリューションの優位性 3つの主要な接続ソリューションタイプ(統合、組み込み、テザード)のうち、統合セグメントが2024年 現在、オートバイ用Bluetooth接続市場で最大の収益シェアを占めています。BluetoothモジュールをオートバイのOEM電子アーキテクチャに直接統合する統合ソリューションは、優れたユーザーエクスペリエンス、工場グレードの信頼性基準、および統一されたインフォテインメントエコシステムに対する自動車メーカーの需要の高まりから恩恵を受けています。

統合システムがテザード(接続型)代替システムに対して持つ構造的な利点は大きいです。テザードソリューションは、物理的またはペアリングされたスマートフォン接続に依存しており、これは消費者デバイスの互換性への依存、ホストデバイスのバッテリー消費、および気象関連の接続劣化に対する脆弱性を引き起こします。対照的に、統合ソリューションはオンボード制御ユニットと直接通信し、ナビゲーションプロンプトの緊急ブレーキ時の自動ミュートや、クラウドベースの分析プラットフォームとのトリップデータ同期など、状況に応じた応答を可能にします。

統合接続セグメントの主要プレイヤーには、Bluetooth 5.0およびCAN-bus統合をネイティブにサポートするオートバイ専用電子制御ユニットに多額の投資を行っているContinental AG が含まれます。Robert Bosch GmbH は、ナビゲーション、診断、ライダー通信を単一のハードウェアノードから可能にするモジュール式インフォテインメントミドルウェアを通じて、その地位を強化しています。Panasonic Corporation は、ヘルメット音響用に最適化されたオーディオDSP技術を提供し、高速道路速度でも統合チャネルでの優れた音声明瞭度を実現しています。

Triumph Motorcycles は、TigerおよびSpeed TripleプラットフォームにBluetoothベースの接続を統合し、専用のコンパニオンアプリエコシステムを備えている代表的なOEMユースケースとして機能しています。BMW AG は、Motorrad部門を通じて、複数のモデルラインにわたってBluetooth接続されたTFTダッシュボードを標準化しており、統合接続をオプションの追加機能ではなく、ブランドの差別化要因としています。Zero Motorcycle は、主要な電動オートバイOEMとして、リアルタイムバッテリーテレメトリ、リモート診断、OTAファームウェア管理を可能にする常時接続Bluetooth接続を、コネクテッドビークルアーキテクチャの中核として位置づけています。

統合セグメントの優位性は、OEMの生産量が増加するにつれて、さらに強化されると予想されています。好循環が生まれています。より多くのオートバイがネイティブのBluetooth統合を搭載して出荷されるにつれて、アフターマーケットのソフトウェア開発者、ナビゲーションプラットフォームプロバイダー、ヘルメットメーカーはエコシステム互換性に投資し、それがエンドバイヤーにとって統合ハードウェアの認識価値を高めます。このネットワーク効果は、大幅なOEMパートナーシップ投資なしには、テザードまたは組み込み専用プレイヤーが再現するのが構造的に困難です。

統合セグメント内でのサービスタイプ別では、ターンバイターンナビゲーション、音楽ストリーミング、音声アシスタントアクセスに牽引され、インフォテインメントが現在最も高い収益貢献を生み出しています。ライダー支援サブサービス(ブラインドスポットオーディオアラートやBluetoothオーディオチャネル経由でルーティングされる車線逸脱警告など)は、市場が安全中心の接続アプリケーションへと徐々に移行していることを反映して、最も急速に成長しているコンポーネントです。

商業エンドユーザーサブセグメントは、現在の絶対的な収益は小さいですが、一般ユーザーと比較して加速ペースで成長しています。ラストマイル配送、法執行機関、緊急対応アプリケーションのためにオートバイを展開するフリートオペレーターは、統合Bluetoothテレマティクスを調達要件としてますます指定しており、消費者市場の下に安定した制度的需要層を創出しています。

地理的には、欧州は強力なOEM製造基盤とプレミアム電子機能に対する消費者の支払い意欲により、統合ソリューションの採用をリードしています。アジア太平洋地域は急速に差を縮めており、中国、インド、日本の国内OEMが、より低い価格帯で段階的に統合Bluetoothオプションを提供するようになり、プレミアム層を超えて対象市場を拡大しています。

オートバイ用Bluetooth接続市場における主要市場ドライバーと制約 オートバイ用Bluetooth接続市場は、2033年 までの成長範囲を包括的に定義する、明確に数量化されたドライバーと測定可能な制約のセットによって形成されています。

ドライバー1:オートバイ生産量の加速。世界の2輪車生産は2023年 に5,800万台を超え、アジア太平洋地域が生産量の約75%を占めています。生産台数の増加の各々は、Bluetooth接続統合の潜在的なプラットフォームを表しており、広大で拡大し続ける対象ハードウェアベースを創出しています。2輪車市場 とオートバイ用Bluetooth接続市場は、共有生産サイクルのダイナミクスを通じて構造的に関連しています。

ドライバー2:Bluetooth 5.0プロトコルの採用。Bluetooth SmartからBluetooth 5.0への移行により、最大240メートルの通信範囲と2 Mbps のデータスループットが可能になります。これは、以前の標準の1 Mbpsと比較して大幅な性能向上です。この量的なパフォーマンスの飛躍は、特にグループライディングシナリオで遭遇する距離でのヘルメット間メッシュネットワーキングなど、以前のプロトコル世代では技術的に実現不可能だった新しいユースケースを直接可能にします。

ドライバー3:乗用車を超えて拡大する規制eCall義務。当初2018年 から乗用車に適用されていたEUのeCall規制は、進行中の法制協議の下で、動力付き2輪車への適用範囲が拡大されています。業界アナリストは、欧州だけでオートバイにおける義務的な緊急通信ハードウェアが、2027年 までに年間200万台以上のBluetooth対応テレマティクスユニットの追加需要を生み出す可能性があると予測しています。

ドライバー4:プレミアムオートバイセグメントの普及率の上昇。北米および欧州では、10,000ドル以上のオートバイの売上は、2021年 から2024年 の間に約8% のCAGRで成長しました。このセグメントは、ベースイヤー(2024年 )現在、Bluetooth接続統合率が60% を超えています。

制約1:都市環境におけるスペクトル干渉。都市部における高密度なBluetoothデバイスの存在は、特に安全クリティカルなアプリケーションにおいて、パケット衝突および遅延の問題を引き起こします。これは、アダプティブ周波数ホッピングの強化とチップセットレベルでの共存管理を必要とする技術的な制限のままです。

制約2:新興市場における価格感度。東南アジアおよびサハラ以南アフリカの価格競争の激しい市場では、接続ハードウェアに対する消費者のプレミアム料金を支払う意欲が限られており、OEMの利益構造を圧迫し、高ボリューム・低マージンの車両セグメントでの統合タイムラインを遅らせています。

オートバイ用Bluetooth接続市場の競争エコシステム Continental AG :自動車エレクトロニクスのグローバルリーダーであるContinental AGは、OEMおよびアフターマーケットチャネルの両方にサービスを提供する統合BluetoothモジュールとオートバイECUを開発しており、2輪車向けの安全通信、ナビゲーション、インフォテインメントミドルウェアを網羅する製品ポートフォリオを持っています。

Vodafone Automotive SpA :コネクテッドビークルテレマティクスと盗難車両追跡を専門とするVodafone Automotive SpAは、Bluetooth対応IoTプラットフォームをオートバイに展開し、短距離接続とセルラーネットワークバックホールをフリートおよびコンシューマーアプリケーションに橋渡ししています。

Panasonic Corporation :Panasonic Corporationは、高ノイズのオートバイ環境用に最適化された高度なオーディオ信号処理ハードウェアとBluetooth SoC技術を提供し、ヘルメットメーカーやOEMオーディオシステムインテグレーターと提携して、高速道路速度での音声明瞭度ソリューションを実現しています。

TE Connectivity :コネクタおよびセンサーの大手メーカーであるTE Connectivityは、オートバイのパワートレインの要求の厳しい熱および振動プロファイルで信頼性の高いワイヤレスパフォーマンスを可能にする、頑丈なBluetoothアンテナアセンブリ、RFコネクタ、および全天候型ハーネスコンポーネントを供給しています。

Triumph Motorcycles :Triumph Motorcyclesは、ミドルプレミアムラインナップ全体にBluetooth接続をネイティブに組み込み、独自のコンパニオンアプリエコシステムを使用してナビゲーション、通話管理、音楽制御を提供し、OEMセグメントで垂直統合されたユーザーエクスペリエンスのベンチマークを確立しています。

Autotalks :V2Xチップセットに焦点を当てた半導体企業であるAutotalksは、Bluetooth Low EnergyとDSRCおよびC-V2Xスタックを統合したオートバイ専用プラットフォームに車両通信の専門知識を拡張し、動力付き2輪車向けの安全クリティカルな衝突回避通信を可能にしています。

BMW AG :Motorrad部門を通じて、BMW AGは、複数のモデルファミリーにわたってネイティブBluetooth 5.0接続を備えたカラーTFTディスプレイを標準化し、シームレスなスマートフォンペアリング、Connectivity App統合、およびOTAマップアップデートを上位トリムの標準装備として実現しています。

Zero Motorcycle :卓越した電動オートバイOEMであるZero Motorcycleは、リアルタイムバッテリー管理、リモート診断、およびファームウェアアップデートを顧客所有の提案の中核として可能にする、持続的なBluetoothおよびWi-Fi接続を中心に車両ソフトウェアスタック全体をアーキテクトしています。

KPIT :自動車ソフトウェアエンジニアリング企業であるKPITは、コネクテッドオートバイプラットフォーム向けにミドルウェアおよびアプリケーションレイヤーソフトウェアスタックを提供し、OEMがBluetooth、CAN、およびAUTOSARアーキテクチャを統一されたスケーラブルな接続ソリューションに統合できるようにしています。

Robert Bosch GmbH :Boschは、オートバイおよびパワースポーツ部門を通じて市場で基盤となる役割を担っており、Bluetooth統合ABS制御ユニット、MSCスタビリティマネジメントハードウェア、およびプレミアムOEMプラットフォームとグローバルレトロフィット市場の両方にサービスを提供する接続モジュールを供給しています。

オートバイ用Bluetooth接続市場における最近の開発とマイルストーン 2024年1月 :Continental AGは、欧州の大手オートバイOEMとのパートナーシップを拡大し、次世代Bluetooth 5.0統合接続モジュールを供給すると発表しました。これは、2026年モデルイヤー向けの新ミドルレンジプラットフォーム全体での完全な生産展開を目標としています。

2024年3月 :Autotalksは、欧州運輸当局とのパートナーシップにおいて、Bluetooth経由のV2Xパイロットプログラムを成功裏に完了し、オートバイとインフラストラクチャ間の100ミリ秒未満の遅延で衝突警告を実証しました。これは、2輪車のV2X義務化の規制承認に向けた重要なマイルストーンです。

2024年5月 :Zero Motorcycleは、オンボードBluetoothアーキテクチャを活用した主要なOTAファームウェアアップデートをリリースし、新しい予測航続距離分析とリモート予熱機能を解放しました。これは、EV 2輪車における組み込みワイヤレス接続の商業的価値を実証しています。

2024年7月 :Robert Bosch GmbHは、既存のオートバイモデルへの統合のために設計された、コンパクトでIP67定格のBluetooth 5.0レトロフィットテレマティクスユニットを発表しました。これは、世界中のコネクテッド機能を持たない膨大な既存オートバイを対象としています。

2024年9月 :欧州電気通信標準化機構(ETSI)は、オートバイ固有のBluetooth共存管理に関する最新の技術仕様を公開しました。これは、OEMがマルチラジオ通信アーキテクチャを設計するための標準基盤を提供します。

2024年11月 :BMW AGのMotorrad部門は、BluetoothベースのConnectivity App互換性を2025年モデルラインナップの追加14モデルバリアントに拡張すると発表しました。これは、同ブランドの歴史におけるコネクテッド機能の単年での最大の拡大を表します。

2025年2月 :TE Connectivityは、オートバイのパワートレイン環境向けに特別に認定された、新しい耐振動性Bluetoothアンテナアセンブリシリーズを発表しました。これは、長期間のフィールド耐久性研究で特定された主要なハードウェア信頼性のギャップに対応します。

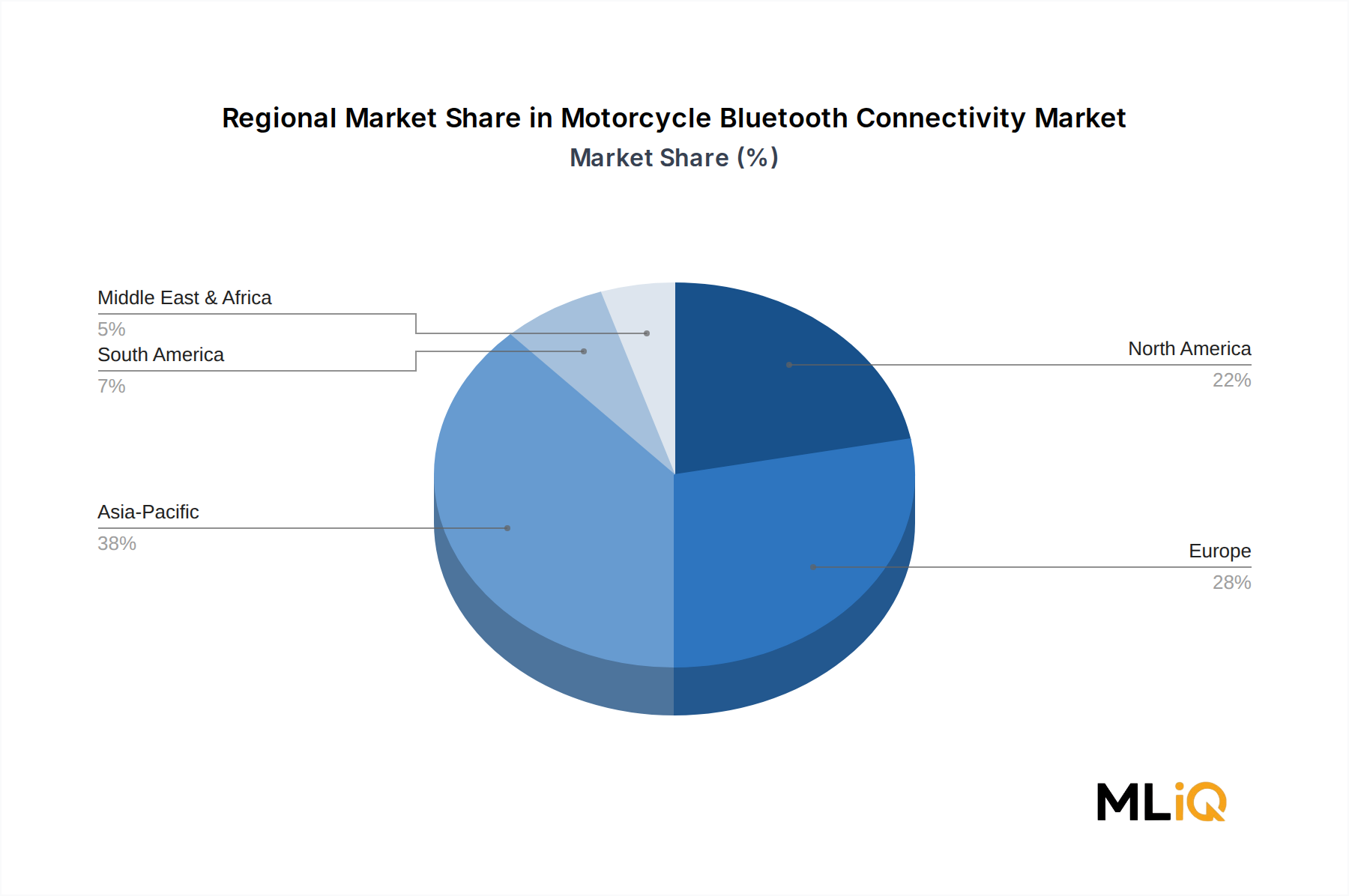

オートバイ用Bluetooth接続市場の地域市場内訳 オートバイ用Bluetooth接続市場は、採用率、成長軌跡、および根本的な需要ドライバーにおいて顕著な地域的異質性を示しており、これはオートバイ文化、規制フレームワーク、および技術インフラストラクチャの違いを反映しています。

アジア太平洋地域は、ボリュームで最大の地域市場を代表し、2024年 現在、世界の収益の推定42〜45% のシェアを占めています。中国とインドはそれぞれ、世界最大のオートバイ市場を台数で占めており、年間2輪車生産量は合計で3,500万台を超えています。しかし、エントリーレベルのセグメントにおける価格感度のため、平均的な接続統合率は西側市場よりも低くなっています。日本と韓国は、プレミアムおよびスポーツツーリングバイクの購入者が集中しているため、地域内で不均衡な技術価値を牽引しています。アジア太平洋地域は、中国国内ブランドのOEMアップグレードとインドでのスマートフォンエコシステム統合の加速により、2028年 まで55% を超える地域CAGRを維持すると予想されています。

欧州は最も成熟した地域市場であり、規制主導の接続採用をリードしています。eCallの延長と動力付き2輪車への高度ライダー支援システム(ARAS)要件の義務化は、投資サイクルを保護する構造的な需要の底を形成しています。ドイツ、イタリア、フランス、英国は、欧州市場収益の大部分を占めています。欧州のOEMブランド(BMW AG のMotorrad、Triumph Motorcycles 、KTMなど)は、プレミアム接続需要の基盤となっています。地域CAGRは、より成熟したベースラインを反映して、世界平均よりわずかに低い44〜47% と推定されています。

北米は、特に米国からの、プレミアムセグメントにおけるかなりの収益を生み出しています。ここでは、オートバイ通信システム市場と、より広範なオートバイ用Bluetooth接続市場は、ツーリングおよびアドベンチャーツーリングバイクセグメントと密接に連携しています。先進的な接続機能に対する消費者の支払い意欲は、世界で最も高く、高い平均販売価格を支えています。北米の地域CAGRは約48〜50% と推定されています。

ラテンアメリカは、ブラジルとアルゼンチンを拠点とし、新興の成長フロンティアです。都市部の渋滞、燃料費の上昇、ラストマイル配送フリートの展開の増加が、商用利用のBluetoothテレマティクスの採用を促進しています。地域CAGRは52〜56% と予測されており、最も急速に成長している地域の一つとなっています。

中東・アフリカは、絶対額では依然として最小の地域貢献者ですが、GCC諸国でのフリート近代化プログラムと、南アフリカおよびトルキアへのプレミアムオートバイ輸入の増加から恩恵を受けています。GCCにおけるスマートシティプログラムへのインフラ投資は、2026年 以降、V2X関連のBluetooth接続需要を刺激すると予想されています。

オートバイ用Bluetooth接続市場における価格ダイナミクスと利益圧力 オートバイ用Bluetooth接続市場の価格体系は、OEM統合ソリューションとアフターマーケットレトロフィットシステムに二極化しており、それぞれチャネルを支配する利益率と競争ダイナミクスは大きく異なります。

OEM統合Bluetoothモジュールの場合、ハードウェアコンポーネントレベルでの平均販売価格(ASP)は、プロトコル世代、アンテナの複雑さ、およびコンパニオンソフトウェアライセンス要件に応じて、ユニットあたり約18〜45米ドル の範囲です。Bluetooth 5.0モジュールは、Bluetooth Smart相当品よりも15〜20% のASPプレミアムを請求しますが、この差は5.0チップセットの収率が向上し、ボリューム生産が拡大するにつれて徐々に圧縮されています。Continental AGやRobert Bosch GmbHなどのティア1サプライヤーは、接続ハードウェアで約28〜34% の粗利益率で運営しており、ソフトウェアプラットフォームライセンスおよびデータサービス料金を通じて利益の増加が得られます。

スタンドアロンBluetoothコミュニケーターやヘルメットインターコムユニットを含むアフターマーケットレトロフィットシステムは、消費者レベルで80〜350米ドル のASPを持ち、ブランド名プレイヤーの粗利益率は40〜55% の範囲です。このチャネルは、特にエントリーレベルのコミュニケーターにおいて、低コストのアジアメーカーとの激しい競争圧力にさらされており、基本的な2ライダーインターコムシステムの平均小売価格は、2021年 から2024年 の間に約22% 低下しています。

コモディティの投入コストは、利益率の重要なレバーとなります。Bluetooth SoCの価格設定は、NANDフラッシュおよびDRAMスポット市場の影響を直接受けます。これらの市場は、2022年 から2024年 の間に大幅な変動を経験しました。頑丈なアンテナアセンブリは、銅および特殊ポリマーの投入に依存しており、二次的なコモディティエクスポージャー層を追加します。サプライチェーンの多様化(特に半導体製造の地理的再配置)は、単一ソース調達リスクを徐々に低減しています。

自動車用Bluetoothモジュール市場のダイナミクスは、オートバイ専用コンポーネントサプライヤーに直接的な価格圧力を及ぼします。自動車グレードのBluetoothチップセットが2輪車アプリケーションにますます再利用され、自動車生産の規模の経済を活用しているためです。このクロスセグメントのコスト転嫁は、統合ソリューションにおけるASP圧縮を加速する一方で、ベースライン品質基準を引き上げます。

バリューチェーンの利益配分は、ソフトウェアとサービスへと移行しつつあります。サブスクリプションナビゲーションを通じて接続性を収益化することに成功したOEMおよびプラットフォームプロバイダー

オートバイ用Bluetooth接続市場のセグメンテーション

1. サービスタイプ

1.1. ドライバーアシスタンス

1.2. インフォテインメント

1.3. 安全性

2. エンドユーザー

3. 接続ソリューション

3.1. 統合

3.2. 組み込み

3.3. テザード

4. 技術

4.1. Bluetooth Smart

4.2. Bluetooth Smart Ready

4.3. Bluetooth 5.0

オートバイ用Bluetooth接続市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米その他

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. 欧州その他

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカその他

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋その他

日本市場の詳細分析 日本のオートバイ用Bluetooth接続市場は、成熟した自動車産業、技術革新への強い意欲、および国民の安全と利便性に対する高い意識によって特徴づけられています。市場規模は、他の先進国市場と比較して中程度ではありますが、 premium segment(高級セグメント)における成長率と技術的進歩のペースは顕著です。日本の経済は一般的に安定しており、技術投資とR&Dへの強力なコミットメントがあります。これは、オートバイ用Bluetooth接続のような高度なエレクトロニクス分野に有利に働きます。市場の成長は、主に、より洗練されたインフォテインメント機能、ナビゲーション支援、およびスマートフォンとのシームレスな統合を求める、より裕福でテクノロジーに精通したライダー層の需要によって牽引されています。特に、高速道路での安全性と利便性を向上させるための、ヘルメット内でのクリアな音声通信や、グローブを着用したままでも操作できるインジケーターへの関心が高まっています。

日本国内の主要な企業および日本で活動する企業としては、Panasonic Corporation がヘルメット音響用に最適化されたオーディオDSP技術やBluetooth SoC技術を提供しており、OEMやヘルメットメーカーとの連携を通じて、高速道路での音声明瞭度ソリューションを提供しています。BMW AG (Motorrad部門)は、日本国内でも高級オートバイ市場で高いシェアを誇っており、Bluetooth 5.0接続を備えたTFTディスプレイを標準装備することで、プレミアムコネクティビティをブランドの差別化要因としています。Honda Motor Co., Ltd. やYamaha Motor Co., Ltd. といった国内大手OEMも、自社ブランドの高級モデルやスポーツモデルに、ナビゲーションやスマートフォン連携機能を統合したBluetooth接続オプションを導入し始めており、日本市場の技術的先進性を反映しています。これらの国内メーカーの動向は、日本市場における統合型ソリューションの優位性をさらに強化しています。

日本における規制や基準の枠組みとしては、オートバイ用Bluetooth接続は、主に電気通信事業法や電波法などの電波利用に関する規制の対象となります。Bluetoothデバイスは、総務省が定める技術基準適合証明(TELEC認証)を取得する必要があります。また、道路交通法における安全運転義務の観点から、走行中のスマートフォン操作を抑制するような安全運転支援機能が重視される傾向があります。食品衛生法のような食品関連の法律や、欧州のREACH/GPSRのような化学物質規制は、この市場には直接関連しません。

日本の流通チャネルと消費者行動パターンは、高度に整備されたディーラーネットワークと、オンラインプラットフォームの利用が特徴です。消費者は、製品の信頼性、耐久性、およびアフターサービスを重視する傾向があります。テクノロジーに精通した消費者は、製品の仕様やパフォーマンスを詳細に比較検討し、ブランドの評判や技術的な先進性を重視します。また、日本の消費者は、製品の統合性、つまりオートバイ本体とのシームレスな連携を高く評価するため、OEMが標準装備する統合型ソリューションへの需要が高まっています。ヘルメットメーカーやオーディオ機器メーカーとの連携も、消費者の選択に影響を与えています。