1. マイクログリッド市場市場の主要な成長要因は何ですか?

などの要因がマイクログリッド市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

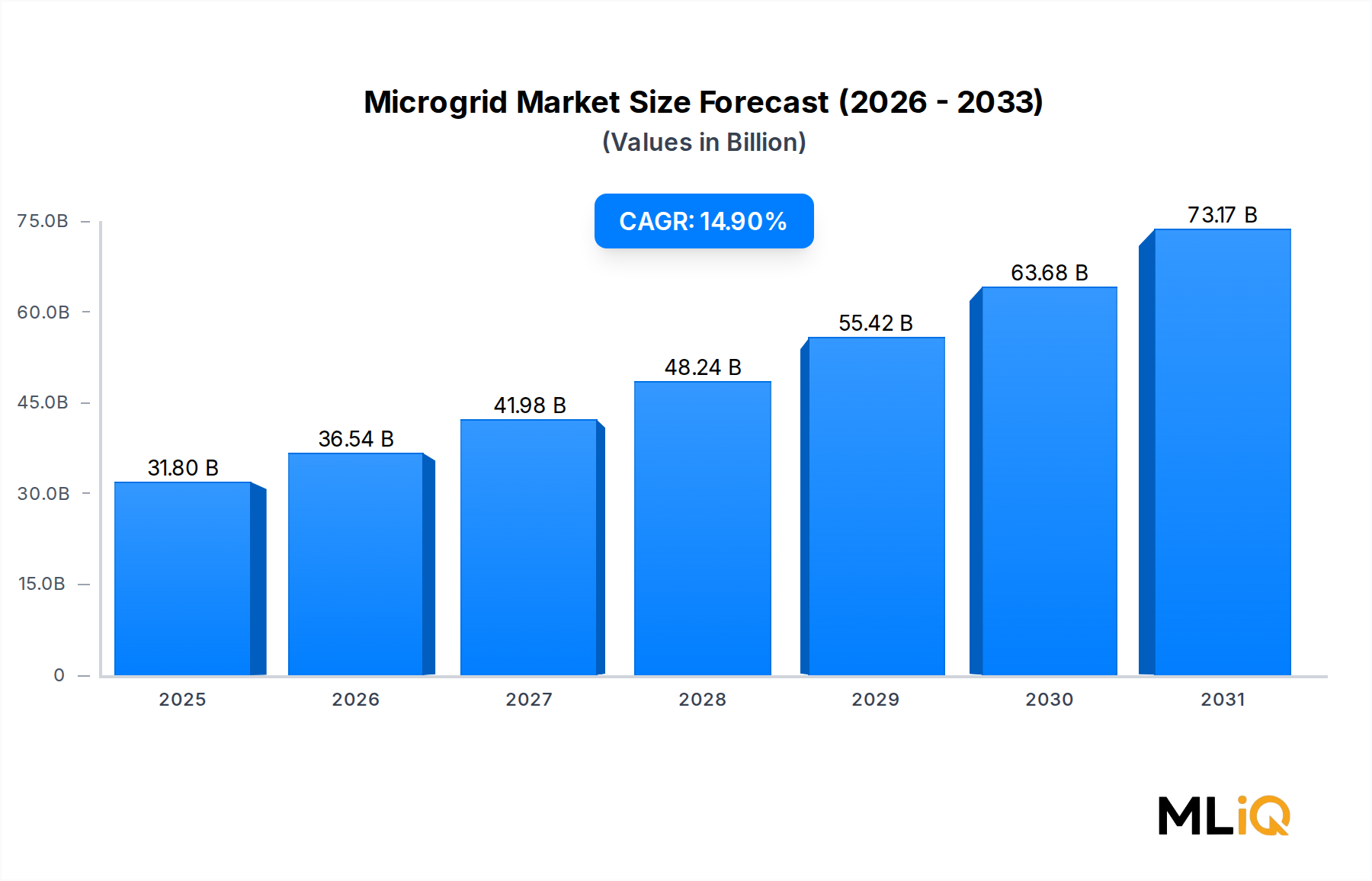

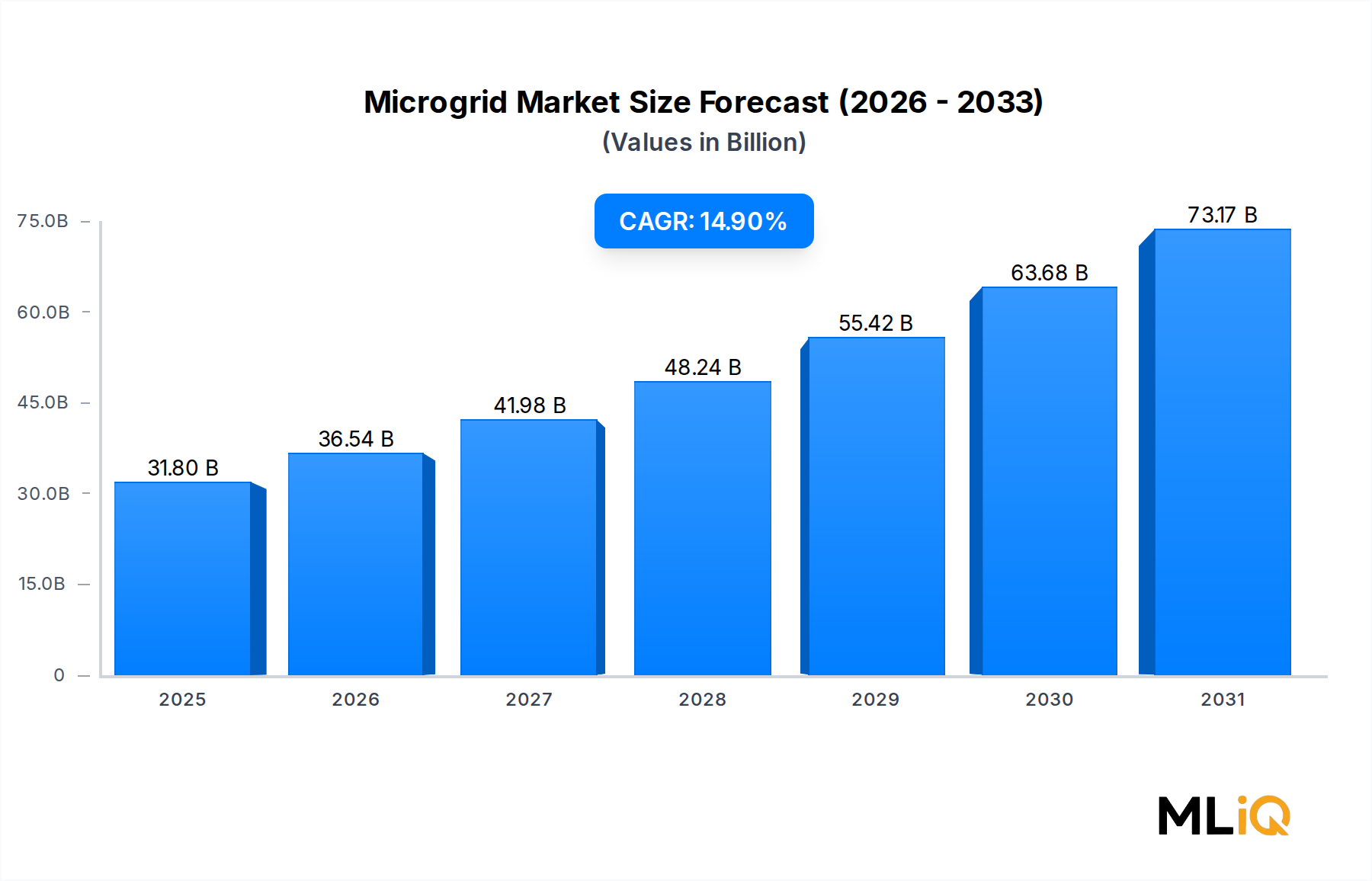

世界のマイクログリッド市場は急上昇軌道に乗っており、市場規模は318億ドル(約4兆9,290億円)と評価され、予測期間中に年平均成長率14.9%で拡大すると予測されています。この堅調な成長は、メインの公益事業グリッドから独立して、または協調して運用できる分散型、レジリエント、クリーンなエネルギーアーキテクチャへの世界的な移行が加速していることを示しています。

マイクログリッド市場は、その中核として3つのマクロ的な追い風に後押しされています。化石燃料からのエネルギー転換、集中型グリッドの脆弱性を露呈する異常気象イベントの頻度増加、そして太陽光発電やバッテリー貯蔵などの分散型エネルギー技術の急速なコスト削減です。世界中の政府や公益事業者は、特に自然災害、停電、エネルギーアクセス不足に陥りやすい地域において、マイクログリッドをグリッドのレジリエンスにとって不可欠なインフラとしてますます認識しています。

高度なパワーエレクトロニクス、双方向インバーター、洗練されたエネルギー管理ソフトウェアの商業化により、マイクログリッドは遠隔地やオフグリッド用途だけでなく、都市部の商業地区、軍事施設、大学キャンパス、病院複合施設でもますます実現可能になっています。これらの多様なエンドユースケースは、潜在市場を大幅に拡大しています。

需要側の推進要因としては、屋上太陽光発電、風力タービン、熱電併給システムを含む分散型発電の統合が、マイクログリッドを構成する技術的境界を拡大しています。同時に、エネルギー貯蔵の均等化発電原価の低下が、より経済的に魅力的なビジネスケースを可能にしています。エネルギー貯蔵システム市場、太陽光インバーター市場、およびより広範な再生可能エネルギー市場はすべて収束し、マイクログリッド導入の設備投資しきい値を引き下げています。

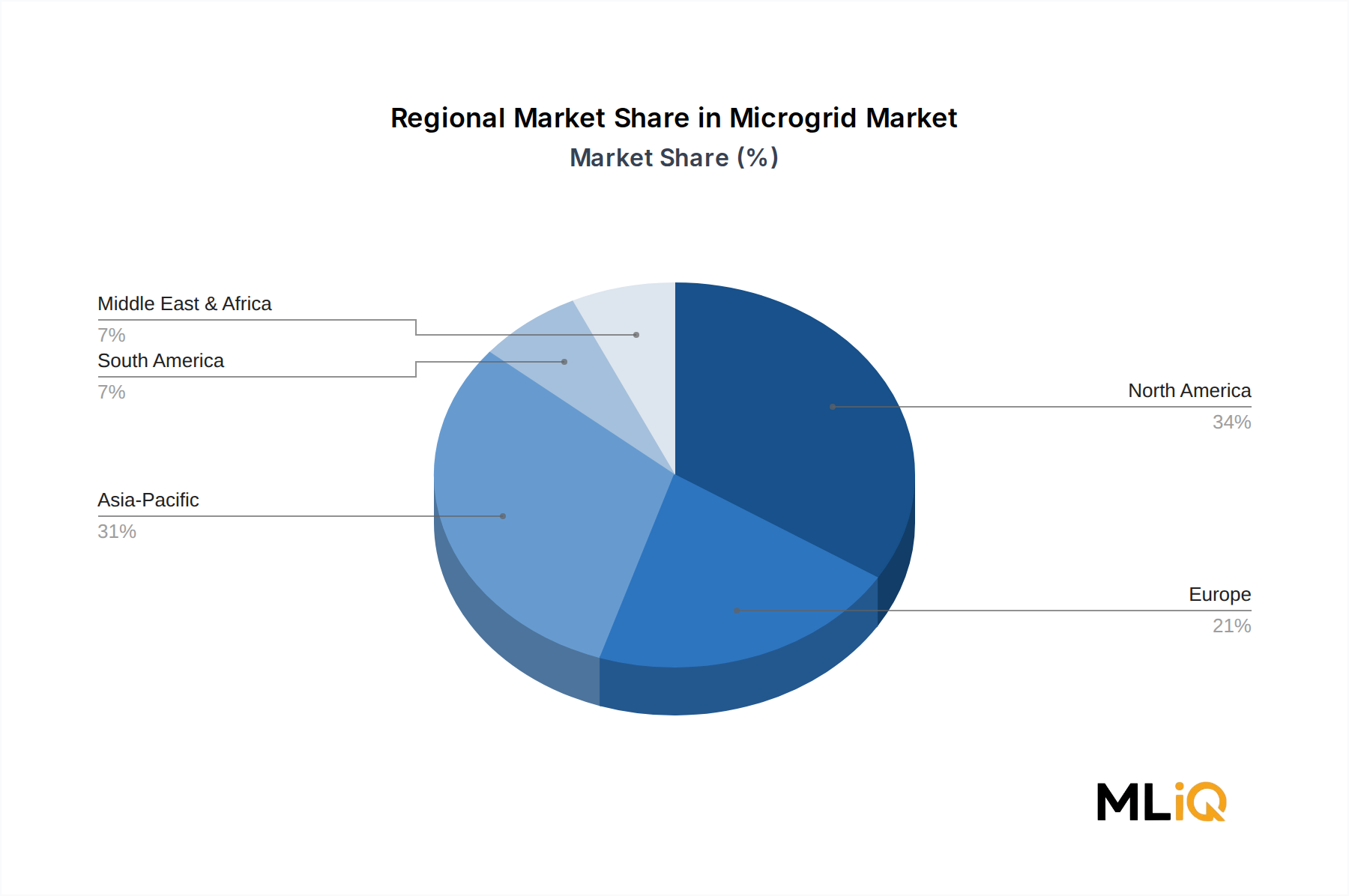

地域別では、現在、北米が最大の収益シェアを占めており、連邦政府のインセンティブプログラム、グリッド近代化指令、および大規模な軍事マイクログリッド投資が牽引しています。アジア太平洋地域は最も急速に成長している地域であり、インドの農村電化計画と中国の工業団地マイクログリッド構想が支えとなっています。ヨーロッパは、2050年までのカーボンニュートラル目標に関連する規制要件を通じて進歩しています。

今後、マイクログリッド市場は次世代のエネルギーエコシステムの要石となる準備ができています。AI駆動のエネルギー供給、V2G(Vehicle-to-Grid)統合、P2P(Peer-to-Peer)エネルギー取引を通じてデジタル化が深まるにつれて、マイクログリッドは受動的なローカルグリッドから、インテリジェントなトランザクティブエネルギーノードへと進化するでしょう。戦略的投資、技術革新、支援的な政策環境が一体となり、この市場を次の10年まで持続的な2桁成長に向けて位置づけています。

マイクログリッド市場で利用可能な様々な技術構成の中で、ACマイクログリッドは収益シェアで支配的なセグメントを占めています。この優位性は、従来のインフラとの互換性、ACネイティブ機器の確立されたエコシステム、および世界中の商業、産業、公益事業環境における交流送電システム(AC)の広範な設置ベースが融合した結果です。

ACマイクログリッドは、標準的な交流周波数(通常50 Hzまたは60 Hz)で動作するため、追加の変換ハードウェアを必要とせずに、既存のグリッドインフラ、従来の発電機、および広範な負荷設備とシームレスに連携できます。このプラグアンドプレイ互換性により、ブラウンフィールド導入に伴う統合の複雑さと設備投資が劇的に削減され、ACマイクログリッドは公益事業者、地方自治体、既存施設を改修する大規模商業事業者にとってデフォルトの選択肢となっています。

技術的な観点から見ると、ACマイクログリッドは、十分に理解された保護スキーム、故障検出方法論、およびアイランディング検出プロトコルから恩恵を受けています。世界中のエンジニアとオペレーターはACシステムでの作業について訓練を受け、設備を整えているため、新しいアーキテクチャの導入に伴う人的資本リスクが軽減されます。AC保護リレー、サーキットブレーカー、開閉装置の標準化は、このセグメントの経済的優位性をさらに強化しています。

ACマイクログリッドセグメントの成長を積極的に推進している主要なプレーヤーには、系統連系とアイランドモード運用を高度なSCADA統合と組み合わせた統合ACマイクログリッドソリューションを提供するSIEMENS、ユーティリティ規模および遠隔地の鉱業用途で広く展開されているACマイクログリッドプラットフォームを持つABB Group、商業キャンパスやデータセンター向けにカスタマイズされたモジュラーACマイクログリッドアーキテクチャを開発したSchneider Electricが含まれます。GENERAL ELECTRICは、そのグリッドソリューション部門を通じて、予測メンテナンス機能を備えたターンキーACマイクログリッド導入を提供しています。

S&C ELECTRICは、特に北米において、ユーティリティ規模のACマイクログリッド導入で強力な地位を確立しており、太陽光、貯蔵、ディーゼルバックアップを同期ACバス構成で統合したいくつかの注目度の高いプロジェクトを稼働させています。EATON CORPORATIONは、世界中の商業および産業用ACマイクログリッド設備の大部分を支えるAC電力管理および保護機器を提供しています。

ACマイクログリッドのシェアは依然として支配的ですが、比例的に拡大するのではなく、徐々に統合されつつあります。DCマイクログリッドは、DCネイティブ負荷が優勢なデータセンターアプリケーション、EV充電インフラ、および特定の産業施設で勢いを増しており、AC-DC-AC変換サイクルに伴う変換損失が意味のある効率ペナルティを構成するからです。ハイブリッドマイクログリッド(双方向電力変換器によってリンクされたACおよびDCバスの両方を組み込んだアーキテクチャ)は、DCヘビーなサブシステムで効率ゲインを獲得しつつ、AC配電の広範な互換性を維持する中間的なソリューションとして登場しています。

それにもかかわらず、予見可能な予測期間では、ACマイクログリッドが市場収益の大半を占め続けるでしょう。適用可能なエンドユースケースの広さ、既存の技術サプライチェーンの深さ、および公益事業者や開発者の間でACシステムに対する機関的な親しみやすさが相まって、ACマイクログリッド構成が世界のマイクログリッド導入パイプラインの主力であり続けることを保証しています。このセグメントの統合は、市場の成熟を反映しており、衰退ではなく、平均プロジェクトサイズが増加し、長期サービス契約がこの分野の標準的な商業構造になっていることを示しています。

パワーエレクトロニクス市場は、ACマイクログリッドの導入において重要な役割を果たしており、電力品質、同期、および系統連系モードとアイランドモード間のシームレスな移行を管理するインバーター、コンバーター、および静止スイッチを提供しています。

いくつかの強力な要因がマイクログリッドの採用を加速させる一方で、一連の構造的制約が市場拡大のペースを抑制しています。

ドライバー側では、グリッドレジリエンスの需要は定量化可能であり、喫緊の課題です。エネルギー省によると、米国だけで2015年から2023年の間に、5万以上の顧客に影響を与える主要な停電イベントが180件以上発生しました。2021年のテキサス冬季嵐のように、450万以上の家庭が停電に見舞われたような各大規模グリッド障害は、連邦、州、および公益事業レベルでのマイクログリッド調達契約につながる即時の政策および投資対応を生み出します。HONEYWELLは、商業マイクログリッド契約の65%以上でグリッドレジリエンスが主要な調達動機であると述べています。

太陽光発電のコスト低下(2010年から2023年の間にワットあたり約90%低下)と、リチウムイオンバッテリー貯蔵コストが2023年時点でパックレベルで130ドル/kWh(約20,150円/kWh)を下回ったことが相まって、マイクログリッドプロジェクトの経済性を劇的に改善しました。これらのコストカーブは、マイクログリッド開発者にとって不可欠なサプライチェーンコンポーネントであるリチウムイオンバッテリー市場と太陽光インバーター市場を直接刺激しています。

遠隔地やオフグリッドコミュニティの電化は、構造的な長期ドライバーです。国際エネルギー機関の最新データによると、世界中で推定7億6,000万人が電力にアクセスできておらず、マイクログリッド(特に太陽光-ディーゼルハイブリッドおよび太陽光-バッテリー構成)は、サハラ以南アフリカおよび東南アジアにおける初の電化への最も費用対効果の高い経路として広く認識されています。

制約側では、マイクログリッド導入の初期設備投資の高さ(複雑な系統連系構成でMWあたり50万ドル(約7,750万円)から500万ドル(約7億7,500万円)超)が依然として大きな障壁となっており、特に資本予算が限られている地方自治体や医療のエンドユーザーにとっては困難です。管轄区域間の規制の断片化は、もう一つの重大な制約を生み出しています。相互接続基準、ネットメータリングポリシー、および料金体系は州や国によって大きく異なり、取引コストを増加させ、許認可期間を長期化させるプロジェクト開発リスクを生み出しています。

デジタルネットワーク化されたマイクログリッドシステムにおけるサイバーセキュリティの脆弱性は、新たな制約として浮上しています。マイクログリッドがよりソフトウェア定義され、インターネットに接続されるにつれて、その攻撃対象領域が拡大し、総プロジェクトコストに加算されるサイバーセキュリティフレームワークへの投資が必要となります。

マイクログリッド市場の競争環境は、多角的な産業コングロマリット、専門エネルギー技術企業、そして新興の純粋なマイクログリッドソリューションプロバイダーが混在する特徴があります。以下のプロファイルは、市場の主要参加者の戦略的姿勢を捉えています。

SIEMENS: グローバルなマイクログリッドソリューションのリーダーであるシーメンスは、Spectrum PowerおよびSICAMプラットフォームを活用し、ユーティリティ、商業、産業セグメント全体で高度なエネルギー管理および自動化機能を提供しており、特にヨーロッパと北米で強力なプロジェクトパイプラインを持っています。日本市場でも多様な産業・エネルギーソリューションを提供しています。

ABB Group: ABBは、パワーエレクトロニクス、グリッド自動化、SCADAシステムにおける深い専門知識をマイクログリッドポートフォリオにもたらしており、40カ国以上で遠隔地の鉱山操業、離島の公益事業、大学キャンパスなどで注目すべき導入実績があります。日本の電力・自動化分野で幅広い事業を展開しています。

Schneider Electric: シュナイダーエレクトリックのEcoStruxureマイクログリッドアーキテクチャは、キャンパス、データセンター、ユーティリティアプリケーション向けのモジュール式でスケーラブルなソリューションを提供し、グローバルなサービスネットワークと予測的なエネルギー最適化のための強力なソフトウェア分析レイヤーに支えられています。日本においてエネルギー管理・自動化ソリューションを提供しています。

GENERAL ELECTRIC: GEのグリッドソリューション部門は、制御、保護、エネルギー貯蔵統合を含むフルスペクトルのマイクログリッドポートフォリオを提供し、世界中の軍事基地、遠隔コミュニティ、産業施設に導入されています。日本でも電力インフラや産業向けソリューションを展開しています。

EATON CORPORATION: イートンは、データセンターおよび重要施設市場をターゲットとした無停電電源システム、開閉装置、エネルギー貯蔵統合プラットフォームを含む、マイクログリッドアプリケーション向けの電力管理ハードウェアとソフトウェアを提供しています。日本市場でも電源管理および保護機器を提供しています。

HONEYWELL: ハネウェルは、ビルディングオートメーション、エネルギー管理、サイバーセキュリティ機能をマイクログリッド製品に統合し、商業用不動産、ヘルスケア、政府機関の顧客向けにフルスタックソリューションプロバイダーとしての地位を確立しています。日本でもビルディングオートメーションやエネルギー管理システムを展開しています。

PARETO ENERGY: 専門のマイクログリッド開発・運用事業者であるパレート・エナジーは、商業および産業顧客向けのメーター裏ソリューションに注力しており、顧客の資本リスクを軽減する性能ベースの契約と長期運用サービス契約で差別化を図っています。

S&C ELECTRIC: S&Cエレクトリックは、PureWaveマイクログリッドコントローラーとグリッド自動化の専門知識で評価されており、北米市場におけるユーティリティグレードのアイランディング、シームレスな再接続、多電源分散型発電統合に注力しています。

SPIRAE INC.: スピラエは、分散型エネルギーリソース管理とマイクログリッド制御システムに特化したソフトウェアおよびコンサルティング企業であり、ユーティリティおよびキャンパス規模の複雑な多資産マイクログリッド構成にインテリジェンス層を提供しています。

EXELON CORPORATION: 米国最大の公益事業持株会社の1つであるエクセロンは、コミュニティマイクログリッドを積極的に開発・運営し、市場の供給側と需要側の両方で活動しながら、有利な相互接続および料金政策を提唱しています。

2024年1月:米国エネルギー省は、グリッドレジリエンスおよびイノベーションパートナーシッププログラムの下、22州の25プロジェクトに3億6,600万ドル(約567.3億円)を投資すると発表しました。この大部分は、コミュニティおよびキャンパスのマイクログリッド導入に向けられています。

2024年3月:シュナイダーエレクトリックは、AI駆動の負荷予測と複数日先のバッテリー供給最適化を組み込んだEcoStruxure Microgrid Advisor 3.0を発売し、北米およびヨーロッパの大規模商業および産業顧客をターゲットとしています。

2024年5月:ABBグループは、西オーストラリアの遠隔地にある鉱山操業で5 MWの太陽光+貯蔵マイクログリッドを稼働させ、ディーゼル代替率が70%を超え、オフグリッド産業電化の再現可能なモデルを確立しました。

2024年7月:インド新再生可能エネルギー省は、PM-KUSUMスキームの下で太陽光マイクログリッド設備の改訂ガイドラインを発表し、2026年までに1万の新規農村マイクログリッド設備の設置を目指し、推定8億ドル(約1,240億円)の新規プロジェクト投資を解き放ちます。

2024年9月:SIEMENSと米軍の主要部門は、12の軍事施設全体でのマイクログリッド運用および保守に関する10年間のエネルギーサービス契約を締結しました。これは、これまで締結された長期マイクログリッドサービス契約の中で最大規模の1つです。

2024年11月:欧州委員会は、更新された「ネットゼロ産業法」の実施規則を公表し、マイクログリッドを正式に戦略的ネットゼロ技術として分類し、欧州投資銀行を通じた加速された許認可とブレンドファイナンス手段の対象としました。

2025年2月:HONEYWELLは、ネイティブマイクログリッドオーケストレーション機能を備えたForge Energy Optimizationプラットフォームを導入し、グリッドオペレーターからのリアルタイムの炭素強度信号を統合して、再生可能発電、貯蔵供給、グリッドインポートを動的に切り替えます。

マイクログリッド市場は、様々な政策環境、グリッド信頼性プロファイル、エネルギーアクセス課題、技術採用率によって形成される明確な地域ダイナミクスを示しています。

北米は絶対収益でリードしており、世界市場シェアの約38%を占めています。米国が主な牽引役であり、エネルギー省の助成プログラム、軍事エネルギーレジリエンス指令、カリフォルニア州、ニューヨーク州、コネチカット州での州レベルのマイクログリッドインセンティブプログラムの増加によって推進されています。地域CAGRは13.2%と推定されており、比較的新しいが依然として急速に拡大している市場を反映しています。カナダは北部準州の遠隔地コミュニティ電化プログラムを通じて貢献しており、メキシコは工業団地の需要に牽引された新興の採用国です。

アジア太平洋地域は最も急速に成長している地域であり、予測期間中に17.6%のCAGRが予測されています。中国の産業用マイクログリッド導入(特に経済開発区や港湾施設)と、PM-KUSUMおよび国家スマートシティミッションに基づくインドの野心的な農村電化プログラムが主な成長触媒です。日本と韓国は、主要な地震や台風イベントから学んだ教訓を活かし、災害レジリエンスインフラとしてマイクログリッドを推進しています。この地域では、マイクログリッドの採用とともに、高度メーターインフラ市場とスマートグリッド市場の両方が加速しています。

ヨーロッパは、欧州グリーンディールの脱炭素化指令、ギリシャ、スペイン、ポルトガルでの離島電化プログラム、マイクログリッドを共有インフラと見なすエネルギーコミュニティフレームワークへの多大な投資に支えられ、14.1%の地域CAGRと推定される強力な市場地位を維持しています。ドイツと英国が主要な採用国であり、北欧諸国は変動型再生可能発電の高い浸透をサポートするためにマイクログリッドを展開しています。

中東およびアフリカは、高成長が期待される新興地域です。グリッドアクセス不足が最も深刻なサハラ以南アフリカは、太陽光マイクログリッドによる農村電化のためにドナーおよび開発金融機関からの資金調達を増加させており、約18.4%という全地域で最高の地域CAGRを支えています。GCC諸国は、より広範なエネルギー多様化戦略の一環として、産業および淡水化施設でマイクログリッドを展開しています。

ブラジルとチリが主導する南米は、オフグリッド電力ソリューションに対する鉱業部門の需要と、地理的に孤立した地域におけるコミュニティエネルギーレジリエンスプログラムへの関心の高まりに牽引された新興市場です。商業・産業用エネルギー市場は、すべての地域における主要なエンドユースアンカーです。

マイクログリッド市場を支えるサプライチェーンは複雑で多層的であり、原材料の抽出、部品製造、システム統合、ソフトウェア開発、長期的な運用および保守サービスを網羅しています。上流の依存関係と調達リスクを理解することは、市場のリスク調整済み成長軌道を正確に評価するために不可欠です。

リチウム、コバルト、ニッケルは、バッテリーエネルギー貯蔵システム(マイクログリッド導入における最も急速に成長している部品カテゴリー)にとって最も重要な3つの原材料です。炭酸リチウムの価格は2021年から2024年にかけて極端な変動を経験し、2023年初頭にはメトリックトンあたり8万ドル(約1,240万円)を超えて急騰しましたが、2024年後半にはメトリックトンあたり1万5,000ドル(約232.5万円)を下回る水準まで急落しました。この価格サイクルは、価格急騰前の貯蔵コストを見込んでいたマイクログリッド開発者にとって、プロジェクト経済性の大きな不確実性をもたらしました。コバルトは、世界の供給量の70%以上を占めるコンゴ民主共和国から主に調達されており、小規模採掘慣行と供給集中に関する継続的な懸念から、地政学的な調達リスクが残っています。

炭化ケイ素(SiC)および窒化ガリウム(GaN)は、マイクログリッドの制御バックボーンを形成するパワーエレクトロニクスおよびインバーターコンポーネントにとって、ますます重要な半導体材料となっています。

日本のマイクログリッド市場は、アジア太平洋地域の成長を牽引する一角を占め、特に災害レジリエンスインフラとしての役割に注目が集まります。度重なる自然災害の経験から、停電時の事業継続性確保や社会機能維持への意識が高まり、導入の主要な推進力となっています。日本はエネルギー資源の海外依存度が高いため、エネルギー自給率向上と安定供給確保は国家課題です。脱炭素化目標達成に向けた再生可能エネルギー導入拡大も、分散型電源としてのマイクログリッドの重要性を高めています。

グローバル企業が活動する一方、日本国内では三菱電機、東芝、日立製作所、パナソニックなどの重電・電機メーカーが、エネルギー管理システムや蓄電池ソリューションを提供しています。東京電力パワーグリッドや関西電力といった大手電力会社も、地域グリッドの最適化や災害対策としてマイクログリッド技術の導入・実証を進めています。

日本におけるマイクログリッド導入は、電気事業法に基づく系統連系技術基準(グリッドコード)や、再生可能エネルギー特別措置法などの規制環境下で進められます。製品安全規格としては、電気用品安全法(PSEマーク)や日本工業規格(JIS)が関連機器に適用。政府は、地域マイクログリッド構築支援事業などを通じ、レジリエンス強化と分散型エネルギー普及を積極的に支援しています。

主な流通チャネルは、大手システムインテグレーターやEPC事業者を通じた法人顧客への直接販売です。工場、データセンター、病院、商業施設など大規模施設は、事業継続性確保のため自立分散型電源システムへの投資意欲が高いです。消費者の行動様式は、災害経験から電力の安定供給と自給自足能力への関心が極めて高く、初期投資には慎重な面もありますが、長期的な運用メリットや「安心」という付加価値に対しては投資を惜しまない傾向があります。自治体レベルでは、地域コミュニティのエネルギー自立と災害対応能力向上に向けたマイクログリッド導入が引き続き注目されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がマイクログリッド市場市場の拡大を後押しすると予測されています。

市場の主要企業には、シーメンス, パレートエナジー, ABBグループ, シュナイダーエレクトリック, S&Cエレクトリック, ゼネラル・エレクトリック, スパイア社, イートンコーポレーション, ハネウェル, エクセロンコーポレーションが含まれます。

市場セグメントには接続性, タイプ, エンドユーザーが含まれます。

2022年時点の市場規模は31.80 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3713米ドル、5770米ドル、10665米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「マイクログリッド市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

マイクログリッド市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。