1. 石油・ガス計装市場市場の主要な成長要因は何ですか?

などの要因が石油・ガス計装市場市場の拡大を後押しすると予測されています。

+1 2315155523

石油・ガス計装市場

石油・ガス計装市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の石油・ガス計装市場は、2025年に780.1億ドル(約12兆1,000億円)と評価されており、予測期間を通じて年平均成長率(CAGR)4.1%で拡大すると予測されています。この持続的な軌道は、アップストリーム、ミッドストリーム、ダウンストリームの各セグメントにおける運用精度、プロセス安全性、およびデジタル変革への業界の集中的な取り組みを反映しています。世界のエネルギー需要が引き続き増加し、炭化水素の探査および生産への設備投資がパンデミック時の低水準から回復するにつれて、計装分野はアップストリームの再投資サイクルと、レガシーインフラへの先進的なセンシングおよび制御技術のレトロフィットから恩恵を受けるでしょう。

主要なマクロ経済的追い風は、排出ガス監視とプロセス安全コンプライアンスに関する規制圧力の高まりです。国内外の環境機関は、坑口、パイプライン、製油所において、より詳細な測定能力を義務付けており、これは精密フィールド機器、分析計、および安全上重要な制御システムの需要を直接的に高めます。並行して、世界のエネルギー転換は逆説的に石油・ガス自動化への投資を加速させています。これは、オペレーターが既存資産からの回収可能埋蔵量を最大化しつつ、バレル当たりの運用コストを最小限に抑えようとしているためです。

デジタル化は、今世紀を特徴づける商業テーマとして浮上しています。オペレーターは、産業用IoT(IIoT)アーキテクチャをレガシープラント制御システムと統合することを漸進的に進めており、スマートトランスミッター、ワイヤレス計装、およびエッジアナリティクスプラットフォームへの需要を生み出しています。この融合は、従来のハードウェアをはるかに超えてアドレス可能な市場を拡大し、予測保全および性能最適化のためのサービスとしてのソフトウェア(SaaS)ライセンスおよびマネージドサービスにまで及んでいます。

地理的には、中東とアジア太平洋地域がそれぞれ国営石油会社(NOC)の拡大とLNGインフラの構築に牽引され、最も急速に成長している消費センターとして浮上しています。北米は、米国のシェール生産の回復力とカナダでの進行中のパイプライン近代化プログラムに支えられ、最大の絶対的な収益貢献者であり続けています。

競争の観点から見ると、市場は中程度に統合されており、トップティアのオートメーションおよび計測コングロマリットが、統合された製品ポートフォリオと長期サービス契約を通じて支配的な地位を占めています。しかし、専門的なプロセス分析またはワイヤレスソリューションを提供するニッチプレイヤーも、高成長ニッチ市場で市場シェアを徐々に獲得しています。

将来の見通しは引き続き建設的です。炭化水素資産のライフサイクルが延長され、オペレーターが新規のグリーンフィールド拡張よりも生産効率を優先するにつれて、計装機器の設置ベースには継続的なアップグレード、校正サービス、およびデジタルレトロフィットが必要となり、これらがバリューチェーン全体のベンダーに対する数十年間にわたる需要を維持することになります。

石油・ガス計装市場の技術セグメンテーションにおいて、分散制御システム(DCS)は単一の最大の収益源となるサブセグメントです。その優位性は、最新の精製、ガス処理、およびLNG液化施設の基本的なアーキテクチャに根ざしており、安全で効率的な運用のためには、集中的でありながら地理的に分散されたプロセス制御が不可欠です。

DCSプラットフォームは、温度、圧力、流量、液面といった数千もの測定ポイントを、集中型オペレーターワークステーションから管理される統一された制御シナリオに統合します。個別プロセスやバッチプロセスを支配する傾向のあるプログラマブルロジックコントローラーの展開とは異なり、DCSアーキテクチャは、ダウンストリーム石油精製、アップストリーム分離トレイン、およびミッドストリーム圧縮ステーションを特徴づける連続プロセス環境に本質的に適しています。この石油・ガスセクターのコア運用様式との整合性が、DCSが技術セグメント内で不釣り合いに高い収益シェアを占める理由を説明しています。

DCSの優位性は、分散制御システム市場がオープンで相互運用可能なアーキテクチャへと進化していることによってさらに強化されています。エマソン・エレクトリック社、横河電機株式会社、ABB社、ハネウェル・インターナショナル社などのベンダーのレガシーなプロプライエタリDCSプラットフォームは、オープンプロセスオートメーション(OPA)標準で近代化されており、オペレーターがベンダーロックインなしにベストオブブリードのコンポーネントを調達できるようにしています。この移行は、1990年代から2000年代初頭からの設置ベースがサポートされるライフサイクルの終わりに達するにつれて、アップグレード契約の大きな波を引き起こしています。

エマソンのDeltaVプラットフォーム、ハネウェルのExperion PKS、横河電機のCENTUM VP、ABBのSystem 800xAは、主要な炭化水素生産国におけるDCSの設置ベースの大部分を占めています。これらのベンダーは、ハードウェア仕様だけでなく、先進プロセス制御(APC)モジュール、シミュレーション環境、サイバーセキュリティオーバーレイ、クラウドベースのヒストリアン統合を含むデジタルエコシステムの充実度で競合しています。

より広範な計装分野におけるDCSのシェアは、隣接技術である監視制御データ収集(SCADA)やエッジコンピューティングが漸進的なデジタル化予算を吸収し始めているため、急速に拡大するよりもむしろ統合されつつあります。それにもかかわらず、スペアパーツ、ソフトウェアライセンス、トレーニング、および定期的なハードウェアリフレッシュを含む設置ベース効果は、DCSが短期的な設備投資サイクルから大きく影響を受けない、持続的で定期的な収益源を生み出すことを保証しています。

製造実行システム(MES)市場は、オペレーターがプラントレベルの制御と企業資源計画(ERP)システム間のループを閉じようとしているため、DCSの展開とますます交差しています。この統合は、DCSを純粋な運用ツールから、生産最適化と規制報告のための戦略的資産へと格上げし、石油・ガス計装市場のヒエラルキーにおけるその地位をさらに強固にしています。

エンドユーザーにとって、DCSプラットフォームの主要な購入基準は、高圧炭化水素環境における予期せぬダウンタイムの壊滅的な結果を考慮すると、信頼性と平均故障間隔(MTBF)であり続けています。優れた信頼性実績と迅速な技術サポート対応時間を実証できるベンダーは、プレミアムな価格であっても、常に競争入札を勝ち取っています。

いくつかの構造的に重要な推進要因と制約が、石油・ガス計装市場の成長軌道を形成しており、それぞれは観測可能な業界ベンチマークに対して定量化可能です。

主要な推進要因は、アップストリーム探査・生産への設備再投資です。業界支出調査によると、世界のアップストリームE&P支出は2023年に約5,000億ドル(約77兆5,000億円)に回復し、2027年まで高水準を維持すると予測されています。この資本の相当部分は、新規の油井、海底タイバック、および成熟油田の生産最適化イニシアチブにおける計装アップグレードに流れます。E&P設備投資と計装需要の間のこの相関関係は確立されており、歴史的に堅牢です。

プロセス安全規制は、2番目の重要な推進要因です。一連の著名な産業事故を受けて、米国(OSHA PSM標準)、ヨーロッパ(Seveso III指令)、および中東の規制当局は、安全計装システムおよびプロセスハザード分析に関する要件を大幅に強化しました。コンプライアンス義務は実質的に非裁量的な設備投資であり、計装需要の一部を商品価格の変動から保護しています。

産業用センサー市場は密接に関連する成長エンジンであり、ワイヤレスおよびスマートセンサー技術の普及により、時間ベースのメンテナンススケジュールと比較して、計画外のダウンタイムを推定30~40%削減する状態ベースのメンテナンス戦略が可能になります。この生産性に関する議論は、オペレーターに既存資産全体でのセンサー展開を加速するよう促しています。

制約側では、原油価格の周期性が依然として支配的な逆風です。2020年に20ドル/バレル(約3,100円/バレル)未満にまで下落したような原油価格の急落は、設備投資の大幅な削減を引き起こし、計装品の調達リードタイムやプロジェクトの延期に不均衡な影響を与えます。現在の高価格環境においても、主要な国際石油会社(IOCs)の間での資本規律は、計装予算が投資収益率の正当性について厳しく精査されることを意味します。

サイバーセキュリティリスクは新たな構造的制約です。運用技術(OT)システムがますますネットワーク化されるにつれて、産業用サイバー脅威の攻撃対象領域が拡大します。これは、エンドユーザーがベンダーにより厳格なサイバーセキュリティ認証を要求し、販売サイクルを延長し、コンプライアンスコストを増加させるため、調達における摩擦を生み出します。

計装エンジニアリングおよびメンテナンスにおける熟練労働者の不足は、特に北海やメキシコ湾のような成熟市場で、労働人口の高齢化が進んでいるため、さらなるボトルネックとなっています。

石油・ガス計装市場の競争環境は、グローバルに多角化したテクノロジーおよびオートメーションコングロマリットによって支えられており、統合の深さ、サービスネットワークの広さ、およびデジタルプラットフォーム機能によって競争上の差別化が図られています。

横河電機株式会社: 日本に本社を置くオートメーション大手であり、分散制御システム(DCS)、フィールド機器、工業用分析計の主要サプライヤーです。国内の製油所やガス処理施設に幅広く製品を提供し、アジア太平洋地域のオペレーター向けにもプレゼンスを拡大しています。

シーメンスAG: グローバルなオートメーションリーダーであるシーメンスは、プロセス計装、DCS、産業用ソフトウェアにわたる統合ポートフォリオを提供し、ヨーロッパの精製およびLNGインフラにおいて特に強みを持っています。そのSIMATIC PCS 7およびPCS neoプラットフォームは、ミッドストリームおよびダウンストリームセグメントで広く展開されています。

エマソン・エレクトリック社: この分野で最も支配的なベンダーの1つであるエマソンのオートメーションソリューション事業は、ローズマウント計測ブランド、DeltaV DCS、フィッシャー制御弁を網羅しています。そのデジタルツインおよび資産管理ソフトウェアプラットフォームは、統合されたライフサイクル管理のための競争ベンチマークを設定しています。

ABB社: ABBのプロセスオートメーション部門は、System 800xA DCSと幅広い分析・計測機器を軸とするエンドツーエンドの計装および制御ポートフォリオを提供しています。同社はAI駆動型プロセス最適化機能に多額の投資を行っています。

Hima Paul Hildebrandt GmbH & Co KG: 安全上重要なオートメーションのスペシャリストであるHimaは、危険なプロセス環境向けの安全計装システムおよび緊急シャットダウン(ESD)システムにおいて独特のニッチを占めており、世界の主要なNOCsおよびIOCsと強固な関係を維持しています。

シュナイダーエレクトリックSE: シュナイダーエレクトリックのEcoStruxureアーキテクチャは、石油・ガス運用向けの統合IT/OTプラットフォームを提供し、SCADA、エネルギー管理、プロセス安全を統一されたソフトウェア環境に統合しています。

エンドレス・ハウザー・マネジメントAG: 流量、液面、圧力、温度の各ドメインにおける計測計装で有名であり、エンドレス・ハウザーは製品の信頼性と校正サービスネットワークにおいてプロセスエンジニアの間で強いロイヤルティを獲得しています。

ロックウェル・オートメーション社: プログラマブルロジックコントローラーおよび製造実行システム展開の主要プレーヤーであるロックウェル・オートメーションは、戦略的パートナーシップとそのFactoryTalk産業用ソフトウェアスイートを通じて、石油・ガス分野でのフットプリントを拡大しています。

ハネウェル・インターナショナル社: ハネウェルのプロセスソリューション部門は、DCS、安全システム、ガス分析計においてトップティアの競争相手です。そのForge産業用IoTプラットフォームは、精製および石油化学のクライアント向けにクラウドネイティブな運用インテリジェンスに多大な投資をしています。

GEオイル・アンド・ガス: 現在はベイカー・ヒューズ内で事業を展開しており、旧GEオイル・アンド・ガス事業は、特に深海E&Pアプリケーションに関連する高度な測定、圧縮計装、および海底制御システムを提供しています。

2024年1月: エマソン・エレクトリック社はNovaTech Process Solutionsの買収を完了し、ダウンストリーム精製アプリケーション向けの分散制御システムポートフォリオを強化し、北米の処理施設における設置ベースを拡大しました。

2024年3月: ハネウェル・インターナショナル社は、Experion PKS Highly Integrated Virtual Environment(HIVE)アーキテクチャのアップグレード版を発表しました。これにより、モジュール式でクラウド接続されたプロセス制御の展開が可能になり、オフショアプラットフォーム向けのサイバーセキュリティ隔離が強化されました。

2024年6月: ABB社は、中東の大手NOCと戦略的パートナーシップを発表し、サウジアラビアの新しいガス処理複合施設にSystem 800xA DCSを展開することになりました。これは、同地域における過去10年以上で最大のDCS契約の1つとなります。

2024年8月: 横河電機株式会社は、OpreX Asset Health Insightsプラットフォームを発表しました。これは、危険なアップストリーム環境に展開されるフィールド計装向けに設計されたAI駆動型予測保全ソリューションです。

2024年10月: エンドレス・ハウザー・マネジメントAGは、統合されたWirelessHART接続を備えた次世代コリオリ流量計を発表し、新規のLNGターミナルおよび浮体式生産貯蔵積出(FPSO)船アプリケーションをターゲットとしました。

2025年2月: シュナイダーエレクトリックSEは、EcoStruxure Geo SCADA Expertソフトウェアのアップデート版をリリースし、遠隔パイプライン監視ステーション向けの強化されたエッジアナリティクスとオフラインレジリエンス機能を提供しました。

2025年4月: 国際電気標準会議(IEC)は、安全計装システムに関するIEC 61511の改訂ガイドラインを公表し、世界の精製および石油化学オペレーターの間でコンプライアンス評価とアップグレード契約の波を引き起こしました。

石油・ガス計装市場は、生産の成熟度、規制環境、設備投資サイクルにおける違いを反映して、明確な地域別成長ダイナミクスを示しています。

北米は最大の絶対収益シェアを占め、2025年の世界市場価値の推定32~35%を占めます。米国は、パーミアン盆地のシェール生産、メキシコ湾の深海事業、および広範なパイプラインと製油所の近代化計画に牽引され、主要な貢献者であり続けています。カナダのオイルサンド部門は、粘性流体アプリケーションにおける特殊な温度および流量測定に対する漸増的な需要を追加しています。地域のCAGRは3.6%と推定されており、市場の成熟度とオートメーション技術の既存の高度な浸透を反映しています。

中東およびアフリカ地域は最も急速に成長している地域の1つであり、予測期間を通じて5.2%のCAGRが予測されています。GCC諸国、特にサウジアラビア、UAE、カタールは、プロジェクト開始時から高度な計装を組み込む数十億ドル規模の炭化水素容量拡張プログラムを実行しています。2027年までに年間1億2,600万トンに拡大するカタールのLNG容量拡張は、精密流量および極低温測定技術にとって特に重要な需要触媒です。

アジア太平洋地域は2番目に急速に成長している地域であり、中国とインドにおける製油所容量の追加、東南アジアにおけるLNG輸入ターミナルインフラ、およびASEAN加盟国全体でのオフショアE&P拡張に牽引され、約4.8%のCAGRを示しています。中国の全国製油所アップグレードプログラムとインドの石油化学投資地域(PCPIR)政策は、計装需要を構造的に支えています。

ヨーロッパはより複雑な状況を呈しています。排出ガス監視とプロセス安全における規制駆動型の投資は、特にドイツ、オランダ、ノルウェーで計装需要を支えています。しかし、エネルギー転換政策は、化石燃料インフラの長期的な投資見通しに不確実性をもたらし、地域全体のCAGRを約2.8%に抑制しています。

ブラジルのプレソルト深海E&P部門に牽引される南米は、ペトロブラスの数年間にわたる資本計画が海底計装およびトップサイドオートメーションシステムへの需要を促進し、注目すべき成長ポケットとして浮上しています。

石油・ガス計装市場の顧客基盤は、国際石油会社(IOCs)、国営石油会社(NOCs)、および独立系オペレーターの3つの主要なエンドユーザーカテゴリに二分され、それぞれが異なる調達行動と評価基準を示します。

シェル、bp、トタルエナジーズ、エクソンモービルなどのIOCsは、グローバルな技術標準化プログラムを運用し、通常、企業レベルで承認済みベンダーリスト(AVLs)を指名し、これらをプロジェクトポートフォリオ全体で実施しています。IOCsにとって、20~30年間の資産ライフサイクルにわたる総所有コスト(TCO)が主要な購買基準であり、優れた平均故障間隔と低いライフサイクルメンテナンスコストを実証できるベンダーは、価格のみの比較で常に優位に立ちます。これらの買い手はまた、ベンダーのデジタルエコシステム統合を高く評価し、エンタープライズデータヒストリアンやクラウド分析プラットフォームとネイティブに通信する計装を好みます。

中東、ロシア、およびアジアの一部でアップストリーム石油・ガス市場を支配するNOCsは、政府の影響を受けた調達プロセスに向かう傾向があり、現地調達要件、政府間技術協定、および国内価値(ICV)政策が重要な役割を果たします。これは、現地での製造または組み立て事業を設立する意欲のあるベンダーにとって商業的機会を生み出します。

独立系オペレーター(特に北米のシェールおよびヨーロッパの北海市場で普及)は、価格に敏感であり、OEMから直接ではなく、ディストリビューターやシステムインテグレーターを通じて調達する傾向があります。このセグメントにとって、機器の標準化、既製品の入手可能性、および迅速な納期が重要な購買基準となります。

注目すべき最近の変化は、すべてのセグメントにおいて、ベンダー選定の意思決定におけるデジタルおよびソフトウェア機能の影響力の増大です。買い手は、5年前までは二次的な考慮事項であったIIoT接続オプション、クラウド統合ロードマップ、およびサイバーセキュリティ認証プロファイルに基づいて計装ベンダーを評価する傾向が強まっています。この変化は、純粋なハードウェアメーカーと比較して、統合されたハードウェア・ソフトウェア製品を提供するベンダーに有利な状況をもたらしています。

The Flow

日本は世界の石油・ガス計装市場において、アジア太平洋地域の一角として重要な役割を担っています。同地域は予測期間中に約4.8%のCAGRで成長が見込まれていますが、日本市場はその中でも特有の特性を有しています。国内での石油・ガス生産は限定的であり、主に輸入された原油や液化天然ガス(LNG)の精製、貯蔵、および供給が産業の中心です。このため、市場の成長は新規のグリーンフィールドプロジェクトよりも、既存のインフラの近代化、運用効率の改善、そして厳格な規制遵守が主な推進力となっています。特に、老朽化した設備の更新需要、デジタル化への投資、運用コスト削減への圧力は、高度な計測・制御システムの需要を喚起しています。

日本市場では、横河電機が国内を代表する企業として、分散制御システム(DCS)、フィールド機器、分析計において強固な地位を確立しています。同社のCENTUM VPなどのプラットフォームは、国内の主要な製油所やガス処理施設で広く採用されています。また、エマソン、ABB、ハネウェル、シーメンス、シュナイダーエレクトリックといった国際的な大手企業も、強力な日本法人を通じて、DCS、安全計装システム、プロセス分析計などの幅広い製品とサービスを提供し、市場で存在感を示しています。これらの企業は、製品の信頼性、技術サポート、および長期的なパートナーシップを通じて競争優位性を確立しています。

日本の石油・ガス産業は、世界的に見ても厳格な規制および安全基準に準拠しています。特に、労働安全衛生法や高圧ガス保安法は、プロセスプラントにおける安全計装システム(SIS)の導入と運用に大きな影響を与えます。国際電気標準会議(IEC)が発行するIEC 61511のような安全計装システムに関するガイドラインも、国内の産業界で実質的な基準として広く適用されています。さらに、環境省による排出ガス規制やエネルギー効率基準は、計測機器の需要を後押ししており、より高精度な監視・分析システムの導入が求められています。

日本市場における主要な顧客は、国内の大手石油会社、電力会社、およびエンジニアリング会社です。これらの企業は、長期的な安定稼働と高い信頼性を重視するため、製品の品質、ベンダーの技術サポート体制、およびアフターサービスが購買意思決定の重要な要素となります。直接販売チャネルが主流であり、システムインテグレーターが複雑なDCSやオートメーションプロジェクトの導入において重要な役割を果たします。近年では、産業用IoT(IIoT)やサイバーセキュリティ対策への関心が高まっており、ハードウェアだけでなく、ソフトウェア統合、クラウドベースのデータ分析、予測保全ソリューションを提供できるベンダーへの需要が増大しています。顧客は、トータルライフサイクルコスト(TCO)の削減、ダウンタイムの最小化、運用効率の向上を追求しており、これに応えるデジタル技術の導入が加速しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

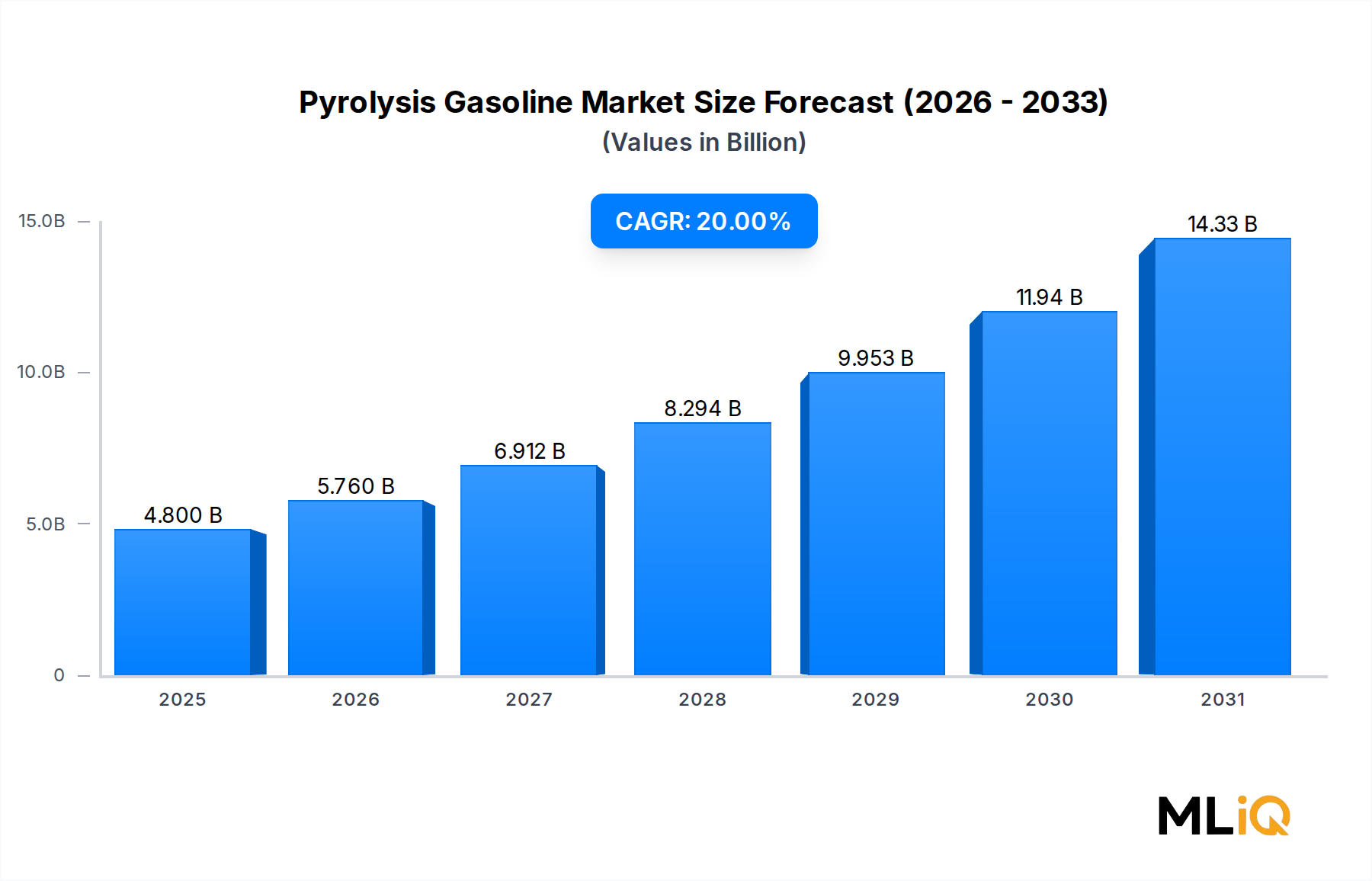

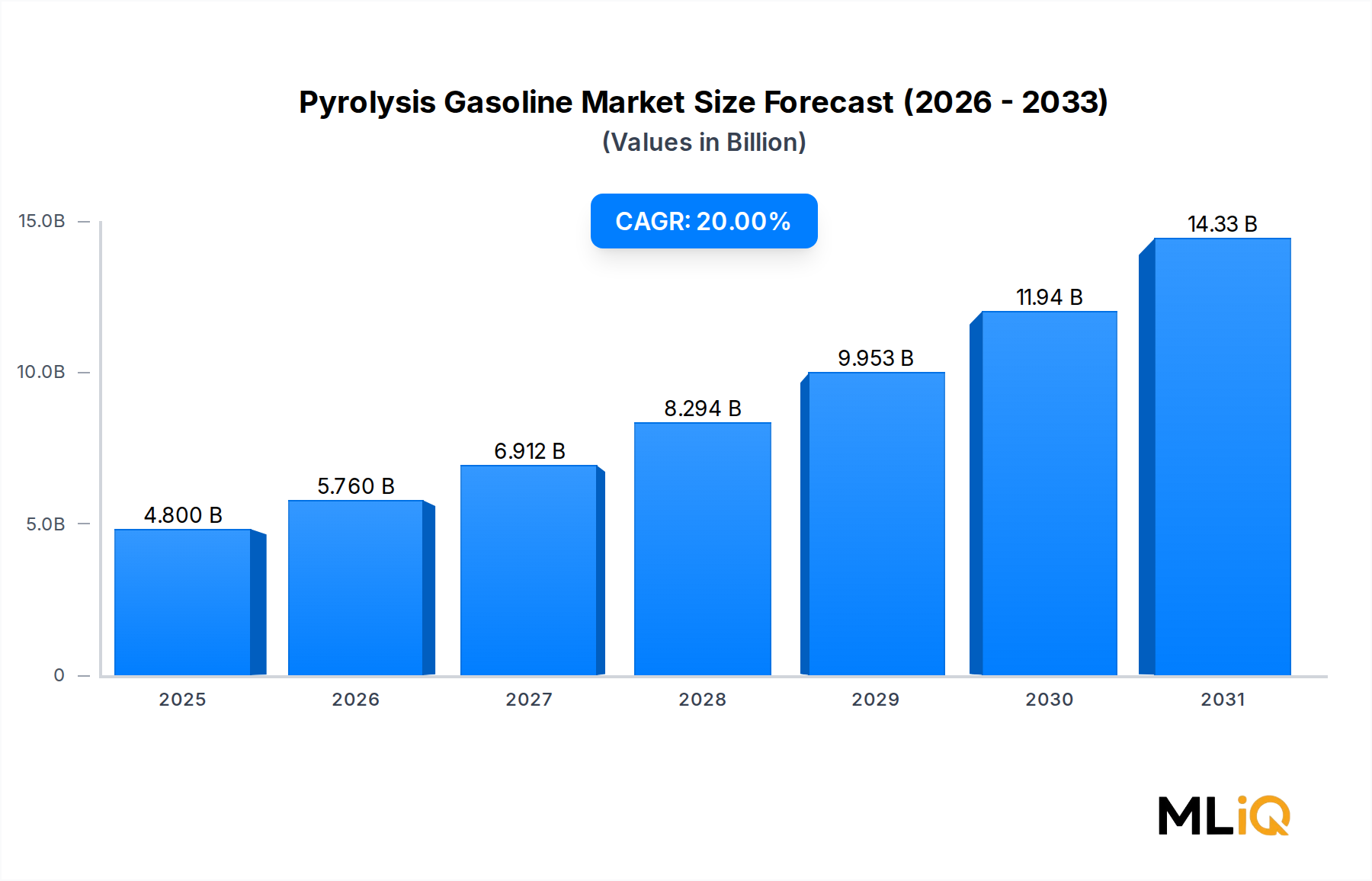

| 成長率 | 2020年から2034年までのCAGR 20% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が石油・ガス計装市場市場の拡大を後押しすると予測されています。

市場の主要企業には、シーメンスAG, エマソン・エレクトリック, ABB, ヒマ・パウル・ヒルデブラントGmbH & Co KG, 横河電機, シュナイダーエレクトリックSE, エンドレスハウザー・マネジメントAG, ロックウェル・オートメーション, ハネウェル・インターナショナル, GE石油・ガスが含まれます。

市場セグメントにはテクノロジー, ソリューション, 計器が含まれます。

2022年時点の市場規模は4.8 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「石油・ガス計装市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

石油・ガス計装市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。