1. ココナッツミルク飲料市場市場の主要な成長要因は何ですか?

などの要因がココナッツミルク飲料市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のココナッツミルク飲料市場は、基準年において80.7億ドル(約1兆2,500億円)と評価され、2025年から2033年までの予測期間を通じて、年平均成長率(CAGR)13.2%で拡大すると予測されています。この堅調な成長軌道は、健康志向の消費行動、植物由来の栄養への世界的な転換、先進国および新興国の両方における流通インフラの拡大が相まって、ココナッツミルク飲料をより広範な食品・飲料セクターの中で最も急速に成長しているセグメントの一つとして位置づけています。

根底にある需要の原動力は、従来の乳製品からの移行が加速していることです。世界の成人人口の推定36%が何らかの乳糖不耐症を示しており、これが植物由来の代替品にとって構造的かつ非循環的な追い風を生み出しています。ココナッツミルク飲料は、その豊富な脂質プロファイル、中鎖脂肪酸(MCT)含有量、そして自然な甘い風味により、この代替乳製品市場においてプレミアムな位置を占めています。北米および西ヨーロッパで行われた消費者調査では、ココナッツミルクは特定の人口層でオーツミルクに次いで2番目に好まれる非乳製品飲料の代替品として常にランク付けされています。

成長を後押しするマクロな追い風には、ココヤシ栽培が風土病であるアジア太平洋地域の都市化、東南アジアおよび南アジア市場における可処分所得の増加、そして専門店チャネル、D2C(消費者直販)Eコマースプラットフォーム、健康食品フランチャイズの普及が含まれます。欧州連合および米国における、よりクリーンな原材料表示を義務付ける規制枠組みも、通常最小限の加工添加物しか必要としないココナッツミルク製品に恩恵をもたらしています。

オーガニック認証製品は、プレミアムな価格設定力と、検証済みのクリーンラベル認証に対して消費者がより高い支払意思を持っていることに支えられ、全体のカテゴリー成長率を上回る不均衡なシェアを獲得しています。同時に、強化されたフレーバー付き、およびRTD(すぐに飲める)形式での製品革新は、伝統的な料理用途を超えて、ライフスタイルおよび機能性栄養セグメントへと総ターゲット市場を拡大しています。

投資の観点から見ると、ココナッツミルク飲料市場は、特にフィリピン、インドネシア、スリランカのココヤシ栽培地域から最終製品の製造、直接小売流通に至るまで、垂直統合されたサプライチェーンを持つブランドに、プライベートエクイティおよびベンチャーキャピタルの大きな関心を集めています。世界の食品コングロマリットがカテゴリーリーダーシップを確立し、独自のコールドチェーンおよび無菌加工能力を獲得しようとするため、2027年を通じて戦略的なM&Aが激化すると予想されます。

今後、市場の軌道は、特にビーガン、フレキシタリアン、アレルゲンフリーの食生活に不均衡に傾倒するミレニアル世代およびZ世代の消費者層における持続的な人口動態の追い風と、味の最適化および賞味期限延長における継続的なR&D投資に支えられており、これらが世界の主要小売チャネル全体でココナッツミルク飲料をさらに普及させるでしょう。

ココナッツミルク飲料市場において、レギュラーココナッツミルクのサブセグメントは、広範な消費者認知度、手頃な価格、およびフードサービス、小売、工業用食品加工チャネル全体にわたる確立された浸透により、最大の収益シェアを占めています。レギュラーココナッツミルク(オーガニック認証が義務付けられていない、すりおろしたココナッツの果肉の1回目と2回目の圧搾から得られる製品と定義される)は、現在の市場サイクルにおいて、カテゴリー総収益の推定62~65%を占め、業界の量と価値の基盤としてのその確固たる地位を強調しています。

レギュラーココナッツミルクの優位性は、いくつかの構造的要因に起因します。第一に、その価格帯はオーガニック認証製品よりも大幅に低く、価格感度が依然として重要な購入決定要因であるアジア太平洋、ラテンアメリカ、中東およびアフリカの新興市場にわたるより広範な消費者層にとってアクセス可能です。第二に、レギュラーココナッツミルクは、東南アジアおよび南アジア料理において数十年にわたる料理の伝統があり、カレー、スープ、デザート、菓子類の基本的な材料として機能し、家庭消費者および商業用食品加工業者の両方から一貫した、反復的な需要を生み出しています。

製品配合の観点から見ると、レギュラーココナッツミルクは、メーカーに脂肪含有量の調整においてより大きな柔軟性を提供します。通常、脂肪濃度は5%から25%の範囲で、直接飲用飲料、乳製品代替品、焼き菓子、菓子製造など、多様な最終用途アプリケーション向けに費用対効果の高いカスタマイズを可能にします。この汎用性は、小売および企業間調達チャネルの両方で高いリピート購入率を維持する重要な競争差別化要因です。

レギュラーココナッツミルクセグメントを支える主要企業には、50カ国以上に輸出事業を展開するタイで最も確立されたココナッツ加工コングロマリットの一つであるTheppadungporn Coconut、ラテンアメリカのフードサービスチャネルに強力な浸透を持つブラジル拠点の生産者Sococo、およびASEAN小売市場全体に深い流通基盤を持つシンガポールに本社を置くメーカーHeng Guan Food Industrialが含まれます。これらの既存企業は、原材料調達における規模の経済、確立された共同包装関係、および長期的な小売棚契約を活用して、チャレンジャーブランドに対する市場での地位を守っています。

注目すべきは、レギュラーココナッツミルクセグメントのシェアは、優位であるものの、オーガニック製品がより速い速度で成長しているため、わずかな圧迫を受けていることです。これは、市場全体の平均を約2~3パーセンテージポイント上回るCAGR差で推定されています。この二極化は、主要メーカーに二段階戦略を追求させており、量重視のレギュラーココナッツミルクポートフォリオを維持しつつ、プレミアム市場シェアを獲得し、ティアードSKU品揃えに対する小売業者の需要に応えるために、オーガニック認証製品ラインに投資しています。

このセグメントはパッケージング革新からも恩恵を受けており、メーカーは伝統的な缶詰形式からテトラパックやその他の無菌カートン形式へと移行しています。これにより、冷蔵なしで賞味期限が12~18ヶ月に延長され、環境負荷が軽減され、棚での視覚的魅力が向上します。これらはすべて、競争の激しい食料品環境で主要な小売棚の配置を獲得し維持するための重要な要素です。

フードサービスは、レギュラーココナッツミルクにとって別の高容量チャネルであり、特に北米およびヨーロッパで拡大している汎アジアレストランセグメント内で顕著です。そこではシェフが、一貫した脂肪含有量、風味プロファイルの安定性、およびバルク包装形式を重視しています。プロのキッチンにおけるココナッツミルクの制度化は、直接消費型のRTD(すぐに飲める)セグメントがより広範なカテゴリーの主要な成長指標を牽引する一方で、量的な需要を維持すると予想されます。

いくつかの定量化可能な力がココナッツミルク飲料市場の成長を加速させていますが、一方で、特定の地域やセグメントにおいて拡大のペースを抑制する明確な一連の構造的制約も存在します。

需要側では、ココナッツミルク飲料がその重要なサブセットを形成する世界の乳製品代替品カテゴリーは、2024年に世界の小売売上高で250億ドル(約3兆8,750億円)を超え、消費者が非乳製品タンパク質および脂肪源へと数年にわたって継続的に移行していることを反映しています。このより広範なカテゴリー内で、ココナッツミルクのMCT含有量は代謝上の利点と臨床的に関連付けられており、ケトジェニックダイエットや低炭水化物ダイエットの信奉者の間で採用が進んでいます。この消費者層は2018年以降大幅に成長し、現在、北米および西ヨーロッパの成人人口全体の推定5~7%を占めています。

2021年以降のフードサービス部門の回復も、重要な販売量促進要因となっています。米国だけでも汎アジアレストランの数が2021年から2024年の間に約12%増加したため、料理材料としてのココナッツミルクの機関需要もそれに比例して拡大し、持続的で反復的な調達量を生み出しています。

制約側では、生のココナッツ供給の変動が最も重大なリスク要因です。ココナッツの収穫量は、エルニーニョ現象やラニーニャ現象の気象パターンに非常に敏感であり、これらがフィリピン、インドネシア、インド(これら3カ国で世界のココナッツ生産量の70%以上を占める)での生産を定期的に混乱させます。2023年の供給混乱は、生のココナッツ価格を約18~22%上昇させ、メーカーのマージンを圧迫し、価格に敏感な市場セグメントで販売量成長をわずかに抑制する選択的な小売価格の上昇を引き起こしました。

欧州連合における新規食品分類およびオーガニック認証要件に関する規制の複雑さも、小規模生産者にとって市場参入の摩擦を生み出します。EUオーガニック認証のコンプライアンスコストは、単位あたりの生産コストに8~12%上乗せされる可能性があり、プレミアムなヨーロッパ市場へのアクセスを求める新興市場のメーカーにとって構造的な不利な点を作り出しています。

ココナッツミルク飲料市場の競争環境は、地域で支配的な加工業者、垂直統合型協同組合、および多国籍食品コングロマリットの異質な混合によって特徴付けられます。以下のプロファイルは、主要な市場参加者の戦略的ポジショニングを捉えています。

asiatic agro industry:インドネシアに拠点を置く農業加工業者で、世界最大のココナッツ生産国であるインドネシアの地位を活用し、国内および輸出市場の両方で競争力のある原材料コスト優位性を維持しています。

Betrimex JSC:ベトナムのココナッツ加工会社で、欧州連合およびASEAN市場への多大な輸出量を持ち、製品品質と賞味期限を改善するために近代化された抽出および無菌充填技術に投資しています。

Coconut Palm Group:中国に拠点を置くココナッツ飲料メーカーで、国内市場で支配的なシェアを持ち、東南アジアおよび中東全体への輸出拡大を目指しており、海南省の大規模な生産施設を活用しています。

Heng Guan Food Industrial:シンガポールに拠点を置く加工業者で、ASEAN地域全体に広範な流通ネットワークを持ち、プロの料理人に好まれる高脂肪で一貫して標準化されたココナッツミルク製品で評価されています。

PT. Sari Segar Husada:インドネシアの生産者で、アジア太平洋地域で事業を展開する多国籍食品加工業者およびクイックサービスレストランチェーンへのバルクおよびプライベートラベルのココナッツミルク供給に注力しています。

Theppadungporn Coconut:タイを拠点とする加工の主要企業で、東南アジアで最大級のココナッツミルク生産能力を持ち、缶詰、テトラパック、バルク形式を含むポートフォリオで50カ国以上の小売、フードサービス、OEM顧客にサービスを提供しています。

ThaiCoconut:タイを起源とするメーカーで、アジアの小売市場で確立されたブランドエクイティを持ち、フードサービスの浸透も進んでおり、製品範囲全体で一貫した脂肪含有量の標準化で知られています。

UNICOCONUT:アジアの輸出市場で強力な存在感を持つ専門ココナッツ原料および飲料生産者で、フルファットから減脂肪ココナッツミルクまで幅広いSKUを提供し、小売および産業バイヤーの両方をターゲットにしています。

Renuka Holdings:スリランカに本社を置く農業コングロマリットで、ココナッツ栽培から最終飲料製造まで垂直統合された事業を展開しており、直接的な原材料コスト管理と輸出志向の生産インフラから恩恵を受けています。

Ahya Coco Organic Food Manufacturing:オーガニック認証を受けたココナッツミルク生産者で、フェアトレード調達と最小限に加工された製法を差別化要因とし、ヨーロッパおよび北米のプレミアム消費者セグメントにアピールしています。

HolistaTranzworld:クリーンラベルとオーガニックに特化したココナッツミルク飲料製法を重視する健康志向のメーカーで、北米の専門店および自然食品小売チャネルで流通を拡大しています。

WhiteWave Foods Company:北米の食品会社で、乳製品代替品に確立されたインフラを持ち、その流通規模と小売関係を活用して、健康食品小売および主要食料品チャネルでのココナッツミルク飲料ポートフォリオの拡大を支援しています。

Goya Foods, Inc.:ヒスパニック系食品の専門企業で、米国におけるラテンアメリカ系移民消費者のセグメントに強い小売浸透を持ち、ココナッツミルクを料理および飲料の両方の目的で使用できる材料として販売しています。

Sococo:ブラジルに本社を置くココナッツ製品メーカーで、ラテンアメリカの小売およびフードサービス流通に深く根ざしており、従来の製品とオーガニック製品の両方のティアにわたる包括的なココナッツミルクポートフォリオを提供しています。

2024年3月:Coconut Palm Groupは、海南省の生産施設での生産能力拡張計画を発表し、推定4,500万ドル(約69.75億円)の設備投資に支えられ、2025年第4四半期までにココナッツミルク飲料の年間生産量を30%増加させることを目指しています。

2024年6月:Betrimex JSCは、その拡張されたココナッツミルク製品ラインに対してEUオーガニック認証を取得し、植物由来飲料にとって最も価値の高いヨーロッパ市場であるドイツとフランスへの直接小売市場アクセスを可能にしました。

2023年9月:Renuka Holdingsは、英国の大手プライベートラベル食料品小売業者と共同製造契約を締結し、その小売業者の自社ブランドでオーガニックココナッツミルク飲料を供給することで、Renukaの欧州での収益露出を大幅に増加させました。

2024年1月:Theppadungporn Coconutは、主力ココナッツミルクブランド向けに新しい無菌テトラパックラインを立ち上げ、製品の賞味期限を18ヶ月に延長し、中東および北アフリカの常温小売セグメントへの費用競争力のある参入を可能にしました。

2023年11月:米国食品医薬品局(FDA)は、植物由来ミルク代替品の表示に関するガイダンスを更新し、栄養比較要件を明確にし、米国市場で事業を展開するココナッツミルク飲料ブランドのパッケージ上の主張に影響を与えました。

2024年4月:WhiteWave Foods Companyは、ココナッツベース飲料SKUを主要食料品流通ネットワークに統合し、発売から最初の四半期で北米全土の約8,500の小売店での取り扱いを達成しました。

ココナッツミルク飲料市場は、主要地域における食文化、経済発展、規制環境の相互作用を反映して、成長率と需要構成の両方において顕著な地域差を示しています。

アジア太平洋地域は、世界の市場価値の約42~45%を占め、最大の地域収益シェアを誇ります。これは、ココヤシ栽培の風土病的な普及、深い料理の伝統、中国、インド、インドネシア、ASEAN圏における急速に拡大する中間層消費者人口によって牽引されています。この地域はまた、最も急速に成長しており、健康意識の高まり、近代的な小売インフラの拡大、および大規模な輸出志向型製造投資に支えられ、2033年まで約15.1%のCAGRを維持すると予測されています。中国の国内ココナッツ飲料市場だけでも、2019年以降2桁の成長率で成長しており、Coconut Palm Groupや地域のブランドが主流の消費者採用を推進しています。

北米は2番目に大きい地域市場であり、世界の収益の推定22~25%を占めています。米国が主要な需要エンジンであり、ココナッツミルク飲料の小売売上高は年間15億ドル(約2,325億円)を超えています。成長は、ケトジェニックダイエット運動、乳糖不耐症の認識、および自然食品店、会員制倉庫型店舗、Eコマースチャネルを通じた強力な流通によって牽引されています。この地域のCAGRは2033年まで約11.8%と予測されています。

ヨーロッパは高価値でプレミアム志向の市場であり、オーガニックおよびクリーンラベルのココナッツミルク飲料が大きな価格設定力を持ちます。英国、ドイツ、フランスがヨーロッパの収益の大部分を占めています。厳格なEUの表示規制は、製品品質基準と消費者信頼を高め、約12.4%の地域CAGRを支えています。この地域の主要な乳製品代替品であるオーツミルクの市場飽和によって成長は制約されていますが、ココナッツミルクは料理やデザート用途で差別化された位置を維持しています。

中東およびアフリカは、推定14.3%のCAGRで成長する新興の高成長フロンティアです。これは、ハラル認証の植物由来製品を好む大規模なイスラム教徒の消費者人口、都市化の進行、湾岸協力会議(GCC)諸国における小売インフラの成長によって牽引されています。ブラジルが主導する南米は、国内のココナッツ供給と成長するウェルネス消費者セグメントから恩恵を受けており、地域のCAGRは約10.9%です。

ココナッツミルク飲料市場のエンドユーザーベースは、4つの主要な顧客タイプにセグメント化され、それぞれが異なる購入基準、価格感度プロファイル、および調達チャネルの好みを示します。

健康志向の消費者(乳糖不耐症の個人、ビーガン、フレキシタリアン、ケトジェニックダイエットの信奉者で構成される)は、最も価値が高く、最も急速に成長している購入者セグメントを構成します。この層は、オーガニック認証、MCT含有量表示、最小限の原材料リスト、および第三者による品質検証を優先します。彼らは主に専門の健康食品小売業者、オーガニック食料品チェーン、およびD2C(消費者直販)サブスクリプションEコマースプラットフォームを通じて購入します。このセグメントの価格感度は平均以下であり、検証可能な健康または持続可能性の資格に裏打ちされている場合、従来の製品より20~35%高いプレミアム価格は概ね許容されます。

主流の食料品購入者は、最も量が多い購入者セグメントを表します。この層の購買決定は主に価格、ブランド認知度、および棚での入手可能性によって左右されます。プライベートブランドのココナッツミルク飲料は、このセグメントで大きな牽引力を獲得しており、主要な食料品小売業者が

日本におけるココナッツミルク飲料市場は、健康意識の高まりと植物性食品への関心増大に牽引され、堅調に成長を続けています。アジア太平洋地域全体がグローバル市場の約42~45%を占め、年平均成長率15.1%と予測される中、日本市場もこの潮流に乗っています。乳糖不耐症の増加や、ビーガン、フレキシタリアンといった多様な食生活への移行が需要を促進しています。日本の消費者は製品の品質、安全性、機能性を重視するため、中鎖脂肪酸(MCT)の含有やオーガニック認証を持つプレミアム製品への関心が高い傾向にあります。

国内の主要な植物性ミルクメーカー(マルサンアイ、キッコーマンなど)は、豆乳やアーモンドミルクと共にココナッツミルク製品も一部手掛けていますが、専門メーカーは稀です。市場は主に、Theppadungporn Coconut (タイ)、Heng Guan Food Industrial (シンガポール) といったアジア系企業やWhiteWave Foods Company (北米) などの国際的な大手企業からの輸入製品で構成されています。流通は、コンビニエンスストア、スーパーマーケット、ドラッグストアといった広範な小売チャネルが中心です。健康食品専門店やEコマースプラットフォームでは、オーガニックやD2Cブランドが人気を集めています。

日本市場の規制・標準化は、食品衛生法が基本となります。オーガニック製品には、農林水産省が定める有機JAS規格が適用され、認証品のみ「有機」表示が可能です。これは消費者のクリーンラベル志向と合致し、市場のプレミアム化を促進します。栄養表示は食品表示法に基づき、正確な情報提供が義務付けられています。

日本の消費行動の特徴は、品質と安全性を重視しつつ、食のトレンドに敏感な点です。そのため、新製品導入時には味の改良や、日本人の食生活に合わせた開発が重要となります。流通チャネルは利便性の高いコンビニエンスストアや品揃え豊富なスーパーマーケットが主流で、近年はインターネット通販も拡大。若い世代や健康意識の高い層では、オンラインでのD2Cブランドや輸入製品購入傾向が見られます。価格競争は激しいものの、健康や環境への配慮といった付加価値には一定のプレミアムを支払う消費者も存在します。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

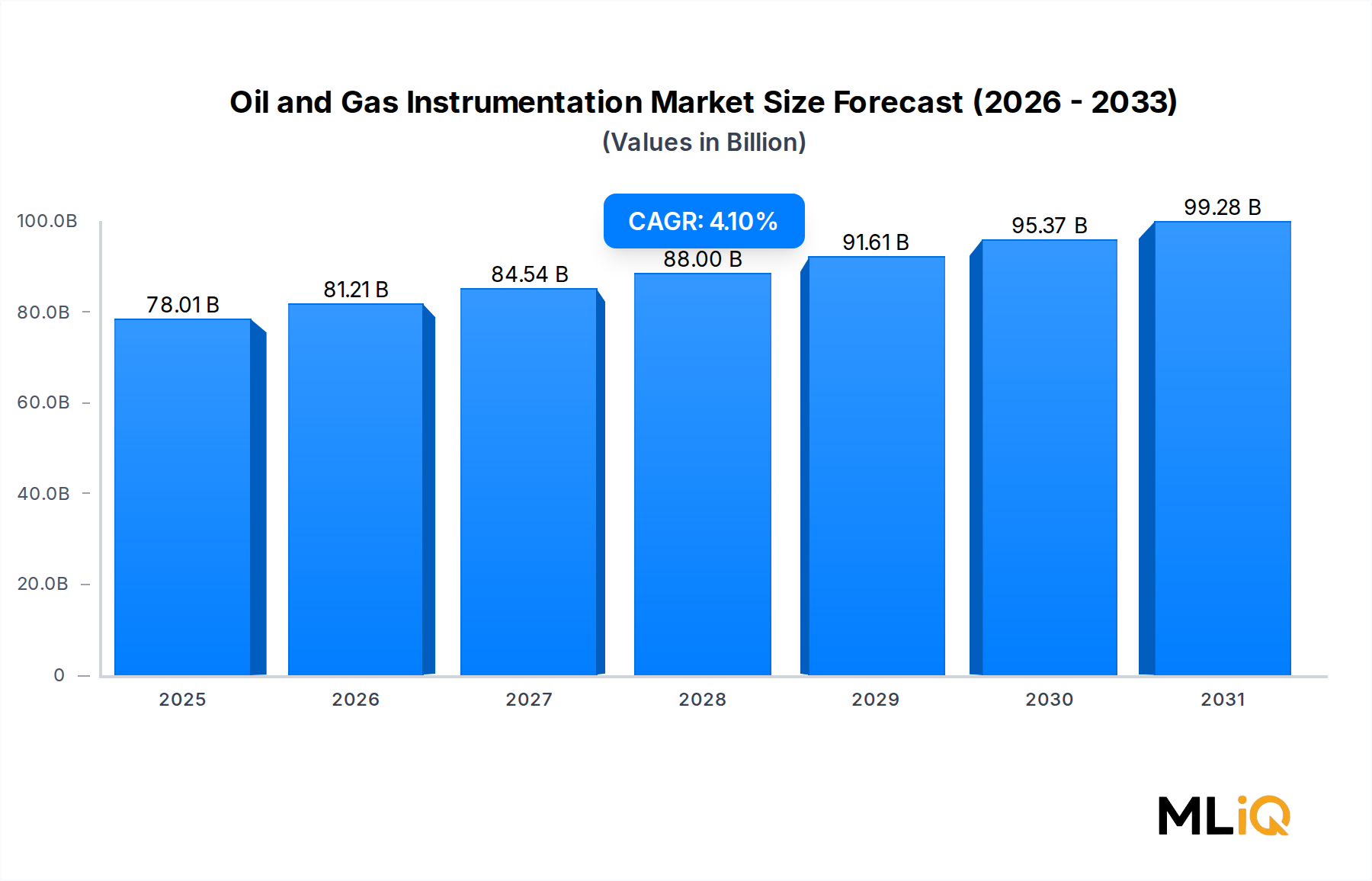

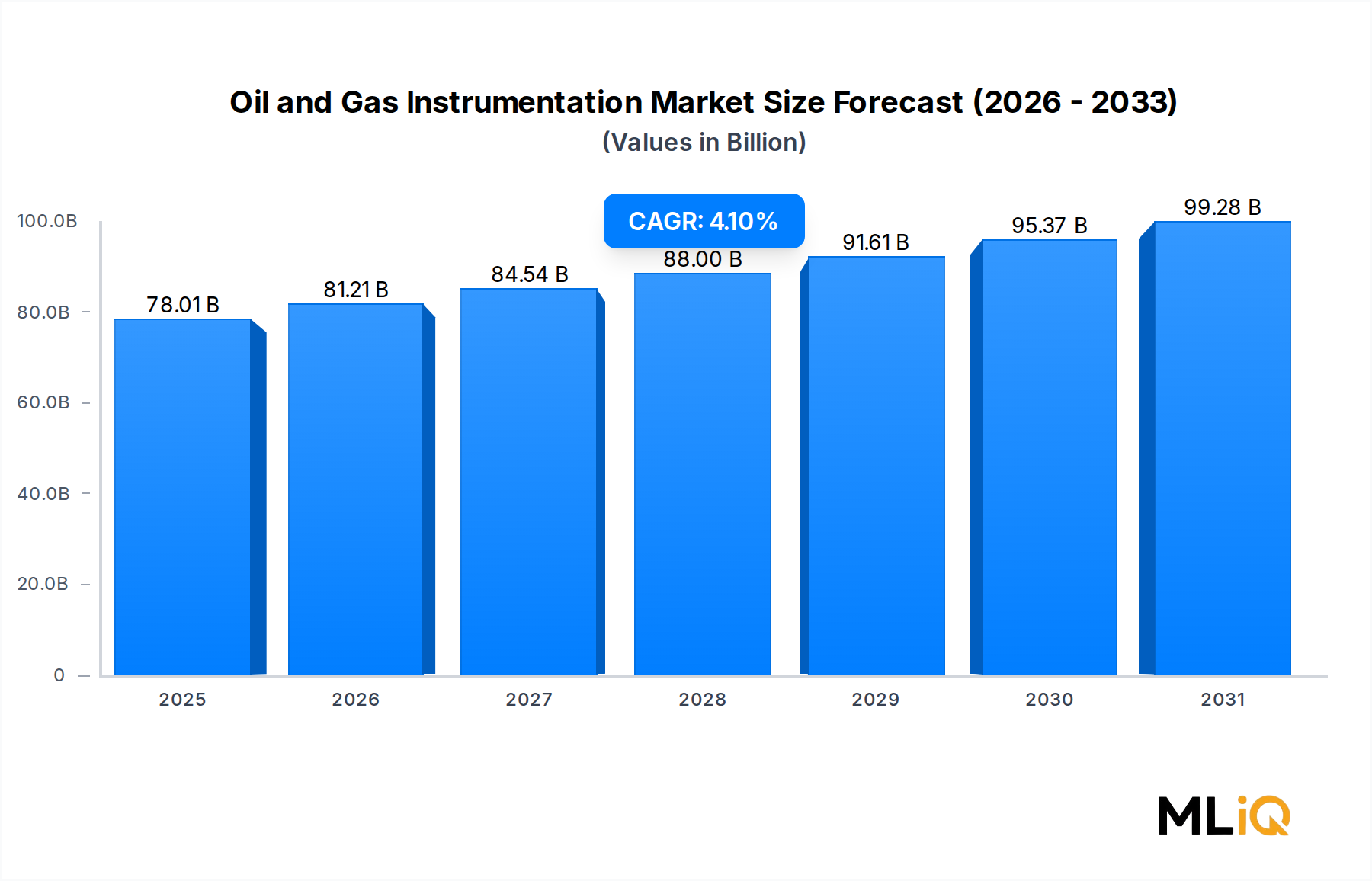

| 成長率 | 2020年から2034年までのCAGR 4.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がココナッツミルク飲料市場市場の拡大を後押しすると予測されています。

市場の主要企業には、テッパドゥンポンココナッツ, ホリスタトランズワールド, レヌカ・ホールディングス, ユニコココナッツ, アヒヤ・ココ・オーガニックフード・マニュファクチャリング, ベトリメックス JSC, アジアンティック・アグロ・インダストリー, タイココナッツ, ホワイトウェーブ・フーズ・カンパニー, LLC, PT. サリ・セガール・フサダ, ゴヤ・フーズ, Inc., ココナッツ・パーム・グループ, ソココ, ヘン・グアン・フード・インダストリアルが含まれます。

市場セグメントにはタイプ, 用途が含まれます。

2022年時点の市場規模は78.01 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ココナッツミルク飲料市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ココナッツミルク飲料市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。