1. インテリジェント産業用アーム市場市場の主要な成長要因は何ですか?

などの要因がインテリジェント産業用アーム市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

インテリジェント産業用アーム市場

インテリジェント産業用アーム市場+1 2315155523

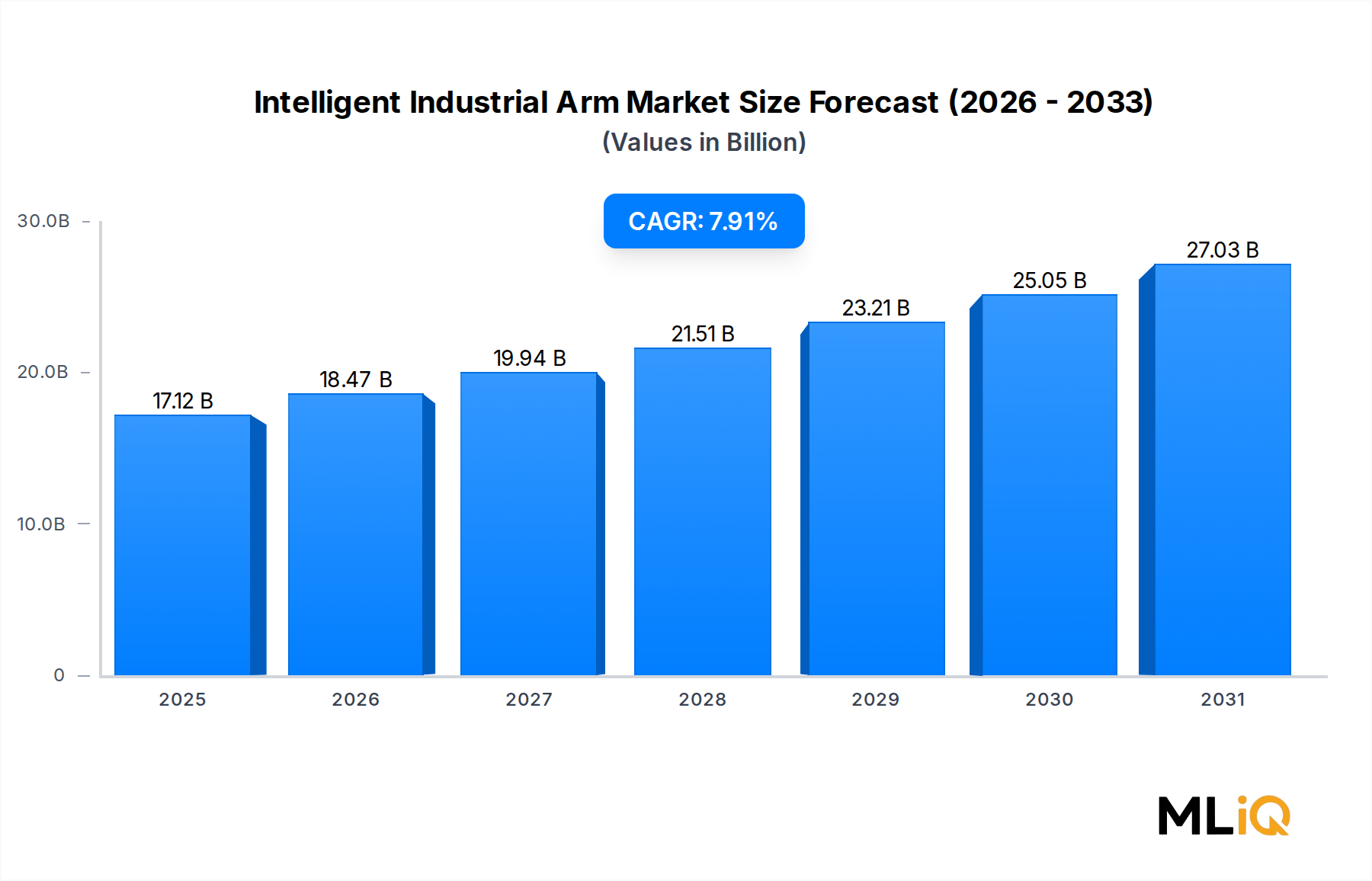

世界のインテリジェント産業用アーム市場は、2025年に171.2億ドル(約2兆6,700億円)と評価されており、ディスクリート製造およびプロセス製造部門全体での自動化導入の加速に牽引され、2033年まで年平均成長率7.91%で拡大すると予測されています。この堅調な推移は、先進国における労働力不足の継続、北米およびヨーロッパへの先端製造業のリショアリング、ならびに人工知能、機械学習、リアルタイムセンサーフュージョンのロボット制御アーキテクチャへの急速な統合というマクロな力の合流を反映しています。

本質的に、この市場は、人間のオペレーターが大規模かつ一貫して提供できない精度、再現性、およびスループットに対する産業ニーズに対応します。多関節型、直交型、スカラ型、円筒型を含むインテリジェント産業用アームは、もはや大量生産の自動車組立ラインに限定されません。それらはエレクトロニクス製造、医薬品包装、食品加工、および物流仕分けに浸透し、対象となる基盤を大幅に拡大しています。

いくつかのマクロな追い風が成長事例を後押ししています。第一に、COVID-19パンデミックや地政学的な混乱によって露呈したサプライチェーンの脆弱性に対応するため、メーカーによるスマートファクトリーインフラへの設備投資が世界的に増加しています。第二に、特にビジョンシステム、力覚センサー、組み込みAIアクセラレーターといったハードウェアコストの低下により、総所有コストが削減され、多くの導入で投資回収期間が3年未満に短縮されています。第三に、米国CHIPSおよび科学法、ドイツのIndustrie 4.0フレームワーク、中国のMade in China 2025後継政策などの政府イニシアチブが、自動化された生産能力に資本を向けています。

需要面では、半導体組立およびプリント基板ハンドリングにおけるサブミリメートル精度の必要性に牽引され、電気・電子機器のエンドユースセグメントが高成長分野として台頭しています。同時に、自動車部門は最大の稼働ベースを引き続き占めており、電気自動車プラットフォームへの移行に関連する再ツールサイクルが進行中です。

将来的には、インテリジェントアームがビジョンデータと力覚フィードバックデータをローカルで処理できるようにするエッジコンピューティングアーキテクチャの普及により、市場は恩恵を受けると予想されます。これにより、遅延が削減され、クラウド接続が信頼できない環境での展開が可能になります。また、仮想コミッショニングと予測メンテナンスのためのデジタルツイン技術の統合も展開期間を短縮し、これまで複雑なロボット統合プロジェクトのためのエンジニアリングリソースが不足していた中堅メーカーにもインテリジェントアームが利用できるようになっています。2033年までに、市場は2025年の評価額の約2倍になると予測されており、需要の構造的な性質(循環的ではない)を強調しています。

すべての構成タイプの中で、多関節ロボットはインテリジェント産業用アーム市場内で単一最大の収益を生み出すセグメントを構成し、2025年には市場総収益の55%を超える推定シェアを占めています。この優位性は構造的かつ自己強化的なものであり、直交型、スカラ型、円筒型と比較して多関節設計が提供する機械的汎用性、ペイロード範囲、およびリーチエンベロープに根ざしています。

多関節アームは、人間の腕の自由度(通常6回転軸)を再現し、事実上あらゆる角度からワークピースにアクセスし、コンパクトな床面積内で複雑な多段階操作を実行できるようにします。この幾何学的柔軟性は、自動車車体構造のアーク溶接、複雑な曲面の塗装、家電製品の組立、不規則な形状の物品のパレタイジングなどのアプリケーションにおいて不可欠です。互換性のあるアプリケーションの幅広さにより、多関節設計は金属機械や自動車からプラスチック、化学、電気電子に至るまで、市場セグメンテーションでカバーされるほぼすべてのエンドユース分野で見られます。

ペイロードスペクトルもセグメントのリーダーシップを説明しています。多関節ロボットは、マイクロ組立作業用の1 kg未満から、重い鋳造やプレス加工用の1,000 kg以上まで、幅広いペイロード範囲で市販されており、顧客要件に応じて拡張可能な単一のアーキテクチャプラットフォームを提供します。このスケーラビリティにより、複数の生産ラインを運用するメーカーのエンジニアリングオーバーヘッドが削減されます。制御ソフトウェア、プログラミングインターフェース、周辺ツーリングは、ペイロードクラス全体で標準化できることが多いためです。

このセグメントの主要企業には、世界最大級の多関節アームの設置台数を誇り、AI駆動のゼロダウンタイム診断に引き続き投資している

FANUC Corporation(ファナック株式会社):日本の自動化大手であり、産業用ロボットとCNCシステムの設置台数は世界最大級。FIELD system IoTプラットフォームに裏打ちされたゼロダウンタイム哲学が、高稼働率製造環境における重要な競争優位性となっています。

Yaskawa Electric Corporation(株式会社安川電機):サーボ技術とモーションコントロールの日本のリーダー。Motomanロボットシリーズは0.5 kgから620 kgまでの幅広いペイロードに対応。サーボドライブ、コントローラー、アームを単一プラットフォームに統合する同社のアプローチは、顧客の統合の複雑さを軽減します。

NACHI-FUJIKOSHI CORP(株式会社不二越):日本のメーカーで、統合型サーボコントローラーとエンドエフェクターを備えたインテリジェントアームを提供。特にアジア太平洋地域の自動車車体溶接・ハンドリングで強みを発揮します。

Kawasaki Heavy Industries(川崎重工業株式会社):多角的な日本の重工業コングロマリットで、ロボット部門は溶接、塗装、一般ハンドリング向けに多関節アームを生産。少量生産における需要増加に対応するため、協働ロボットの提供も拡大しています。

DENSO(株式会社デンソー):日本の自動車部品メーカーで、ロボット部門は電子機器組立や自動車部品生産に広く使用される小型高速SCARAロボットや多関節アームを生産。同社のロボットは、自動車サプライチェーンにおける専門知識との緊密な統合から恩恵を受けています。

Mitsubishi Electric Corporation(三菱電機株式会社):日本の大手コングロマリットで、SCARA、多関節、パラレルリンクロボットを含む幅広いロボティクスポートフォリオを持つ。MELSEC PLCおよびMELFAシリーズコントローラーと連携し、クローズドループのFAエコシステムを構築しています。

ABB:スイス・スウェーデンを拠点とする多国籍企業で、協働ロボット、産業用ロボット、塗装ロボットにわたる最も広範なインテリジェントアームポートフォリオの1つを提供。ABBのRobotStudioデジタルツインプラットフォームは、仮想コミッショニングにおける主要な差別化要因であり、同社はAIベースのモーションプランニングソフトウェアに多大な投資を行っています。

KUKA AG:Midea Groupに買収されたドイツのロボットおよび自動化企業で、自動車および一般産業アプリケーションに注力。同社のiiwa協働アームは、精密な力制御を必要とする組立作業に広く展開されており、KUKAのソフトウェアスタックはモバイルロボットの統合をサポートしています。

Universal Robotics:協働ロボットのサブセグメントのパイオニアであり、ほとんどの動作条件で外部の安全柵を必要としない軽量で安全性の評価されたアームのポートフォリオを提供。その簡単なプログラミングモデルは、中小企業顧客に強く訴求しています。

Rockwell Automation:米国を拠点とする産業自動化リーダーであり、ロボット展開のためのシステムインテグレーターおよびソフトウェアプロバイダーとして位置づけられています。RockwellのFactoryTalkソフトウェアスイートは、インテリジェントアームをエンタープライズ製造実行システムに接続する監視層を提供します。

が含まれます。このセグメントのシェアは、現状維持にとどまらず、さらに統合が進んでいます。3つのダイナミクスがさらなるシェア獲得を加速させています。第一に、6軸キネマティクスのコモディティ化が単価を押し下げ、少量生産環境における固定自動化に対して多関節アームの競争力を高めています。第二に、力覚制御とコンプライアンスアルゴリズムの進歩により、多関節アームは、これまでスカラロボットに限定されていたペグインホール組立などのタスクを実行できるようになり、歴史的に特殊な構成が有利だった技術的なギャップを縮めています。第三に、多関節アーキテクチャに基づいて構築された協働ロボットの急速な成長により、安全柵の要件のためにこれまでアクセスできなかった全く新しい展開コンテキスト(少量生産、ラボ自動化、小売注文履行など)が開かれています。

直交ロボットはガントリースタイルのピックアンドプレイスやCNC機械のメンテナンスにおいて依然として関連性がありますが、スカラロボットは高速水平組立および包装において地位を維持しています。しかし、どちらの構成も多関節設計の幾何学的汎用性には及ばず、これにより、主要セグメントは2033年までの予測期間を通じてそのリーダーシップを維持することが保証されます。

インテリジェント産業用アーム市場は、一連の定量化可能なドライバーによって推進される一方で、成長のペースと分布を調整する明確な構造的制約を同時に乗り越えています。

ドライバー1 — 労働コスト裁定取引の浸食:中国における製造業の平均賃金は、2005年から2023年の間に名目ベースで300%以上上昇し、歴史的にアジアでの自動化投資を阻害してきた労働コストの優位性を大幅に浸食しました。賃金格差が世界的に縮小するにつれて、高賃金の欧米市場だけでなく、あらゆる地域でロボットアームの経済的根拠が強化されます。

ドライバー2 — EVの再ツールサイクル:電気自動車製造への世界的な移行は、大量生産の導入以来、自動車生産施設の再ツールとしては最大規模のものを引き起こしています。EVプラットフォームは、異なる車体接合技術、バッテリーモジュール組立、およびパワーエレクトロニクス統合を必要とし、これらすべてが新しいロボットアームの設置を要求します。自動車は依然として最大のエンドユース分野であり、この構造的な再ツールサイクルは、少なくとも2030年までインテリジェントアームへの高い設備投資を維持すると予想されます。

ドライバー3 — AIおよびビジョンシステムのコスト削減:ロボットガイダンスに使用されるマシンビジョンコンポーネントのコストは、過去5年間で年間約15〜20%の割合で低下しています。これは、CMOSイメージセンサーの量産とオープンソースの深層学習フレームワークの利用可能性によって推進されています。このコスト削減は、品質検査および適応型組立タスクにおけるインテリジェントアーム導入の投資収益率を直接改善します。

制約1 — 熟練統合労働者不足:ハードウェアコストの低下にもかかわらず、ロボットシステムインテグレーターおよびプログラマーの利用可能性は依然として制約となっています。業界調査では、初めてのロボット導入を検討している中小企業が挙げる主な障壁として、資格のある統合エンジニアの不足が一貫して特定されています。

制約2 — 主要コンポーネントのサプライチェーン集中:精密ハーモニックドライブ減速機、高解像度エンコーダー、特殊サーボアンプなどの主要サブコンポーネントは、日本とドイツに集中する限られたサプライヤーによって生産されています。この地理的集中は、2021年〜2022年に観察された納期延長が示すように、供給リスクを生み出します。

制約3 — サイバーセキュリティと接続リスク:インテリジェントアームが産業用IoTエコシステムにネットワーク化されるにつれて、それらは潜在的な攻撃ベクトルとなります。サイバーセキュリティ認証に対する規制圧力は、コンプライアンスコストを追加し、製品開発サイクルを延長します。

競争環境は、広範なポートフォリオと重要な稼働ベースの優位性を持つ確立されたグローバル大手企業層と、専門ベンダーおよび協働ロボットベンダーの増加するコホートによって特徴付けられます。

FANUC Corporation(ファナック株式会社):日本の自動化大手であり、産業用ロボットとCNCシステムの設置台数は世界最大級。FIELD system IoTプラットフォームに裏打ちされたゼロダウンタイム哲学が、高稼働率製造環境における重要な競争優位性となっています。

Yaskawa Electric Corporation(株式会社安川電機):サーボ技術とモーションコントロールの日本のリーダー。Motomanロボットシリーズは0.5 kgから620 kgまでの幅広いペイロードに対応。サーボドライブ、コントローラー、アームを単一プラットフォームに統合する同社のアプローチは、顧客の統合の複雑さを軽減します。

NACHI-FUJIKOSHI CORP(株式会社不二越):日本のメーカーで、統合型サーボコントローラーとエンドエフェクターを備えたインテリジェントアームを提供。特にアジア太平洋地域の自動車車体溶接・ハンドリングで強みを発揮します。

Kawasaki Heavy Industries(川崎重工業株式会社):多角的な日本の重工業コングロマリットで、ロボット部門は溶接、塗装、一般ハンドリング向けに多関節アームを生産。少量生産における需要増加に対応するため、協働ロボットの提供も拡大しています。

DENSO(株式会社デンソー):日本の自動車部品メーカーで、ロボット部門は電子機器組立や自動車部品生産に広く使用される小型高速SCARAロボットや多関節アームを生産。同社のロボットは、自動車サプライチェーンにおける専門知識との緊密な統合から恩恵を受けています。

Mitsubishi Electric Corporation(三菱電機株式会社):日本の大手コングロマリットで、SCARA、多関節、パラレルリンクロボットを含む幅広いロボティクスポートフォリオを持つ。MELSEC PLCおよびMELFAシリーズコントローラーと連携し、クローズドループのFAエコシステムを構築しています。

ABB:スイス・スウェーデンを拠点とする多国籍企業で、協働ロボット、産業用ロボット、塗装ロボットにわたる最も広範なインテリジェントアームポートフォリオの1つを提供。ABBのRobotStudioデジタルツインプラットフォームは、仮想コミッショニングにおける主要な差別化要因であり、同社はAIベースのモーションプランニングソフトウェアに多大な投資を行っています。

KUKA AG:Midea Groupに買収されたドイツのロボットおよび自動化企業で、自動車および一般産業アプリケーションに注力。同社のiiwa協働アームは、精密な力制御を必要とする組立作業に広く展開されており、KUKAのソフトウェアスタックはモバイルロボットの統合をサポートしています。

Universal Robotics:協働ロボットのサブセグメントのパイオニアであり、ほとんどの動作条件で外部の安全柵を必要としない軽量で安全性の評価されたアームのポートフォリオを提供。その簡単なプログラミングモデルは、中小企業顧客に強く訴求しています。

Rockwell Automation:米国を拠点とする産業自動化リーダーであり、ロボット展開のためのシステムインテグレーターおよびソフトウェアプロバイダーとして位置づけられています。RockwellのFactoryTalkソフトウェアスイートは、インテリジェントアームをエンタープライズ製造実行システムに接続する監視層を提供します。

2024年1月:ABBは、統合トルクセンシングアーキテクチャを特徴とするIRB 1300多関節ロボットシリーズを発表。これにより、外部センサーハードウェアなしで直接力覚フィードバック組立が可能となり、家電および医療機器組立分野をターゲットとしています。

2024年3月:FANUC CorporationはNVIDIAとの戦略的パートナーシップを発表。NVIDIA IsaacロボティクスシミュレーションおよびAIトレーニングツールをFANUC FIELD systemプラットフォームに直接統合し、展開されているアームのAI駆動モーションプランニング機能を加速します。

2024年5月:KUKA AGはドイツのアウグスブルクに新しい自動化製造施設を開設。次世代協働アームコンポーネントの生産に特化し、以前の施設と比較して年間生産能力が30%増加します。

2024年7月:Yaskawa Electric Corporationは、協働シリーズで最高の30 kgペイロード定格を持つMotoman HC30PL協働アームを発表。これにより、以前は完全な安全柵を備えた産業用クラスのアームが必要だった物流および自動車部品供給におけるマテリアルハンドリング作業に対応します。

2024年9月:Universal RoboticsはシリーズC資金調達ラウンドを完了し、東南アジアでの販売ネットワーク拡大と、初回展開時間を4時間未満に短縮するように設計されたAIネイティブプログラミングインターフェースの開発に充当する資金を確保しました。

2024年11月:Mitsubishi Electric Corporationは、MELFA FRシリーズアームのリアルタイムデジタルツイン同期を可能にするファームウェアアップデートをリリース。これにより、予測メンテナンスとオフラインプログラム最適化のために、仮想環境でのライブ動作状態のミラーリングが可能になります。

2025年2月:Rockwell Automationは、主要MESベンダーとの統合契約を拡大すると発表。インテリジェントアームコントローラーと生産スケジューリングシステム間のシームレスなタスクレベルのオーケストレーションを可能にし、パイロット展開で段取り時間を推定18%削減します。

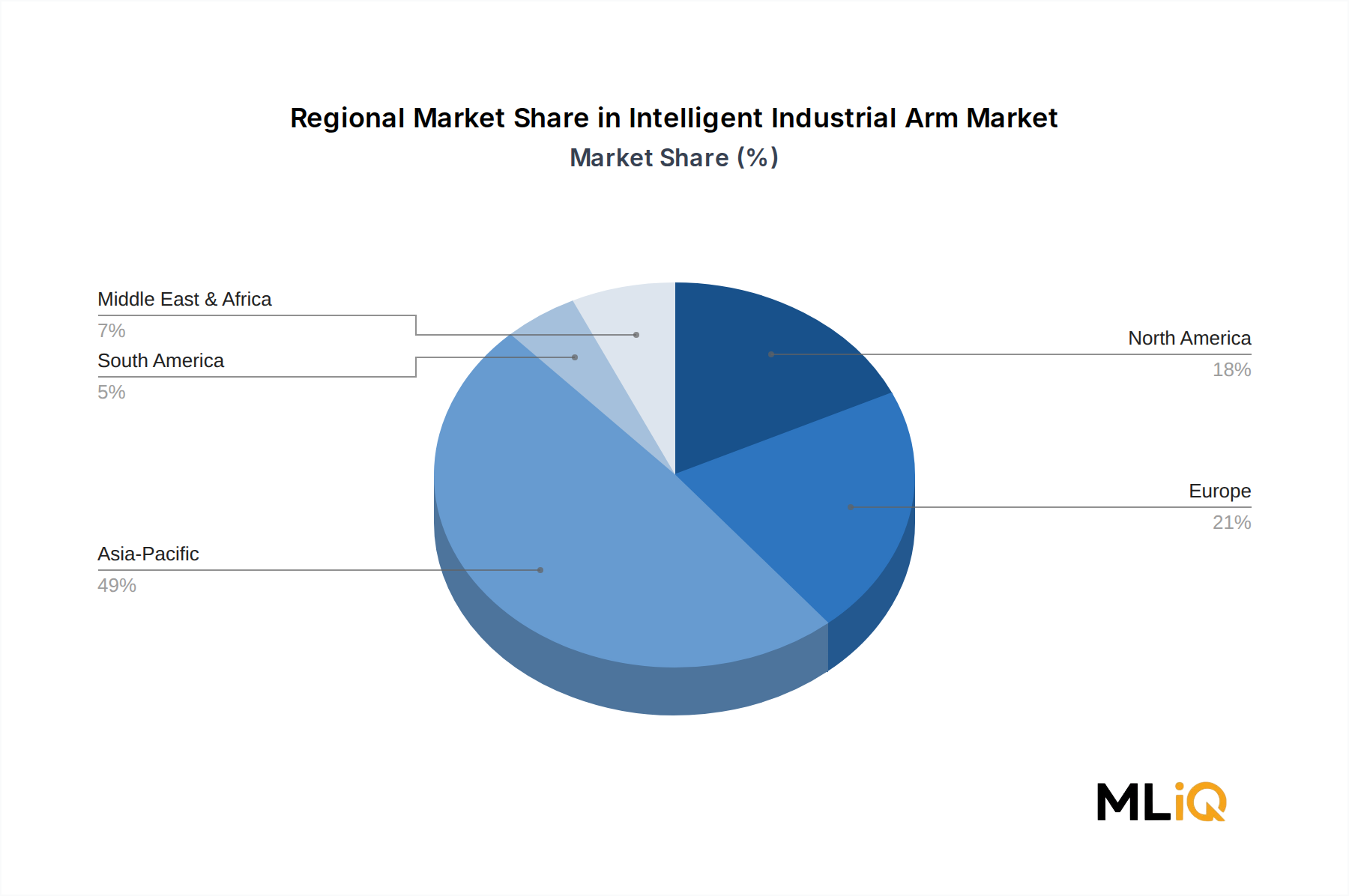

インテリジェント産業用アーム市場の地理的分布は、高度な製造能力、政府の自動化インセンティブ、および世界各地域の労働市場状況の不均一な分布を反映しています。

アジア太平洋地域は、2025年に世界市場収益の推定47%を占める主要な地域であり、同時に最も急速に成長している地域でもあり、2033年までの地域CAGRは約9.2%と予測されています。中国は、政府の産業政策フレームワークの下での国内ロボット能力の継続的な推進と、大規模なエレクトロニクスおよびEV製造能力によって牽引される単一最大の国家市場です。日本と韓国は、集中した自動車および半導体製造業を通じて大きな収益に貢献しています。インドは、生産連動型インセンティブスキームの下で国内エレクトロニクス製造が拡大するにつれて、新興の成長拠点となっています。

北米は2025年に世界の収益の約22%を占め、米国が主要な需要の中心となっています。CHIPSおよび科学法とインフレ削減法によって促進された半導体製造およびEVバッテリー製造のリショアリングは、高密度のロボットアーム展開を必要とする複数年にわたるグリーンフィールド工場建設の波を生み出しています。カナダとメキシコは、北米のサプライチェーンに統合された自動車製造クラスターを通じて貢献しています。この地域のCAGRは7.5%と推定されています。

ヨーロッパは世界の収益の約21%を占め、ドイツ、フランス、イタリア、英国が最大の国家市場です。ドイツのIndustrie 4.0フレームワークは、精密製造および自動車部門におけるインテリジェントアームの深い普及を推進しています。労働者の安全性と人間工学に関する欧州の規制圧力は、重いマテリアルハンドリング作業におけるアームの採用を加速させています。この地域のCAGRは6.8%と推定されており、アジア太平洋地域と比較してより成熟した稼働ベースを反映しています。

中東・アフリカと南米は、2025年に世界の収益の合計約10%を占めています。ブラジルとアルゼンチンが牽引する南米は、自動車組立とアグリビジネスの自動化によって推進されています。中東は、サウジアラビアとUAEのVision 2030産業多様化イニシアチブに関連する新たな需要成長を経験しています。両地域は、製造拠点の発展が進むにつれて中期的に世界の平均を上回る成長率で成長すると予想されており、地域全体のCAGRは8.3%と推定されています。

インテリジェント産業用アーム市場の顧客ベースは、購買基準、調達チャネル、および価格感度が大きく異なる3つの広範な層に層別化されています。

ティア1は、大規模な自動車およびエレクトロニクスOEMで構成されます。これらのバイヤー(グローバルな自動車組立業者や主要なエレクトロニクス受託製造業者を含む)は、通常、10〜15年の資産寿命にわたる総所有コスト、グローバルサービスネットワークの広さ、既存の工場自動化エコシステムとの互換性、およびアプリケーションエンジニアリングサポートの利用可能性に基づいてロボットアームベンダーを評価する集中調達機能を運用しています。ユニットレベルでの価格感度は比較的低いですが、代わりに、ライフサイクルコストモデリング、稼働時間保証、およびソフトウェア統合機能がベンダー選定基準を支配します。調達は、ロボットアームメーカーのエンタープライズセールスチームとの直接的な関与を伴う長期フレームワーク契約を通じて管理されることがよくあります。

ティア2は、プラスチック、化学、食品・飲料、一般金属加工などの分野の中堅メーカーを対象としています。これらのバイヤーはより価格に敏感であり、通常、ロボットアームの設置を特定、プログラム、および試運転するために第三者のシステムインテグレーターに依存しています。社内の自動化専門知識が限られているため、購買サイクルは長く、信頼できる地域のインテグレーターの存在が、直接のメーカー能力よりもOEMブランドの選定に影響を与えることがよくあります。リースおよびロボティクス・アズ・ア・サービス(RaaS)の資金調達モデルがこの層で牽引力を増しており、初期設備投資を削減しています。

ティア3は、中小企業(SME)で構成され、収益ではなくユニット数で最も急速に成長しているバイヤー層です。これらのバイヤーは、プログラミングの容易さ、迅速な展開時間、および低い総設置コストに非常に敏感です。協働ロボット市場の台頭は、主にこの層によって推進されてきました。

インテリジェント産業用アームの日本市場は、アジア太平洋地域が2025年に世界市場収益の推定47%(約80億ドル、すなわち約1兆2,480億円)を占める中で、その主要な貢献国の一つです。日本は、自動車製造業や半導体産業といった高度な製造能力が集中していることから、このセグメントで重要な役割を果たしています。日本の経済は、深刻な労働力不足と高齢化が進行しており、製造業における自動化は単なる効率化を超え、生産能力維持のための不可欠な解決策と位置付けられています。これにより、産業用ロボットの導入率は世界でもトップクラスを維持しており、2033年までの地域CAGR約9.2%という高い成長率に貢献すると見込まれています。

日本市場を牽引する主要企業としては、ファナック、安川電機、川崎重工業、三菱電機、デンソー、不二越といった国内メーカーが挙げられます。これらの企業は、世界市場においてもリーダーシップを発揮しており、高い信頼性、精密な制御技術、堅牢なサポート体制を強みとしています。例えば、ファナックは「ゼロダウンタイム」の理念を掲げ、高稼働率が求められる製造現場での導入を加速させています。海外大手のアナリティクスABBやKUKAなども日本法人を通じて市場に深く浸透しており、協働ロボットの分野で存在感を示しています。

規制・標準の枠組みにおいては、産業用ロボットの安全性が特に重視されます。日本国内では、ISO 10218(産業用ロボット—安全要求事項)を基にしたJIS B 8433「産業用ロボットの安全に関する規格」が主要な基準となります。また、労働安全衛生法に基づく厚生労働省の「産業用ロボットに関する安全対策基準」なども遵守が求められ、人との協働作業を行う協働ロボットにおいては、より厳格な安全対策が求められます。これらの規格は、高品質で安全なインテリジェントアームの設計と運用を保証するために不可欠です。

流通チャネルと消費行動については、大規模なOEM企業はメーカー直販や主要システムインテグレーターとの長期契約を通じて製品を調達する傾向があります。一方、中小企業(SME)は、ロボット導入の専門知識が限られているため、地域の信頼できるシステムインテグレーターに大きく依存しています。これらのインテグレーターは、ロボットの選定、プログラミング、設置、アフターサービスまでを一貫して提供します。日本の製造業は、製品の品質と信頼性を極めて重視し、長期的な視点での総所有コスト(TCO)やメーカーのサポート体制を購買の重要な決定要因とします。近年は、初期投資を抑えるリースモデルやロボティクス・アズ・ア・サービス(RaaS)も中小企業を中心に注目を集めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.91% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がインテリジェント産業用アーム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ABB, 安川電機, KUKA AG, Universal Robotics, ファナック, ナチ不二越, 川崎重工業, デンソー, 三菱電機, Rockwell Automationが含まれます。

市場セグメントにはタイプ, 用途, 最終用途産業が含まれます。

2022年時点の市場規模は17.12 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「インテリジェント産業用アーム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

インテリジェント産業用アーム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。