1. 折りたたみ式OLEDディスプレイ市場市場の主要な成長要因は何ですか?

などの要因が折りたたみ式OLEDディスプレイ市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

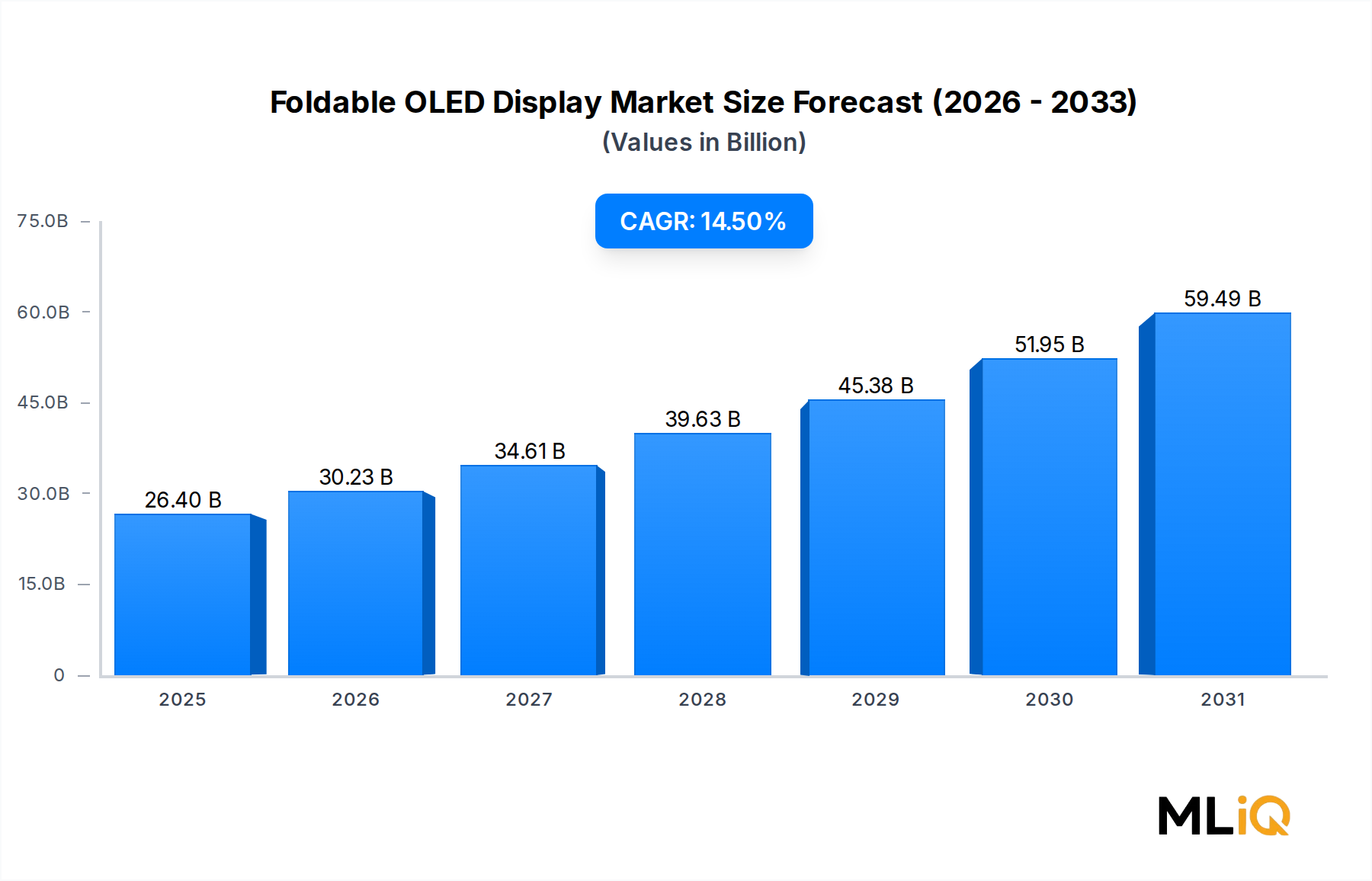

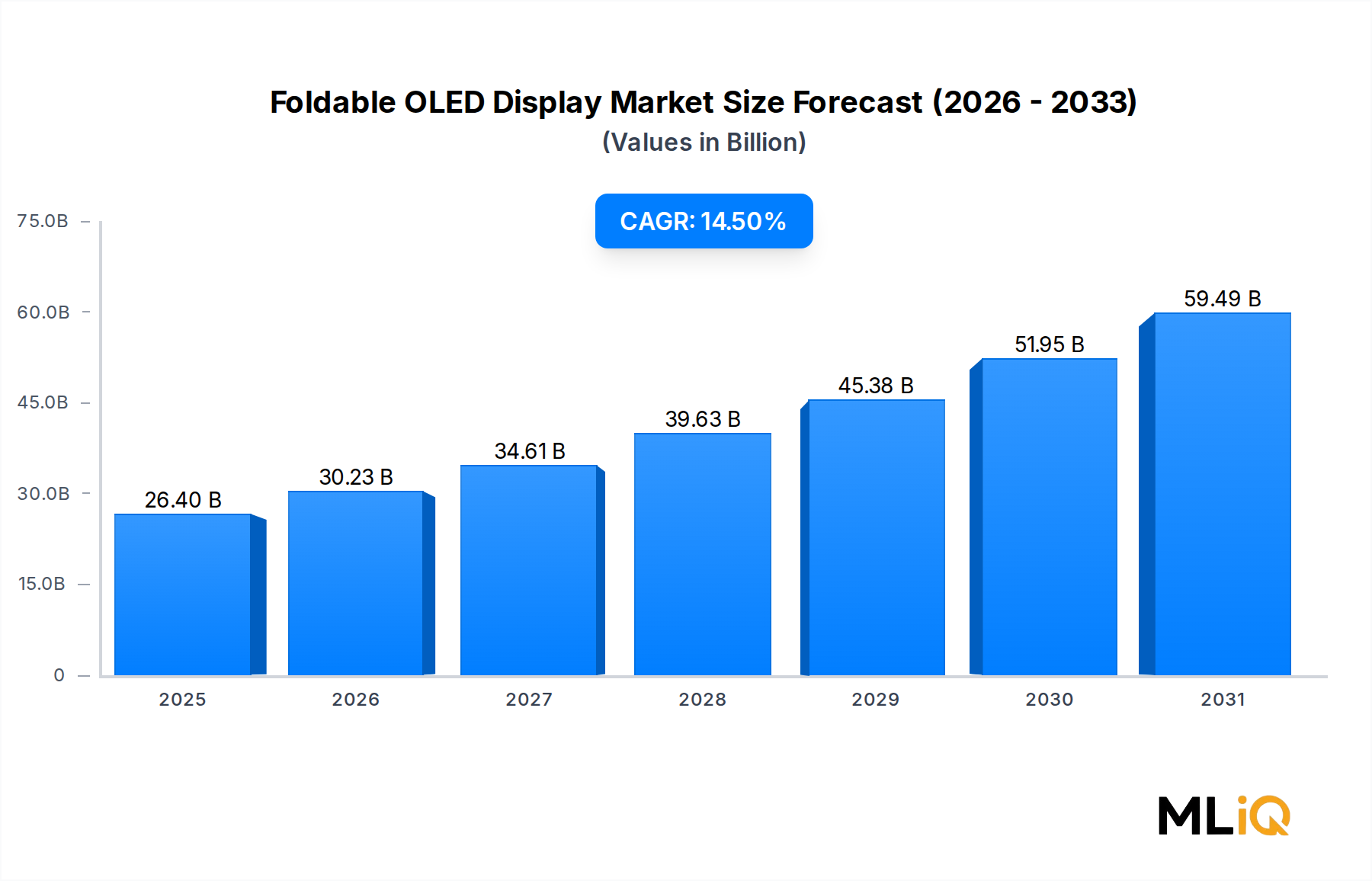

世界の折りたたみ式OLEDディスプレイ市場は、2025年から2033年にわたる予測期間において、変革的な拡大を遂げると見込まれています。基準年である2025年時点で、市場規模は$26.4 billion (約4.1兆円)と評価されており、複数のアプリケーション分野で強力かつ持続的な需要を反映し、年平均成長率(CAGR)14.5%で成長すると予測されています。小型化されたフレキシブル基板技術、薄膜封止技術の進歩、そしてプレミアムで多機能なデバイスに対する消費者の旺盛な欲求が相まって、この成長軌道を加速させています。

主な需要牽引要因としては、プレミアム家電製品セグメントにおける折りたたみ式スマートフォンの急速な普及、アジア太平洋地域のパネルメーカーによる研究開発投資の増加、自動車コックピットシステムにおけるフレキシブルディスプレイの採用拡大が挙げられます。5G接続の普及は、折りたたみ式フォームファクターの新たなユースケースをさらに解き放ち、スマートフォンとタブレットモードをシームレスに切り替えられるデバイスで、より豊かなマルチメディア体験を可能にしました。新興経済圏における可処分所得の増加、企業のワークフローのデジタル変革、そしてオリジナル機器メーカー(OEM)間の競争激化といったマクロ的な追い風が、市場の勢いを強化しています。

供給面では、主要な韓国および中国のディスプレイメーカーによる生産能力の拡大が平均販売価格の引き下げを開始し、超プレミアム消費者層を超えてアクセス性を広げています。この民主化効果は、2027年以降の出荷量増加を加速させると予想されます。一方、アンダーディスプレイカメラ技術の進歩、200,000回の折りたたみサイクルを超えるヒンジの耐久性の向上、および段階的により薄いフォームファクターは、信頼性に関する長年の消費者の躊躇に対処しています。

将来の展望として、市場は2027~2028年までに三つ折りおよび巻き取り式ディスプレイの商用生産開始を目撃し、総対象市場(TAM)を大幅に拡大すると予想されます。携帯医療診断機器、堅牢な防衛端末、拡張現実(AR)ヘッドセットなどの企業向けアプリケーションは、技術が成熟するにつれて全体収益の占める割合が増加すると予想されます。現在、貢献が初期段階にあるヘルスケアおよび防衛分野は、目的別に設計された堅牢な折りたたみ式ソリューションに牽引され、予測期間終了まで平均以上のCAGRを示すと予測されています。投資家および戦略立案者は、折りたたみ式OLEDディスプレイ市場が複数の高成長技術トレンドの交差点に位置しており、2033年まで広範な半導体およびエレクトロニクス分野の中で最も注目されるセグメントの一つであることに留意すべきです。

折りたたみ式OLEDディスプレイ市場の全アプリケーションセグメントの中で、スマートフォンセグメントが最大の収益シェアを占め、エコシステム全体の主要な商業的牽引力となっています。2025年現在、スマートフォンは世界の折りたたみ式OLEDディスプレイ総収益の推定62~65%を占めており、これは2019年に最初の商用折りたたみ式ハンドセットが市場に投入されて以来、着実にその地位を確立してきました。

スマートフォンセグメントの優位性は、いくつかの構造的要因によって支えられています。第一に、折りたたみ式スマートフォンの開発におけるOEM投資は、他のフォームファクターと比較して不均衡に集中しており、Samsung、Huawei、そして最近ではHonor、Motorola、Googleが折りたたみ式ハンドセットラインアップに数十億ドルのロードマップを投入しています。SamsungのGalaxy Z FoldおよびZ Flipシリーズだけで、2024年までに累計数千万台が出荷されており、折りたたみ式フォームファクターに対して、通常1台あたり$900~$1,800というかなりのプレミアムを支払う消費者の意欲が確認されています。

第二に、スマートフォンセグメントは最も進んだサプライチェーンの成熟度から恩恵を受けています。Samsung、BOE、LG Displayなどのパネルサプライヤーは、折りたたみ式スマートフォンパネルに部分的または完全に割り当てられた第6世代フレキシブルOLED工場を保有しており、NTE(ニア・トゥ・アイ)や自動車などの少量生産セグメントではまだ再現できない歩留まり向上とコスト削減の軌道を実現しています。初期生産年の50%未満と比較して、主要メーカーの歩留まりは現在推定75~85%に改善されており、部品表(BOM)コストを大幅に削減し、OEMマージンを改善しています。

第三に、スマートフォンセグメント内の競争激化が需要を増幅させています。Huawei、OPPO、vivo、Xiaomiなどの中国のOEMは、特に$600~$1,000のミッドプレミアム価格帯をターゲットに、折りたたみ式セグメントに積極的に参入しています。この競争圧力は、アクセス可能な消費者層を大幅に拡大しています。中国国内の折りたたみ式スマートフォンの出荷台数は、2023年に前年比推定90%増加し、2026年まで二桁成長が持続すると予測されています。

スマートフォンセグメント内では、クラムシェル型(Z-flipスタイル)のサブフォーマットが、主に低価格と若い層における高い携帯性への魅力により、ブック型(Z-foldスタイル)デバイスに対して優勢になりつつあります。業界予測では、クラムシェル型折りたたみ式が2027年までに折りたたみ式スマートフォン出荷台数の55~60%を占める可能性があり、これは現在の二つのサブフォーマット間のほぼ均等な状況からの大きな変化です。

スマートフォンセグメントを支配する主要企業には、Samsung(折りたたみ式スマートフォンOLEDパネル供給の約45~50%を占め、最大の世界的市場シェアを維持)、BOE(成都および綿陽の施設でフレキシブルOLED生産能力を急速に拡大)、Tianma(中国のOEM向けミッドティアフレキシブルOLEDパネルに注力)が含まれます。LG Displayは、ハンドセット事業撤退後、折りたたみ式スマートフォン分野では二次的なプレーヤーであるものの、一部のOEMパートナーにパネル供給を続けています。

このセグメントのシェアは安定しているだけでなく、新しい参入者が120Hzまでの動的リフレッシュレート、4mm未満の折り目視認性、DCI-P3 100%の色域カバー率を超える強化された色精度といった差別化されたディスプレイ性能指標を要求するため、積極的に統合が進んでいます。これらの技術的閾値は、小規模パネルメーカーにとって効果的な参入障壁として機能し、セグメントの寡占的な供給構造を強化し、ひいては主要ディスプレイメーカーの価格規律とマージン保護を支えています。

折りたたみ式OLEDディスプレイ市場は、一連の定量化可能な牽引要因によって推進される一方で、採用ペースを抑制する実質的な制約も同時に乗り越えています。

主な牽引要因:プレミアムスマートフォンの買い替えサイクル加速。世界のスマートフォン出荷台数は、2年間の縮小後、2023年に約11.7億台に回復しました。このうち、折りたたみ式スマートフォンは2023年に推定1,800万~2,000万台に成長し、総出荷台数の約1.5~1.7%を占めました。この数字は、価格競争が対象市場を広げるにつれて、2028年までに5~6%に上昇すると予想されています。OEMが耐久性、カメラシステム、ソフトウェア最適化において有意義な世代的改善を提供するにつれて、折りたたみ式デバイスの買い替えサイクルは短縮されています。

二次的な牽引要因:自動車ディスプレイの電化。電気自動車およびソフトウェア定義車両への世界的移行は、自動車コックピット環境における大型、曲面、およびフレキシブルディスプレイに対する構造的需要を生み出しています。車両1台あたりの平均ディスプレイ面積は、2022年の約300 cm²から2030年までに800 cm²以上に増加すると予測されており、折りたたみ式OLEDアーキテクチャは、ラップアラウンド型の計器クラスターやセンターコンソールアプリケーションに独自に適しています。

三次的な牽引要因:企業およびヘルスケアのデジタル化。ヘルスケア画像処理、携帯診断機器、および堅牢化された軍事端末は、2030年までに広範な折りたたみ式OLEDディスプレイ市場内で推定$1.2 billion~$1.8 billionの総対象市場(TAM)を持つ新興分野を代表しています。

主な制約:高い製造コストと歩留まりの変動。改善にもかかわらず、折りたたみ式OLEDパネルは、同等のリジッドOLEDパネルと比較して3~5倍の製造コストプレミアムを伴い、$600以下の価格帯での大量市場への浸透を制限しています。多層積層およびヒンジ統合プロセス中の歩留まり損失は、依然として持続的な課題です。

二次的な制約:耐久性認識のギャップ。独立した消費者調査では、ディスプレイの折り目の視認性と長期的なヒンジの信頼性が購入を妨げる主要な要因として一貫して挙げられており、調査対象の非所有者の38~42%が耐久性への懸念を主なためらいとしています。この認識ギャップを解消するには、真の工学的進歩と並行して、持続的なマーケティング投資が必要です。

折りたたみ式OLEDディスプレイ市場の競争環境は、パネル製造、デバイス統合、エコシステムソフトウェア機能全体で競合する、垂直統合されたアジアのディスプレイメーカーと多角化されたエレクトロニクス複合企業という集中したグループによって特徴付けられます。

JOLED: 日本に拠点を置くインクジェット方式OLED印刷の専門企業で、溶液プロセスOLED堆積という差別化された製造アプローチを提供しています。これにより中型折りたたみパネルのコスト削減に期待が寄せられていますが、商業規模はまだ限定的です。

Sony: 高品位OLEDディスプレイ技術に戦略的関心を持ち、主にプロフェッショナルモニターやプレミアム家電製品向けに注力しており、次世代イメージング・エンターテイメント機器向け折りたたみディスプレイの研究開発に選択的に関与しています。

Samsung: 折りたたみ式OLEDディスプレイの市場リーダーであり、世界で最も先進的なフレキシブルOLED工場を運営し、自社のGalaxy Zシリーズデバイスと一部のサードパーティOEMの両方にパネルを供給しています。その規模の優位性と、フレキシブルディスプレイの研究開発に年間$2 billionを超えると言われる継続的な研究開発投資により、すべての競合他社が評価される際のベンチマークとなっています。

LG Display: 大判フレキシブルOLED技術に深い専門知識を持つ重要なTier-1 OLEDパネルサプライヤーです。LG Displayは自動車用OLEDアプリケーションにますます注力しており、複数のグローバル自動車メーカーとの供給契約を確保し、拡大する車両ディスプレイセグメントの主要プレーヤーとしての地位を確立しています。

BOE: 中国最大のディスプレイパネルメーカーであり、フレキシブルOLED供給においてSamsungにとって最も信頼できる挑戦者として台頭しています。BOEの成都B7および綿陽B11工場はフレキシブルOLED生産に特化しており、現在、HuaweiやHonorデバイスを含むいくつかの中国OEMの折りたたみ式スマートフォン向けにパネルを供給しています。

Tianma: 上海に拠点を置く中小規模フレキシブルOLEDディスプレイを専門とするパネルメーカーであり、Samsung Displayからのサプライチェーンの多様化を求める中国のスマートフォンOEM向けのセカンドソースサプライヤーとしてニッチ市場を切り開いています。

CSOT: TCL Technologyの子会社であるCSOTは、フレキシブルOLED生産能力に多額の設備投資を行い、スマートフォンと自動車ディスプレイの両セグメントをターゲットにしています。武漢のt4工場は、そのフレキシブルディスプレイ戦略の焦点となっています。

AUO: 台湾のパネルメーカーは、自動車コックピットや屋外産業用端末に適した堅牢で高温環境向けのフレキシブルOLED機能を活用し、自動車および産業用ディスプレイアプリケーションにシフトしています。

Skyworth: 主に家電ブランドとして知られるSkyworthは、ディスプレイパネル能力に投資しており、次世代テレビや家庭用ディスプレイ製品への折りたたみ式OLED統合を模索しています。

EverDisplay (EDO): 上海に拠点を置くAMOLEDメーカーであるEverDisplay (EDO) は、フレキシブルOLED生産能力を拡大し、中国のスマートフォンOEMとの設計採用を獲得しており、国内サプライチェーンにおける成長中のミッドティア競合企業としての地位を確立しています。

2024年1月:Samsung Displayは、30マイクロメートル厚の第2世代超薄型ガラス(UTG)の開発に成功したと発表しました。これにより、Galaxy Z Fold 4およびFold 5デバイスで使用されている第1世代UTGと比較して、折り目の視認性が推定30%削減されました。

2024年2月:BOEは、綿陽B11フレキシブルOLED工場が月間30,000枚のガラス基板生産能力に達したと報告しました。これは、中国国内の折りたたみ式OLEDサプライチェーンの独立性において重要なマイルストーンとなります。

2024年4月:LG Displayは、主要な欧州自動車OEMとの間で、折りたたみ式OLEDインストルメントクラスターパネルに関する複数年供給契約を公開しました。契約期間中の価値は推定$400 millionです。

2024年6月:Tianmaは、90%の光透過率を持つアンダーディスプレイカメラ切り抜きを備えた7.6インチの折りたたみ式AMOLEDパネルを発表し、ミッドプレミアムOEM顧客向けの次世代折りたたみ式スマートフォンデザインをターゲットにしています。

2024年8月:CSOTは北京の技術博覧会で巻き取り式OLEDのプロトタイプをデモンストレーションしました。これは6.8インチから10.1インチに拡張し、現在の折りたたみパラダイムを超えたフレキシブルディスプレイフォームファクターの競争的拡大を示唆しています。

2024年10月:韓国政府は、次世代フレキシブルディスプレイの研究開発を具体的にターゲットとする2.1兆ウォン(約$1.6 billion)の官民投資パッケージを発表しました。これは、世界の折りたたみ式OLEDディスプレイ市場におけるリーダーシップを維持するという韓国の戦略的意図を強化するものです。

2024年12月:AUOは、自動車グレードのフレキシブルOLEDパネルラインアップについてISO 26262機能安全認証を取得しました。これは、安全性が重要な車両アプリケーションでの大量市場導入の前提条件となります。

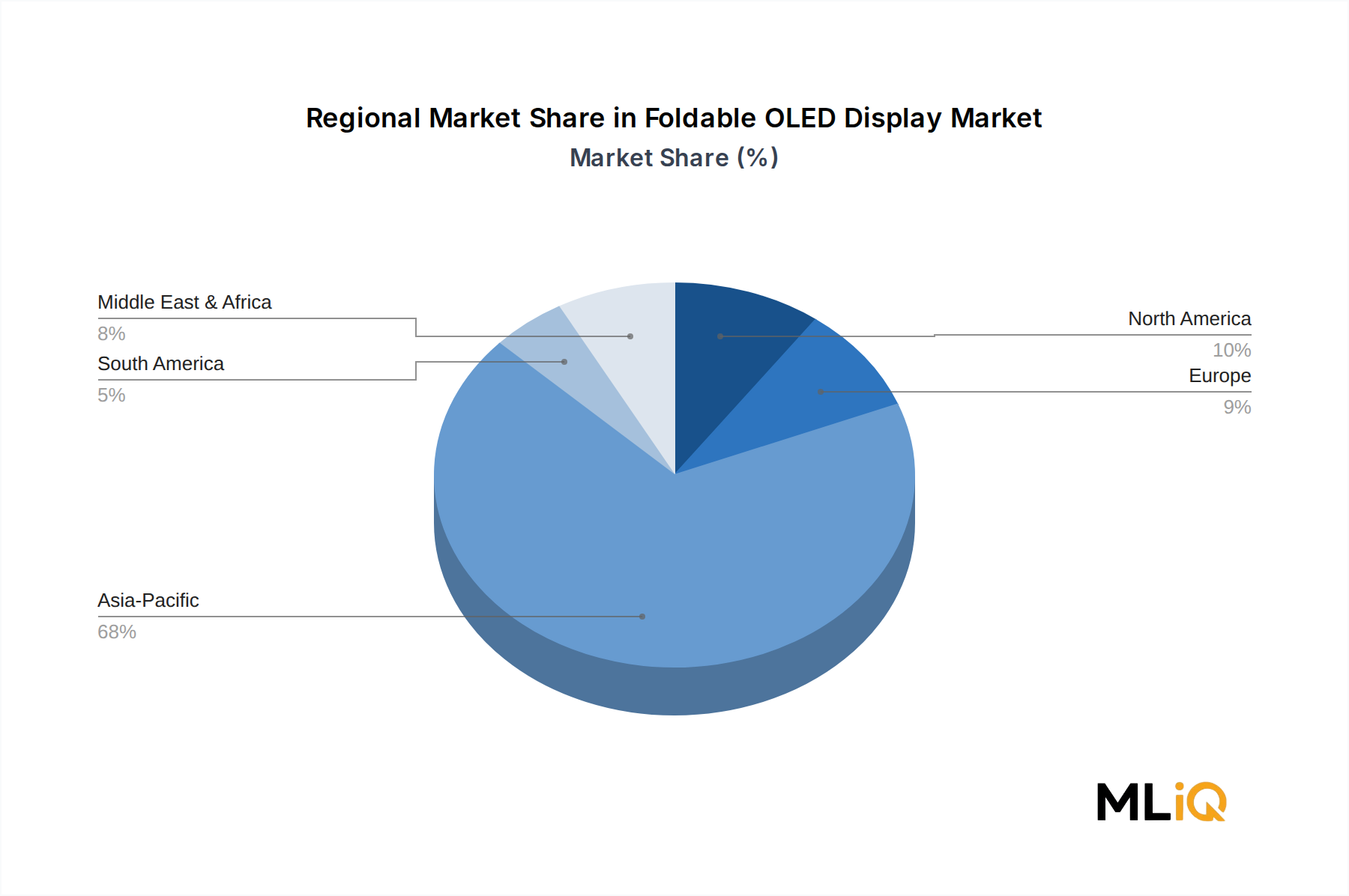

折りたたみ式OLEDディスプレイ市場は、生産集中度、消費パターン、成長速度の点で、地域によって顕著な異質性を示しています。

アジア太平洋地域は、生産と消費の両方を支配しており、2025年には世界の市場収益の推定72~75%を占めます。中国、韓国、日本は主要な製造ハブであり、事実上すべての商用フレキシブルOLED製造能力を集合的に有しています。Samsung DisplayやLG Displayに率いられる韓国は、プレミアムおよび超プレミアムパネル層に注力しているため、ユニットあたりの収益貢献度が最も高くなっています。中国は、パネル生産と折りたたみ式デバイス消費の両方において最も急速に成長している国内市場であり、2030年まで国内CAGRは18%を超えると予測されています。インドは現在、生産拠点としては取るに足らない存在ですが、折りたたみ式スマートフォンの価格がインドのプレミアム消費者層がアクセス可能な$500~$700の範囲に下がるにつれて、重要な消費市場として台頭しています。アジア太平洋地域は、世界で最も成熟した(生産技術において)と同時に最も急速に成長している(消費量において)地域です。

北米は2番目に大きな消費市場であり、世界の折りたたみ式OLEDディスプレイ市場収益の約12~14%を占めています。米国は、高いスマートフォンの平均販売価格(ASP)、堅調な企業向けテクノロジー採用、および世界最大の防衛・航空宇宙ディスプレイ調達の集中によって牽引される、支配的な貢献国です。米国市場はプレミアム需要によって特徴付けられます。米国の通信事業者チャネルを通じて販売される折りたたみ式デバイスの平均販売価格は常に$1,200を超えており、ユニットあたりの平均収益指標を上回っています。北米の地域CAGRは、2033年まで11~12%と推定されています。

ヨーロッパは世界の収益の約9~11%を占め、ドイツ、英国、フランスが主要市場となっています。この地域のプレミアム自動車OEM(BMW、メルセデス・ベンツ、フォルクスワーゲングループ)が次世代車両コックピットでフレキシブルOLEDパネルを指定する傾向を強めているため、ヨーロッパの需要は特に自動車ディスプレイアプリケーションで強いです。ヨーロッパの地域CAGRは、2033年まで12~13%と推定されています。

中東・アフリカと南米は、2025年に世界の収益の合計約3~5%を占め、主にGCC諸国(UAE、サウジアラビア)とブラジルによって成長が牽引されています。これらの地域は、初期段階の採用曲線、高い価格感度、および短期的な成長速度を抑制するインフラの制約によって特徴付けられますが、中産階級の消費者層が拡大するにつれて、長期的な可能性は依然として大きいと見込まれます。

折りたたみ式OLEDディスプレイ市場を支えるサプライチェーンは、極めて複雑で地理的に集中しており、パネルメーカーと下流のOEMの両方にとってシステムリスクをもたらす重大な上流材料依存の影響を受けやすいです。

最も重要な上流入力はポリイミド(PI)フィルムであり、折りたたみ式OLEDパネル構造のフレキシブル基板として機能します。PIフィルムは、300°Cを超える熱安定性、88%を超える光透過率、および3mm未満の曲げ半径公差といった極めて厳しい仕様を満たす必要があり、これを満たせるグローバルサプライヤーはごく少数です。主要生産者はSKC Kolon PI(韓国)とKaneka(日本)です。Kanekaは日本の化学大手であり、高度な高機能ポリイミドフィルムの主要サプライヤーとして世界的にも認知されています。

折りたたみ式OLEDディスプレイ市場において、日本は単なる消費市場に留まらず、高度な技術力を背景にした主要な製造・研究開発ハブとしての役割を担っています。2025年時点で約$26.4 billion (約4.1兆円)と評価される世界市場の成長において、日本はフレキシブルOLEDの基盤技術開発と高精度な製造能力で貢献しています。国内市場は、スマートフォン普及率が非常に高く成熟しているものの、消費者は製品の品質、長期的な信頼性、そして価格に対する厳格な評価基準を持っています。初期の折りたたみ式スマートフォンはプレミアムセグメント(約$900~$1,800、すなわち約14万円~28万円)に位置しており、革新性への関心は高いものの、耐久性や費用対効果への懸念から、他国と比較して緩やかな採用ペースで推移してきました。しかし、中価格帯(約$600~$1,000、約9.3万円~15.5万円)の製品が充実するにつれて、市場拡大の潜在力は高まっています。

日本市場における主要な国内プレイヤーとしては、独自の溶液プロセスを用いたインクジェットOLED印刷技術を追求するJOLEDが特筆されます。この技術は、特に中型パネルにおいて製造コストを削減する可能性を秘めており、将来的な普及に貢献すると期待されています。また、高品位なOLEDディスプレイ技術に長年の実績を持つSonyは、プロフェッショナル用途やプレミアム消費者向け製品の研究開発を通じて、次世代の折りたたみディスプレイ技術にも深く関与しています。さらに、折りたたみ式OLEDディスプレイのフレキシブル基板に不可欠な高機能ポリイミド(PI)フィルムの主要サプライヤーであるKanekaは、上流サプライチェーンにおいて日本の重要な貢献を示しており、その素材技術は世界市場の競争力に直結しています。

日本における製品上市には、厳格な規制および標準の遵守が求められます。消費者向け電子機器に対しては、電気用品安全法(PSEマーク)による安全性の確保が必須であり、ディスプレイの品質や性能、耐久性に関しては日本工業規格(JIS)が重要な基準となります。また、スマートフォンなどの無線機能を備えるデバイスは、電波法に基づく技術基準適合認定が必要です。自動車分野では、車載ディスプレイへの採用が進むにつれて、ISO 26262のような機能安全規格への対応が不可欠であり、日本の自動車メーカーが重視する信頼性と安全性の要求を満たすことが、市場参入の鍵となります。

流通チャネルと消費者行動は日本市場の特性を色濃く反映しています。スマートフォンの主な販売経路は、NTTドコモ、KDDI (au)、ソフトバンク、楽天モバイルといった大手通信事業者を介したものが大半を占めます。これらのキャリアは、端末のラインナップや販売促進において大きな影響力を持ちます。また、ヨドバシカメラやビックカメラなどの家電量販店、Amazon Japanや楽天などのオンラインストアも重要なチャネルです。日本の消費者は、製品デザインの美しさ、コンパクトさ、そして何よりも高い品質と故障しにくい耐久性を重視する傾向が強く、折り目やヒンジの信頼性に関する懸念は購入決定に大きく影響します。そのため、OEMやパネルメーカーは、これらの懸念を払拭する技術革新と、信頼性を裏付けるマーケティング戦略が不可欠です。中長期的には、企業向けの産業機器や、推定約$1.2 billion~$1.8 billion (約1,860億円~2,790億円)の潜在市場を持つヘルスケア分野での高耐久・高機能な折りたたみディスプレイの需要も増加すると見込まれます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が折りたたみ式OLEDディスプレイ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、JOLED, AUO, CSOT, Skyworth, Samsung, Sony, LG Display, Tianma, BOE, EverDisplay (EDO)が含まれます。

市場セグメントにはタイプ, アクティブマトリックス, アプリケーション, 産業分野が含まれます。

2022年時点の市場規模は26.4 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「折りたたみ式OLEDディスプレイ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

折りたたみ式OLEDディスプレイ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。