1. ワイヤレス電力伝送市場市場の主要な成長要因は何ですか?

などの要因がワイヤレス電力伝送市場市場の拡大を後押しすると予測されています。

ワイヤレス電力伝送市場

ワイヤレス電力伝送市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

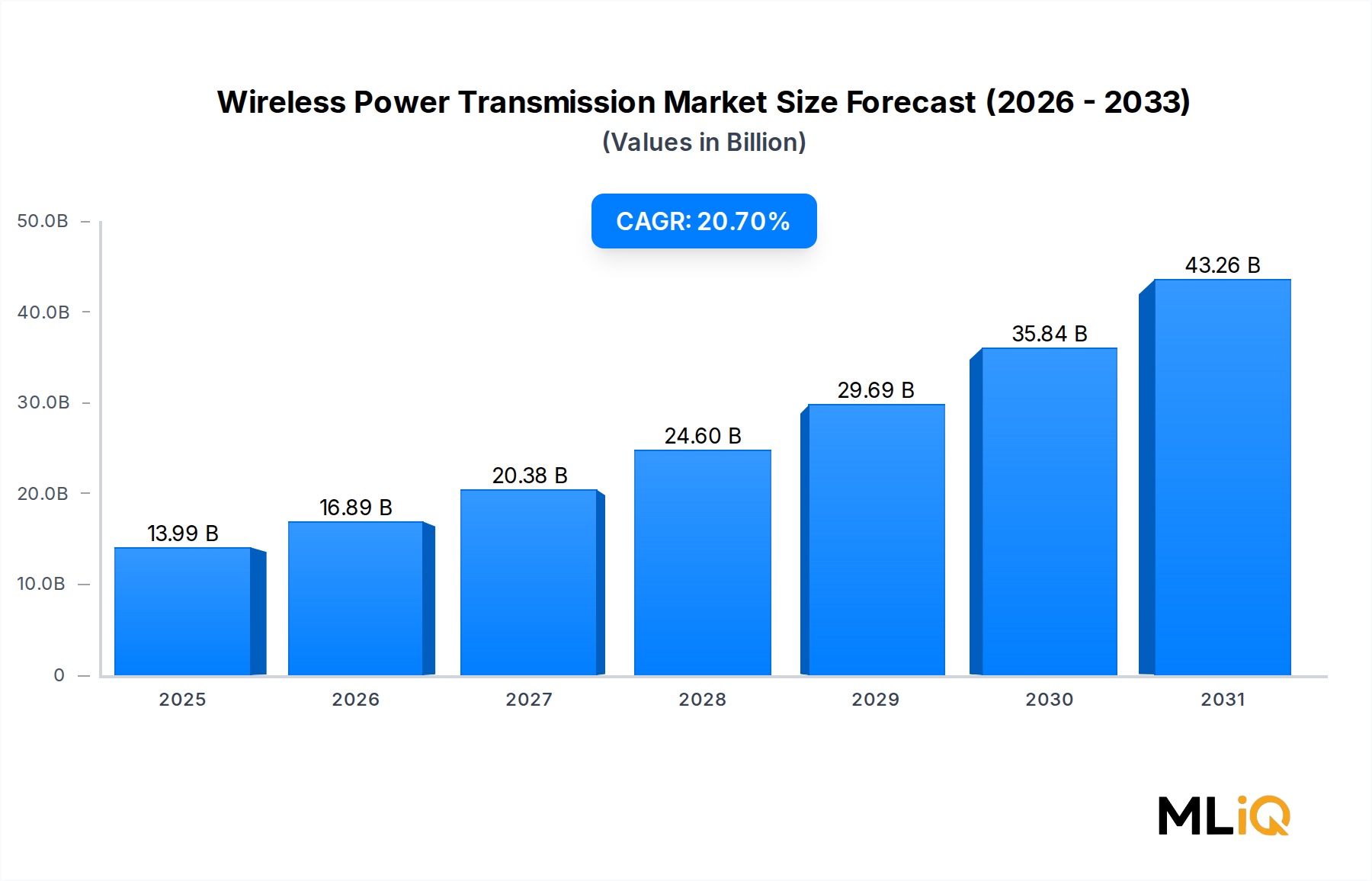

世界のワイヤレス電力伝送市場は、基準評価期間において139.9億ドル (約2.17兆円) と評価され、2033年までに20.7%の複合年間成長率で拡大すると予測されており、半導体およびエレクトロニクス分野全体で最も堅調な推移の一つを示しています。この加速的な成長軌道は、技術の成熟、ユビキタスなデバイスの普及、そして消費者、産業、自動車のエコシステム全体で物理的な充電への依存をなくそうとするハイパースケール技術企業からの持続的な投資が複合的に作用しています。

その核となるのは、3つのマクロな追い風によって市場が形成されていることです。第一に、スマートフォン、ウェアラブル、ヒアラブルの急速な世界的な普及により、頻繁かつ便利な充電を必要とする膨大な数のデバイスのベースが構築されました。これは、現代のフォームファクター設計において有線ソリューションではますます満たせなくなっているニーズです。第二に、自動車産業における電動化への移行加速は、消費者向け電気自動車と商用フリートアプリケーションの両方で、ワイヤレス電力供給のための高価値な隣接チャネルを開拓しました。第三に、欧州連合や北米を含む地域における標準化されたワイヤレス充電プロトコル(特にQi2およびAirFuel)に関する規制の動きは、断片化を減らし、市場の対象範囲を拡大しています。

セグメンテーションの観点からは、近距離場技術(主に誘導式および磁気共鳴ベースのソリューション)が引き続き最大の収益シェアを占めていますが、無線周波数およびマイクロ波エネルギー伝送を利用する遠距離場技術は、定期的な物理的アクセスが非現実的な産業オートメーション、医療用インプラント、IoTセンサー環境で значи значиな牽引力を得ています。バッテリー搭載デバイスとバッテリー非搭載デバイス間の種類の二分化は、さらなる戦略的側面をもたらします。アンビエントワイヤレス電力ハーベスティングによって実現されるバッテリー非搭載デバイスは、エッジコンピューティングインフラストラクチャに影響を与える初期段階ながら高成長のサブセグメントです。

主な需要ドライバーには、ウェアラブル健康モニタリングデバイスの普及、高密度のデバイスエコシステムを構築する5Gインフラの世界展開、およびメンテナンスフリーのセンサーネットワークを必要とする企業向けデジタルトランスフォーメーションイニシアチブが含まれます。供給側では、窒化ガリウム(GaN)および炭化ケイ素(SiC)パワー半導体のコスト削減により、高効率のワイヤレス電力変換が規模の経済においてますます経済的になっています。

2033年までの見通しでは、市場はスマートホームエコシステム、自動運転プラットフォーム、次世代医療用インプラントとの統合から恩恵を受けると予想されます。特に中国、韓国、ドイツ、米国など、産業オートメーションとスマートグリッドの近代化を優先する国々が、主要な需要の中心地となるでしょう。競争環境はダイナミックであり、確立された半導体大手企業、専門のワイヤレス電力専業企業、垂直統合型OEMがすべて、減速の構造的兆候を示さない拡大市場におけるデザインウィンを巡って競い合っています。

近距離場技術は、展開されている受信機と送信機の世界的な大部分を占め、ワイヤレス電力伝送市場においてかなりの差をつけて主要なセグメントを構成しています。この優位性は、技術的成熟度、確立された標準化フレームワーク、広範なOEM採用、そして継続的に単位コストを下げる規模の経済という好循環に根ざしています。

基盤となる近距離場メカニズムである誘導電力伝送(IPT)は、送信コイルと受信コイル間の磁場結合を介して動作し、消費者向けアプリケーションでは通常5センチメートル未満の近接位置に配置されます。ワイヤレスパワーコンソーシアムのQi規格は、現在第2版(Qi2)となっており、スマートフォンOEMの間でほぼ普遍的に採用され、年間数億台の互換デバイスが出荷されるハードウェアエコシステムを築いています。この既存のデバイスベースは自己強化的なネットワーク効果を生み出します。アクセサリーメーカー、家具デザイナー、自動車OEMは、消費者がすでにQi対応デバイスを所有しているためQi互換の充電面を統合し、それがさらなるデバイス採用を加速させます。

第2の主要な近距離場方式である磁気共鳴結合は、有効伝送距離を数センチメートルにまで拡張し、1つのパッドから複数のデバイスを同時に充電する機能を可能にします。これらの機能は、プレミアムスマートフォン、デスクトップ充電ハブ、および自動車のセンターコンソールでの採用を促進しています。クアルコム・テクノロジーズは、自動車アプリケーション向けのHaloプラットフォームを通じて共振アーキテクチャの進歩に貢献しており、ウィトリシティ・コーポレーションは、電気自動車の車体下充電向けに磁気共鳴IPライセンス供与という特定のニッチ市場を開拓しています。

近距離場セグメントの優位性は、ウェアラブル(スマートウォッチ、フィットネスバンド、連続血糖値モニター)や完全ワイヤレスステレオ(TWS)イヤホンによって持続的な2桁の販売量成長を遂げている誘導充電市場との整合性によってさらに確固たるものとなっています。AppleのMagSafeエコシステム、SamsungのワイヤレスPowerShare、GoogleのPixel Standはすべて、マスマーケットの消費者の間でワイヤレス充電行動を標準化した視認性の高い近距離場実装の例です。

コンポーネントアーキテクチャの観点から見ると、近距離場送信機と受信機は、TDK Corporation、Texas Instruments Incorporated、およびNXP Semiconductorsなどの企業からの集積回路ソリューションに決定的に依存しており、それらのパワーマネジメントおよびコイルドライバーICは数千の製品SKUに組み込まれています。TDK Corporation (日本の大手電子部品メーカーで、フェライトシールド材やコイルアセンブリを供給し、近距離システムにおける物理ハードウェア層の主要サプライヤーです。) は、近距離場システムの物理ハードウェア層を構成するフェライトシールド材料とコイルアセンブリの相当なシェアを供給しており、このセグメントの量産強度から恩恵を受けています。

近距離場セグメントの収益シェアは、すでに優勢であるにもかかわらず静的ではなく、唯一の相互運用性標準としてQi2を中心に積極的に統合されており、設計の断片化を減らし、交換サイクルダイナミクスを加速させると予想されています。アナリストのコンセンサスでは、近距離場が2028年まで70%以上の収益シェアを維持し、その後、遠距離場技術の漸進的な進歩により統計的に影響が出るほどに徐々に浸食されると示唆されています。近距離場サブセグメント内の主要な成長ノードには、車載ワイヤレス充電の統合(2030年までに新型乗用車プラットフォームの60%以上に搭載されると予測)、医療グレードのインプラントデバイス充電(ペースメーカー、人工内耳、神経刺激装置)、および過酷な環境でのコネクタ摩耗をなくす産業用ツール充電ステーションが含まれます。

近距離場セグメント内の競争は激しいものの構造化されています。村田製作所 (日本の大手電子部品メーカーで、ウェアラブル向けコイルの小型化と集積密度で競争力があります。) は、ウェアラブル向けのコイル小型化と集積密度で競争しています。ルネサスエレクトロニクス株式会社 (日本の主要半導体メーカーで、車載および産業用近距離アプリケーション向けにISO 26262準拠のチップセットを提供しています。) は、ISO 26262準拠のチップセットで車載および産業用近距離場アプリケーションをターゲットにしています。一方、Powermatは、空港、小売、ホスピタリティ施設における埋め込み型近距離場インフラストラクチャの商業施設展開に焦点を当てています。これら既存企業とより広範な標準化プロセスとの相互作用が、近距離場セグメントが差別化された機能からコモディティベースラインへといかに迅速に移行するかを決定するでしょう。

ワイヤレス電力伝送市場は、明確に定義された定量化可能なドライバーによって推進される一方で、成長速度を調整する構造的な制約にも対処しています。

主要ドライバー — 消費者デバイスの普及:世界のスマートフォン出荷台数は2023年に12億台を超え、ワイヤレス充電対応モデルが総出荷台数の約55%を占めました。この普及率は2027年までに75%に達すると予測されており、充電インフラストラクチャの対象となるベースが継続的に拡大しています。スマートウォッチやヒアラブルを含むウェアラブルデバイスの年間出荷台数は5億台を超え、フォームファクターの制約により標準コネクタが使用できないことを考慮すると、そのほぼすべてがワイヤレス充電に依存しています。

副次的ドライバー — 電気自動車の電動化:世界の電気自動車販売台数は2023年に1,400万台を超え、前年比で35%増加しました。電気自動車ワイヤレス充電市場は構造的に高価値な機会を提示しており、車両あたりのワイヤレス充電システムASPは、住宅用充電パッドで300ドルから800ドル (住宅用パッドで約4.6万円〜12.4万円)、高出力商用設備で1,500ドルから5,000ドル (高出力商用設備で約23.2万円〜77.5万円)の範囲です。SAE J2954標準化により主要な相互運用性障壁が解消され、OEMの統合タイムラインが加速しています。

三次ドライバー — IoTセンサーの展開:企業および産業用IoT展開は、2030年までに250億を超える接続エンドポイントに達すると予測されており、そのかなりの部分がバッテリー交換の運用コストが高い場所の低電力センサーです。遠距離場および近距離場のアンビエントエネルギーハーベスティングは、これらの状況で永続的な動作を可能にし、ワイヤレス電力に依存するモノのインターネット市場インフラストラクチャに対する構造的な需要を生み出しています。

主要制約 — 有線充電との効率ギャップ:近距離場誘導システムは、最適な位置合わせの下で現在80〜90%の電力伝送効率を提供しますが、実際の位置ずれでは60〜70%に低下する可能性があります。この効率差は、有線代替品と比較して電力消費と発熱の測定可能な増加につながり、エネルギー意識の高い市場で規制上の感度を生み出しています。

副次的制約 — 電磁干渉:高周波ワイヤレス電力送信機は、FCC Part 15、CEマーキング、および同等の地域フレームワークに準拠しなければならない電磁放射を生成します。これらのしきい値を満たすには、ユニットあたりのBOMコストが5ドルから15ドル (ユニットあたり約775円〜2,325円)増加し、特に新しい遠距離場実装の場合、認証期間が3〜6ヶ月延長されます。

第三の制約 — 遠距離場における標準化の断片化:近距離場(Qi2が支配的)とは異なり、遠距離場はAirFuel RF、Energous WattUp、および独自の技術の間で競争が続いており、OEMの躊躇を生み出し、理論上の長期的な成長潜在力が最も高いセグメントでのデザインウィン速度を遅らせています。

ワイヤレス電力伝送市場の競争環境は、半導体専門企業、システムインテグレーター、IPライセンサー、垂直統合型家電コングロマリットが異種混合で構成されており、それぞれが異なる戦略的姿勢を展開しています。

ルネサスエレクトロニクス株式会社: (日本の主要半導体メーカーで、システムレベルの統合と長期ライフサイクルサポートが重視される車載、産業、医療アプリケーション向けにワイヤレス電力ICを提供しています。) マイクロコントローラーとパワーマネジメントエコシステム内でワイヤレス電力受信機および送信機ICを統合し、システムレベルの統合と長期ライフサイクルサポートが決定的な調達基準となる車載、産業、医療アプリケーションをターゲットにしています。

TDK Corporation: (日本の大手電子部品メーカーで、近距離ワイヤレス充電システムの物理ハードウェアを構成するフェライトコア、コイルアセンブリ、EMI抑制部品を供給しています。) 近距離ワイヤレス充電システムにおける重要な物理的ハードウェアを構成するフェライトコア、コイルアセンブリ、EMI抑制コンポーネントを供給し、ウェアラブルやヒアラブルのフォームファクター向け小型化能力で差別化を図っています。

村田製作所: (日本の大手電子部品メーカーで、ウェアラブルやヒアラブル向けに最適化されたコイルモジュール、ワイヤレス充電送受信アセンブリなどを提供し、小型化の精度と大量生産の一貫性で競争しています。) ウェアラブルおよびヒアラブルアプリケーション向けに最適化されたコイルモジュール、ワイヤレス充電送受信アセンブリ、積層セラミックコンデンサを提供し、小型化の精度と大量生産の一貫性で競争しています。

NXP Semiconductors: 近距離通信およびワイヤレス充電コントローラーICの主要プロバイダーであり、自動車グレードの半導体ポートフォリオを活用して、車両統合型ワイヤレス充電プラットフォームでのデザインウィンを確保し、ISO 26262安全認証セグメントで強力な地位を占めています。

Energous Corporation: WattUpテクノロジー・プラットフォームを通じて遠距離無線周波数ワイヤレス電力供給を専門とし、RFベースのエネルギー伝送に関する実質的な特許ポートフォリオを保有しており、近距離場の制約を超えて拡大するために家電OEMとのライセンス供与および共同開発契約を追求しています。

WiTricity Corporation: 特に電気自動車の車体下充電に焦点を当てた磁気共鳴ワイヤレス電力IPライセンサーとして事業を展開しており、Qualcomm Haloの技術資産を吸収し、その標準必須特許を世界中の自動車ティアワンサプライヤーおよびOEMに積極的にライセンス供与しています。

Texas Instruments Incorporated: Qi、PMA、および独自プロトコルをサポートするbqシリーズのワイヤレス電力送信機および受信機ICの包括的なポートフォリオを提供し、広範なフィールドアプリケーションエンジニアリングネットワークを通じて、家電製品および医療機器OEMに幅広くデザインインしています。

Qualcomm Technologies, Inc.: SnapdragonプラットフォームSoCに組み込まれたQuick ChargeおよびWiPowerテクノロジーを通じてワイヤレス充電を進化させ、プレミアムスマートフォンセグメントにおいてQualcommのリファレンスデザインに基づいて構築するOEMに利益をもたらす緊密に統合された充電最適化を可能にしています。

Powermat: 商業施設における埋め込み型ワイヤレス充電インフラストラクチャの展開に焦点を当て、空港、カフェ、ホテルチェーンにPowermat対応の充電面を設置するB2B2Cモデルを運用し、消費者向けハードウェアの競合他社とは異なる継続的なインフラ収益源を創出しています。

Samsung Electronics Co. Ltd.: Galaxyスマートフォン、タブレット、ウェアラブルのポートフォリオ全体にワイヤレス充電送信機および受信機ハードウェアを統合すると同時に、サードパーティOEMにワイヤレス充電コンポーネントを供給し、システムインテグレーターとコンポーネントサプライヤーの両方の役割を同時に果たしています。

2024年1月:ワイヤレスパワーコンソーシアムはQi2バージョン1.3仕様を正式に批准し、認定アクセサリの最大電力供給プロファイルを15Wに拡張し、Apple MagSafeアーキテクチャに由来する磁気位置合わせ要件を導入し、OEM間の相互運用性を広げました。

2024年3月:WiTricity Corporationは、主要な欧州自動車ティアワンサプライヤーとの戦略的ライセンス契約を発表しました。これにより、SAE J2954準拠の11kWワイヤレスEV充電パッドをサプライヤーの次世代プラットフォームアーキテクチャに統合し、2026年モデル車両に展開することになります。

2024年5月:Energous Corporationは、1Wの距離型RFワイヤレス電力送信機モジュールについてFCC Part 18認証を取得しました。これは、IoTおよび小売の棚端ディスプレイアプリケーションをターゲットとするライセンシーによる商用製品統合を可能にする規制上のマイルストーンです。

2024年8月:Texas Instruments Incorporatedは、99.7%の検出精度を達成する統合型異物検出アルゴリズムを搭載したbq500215シリーズワイヤレス電力送信機ICを発売しました。これは、以前は家電製品統合シナリオでの採用を制限していた主要な安全性と効率性の懸念に対処するものです。

2024年10月:Samsung Electronics Co. Ltd.は、コンシューマーエレクトロニクス向けに1メートルを超える距離でのミリ波ワイヤレス電力伝送に関する特許を韓国と米国で出願しました。これは、既存の近距離場製品ラインを超えて遠距離場セグメントで競争する戦略的意図を示すものです。

2024年12月:欧州委員会は、代替燃料インフラ規則(AFIR)に基づくワイヤレスEV充電の相互運用性に関する技術標準の草案を公表しました。これにより、加盟国は2027年までに高速道路の休憩所にワイヤレス充電パイロットインフラを設置することが義務付けられます。

2025年2月:NXP Semiconductorsは、主要な自動車OEMとのパートナーシップを発表しました。これにより、物理的なコネクタなしで車両から家庭へ(V2H)のエネルギーフローを可能にする双方向ワイヤレス電力伝送システムを共同開発し、2028年の量産準備を目指します。

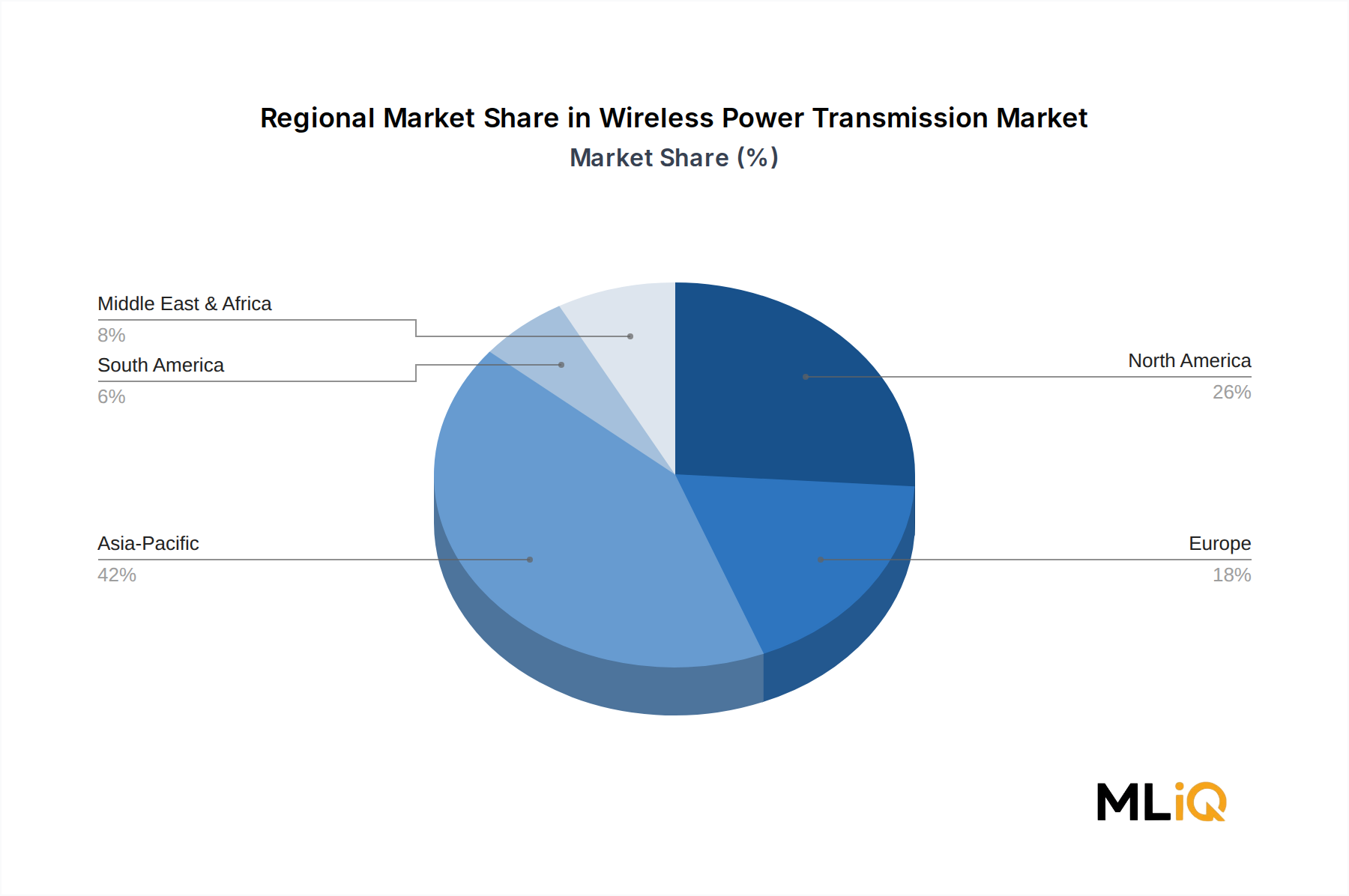

ワイヤレス電力伝送市場の地理的分布は、5つの主要地域で異なる成熟度プロファイル、インフラ投資レベル、および規制環境を反映しています。

アジア太平洋地域は最大の収益シェアを占めており、世界市場価値の約42%と推定されています。これは、中国の優位なスマートフォン製造エコシステム、韓国の垂直統合型家電コングロマリット(Samsung、LG Electronics)、および日本の精密部品サプライヤー(Murata、TDK)によって牽引されています。中国だけでも、Xiaomi、OPPO、Huaweiなどの国内OEMが独自の高ワット数ワイヤレス充電仕様(一部のプラットフォームは80Wを超える)で積極的に競争しているため、世界的なワイヤレス充電IC消費量の大部分を占めています。インドは、急速に上昇するスマートフォン普及率と政府支援のEV導入インセンティブに支えられ、2033年までの地域複合年間成長率が23.1%と予測される、この地域で最も急速に成長している国別市場です。日本と韓国は、特に自動車および医療グレードのワイヤレス電力において、成熟しているものの革新密度の高い地位を維持しています。

北米は、約28%で2番目に大きな収益シェアを占めています。これは、AppleのMagSafeエコシステムがプレミアムワイヤレス充電の採用を標準化し、電気自動車ワイヤレス充電市場が超党派インフラ法の下で連邦政府の重要なインフラ投資を受けている米国市場に支えられています。米国市場は、単位量に不釣り合いな高価値のライセンス収益を生み出すIP集約型企業(Energous、WiTricity、Qualcomm)が集中していることから恩恵を受けています。カナダは、フリート管理の文脈でのワイヤレスEV充電パイロットのテストベッドとして浮上しています。

ヨーロッパは世界の収益の約18%を占め、ドイツ、英国、北欧諸国が採用をリードしています。CEマーキング要件やユニバーサル充電標準化を推進するEUの規制フレームワークは、市場参入者を規律すると同時に、長期的な需要の確実性を生み出しています。ドイツの自動車OEMクラスター(BMW、メルセデス・ベンツ、フォルクスワーゲン)は、車両統合型ワイヤレス充電プラットフォームの主要な需要エンジンであり、ドイツ市場は2033年まで19.5%のCAGRで成長すると予測されています。

中東およびアフリカは、約6%と小さいながらも加速しているシェアを占めており、GCC諸国(UAE、サウジアラビア)は公共交通機関の結節点や商業施設にワイヤレス充電を組み込んだスマートシティインフラに投資しています。トルコはワイヤレス充電アクセサリーの地域製造ハブとして浮上しています。

南米は世界の収益の約6%を占め、ブラジルが大規模で急速にアップグレード

日本市場は、ワイヤレス電力伝送技術において独自の特性と成長機会を秘めています。世界のワイヤレス電力伝送市場全体が2033年までに20.7%の複合年間成長率で拡大すると予測される中、アジア太平洋地域が世界市場価値の約42%を占め、日本はこの地域において「成熟しているものの革新密度の高い地位」を維持しています。特に、自動車および医療グレードのワイヤレス電力分野でその強みを発揮しています。世界市場が約2.17兆円規模であると考えると、アジア太平洋地域のシェアは約0.91兆円規模と推計され、日本はその中で高付加価値セグメントへの貢献が大きいと考えられます。

日本市場における主要なプレーヤーとしては、国内に本社を置く電子部品メーカーが重要な役割を担っています。例えば、村田製作所はウェアラブルデバイス向けのコイル小型化と高集積度で競争力を持ち、TDK Corporationはワイヤレス充電システムの物理ハードウェア層を構成するフェライトコアやコイルアセンブリを供給しています。また、ルネサスエレクトロニクス株式会社は、車載や産業用途向けのISO 26262準拠チップセットを提供し、高いシステム統合性と長期的なライフサイクルサポートが求められる分野で存在感を示しています。これらの企業は、日本の精密機器製造技術と品質へのこだわりを背景に、グローバル市場でも高い競争力を有しています。

規制および標準化の枠組みにおいては、世界的に普及しているワイヤレスパワーコンソーシアムのQi標準(最新のQi2を含む)が日本市場でも広く採用されています。自動車分野では、電気自動車のワイヤレス充電に関するSAE J2954などの国際標準が、日本の自動車メーカーにも影響を与えています。国内法規としては、電気用品安全法(PSEマーク)が、ワイヤレス充電器を含む電気用品の安全性確保のために適用され、流通する製品は厳格な技術基準を満たす必要があります。また、電磁両立性(EMC)に関しては、情報処理装置等電波障害自主規制協議会(VCCI)が、国内外の製品に対する自主規制基準を設けています。

日本特有の流通チャネルと消費者行動は、市場の形成に大きく影響します。消費者は品質、信頼性、耐久性、そしてデザイン性を重視する傾向があり、家電量販店(ビックカメラ、ヨドバシカメラ、ヤマダ電機など)、オンラインストア(Amazon Japan、楽天)、携帯電話キャリアの店舗などが主要な流通経路です。早期に新しいテクノロジーを受け入れる一方で、安定性と相互運用性(Qi標準の浸透はこれを強化)を高く評価します。スマートホームエコシステムへの統合や、自動車内でのシームレスな充電体験に対する期待も高まっており、これらのニーズに応える製品が市場で成功を収める傾向にあります。高齢化社会の進展に伴い、医療・介護分野でのワイヤレス電力伝送の需要も潜在的に高いと言えます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 20.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がワイヤレス電力伝送市場市場の拡大を後押しすると予測されています。

市場の主要企業には、NXP セミコンダクターズ, エナジャス・コーポレーション, ルネサス エレクトロニクス株式会社, WiTricity コーポレーション, TDK 株式会社, テキサス・インスツルメンツ・インコーポレイテッド, クアルコム・テクノロジーズ, インク, 株式会社村田製作所, Powermat, サムスン電子株式会社が含まれます。

市場セグメントにはテクノロジー, タイプ, アプリケーションが含まれます。

2022年時点の市場規模は13.99 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4155米ドル、6960米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ワイヤレス電力伝送市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ワイヤレス電力伝送市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。