1. アモルファス変圧器市場市場の主要な成長要因は何ですか?

などの要因がアモルファス変圧器市場市場の拡大を後押しすると予測されています。

+1 2315155523

アモルファス変圧器市場

アモルファス変圧器市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

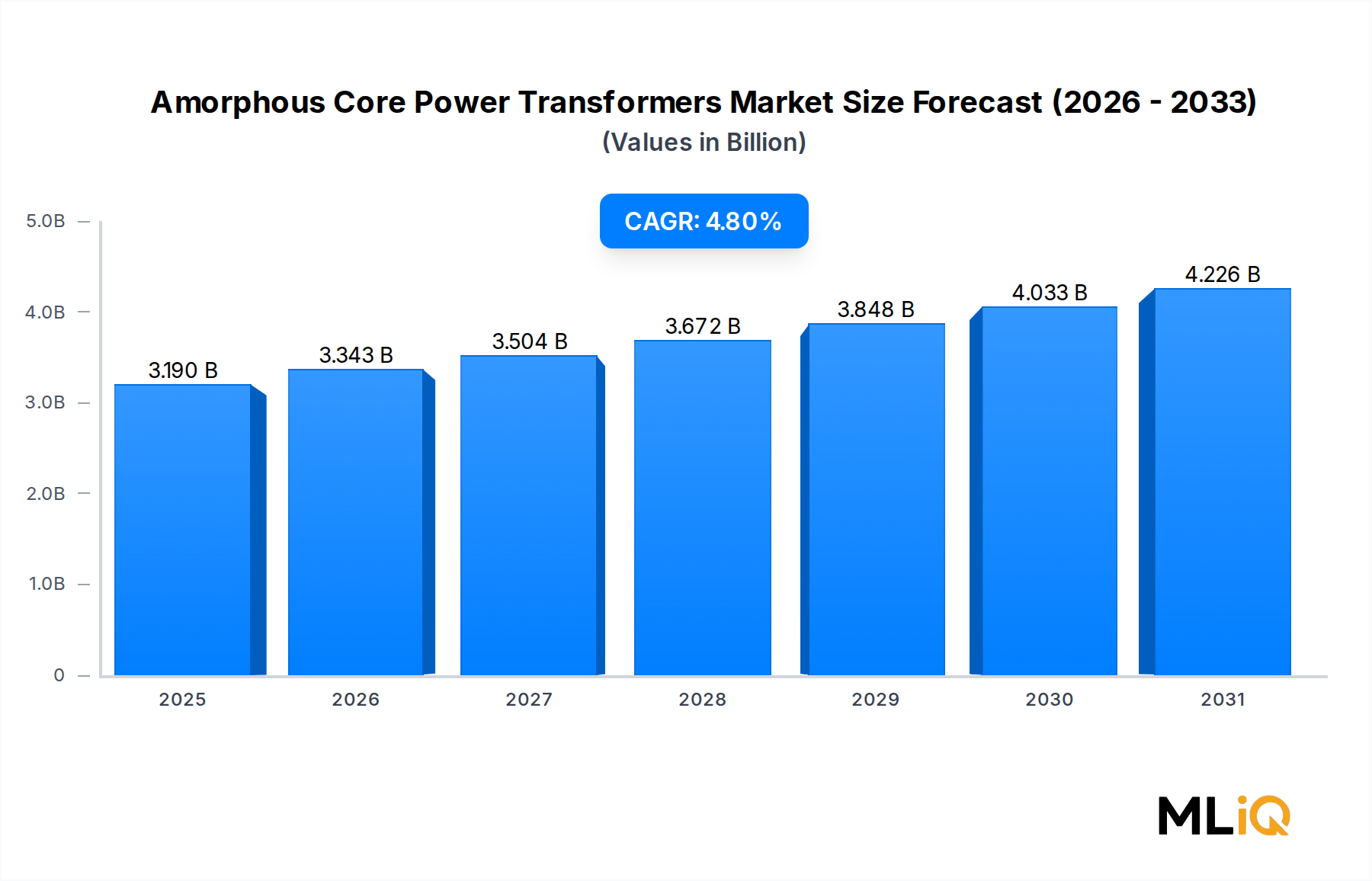

世界のアモルファス鉄心電力変圧器市場は、基準年に31.9億ドル(約4,945億円)と評価され、2025年から2033年の予測期間を通じて、年平均成長率(CAGR)4.8%で拡大すると予測されています。この着実な成長軌道は、配電インフラにおける無負荷エネルギー損失削減への規制圧力の高まり、送電網近代化への投資加速、そして低炭素エネルギーシステムへの世界的転換によって支えられています。

アモルファス鉄心変圧器は、磁気コアが非結晶原子構造を特徴とする金属ガラス合金から製造されている点で、従来の珪素鋼コアユニットとは根本的に異なります。この構成により、ヒステリシス損失と渦電流損失が劇的に低減され、珪素鋼板コアと比較して最大70%の無負荷損失削減が実現されます。これらの効率面での優位性により、アモルファス鉄心ユニットは、米国DOE 2016効率基準、EUエコデザイン指令Tier 2、中国GB 20052基準などの国際的な効率義務への準拠を目指す電力会社や系統運用者にとって、好ましい選択肢となっています。

主要な需要促進要因としては、再生可能エネルギー容量の世界的急増、新興国における都市電化プログラム、およびスマートグリッドアーキテクチャへの幅広い移行が挙げられます。太陽光発電および風力発電設備の普及に伴い、配電レベルでの低損失で高効率なステップダウン変圧器の必要性が高まっています。同時に、アジア太平洋、欧州、北米の各国政府はより厳格なエネルギー効率規制を制定しており、電力会社が老朽化した従来の変圧器設備をアモルファス代替品に置き換えることを直接的に奨励しています。

市場はまた、世界の電力会社が送配電インフラへの設備投資を加速させる中で、電力変圧器市場全体における追い風からも恩恵を受けています。データセンター、電気自動車充電エコシステム、および産業オートメーションにおける電力消費の増加も、高効率の電力変換機器の需要をさらに増幅させています。

抑制要因としては、アモルファス鉄心変圧器が従来の変圧器に比べて初期設備投資コストが高いこと、購入時点ではしばしば15%から25%高価であること、が価格に敏感な市場での採用率を抑制し続けています。さらに、アモルファスリボンの製造の複雑さやその脆い特性の取り扱いが、生産上の課題を高めています。

2033年に向けては、ライフサイクルコスト分析が珪素鋼の代替品よりもアモルファスユニットをますます支持するようになるため、市場は大幅に高い評価額を達成すると予想されます。政策、技術、経済の収斂により、この市場は主要なすべての地域で持続的かつ構造的に健全な成長が見込まれています。

アモルファス鉄心電力変圧器市場において、油入式アモルファス鉄心変圧器サブセグメントは最大の収益シェアを占めており、2025年~2033年の予測期間を通じてその優位性を維持すると予想されています。このセグメントの優位性は、技術的、経済的、および用途固有のいくつかの要因が複合的に市場リーダーシップを強化していることに起因します。

油入式アモルファス鉄心変圧器は、冷却材および絶縁媒体として鉱物油または合成エステル油を使用します。この構成により、より高い連続負荷容量、優れた熱管理、および延長された運用寿命(標準的な動作条件下で通常30年以上)が可能になります。都市および準都市地域の広範な配電網を管理する電力会社にとって、これらの特性は不可欠です。油入式は、25 kVAから2,500 kVAの中電圧配電用途で特に支配的であり、これはほとんどの国で最終供給電力インフラの基幹を形成しています。

中国は、中国国家電網公司の複数年にわたる調達プログラムとGB 20052-2020効率基準の実施により、油入式アモルファス鉄心変圧器の世界的採用の最大の牽引役となっています。Zhixin Electric Ltd、Jiangshan Scotech Electrical Co. Ltd.、San Jiang Electric Mfg. Co. Ltd.といった中国メーカーは、国内および輸出需要を満たすために生産能力を積極的に拡大し、このセグメントの収益集中を強化しています。

北米と欧州では、特に1980年代および1990年代に設置された多くの変圧器設備が寿命末期に近づく中、公益事業規模の送電網改修のために油入式アモルファス変圧器がますます指定されています。米国エネルギー省の効率規制制定は、このセグメントに直接利益をもたらす規制上の確実性を生み出しました。交換ユニットを調達する電力会社は、アモルファス鉄心油入式設計が容易に満たす性能基準を満たす必要があるためです。

用途の観点からは、配電最終用途分野が油入式アモルファス変圧器設置の圧倒的多数を占めています。住宅用および商業用負荷に供給する変電所、再生可能エネルギー発電所のステップダウントランス設備、および工業団地配電ポイントが主要な展開環境です。このセグメントは、スマートグリッド市場の成長トレンドとも交差しており、低損失変圧器は、リアルタイムで系統効率を最適化するためにデジタル監視および負荷管理システムと統合されています。

競争面では、油入式セグメントは世界レベルで適度に統合されており、日本と中国のメーカーが最大の複合シェアを保持しています。

東芝エネルギーシステムズ株式会社 (Toshiba Energy Systems & Solutions Corporation): アモルファス鉄心変圧器の商業化におけるパイオニアであり、長年の材料科学の専門知識を活かし、アジア太平洋地域および北米の公益事業および産業顧客向けにプレミアム効率ユニットを提供しています。同社は、コア組立および損失最適化技術において強力な知的財産ポートフォリオを保持しています。

株式会社日立産機システム (Hitachi Industrial Equipment Systems Inc): 日本の製造精度をアモルファス変圧器セグメントにもたらし、アジアおよび欧州における高信頼性産業用および自治体向け公益事業用途で強い地位を確立しています。

三菱電機株式会社 (Mitsubishi Electric Corporation): 自社内でアモルファス合金加工能力を持つ垂直統合型日本のメーカーであり、製品品質と公益事業顧客向けの長期サービス契約で競争しています。

Zhixin Electric Ltd: 中国最大級のアモルファス変圧器専業メーカーの一つであり、中国国家電網公司および地域の電力会社に、配電および電力変圧器セグメントにわたる幅広い製品ポートフォリオを提供しています。同社は東南アジアおよび中東への輸出事業を拡大しています。

HYUNDAI ELECTRIC CO., LTD.: 韓国のコングロマリットの電力部門は、変圧器のバリューチェーン全体で競争しており、アモルファス鉄心ユニットは国内およびASEAN輸出市場向けに位置付けられています。現代エレクトリックは、スマートグリッド互換性のためのデジタル監視統合に投資しています。

Siemens Energy AG: シーメンスエナジーは、グローバル規模と多様なエネルギーポートフォリオをアモルファス鉄心セグメントにもたらし、特に欧州の公益事業調達プロセスで強みを持っています。同社は、ライフサイクルコストモデリングと変圧器管理のためのデジタルツイン統合によって差別化を図っています。

ABB Ltd: 電力および自動化技術の世界的リーダーであるABBは、その配電変圧器部門を通じてアモルファス鉄心分野で競争しており、持続可能性の資格、SF6フリー絶縁オプション、および系統デジタル化への対応を強調しています。

Jiangshan Scotech Electrical Co. Ltd.: アモルファス合金変圧器の設計と生産効率に深く焦点を当てた中国の専門メーカーです。Scotechは、アモルファスリボンサプライヤーとの提携を確立し、有利な投入コスト構造を確保しています。

Eaton Inc: イートン社の電気部門は、アモルファス鉄心乾式および油入式変圧器を提供しており、主に北米の公益事業および商業建設セグメントをターゲットとしています。同社は、DOE 2016効率基準への準拠を主要なマーケティング提案として強調しています。

San Jiang Electric Mfg. Co. Ltd.: 国内の系統プロジェクトおよび新興市場輸出向けに、コスト競争力のあるアモルファス配電変圧器に焦点を当てた中国の中堅メーカーです。

このセグメントのシェアは現在、乾式変圧器の犠牲を払って拡大するのではなく、統合されつつあります。乾式アモルファス変圧器は、データセンターや病院などの屋内、防火性に敏感な、コンパクトな設置環境で牽引力を増していますが、油入式ユニットは屋外、大容量、および地方配電の文脈で構造的優位性を保持しています。この二分化は2033年まで継続し、油入式ユニットが総市場収益の約60~65%を維持すると予想されます。

アモルファス鉄心電力変圧器市場は、定量分析が明確に明らかにする明確な一連の構造的ドライバーと対抗する制約によって形成されています。

規制要件は、最も強力な単一の需要促進要因です。2021年7月から施行された欧州連合のエコデザイン規則(EU)2019/1783は、電力変圧器に対するTier 2の最小エネルギー性能基準を義務付けています。これらの基準への準拠には、珪素鋼コアユニットが費用対効果的に達成するのが難しい無負荷損失値が必要ですが、アモルファス鉄心設計は設計上これを満たします。同様に、2023年だけでも330 GW以上の新規発電容量が追加された中国の送電網で実施された中国のGB 20052-2020基準は、アモルファス鉄心変圧器を中国国家電網公司の事実上の調達基準としました。

再生可能エネルギー容量の拡大は、第2の主要なドライバーです。世界の太陽光発電および風力発電の追加容量は、2023年にそれぞれ約295 GWおよび117 GWに達し、それぞれが系統への注入地点でステップダウン変圧器インフラを必要とします。再生可能エネルギー統合市場とのこの交差点は、効率的で低損失な配電変圧器に対する構造的で長期的な需要パイプラインを生み出しています。

送電網近代化への支出は、第3のマクロな追い風を提供します。米国のインフラ投資雇用法は、送電網改善に約650億ドルを割り当て、その一部が変圧器の調達および改修プログラムに直接資金を提供しています。欧州の送電系統運用者は、REPowerEUアジェンダに沿った送電網強化に、2030年までに合計1,000億ユーロ以上を投資しています。

制約側では、コア原材料であるアモルファス合金リボンの高コストが、利益圧力と購入価格への感度を引き起こします。アモルファスリボンは世界中で少数の専門メーカーによって生産されており、供給集中リスクを生み出しています。さらに、アモルファス金属の機械的脆性がコア組立の自動化を複雑にし、単位コストを圧縮しようとするメーカーのスループットの拡張性を制限しています。これらのダイナミクスは、初期設備投資コストが調達意思決定フレームワークにおけるライフサイクル全体の節約を上回る発展途上国での市場浸透を制約しています。

アモルファス鉄心電力変圧器市場の競争環境は、グローバルコングロマリット、地域的に支配的な専門企業、および垂直統合されたアジアのメーカーの組み合わせによって特徴付けられます。以下のプロフィールは、主要参加者の戦略的位置付けを捉えています。

東芝エネルギーシステムズ株式会社 (Toshiba Energy Systems & Solutions Corporation): アモルファス鉄心変圧器の商業化におけるパイオニアであり、長年の材料科学の専門知識を活かし、アジア太平洋地域および北米の公益事業および産業顧客向けにプレミアム効率ユニットを提供しています。同社は、コア組立および損失最適化技術において強力な知的財産ポートフォリオを保持しています。

株式会社日立産機システム (Hitachi Industrial Equipment Systems Inc): 日本の製造精度をアモルファス変圧器セグメントにもたらし、アジアおよび欧州における高信頼性産業用および自治体向け公益事業用途で強い地位を確立しています。

三菱電機株式会社 (Mitsubishi Electric Corporation): 自社内でアモルファス合金加工能力を持つ垂直統合型日本のメーカーであり、製品品質と公益事業顧客向けの長期サービス契約で競争しています。

Zhixin Electric Ltd: 中国最大級のアモルファス変圧器専業メーカーの一つであり、中国国家電網公司および地域の電力会社に、配電および電力変圧器セグメントにわたる幅広い製品ポートフォリオを提供しています。同社は東南アジアおよび中東への輸出事業を拡大しています。

HYUNDAI ELECTRIC CO., LTD.: 韓国のコングロマリットの電力部門は、変圧器のバリューチェーン全体で競争しており、アモルファス鉄心ユニットは国内およびASEAN輸出市場向けに位置付けられています。現代エレクトリックは、スマートグリッド互換性のためのデジタル監視統合に投資しています。

Siemens Energy AG: シーメンスエナジーは、グローバル規模と多様なエネルギーポートフォリオをアモルファス鉄心セグメントにもたらし、特に欧州の公益事業調達プロセスで強みを持っています。同社は、ライフサイクルコストモデリングと変圧器管理のためのデジタルツイン統合によって差別化を図っています。

ABB Ltd: 電力および自動化技術の世界的リーダーであるABBは、その配電変圧器部門を通じてアモルファス鉄心分野で競争しており、持続可能性の資格、SF6フリー絶縁オプション、および系統デジタル化への対応を強調しています。

Jiangshan Scotech Electrical Co. Ltd.: アモルファス合金変圧器の設計と生産効率に深く焦点を当てた中国の専門メーカーです。Scotechは、アモルファスリボンサプライヤーとの提携を確立し、有利な投入コスト構造を確保しています。

Eaton Inc: イートン社の電気部門は、アモルファス鉄心乾式および油入式変圧器を提供しており、主に北米の公益事業および商業建設セグメントをターゲットとしています。同社は、DOE 2016効率基準への準拠を主要なマーケティング提案として強調しています。

San Jiang Electric Mfg. Co. Ltd.: 国内の系統プロジェクトおよび新興市場輸出向けに、コスト競争力のあるアモルファス配電変圧器に焦点を当てた中国の中堅メーカーです。

2023年3月: ABB Ltdは、インドのバドダラにある変圧器製造施設の拡張を発表しました。これは、インドの公益事業部門の加速する電化プログラムを対象としたアモルファス鉄心配電変圧器の専用生産ラインを伴うものです。

2023年6月: 中国国家能源局は、中国国家電網公司が調達する315 kVA未満のすべての新規配電変圧器がGB 20052-2020 Tier 3効率仕様を満たすことを義務付ける最新の調達ガイドラインを発表し、事実上アモルファスまたは同等のコア技術を義務付けました。

2023年9月: シーメンスエナジーAGは、2026年までの系統レジリエンス強化プログラムの一環として、欧州の送電系統運用者と2,500台の油入式アモルファス鉄心変圧器を供給する戦略的供給契約を締結しました。

2024年1月: 株式会社日立産機システムは、独自のナノ結晶合金混合技術を活用し、既存製品ラインのベンチマークよりも15%低い無負荷損失を達成する次世代アモルファス鉄心変圧器シリーズを発表しました。

2024年4月: 米国エネルギー省は、2027年から施行される配電変圧器の最新の効率基準を最終決定し、性能閾値を引き上げることにより、従来型の珪素鋼代替品よりもアモルファス鉄心設計をさらに有利にしました。

2024年11月: イートン社は、カナダの地域変圧器サービス会社を買収し、北米市場におけるアモルファス変圧器の設置およびライフサイクル管理能力を拡大しました。

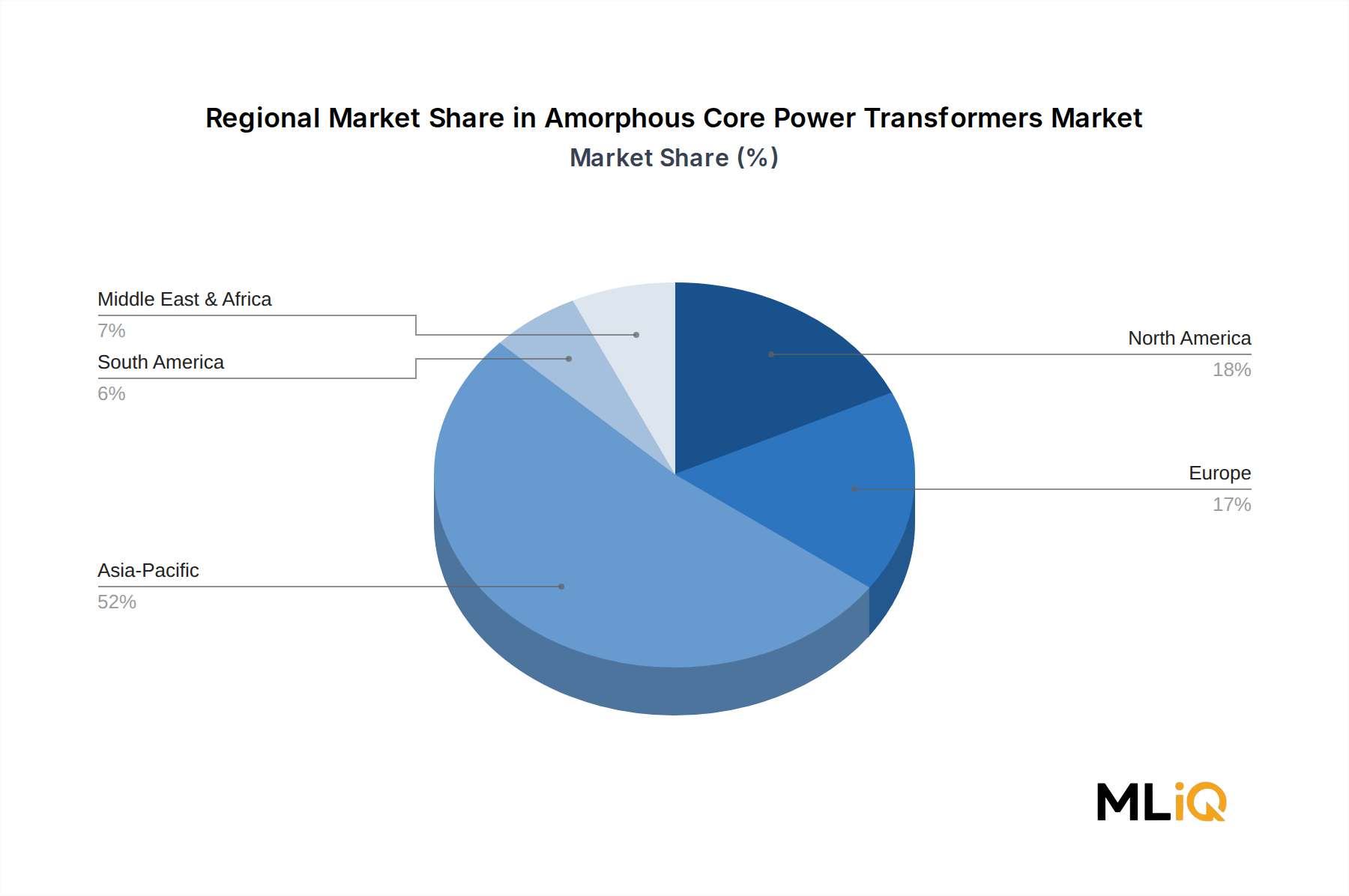

アモルファス鉄心電力変圧器市場は、成長率、導入成熟度、および需要促進要因の点で顕著な地域差を示しています。

アジア太平洋地域は、最大の収益貢献地域であり、最も急速に成長している地域セグメントであり、世界の市場収益の推定55~60%を占めています。この地域内で中国が圧倒的なシェアを占めており、中国国家電網公司の調達量、厳格なGB 20052-2020効率義務、および国内製造規模によって推進されています。インドは、配電インフラ近代化に約400億ドルを割り当てる刷新された配電セクタースキーム(RDSS)によって推進され、アジア太平洋地域内で最も急速に成長している国別市場です。日本と韓国は、公益事業の改修プログラムを通じてプレミアムセグメントの量を貢献しています。アジア太平洋地域のCAGRは、2033年まで約5.5~6.0%と推定されています。

北米は2番目に大きな地域市場であり、米国が主要な需要の中心となっています。DOE効率規制、インフラ投資雇用法の資金流入、および老朽化した変圧器設備の交換サイクルが複合的に、構造的に需要を支える環境を作り出しています。北米市場は、CAGR約4.2~4.5%で成長すると推定されています。カナダとメキシコは、それぞれ公益事業の近代化および産業拡張プログラムを通じて段階的な量を貢献しています。

欧州は、規制主導の需要成熟度によって特徴付けられています。EUエコデザインTier 2基準は、加盟国全体でアモルファス鉄心および同等の低損失技術を事実上の最小調達基準として確立しました。ドイツ、フランス、および英国が最大の国別市場です。欧州のCAGRは、アジア太平洋地域と比較してより成熟した交換サイクルを反映し、約3.8~4.2%と推定されています。

中東・アフリカ地域は、湾岸協力会議(GCC)諸国が送電網拡張とスマートシティインフラに投資しており、新たな成長フロンティアです。サウジアラビアのVision 2030とUAEの電化プログラムは、注目すべき需要促進要因です。地域全体のCAGRは、規模は小さいものの、約5.0~5.5%と推定されています。ブラジルとアルゼンチンが牽引する南米は、為替変動と公益事業の設備投資予算に対する財政的圧力によって制約され、CAGR3.5~4.0%と緩やかな成長を遂げています。

アモルファス鉄心電力変圧器市場における投資活動は、2022年~2024年の期間に顕著に活発化しており、これは市場の構造的成長見通しと、エネルギー転換インフラへの広範な資本動員の両方を反映しています。

合併と買収は、主要な資本展開メカニズムとなっています。既存の変圧器メーカーは、製品ポートフォリオと地理的範囲を拡大するために、専門のアモルファス鉄心生産者や変圧器サービス会社のボルトオン買収を進めてきました。イートン社による2024年後半のカナダでの買収や、ABB社によるインドでの継続的な設備投資がこの戦略を例示しています。これらの取引は、大規模な公益事業調達契約を勝ち取るための前提条件として、規模と地理的多様化が重要であるという競争原理を反映しています。

ベンチャーおよびグロースキャピタルは、投資家がリボン供給の制約が市場拡大の主要なボトルネックであると認識しているため、隣接するアモルファス合金材料サプライチェーンに流入しています。ナノ結晶ハイブリッドを含む新規アモルファス合金組成を進歩させるスタートアップ企業や中堅メーカーは、エネルギー転換に焦点を当てたプライベートエクイティやコーポレートベンチャー部門から資金を引き付けています。

変圧器メーカーとスマートグリッド技術プロバイダー間の戦略的パートナーシップも増殖しています。これらの提携は、デジタル監視、予知保全、および負荷最適化機能を変圧器ユニットに直接組み込むことを目指しており、価値提案を高め、データおよびサービス契約を通じて経常的収益源を生み出しています。

最も多くの資本を引き付けているサブセグメントには、公益事業規模の交換プログラムを対象とした油入式ユニットと、データセンターおよびEV充電インフラ用途向けの乾式ユニットが含まれます。後者は、世界のデータセンター建設の指数関数的な成長を考えると特に注目に値します。都市展開環境において、火災安全性および屋内設置要件が効率義務と収斂するにつれて、乾式変圧器市場セグメントへの投資家の関心は急速に高まっています。

アモルファス鉄心電力変圧器市場における価格動向は、相互作用によって形成されます

アモルファス鉄心電力変圧器の世界市場は、基準年に31.9億ドル(約4,945億円)と評価されています。このうちアジア太平洋地域が55~60%を占めており、日本はこの地域における「プレミアムセグメント」に貢献する重要な市場と位置付けられています。日本市場の成長は、老朽化したインフラの更新需要、再生可能エネルギー(太陽光、風力など)の導入拡大、スマートグリッドへの投資、そして国全体の強力な省エネルギー推進によって支えられています。アモルファス鉄心変圧器の初期導入コストは高いものの、長期的なエネルギー損失削減によるライフサイクルコストの優位性が、日本の長期的な経済性と環境目標に合致するため、採用が促進されると見られています。特に、東日本大震災以降のエネルギー供給安定化と脱炭素化への意識の高まりは、高効率変圧器への需要を後押ししています。

日本市場における主要なプレイヤーとしては、東芝エネルギーシステムズ株式会社、株式会社日立産機システム、三菱電機株式会社といった国内大手メーカーが挙げられます。これらの企業は、公益事業や産業用途における高い信頼性と高品質を特徴とするプレミアムセグメントで強力な地位を確立しています。長年の技術蓄積と自社内での材料加工能力を活かし、国内市場のニーズに合わせた製品供給とサービス提供を行っています。

日本の電力変圧器市場に関連する主要な規制および標準フレームワークは、経済産業省が所管する省エネルギー法(エネルギーの使用の合理化等に関する法律)です。この法律は、さまざまな機器に対するエネルギー効率目標を設定しており、高効率変圧器の導入を直接的に促進しています。また、JIS C 4304(油入変圧器)やJIS C 4306(乾式変圧器)といった日本産業規格が、製品の品質と性能に関する基準を定めています。これらの規制や規格は、高効率かつ低損失なアモルファス鉄心変圧器の普及を後押しし、特に無負荷損失の削減目標達成に不可欠な要素となっています。

日本における流通チャネルと購入者の行動パターンは独特です。主要な購入者は、全国の電力会社や大手産業・商業施設であり、製品の信頼性、長期的な運用効率(ライフサイクルコスト)、および供給者の評判が調達決定に大きく影響します。メーカーから電力会社や大規模産業顧客への直接販売や、長期契約が一般的です。また、大規模な電力インフラプロジェクトにおいては、エンジニアリング・調達・建設(EPC)企業が重要な役割を担います。日本の購入者は、特に品質の高さと導入後の手厚いアフターサービスを重視する傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がアモルファス変圧器市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Toshiba Energy Systems & Solutions Corporation, Zhixin Electric Ltd, HYUNDAI ELECTRIC CO., LTD., シーメンス・エナジーAG, ABB Ltd, Jiangshan Scotech Electrical Co., Ltd., Eaton Inc, 日立産機システム, 三菱電機, San Jiang Electric Mfg. Co., Ltd.が含まれます。

市場セグメントには種類, 用途が含まれます。

2022年時点の市場規模は3.19 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4335米ドル、7261米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「アモルファス変圧器市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

アモルファス変圧器市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。