1. 船舶用燃料噴射システムの研究開発を牽引する技術革新は何ですか?

高圧コモンレール(HPCR)噴射システムと電子制御ユニットインジェクターが、精密な燃料計量とNOx排出量の削減を可能にする主要な研究開発分野です。デンソー株式会社とロバート・ボッシュ株式会社は、LNGと従来の船舶用ディーゼル燃料の両方に対応するデュアルフューエル噴射アーキテクチャを積極的に開発しています。電子制御ユニット(ECU)とリアルタイム診断機能の統合は、出力80,000 HPを超える船舶での採用を加速させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

船舶用燃料噴射システム市場

船舶用燃料噴射システム市場Research Analyst

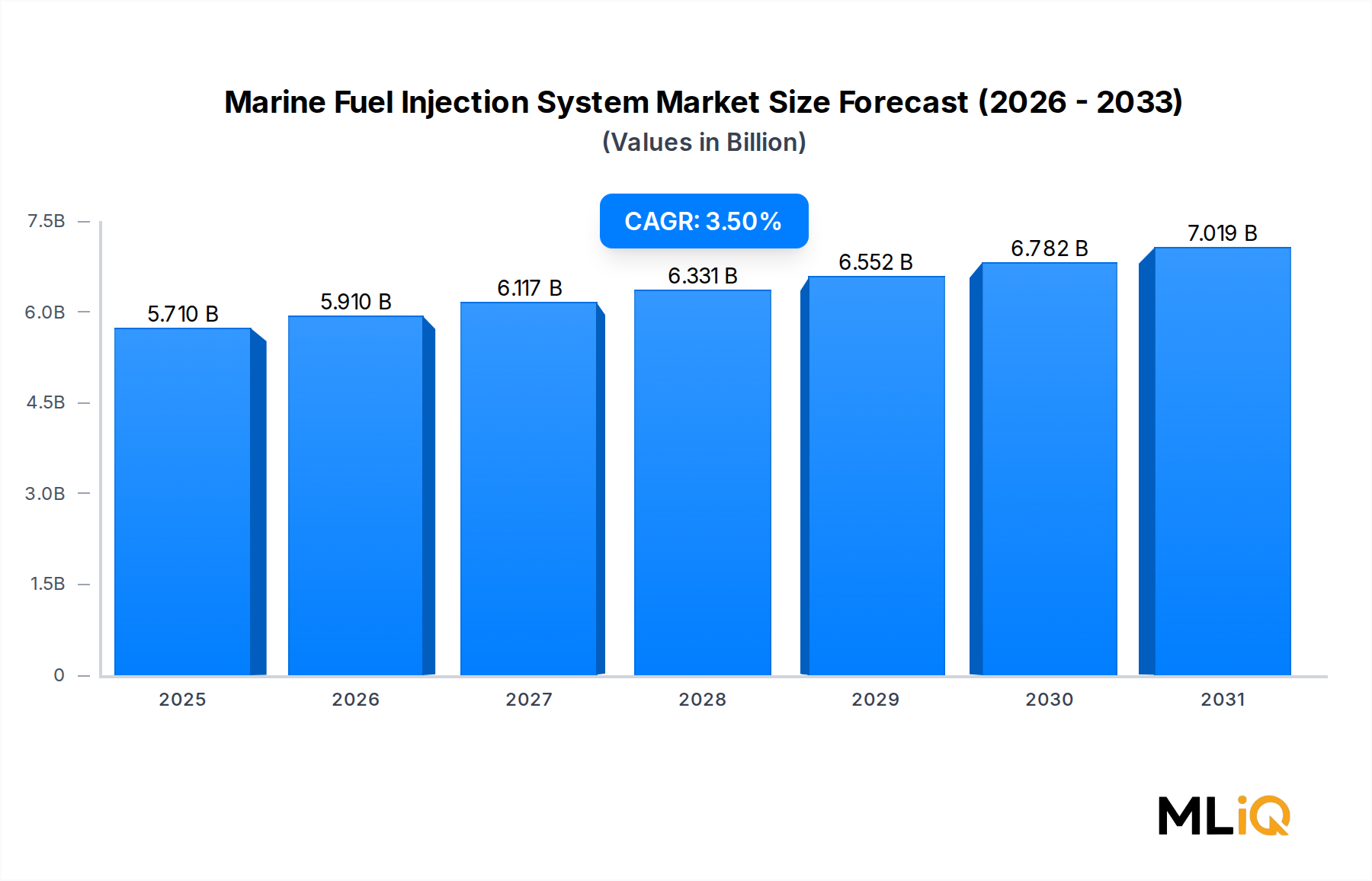

海洋燃料噴射システムの世界市場は2024年に57.1億米ドルと評価され、予測期間中に3.5%の複利年間成長率(CAGR)で拡大すると予測されています。これは、艦隊の近代化、排出ガス規制の強化、および世界的な海上貿易の拡大によって推進される安定した構造的需要を反映しています。この市場は、環境コンプライアンスの義務と世界中の商業船舶運航者の運用効率要件との重要な交差点に位置しています。

成長の主な要因は、国際海事機関(IMO)の硫黄上限規制およびTier III NOx排出基準の段階的な施行であり、船舶所有者および運航者に、レガシー燃料システムを精密噴射技術に改造または交換することを義務付けています。高圧コモンレールシステムおよび電子制御インジェクターは、エンジン出力や燃費を犠牲にすることなく、微粒子状物質および窒素酸化物排出量を大幅に削減する、より詳細な燃焼制御を可能にするため、市場シェアを伸ばしています。

マクロ経済の追い風が需要を強化しています。世界的なコンテナ貿易量はパンデミック後強く回復し、ばら積み船の発注残は2024年から2025年にかけて高水準を維持し、新造船燃料システムの需要を支えています。同時に、オフショアエネルギーインフラ(従来の石油・ガスおよび新興の洋上風力発電の両方)の急速な拡大は、オフショアサポートおよびサービス船で使用される特殊燃料噴射システムの安定した調達活動を生み出しています。

デジタル化のトレンドは、市場全体の製品ポジショニングを変革しています。オリジナル機器メーカーは、燃料噴射ハードウェアに電子制御およびテレマティクス機能をバンドル化する傾向が強まっており、予測メンテナンス、リアルタイム噴射マッピング、およびリモート診断を可能にしています。この統合は、燃料噴射システムをコモディティ機械部品から、船舶のより広範なデジタルエコシステム内のデータ生成資産へと価値提案を高めます。

地理的には、アジア太平洋地域は、中国、韓国、日本に世界的な造船能力が集中しているため、市場を支配しています。欧州は、厳しい規制要件と内陸水路および短距離海運運航者の堅調な基盤により、依然として重要です。北米では、特にオフショアおよび商業船舶セグメントにおいて、中程度だが着実な需要成長が見られます。

今後、市場は二重の圧力に対処すると予想されます。エネルギー移行の加速がLNG、メタノール、アンモニア燃料との互換性への投資を推進し、そして、世界の艦隊の大多数が2030年代までディーゼル噴射技術に依存するという継続的な運用現実です。従来のディーゼルシステムにおいてコスト競争力を維持しながら、デュアルフューエルおよび代替燃料噴射アーキテクチャを成功裏に開発したサプライヤーが、この57.1億米ドルの成長市場で過大なシェアを獲得するのに最も有利な立場に置かれるでしょう。

海洋燃料噴射システム市場のすべてのアプリケーションセグメントの中で、商業船セグメントが最大の収益シェアを誇り、予測期間を通じてそのリーダーシップを維持すると予想されます。商業船は、コンテナ船、ばら積み船、タンカー、一般貨物船、ロールオン・ロールオフ(RoRo)船、フェリーなど、広範で経済的に重要な艦隊人口を包含しており、これらすべてが経済的実現可能性と規制遵守を維持するために、継続的で高効率な燃料噴射運用に依存しています。

このセグメントの優位性は、複数の強化要因によって構造的に確立されています。第一に、世界的な商業船隊の規模の大きさが、新造船機器の供給とアフターマーケットサービスの需要の両方を必要とする巨大な設置ベースを創出しています。業界の船舶追跡データによると、現在世界中で50,000隻以上の外航商業船が稼働しており、それぞれが推進力と発電に精密燃料噴射システムに依存する主機および補助機関を備えています。この設置ベースは、短期的な経済サイクルから大部分が保護されている、スペアパーツ、インジェクターオーバーホールサービス、および電子制御モジュールアップグレードからの継続的な収益ストリームを生み出しています。

第二に、商業船舶運航者は、IMO排出ガス規制から最も直接的かつ即時の圧力を受けています。IMO 2020硫黄上限および間もなく実施される炭素強度指標(CII)格付けスキームは、運航者が燃焼効率を最適化するための強力な経済的インセンティブを生み出しています。これは主に高度な燃料噴射アーキテクチャによって達成される目標です。2,000 barを超える圧力で動作可能な高圧コモンレール噴射システムは、微細に噴霧された燃料噴霧を提供し、燃料消費量と排出ガスの両方を同時に削減しながら、燃焼完了を最大化します。これらのシステムは、従来の機械式噴射システムよりも大幅に高価ですが、船舶の20〜25年の耐用年数にわたって説得力のある総所有コストの利点をもたらします。

第三に、新しい商業船の発注残は堅調に推移しています。主要な船舶仲介会社のデータによると、コンテナ船およびLNGタンカーの新造船注文は、2023年から2024年にかけて数年ぶりの高水準にあり、これはトップティアのエンジンメーカーおよびその噴射システムサプライヤーからの燃料噴射システムへのフロントローデッド需要に直接反映されています。Caterpillar Inc.、MAN SE、およびRolls-Royce Holding PLCは、認証済み船舶エンジンパッケージに燃料噴射ソリューションを直接統合し、商業船パワートレインサプライチェーンに深く埋め込まれた主要プレーヤーの中に含まれます。

商業船セグメントは、次世代デュアルフューエル噴射技術の主要な検証場としても機能しています。LNG駆動船およびメタノール対応船が増加するにつれて、これらの船舶の噴射システムは、パイロットディーゼル噴射と一次代替燃料供給の両方を処理する必要があります。これは、大幅な価格プレミアムとマージンを要求する技術的な複雑さです。この技術進化は、高価値でソフトウェア集約型の噴射システムが、より単純な機械式前任者を置き換えることで、商業船セグメントの収益構成を徐々に上方シフトさせています。

競争の観点から、このセグメントはトップティアでの供給が統合されていることが特徴です。Robert Bosch GmbH、Denso Corporation、およびDelphi Automotive Plc.は、電子噴射コンポーネントで substantialなシェアを collectively に保持しており、一方、より細分化されたアフターマーケットが再製造およびサービス交換セグメントに対応しています。韓国と中国の地域造船業者は、ローカライズされたサプライチェーンの代替を徐々に要求しており、既存のグローバルサプライヤーは、この支配的なアプリケーションセグメントでの地位を守るために、地域内製造またはパートナーシップ構造を確立するように圧力を受けています。

海洋燃料噴射システム市場は、バリューチェーン全体にわたる投資のペースと方向性を collectively に決定する、定量化可能なドライバーと構造的制約のセットによって形成されています。

より厳格な排出ガス規制が主要な加速要因:排出ガス制御地域(ECA)で運用される船舶に適用されるIMOのTier III NOx規制は、Tier I基準と比較して約80%のNOx削減を義務付けています。コンプライアンスは、選択的触媒還元と精密噴射制御を組み合わせることで技術的に達成可能であり、高度な燃料噴射システムは、稼働中の艦隊の大部分にとって非裁量的なアップグレードとなっています。推定12,000〜15,000隻の船舶は、規制期限までにECAコンプライアンスを達成するために、噴射システムへの変更または交換を必要としており、これは significant なアドレス可能な市場を表しています。

世界的な海上貿易量は艦隊需要を支えています:国連貿易開発会議(UNCTAD)の推定によると、世界の貿易量の80%以上が海上輸送されています。コンテナ貿易のパンデミック後の回復とLNG海運の構造的成長は、主要セグメントで艦隊利用率を85%以上に押し上げ、船舶メンテナンスサイクルの加速と、燃料噴射サービスおよび交換のプルスルー需要を創出しています。

デジタル統合は価値乗数:船舶管理システムとIoT接続の普及が進むにつれて、燃料噴射システム内の電子制御ユニット市場の戦略的重要性が高まっています。陸上フリート管理プラットフォームに診断データを通信できるECU埋め込み噴射システムは、非接続同等品よりも15〜25%の価格プレミアムを獲得し、平均販売価格を拡大し、サプライヤーのマージンを改善します。

主要な制約:精密燃料噴射コンポーネント、特に高精度ノズルおよびソレノイドバルブアセンブリにおけるサプライチェーンの集中は、入力材料の不足や地政学的混乱に対する脆弱性をもたらします。さらに、代替燃料噴射アーキテクチャへの移行の資本集約性は、特にバランスシート容量が限られている小規模船舶運航者にとって、艦隊全体での採用ペースを制約します。

海洋燃料噴射システム市場は、ティアワンレベルで適度に統合された競争構造を特徴としており、グローバルコングロマリットおよび専門海洋エンジニアリング企業が、技術の深さ、認証資格、およびグローバルサービスネットワークカバレッジで競合しています。

Robert Bosch GmbH(ドイツ):燃料噴射コンポーネントの支配的なグローバルサプライヤーであるBoschは、自動車スケールの製造効率とコモンレール技術への研究開発投資を活用して、幅広い電力定格スペクトルにわたってコスト競争力のある高性能海洋噴射ソリューションを提供しています。

Denso Corporation(日本):Densoは、自動車および産業用エンジン供給で数十年にわたって培われた精密燃料噴射エンジニアリングの深い専門知識を海洋セグメントに適用しており、特に電子制御インジェクターアセンブリおよび燃料ポンプモジュールに強みを持っています。

Delphi Automotive Plc.(米国):Delphiは、高度な電子燃料噴射技術と強力なグローバル流通ネットワークを海洋市場にもたらし、噴射ハードウェアと電子エンジン管理システムの統合に焦点を当てています。

Cummins Inc.(米国):Cumminsは、エンジンメーカーおよび噴射システム開発者としてのユニークに統合された立場を占め、 marineエンジンプラットフォームの密接に最適化された燃焼キャリブレーションを可能にし、包括的なアフターマーケット噴射サービスを提供しています。

Woodward, Inc.(米国):Woodwardは、高出力海洋ディーゼルエンジンで使用される電子駆動燃料バルブおよびガバナシステムに重点を置き、要求の厳しい産業および海洋アプリケーション向けの精密燃料計量および制御システムを専門としています。

Liebherr International AG(スイス):Liebherrの海洋部門は、商業船および海軍艦艇で使用される大口径ディーゼルエンジン向けの高圧燃料噴射システムを供給しており、精密機械加工における垂直統合を活用して品質とコストを管理しています。

Caterpillar Inc.(米国):Caterpillar Marine部門を通じて、Caterpillarは、認証済み海洋推進パッケージ内に独自の燃料噴射技術を統合し、世界中の商業船、オフショア船、および政府船セグメントにサービスを提供しています。

MAN SE(ドイツ):MAN Energy Solutionsは、ティアワンの2ストロークおよび4ストローク船舶エンジンシステムのサプライヤーであり、世界の外航商業船隊の substantialなシェアを動かすエンジンに組み込まれた独自の燃料噴射技術を持っています。

Rolls-Royce Holding PLC.(英国):Rolls-Royceは、高性能推進におけるエンジニアリングの遺産を高度な海洋燃料噴射アーキテクチャに適用し、ガスタービンパイロット噴射および海軍および商業アプリケーション向けの低速ディーゼルシステムにわたる能力を持っています。

Yanmar Co., Ltd(ドイツ):Yanmarは、中小規模の商業およびレジャー海洋セグメントに信頼性の高い、燃料効率の良い噴射システムを提供しており、総所有コストとアジア太平洋および欧州全域の広範なディーラーサービスネットワークカバレッジで競争しています。

2024年3月:MAN Energy Solutionsは、主要な欧州海運会社の新規注文コンテナ船に搭載されるメタノール対応2ストロークエンジンのデュアルフューエル噴射システムの海上試運転認証の成功を発表しました。これは、代替燃料噴射アーキテクチャの商業的マイルストーンとなります。

2024年1月:Woodward, Inc.は、80隻以上の艦隊を対象とした電子制御燃料バルブオーバーホールサービスをカバーする、主要なアジア太平洋船舶管理会社との海洋アフターマーケット噴射サービス契約を拡大しました。

2023年10月:Robert Bosch GmbHは、中速海洋ディーゼルエンジンを対象とした改良型コモンレール噴射システムを発表しました。これは、最大2,200 barの動作圧力定格の新しいソレノイドインジェクター設計を備え、外部後処理を必要とせずにTier III NOxコンプライアンスに最適化されています。

2023年8月:Cummins Inc.は、次世代LNGデュアルフューエルオフショアサポート船向けの統合燃料噴射およびエンジン管理システムを共同開発するために、韓国の造船会社と戦略的技術パートナーシップを締結しました。

2023年6月:Denso Corporationは、アジアの商業船新造プログラムからの注文残の増加とアフターマーケット交換需要の増加を引用して、日本の精密燃料インジェクター製造工場の生産能力拡張を発表しました。

2023年2月:IMOの海洋環境保護委員会(MEPC)は、更新された炭素強度指標(CII)補正係数を承認し、2025年の施行ベンチマークを前に、船舶のCII格付けを改善しようとする運航者による燃料噴射最適化システムの調達を加速させました。

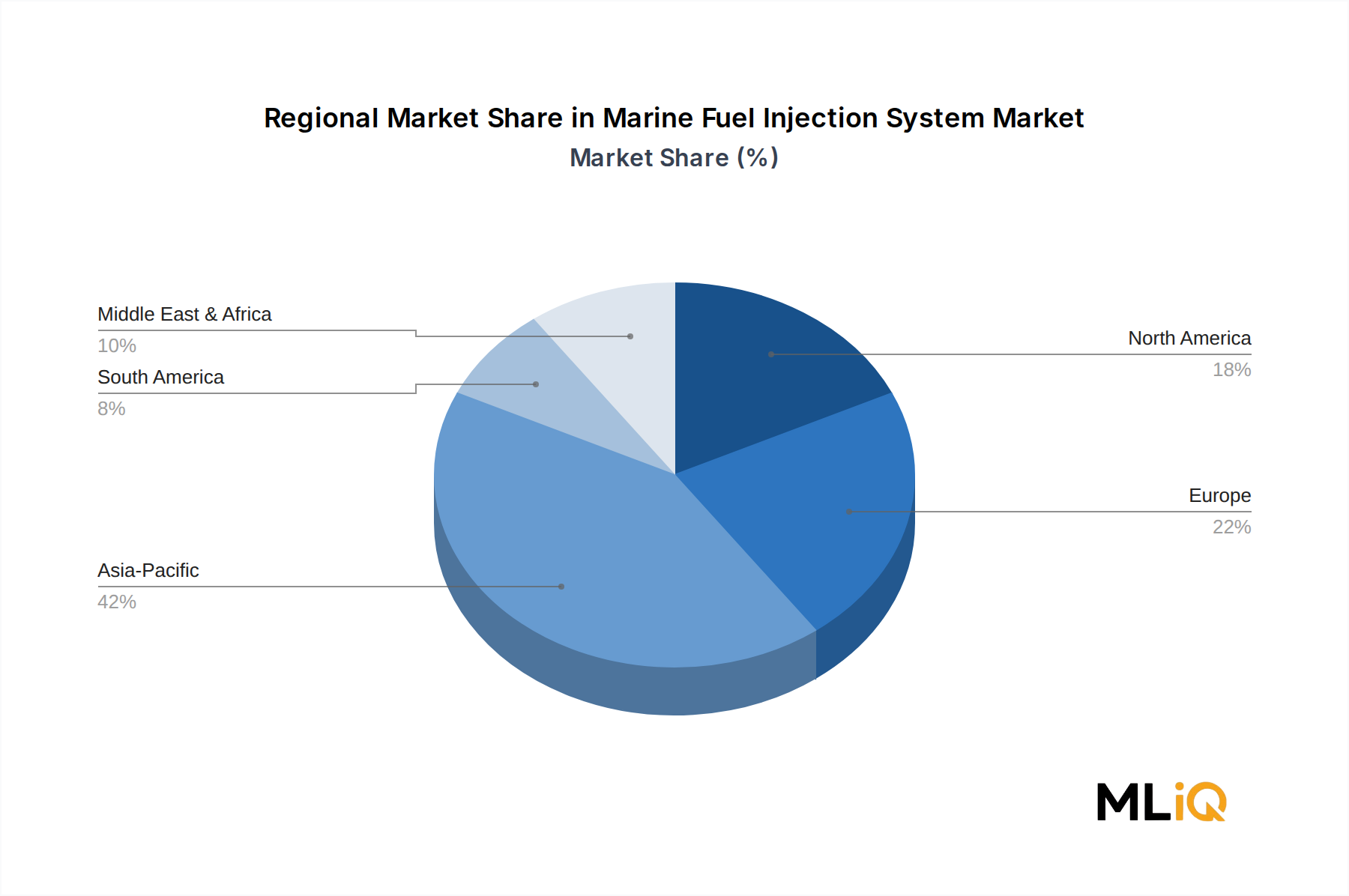

海洋燃料噴射システム市場は、アジア太平洋地域が最大の収益シェアを占める一方、一部の新興地域が最も速い絶対成長軌道を示しています。

アジア太平洋:アジア太平洋は支配的な地域市場であり、2024年の世界収益の推定42〜45%を占めています。中国、韓国、日本は collectively に世界最大の造船能力を構成しており、中国の造船所だけで世界の注文総トン数の45%以上を占めています。新造活動のこの集中は、大規模な燃料噴射システムに対する構造的な初回需要を生み出しています。地域CAGRは、継続的な艦隊拡大、国内海事貿易の成長、およびASEAN市場全体での政府主導の海事インフラ投資に支えられ、世界平均を上回る約4.1%と予測されています。

欧州:欧州は2番目に大きい地域市場であり、最も規制が成熟しています。北海、バルト海、およびイギリス海峡をカバーするECAコンプライアンス要件が、交換およびアップグレードの安定した需要を促進しています。ドイツ、ノルウェー、オランダが主要市場です。短距離海運および内陸水路海運の艦隊更新サイクルが、着実だが地味な需要を支えているため、地域成長は中程度であり、予測CAGRは約2.8%です。

北米:北米市場は、メキシコ湾のオフショアエネルギーセクターの活動と、EPA Tier 4排出基準を満たす港湾および沿岸商業船の需要増加の恩恵を受けています。米国が主要な需要センターであり、予測CAGRは約3.2%です。オフショアサポート船市場は、石油・ガス生産動向に関連した、特に活発なサブセグメントです。

中東・アフリカ:中東は成長市場であり、GCC諸国は港湾インフラとオフショアエネルギー生産の拡大に投資しています。地域CAGRは3.8%と推定され、より速く成長している市場の1つですが、絶対数ベースは小さいです。南アフリカとトルコも追加需要に貢献しています。

南米:ブラジルは、オフショアプレソルト盆地操業と substantialな河川輸送セクターに支えられ、南米の需要を支配しています。地域成長は、マクロ経済の不安定性と国内製造能力の制限により制約され、約2.9%CAGRで中程度です。

海洋燃料噴射システム市場の価格設定ダイナミクスは、原材料コストサイクル、バリューチェーンの異なるティアでの競争激化、および従来の機械式噴射ソリューションと電子噴射ソリューション間の加速する技術的差別化の複雑な相互作用の影響を受けます。

コンポーネントレベルでは、高圧インジェクターノズルおよび精密機械加工されたポンプハウジングは特殊合金鋼および硬化工具鋼から製造されており、その生産コストは世界のスチールおよびニッケル価格サイクルに敏感です。2022年〜2023年にかけてのベースメタル価格の上昇は、長期供給契約を持たないコンポーネントメーカーのマージンを圧迫しましたが、より大きな購買レバレッジと垂直統合を持つティアワンインテグレーターは、投入コストの変動を吸収する能力がより高かったです。

海洋燃料噴射システムの平均販売価格(ASP)は、出力定格と技術ティアによって大きく異なります。小規模商業船および内陸水路船向けの従来の機械式噴射システムは、ユニットあたり5,000〜15,000米ドルのASPを持つ可能性がありますが、オフショアサポート船および外航商業船で使用される中速エンジン向けの高圧電子コモンレールシステムは、設置あたり50,000〜200,000米ドル以上のASPを要求します。LNGまたはメタノールと互換性のあるデュアルフューエル噴射システムは、追加のエンジニアリングの複雑さと認証コストを反映して、さらなるプレミアムがかかります。

マージン構造はバリューチェーン全体で階層化されています。ティアワンシステムインテグレーター(ECU統合とOEMエンジン認証を備えた完全な噴射アセンブリを供給する企業)は、通常、EBITDAマージンを12〜18%の範囲で達成します。燃料ポンプ市場および燃料インジェクター市場で事業を展開するコンポーネントスペシャリストは、より大きなアセンブラからのコモディティ化と調達レバレッジの増加により、8〜12%の薄いマージンに直面します。アフターマーケットサービスおよび再製造事業は、ダウンタイムの感度により、認定サービスプロバイダーに価格決定力をもたらすため、しばしば20〜30%で最も強力なマージンを保持します。

アジアのメーカーが電子噴射コンポーネントの能力を拡大し、既存の欧州およびアメリカのサプライヤーに価格低下圧力をかけるにつれて、ミッドマーケットティアでの競争激化が高まっています。これに対応して、主要サプライヤーは、ソフトウェアコンテンツ、予測診断、およびコモディティ価格競争から部分的に保護する、一時的な機器販売を継続的なサービス収益ストリームに変換する総ライフサイクルサポート契約を通じて差別化を進めています。

海洋燃料噴射システム市場は、規制主導のコンプライアンス噴射技術開発への緊急性と、より広範な海事産業のエネルギー移行投資の両方を反映して、2022年〜2025年期間に戦略的投資活動の有意義な増加を経験しています。

M&A活動は、コンポーネントおよび技術サブシステムレベルで最も顕著でした。いくつかのティアワンサプライヤーは、重要なコンポーネントサプライチェーンを確保し、独自の技術を内部化するために、専門ソレノイドバルブメーカーおよび精密ノズルメーカーのボルトオン買収を追求しています。これらの取引は、電子噴射システムの最も技術的に敏感な要素の外部サプライヤーへの依存を減らすという戦略的必須事項を反映しています。

コモンレール燃料噴射市場は、コモンレールアーキテクチャが現在の世代の高効率ディーゼルシステムと近い将来のデュアルフューエル構成の両方の技術基盤として機能しているため、特に投資家の注目を集めています。ベンチャーおよび成長エクイティ資本は、高度な噴射マッピングソフトウェア、AI駆動の燃焼最適化プラットフォーム、および噴射システムパフォーマンスモデリングのためのデジタルツインツールを開発するスタートアップに流入しており、これらは既存のハードウェアメーカーが能力ギャップを認識している分野です。

燃料噴射システムサプライヤーと代替燃料技術開発者との間の戦略的パートナーシップが普及しています。海洋推進システム市場と燃料噴射ハードウェアにわたるコラボレーションは、エンジン設計者と噴射スペシャリストが、アンモニア、メタノール、および水素パイロット燃料の物理的および化学的特性と従来のディーゼルを処理できるソリューションを共同開発しているため、特に活発です。

日本の海洋燃料噴射システム市場は、世界市場において重要な位置を占めており、特にアジア太平洋地域の造船能力と技術革新のハブとしての役割を担っています。市場規模は、世界市場の約5%から7%を占めると推定されており、2024年の世界市場規模が約57.1億米ドルであることを考慮すると、約285億円から400億円の範囲にあると推測されます。日本の造船業は、高度な技術力と品質基準で国際的に評価されており、これが高性能な燃料噴射システムの需要を牽引しています。市場は、厳格化する国際および国内の排出ガス規制、特にIMOの硫黄上限規制やNOx規制への対応、および船舶の燃費効率向上への継続的な要求によって、安定した成長が見込まれています。また、代替燃料(LNG、メタノールなど)への移行が進む中で、これらの燃料に対応する新しい噴射システムの開発と導入も、今後の成長ドライバーとなるでしょう。日本の主要な企業としては、Denso Corporationが自動車分野で培った精密燃料噴射技術を海洋分野にも展開しており、また、Yanmar Co., Ltd.は小型から中型の商業船・レジャー船向けに信頼性の高い噴射システムを提供しています。これらの国内企業は、高品質な製品と充実したアフターサービスネットワークを強みとしています。規制面では、船舶の安全性と環境保護に関する国内法規(船舶安全法、海洋汚染等防止法など)に加え、国際海事機関(IMO)の規制が直接的な影響を与えます。特に、燃費効率の改善を目的とした国際海事機関(IMO)の「炭素強度指標(CII)」格付け制度への対応は、燃料噴射システムの性能向上のインセンティブとなっています。流通チャネルとしては、造船所への直接納入が中心ですが、既存船舶向けの交換部品やメンテナンスサービスは、専門の代理店やサービスネットワークを通じて提供されています。日本の消費者は、製品の品質、信頼性、および長期的なライフサイクルコストを重視する傾向があり、最新技術だけでなく、実績のある耐久性も強く求められます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤は、2026年から2034年までの船舶用燃料噴射システム市場の予測に費やされた総調査努力の70~80%を占める、包括的な一次調査フレームワークに基づいています。このアプローチにより、ここに示される洞察、市場規模、および競争インテリジェンスが、補間された二次データのみに依存するのではなく、直接的な一次の業界知識に基づいていることが保証されます。

バリューチェーン全体で関与する企業の種類:

インタビューされた主要なステークホルダーおよび役職:

一次データは、構造化された電話インタビュー、ビデオ会議セッション、および可能な場合はオンサイト施設訪問を通じて収集されました。地理的およびアプリケーションセグメント全体で一貫性、比較可能性、および分析的厳密性を確保するために、すべてのステークホルダーカテゴリーに標準化された議論ガイドが展開されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 船舶推進システムエンジニア | 30% |

| 艦隊技術監督者 | 28% |

| 規制遵守および分類社会士 | 22% |

| 調達およびサプライチェーンディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 船舶用燃料噴射システムOEMおよびコンポーネントメーカー | 28% |

| 船舶用エンジンインテグレーターおよび推進システムアセンブラー | 22% |

| 造船所および船舶設計者(新規建造およびレトロフィット) | 20% |

| 船舶用燃料システム販売業者および認定サービスパートナー | 18% |

| オフショアオペレーターおよび商業海運会社(エンドユーザー) | 12% |

一次調査を補完する二次調査は、総調査フレームワークの20~30%を構成し、不可欠なマクロレベルのコンテキスト、履歴ベースライン、規制環境、および競争ベンチマーキングデータを提供します。当事務所は、市場調査アグリゲーターウェブサイトへの依存を厳格に回避し、権威ある機関および貿易ソースを優先しています。

財務データベースおよび企業インテリジェンスソース:

政府、規制、および業界団体ソース:

二次データ入力は、一次調査の結果とクロスチェックされ、不整合を排除し、地域需要推定が公開された集計ではなく、現場レベルの市場現実を反映していることを保証しました。

船舶用燃料噴射システム市場の市場規模は、コンポーネント、出力定格、アプリケーション、および地域レベルで調査結果を検証するための多層データ三角測量によってサポートされる、トップダウンとボトムアップ推定を組み合わせたデュアル方法論アプローチを使用して実施されました。

ボトムアップ市場推定 – 主要指標と変数:

トップダウン検証:エンジンOEMが年次報告書およびCIMAC技術論文で公表した総船舶エンジン市場収益は、トップダウンの天井として使用されました。燃料噴射システム市場は、総船舶推進システム価値の定義された割合として規模が設定され、OEMの財務諸表および一次インタビュー中に収集された造船業者の調達データで開示された履歴コンポーネントコスト比率に対してベンチマークされました。

多層データ三角測量は、3つの検証レイヤーにわたって適用されました:(1)OEM報告のセグメントデータと販売業者報告の販売量との間の収益照合、(2)トップダウン推進システム市場シェアに対するボトムアップコンポーネントレベル推定のクロスチェック、(3)米国沿岸警備隊(USCG)、EMSA、およびアジア太平洋の同等機関からの船舶登録データに対する地域需要モデルの検証。

本レポートは、調査プロセスのすべての段階で適用される構造化された品質保証プロトコルを通じて達成される、85~90%の保証された推定データ精度基準の下で作成されます。

品質保証対策:

高圧コモンレール(HPCR)噴射システムと電子制御ユニットインジェクターが、精密な燃料計量とNOx排出量の削減を可能にする主要な研究開発分野です。デンソー株式会社とロバート・ボッシュ株式会社は、LNGと従来の船舶用ディーゼル燃料の両方に対応するデュアルフューエル噴射アーキテクチャを積極的に開発しています。電子制御ユニット(ECU)とリアルタイム診断機能の統合は、出力80,000 HPを超える船舶での採用を加速させています。

商用船は、艦隊の規模が大きく、継続的な運用サイクルがあるため、設置済みシステム需要の大部分を占める最大の用途セグメントです。オフショア支援船は、石油・ガスの上流活動に密接に関連しており、2番目に大きな需要プールを形成しています。内陸水運船は、特にアジア太平洋地域で河川貨物トン数が急速に拡大していることから、小規模ながら成長セグメントです。

精密加工された鋼鉄部品、ピエゾアクチュエータ、高品質アルミニウム合金は重要な投入材であり、ドイツ、日本、中国から大量に調達されています。欧州と日本での特殊なインジェクターノズルの製造の集中は、OEMをリードタイムのリスクにさらす単一ソースの依存関係を生み出します。Liebherr International AGやMAN SEなどの企業は、上流の原材料の変動を部分的に緩和するために、垂直統合されたサプライチェーンを運営しています。

IMOの2020年硫黄上限規制と2023年施行のCII(炭素強度指標)格付けフレームワークは、船舶運航業者に、電子制御された低排出ガス代替品へのレガシー噴射システムのレトロフィットまたは交換を強力に促しています。この規制圧力は、非裁量的交換需要サイクルを生み出すことで、2032年までの市場の3.5% CAGRを直接的に支持しています。Woodward Inc.とCummins Inc.は、Tier III NOx基準に準拠するソリューションとして次世代噴射プラットフォームを位置付けています。

Lloyd's RegisterやDNV GLなどの分類機関の下でのエンジニアリング認証要件は、新規参入者を制限する複数年の検証タイムラインを課しています。Rolls-Royce Holdings PLCやCaterpillar Inc.などの既存プレイヤーは、造船業者との深いOEM統合契約を保有しており、高いスイッチングコストを生み出しています。80,000 HPを超える出力で動作可能なHPCRシステムを開発するための研究開発投資しきい値は、上位8社から10社のグローバルサプライヤーへの市場シェアをさらに集中させています。

半導体不足は、電子制御ユニットは、自動車分野全体で見られるのと同じ配分制約の影響を受ける自動車グレードのマイクロコントローラを必要とするため、ECUの生産タイムラインに直接影響します。アジア太平洋地域の42%のシェアにおける重要な需要センターである韓国と日本の造船業の生産に影響を与える地政学的な摩擦は、システムサプライヤーの注文量に不確実性をもたらします。さらに、HFO、LNG、メタノール、アンモニア推進経路間の移行の曖昧さは、フリートオペレーターの資本コミットメントを遅らせ、新造船の噴射システム注文を遅延させます。