1. 再生プラスチック市場市場の主要な成長要因は何ですか?

などの要因が再生プラスチック市場市場の拡大を後押しすると予測されています。

+1 2315155523

再生プラスチック市場

再生プラスチック市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の再生プラスチック市場は、2025年~2033年の予測期間において、規制枠組みの厳格化、企業における持続可能性義務の増大、および循環型材料システムへの構造的な消費者志向の変化に支えられ、持続的かつ高成長軌道での拡大が見込まれています。基準年における市場規模は837.9億ドル(約13兆円)と評価されており、2033年までに年平均成長率(CAGR)7.9%で成長すると予測されています。これは、新規ポリマー消費からクローズドループのプラスチック利用への移行が加速していることを示しています。

その核となる市場の勢いは、3つの収束するマクロ要因によって推進されています。第一に、特に欧州連合における単一用途プラスチック指令や改正包装・包装廃棄物規制を通じて、複数の製品カテゴリーにおいて最低再生含有量の義務化が進んでいます。第二に、FMCG(日用消費財)および小売セクターの多国籍ブランドオーナーは、2030年までにパッケージに25~50%の再生プラスチック含有量を組み込むことを公約しており、プレミアムグレードの再生原料に対する構造的に保証された需要シグナルを生み出しています。第三に、機械的および化学的リサイクル技術の進歩により、再生ポリマーとバージンポリマー間の性能およびコストギャップが着実に縮小しており、技術的に要求の高い用途においてもより広範な代替が可能になっています。

材料の観点からは、ポリエチレンテレフタレート(PET)が、成熟した回収インフラと、食品グレード包装および繊維用途における堅調な最終市場需要に支えられ、生産量の大部分を占めています。高密度ポリエチレン(HDPE)とポリプロピレン(PP)がそれに続き、建材、自動車部品、農業用途での採用が拡大しています。

地理的には、欧州が規制の洗練度と回収効率においてリードしている一方、アジア太平洋地域、特に中国とインドは、急速な都市化、プラスチック消費量の増加、および初期段階ながら急速に拡大する公式リサイクルインフラにより、最も高い成長ベクトルを示しています。北米は構造的な転換期にあり、米国各州とカナダで拡大生産者責任(EPR)法が普及し、国内処理能力への投資の流れを再形成しています。

将来的には、ケミカルリサイクルの規模拡大、原料価格の変動、および進化する最終市場の仕様の相互作用が、競争上の差別化を決定するでしょう。高度な選別、除染、品質認証能力に投資する企業は、不均衡なマージンシェアを獲得するとみられます。2033年までに、市場の絶対規模とバリューチェーン全体における再生含有量の統合の深さは、再生プラスチックをニッチではなく、主流の産業材料カテゴリーとして位置付けると予想されます。

ポリエチレンテレフタレート、通称PETは、再生プラスチック市場において最大の単一収益シェアを誇り、その構造的優位性は、回収、選別、再処理インフラへの数十年にわたる投資を反映しています。PETのリサイクル可能性プロファイルは、汎用熱可塑性プラスチックの中でも比類がなく、確立された除染プロトコルにより食品グレードのrPETに機械的にリサイクルでき、飲料および食品包装用途(最も量が多く、マージンを支える最終用途セグメント)への再投入の前提条件となっています。

再生PETの優位性は、相互に強化し合ういくつかのダイナミクスによって裏付けられています。第一に、欧州、北米の一部、および特定のアジア太平洋市場で運用されているデポジットリターン制度(DRS)により、ドイツやノルウェーのような主要国ではPETボトルの回収率が70~90%に達し、高品質で一貫した原料供給が確保されています。第二に、コカ・コーラ社やペプシコなどの主要な炭酸飲料およびボトル入り飲料水会社は、2030年までに一次包装に50%の再生含有量を組み込むことを誓約しており、法的および評判上の拘束力のある需要コミットメントを生み出しています。第三に、繊維産業における再生PET繊維(rPET繊維)への需要は、食品接触規制によって利用が制限される可能性のある量を吸収し、実質的かつ成長している二次需要チャネルを提供しています。

PET樹脂市場は再生プラスチック経済と密接に結びついています。原油価格の下落やアジアでの過剰生産によりバージンPET樹脂価格が下落すると、再生PETの経済性は圧迫され、加工業者のマージンが圧縮されます。逆に、原油価格の急騰や地域的なバージン樹脂供給の混乱は、rPETの競争力を高め、リサイクル能力の拡大への投資を刺激します。この循環的な依存関係は、PETリサイクル業者が商品エクスポージャーと規制上の追い風の両方を同時に管理する必要があることを意味します。

再生PETの競争環境において、Clear Path RecyclingとPlastipak Holdingsは、統合されたボトルtoボトルおよびボトルtoファイバーのリサイクル能力で注目されています。KW Plasticsは、より広範にHDPEとPPに焦点を当てていますが、PET処理事業も規模を拡大しています。英国のJayplasは、大規模なPET選別およびペレット化ラインを運営し、主要な英国および欧州のブランドオーナーにrPETを供給しています。

このセグメントのシェアは断片化するよりも統合される傾向にあります。食品グレード除染における資本集約度、米国FDAやEFSAなどの規制機関によって課される認証要件、および連続プロセス押出ラインの規模の経済が、参入障壁を高め、より大規模な垂直統合型加工業者への統合を推進しています。小規模事業者は、選別されたフレークを集中型ペレット化施設に供給する原料集約の役割に有利な形で、機械的リサイクルから撤退する傾向が強まっています。

隣接する競争圧力を見ると、ケミカルリサイクル、特にPETのグリコリーシスおよびメタノリシスは、機械的プロセスでは経済的に処理できない着色された、汚染された、および多層のPETストリームに対して機械的リサイクルに挑戦し始めています。PETのケミカルリサイクルはまだ商業規模が比較的小さいものの、INEOS、Eastman、Loop Industriesによる試験的な投資は、このセグメントの競争構造が2025年~2033年の期間に大きく変化することを示唆しています。したがって、再生プラスチック市場におけるPETの優位性は短期的には確実ですが、中期的には技術主導の再編の対象となります。

再生プラスチック市場は、需要の推進要因と構造的な制約の密接に絡み合ったセットによって形成されており、それぞれが特定の規制、技術、およびマクロ経済変数に起因しています。

主要な推進要因 – 規制による再生含有量の義務化:欧州連合の包装・包装廃棄物規制(PPWR)は、2030年までに接触敏感なプラスチック包装に30%の再生含有量を、そして2040年までにすべてのプラスチック包装に65%の再生含有量を義務付けています。これらの拘束力のある目標は、認証された再生樹脂に対する非裁量的な需要を生み出し、バージンポリマーの価格サイクルとは独立した規制上の需要の最低水準を効果的に確立します。同様のEPR(拡大生産者責任)枠組みは、2024年~2025年現在、45以上の米国州で制定されつつあり、コンプライアンス主導の需要の地理的範囲を拡大しています。

二次的な推進要因 – 企業の持続可能性コミットメント:Fortune 500の消費財企業の推定85%が、エレン・マッカーサー財団のグローバルコミットメント枠組みに沿ったプラスチック包装削減または再生含有量目標を公表しています。これらのコミットメントは任意であるものの、評判および投資家リスク管理の重みを持ち、再生樹脂供給業者との長期的な購入契約につながり、機械的グレードの再生ポリマーよりも15~30%高い食品グレードrPETおよびrHDPEの価格プレミアムを支えています。

三次的な推進要因 – ケミカルリサイクルの規模拡大:パイロリシス、ガス化、およびソルボリシス技術への設備投資は、2022年から2024年の間に世界中で25億ドルを超え、欧州、北米、東南アジアで施設が稼働しています。ケミカルリサイクルは、以前はエネルギー回収に回されていた混合プラスチック、汚染されたプラスチック、多層プラスチックなど、対応可能な原料を拡大し、回収可能なプラスチックの総量を大幅に増加させています。

主要な制約 – 原料の品質と入手可能性:回収率の上昇にもかかわらず、都市固形廃棄物(MSW)ストリームにおける汚染レベルは依然として根強い課題であり、共同回収システムでは15~25%の汚染率が出力品質を低下させ、処理コストを増加させています。発展途上市場における不十分な選別インフラは、高品質な原料調達の地理的拡大を制限しています。

二次的な制約 – バージンポリマー価格競争:ブレント原油が70ドル/バレルを下回ると、バージンポリオレフィン生産の経済性が大幅に改善され、バージン樹脂と再生樹脂間のコスト差が縮小し、強制的な含有量要件がない場合の自発的な代替インセンティブが減少します。

再生プラスチック市場の競争環境は、統合された樹脂生産者、専門リサイクル業者、および廃棄物管理コングロマリットが混在する形で特徴付けられ、それぞれがバリューチェーン全体で異なる位置を占めています。

Veolia(ヴェオリア):グローバルな環境サービス大手であり、欧州、アジア、米州全域にプラスチックの選別、洗浄、再処理施設の大規模ネットワークを展開し、日本を含むアジア市場においても廃棄物管理インフラを活用して大量の原料アクセスを確保しています。

Jayplas(ジェイプラス):英国を拠点とするプラスチックリサイクル業者で、消費後のフィルム、硬質プラスチック、PET処理を専門とし、主要な英国および欧州の加工業者や包装メーカーに再生ペレットを供給しています。

B. Schoenberg & Co.(B. ショーンバーグ&カンパニー):長年設立された米国のプラスチックリグラインド・リサイクル会社で、ポリオレフィンやエンジニアリング熱可塑性プラスチックにわたる広範な材料をカバーし、産業用および商業用の製造後廃棄物流にサービスを提供しています。

KW Plastics(KWプラスチックス):世界最大のHDPEおよびPPリサイクル業者で、アラバマ州トロイで大量の機械的リサイクルラインを運営し、包装、パイプ、自動車セクターの世界中のメーカーに再生樹脂を供給しています。

Clear Path Recycling(クリアパスリサイクリング):大規模な食品グレードrPET生産能力を持つ合弁会社で、ボトルtoボトルリサイクルラインを運営し、北米の主要な飲料および食品包装加工業者に認証済みrPETを供給しています。

Plastipak Holdings(プラスティパック・ホールディングス):統合されたプラスチック包装生産者で、埋め込み型リサイクル部門を持ち、自社の包装製造事業および第三者の顧客にrPETのクローズドループ供給を可能にしています。

Green Line Polymers(グリーンラインポリマーズ):製造後および消費後のポリオレフィンストリームに特化した専門リサイクル業者で、特定の最終ユーザー性能仕様を満たすための再生樹脂のカスタムブレンドおよびコンパウンディングを提供しています。

Ultra Poly Corporation(ウルトラポリ・コーポレーション):米国を拠点とするリサイクル業者で、ポリエチレンおよびポリプロピレンの消費後および製造後ストリームに焦点を当て、フィルム、成形、パイプメーカーに再生ペレットとリグラインドを提供しています。

Joes Plastics Inc.(ジョーズプラスチックス):地域のリサイクル業者で、混合プラスチック廃棄物流の回収、選別、粒状化を専門とし、地域のリサイクル加工業者やコンパウンダーに原料アグリゲーターとしてサービスを提供しています。

Custom Polymers(カスタムポリマーズ):カスタムリサイクルおよびコンパウンディング会社で、自動車、消費財、建設用途の仕様グレード要件を満たすために、再生樹脂をバージン材料や添加剤とブレンドする能力を持っています。

2024年1月:欧州委員会は、改正包装・包装廃棄物規制(PPWR)を正式に採択し、EU加盟国全体でプラスチック包装に対する法的拘束力のある再生含有量義務を確立し、2025年~2040年の期間の規制上の需要基盤を構築しました。

2024年3月:KW Plasticsは、アラバマ州トロイの施設で生産能力の拡大を発表し、年間のHDPEリサイクル処理能力を120,000メトリックトン増加させました。これは北米のプラスチックリサイクル史上、最大規模の単一サイトにおける生産能力増強の一つです。

2024年5月:Veoliaは、主要な欧州プラスチック選別プラットフォームの買収を完了し、フランス、ドイツ、ベネルクス地域全体での原料アクセスを統合し、AIを活用した光選別技術を導入しました。

2024年7月:米国環境保護庁(EPA)は、国家リサイクル戦略に基づく最新の国家リサイクル目標を発表し、2030年までに都市固形廃棄物のリサイクル率50%を目標とし、プラスチックを優先材料カテゴリーとして特定しました。

2024年9月:Plastipak Holdingsは、リーディングケミカルリサイクル技術プロバイダーとの戦略的パートナーシップを発表し、解重合PET原料を食品グレード樹脂サプライチェーンに統合することで、機械的リサイクル以外の供給源を多様化しました。

2024年11月:Clear Path Recyclingは、ボトルtoボトルrPETプロセスのFDA異議なし書(No Objection Letter)の更新を受け、食品接触適合性を再確認し、北米の主要飲料会社への供給継続を可能にしました。

2025年2月:インド環境・森林・気候変動省は、拡大生産者責任(EPR)義務をすべてのプラスチック包装カテゴリーに拡大し、2026年以降、国内サプライチェーン全体で最低再生含有量の統合を義務付けました。

再生プラスチック市場は、地域ごとの規制環境、インフラの成熟度、産業需要プロファイルの相違を反映し、顕著な地域差を示しています。

欧州は最も成熟した地域市場であり、世界の再生プラスチック需要の価値において推定32~35%を占めています。この地域は、世界で最も包括的な拡大生産者責任枠組み、北欧およびドイツ市場で85%以上の回収率を達成するデポジットリターン制度、およびPPWRに基づく再生含有量義務法制の恩恵を受けています。2033年までの地域CAGRは6.8%と推定されており、減速ではなく成熟を反映しています。成長は品質主導型であり、食品グレードおよび先進リサイクル能力への投資が増加しています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までにCAGR 9.4%で成長すると予測されています。これは主に、中国のナショナルソード政策の影響で国内リサイクルインフラの構築に注目が集まったことと、インドの急速に拡大するEPR枠組みによって推進されています。中国単独でも、バージン樹脂の輸入依存度を減らし、第14次五カ年計画に基づく国内の循環経済目標を達成するため、機械的およびケミカルリサイクル能力に多大な投資を行っています。インドネシア、ベトナム、フィリピンを含む東南アジア市場も、国際的なブランドオーナーからの圧力と国内の規制強化を受けて、回収および処理インフラを拡大しています。

北米は世界の収益シェアの推定28~30%を占めており、米国が主な貢献国です。この地域は構造的な規制転換期にあり、カリフォルニア州、メイン州、オレゴン州、コロラド州で制定されたEPR法が、回収インフラと国内リサイクル能力への投資インセンティブを再形成し始めています。地域CAGRは7.2%と推定されており、戦略的プレーヤーとプライベートエクイティの両方からの資本展開に支えられ、世界平均とほぼ一致しています。

中東・アフリカおよび南米は、小規模ながら新興市場です。ブラジルはラテンアメリカのプラスチックリサイクルをリードしており、確立された非公式の廃棄物回収業者ネットワークを活用して、低い正式インフラコストで高い回収効率を実現しています。この地域のCAGRは8.1%と予測されています。中東・アフリカ地域は回収インフラで遅れをとっていますが、GCC諸国における国家循環経済戦略の一環として試験的な投資を誘致しており、低いベースから7.5%のCAGRを予測しています。

再生プラスチック市場における価格変動は本質的に複雑であり、バージンポリマーの商品サイクルと、回収、選別、再処理作業の構造的コスト構造の二重の影響によって形成されます。ナフサ分解経済とオレフィン誘導体市場を基準に価格が設定されるバージンプラスチックとは異なり、再生プラスチックの価格設定は、原料調達コスト、処理経済性、および最終市場仕様プレミアムの層状の相互作用によって決定されます。

食品グレードのrPETは、再生樹脂市場で最高の価格プレミアムを享受しており、通常、商品グレードの再生PETフレークよりも15~30%高く、原油価格が80ドル/バレルを超えるシナリオではバージンPETよりも10~20%高い価格で取引されています。このプレミアムは、FDAおよびEFSA準拠に組み込まれた認証コスト、スーパークリーンリサイクルラインの資本集約度、およびブランドオーナーの需要に対して構造的に制約された供給によって支えられています。

商品グレードの再生ポリオレフィン(rHDPEおよびrPP)の場合、価格はより変動が大きく、バージン樹脂市場とより直接的に相関しています。2022年~2023年に世界的な樹脂供給過剰の中でポリエチレンやポリプロピレンのスポット価格が急激に下落した際のように、再生ポリオレフィン加工業者は、rPPおよびrHDPE価格が、ほとんど固定されている回収および選別コストの同程度の削減なしに下落したため、マージンの圧縮に直面しました。

バリューチェーンのマージン分配は不均一です。原料集約業者および回収業者は粗マージン3~7%で運営する一方、仕様グレードの生産を目標とするペレット化およびコンパウンディング事業は粗マージン12~20%の範囲で収益を上げています。

日本の再生プラスチック市場は、アジア太平洋地域の高成長トレンドの一部として堅調な拡大を続けています。基準年における世界市場規模が837.9億ドル(約13兆円)と評価され、2033年までに年平均成長率7.9%で成長する予測の中、日本は高い環境意識と成熟した廃棄物管理インフラを背景に、高品質な再生材への需要が顕著です。国内では、大手ブランドオーナーによる再生プラスチック含有目標設定や、政府の資源循環促進策が市場成長の主要な推進力となっています。

この市場では、Veolia(ヴェオリア)のようなグローバルな環境サービス大手がアジアでの事業展開を通じて重要な役割を果たす一方で、国内の化学・素材メーカーも活発です。三菱ケミカル、帝人、東レなどは、rPET繊維やケミカルリサイクル技術の開発・導入を推進しています。また、サントリーや花王といった大手消費財企業は、パッケージへの再生プラスチック積極採用により、食品グレードrPETなどの需要を牽引しています。これら企業は、製品ライフサイクル全体での環境負荷低減を目指しています。

日本における再生プラスチック市場は、強固な法規制と規格の枠組みに支えられています。「容器包装リサイクル法」は、PETボトルを含むプラスチック容器包装の高い回収率(90%以上)に貢献しています。2022年施行の「プラスチック資源循環促進法」は、3Rに加えて再生材利用を促進し、資源循環を強化しています。食品接触用途の再生プラスチックには「食品衛生法」に基づく安全基準が適用され、JIS(日本産業規格)が品質保証の基準を提供し、市場の信頼性を高めています。

流通チャネルと消費者の行動様式も、日本市場の特色を形成しています。自治体による詳細な分別収集システムは非常に効率的で、国民の高い分別意識と「もったいない」文化に支えられています。PETボトルは、店頭回収や自動回収機も普及しており、これが質の高い原料確保に寄与しています。消費者は環境配慮型製品への関心が高く、企業はこうした意識に応える形で、再生素材の採用や環境配慮設計を進めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

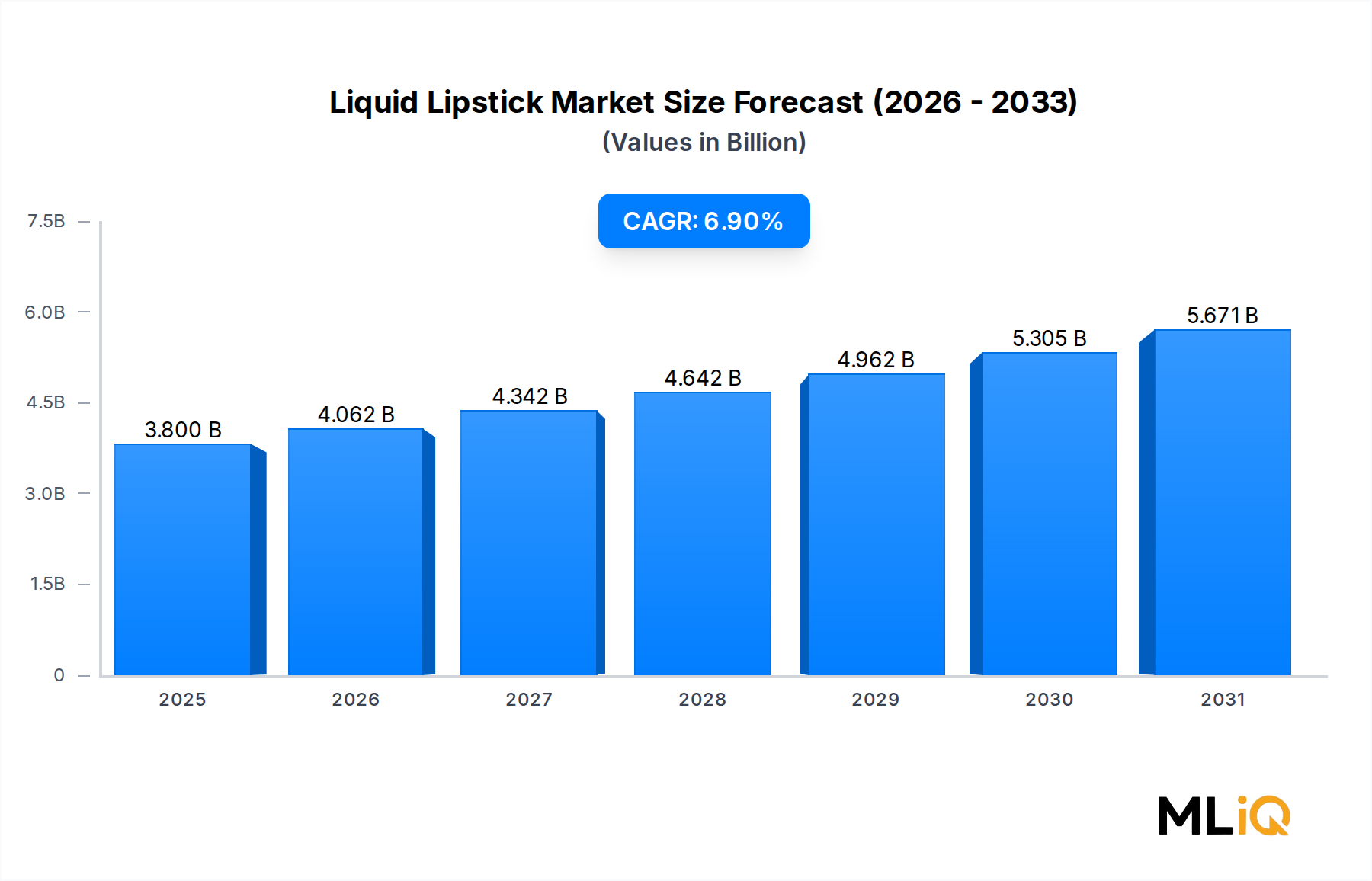

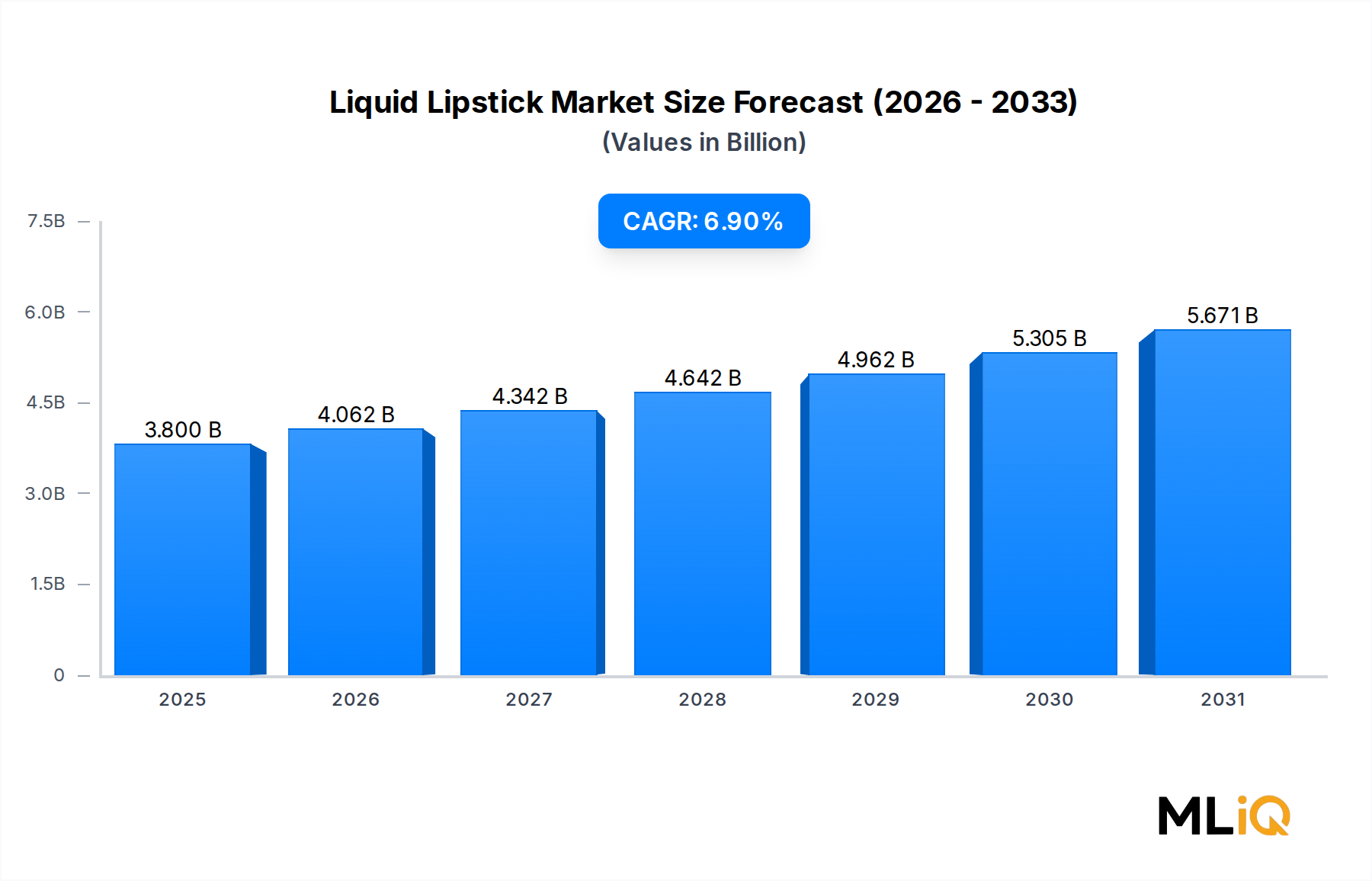

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が再生プラスチック市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Jayplas, B. Schoenberg & Co., KW Plastics, Clear Path Recycling, Plastipak holdings, Green Line Polymers, Ultra Poly Corporation, Joes Plastics Inc., Custom Polymers, Veoliaが含まれます。

市場セグメントには種類, 高密度ポリエチレン, ポリプロピレン, 最終用途産業が含まれます。

2022年時点の市場規模は3.8 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「再生プラスチック市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

再生プラスチック市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。