1. 什么主要的增长动力正在推动航空翼市场的需求?

北约国家不断增长的国防预算以及亚洲和中东地区的航空公司加速的商用飞机订单是两个主要的で需要催化剂。转向复合材料蒙皮制造,与传统的铝结构相比,可将飞机结构重量减轻高达20%,这正在推动波音和空客的改装和新机型项目。军事平台的升级,特别是下一代战斗机和无人机项目,通过2033年实现了持续的采购周期。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

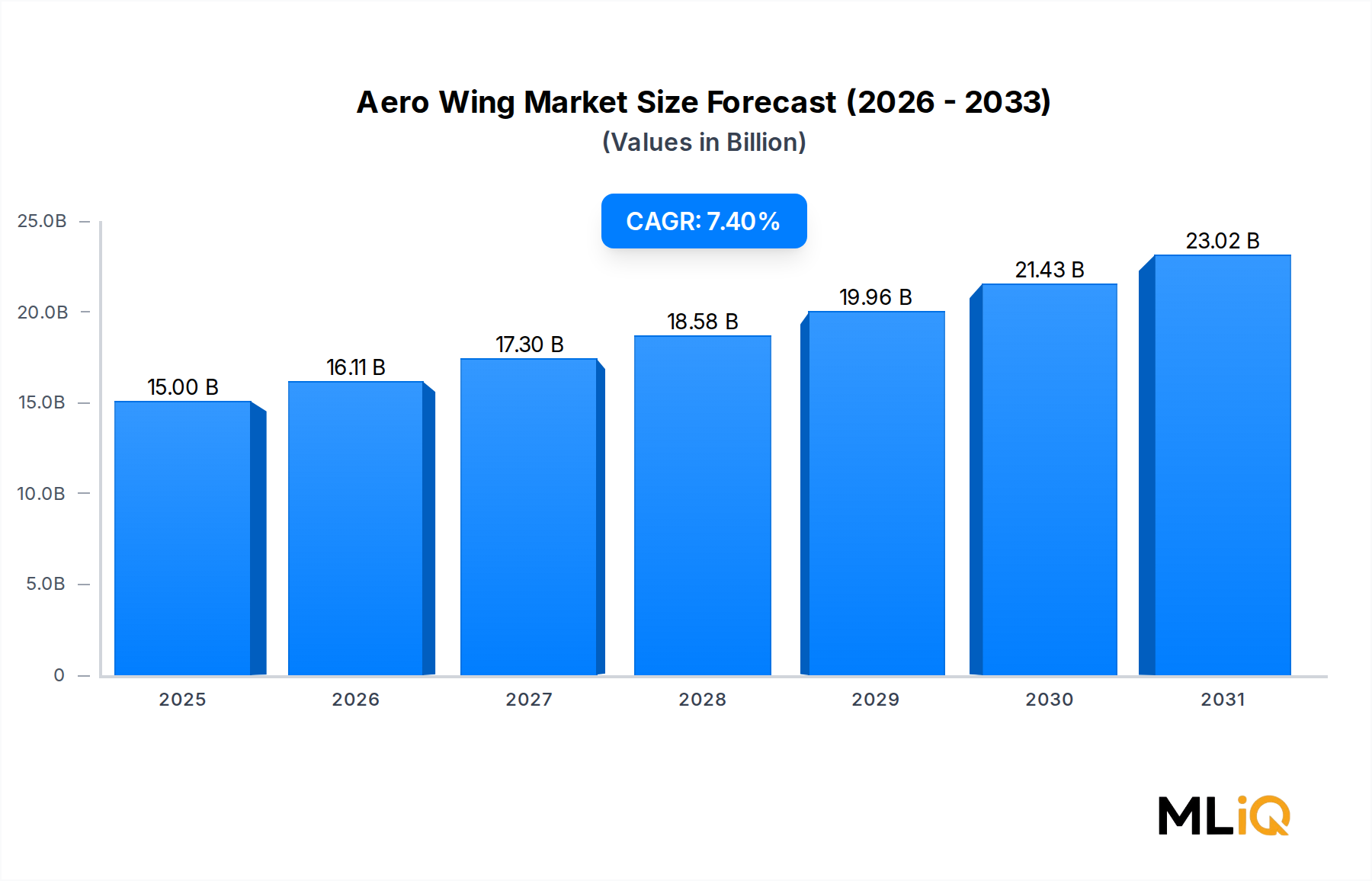

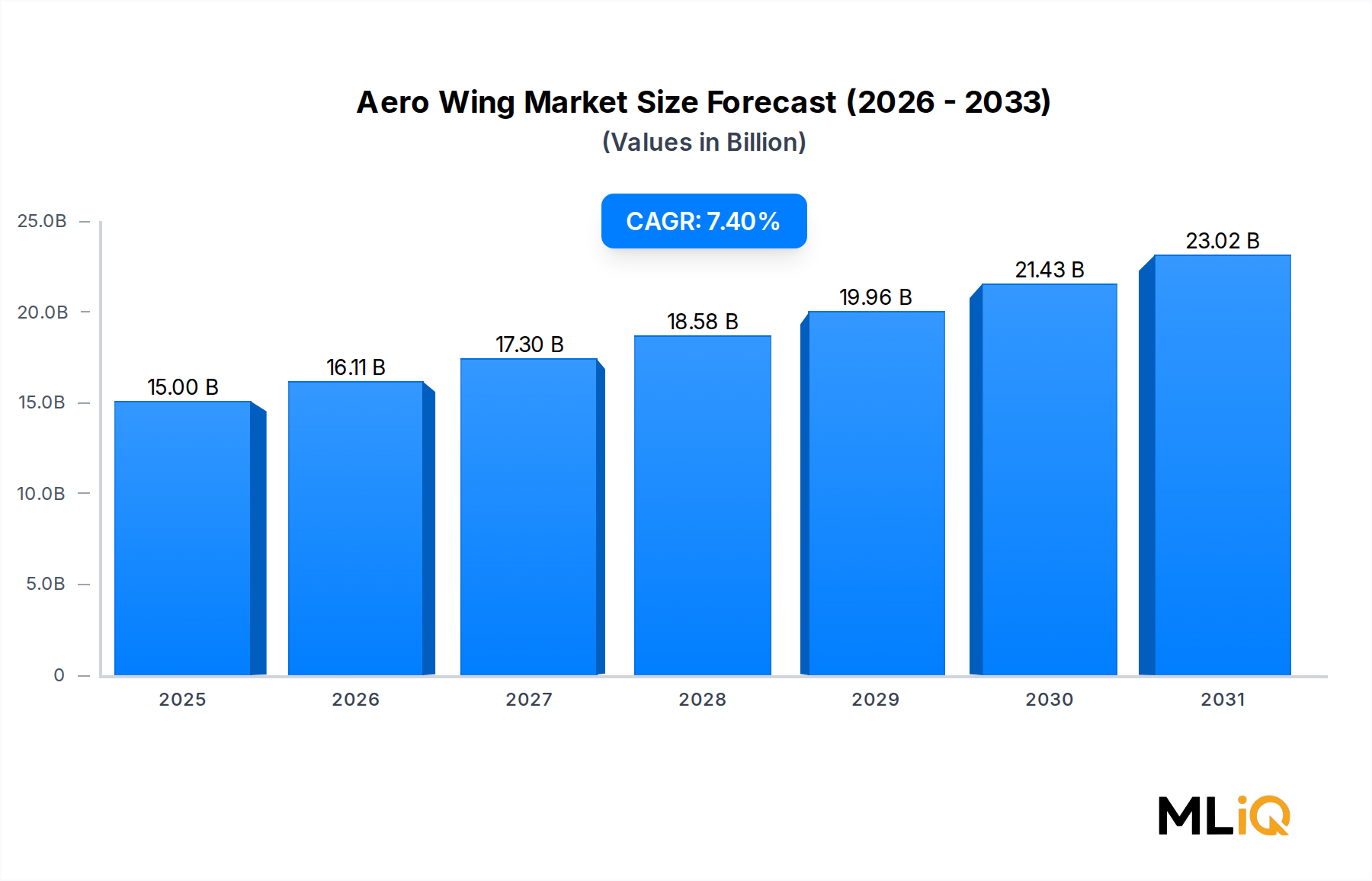

グローバルなエアロウィング市場は、2025年に150億ドルと評価され、軍用・民間航空機プラットフォーム双方での堅調な需要を反映し、2033年まで年平均成長率7.4%で拡大すると予測されています。この持続的な成長軌道は、パンデミック後の民間航空旅行の回復、NATOおよびインド太平洋諸国における国防予算の増加、そして燃料消費とライフサイクルコストを削減する軽量複合材への移行加速といった、マクロ経済の追い風の複合によって支えられています。

ウィング構造は、あらゆる航空機プログラムにおいて最も技術的に複雑で資本集約的なアセンブリの一つです。次世代エアロウィングソリューションへの需要は、主要グローバル航空会社のフリート更新イニシアチブ、アジア太平洋およびアフリカの新興市場をターゲットとしたリージョナルジェットの普及、そして目的設計されたウィング形状を必要とする都市型航空モビリティおよび無人航空機プログラムの急速な規模拡大によって触媒されています。エアロウィング製造が重要な構造的柱をなす航空宇宙・防衛市場は、予測期間を通じて継続的な受注を維持するための有利な条件を生み出し、記録的なレベルの公的および民間資本投資を引き続き獲得しています。

材料面では、複合材スキン製造は、従来のアルミニウム主導のアーキテクチャを加速するペースで置き換えており、主要なオリジナル機器メーカーは、2020年以降に発表されたほぼすべての新しいプラットフォームプログラムで複合材ウィング構造を採用することにコミットしています。このシフトは、従来の金属設計と比較して構造重量を最大20%削減すると同時に、規制当局や航空会社の調達仕様によってますます義務付けられている、疲労寿命と耐食性を向上させています。

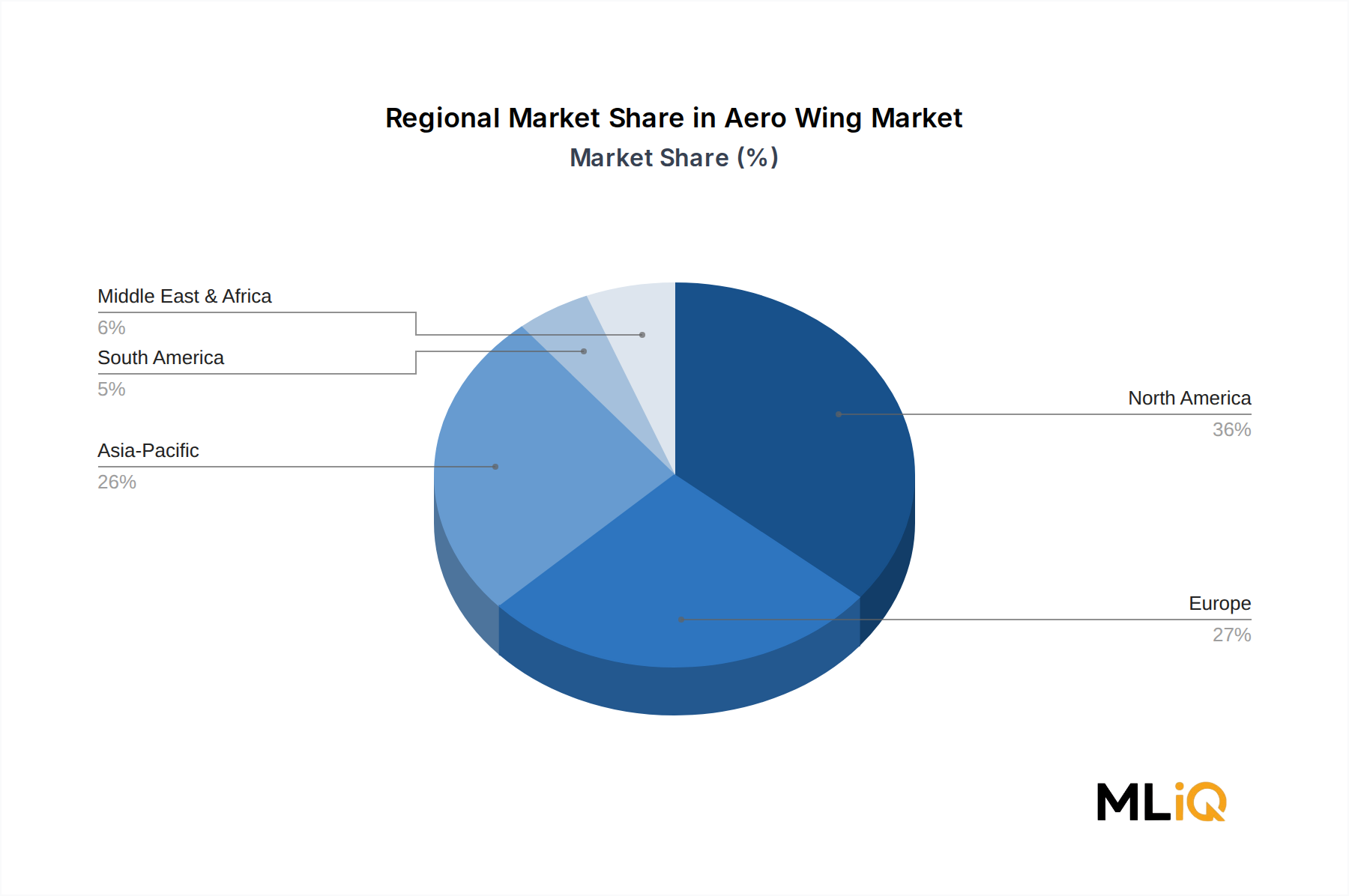

地理的には、北米とヨーロッパは最も成熟した収益貢献者であり、2025年のグローバル市場価値の55%以上を占めていますが、アジア太平洋地域は、中国、日本、インド、韓国における自国航空機開発プログラムによって牽引される最速成長地域として浮上しています。中東および南米も、政府支援のフリート拡張プログラムが勢いを増すにつれて、平均を上回る成長率を記録しています。

今後、エアロウィング市場は、2025年初頭時点でボーイングとエアバスの合計バックログが13,000機を超えるなど、民間航空における数十年規模のスーパーサイクルから恩恵を受ける見込みです。NGADやTempestのようなプログラムの下での米国、英国、オーストラリアにおける国防支出のコミットメントは、長期的な需要をさらに強化しています。2020~2023年の混乱後のサプライチェーンの正常化により、生産増強率は徐々に改善しており、自動繊維配置や付加的ツーリングを含むデジタル化された製造は、ウィングセットあたりのコストを構造的に削減し始めています。これらのダイナミクスは collectively、市場を decade の終わりまでの GDP を上回る持続的な成長に向けて位置づけています。

複合材スキン製造は、軍用および民間セグメント双方における新規プログラムコミットメントと資本投資の最大シェアを占める、エアロウィング市場における主要な製造方法として台頭しました。この優位性は偶然ではなく、数十年にわたる材料科学の進歩、燃費効率に関する規制圧力、そして航空機のサービス寿命が長くなるにつれて総所有コストを削減するという商業的必要性の産物です。

従来のアルミニウムスキン製造から複合材ベースのアーキテクチャへの移行は、ボーイング787ドリームライナーおよびエアバスA350 XWBの導入とともに顕著に加速しました。これらの航空機は、標準装備として複合材ウィングボックスとスキンを備えています。これらのプログラムは、炭素繊維強化ポリマーラミネートによって達成可能な構造的完全性、疲労耐性、および重量削減を、商業規模で検証しました。その後のプログラム(エアバスA220、エンブラエルE2ファミリー、および開発中の次世代ナローボディプラットフォームを含む)は、ウィングアセンブリにおける複合材含有量を完全に採用するか、または大幅に増加させています。

構造的な観点から、複合材スキン製造は、エンジニアが特定の荷重経路に合わせて繊維配向、プライ厚、およびラミネートスケジュールを調整することを可能にし、等方性金属シートでは達成できない空力弾性最適化を可能にします。この能力は、ボーイングNMAコンセプトや様々な持続可能な航空燃料最適化プラットフォーム研究のようなプログラムで追求されている、空力効率の改善をターゲットとした高アスペクト比ウィング設計において特に価値があります。その結果、同等の金属設計と比較して3〜6%の抗力削減が測定され、炭素税制度に直面する航空会社顧客の主要な調達基準となった燃料コスト削減に直接つながっています。

軍用セグメントでは、複合材スキン製造は、F-35ライトニングII、B-21レイダー、F-22ラプターのようなプラットフォームにおけるステルスジオメトリ維持の基盤となっています。複合材ラミネート内にレーダー吸収材料を埋め込む能力、および低観測シグネチャに不可欠な厳密な表面公差を維持することは、複合材製造を単に好ましいだけでなく、第5世代および第6世代航空機プログラムにとって運用上必須なものにしています。

このセグメントを牽引する主要プレイヤーには、ワシントン州エバレットに専用の複合材ウィング製造施設を運営するボーイング・カンパニー、ウェールズのブロートン施設でA350複合材ウィングカバーを製造するエアバス・グループ、三菱スペースジェットプログラム向けの複合材ウィングボックスを製造する三菱重工、そして機密および非機密の軍用ウィングプログラム全体で独自の複合材プロセス技術を活用するノースロップ・グラマンが含まれます。

複合材製造セグメントのエアロウィング市場におけるシェアは、単に成長しているだけでなく、統合が進んでいます。新規の従来の金属スキン製造プログラムは、低コストのリージョナル航空機、ヘリコプター、およびレガシープラットフォームの維持作業にますます限定されています。業界予測では、2030年までに、複合材スキン製造が、推定2025年の45〜50%から、世界で納入される総新規ウィング表面積の65%以上を占めると示唆されています。この構造的なシフトは、上流のサプライチェーンを再構築し、プリプレグ炭素繊維、樹脂システム、および自動レイアップ装置に大きな需要を生み出し、複合材対応の生産能力を構築または拡大しようとするティア1航空宇宙構造サプライヤーの間で一連の設備投資を推進しています。

複合材スキン製造の優位性は、航空宇宙グレードの品質を生産レートで達成するために必要な認証の複雑さ、ツーリング投資、およびプロセス知識を考慮すると、新規市場参加者にとって参入障壁も提示します。このダイナミクスは、エアロウィングサプライベースの寡占構造を強化し、確立された複合材加工業者間の価格決定力を支えています。

エアロウィング市場は、バリューチェーン全体にわたる投資決定、技術ロードマップ、および競争上のポジショニングに直接影響を与える、定量化可能なドライバーと制約のセットによって形成されています。

ドライバー1 — 民間フリート更新:国際航空運送協会は、世界の乗客数が2026年までに47億人に達し、パンデミック前のピークを上回ると予測しています。この需要の急増は、燃料効率の低いナローボディおよびワイドボディ機材の退役を加速させており、航空会社はウィングセットの需要に直接つながる代替注文を出しています。エアバスとボーイングは合計で2024年に約2,300機の純新規注文を報告しましたが、各注文は航空機の種類に応じて1つまたは2つのウィングアセンブリを表します。

ドライバー2 — 防衛近代化支出:SIPRIのデータによると、世界の国防支出は2024年に記録的な2兆4400億ドルに達し、米国、中国、ロシア、インド、ドイツが総支出の60%以上を占めています。インド太平洋および東ヨーロッパにおける脅威認識の高まりは、次世代戦闘機および爆撃機プログラムを加速させており、それぞれに高度な複合材および金属ウィングアセンブリが必要です。これは、エアロウィング市場を民間航空の景気循環から切り離す、持続的な、数十年規模の需要シグナルです。

ドライバー3 — 都市型航空モビリティの普及:無人航空機市場と都市型航空モビリティセグメントは、電動垂直離着陸プラットフォームの新しいウィング設計要件を生み出しています。eVTOL航空機の予測納入台数は、様々な業界予測によると、2030年までに年間10,000機を超え、それぞれに目的設計された固定またはチルトウィング構造が必要です。

制約1 — サプライチェーンのボトルネック:チタンファスナーの不足と炭素繊維供給の制約(2022年の制裁後のロシアのチタン輸出に対する地政学的制限によって悪化)は、複数のプログラムにわたってウィングセットの納入期間を平均8〜14週間延長し、強力な注文残高にもかかわらず収益認識を抑制しています。

制約2 — スキル労働者の不足:複合材レイアップ技術者および構造アセンブリ専門家は依然として深刻に不足しており、ボーイングとエアバスの両方が、生産レートの主要な制約として労働力不足を挙げています。認定複合材技術者のトレーニング期間である12〜18ヶ月は、品質の逸脱リスクを伴うことなく短縮できないため、持続的な容量上限が生じています。

エアロウィング市場の競争環境は、少数の垂直統合された防衛・航空宇宙プライムと、より広範なティア1航空宇宙構造スペシャリストのエコシステムに集中しています。以下のプロファイルは、市場の主要参加者の戦略的位置づけを特徴づけています。

ボーイング・カンパニー:世界最大の民間航空機メーカーであり、エアロウィング市場の主要参加者でもあるボーイングは、737、767、777X、787ファミリー向けの複合材および金属ウィングアセンブリを設計・製造しています。777Xの折りたたみ式複合材ウィングは、民間航空ウィングエンジニアリングにおける画期的な成果です。

エアバス・グループ:エアバスは、A350およびA220プログラムを通じて複合材ウィング製造において主導的なシェアを占めており、ウィング製造は、Broughton(英国)、Bremen(ドイツ)、Nantes(フランス)の施設に分散され、深く統合されたティア1サプライチェーンによってサポートされています。

ロッキード・マーティン:高度な軍用ウィング構造の主要サプライヤーであるロッキード・マーティンは、F-35の複合材を多用したデルタウィングを製造し、米国空軍の契約の下で次世代航空優勢プラットフォームのウィング技術開発を主導しています。

ノースロップ・グラマン:ノースロップ・グラマンは、B-21レイダーのフライングウィングエアフレームを設計・製造しており、運用開発における最も高度なステルス複合材ウィング構造を表しており、F-35センター胴体およびウィング統合作業もサポートしています。

ゼネラル・ダイナミクス・コーポレーション:ガルフストリーム・エアロスペース部門を通じて、ゼネラル・ダイナミクスはビジネスジェットプラットフォーム向けの高性能ウィングアセンブリを製造しており、G700およびG800超長距離ジェット機には複合材ウィング構造が採用されています。

レイセオン・カンパニー:コリンズ・エアロスペースのシステム統合能力を通じて、レイセオンは、様々なプラットフォームタイプにわたるエアロウィングアセンブリに組み込まれたウィングアクチュエーション、制御面機構、および構造ヘルスモニタリングシステムに貢献しています。

ボンバルディア・エアロスペース:ボンバルディアは、チャレンジャーおよびグローバルビジネスジェットシリーズ向けの先進的な複合材ウィングを製造しており、複合材ウィングボックス製造は、スピリット・エアロシステムズとのパートナーシップの下、北アイルランドのベルファスト施設で行われています。

エンブラエル・エグゼクティブ・ジェッツ:エンブラエルは、E-Jet E2商業ファミリーおよびフェノムおよびプラエトルビジネス航空機ライン向けの複合材を多用したウィング構造を設計しており、30年以上にわたって開発された社内複合材製造能力を活用しています。

三菱重工:三菱重工は、ボーイング787プログラム向けの複合材ウィングボックス製造に中心的な役割を果たしており、スペースジェットリージョナル航空機向けの自国製複合材ウィング構造を開発しており、日本の航空宇宙にとって戦略的な能力拡大を表しています。

ユナイテッド・テクノロジーズ・コーポレーション(UTC):プラット・アンド・ホイットニーおよびコリンズ・エアロスペースの子会社を通じて、UTCは、民間および軍用プラットフォームにわたる主要ウィングボックスアセンブリとインターフェースする推進統合ハードウェアおよび構造ウィングコンポーネントを提供しています。

2025年1月:ボーイングは、2025年半ばまでに737 MAXの生産レートを月38機に引き上げる目標を発表しました。これは、レントン工場およびスピリット・エアロシステムズのサプライチェーンにおける複合材および金属ウィングアセンブリのスループットの比例した増加を直接意味します。

2025年2月:エアバスは、Broughton工場でのA320neo複合材ウィングレットアップグレードパッケージの最初の構造アセンブリを確認しました。認証は、インサービスフリート全体でのレトロフィット採用のために2025年第4四半期までに期待されています。

2025年3月:ノースロップ・グラマンは、B-21レイダーの低率初期生産ウィングセットの米国空軍への追加納入を開示しました。プログラムは、既存の契約条件の下で2025年後半までの初期運用能力に向けて順調に進んでいます。

2025年4月:エンブラエルは、E-Jet E2ウィングコンポーネント向けのプリプレグ生産を現地化するためのブラジルの炭素繊維サプライヤーとの戦略的複合材航空宇宙構造パートナーシップに署名し、外国為替エクスポージャーとリードタイムの変動性を削減しました。

2025年5月:米国国防総省は、次世代航空優勢プログラムのガイダンスを更新し、先進的な適応ウィングジオメトリ要件を参照しました。これは、ロッキード・マーティンおよびノースロップ・グラマンのウィングエンジニアリングチームにとって、新しい技術開発サイクルを示唆しています。

2025年5月:三菱重工は、スペースジェット複合材ウィングボックスアセンブリの構造地上試験の成功を報告しました。これは、規制当局の承認を条件とした飛行試験活動の再開を可能にする重要なプログラムマイルストーンです。

北米は、エアロウィング市場において最も成熟した最大の収益地域であり、2025年には推定68億ドル、つまり世界の市場価値の約45%を貢献しています。米国は、プライムコントラクター(ボーイング、ロッキード・マーティン、ノースロップ・グラマン、ゼネラル・ダイナミクス)の集中と、深いティア1およびティア2の航空宇宙構造サプライチェーンを通じて、この優位性を anchor しています。この地域は、2033年まで年平均成長率約6.2%で成長すると予想されており、防衛近代化プログラムと737/787の生産増強が、近い将来の持続的な需要を提供します。カナダはボンバルディアのウィング製造業務を通じて貢献しており、メキシコはリージョナル航空機プログラム向けの複合材サブアセンブリ能力を拡大しています。

ヨーロッパは2番目に大きな地域であり、世界のエアロウィング市場収益の約28%を占めています。英国、ドイツ、フランス、スペインのエアバスのウィング製造業務は、ヨーロッパの生産量のバックボーンを形成しています。この地域は、堅調な民間航空需要と、NATOのコミットメントによって推進される防衛投資の増加から恩恵を受けています。ヨーロッパの地域CAGRは、2033年まで推定6.8%であり、Tempest/GCAP第6世代戦闘機プログラムとA320neoファミリーの増産が主要な成長触媒となっています。

アジア太平洋地域は、エアロウィング市場において最速成長地域であり、2033年まで年平均成長率9.1%で拡大すると予測されています。中国のCOMAC C919ナローボディプログラムとCR929ワイドボディ開発は、国内調達のウィングアセンブリに対する自国需要を生み出しており、日本(三菱)、韓国(韓国航空宇宙産業)、インド(ヒンドゥスタン航空機)はすべて自国航空宇宙構造能力に投資しています。ASEAN諸国の航空会社フリートの成長は、民間ウィングアセンブリの需要をさらに増幅させています。

中東・アフリカは高成長サブ地域として浮上しており、CAGRは約8.0%で、湾岸航空会社のフリート拡張とUAEおよびサウジアラビアの政府支援航空宇宙産業開発プログラムによって推進されています。南米は、エンブラエルのグローバル輸出プログラムを通じてブラジルが主導しており、地域CAGR5.5%で約4%の安定したシェアを貢献しており、主にE-Jet E2の民間納入とエグゼクティブジェットの生産によって牽引されています。

エアロウィング市場は高度にグローバル化された貿易フレームワーク内で運営されており、主要な貿易回廊は北米、ヨーロッパ、アジア太平洋の間を走り、プライム航空機組立場所と主要サブコンポーネント製造センターの地理的分離を反映しています。米国は、価値で世界最大のエアロウィングアセンブリおよびサブコンポーネントの輸出国であり、ボーイング民間プログラム向けのウィングセットは最終組立ラインに出荷され、防衛プラットフォームに統合されたウィング構造コンポーネントは、世界中の軍用機売却(FMS)契約の下で納入されています。英国(Broughtonのエアバスウィング製造)とドイツ(Bremenのエアバスウィングコンポーネント生産)を筆頭とするヨーロッパは、2番目に大きな輸出国であり、複合材ウィングカバーと高揚力システムが、トゥールーズ、ハンブルク、モバイル、天津のエアバス最終組立ラインに出荷されています。

日本は、三菱重工業が長期供給契約の下でボーイング787ウィングボックスを供給しており、業界で年間ドル額で最大の航空宇宙下請け関係の一つを表しているため、複合材ウィングボックスサブアセンブリの重要な輸出国です。韓国とイタリアも、ボーイングおよびエアバスのグローバルサプライチェーンへの参加を通じて、エアロウィングサブコンポーネントの純輸出国です。

米中貿易緊張のエスカレーションと報復的な航空宇宙関税の導入後、関税の影響はますます重要になっています。2019~2021年のボーイング・エアバスWTO紛争は、航空機およびコンポーネントに対する大西洋横断関税につながり、サプライチェーン計画を混乱させ、米国市場に参入するヨーロッパ起源のウィングコンポーネントの陸揚げコストを増加させました。2021年6月に休戦が合意されたにもかかわらず、残存する不確実性は調達決定に影響を与え続けています。2022年のロシアによるウクライナ侵攻は、VSMPO-AVISMAのようなロシアのサプライヤーから調達されるウィング構造アタッチメントに不可欠な原材料であるチタンの輸出管理を引き起こし、北米と日本での迅速なサプライヤー資格プログラムを強制しました。これらの貿易混乱は collectively、エアロウィング市場の地政学的リスクへの感度を強調し、プライムがデュアルソーシング戦略と防衛契約における国内コンテンツ要件の増加を追求することを推進しています。

エアロウィング市場を支えるサプライチェーンは、長い資格サイクル、高いスイッチングコスト、および重要な入力材料におけるsignificantな上流集中を特徴としています。これらのダイナミクスを理解することは、予測期間全体での生産リスクとコスト軌跡を評価するために不可欠です。

炭素繊維は、複合材ウィング製造にとって最も戦略的に重要な原材料です。グローバルな炭素繊維市場は、東レ、帝人(東邦テナックス)、ヘクセルによって支配されており、これら3つのサプライヤーが

日本のエアロウィング市場は、同国の先進的な航空宇宙産業における戦略的な位置を反映しており、グローバル市場の成長トレンドと連携しつつ、独自の特性を持っています。市場規模としては、グローバル市場の約5〜7%を占めると推計されており、これは同国の経済規模と航空宇宙分野への投資規模から見て妥当な水準です。特に、複合材ウィング製造における技術力は高く評価されており、三菱重工のような企業は、ボーイング787プログラムへの主要コンポーネント供給を通じて、その能力を世界に示しています。国内の航空会社によるフリート更新や、政府による防衛費の増額は、市場の安定した成長を支える要因となっています。さらに、近年注目されている都市型航空モビリティ(UAM)や無人航空機(UAV)分野の発展も、将来的な需要拡大の可能性を秘めています。

日本市場においては、三菱重工業、川崎重工業、SUBARUといった国内大手企業が、航空機製造のサプライチェーンにおいて重要な役割を担っています。これらの企業は、長年にわたる技術蓄積と品質管理能力を活かし、国内外の航空機メーカーに高品質なウィング構造や関連部品を供給しています。特に、三菱重工業はボーイング787のウィングボックス製造において、その存在感を示しており、日本市場における複合材ウィング製造のリーダー的存在です。また、これらの大手企業に加え、専門性の高い中小企業もサプライチェーンを形成し、特定の部品や製造プロセスにおいて重要な貢献をしています。

日本におけるエアロウィング市場に関連する主要な法規制や基準としては、航空法に基づく安全基準の遵守が最も重要です。また、製品の品質管理においては、日本工業規格(JIS)や、航空宇宙産業に特化したAS9100などの品質マネジメントシステム規格が広く適用されています。材料の安全性や環境負荷に関する規制も、欧米と同様に厳格化する傾向にありますが、航空機部品においては、その特殊性から、国際的な基準や各国の航空当局の認証が優先される場合が多いです。複合材の製造・使用においては、特定の化学物質の使用制限などが適用される可能性もあります。

日本の消費者の行動パターンや流通チャネルにおいては、航空機産業全体がBtoBモデルであり、最終消費者への直接的な販売チャネルは存在しません。流通は、航空機メーカー、ティア1サプライヤー、そして原材料・部品メーカー間の複雑なサプライチェーンを通じて行われます。品質、信頼性、納期遵守が最も重視される要素であり、価格競争力も重要ですが、それ以上に長期的かつ安定したパートナーシップが構築されます。日本企業は、技術力と品質を基盤とした信頼関係を重視する傾向があり、これがサプライチェーンにおける安定した取引を促進しています。

市場規模や投資額に関する具体的な円建ての数値は、公開されている情報が限られていますが、例えば、航空機製造関連の設備投資や、研究開発費は、国内大手企業で年間数百億円規模に達すると推計されます。また、炭素繊維のような主要原材料の調達コストも、国際市場の動向に影響されつつ、日本円で取引されています。円安・円高の変動は、輸入原材料のコストや、海外への輸出製品の価格競争力に影響を与える可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

航空機翼市場レポートの調査フレームワークは、堅牢な70%の一次調査に基づいており、市場規模、競合インテリジェンス、および将来予測が、集約された二次的代替手段ではなく、直接的な業界知識に基づいていることを保証します。一次データ収集は、構造化されたインタビュー、専門家コンサルテーション、および北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋を含むすべての対象地域にわたる完全な航空機翼バリューチェーンにわたる直接的な業界調査を通じて実施されました。

バリューチェーン全体で関与する企業の種類:

インタビューされた主要なステークホルダーの役職:

すべての一次インタビューは、機密保持契約の下で実施されました。定量的な調査データは、世界中の200名以上の検証済み業界専門家から収集されました。回答は、需要モデルへの統合前に、地理、企業収益層、およびセグメントの関連性によって重み付けされました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 翼構造設計 & 応力エンジニア | 30% |

| 航空宇宙複合材製造ディレクター | 27% |

| 軍事航空調達 & 買収プログラムマネージャー | 24% |

| 主任材料 & プロセスエンジニア(エアフレーム認証) | 19% |

| Company Type | Representation (%) |

|---|---|

| エアフレームOEM & ティア1翼システムインテグレーター | 28% |

| 複合材 & 金属製航空構造コンポーネント製造業者 | 25% |

| 原材料 & プリプレグサプライヤー | 18% |

| 翼構造のMROサービスプロバイダー | 16% |

| 防衛調達機関 & 軍事航空請負業者 | 13% |

調査の残りの30%は、慎重にキュレーションされた権威ある二次情報源から引き出されています。重要な点として、商業市場調査アグリゲーターウェブサイトからのデータは一切組み込まれていません。すべての二次的インプットは、政府データベース、公式業界団体、規制当局への提出書類、および世界的に認知された金融インテリジェンスプラットフォームから調達されています。

金融データベース & インテリジェンスプラットフォーム:

政府 & 規制情報源:

業界団体 & 産業機関:

2026年から2034年の予測期間にわたるグローバル航空機翼市場の市場規模は、トップダウンとボトムアップの二重手法アプローチを使用して算出され、推定誤差を最小限に抑えるために多段階データ三角測量を通じて結果が相互検証されました。

トップダウンアプローチ: 総アドレス可能市場は、グローバル航空宇宙 & 防衛構造コンポーネント市場を参照して確立され、OEMの財務開示、FAAの製造承認記録、およびAIAの年次報告書から派生した翼固有のアセンブリの検証済み収益シェア比率を使用して分解されました。プラットフォームレベルの分割(軍用 vs. 商用)は、公開されている航空機納入バックログおよび防衛調達承認に対してマッピングされました。

ボトムアップアプローチ: 詳細な需要は、以下の特定の指標と変数を使用してゼロから再構築されました:

両手法の結果は、地域、プラットフォーム、材料、およびビルドタイプのセグメンテーションレベルで調整され、7%を超える不一致は、追加の一次アウトリーチによる再検証のためにフラグが立てられました。

このレポートで公開されているすべてのデータポイントは、調査プロセスのすべての段階に適用された構造化された品質保証プロトコルを通じて達成された、保証された推定精度レベル85〜90% を持っています。

多段階データ三角測量は、3つの独立したデータベクトル(1)一次インタビューから派生した数値、(2)二次的な財務および規制情報源データ、(3)独自のボトムアップモデル出力 — を横断して、各主要市場推定を相互検証するために使用されました。少なくとも3つのベクトルのうち2つが許容可能な分散しきい値内で収束した推定値のみが、さらなるレビューなしで受け入れられました。

継続的なレポート通貨: このレポートの各エディションは、購入日までに更新され、最新の航空機プログラム発表、防衛予算改定、材料価格変動、および規制開発が最終公開数値に反映されていることを保証します。購入後の更新には、OEMの決算電話会議、FAA/EASAの規制提出書類、および国防総省のプログラムステータス更新のリアルタイム監視が含まれます。

バイアス緩和: 特定の材料サプライヤーまたはビルドタイプの好意を持つ一次情報源からの回答者バイアスの可能性を相殺するために、インタビュー回答は匿名化され、収益加重された業界平均に対して正規化され、市場モデルへの最終統合前に公開監査済みの財務開示と照合されました。

北约国家不断增长的国防预算以及亚洲和中东地区的航空公司加速的商用飞机订单是两个主要的で需要催化剂。转向复合材料蒙皮制造,与传统的铝结构相比,可将飞机结构重量减轻高达20%,这正在推动波音和空客的改装和新机型项目。军事平台的升级,特别是下一代战斗机和无人机项目,通过2033年实现了持续的采购周期。

航空翼的生产需要FAA/EASA适航认证,这通常需要3-7年的时间和数千万美元的监管合规投资,从而产生了很高的进入门槛。洛克希德·马丁、诺斯罗普·格鲁曼和通用动力等现有原始设备制造商(OEM)拥有带有唯一来源条款的长期政府合同,这在结构上限制了新进入者。专有的复合材料铺层工艺和专用的热压罐工装代表了额外的资本壁垒,小型二级供应商难以复制。

碳纤维增强聚合物(CFRP)是复合材料蒙皮制造的关键投入,东丽工业和赫克塞尔公司控制着全球航空级碳纤维供应的约60-65%。钛合金用于承重梁和翼肋,由于俄罗斯作为主要供应国的历史作用,存在地缘政治采购风险。庞巴迪宇航和巴西航空工业公司等公司通过认证了替代钛源并增加了90-120天的安全库存储备来应对。

复合材料制造和精密加工领域熟练劳动力短缺正在限制多家一级供应商的产量,根据行业劳动力研究,到2030年,航空航天业预计将面临超过400,000名技术工人的短缺。特种合金和树脂系统的供应链中断继续延长交货时间,给固定价格的国防合同带来成本压力。铝和钛价格的波动也压缩了在长期定价协议下运营的供应商的利润。

航空翼市场在基准年2025年的价值为150亿美元,到2033年的年复合增长率为7.4%。按此速度,市场预计到2033年将超过约270亿美元。北美地区占据最大的区域份额,估计为36%,这得益于美国国防部的采购以及波音及其供应链的双寡头商业飞机市场。

按平台来看,军事领域由于战斗机、轰炸机和无人机项目的高单位机翼价值而占据重要份额,而商用领域则随着全球机队更换周期的推进而持续扩张。按制造类型来看,复合材料蒙皮制造是增长更快的子细分市场,取代了传统蒙皮制造,因为原始设备制造商优先考虑燃油效率要求。按材料来看,复合材料在增长率方面领先,而金属和合金在由旧款波音737经典和空客A320ceo机队运营商维护的传统平台上保持着重要的销量。