1. 欧州電解槽市場市場の主要な成長要因は何ですか?

などの要因が欧州電解槽市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

欧州電解槽市場

欧州電解槽市場+1 2315155523

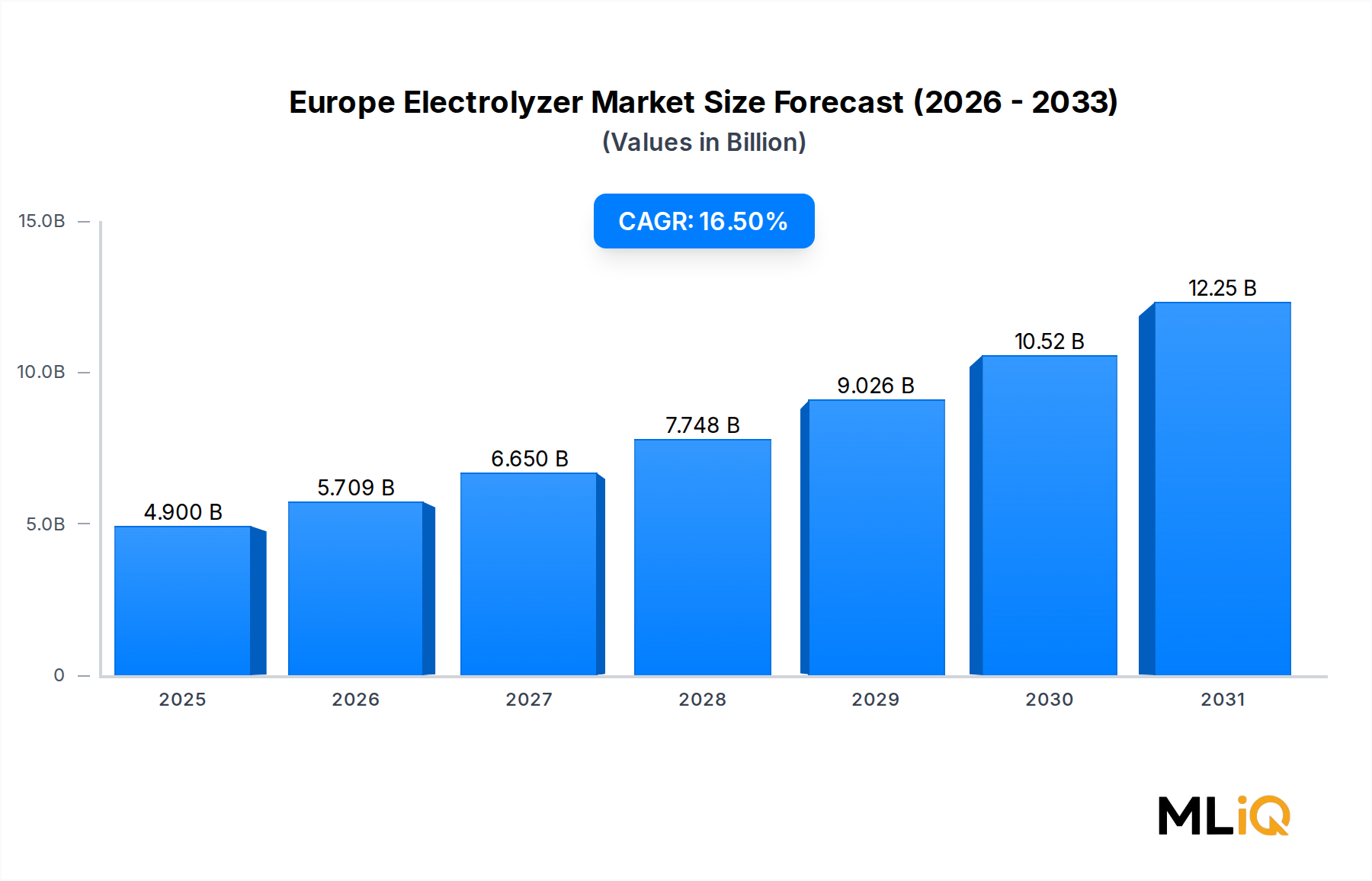

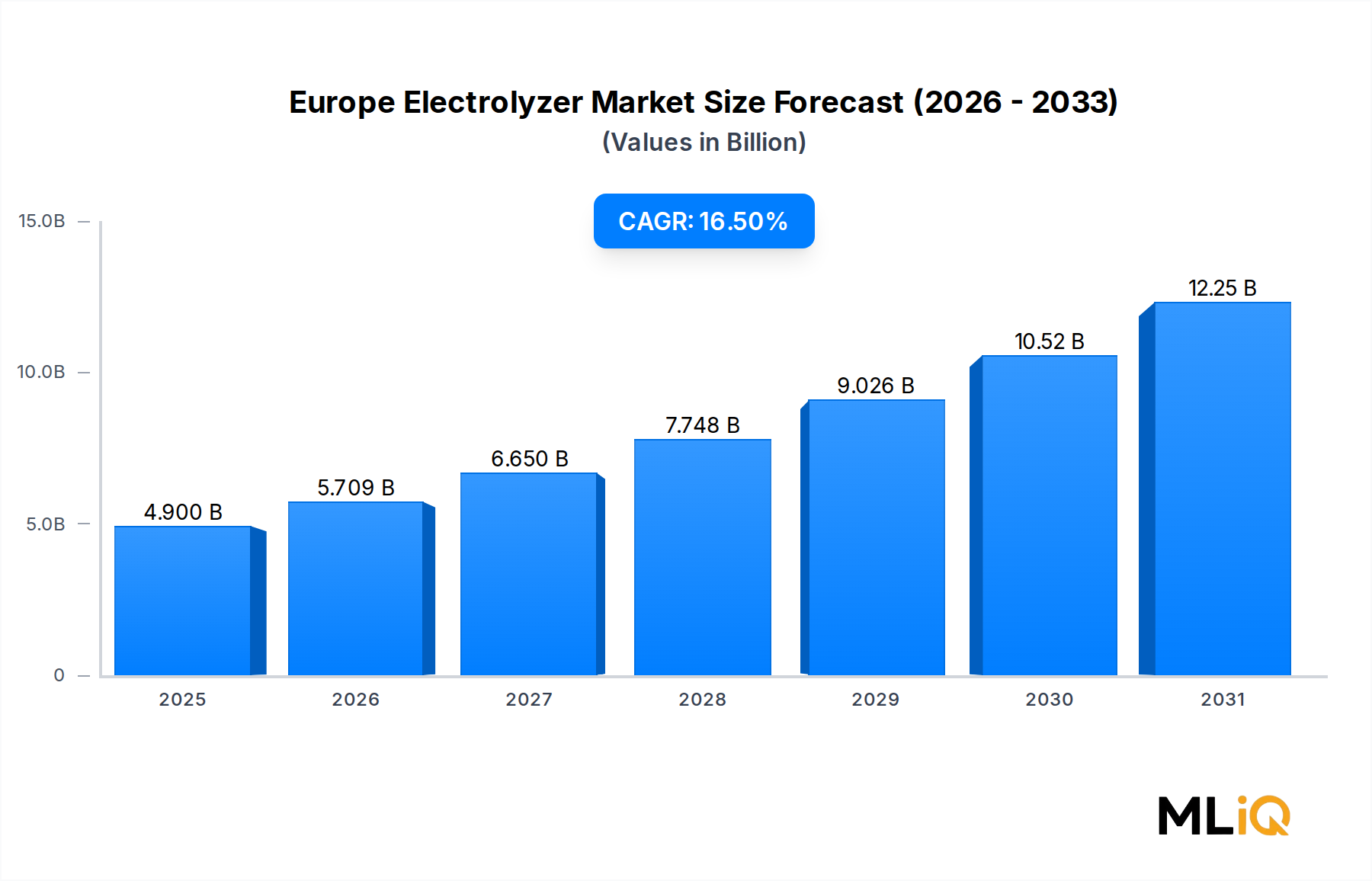

欧州電解槽市場は、大陸のクリーンエネルギー移行の最前線に位置しており、現在の評価額は**49億ドル(約7,600億円)**に達し、**2025年から2033年**の予測期間を通じて**16.5%**という堅調な複合年間成長率(CAGR)が見込まれています。この軌跡は、規制要件と技術コスト削減の両方に裏打ちされた、水素バリューチェーン全体での前例のない資金動員を反映しており、欧州産業の脱炭素化方法を根本的に再構築しています。

この市場は、その核において、欧州連合のREPowerEU計画とより広範な欧州グリーンディールによって推進されており、これらは電解槽の大規模展開を必要とする野心的な水素生産目標を集合的に設定しています。EUは、**2030年**までに年間**1,000万トン**の国内再生可能水素を生産するという目標を掲げており、これは約**100 GW**の電解槽設備容量を必要とし、すでに調達契約や製造規模の拡大に結びついている10年間の需要パイプラインを生み出しています。

マクロ経済的な追い風は、持続的な拡大に向けて異例なほど整っています。東欧における地政学的混乱に続くエネルギー安全保障上の要請は、国内水素生産に関する政策の緊急性を加速させ、電解槽の調達を野心的な技術アジェンダから戦略的インフラ優先事項へと引き上げました。同時に、電解の主要な電力投入源である太陽光発電および風力エネルギーのコスト曲線が低下しているため、水素生産の均等化費用が改善され、グリーン水素が天然ガス由来のグレー水素に対してますます競争力を持つようになっています。

主要な需要ドライバーには、鉄鋼、化学、セメント産業の脱炭素化、合成燃料やアンモニアを含むパワー・トゥ・Xアプリケーション、および季節的なエネルギー貯蔵として水素を活用したグリッドバランシングサービスが含まれます。欧州のCO₂排出量の約**8%**を占める鉄鋼部門だけでも、ドイツ、スウェーデン、オランダにおけるプロジェクトパイプラインを通じて、大規模な水素供給に依存する直接還元プロセスに取り組んでおり、マルチギガワット規模の電解槽需要を確保しています。

既存の工業ガス会社と純粋な電解槽メーカーの両方が製造能力を拡大するにつれて、競争環境は激化しています。電解槽OEM(Original Equipment Manufacturer)とエネルギー公益事業体との戦略的提携は、プロジェクトの資金調達可能性を加速させており、膜、触媒、双極板といった重要部品のサプライチェーン開発が重要な差別化要因となっています。

今後、**2025年から2033年**の期間は、アルカリ電解とPEMプラットフォームにおける技術成熟、固体酸化物形電解の初期商業化、そしてドイツ、フランス、北欧諸国におけるギガワット規模の製造施設の出現によって特徴付けられるでしょう。投資家、政策立案者、産業オフテイカーは、同じ結論に収束しています。欧州電解槽市場は、未来の機会ではなく、現在の必須事項なのです。

欧州電解槽市場で活動するすべての電解槽技術タイプの中で、アルカリ電解は最大の収益シェアを維持しており、数十年にわたる実績、確立されたサプライチェーン、および大規模な産業展開にとって魅力的なキロワットあたりのコスト優位性を反映しています。水酸化カリウムの液体電解質とニッケルベースの電極を使用するアルカリシステムは、現在、欧州全体の設置容量の推定**55〜60%**を占めており、これは1世紀以上にわたるクロルアルカリ産業および工業用水素用途で実証された運用信頼性に基づいて築かれた地位です。

アルカリ技術の優位性は、いくつかの構造的な利点に根ざしています。第一に、その中心となる電気化学スタックには白金族金属を必要としないため、プロジェクトの経済性が貴金属価格の変動から隔離されます。これは、白金族金属市場が南アフリカの鉱山生産量と世界の燃料電池需要に関連するサプライチェーン圧力に直面しているため、重要な考慮事項です。第二に、アルカリ電解槽は、大規模なPEMシステムと比較してメガワットあたりの設備投資コストが低く、大規模設置では通常**500ドルから1,000ドル/kW**の範囲であるため、国家水素戦略の下でドイツ、オランダ、スペインで急増しているギガワット規模のプロジェクトにとって魅力的です。

アルカリセグメントを牽引する主要企業には、ノルウェーのヘロヤに世界最大級のアルカリ電解槽製造施設を運営し、**2025年**までに年間**500 MW**の容量拡張を発表しているNel ASAが含まれます。thyssenkruppとDe Noraの合弁会社であるthyssenkrupp nucera AG & Co. KGaAは、**100 MW**を超えるプロジェクト向けに、スケーラブルなアルカリ水電解(AWE)プラットフォームを主要技術として位置づけ、中央ヨーロッパ全体で複数の大規模設置契約を獲得しています。ベルギーに本社を置くJohn Cockerillは、確立されたクロルアルカリエンジニアリングの伝統を活用し、迅速な納期でモジュール式アルカリシステムを提供し、フランスとベルギー全体でプロジェクトを獲得しています。

McPhy Energy S.A.は、モビリティハブ、工業団地、分散型エネルギーアプリケーションなど、低から中電力範囲(ユニットあたり最大**5 MW**)に特化したニッチ市場を開拓しており、モジュール式アルカリスタックがPEMのプレミアム価格なしで運用上の柔軟性を提供します。

しかし、アルカリセグメントの市場シェアは、変動する再生可能電力入力への動的な応答を必要とするアプリケーションで陽子交換膜技術が優勢になるにつれて、比例的に拡大するのではなく、徐々に統合されつつあります。アルカリ電解槽市場は、グリッドオペレーターや再生可能エネルギー開発者が抑制された風力および太陽光発電の利用率を最大化しようとすることから、ますます評価されているPEMのより高速な負荷追従能力からの圧力に直面しています。

それにもかかわらず、複数の要因が少なくとも**2030年**までのアルカリ電解の継続的な優位性を支えています。このセグメントは、運用実績のあるリファレンスプロジェクトの最大規模の設置ベースから恩恵を受けており、これがプロジェクトファイナンスにおける資金調達可能性を高めます。製造業者は、技術の主要な限界である制限された部分負荷範囲に積極的に取り組んでおり、高度な制御システムとスタックの再設計を通じて、定格容量の**10%**以下にターンダウン比を改善し、PEMシステムとの運用上のギャップを縮めています。

さらに、アルカリ電解製造の規模の経済は自己強化型になっています。受注残がマルチギガワット範囲に拡大するにつれて、製造業者は自動スタック組立、標準化されたモジュール設計、および垂直統合された部品生産に投資しており、これによりコストと納期がさらに削減されるでしょう。アンモニア合成、精製水添処理、直接還元鉄生産を含むグリーン水素市場の産業規模アプリケーションにおいて、アルカリ電解は予測期間を通じて欧州の水素インフラの主力技術であり続けると予想されます。

欧州電解槽市場は、展開を加速する定量化可能なドライバーと、積極的な政策および業界の対応を必要とする構造的な制約に左右されます。

需要面では、EU水素戦略は**2030年**までにEU域内で**40 GW**の電解槽容量を義務付け、さらに欧州に水素を供給する周辺地域で**40 GW**を目標としています。この単一の政策目標は、**2022年**頃の設置容量水準の**40倍**に相当し、非常に大きな構造的需要シグナルを生み出しています。EUイノベーション基金の下での水素および脱炭素化アクセラレーターパッケージ(HDAP)は、水素生産プロジェクトに**30億ユーロ**の直接助成金を約束しており、先行投資のリスクを軽減し、民間共同投資を刺激しています。

コスト削減の軌跡も同様に説得力があります。業界のベンチマークによると、電解槽の設備投資コストは**2015年から2023年**の間に約**60%**減少し、大規模PEMシステムの場合、約**2,000ドル/kW**から**800ドル/kW**以下になりました。アナリストは、製造規模の拡大に伴い、**2030年**までにさらに**40〜50%**のコスト削減を予測しており、イベリア半島や北海沿岸地域のような高太陽光・高風力資源地域では、グリーン水素の均等化コストが**2〜3ユーロ/kg**に近づくでしょう。

しかし、サプライチェーンの制約は、短期的な大きなボトルネックとなっています。白金族金属市場は供給圧力下にあり、重要なPEM触媒であるイリジウムは、白金採掘の副産物として世界中で年間わずか約**7〜8トン**しか生産されておらず、マルチギガワットPEM展開が必要とする量にはるかに及びません。この制約は、低イリジウムおよびイリジウムフリー触媒アーキテクチャへの研究開発を加速させています。

系統接続の遅延もまた重要な制約であり、ドイツにおける大規模電解槽施設の許認可期間は平均**3〜5年**であるのに対し、英国と北欧諸国では**18〜24ヶ月**です。電解槽スタックの組立およびシステム統合における労働力の確保もボトルネックとして浮上しており、業界団体は、トレーニングプログラムが急速に拡大しない場合、**2030年**までに欧州で**5万〜8万人**の熟練技術者が不足すると推定しています。

欧州電解槽市場の競争環境は、複合企業、専門的な専業メーカー、および新興技術の破壊的企業の組み合わせによって特徴付けられています。以下のプロファイルは、市場ダイナミクスを形成する主要企業をカバーしています。

H-TEC SYSTEMS GmbH:ドイツのPEM電解槽専門メーカーで、**1〜10 MW**の範囲のシステムを提供しています。H-TECはMAN Energy Solutionsに統合されており、より大規模な産業アプリケーション向けに製品ポートフォリオを拡大しています。

Siemens AG:シーメンス・エナジーのSilyzer PEMプラットフォームは、欧州全体で複数のパワー・トゥ・ガスプロジェクトに導入されており、同社はグリッド統合の専門知識を活用して、電解槽をグリッドサービス資産として位置づけています。

Sunfire GmbH:ドレスデンに拠点を置く技術企業で、固体酸化物形電解および共電解(CO₂とH₂Oの同時変換)を専門としています。Sunfireは合成燃料生産を含む産業用パワー・トゥ・Xアプリケーションをターゲットにしています。

thyssenkrupp nucera AG & Co. KGaA:大規模アルカリ水電解の専門企業として上場しており、thyssenkrupp nuceraは世界中でギガワット規模のプロジェクトを追求し、産業用水素ハブの優先パートナーとしての地位を確立しています。

Enapter S.r.l.:イタリアとドイツの合弁会社で、小規模から中規模の陰イオン交換膜(AEM)電解槽を商業化しています。Enapterはドイツのザールベックに量産施設を建設しており、分散型水素生成向けに費用対効果の高いモジュール式ユニットをターゲットにしています。

Green Hydrogen Systems:デンマークのモジュール式アルカリ電解槽の専業メーカーで、**1〜10 MW**のプロジェクトセグメントをターゲットとした標準化されたスケーラブルなプラットフォームに焦点を当て、迅速な納品サイクルをサポートする製造施設を備えています。

Topsoe A/S:デンマークの企業で、固体酸化物形電解セル(SOEC)技術において主導的な地位を占めています。Topsoeは、廃熱統合によりシステム効率をLHVベースで**80%**以上に向上させる産業アプリケーション向けに、高温電解プラットフォームを拡大しています。

Nel ASA:90年以上の稼働実績を持つノルウェーの水電解パイオニアであるNel ASAは、アルカリ電解とPEMプラットフォームの両方を提供しており、高容量自動生産をターゲットとしたヘロヤの大規模製造施設に投資しています。

ITM Power PLC:シェフィールドに拠点を置くPEM電解槽メーカーで、欧州最大級の専用電解槽ギガファクトリーを運営しています。ITM Powerは、Shellのラインラント製油所での**24 MW** REFHYNEプロジェクトを含む複数の大規模契約を獲得しています。

John Cockerill:ベルギーの産業グループで、クロルアルカリおよび水素アプリケーション向けの大規模アルカリ電解において深い専門知識を持ち、**100 MW**を超えるプロジェクト規模をターゲットにしています。

McPhy Energy S.A.:フランスの電解槽および水素貯蔵会社で、産業およびモビリティセグメントに焦点を当てています。McPhyはグルノーブルの施設でアルカリスタックの製造能力を拡大しています。

Air Liquide:フランスの主要な産業ガス会社で、電解槽の展開と水素流通インフラを統合しています。Air Liquideは、ノルマンディーおよびその他の欧州の主要な水素生産プロジェクトの中核パートナーです。

Linde PLC:グローバルな産業ガスリーダーであり、電解槽の調達とターンキー水素プラントエンジニアリングを統合しています。Lindeは、その流通ネットワークとオフテイク関係を活用して、ドイツと英国全体で大規模プロジェクト開発を確立しています。

Plug Power Inc.:フランスのセートにあるギガファクトリーを通じて欧州で大きなプレゼンスを持つアメリカの企業です。Plug Powerは、公益事業規模のプロジェクトと分散型水素アプリケーションの両方に対応するため、欧州で年間**1 GW**のPEM電解槽生産能力を目標としています。

Cummins Inc.:Hydrogenicsを買収し、欧州市場向けにアルカリ電解とPEMプラットフォームの両方を開発し続けているアメリカの産業技術企業で、ベルギーに製造拠点を持っています。

INEOS:欧州の主要な化学品グループで、欧州の複数の拠点でグリーン水素生産に取り組んでいます。INEOSは、イノヴィン脱炭素化プログラムの一環として、アントワープおよびケルンの施設でアルカリ電解槽を展開しています。

2023年1月:ITM Power PLCは、英国シェフィールドのBessemer Parkギガファクトリーの試運転を完了し、年間**1 GW**の製造能力を確立しました。これは、欧州最大級の専用PEM電解槽生産施設です。

2023年3月:thyssenkrupp nucera AG & Co. KGaAは、欧州の主要なアンモニア生産プロジェクト向けに**24 MW**のアルカリ電解槽システムのエンジニアリングと供給契約を発表し、産業向けオフテイクアプリケーションにおける継続的な勢いを記録しました。

2023年6月:thyssenkrupp nuceraはフランクフルト証券取引所での新規株式公開を完了し、約**5億ユーロ**を調達して、欧州の主要取引所に上場した初の専用電解槽企業となりました。

2023年9月:Sunfire GmbHは、Neste、Lightrock、その他の戦略的投資家が主導する**2億1,500万ユーロ**の投資ラウンドを確保し、商業プロジェクト展開に先立って固体酸化物形電解製造能力を拡大しました。

2023年11月:Nel ASAはヘロヤ施設での能力拡張を発表し、**2025年**までに年間**300ドル/kW**に近いコストで自動アルカリスタック生産を目標としています。このベンチマークは、プロジェクト経済性を根本的に変える可能性があります。

2024年2月:欧州委員会は、欧州共通利益の重要プロジェクト(IPCEI)水素フレームワークの下で**69億ユーロ**の国家補助を承認し、そのかなりの部分がドイツ、フランス、ベルギーにおける電解槽製造規模の拡大に充てられました。

2024年4月:Enapter S.r.l.は、ドイツのザールベックにある量産施設で量産を開始しました。完全稼働時には年間**10万台**のAEM電解槽ユニットを目標とし、分散型水素市場に対応します。

2024年7月:Plug Power Inc.は、フランスのセートにあるギガファクトリーでの稼働を開始しました。年間**100 MW**のPEM電解槽生産能力を持ち、**2025年**までに**500 MW**への拡張を計画しています。

欧州電解槽市場は、再生可能エネルギー資源の賦存量、産業用水素需要、国家政策の野心、および製造エコシステムの成熟度の違いによって、地域ごとに意味のある異質性を示しています。

ドイツは単一最大の国家市場であり、欧州全体の電解槽展開価値の推定**25〜30%**を占めています。同国の国家水素戦略は、H2Globalオークションメカニズムと直接的な産業脱炭素化補助金に支えられ、**2030年**までに**10 GW**の電解槽容量を目標としています。ドイツの密な産業基盤、特に化学、鉄鋼、精製分野は、短期的なオフテイク需要を支えています。ドイツの地域CAGRは推定約**15.8%**であり、試験規模から商業規模の展開へと移行する市場を反映しています。主要プロジェクトには、ニーダーザクセン州のGET H2 Nukleusプロジェクトや、ライン=ルール工業地帯における複数の製油所水素統合プロジェクトが含まれます。

英国は最も急速に成長している地域市場であり、英国エネルギー安全保障戦略、水素生産ビジネスモデル(HPBM)補助金メカニズム、および低コストの再生可能電力を提供する強力な洋上風力発電パイプラインによって、推定CAGR**18.2%**で推進されています。英国の**2030年**までの低炭素水素生産容量**10 GW**(電解と炭素回収ベースの生産に分割)という目標は、すでにかなりの電解槽調達活動を生み出しています。スコットランドのクロマティ湾の産業クラスターや、ハンバーおよびティーズサイドのクラスターにおけるプロジェクトが主要な焦点です。

日本市場における電解槽の需要は、エネルギー安全保障の強化と2050年カーボンニュートラル達成という国家目標に強く牽引されています。本レポートが欧州市場の詳細を分析している一方で、日本もまた、水素を主要な脱炭素化ソリューションとして位置づける「水素基本戦略」(2017年策定、2023年改定)に基づき、電解槽の導入拡大に注力しています。具体的な電解槽の国内市場規模は本稿の一次情報から直接導き出せませんが、日本政府は2030年までに年間300万トン、2040年には1,200万トン、2050年には2,000万トンの水素供給を目指しており、これにより大規模な電解槽の需要が生じると考えられます。特に、再生可能エネルギー資源が限定的な日本では、グリーン水素の国内生産だけでなく、海外で生産された水素の輸入・活用も視野に入れており、水素サプライチェーン全体の構築が急務となっています。

このセグメントで活動する主要企業としては、本レポートの欧州中心の企業リストには含まれませんが、日本独自の強みを持つメーカーが存在します。例えば、川崎重工業はアルカリ水電解技術と液化水素運搬船などのサプライチェーン構築で先行し、東芝エネルギーシステムズ&ソリューションは大型水冷式PEM電解槽の開発に注力しています。旭化成は大規模アルカリ水電解システムで高い実績を持ち、三菱重工業も水素製造技術全体で貢献しています。また、本レポートで言及されているAir LiquideやLindeのようなグローバルな産業ガス大手、あるいはSiemensやthyssenkrupp nuceraのような主要な電解槽メーカーは、その国際的な事業展開から日本市場への関与も十分考えられます。これらの企業は、日本の産業界との提携を通じて、国内の水素プロジェクトに技術やシステムを提供する可能性があります。

日本市場に適用される規制・標準化フレームワークとしては、水素の安全性確保に不可欠な「高圧ガス保安法」が最も重要です。電解槽は水素を生成するため、その設計、製造、設置、運用、保守の全てにおいて同法の厳格な要件を満たす必要があります。また、品質と互換性を保証する「JIS(日本工業規格)」も、電解槽および関連設備の性能、安全性、試験方法など多岐にわたる側面で適用されます。これらの法規制や標準は、電解槽技術の導入と普及において、信頼性と安全性を担保する上で極めて重要な役割を果たします。

流通チャネルと産業ユーザーの行動パターンは、日本の特徴を反映しています。初期段階では、政府の補助金制度や実証プロジェクトが導入を強力に後押ししており、製鉄所、化学プラント、石油精製所などの大規模産業ユーザーが主要な需要家となっています。また、燃料電池自動車(FCV)向けの水素ステーション網の整備も進められています。日本の産業界は、長期的な安定稼動、高い信頼性、およびメンテナンス性に対する要求が非常に高く、技術提供企業には製品の性能だけでなく、長期的なアフターサービスや技術サポート体制の構築が求められます。サプライチェーンにおいては、部品の国産化や現地調達が重視される傾向もあり、価格競争力と同時に安定供給能力が鍵となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が欧州電解槽市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Topsoe A/S, Green Hydrogen Systems, Plug Power Inc., Nel ASA, Linde PLC, INEOS, H-TEC SYSTEMS GmbH, Enapter S.r.l., Sunfire GmbH, Cummins Inc., ITM Power PLC, thyssenkrupp nucera AG & Co. KGaA, Siemens AG, John Cockerill, Air Liquide, McPhy Energy S.A.が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は4.90 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、3685米ドル、6172米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「欧州電解槽市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

欧州電解槽市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。