1. 2033年までの舶用エンジン市場の現在の評価額と予測されるCAGRはどれくらいですか?

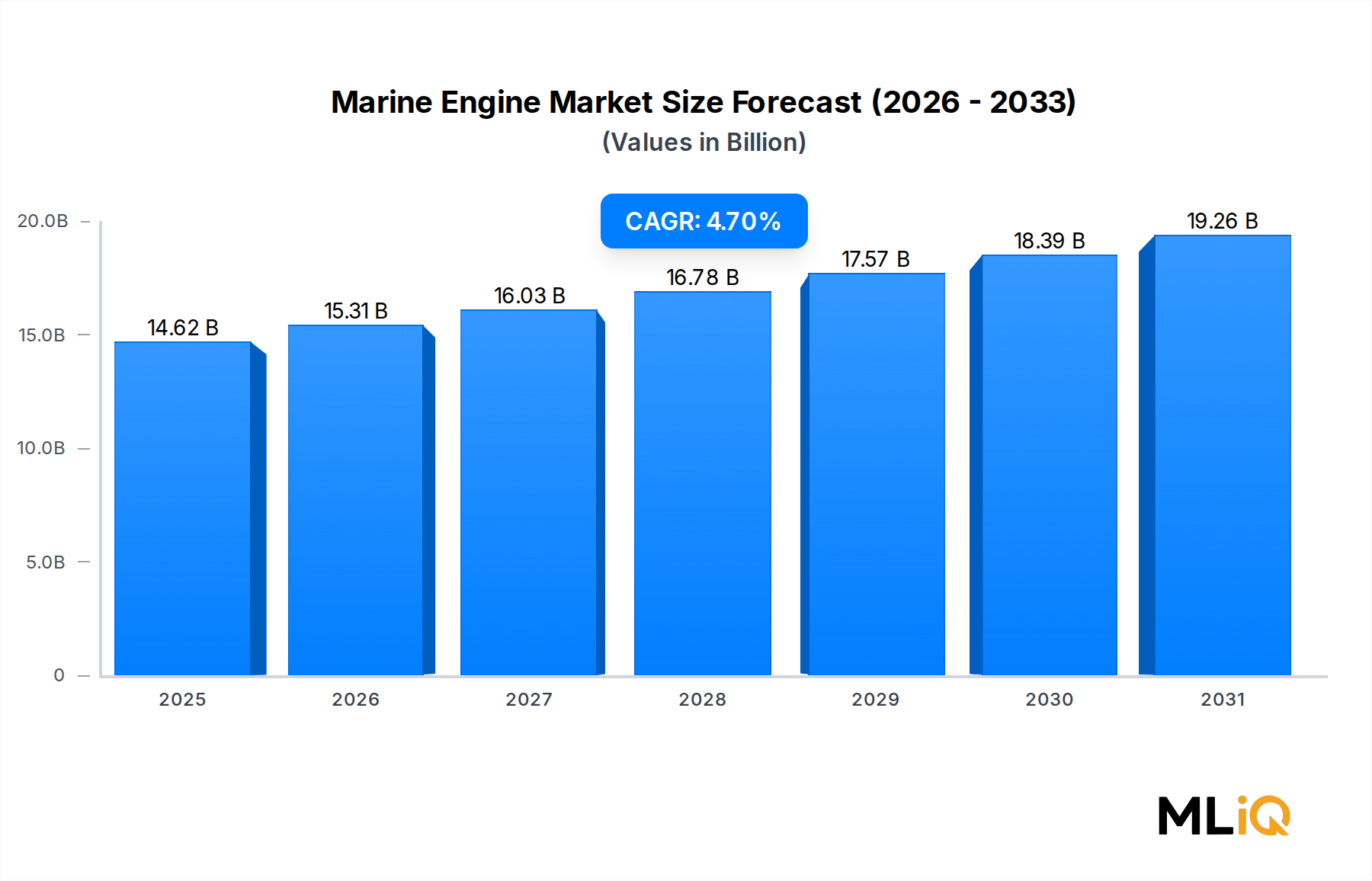

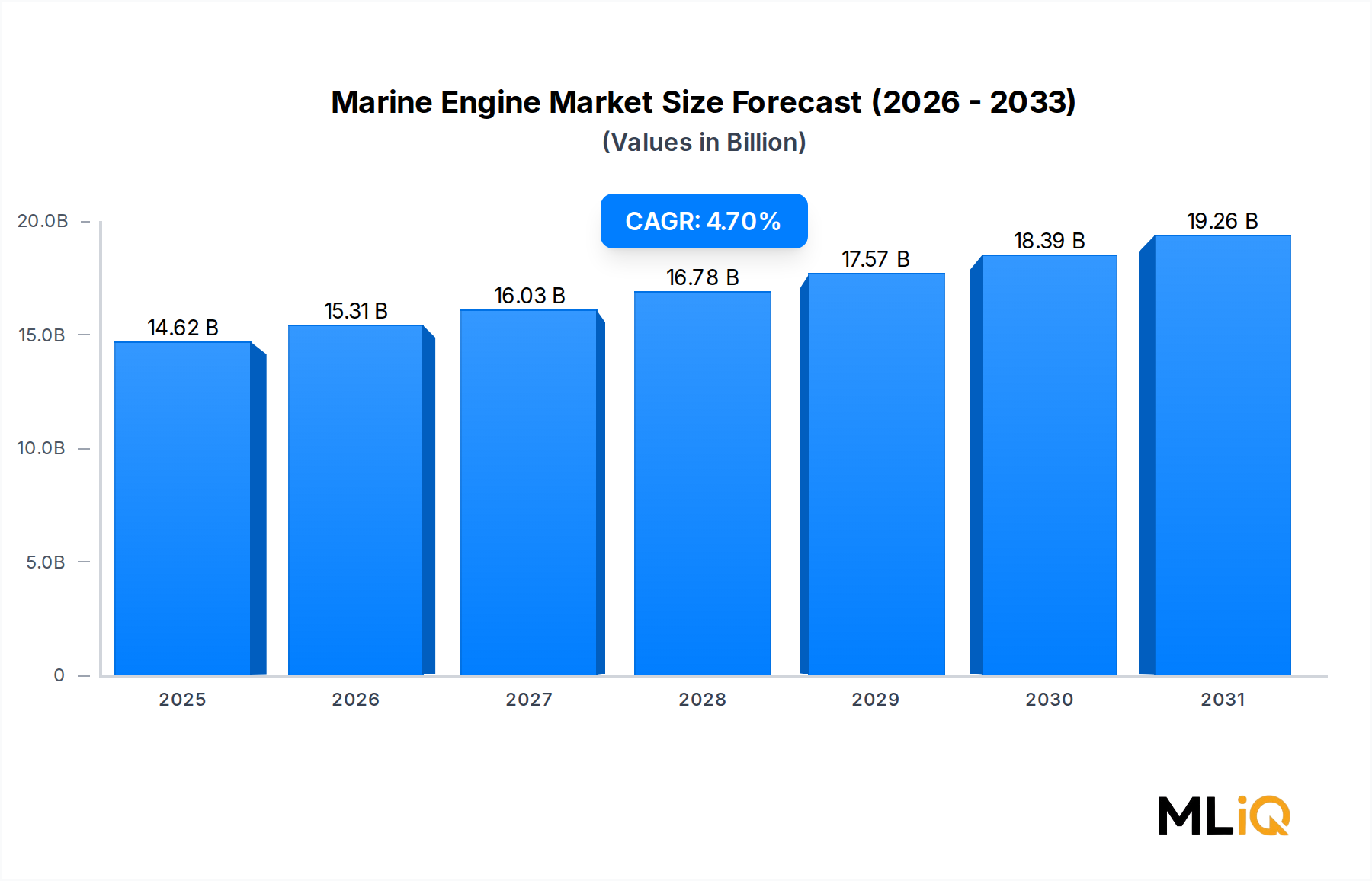

舶用エンジン市場は146.2億ドルと評価されており、2033年まで年平均成長率4.7%で成長すると予測されています。この軌道は、世界的な海上貿易量の増加、船隊近代化プログラム、ばら積み船およびコンテナ船セグメント全体での需要増加によって牽引されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

舶用エンジン市場

舶用エンジン市場Research Analyst

世界の舶用エンジン市場は、基準年において$14.62 billion (約2兆2,660億円)と評価され、商船、オフショアエネルギー探査、レクリエーション用船舶セクターからの堅調な構造的需要を反映して、2025年から2033年にかけて年平均成長率(CAGR)4.7%で拡大すると予測されています。この軌跡により、市場は2033年までに推定$21 billion (約3兆2,550億円)を超えると見込まれており、艦隊の近代化の加速、厳格な排出規制、海上貿易の世界的な拡大によって支えられています。

主要な需要牽引要因には、コンテナ貨物量の急速な増加、LNGバンカリングインフラの台頭、国際海事機関(IMO)の2030年および2050年の脱炭素化義務が含まれており、これらは船隊運航業者に旧式の高排出エンジンを退役させ、デュアル燃料および代替燃料対応の動力装置を導入するよう促しています。重油市場への依存からの脱却とよりクリーンな燃焼技術への移行は調達サイクルを再形成しており、インド太平洋回廊を特に通じた貿易ルートにおける地政学的な再編は、船舶の稼働時間を増加させ、エンジン交換需要を加速させています。

成長を強化するマクロな追い風には、パンデミック後の貨物回復、NATOおよびアジア太平洋諸国における防衛海軍支出の増加、および特殊用途の舶用推進ユニットを必要とするオフショア風力発電設備船の急増が含まれます。中国、韓国、日本に牽引されるアジア太平洋地域は、エンジン製造と船舶の試運転活動の両方を支配しており、OEM(Original Equipment Manufacturers)への新規発注の最大のシェアを占めています。

技術的な観点からは、市場は変曲点にあります。LNG、メタノール、アンモニアで稼働できるデュアル燃料エンジンは、試験的導入から主流の商業契約へと移行しています。IoT対応の予知保全プラットフォームによるエンジン監視のデジタル化は、サービス間隔を延長し、総所有コストを削減しており、これは船隊調達チームによってますます引用される価値提案です。

競争環境は、Wartsila、MAN Energy Solutions、Caterpillar Inc.を含む少数のグローバルOEMに集中したままですが、中堅のアジアメーカーは5,000 HP未満のセグメントでシェアを伸ばしています。業界が単独のエンジン販売ではなく、統合された推進システムパッケージへと移行するにつれて、エンジンメーカーと造船所間の戦略的提携が強化されています。

全体として、舶用エンジン市場は魅力的な投資テーマを提示しています。短期的な収益は交換サイクルと船隊拡張によって確保され、中期的な成長は、すべての船種で次世代エンジン導入を推進する脱炭素化義務によって触発されます。

燃料タイプ別では、重油(HFO)サブセグメントが歴史的に舶用エンジン市場内で最大の収益シェアを占めており、規制圧力が強まっているにもかかわらず、既存の世界艦隊の規模の大きさから2025年から2027年にかけて構造的な優位性を維持しています。世界の大型商船(バルクキャリア、石油タンカー、コンテナ船など)の推定70%〜75%は、HFO対応の2ストローク低速エンジンで引き続き稼働しており、これは持続的なアフターマーケット、メンテナンス、部品収益を生み出す数十年におよぶ設置基盤を代表しています。

HFO燃料エンジンの優位性は、外洋海運の経済性と本質的に結びついています。重油は北ヨーロッパ以外の主要港のほとんどで最も低コストのバンカーオプションであり、HFOエンジンをLNGまたはメタノールデュアル燃料代替品に改造または交換するための設備投資は、薄い運賃マージンで運営する中小規模の海運会社にとっては依然として法外です。パナマックス型バルクキャリアにおけるデュアル燃料エンジン改造の平均回収期間は、現在のLNG価格スプレッドでは8年を超えており、HFOエンジン需要を維持する強力なロックイン効果を生み出しています。

このセグメント内では、2,001〜5,000 HPおよび5,001 HP以上の容量帯が主要な収益貢献者であり、これらは最高のエンジン単価を生み出す大型商船カテゴリ(コンテナ船、石油タンカー、バルクキャリア)にサービスを提供しています。超大型コンテナ船クラスの単一の2ストロークHFO舶用ディーゼルエンジンは、ユニットあたり$10 million (約15.5億円)を超えることがあり、中型のアウトボードまたはインボードレクリエーションユニットの$500,000 (約7,750万円)未満と比較して対照的です。

HFO対応大型エンジンセグメントを支配する主要プレーヤーには、MAN B&W製品ラインを通じて大型2ストローク舶用ディーゼルエンジンの世界シェア推定30%〜35%を占めるMAN Energy Solutionsと、フェリー、客船、オフショア支援船で使用される中速4ストロークHFOエンジンでリードするWartsilaが含まれます。Hyundai Heavy Industries Co., Ltdは、蔚山造船所複合施設でエンジンと船体の両方を建造する垂直統合を通じて強力な地位を維持しており、競合他社が再現するのが困難な囲い込み需要チャネルを創出しています。

三菱重工業株式会社とMAN Energy Solutionsは両社とも、IMO Tier III NOx排出制限を満たすために選択的触媒還元(SCR)システムと排気ガス再循環(EGR)技術を組み込んだHFOエンジンアップグレードに投資しており、規制対象の排出管理区域(ECA)におけるHFO推進の商業寿命を効果的に延長しています。これらのコンプライアンス改造は、セグメントの財務的耐久性を強化する重要かつ継続的な収益源を代表しています。

しかし、HFOセグメントのシェアは、新造船の発注がデュアル燃料または代替燃料エンジンをますます指定するようになるため、2028年以降徐々に縮小すると予想されています。2024年時点の主要な韓国および中国の造船所の受注残は、総トン数の約40%をデュアル燃料エンジン仕様が占めており、このシェアは2020年以降2倍になっています。この構造的変化は、新造船チャネルにおけるHFOエンジンの優位性を徐々に侵食するでしょうが、既存艦隊のアフターマーケット収益は少なくとも2035年までセグメント全体の収益を維持するでしょう。

少数のグローバルOEM間でのHFOセグメントの統合は、価格規律が比較的に強く、大型2ストロークエンジンの定価が実質で年間約2〜3%増加していることも意味します。この価格決定力は、OEM供給のスペアパーツとオーバーホールサービスを固定する長期サービス契約(LTSA)と相まって、OEMの収益品質を向上させ、景気循環の変動を低減する継続的な収益源を生み出しています。

いくつかの大きな影響を与えるドライバーと構造的制約が、2033年までの舶用エンジン市場の成長軌道を決定します。

主要なドライバー:世界の海上貿易の拡大。国連貿易開発会議(UNCTAD)は、海上貿易量が2030年まで年間約2.4%で成長し、同期間に推定12,000〜15,000隻の新しい商船の引き渡しが必要になると予測しています。各船舶には1つ以上の舶用エンジンが必要であり、これは直接OEMの受注につながります。

第二のドライバー:IMOの脱炭素化義務。IMOの2023年温室効果ガス戦略は、2030年までに炭素強度を40%削減し、2050年までに実質ゼロ排出を目標としています。2023年1月1日に施行された炭素強度指標(CII)評価システムは、すでに船隊管理者に対し、2年連続でDまたはEと評価された船舶のエンジンをアップグレードまたは交換するよう促しています。非準拠船は、ポートステートコントロールによる抑留やチャーター料金のペナルティに直面し、2028年までにエンジンアップグレードで$3 billion (約4,650億円)を超える推定市場規模を持つ規制主導の交換サイクルを生み出しています。

第三のドライバー:オフショア風力発電設備船の需要。世界のオフショア風力発電容量の追加は、2030年までに380 GWを超えると予測されており、約40〜50隻の新しい特殊設置船隊が必要です。これらの船舶には高出力、高信頼性の舶用エンジンが必要であり、各船舶は$5 million〜$15 million (約7.75億円〜約23.25億円)のエンジン部品を含みます。

主要な制約:代替燃料インフラのギャップ。2024年現在、LNGバンカリングの利用可能な港は世界で約140港に過ぎず、交通量の少ない貿易ルートでのLNGデュアル燃料エンジンの運用可能性を制限しています。メタノールおよびアンモニアバンカリングインフラはさらに初期段階であり、次世代エンジンプラットフォームの需要吸収を制約しています。

第二の制約:鋳物および鍛造品におけるサプライチェーンの混乱。大型舶用エンジンのクランクシャフトとシリンダーブロックには特殊な重鍛造品が必要であり、世界の生産はドイツ、日本、韓国の一握りの施設に集中しています。2021年から2023年にかけて、主要な鋳物のリードタイムが18〜24か月に延長され、OEMの生産能力を制約し、プロジェクトの遅延を引き起こしました。

三菱重工業株式会社:日本の重工業大手で、UEおよびS-UE製品ファミリーで舶用ディーゼルエンジンを生産し、主にアジア市場のバルクキャリアやタンカーに供給しています。同社は、政府主導のグリーンイノベーションプログラムの下、日本の主要な海運会社と共同でアンモニア燃料舶用エンジンを開発しています。

ヤンマーホールディングス株式会社:日本の主要メーカーで、漁船、巡視船、小型作業船向けの小型および中型舶用ディーゼルエンジンを生産しています。ヤンマーは、ヨーロッパと日本の500 HP未満のセグメントを対象としたハイブリッド舶用推進システムの開発に積極的に取り組んでいます。

Caterpillar Inc.:Cat Marine部門を通じて舶用エンジン事業を展開し、93 kWから16,000+ kWまでの推進および補助動力ソリューションを提供しています。同社のグローバルディーラーネットワークと北米および中東における強力なアフターマーケットインフラは、アジアのOEM競合他社との差別化要因となっています。

Cummins Inc.:商船およびレクリエーション用船舶向けの中型舶用ディーゼルおよび天然ガスエンジンに注力しており、300〜2,000 HPセグメントで大きな市場プレゼンスを持っています。CumminsはNew Power部門を通じて水素および燃料電池舶用推進R&Dを加速させ、2030年以降の規制遵守需要に備えています。

Hyundai Heavy Industries Co., Ltd:世界最大の統合造船業者および舶用エンジンメーカーの一つであり、HiMSEN中速エンジンを生産し、MAN B&W 2ストロークエンジン設計のライセンス供与を受けています。その垂直統合の利点は、総システムコストで効果的に競争できるバンドル推進パッケージを可能にします。

MAN Energy Solutions:MAN B&W製品ラインを通じて、大型2ストローク舶用ディーゼルエンジンで世界市場をリードする地位を占めており、6,500隻以上の設置基盤があります。同社は、新造船市場でのOEMとしての地位を守るために、デュアル燃料およびメタノール対応型への転換を図っています。

Mercury Marine:Brunswick Corporationの子会社で、レクリエーションおよび軽商用アプリケーション向けのアウトボードおよびスターンドライブエンジンを専門としています。Mercury Marineは北米のレクリエーション用舶用推進セグメントを支配しており、電動アウトボードプラットフォームへの拡大を進めています。

Rolls Royce plc:海軍、オフショア、クルーズ船用途の中速舶用ディーゼルおよびガスタービン推進に注力しています。Rolls-RoyceのBergen Enginesブランドは、要求の厳しいオフショアおよび北極圏での運用向けに信頼性の高い動力ソリューションを提供しています。

Volvo Penta:レジャー、商用、作業船市場向けの100〜1,000 kW範囲の統合推進システムを専門としています。同社のIPS(Inboard Performance System)は、プレミアムレジャーボートセグメントで大きな浸透を達成しています。

Wartsila:柔軟な燃料舶用動力ソリューションのグローバルリーダーであり、LNG、メタノール、水素対応エンジンを含むポートフォリオを持っています。Wartsilaのライフサイクルサービス部門はグループの舶用収益の約60%を生み出しており、アフターマーケットロックインの戦略的重要性を強調しています。

2023年1月:IMOの炭素強度指標(CII)規制が発効し、世界中の船隊運航業者でエンジンアップグレード評価が相次ぎ、OEMのアフターマーケット問い合わせ量が大幅に増加しました。

2023年3月:WartsilaはEidesvik Offshoreとの戦略的提携を発表し、液化バイオガスで稼働可能なWartsila 25デュアル燃料エンジンでオフショア供給船を改造し、商業規模のバイオLNG舶用推進展開におけるマイルストーンを記録しました。

2023年6月:MAN Energy Solutionsは、一連のコンテナ船向けメタノールデュアル燃料2ストロークエンジンの初の商業受注を受け、2025年に納入が予定されており、大型船規模でのメタノール推進の商業的準備を検証しました。

2023年9月:Cummins Inc.は、船舶定格水素内燃機関プロトタイプを発表し、主要なEU港でのインフラ開発の予測に合わせて、2027年〜2028年の商業発売を目指しています。

2023年11月:韓国政府は次世代エコ船建造に$2.1 billion (約3,255億円)の投資を発表し、国内の舶用エンジンメーカーであるHyundai Heavy Industries Co., LtdとHD Korea Shipbuilding & Offshore Engineeringに直接利益をもたらしました。

2024年2月:Caterpillar Inc.は、統合型選択的触媒還元を備えたCat C32B舶用エンジンを発売し、北米およびヨーロッパの排出管理区域におけるレクリエーションおよび商船のIMO Tier III遵守を目指しています。

2024年5月:ヤンマーホールディングス株式会社は、日本の沿岸漁業市場向けにディーゼルエンジンと100 kW電動モーターを組み合わせたハイブリッド舶用推進システムを発表し、効率アップを奨励する国内燃料補助金削減に対応しました。

2024年8月:Rolls Royce plcは、EU FuelEU Maritime規制が2025年に発効するのに先立ち、LNGで稼働するノルウェー沿岸フェリー向けにBergen B35:45ガスエンジンを供給する契約を獲得し、ヨーロッパにおけるLNGフェリー採用の勢いを強化しました。

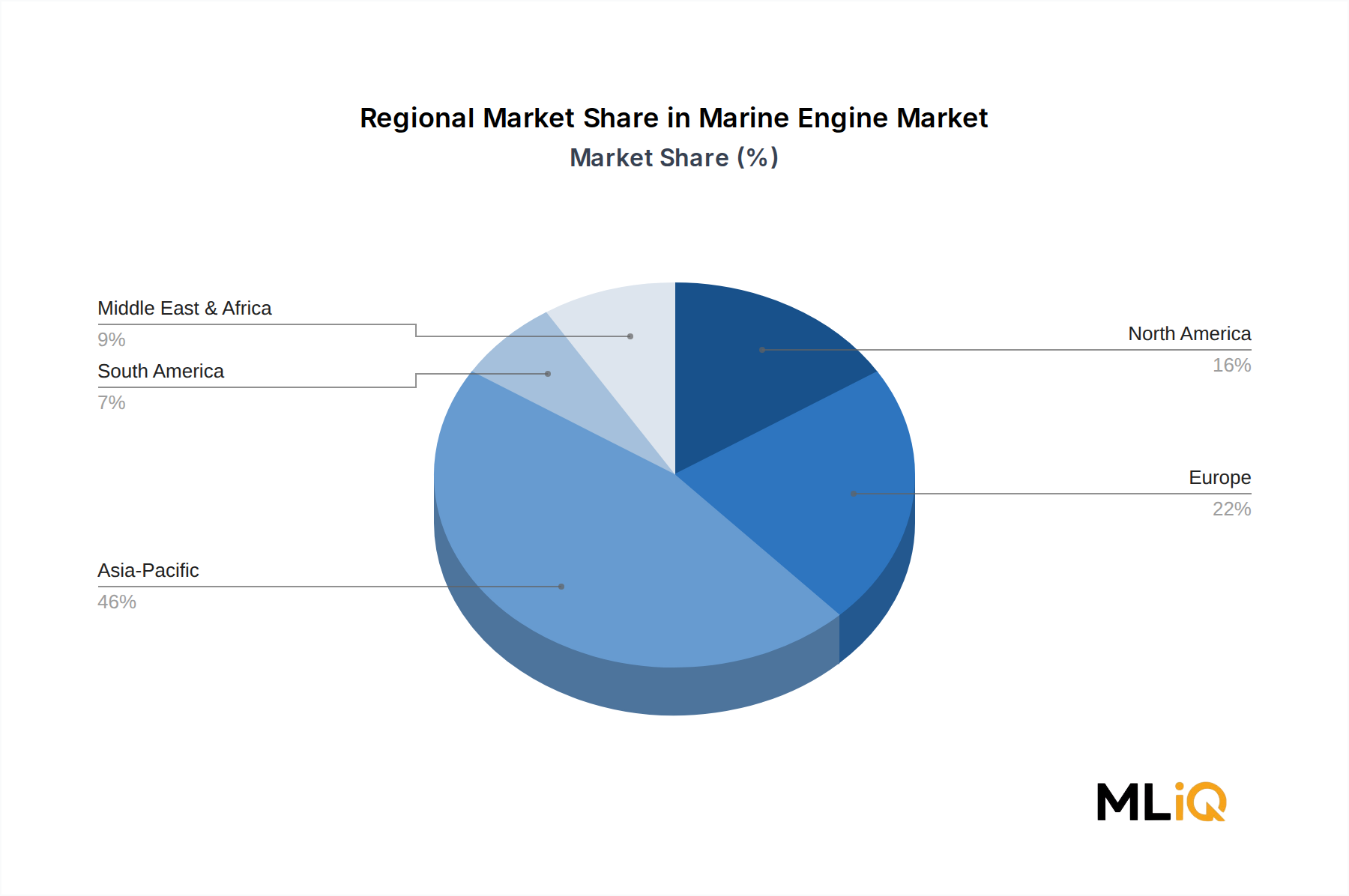

アジア太平洋地域は世界の舶用エンジン市場を支配しており、2024年には中国、韓国、日本にグローバルな造船能力が集中していることに牽引され、総収益シェアの推定52〜55%を占めています。中国だけでも世界の年間総トン数の約45%を占めています。この地域の舶用エンジン需要は、OEM生産と国内船隊拡張の両方から恩恵を受けており、特にアジア域内貿易ルートにサービスを提供するバルクキャリアおよびコンテナ船において顕著です。アジア太平洋地域は、港湾インフラへの継続的な投資と東南アジアにおける造船市場の拡大に支えられ、2033年まで約5.2%のCAGRで成長すると予想されており、これはどの地域よりも速い成長率です。

ヨーロッパは、クルーズ船、オフショア風力発電設備船、海軍プラットフォーム、LNG燃料フェリーからのプレミアムセグメント需要を特徴とし、世界市場収益の約22〜24%で第2位のシェアを占めています。ヨーロッパの需要は、環境規制遵守によってますます定義されています。2024年1月からの海運に対するEU ETSの拡大とFuelEU Maritime規制は、デュアル燃料および代替燃料エンジンの採用を加速させています。この地域は、約4.1%のCAGRで成長すると予測されており、アジアに比べて全体の船舶の試運転が遅いことにより、船隊の交換が部分的に相殺されるため、世界平均をわずかに下回ります。

北米は世界の舶用エンジン収益の約14〜16%を占め、米国の大規模なレクリエーションボート部門、商業内陸水路船隊、および米国海軍造船プログラムに牽引されています。メキシコ湾の商業海運市場はオフショアサービス船エンジンの需要を牽引し、ジョーンズ法船隊は米国製船舶を義務付けており、国内の囲い込み需要基盤を創出しています。北米は3.8%のCAGRで成長すると予測されており、成熟したレクリエーションセグメントによって成長が制約される一方で、LNG動力船の新造船と沿岸警備隊船隊の再資本化によって支えられています。

中東およびアフリカは、成長が著しい新興地域であり、アラビア湾および西アフリカ深海盆地におけるオフショア石油ガス探査船活動に牽引され、5.0%のCAGRで成長すると予測されています。GCC政府は、Vision 2030(サウジアラビア)および同様の多様化プログラムの下、海事インフラに投資しています。南アフリカとエジプト(スエズ運河回廊)は、舶用エンジンのメンテナンスおよびサービス運用のための漸増的な需要ノードです。

ブラジルに牽引される南米は、世界の収益の約5〜6%を占めており、Petrobras関連のオフショア支援船とアマゾン川商船隊の近代化が主要な需要牽引要因となっています。この地域のCAGRは、オフショアのプレソルト油田開発活動に支えられ、4.3%と推定されています。

3つの破壊的な技術ベクトルが舶用エンジン市場の革新の軌跡を再形成しており、それぞれに異なる採用タイムラインと既存の破壊プロファイルがあります。

第一に、デュアル燃料および代替燃料エンジン、特にメタノールおよびアンモニアのバリエーションは、最も商業的に近い破壊を表しています。MAN Energy SolutionsとWartsilaによるメタノールデュアル燃料エンジンは、2023年から2024年時点で商業受注を達成しており、世界中で約150隻以上の船舶がメタノール推進を指定しています。この分野へのR&D投資は、上位5社のOEM全体で累計$800 million (約1,240億円)を超えると推定されています。既存企業にとっての主なリスクは燃料供給チェーンの可用性ですが、エンジン技術自体は大規模に実証されています。アンモニアエンジンは、毒性処理とNOx生成に関連する追加のハードルに直面しており、商業的準備は2028年〜2030年と予測されています。

第二に、水素燃料電池推進システムは、特にヨーロッパのOEMおよび日本のコングロマリットから、多大なR&D投資を引きつけており、2030年までに世界中で推定$1.2 billion (約1,860億円)と見込まれています。燃料電池は、ほぼゼロの使用時排出を提供し、ゼロエミッション海運回廊に最適です。しかし、体積エネルギー密度の制約と水素インフラの未成熟さが、2030年以前の商業展開を短距離海運およびフェリールートに制限しています。舶用推進システム市場は、水素が利用可能な短距離海運アプリケーションと従来のまたはLNGベースの長距離海運推進との間でますますセグメント化されています。

第三に、ハイブリッド電気舶用推進(ディーゼルまたはLNGエンジンとバッテリーエネルギー貯蔵システムを組み合わせたもの)は、現在の採用曲線が最も速い短期的なブリッジ技術を表しています。バッテリーコストは2020年以降約30%低下し、フェリー、オフショア支援船、沿岸貨物船向けのハイブリッド構成の経済性を改善しています。舶用燃料噴射

日本は、世界の造船および舶用エンジン市場において重要な役割を果たしており、アジア太平洋地域の中心的な存在として、技術革新と環境規制遵守を推進しています。報告書によると、アジア太平洋地域は世界の舶用エンジン市場の売上高の52〜55%を占め、2024年時点で約1兆1,780億円から1兆2,400億円に相当します。日本はこの地域の主要なプレーヤーの一つとして、中国や韓国に次ぐ造船大国であり、同地域の5.2%という高い年平均成長率(CAGR)から恩恵を受けると見られています。

日本市場の成長は、老朽化した船隊の近代化需要と、IMO(国際海事機関)の2030年および2050年の脱炭素化目標といった国際的な環境規制への対応が主な原動力となっています。特に、炭素強度指標(CII)規制の施行は、日本の船隊運航業者にもエンジンのアップグレードや交換を促しています。日本政府は「グリーンイノベーション基金」などの政策を通じて、アンモニアや水素といった代替燃料舶用エンジンの開発を積極的に支援しており、これは市場の変革を加速させる要因となっています。

日本市場を牽引する主要企業としては、三菱重工業株式会社とヤンマーホールディングス株式会社が挙げられます。三菱重工業は、UEおよびS-UEシリーズの舶用ディーゼルエンジンを生産し、アジア市場のバルクキャリアやタンカーに強みを持っています。同社は、日本の海運大手と共同でアンモニア燃料エンジンの開発を進めるなど、次世代技術への投資を強化しています。ヤンマーホールディングスは、小型・中型舶用ディーゼルエンジンで知られ、特に日本の沿岸漁業市場向けにハイブリッド推進システムの開発を行うなど、国内需要に特化したソリューションを提供しています。これらの企業は、高い技術力とアフターサービス網を通じて市場での競争力を維持しています。

日本における舶用エンジン産業の規制枠組みは、国際的なIMO規制に加え、国内法規および標準に基づいています。具体的には、日本産業規格(JIS)が舶用機器の品質および安全基準を定め、日本海事協会(ClassNK)が船舶の検査・認証を通じて、国際的な安全・環境基準や国内規制への適合性を確保しています。また、国土交通省(MLIT)は、国内船舶の安全性および排出ガス規制に関する法規を監督しており、これらの規制遵守が市場参入および競争の重要な要素となります。

流通チャネルとしては、OEMから造船所への直接販売が主流であり、統合推進システムパッケージの提供が増加しています。日本の船主や運航業者は、エンジンの信頼性、燃費効率、および長期的なアフターサービスサポートを重視する傾向があります。特に、環境性能に対する意識が高く、政府の補助金制度も相まって、ハイブリッドや代替燃料対応エンジンへの投資が加速しています。アフターマーケットでは、OEMによる部品供給とメンテナンスサービスが重要な収益源となっており、長期サービス契約が締結されることが一般的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、総調査努力の70~80%を占める強固な一次調査フレームワークに基づいています。一次データ収集は、海洋エンジンバリューチェーン全体で事業を展開する主要なステークホルダーとの構造化されたインタビュー、調査、直接協議を通じて実施されました。このアプローチにより、市場規模、成長予測、および競合インテリジェンスが、公開文献のみからではなく、実世界の運用データに基づいていることが保証されます。

海洋エンジンバリューチェーン全体に関与する企業タイプ:

インタビュー対象となった主要ステークホルダーの役職:

一次データは、**コンピューター支援電話インタビュー (CATI)**、**オンライン構造化アンケート**、および**主要海事見本市での対面インタビュー**を通じて収集されました。回答者は、北米、欧州、アジア太平洋、南米、中東・アフリカを含む本レポートでカバーされているすべての地域セグメントから選定され、地域代表性が確保されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 舶用推進エンジニア | 32% |

| フリート技術監督者 | 28% |

| 船舶設計者および海洋システム設計者 | 22% |

| 港湾局技術担当者および排出規制コンプライアンスマネージャー | 18% |

| Company Type | Representation (%) |

|---|---|

| 舶用ディーゼル・デュアルフューエルエンジンOEM | 28% |

| 商船造船所 | 24% |

| 船舶運航会社およびフリート管理会社 | 22% |

| 舶用機器販売業者およびサービス代理店 | 16% |

| 舶用燃料供給業者およびバンカー商社 | 10% |

残りの**調査努力の20~30%**は二次調査に割り当てられ、一次調査結果の検証レイヤーおよび履歴ベースラインとして機能しました。二次データソースは、信頼できる政府機関、研究機関、業界団体のリポジトリに厳密に限定されており、商業的な市場調査ウェブサイトからのデータは一切組み込まれていません。

参照された規制機関および業界団体:

財務およびビジネスインテリジェンスデータベース:

業界ベンチマーキングは、船舶登録データベース、IMO船舶識別データ、および主要舶用エンジンメーカーが公開している年次報告書によってさらに裏付けられました。

市場規模設定および予測 (2026~2034年) は、**トップダウン**および**ボトムアップ手法**の同時適用によって実施され、推定バイアスを最小限に抑えるために**多段階データ三角測量**を通じて出力が調整されました。

トップダウンアプローチ: 世界の商船建造市場および海洋設備総支出がマクロレベルの全体像として使用されました。舶用エンジン市場シェアは、造船所の調達データおよびIMO船隊統計と照合して検証された、船種別のエンジン対船舶コスト比率を適用することで導き出されました。

ボトムアップアプローチ: 市場規模は、以下の粒度の細かいセグメント固有の変数から積み上げられました。

地域市場の推定値は、**港湾取扱量データ**、**造船手持ち工事量パイプライン** (新造船におけるアジア太平洋の優位性に特に重点を置く)、および地域ごとの**貿易海運量**を用いてさらに調整されました。予測は、マクロ経済状況、燃料価格変動、脱炭素化投資の軌跡を反映したシナリオベースの仮定 (ベース、楽観的、保守的) に基づく**年平均成長率 (CAGR) 手法**を用いてモデル化されました。

本レポートに提示されるすべてのデータポイントは、構造化された多段階品質保証プロトコルを通じて達成された**85~90%の推定精度レベルが保証**されています。

多段階データ三角測量: 各主要市場推定値は、最終的な数値として承認される前に、少なくとも3つの独立したデータソース — 1つの一次情報源 (インタビュー/調査)、1つの機関/政府機関、および1つの財務データベース — を通じて検証されました。定義された許容範囲を超える不一致は、追加の検証ラウンドを引き起こしました。

反復的な専門家レビュー: 予備的な市場規模推定値およびセグメント予測は、主要調査参加者の選ばれたパネル — 特に舶用推進エンジニアおよびフリート技術監督者 — と共有され、妥当性のレビューと修正が行われ、現場レベルの業界実情との整合性が確保されました。

統計的一貫性チェック: すべての地域別小計は、グローバル集計値と相互検証されました。セグメントレベルのCAGR値は、歴史的な造船サイクル、IMO規制のマイルストーン、およびマクロ経済的な海運需要指標 (バルチック海運指数トレンド、世界貿易量予測) に対してストレステストされました。

ライブレポートへのコミットメント: 本レポートは継続的に維持・更新されています。**すべてのレポートは購入日まで更新**され、購読者が、提供時点で利用可能な最新の船隊統計、規制の進展、燃料移行発表、および競争環境の変化を反映した最新データを受け取ることが保証されます。

舶用エンジン市場は146.2億ドルと評価されており、2033年まで年平均成長率4.7%で成長すると予測されています。この軌道は、世界的な海上貿易量の増加、船隊近代化プログラム、ばら積み船およびコンテナ船セグメント全体での需要増加によって牽引されています。

主な抑制要因としては、原材料費(特に鋼鉄およびアルミニウム合金)の変動、および5,000馬力以上の高容量エンジンの部品リードタイムに影響を与えるサプライチェーンの混乱が挙げられます。ターボチャージャーや燃料噴射システムなどの重要部品の供給元が集中していることへの依存は、調達サイクルに脆弱性を加えています。

国際海事機関(IMO)のMARPOL付属書VI Tier III NOx排出基準と2020年の硫黄酸化物排出規制(世界的な上限0.5%)は、バルチラやMANエナジーソリューションズなどのメーカーに、二元燃料およびLNG対応エンジンラインの開発を加速させています。特に排出規制海域(ECA)で運航する船舶のコンプライアンスコストは上昇しており、これは認定されたOEMにとって障壁であると同時に収益機会でもあります。

投資活動は、アンモニア対応エンジンやメタノールエンジンを含む代替燃料推進プラットフォームに集中しており、バルチラやキャタピラー社がR&D資金投入において最も積極的です。アジア太平洋地域(特に韓国と中国の造船所)の造船業者と欧州のエンジンメーカーとの戦略的提携が、商業開発の期間を短縮しています。

舶用エンジンの生産は、鋳鉄、高品位鋼合金、および地理的に集中したサプライヤーネットワークから調達される精密機械加工部品に大きく依存しています。世界市場シェアの約46%を占めるアジア太平洋地域は、部品製造とエンジン組立の両方で支配的であり、中国、日本、韓国における地政学的な混乱は、三菱重工業や現代重工業を含むグローバルOEMにとって、システム上のサプライチェーンリスクとなっています。

この市場は、高い資本集約度、長い製品認証サイクル、確立に数年を要するOEMと造船所の深い関係によって特徴付けられており、ロールス・ロイスplc、ボルボ・ペンタ、ヤンマーホールディングスなどの既存企業にとって永続的な競争上の堀を作り出しています。新規参入者は、IMO/船級協会の認証の必要性、広範なアフターサービスネットワーク、300馬力から5,000馬力以上の容量範囲にわたる必要なエンジニアリング専門知識などの障壁に直面します。