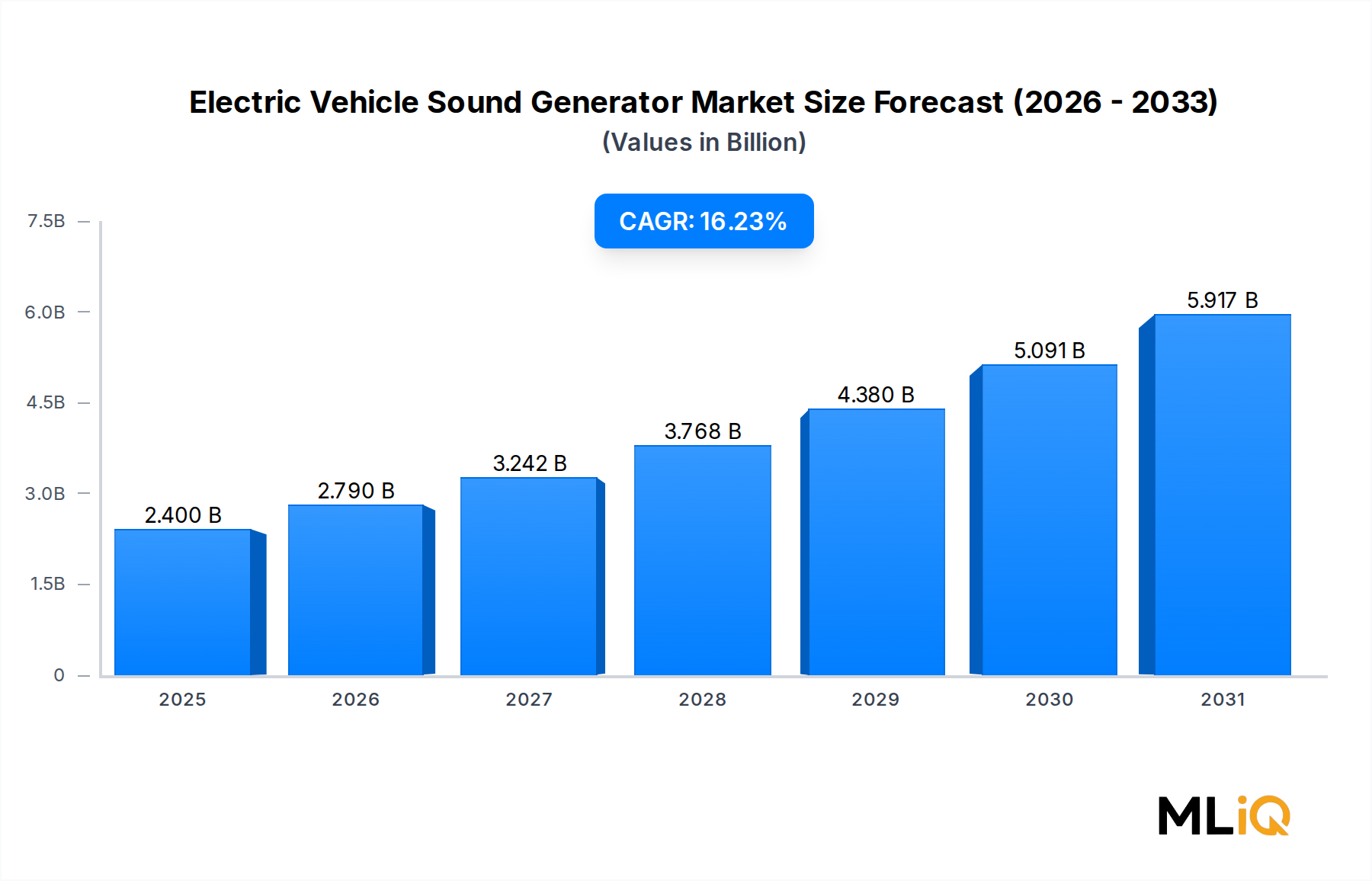

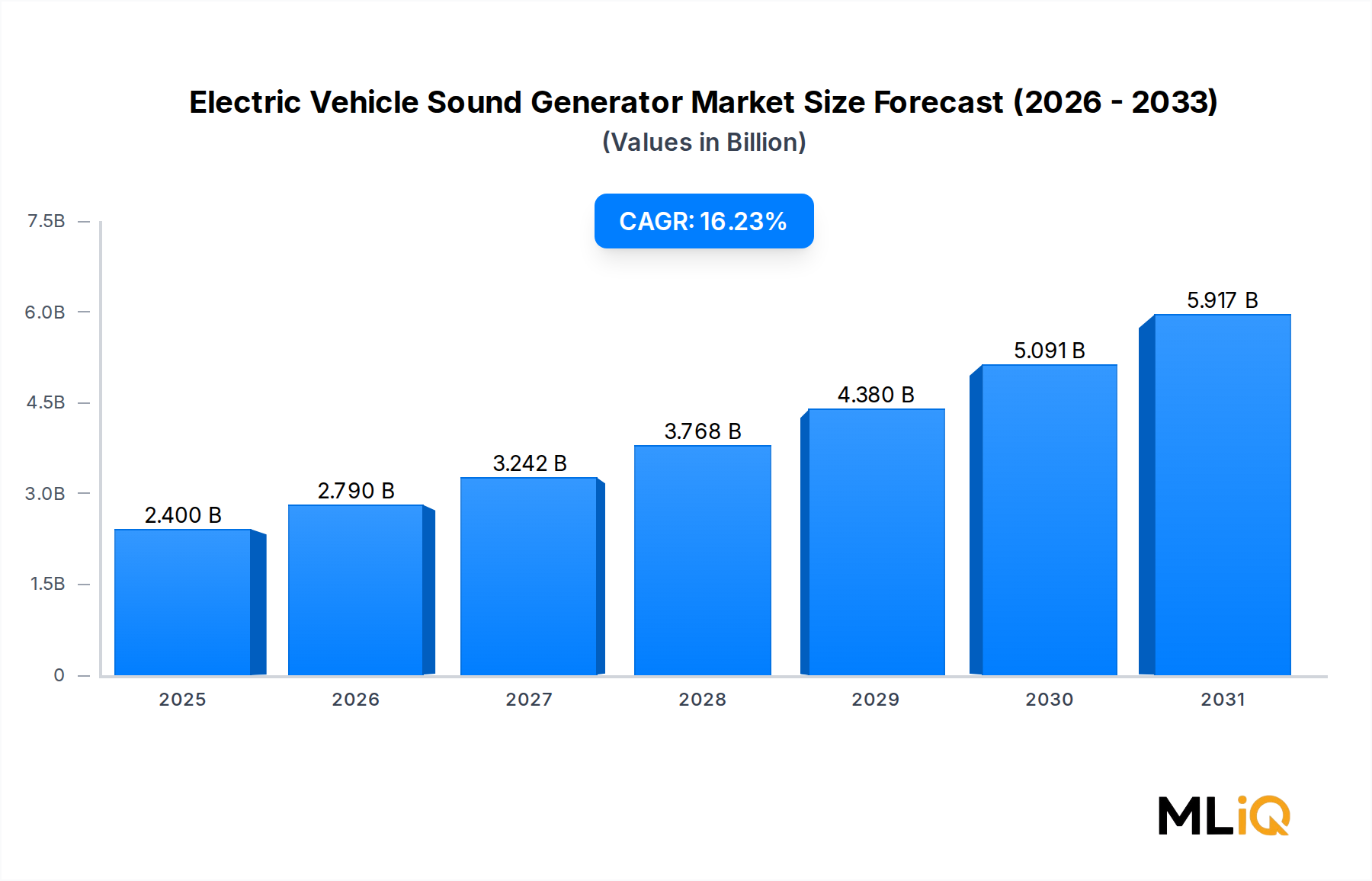

電気自動車サウンドジェネレーター市場の主要インサイト 電気自動車サウンドジェネレーター市場は、自動車の安全規制と電動化のメガトレンドの交差点に位置しており、より広範なモビリティテクノロジーの景観における最も急速に成長しているニッチセグメントの1つです。2025年 を基準年として、世界市場は24億ドル の価値があり、予測期間を通じて16.23% の複合年間成長率(CAGR)で拡大すると予測されており、法規制の義務とEVの普及によって推進される採用の緊急性と規模を強調しています。

電気自動車サウンドジェネレーター市場の市場規模 (Billion単位) この市場の主な触媒は、静かな電気自動車およびハイブリッド自動車が歩行者、自転車利用者、視覚障害者にとって許容できないリスクをもたらすという、ほぼ普遍的な規制上のコンセンソスです。欧州連合のUNECE規則No. 138、米国国家道路交通安全局(NHTSA)の歩行者安全強化法に基づく最低音量要件、および日本の国土交通省の同等の指令は、音響車両警報システム(AVAS)に対する非裁量的な需要の最低ラインを collectively に創出しました。これらの義務は、閾値速度(EUでは通常20 km/h、他の多くの法域では30 km/h)未満で走行するすべての新しいバッテリー式電気自動車(BEV)およびハイブリッド電気自動車(HEV)に、歩行者に聞こえる合成音を発することを要求します。

コンプライアンスを超えて、OEMはサウンドデザインをブランド差別化のベクトルとしてますます扱っています。プレミアム自動車メーカーは、伝統的な内燃エンジン音を反映したり、まったく新しい音の語彙を導入したりする、特注の音響アイデンティティを委託しています。これにより、市場は純粋な規制コンプライアンスの演習から、デザインとブランド戦略の会話へと格上げされ、オーディオテクノロジーのスペシャリスト、自動車ティア1サプライヤー、およびソフトウェアプラットフォーム開発者からの投資を惹きつけています。

新興市場、特に中国、インド、東南アジアにおける電気モビリティの民主化は、ボリューム需要を大幅に増幅させています。これらの人口の多い市場でEVの浸透率が重要な閾値を超えると、販売されるすべての新しいユニットには準拠したサウンド生成ソリューションが必要となり、構造的なボリュームの追い風が生まれます。さらに、アジア太平洋市場における2輪および3輪の電気自動車の普及は、規制当局の注目を集め始めており、従来の乗用車を超えて対象市場を拡大する可能性があります。

将来を見据えると、人工知能主導のアダプティブサウンドアルゴリズム、車両対歩行者(V2P)通信統合、および次世代信号処理ハードウェアの収束が、16.23% のCAGR軌道を維持すると予想されます。市場の見通しは依然として非常に好調であり、技術的なプレミアム化、規制の拡大、およびEV採用の増加は、2032年 より前に減速する可能性が低い、自己強化型の成長ループを形成しています。

電気自動車サウンドジェネレーター市場におけるハードウェアデバイスセグメントの支配 電気自動車サウンドジェネレーター市場内では、ハードウェアデバイスサブセグメントが最大の収益シェアを占めており、予測期間を通じてそのリーダーシップポジションを維持すると予想されます。ハードウェアデバイスには、デジタル設計されたサウンドプロファイルを可聴音響出力に変換する物理的なアクチュエーター、スピーカー、アンプ、デジタル信号プロセッサ(DSP)、および統合電子制御ユニット(ECU)が含まれます。このサブセグメントの支配は、並行するソフトウェアシステムサブセグメントとは区別される、いくつかの構造的および経済的な現実に基づいています。

第一に、規制コンプライアンスの観点から、物理的なハードウェアはAVASソリューションの認定可能、テスト可能、および監査可能なコンポーネントを構成します。EU、米国、日本、韓国、中国の規制当局は、指定された周波数と距離でデシベル単位で測定された音響出力のデモンストレーションを要求しており、これは本質的にハードウェアに依存する要件です。サウンドデザインとアダプティブモジュレーションにとって重要なソフトウェアアルゴリズムは、物理的なトランスデューサーを介して測定可能な出力を生成する限りにおいてのみ検証されます。ハードウェアのこの規制上のプライマシーは、避けられない需要アンカーを作成します。

第二に、ハードウェアデバイスソリューションの部品表(BOM)はソフトウェアライセンスよりも大幅に高いため、車両あたりの絶対収益が大きくなります。典型的なAVASハードウェアアセンブリ(外部スピーカー、防水エンクロージャー、振動減衰マウント、専用アンプ、およびECUインターフェイスモジュールを含む)は、車両クラスとパフォーマンス仕様に応じて、ユニットあたり80ドルから250ドルの平均販売価格を持ちます。方向性のある音響放射能力またはマルチアクチュエーター構成を備えたプレミアム車両は、この範囲の高い端を請求します。

ハードウェアデバイスサブセグメントで積極的に競争している主要プレーヤーには、欧州およびアジアの主要OEMとの深いティア1サプライヤー関係を活用して、AVASハードウェアをより広範なシャーシ電子パッケージに組み込んでいるContinental AGが含まれます。Samsung Electronicsの子会社であるHARMAN Internationalは、特に高級およびパフォーマンスEVセグメント向けに、そのオーディオエンジニアリングの伝統をサウンドジェネレーターハードウェアに適用しています。Denso Corporationは、主に日本およびASEANのOEMプラットフォームに統合AVAS ECUソリューションを供給しており、Mando Hella Electronics Corpは、急速に成長している韓国および中国のEV市場をターゲットとした競争力のある価格のハードウェアソリューションを開発しました。

ハードウェアセグメントの収益シェアは単に安定しているだけでなく、統合も進んでいます。EVのボリュームが拡大するにつれて、OEMは、ユニットあたりの認証コストを削減し、サプライチェーンの複雑さを軽減し、保証の信頼性を確保するために、検証済みのハードウェアプラットフォームを標準化しています。この標準化の傾向は、実績のある製品ポートフォリオと既存のOEM資格プログラムを持つ確立されたティア1ハードウェアサプライヤーを、新規参入者よりも有利にしています。Kufatec GmbHは、アフターマーケットおよびレトロフィットハードウェアセグメントで意味のある地位を確立しており、規制執行のタイムラインが既存の車両人口の迅速なコンプライアンスアップグレードを必要とする市場で、フリートオペレーターおよび販売業者にサービスを提供しています。

シングルスピーカー、固定トーンのAVASハードウェアからマルチスピーカー、周波数適応システムへの移行は、次のハードウェア進化サイクルを表します。指向性スピーカーと道路速度反応型サウンドプロファイルを含むこれらの次世代システムは、第一世代ハードウェアよりも30~50% の価格プレミアムを請求しており、すでに2026年 および2027年 のモデルイヤーの車両プラットフォームでプレミアムOEMによって指定されています。このハードウェアプレミアム化の傾向は、ユニットボリュームが増加しても、サブセグメントの継続的な収益シェアの優位性の鍵となる推進要因です。

ソフトウェアシステムは、OEMが独自の音響アイデンティティプラットフォームとオーバー・ザ・エア・アップデート機能に投資するため、より速いパーセンテージレートで成長していますが、収益ベースは小さく、当面はスタンドアロンのソフトウェア収益認識を困難にする、ハードウェア価格構造内に部分的にバンドルされたままです。

電気自動車サウンドジェネレーター市場を形成する主要市場ドライバーと制約 電気自動車サウンドジェネレーター市場は、アナリストが信頼できる予測モデルを構築するために定量化する必要がある、明確に定義された需要ドライバーと構造的制約のセットによって規制されています。

ドライバー1:必須の規制コンプライアンス

最も強力な需要ドライバーは法定制です。米国のNHTSA最終規則は、北米の対象市場における年間3,000万台以上の新車を対象とする、2020年9月までにすべての新しい軽量BEVおよびHEVにAVASを義務付けました。EUのUNECE R138規制は、同等の義務をすべての加盟国に拡大し、同様の施行タイムラインを持っています。 collectively に、これらの2つの規制ゾーンだけでも、世界の新しいEV販売量の60%以上をカバーする非裁量的な需要ベースを創出しており、規制コンプライアンスを需要の弾力性がゼロの支配的な収益ドライバーにしています。

ドライバー2:EV浸透率の加速

国際エネルギー機関(IEA)によると、世界のBEVおよびPHEV販売台数は2023年に1,400万台 を突破し、2030年までに年間4,000万台 を超えると予測されています。各ユニットには準拠したAVASソリューションが必要なため、EV市場シェアのパーセンテージポイントの上昇ごとに、AVASハードウェアとソフトウェアのボリューム需要が直接増加し、規制主導のベースライン需要の上に市場の有機的成長を compounding しています。

ドライバー3:音響アイデンティティによるブランド差別化

BMW AG、日産自動車株式会社、Tesla Inc.などのOEMは、AVASをブランド資産として扱い、独自のサウンドデザインへの投資プログラムを公開しています。この傾向は、標準コンプライアンスソリューションがマルチアクチュエーター、ソフトウェアカスタマイズされたプレミアムシステムに置き換えられるにつれて、平均販売価格のインフレを促進しています。

制約1:コンポーネントコストとサプライチェーンの集中

高グレードのピエゾアクチュエーターとDSPチップセットは、資格のあるサプライヤーの数が限られているため、価格の変動性と潜在的な供給中断のリスクを生み出し、ハードウェアOEMの利益拡大を制約しています。

制約2:標準化対差別化の緊張

規制上の最低仕様は、エントリーレベルのソリューションをコモディティ化するコンプライアンスフロアを創出し、音響品質または統合価値で差別化できないサプライヤーの利益を圧縮し、市場の下位層の価格決定力を制限します。

電気自動車サウンドジェネレーター市場の競争エコシステム 電気自動車サウンドジェネレーター市場の競争環境は、グローバルティア1自動車サプライヤー、専門オーディオテクノロジー企業、および新興のソフトウェア中心のプレーヤーの共存によって特徴付けられます。以下のプロファイルは、市場の主要参加者の戦略的ポジショニングを捉えています。

日産自動車株式会社:EV音響のパイオニアである日産は、Leafプラットフォーム向けに初期の量産AVASシステムの1つを開発し、特に北米および日本市場における長年のEV商業化経験を通じて業界標準に影響を与え続けています。

Tesla Inc.:Teslaは、独自のサウンド生成ファームウェアを車両ソフトウェアアーキテクチャに統合し、オーバー・ザ・エアの音響プロファイル更新とドライバー選択可能なサウンドモードを可能にし、サウンドをコンプライアンスの afterthought ではなく、ソフトウェア駆動のブランドエクスペリエンスとして位置付けています。

BMW AG:BMWは、iシリーズおよびiXプラットフォーム向けの特注音響アイデンティティに多額の投資を行い、Hans Zimmerと提携して、電気自動車サウンドジェネレーター市場の高級セグメント内でプレミアム差別化要因として機能する、特徴的なEVサウンドスケープを作成しました。

HARMAN International:Samsungが支援するオーディオエンジニアリングプラットフォームを活用して、HARMANは複数のグローバルOEMパートナーに統合AVASおよび車載オーディオソリューションを供給し、音質、規制認証の幅広さ、およびより広範なインフォテインメントアーキテクチャとの統合で競争しています。

Continental AG:広範なOEM資格プログラムを持つ支配的なティア1サプライヤーであるContinentalは、AVASハードウェアをより広範なシャーシおよび安全電子モジュール内にパッケージ化し、安全システムポートフォリオ全体でのクロスセリングシナジーを活用しています。

Delphi:Delphi Technologiesは、ハイブリッドおよびフルエレクトリックプラットフォームにおけるパワートレイン制御と音響信号管理の交差点に焦点を当て、AVASソリューション開発に高度なECU統合機能をもたらします。

Kufatec GmbH:レトロフィットおよびアフターマーケットAVASソリューションを専門とするKufatecは、規制施行の締め切りが迫っている市場で既存のEV人口の費用対効果の高いコンプライアンスアップグレードを必要とするフリートオペレーターおよび販売業者にサービスを提供しています。

Volkswagen AG:MEBプラットフォームを通じて世界最大のEV生産プログラムの1つであるVolkswagenは、かなりの内部AVAS仕様ボリュームを推進し、世界中のIDシリーズ車両に適用される独自のサウンドデザインガイドラインを開発しました。

Denso Corporation:日本の主要ティア1サプライヤーであるDensoは、トヨタおよびその他の主要な日本のOEMパートナー向けの車両ボディ電子プラットフォームにAVAS ECUモジュールを統合し、信頼性、熱管理、およびコンパクトなフォームファクタ設計を強調しています。

Mando Hella Electronics Corp:韓国と欧州の自動車電子技術の交差点で事業を展開するMando Hella Electronics Corpは、現代、起亜、および提携OEMパートナーの急速な成長EVプログラムに最適化された競争力のある価格のAVASソリューションを提供しています。

電気自動車サウンドジェネレーター市場における最近の開発とマイルストーン 2024年1月 :欧州委員会は、UNECE規則R138の下で施行ガイダンスを更新し、2026年1月までに25 km/hを超えるすべてのLカテゴリ電気自動車(モペット、オートバイ)に歩行者警告音要件が適用されることを明確にし、従来の乗用車を超えてAVASサプライヤーの対象市場を大幅に拡大しました。

2024年3月 :HARMAN Internationalは、3D空間オーディオレンダリングと車両速度適応周波数変調を組み込んだ次世代AVASプラットフォームを共同開発するために、主要な欧州プレミアムOEMとの戦略的コラボレーションを発表しました。量産は2026年 モデルイヤーに予定されています。

2024年6月 :Continental AGは、EU UNECE R138および米国FMVSS 141基準の両方の同時下で、第3世代外部サウンドアクチュエーターの型式承認を取得し、単一のハードウェアプラットフォームでデュアルマーケット認証を保持する最初のティア1サプライヤーの1つとなり、OEMの検証コストを大幅に削減しました。

2024年9月 :中国工業情報化部(MIIT)は、2026年第1四半期までにすべての新しいNEV登録がAVAS音響基準に準拠することを要求する草案規制を発表し、中国国内OEMの調達活動を加速させ、800万台以上のAVASユニットの推定年間追加需要を生み出しました。

2024年11月 :Kufatec GmbHは、欧州市場の14のEVモデルファミリーで認定されたユニバーサルレトロフィットAVASキットを発売し、遡及的なコンプライアンス要件がある法域で運用されている既存のEV人口の推定安装ベースをターゲットにしています。

2025年2月 :BMW AGは、Neue KlasseコンセプトプラットフォームでHans Zimmerが設計した音響アイデンティティの次のイテレーションをデビューさせ、外部マイクロフォンによって検出された周囲のノイズレベルに基づいて変調するアダプティブ外部サウンドレイヤーを組み込み、プレミアムAVAS開発の方向性を示しています。

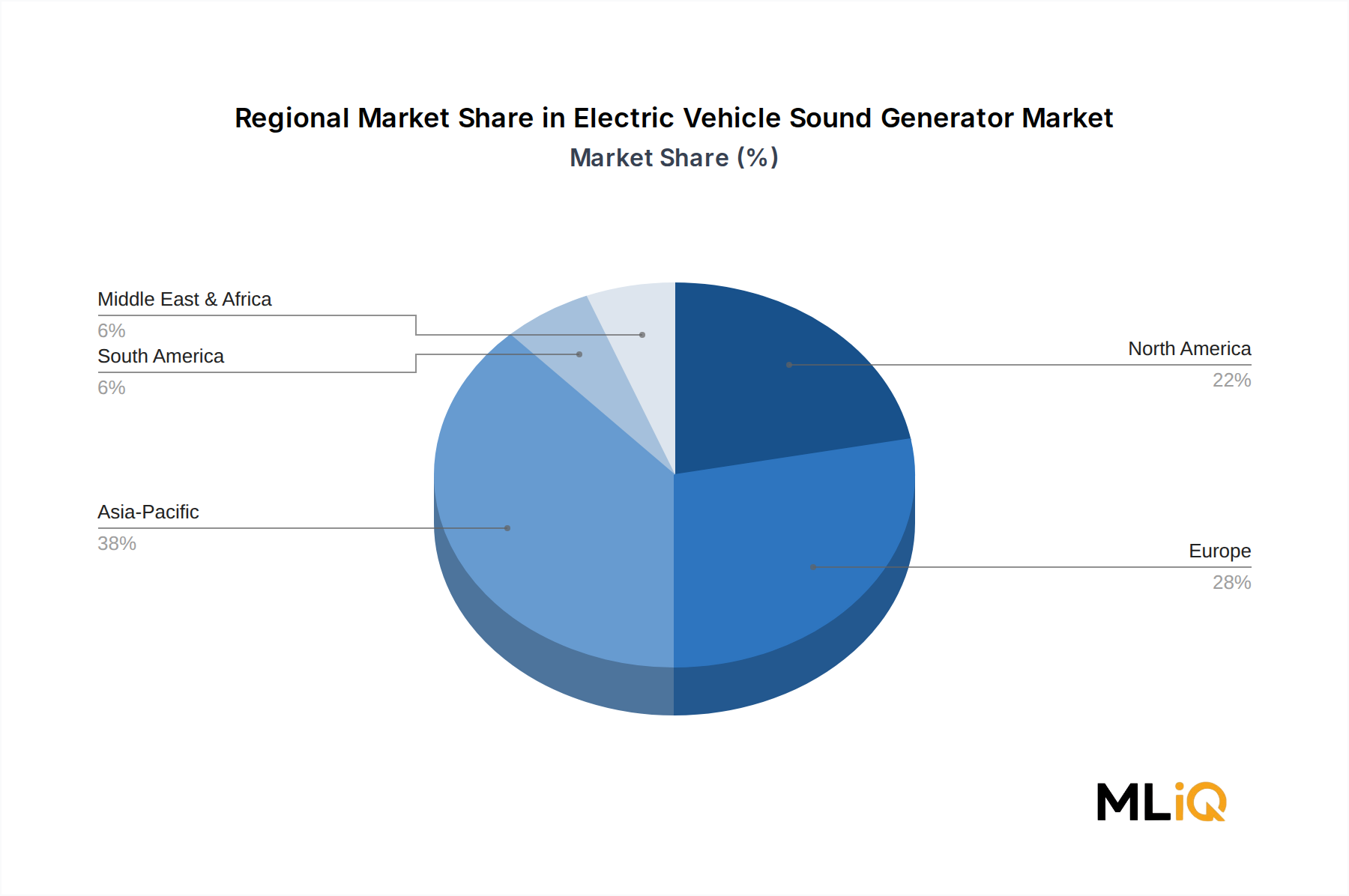

電気自動車サウンドジェネレーター市場の地域市場内訳 電気自動車サウンドジェネレーター市場は、規制の成熟度、EVの浸透速度、および産業サプライチェーンの深さによって形成される、明確な地域成長プロファイルを示しています。

アジア太平洋:最も急速に成長している地域

アジア太平洋は最も急速に成長している地域市場であり、予測期間を通じて約19〜21% のCAGRを記録すると予想されています。世界最大のEV生産および消費市場である中国は、2023年の世界のBEV販売量の60%以上を占めており、主要な成長エンジンです。インドの nascent ながら急速に加速しているEV採用は、2輪および3輪の電気自動車セグメントと相まって、まったく新しいAVAS需要カテゴリを導入しています。日本と韓国は、プレミアムOEMプラットフォームからの高価値、技術集約的なAVAS需要に貢献しています。ボリュームスケール、規制の緊急性、および国内サプライヤーの競争力の組み合わせにより、アジア太平洋は電気自動車サウンドジェネレーター市場の決定的な成長地域となっています。

ヨーロッパ:プレミアム価値を持つ最も成熟した市場

ヨーロッパは最も成熟した規制環境を代表しており、UNECE R138の施行は2021年以降、新規型式承認に対して完全に稼働しています。この地域は、ドイツ、フランス、英国のプレミアムOEMの密度により、市場収益の約28〜32%を価値で占めています。欧州のAVASソリューションは、厳格な技術要件とプレミアムおよび高級EVプラットフォームの普及により、最も高い平均販売価格を持っています。地域CAGRは13〜15% と推定されており、アジア太平洋と比較して成熟度を反映していますが、モデルの刷新と車両カテゴリー範囲の拡大によって維持されています。

北米:規制主導の安定性

米国のFMVSS 141義務に anchored された北米は、地域CAGRが約14〜16% の安定した成長市場を表しています。米国EV販売におけるTesla Inc.プラットフォームの支配的なシェアは、独自のAVASソフトウェアソリューションを prominently に位置付けており、ティア1サプライヤーはより広範なOEM顧客ベースにサービスを提供しています。カナダとメキシコは、北米OEMの生産フットプリントに沿った追加需要に貢献しています。

中東・アフリカおよび南米:新興フロンティア

これらの地域は現在、世界のAVAS収益の小さなシェアを占めていますが、規制開発の初期段階とEVフリートの成長を経験しており、中長期的な成長貢献者として位置付けられています。ブラジルのEVインセンティブプログラムとGCC諸国のEV移行への野心は、それぞれのサブ地域の主要な需要ノードを表しています。

電気自動車サウンドジェネレーター市場のサプライチェーンと原材料ダイナミクス 電気自動車サウンドジェネレーター市場を支えるサプライチェーンは、中程度の川上集中度と、グローバル半導体および特殊材料市場への意味のあるエクスポージャーによって特徴付けられます。これらのダイナミクスを理解することは、バリューチェーン全体にわたる利益率の回復力と供給継続性のリスクを評価するために不可欠です。

最も重要な川上の入力は、AVASハードウェア内でのリアルタイム音響信号生成、変調、および適応を管理するデジタル信号プロセッサ(DSP)チップです。DSP供給は、Texas Instruments、NXP Semiconductors、Analog Devicesなどの少数の資格のある半導体メーカーに集中しています。2021年から2023年にかけての世界的な半導体不足は、ファブ容量の制約と長期リードタイムのウェハー割り当てサイクルに対するAVASハードウェアを含む自動車電子機器サプライチェーンの脆弱性を実証しました。2025年現在、供給状況は正常化していますが、EV生産量が加速するにつれて、車載グレードDSP市場は需要の急増の影響を受けやすく、標準構成ではリードタイムが20〜26週間に維持されています。

ピエゾセラミック材料、特にチタン酸ジルコン酸鉛(PZT)は、外部AVASスピーカーで使用される音響アクチュエーターの機能的コアです。PZTには鉛とジルコニウムが含まれており、どちらも供給集中リスクの対象となります。ジルコニウムは主にオーストラリアと南アフリカから調達されており、セラミックスおよび原子力産業との競争により、その価格傾向は中程度の上昇傾向にあります。電子機器の鉛含有量に対する環境規制(自動車用途のPZTに対するRoHS指令の免除は期間限定)も、鉛フリーのピエゾ代替品への研究開発投資を推進していますが、これらはまだ初期段階の採用段階にあります。

アルミニウムとエンジニアリンググレードのポリマーは、AVASハードウェアのエンクロージャーおよび取り付け材料を構成しており、どちらも2021年から2023年の間に大幅な価格インフレを経験した後、部分的に修正されました。アルミニウム価格は、一次アルミニウム製錬のエネルギー集約度を考慮すると、エネルギーコストの変動性に対して敏感なままです。

ソフトウェア側では、サプライチェーンリスクは低いですが、音響シミュレーションおよび検証ソフトウェアエコシステムの可用性に集中しており、これらは少数の専門エンジニアリングソフトウェアベンダーによって支配されています。ライセンスまたはバージョン互換性の問題は、OEMのホモロゲーションタイムラインを遅延させる可能性があります。

地政学的要因、特に半導体技術およびレアアース材料の流れに対する輸出管理は、自動車センサー市場 および隣接セグメントのサプライヤーが、デュアルによる積極的な管理を行っているシステムリスクを表しています。

電気自動車サウンドジェネレーター市場セグメンテーション

1. タイプ

1.1. ハードウェアデバイス

1.2. ソフトウェアシステム

2. アプリケーション

3. 販売チャネル

電気自動車サウンドジェネレーター市場 セグメンテーション geografico

1. 北米

1.1. アメリカ合衆国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米その他

3. ヨーロッパ

3.1. イギリス

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. ノルディックス

3.9. ヨーロッパその他

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカその他

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋その他

日本市場の詳細分析

日本の電気自動車(EV)サウンドジェネレーター市場は、確立された自動車産業、厳格な安全規制、および技術革新への強いコミットメントによって特徴づけられます。市場規模は、世界市場の比較的小さな部分を占めるかもしれませんが、その重要性は、技術の採用、品質基準、およびグローバルOEMのサプライチェーンへの影響力において際立っています。2025年のグローバル市場評価額24億ドル(約3,600億円)と、16.23%という高い成長率を考慮すると、日本市場も同様の勢いを維持すると予想されます。この成長は、国内のEV普及率の着実な増加と、国土交通省(MLIT)による歩行者安全のためのAVAS(音響車両警報システム)の義務化によって推進されています。

日本国内では、デンソー株式会社が主要なプレーヤーであり、日本のOEM向けに統合AVAS ECUモジュールを供給しています。同社は、信頼性、熱管理、およびコンパクトな設計に重点を置いており、日本の自動車メーカーの厳しい要件を満たしています。日産自動車株式会社も、早期のAVASシステム開発の経験を活かし、この分野で重要な役割を果たしています。これらの国内企業は、日本市場のニーズを深く理解しており、ローカライズされたソリューションを提供することに強みを持っています。

日本の規制フレームワークは、AVASの音響基準に直接関連しています。国土交通省(MLIT)は、UNECE規則R138に準拠した国内指令を発行しており、指定された低速域でのBEVおよびHEVにおける最低音量要件を定めています。これらの規制は、車両の安全性を確保するための絶対的な要件であり、AVASハードウェアの需要の安定した基盤を提供します。日本の工業規格(JIS)は、自動車部品全般の品質と安全性を確保するための広範な基準を提供しており、AVASコンポーネントもこれに準拠する必要があります。

日本の流通チャネルは、主に純正装備(OEM)チャネルに集中しています。AVASシステムは、車両の設計段階から統合されるため、自動車メーカーが主要な購入者となります。消費者の行動パターンとしては、安全性、信頼性、そしてブランドの伝統を重視する傾向があります。EVサウンドジェネレーターの音響設計は、単なる規制遵守以上のものとして、ブランドアイデンティティの一部と見なされるようになりつつあり、 premium OEM は独自の音響シグネチャを開発しています。これは、高品質なハードウェアと洗練されたソフトウェアソリューションへの需要を促進します。

日本市場におけるAVASシステムの平均販売価格(ASP)は、欧州と同様に、厳格な技術要件と premium OEM の存在により、比較的高くなる傾向があります。例えば、1台あたり80ドルから250ドル(約12,000円から37,500円)の範囲にあるハードウェアデバイスは、車両のクラスや性能仕様によって価格が変動します。技術の進歩、例えば、より高度なスピーカーシステムやアダプティブサウンド機能は、さらに価格プレミアムをもたらす可能性があります。約 USD 1.20 billion (約1,800億円) のグローバル市場規模は、日本市場の成長ポテンシャルを示唆しており、技術革新と規制遵守のバランスを取りながら、安全で快適な運転環境の実現に貢献しています。