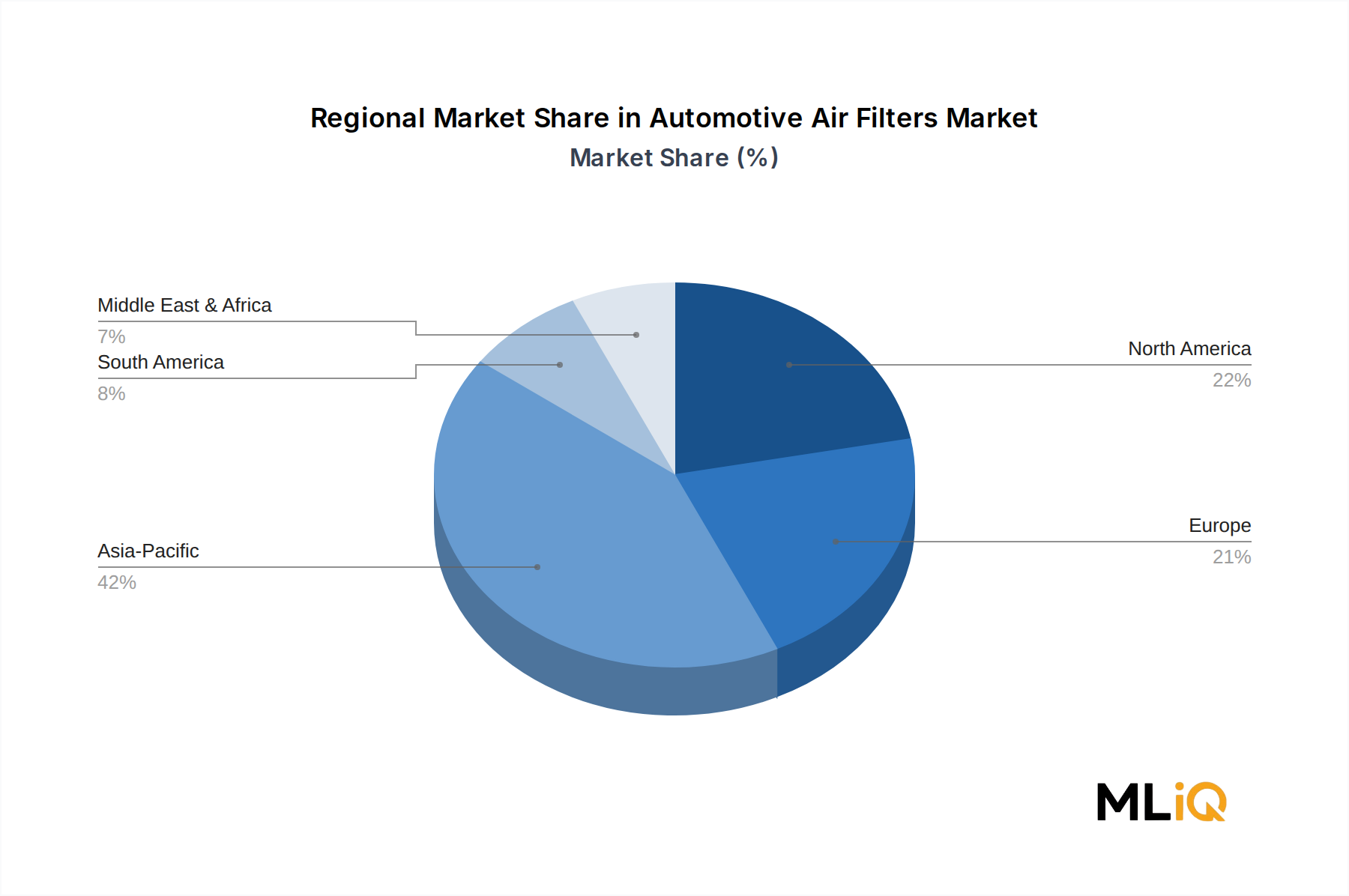

1. 自動車用エアフィルター市場を支配している地域はどこですか、またその理由は?

アジア太平洋地域が世界の自動車用エアフィルター市場で約42%と最大のシェアを占めています。この優位性は、中国とインドにおける膨大な車両生産台数、急速な都市化、および粒子状物質排出基準の厳格化によって推進されています。株式会社デンソーやトヨタ紡織株式会社などの主要企業は、供給側の優位性を強化する強力な地域製造拠点を維持しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自動車用エアフィルター市場

自動車用エアフィルター市場Research Analyst

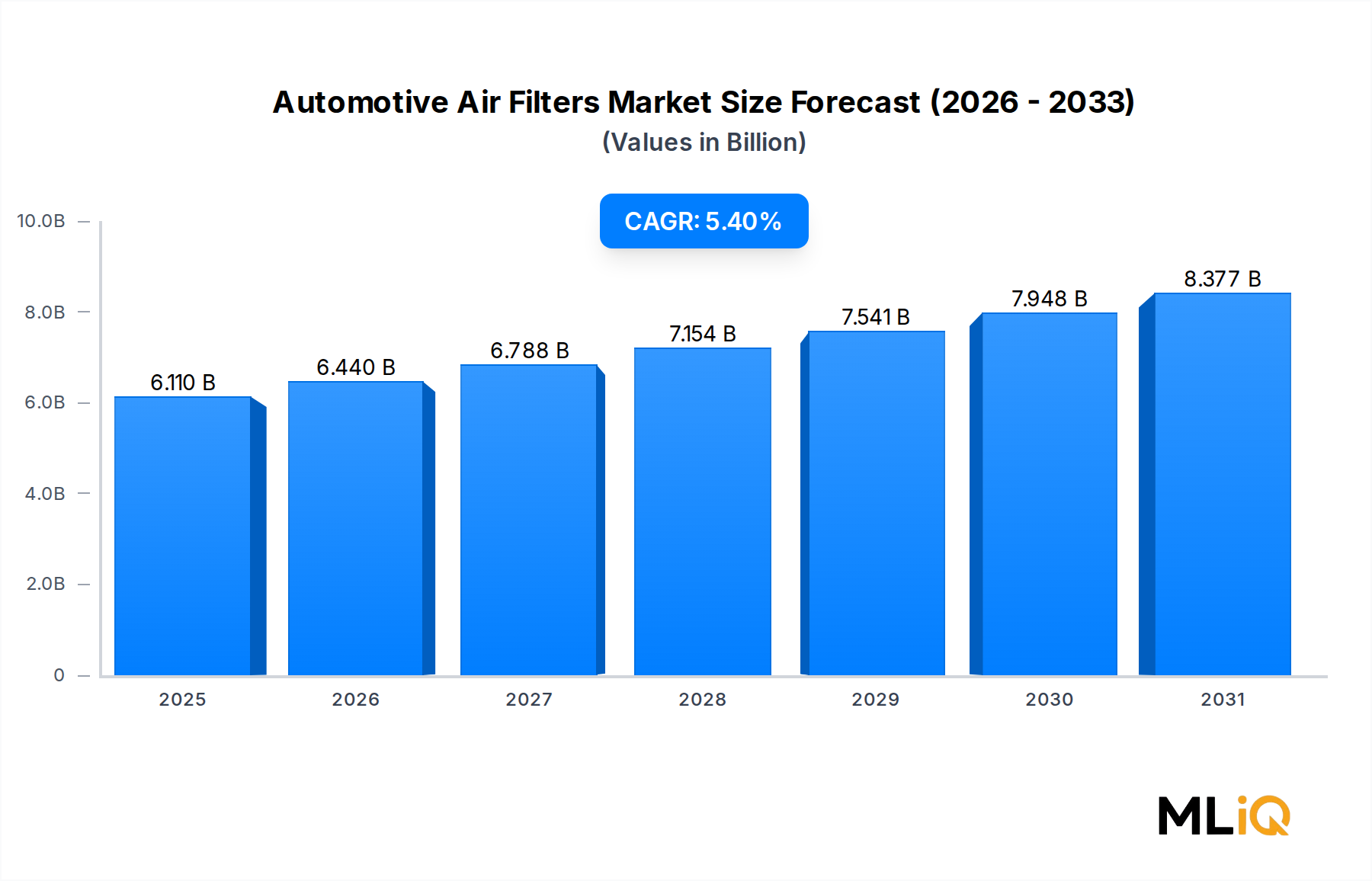

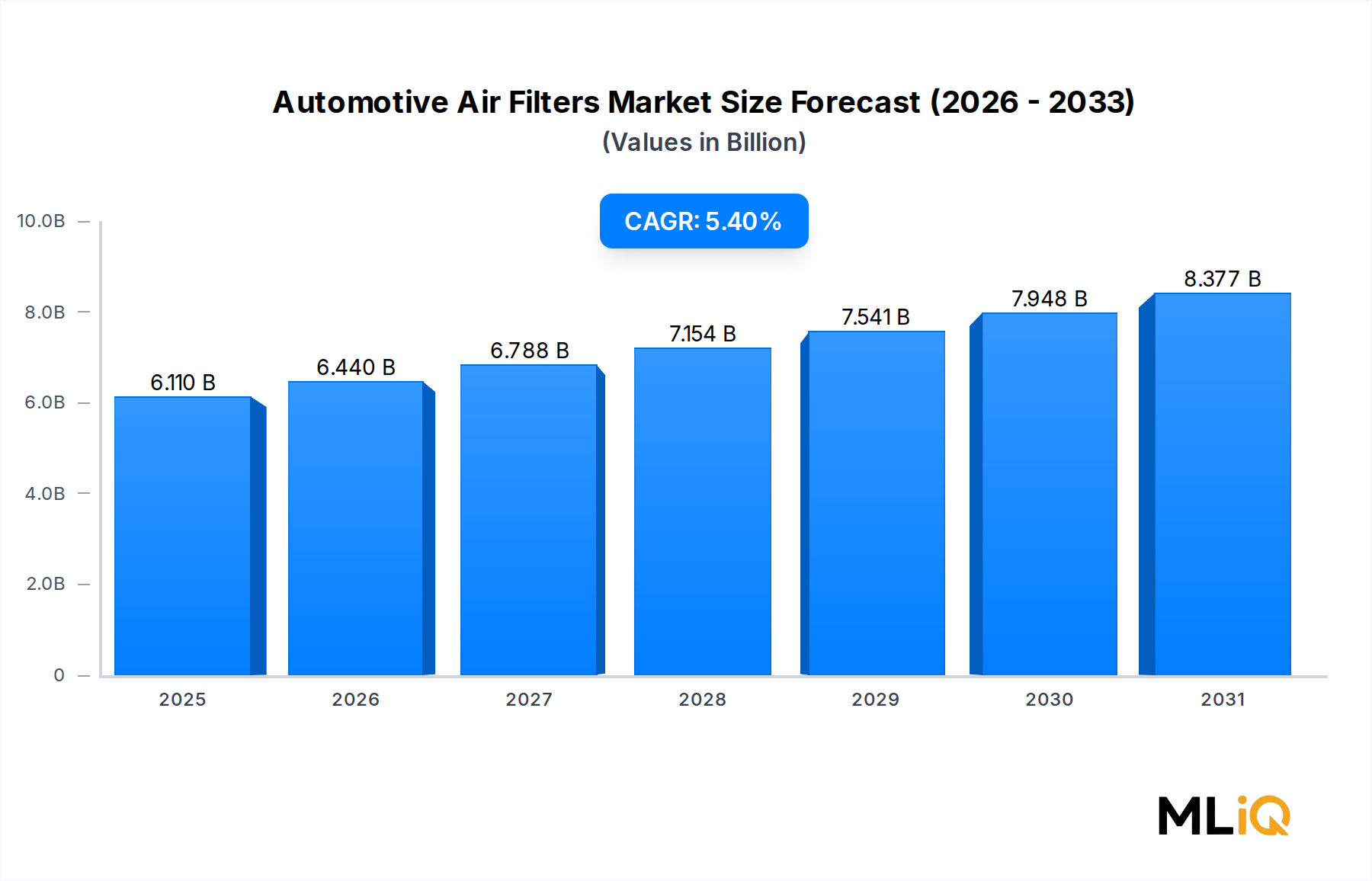

世界の自動車用エアフィルター市場は、基準年において61.1億ドル(約9,470億円)と評価され、2033年までに5.4%の複合年間成長率で拡大すると予測されています。これは、純正部品および交換部品の両チャネルにおける堅調な構造的需要を反映しています。この成長軌道は、厳しさを増す世界の排出ガス規制、14億台を超える世界の車両保有台数の増加、そして特にパンデミック後の時代において消費者が粒子ろ過や病原体軽減に前例のない重点を置くようになった車内空気質の意識向上に支えられています。

市場の拡大は、新興経済圏における内燃機関車輌の普及と、ハイブリッドおよびバッテリーEVプラットフォームにおける先進的な多段階ろ過システムの並行統合によっても促進されています。EVはエンジン吸気フィルターを必要としませんが、依然として高度なキャビンろ過ソリューションを必要とするため、エネルギー転換期においてもフィルターメーカーの長期的な関連性が確保されます。

マクロ的な追い風には、アジア太平洋地域における急速な都市化、より厳格なユーロ7および中国6b排出ガス規制、南アジアおよび東南アジアにおける可処分所得の増加による新車販売の促進が含まれます。通常15,000〜30,000キロメートルごとに訪れるアフターマーケット交換サイクルは、予測可能で継続的な収益源を生み出します。さらに、活性炭層、HEPAグレードのろ材、抗菌コーティングをプレミアムキャビンフィルターに統合することで、平均販売価格が着実に上昇し、数量的な成長だけでなく市場全体の価値を高めています。

供給面では、主要メーカーがナノファイバーろ過材やエレクトロスピニングポリマー基材への投資を行っており、より低い圧力損失でより高いダスト保持能力を実現しています。これはエンジン保護とHVAC効率の両方にとって重要な性能パラメータです。M&Aや技術ライセンス契約を通じた戦略的統合が競争環境を再構築し続けており、インド、中国、ブラジルの地域プレーヤーはミッドティアのアフターマーケットセグメントで競争を激化させています。

2033年を見据えると、フィルター設計のプレミアム化トレンド、IoT対応の詰まり検出センサーを埋め込んだスマートフィルターの展開、およびOEMに高効率ろ過基準の指定を義務付ける規制要件により、市場は95億ドル(約1兆4,725億円)を超える見込みです。健康、環境コンプライアンス、パワートレインの電動化の収斂が、世界の自動車用エアフィルター市場におけるイノベーションと設備投資の次の段階を定義するでしょう。

自動車用エアフィルター市場の全製品セグメントの中で、キャビンエアフィルターは主要な収益貢献者として台頭し、消費者の健康意識が規制要件やOEM仕様のアップグレードと交錯するにつれて、その主導的なシェアは統合され続けています。このセグメントの優位性は、成長率とプレミアム価格設定の可能性の両面でエンジン吸気フィルターカテゴリーと区別する、いくつかの構造的な要因の収斂に根差しています。

乗員室に入る空気を暖房、換気、空調システムを通じて浄化するために設計されたキャビンエアフィルターは、基本的な微粒子バリアから、活性炭層、HEPAグレードの合成ろ材、抗菌処理、そしてますます光触媒酸化コーティングを組み込んだ多機能ろ過アセンブリへと進化しました。キャビンエアフィルター市場は、2020年以降、パンデミックに起因する消費者の行動変化が、空気中の汚染物質、アレルゲン、ウイルス、微小粒子状物質(PM2.5)への曝露を確実に減らす製品へと購買優先順位をシフトさせたため、投資が加速しました。

乗用車は、その圧倒的な世界的な台数から、キャビンフィルター需要を牽引する最大の車両サブセグメントです。最新のデータサイクルによると、乗用車は世界全体のキャビンフィルター設置需要の60%をはるかに超える割合を占めており、小型商用車が意味のある二次的な層を構成しています。クロスオーバー、SUV、プレミアムセダンといった、より高仕様のHVACシステムと頻繁なフィルター交換要件を持つ車両カテゴリーの普及は、車両あたりの収益をさらに増幅させます。

OEMによる採用は重要なチャネルです。トヨタ、BMW、メルセデス・ベンツ、ヒョンデを含む自動車メーカーは、工場指定のキャビンフィルターを多層設計にアップグレードしており、アフターマーケットにおいて交換用フィルターがOEM仕様に合致またはそれを超える必要が生じ、波及効果を生み出しています。この仕様アップグレードサイクルにより、基本の粒子のみのフィルターと比較して平均単価が20~35%上昇し、ユニット量成長を超えてセグメント収益の拡大に直接貢献しています。

デンソー、トヨタ紡織、MANN+HUMMEL International GmbH & Co. KG、MAHLE GmbH、Freudenberg Filtration Technologies SE & Co. KGは、プレミアムキャビンフィルターサブセグメントにおける主要なプレーヤーの一部です。これらの企業は、独自のろ過メディア配合に多大な投資を行い、ナノファイバー積層、炭素顆粒結合、抗菌剤統合をカバーする広範な特許ポートフォリオを保有しています。彼らのOEMとの関係は、欧州、北米、日本の自動車メーカーにわたるティア1供給契約に及び、アフターマーケットでのアップサイドとともに収益の安定性を提供しています。

自動車アフターマーケットは、標準的な運転条件下で12〜24か月ごとにキャビンフィルターの交換が必要となるため、キャビンフィルターの需要をさらに増幅させます。中国、インド、東南アジアの汚染度の高い都市環境では、このサイクルが大幅に短縮されます。これらの地域における都市の空気質の悪化は需要加速要因であることが証明されており、消費者はますます前倒しでフィルターを交換し、プレミアムろ過グレードにアップグレードしています。

キャビンエアフィルターセグメントのシェアは、単に統合されるだけでなく、成長しています。新興市場における普及率は成熟市場レベルを大幅に下回っており、例えばインドや東南アジアのキャビンフィルター装着率は欧州や北米に比べて15〜25パーセンテージポイント低く、相当な成長余地があることを示しています。車両の機能内容が増加し、車内空気質に関する規制圧力が高まるにつれて、キャビンフィルターセグメントは2033年まで、より広範な自動車用エアフィルター市場内で収益のリードを広げる位置にあります。

自動車用エアフィルター市場は、明確に定量化可能な一連の推進要因によって推進される一方で、戦略的な緩和を必要とする構造的制約にも同時に直面しています。

主な推進要因:排出ガス規制の厳格化。2025年から段階的に導入される欧州連合のユーロ7基準は、ガソリンエンジンとディーゼルエンジンの両方に対し、粒子状物質の許容数をより厳しく制限し、OEMに高効率吸気ろ過システムの統合を義務付けています。2023年から完全に施行される中国の中国6b基準も同様に、粒子状物質排出量の削減を義務付けており、世界最大の自動車市場におけるフィルター仕様要件を直接引き上げています。これらの規制枠組みは、世界の自動車生産量の45%以上を占める市場で販売される車両に影響を与えます。

二次的な推進要因:都市の空気質と健康意識。主要なアジアの都市におけるPM2.5濃度は、WHOの安全基準を5〜10倍も定期的に超えており、アフターマーケットでのキャビンフィルター交換率を押し上げています。インドと中国における消費者調査では、都市部の車両所有者の60%以上が、活性炭と抗菌特性を備えた多層ろ過フィルターに対し、15〜25%のプレミアムを支払う意思があることを示しています。

三次的な推進要因:アフターマーケット交換サイクルの耐久性。約14億台の世界の車両保有台数と、キャビンフィルターの一般的な交換間隔が15,000〜25,000キロメートルであることから、対象となるアフターマーケット交換量は、新車販売の変動からほぼ独立した、構造的に継続的な収益基盤を生み出しています。

主な制約:電気自動車によるエンジンフィルターの代替。バッテリーEVが規模を拡大するにつれて、エンジン吸気フィルターの需要は長期的な逆風に直面しています。BEV市場シェアは、2030年までに世界の新車販売の30〜35%に達すると予測されており、エンジンフィルターサブセグメントの量的成長軌道を徐々に侵食し、キャビンフィルターセグメントの増加分を部分的に相殺するでしょう。

二次的な制約:原材料価格の変動。フィルターろ材の入力であるポリエステル繊維、セルロースパルプ、活性炭、アルミニウム製エンドキャップなどは、商品価格サイクルに左右されます。ポリプロピレンとポリエステルの価格は、2021年から2023年の間に40%を超えるピークから谷への変動を経験し、メーカーの利益率を圧迫し、長期的なOEM契約価格設定を複雑にしました。この変動は、自動車用エアフィルター市場のサプライチェーン全体における収益性に対する持続的な制約となっています。

自動車用エアフィルター市場は、多様なろ過ポートフォリオを持つグローバルなティア1サプライヤーによって支配される、適度に統合された競争環境を特徴とし、地域専門企業やアフターマーケットに特化したブランドによって補完されています。

デンソー(Denso Corporation): 主要な日本のティア1サプライヤーとして、より広範なHVACシステムアセンブリ内でキャビンエアフィルター供給を統合し、トヨタグループおよびアジア太平洋地域の他のOEM顧客に統合的な熱・空調ソリューションを提供しています。(日本の主要な自動車部品メーカーであり、国内OEMへの供給で重要な役割を担っています。)

トヨタ紡織(Toyota Boshoku Corporation): トヨタグループのサプライヤーとして、インテリア部品およびろ過システムを製造しており、トヨタおよびレクサスの車両ライン向けに世界中でOEM供給の地位を確立しています。(日本の主要な自動車部品メーカーであり、特にトヨタグループ向けに強固な供給網を持っています。)

MANN+HUMMEL International GmbH & Co. KG: 自動車用ろ過分野の世界市場リーダーであるMANN+HUMMELは、欧州、北米、アジアの自動車メーカーにわたる広範なOEM供給契約を保有し、エンジン吸気フィルター、キャビンフィルター、液体ろ過システムにわたる製品ポートフォリオを展開しています。

MAHLE GmbH: ドイツの大手自動車サプライヤーであるMAHLEは、熱管理およびろ過統合機能を活用して競争優位性を高めるシステムレベルのソリューションを提供し、OEMおよびアフターマーケットの両チャネルで積極的に競合しています。

Freudenberg Filtration Technologies SE & Co. KG: ナノファイバーベースおよび静電キャビンフィルターソリューションを含む高性能ろ過メディアに特化しており、プレミアムOEM顧客にサービスを提供し、抗菌およびアレルゲン低減フィルター技術の研究開発に多大な投資を行っています。

Donaldson Company, Inc.: グローバルな産業用および輸送用ろ過のリーダーであるDonaldsonは、業界横断的なろ過専門知識を大型商用車およびオフハイウェイ用途に適用し、主にトラック、バス、農業機械用のエンジンエアろ過で競合しています。

Parker Hannifin Corporation: そのろ過部門を通じて、乗用車および商用車の両方のろ過市場に対応しており、高効率合成ろ材および油圧ろ過システム統合に強みを持っています。

Valeo SA: Valeoのサーマルシステム部門は、キャビンエアろ過を統合HVACモジュール供給に組み込んでおり、ろ過を空調制御プラットフォーム内に埋め込むことで、独立系フィルターサプライヤーとは異なる戦略的ポジショニングを確立しています。

Sogefi S.p.A: 欧州および南米市場で強い存在感を持つイタリアのろ過専門企業であるSogefiは、乗用車および小型商用車向けに幅広いSKUを提供し、OEMおよび独立系アフターマーケットの両チャネルで競合しています。

UFI FILTERS spa: ヨーロッパの著名なろ過グループであるUFI FILTERSは、エンジンエア、キャビンエア、オイル、燃料フィルターをカバーする包括的な製品群でOEMおよびアフターマーケットの顧客にサービスを提供しており、アジア市場での存在感を拡大しています。

Hengst SE: ドイツの家族経営のろ過メーカーであるHengstは、OEMグレードのエンジニアリングとアフターマーケットブランド戦略を組み合わせ、インテリジェントフィルター監視ソリューションを含むフィルターシステムイノベーションに注力しています。

K&N Engineering, Inc.: 高性能で洗浄可能かつ再利用可能な吸気エアフィルターに特化しており、K&Nはパフォーマンス志向のアフターマーケット消費者をターゲットに、交換頻度の経済性よりも製品の長寿命と流量最適化で競合しています。

Cummins Inc.: 主にFleetguardろ過ブランドを通じて大型ディーゼル用途にサービスを提供しており、商用トラック、バス、オフハイウェイOEM向けのパワートレインシステムパッケージ内にエンジンエアろ過を統合しています。

Ahlstrom-Munksjo Oyj: ろ過メディアおよび特殊繊維材料の主要サプライヤーであるAhlstrom-Munksjoは、バリューチェーン全体で複数のフィルターメーカーにエンジニアード不織布基材およびメルトブローンメディアを供給する、重要な上流のイネーブル企業として機能しています。

Hollingsworth & Vose GmbH: ガラスマイクロファイバー、合成、複合基材を含む高度なろ過メディアの専門企業であるHollingsworth & Voseは、業界全体のキャビンおよびエンジンフィルター性能を支えるエンジニアードメディアソリューションを提供しています。

Hanon Systems: 熱およびエネルギー管理ソリューションプロバイダーであるHanon Systemsは、HVACシステムアセンブリ内にキャビンエアろ過を統合し、北米、欧州、アジアの主要OEM顧客にサービスを提供しています。

Robert Bosch GmbH: アフターマーケットおよびOEM部門を通じて、複数のブランド層でキャビンおよびエンジンエアフィルターを供給しており、グローバルな流通ネットワークとブランド認知度を活用してマルチチャネル収益を獲得しています。

CabinAir Sweden AB: 高度なキャビン空気浄化技術に焦点を当てたスカンジナビアのイノベーターであるCabinAirは、光触媒および多段階ろ過ソリューションでプレミアムOEMおよびアフターマーケットセグメントをターゲットにしています。

General Motors Company: 車両OEMとして、GMはその生産プログラムのためにキャビンおよびエンジンエアフィルターを特定し調達しており、世界中の車両プラットフォームにおける調達要件と保証仕様を通じてろ過基準に影響を与えています。

自動車用エアフィルター市場は、成長速度、需要構成、競争ダイナミクスに関して顕著な地域差を示しており、車両フリート構成、規制環境、都市化の軌跡、消費者の購買行動の違いを反映しています。

アジア太平洋地域は、間違いなく最大かつ最も急成長している地域市場であり、世界の収益の推定42~45%を占めています。中国単独で最大の国別シェアを占めており、世界最大の自動車生産および販売市場としての地位と、厳格な吸気ろ過仕様を義務付ける中国6b排出ガス基準によって牽引されています。インドは地域内で最も高い成長を遂げているサブマーケットであり、車両保有台数が年間約7~8%で成長しており、キャビンフィルターの普及率は依然として世界平均を大幅に下回っているため、実質的な未開拓の成長領域が存在します。アジア太平洋地域は、2033年まで約6.5~7.0%の地域複合年間成長率を維持し、他のすべての地域を上回ると予測されています。

欧州は第2位の地域市場であり、ドイツ、フランス、英国、イタリア、スペインが主要な需要の中心となっています。この地域は、ユーロ7準拠要件と高まる消費者の健康意識に牽引され、平均フィルター仕様品質の高い成熟した車両保有台数によって特徴付けられます。欧州の需要成長は穏やかであり、地域複合年間成長率は約3.5~4.5%と推定されており、プレミアムフィルターの採用により数量的な成長を上回る価値成長が見られます。この地域は、ナノファイバー、静電、多機能キャビンろ過技術の主要なイノベーションハブとして機能しています。

北米は第3位の市場であり、米国が地域収益の大部分を占めています。北米の需要は、大型ライトトラックおよびSUVが主体となる大規模な車両保有台数、厳格なEPA粒子状物質基準、および発達した独立系アフターマーケット流通ネットワークによって牽引されています。地域複合年間成長率は4.0~4.8%と推定されており、交換サイクル需要とプレミアムキャビンフィルター採用の増加によって支えられています。カナダとメキシコは二次的な需要に貢献しており、メキシコは北米のOEMに供給する主要な自動車製造拠点としての役割から恩恵を受けています。

中東・アフリカ地域は、絶対規模では小さいものの、平均以上の成長潜在力を示しており、特にGCC諸国では高い車両保有率と粉塵の多い運転環境がエンジンエアフィルターの交換サイクルを加速させています。南アフリカはアフリカ大陸で最も発達したろ過アフターマーケットを代表しています。

ブラジルとアルゼンチンに牽引される南米は、マクロ経済の変動によって制約されるものの、大規模で老朽化した車両保有台数と一貫した交換フィルター需要に支えられた中程度の成長機会を提供しています。ブラジルの現地自動車製造拠点は、OEMチャネルのフィルター供給活動のアンカーとなっています。

自動車用エアフィルター市場のサプライチェーン構造は、生繊維や化学入力から、エンジニアードメディア製造、フィルター組み立て、OEMまたはアフターマーケット流通に至るまでの複数の上流層にわたっており、各層は明確な調達リスクとコストダイナミクスを伴います。

自動車用エアフィルターの主要な原材料は、セルロースパルプ、ポリエステルおよび

日本の自動車エアフィルター市場は、世界の市場成長に呼応し、堅調な推移を見せています。報告書によると、世界の市場規模は基準年で61.1億ドル(約9,470億円)、2033年には95億ドル(約1兆4,725億円)を超えると予測され、アジア太平洋地域がその42~45%を占めます。日本市場は成熟していますが、約7,800万台に上る車両保有台数(日本自動車工業会2023年時点)が安定したアフターマーケット需要を支えています。環境規制の強化とパンデミック以降の車内空気質への意識向上も、市場成長を後押し。EVの普及はエンジンエアフィルター需要に逆風ですが、高度なキャビンエアフィルターの需要を牽引し、市場全体の価値維持に貢献しています。

市場を牽引するのは、デンソーやトヨタ紡織といった日本の主要ティア1サプライヤーです。デンソーはHVACシステムと一体でフィルターをトヨタグループ他OEMに供給し、トヨタ紡織もトヨタ・レクサス向けに強固な地位を築いています。MANN+HUMMEL、MAHLE、Freudenberg Filtration Technologiesなどのグローバル大手も、日本市場でOEM供給やアフターマーケットにおいて重要な役割を担っており、先進ろ過技術への投資を通じて競争優位性を確立しています。

日本では、自動車部品の品質・性能にJIS(日本工業規格)が適用され、エアフィルターもこれに準拠します。国土交通省(MLIT)の排出ガス規制や保安基準も、エンジンエアフィルターの性能要件に影響を与えます。特に車検制度は、定期的な部品交換を促し、純正品や高品質アフターマーケット製品の安定需要を維持する上で重要であり、安全性と環境性能の確保に寄与しています。

日本市場の流通チャネルは多岐にわたります。新車時供給はOEMチャネルを通じて行われ、アフターマーケットでは自動車ディーラー、オートバックスやイエローハットといった大手カー用品店、独立系整備工場、ガソリンスタンドが主要な販売経路です。日本の消費者は品質と信頼性を重視し、特に車内空気質に関しては、アレルゲン除去、PM2.5対応、抗菌・抗ウイルス機能を持つプレミアムキャビンエアフィルターへの関心が高い傾向にあります。定期的なメンテナンスへの意識も高く、フィルター交換サイクルを遵守するユーザーが多いのが特徴です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、厳格な一次調査フレームワークに基づいており、自動車用エアフィルター市場(2026~2034年)の総調査努力の70~80%を占めています。このアプローチにより、市場規模の算出、セグメンテーション、および予測が、バリューチェーン全体にわたる業界実務家から直接得られた実世界の情報に根ざしていることを保証します。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要ステークホルダー:

一次データは、AutomechanikaやSEMA Showなどの業界イベントで実施された構造化された電話インタビュー、Webベースの調査、対面での議論を通じて収集されました。インタビューガイドは、関連性とデータの具体性を最大化するために、企業タイプと地理に応じて調整されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ろ過製品ラインマネージャー | 30% |

| パワートレイン・HVACシステムエンジニア | 25% |

| カテゴリマネージャー/アフターマーケット調達ディレクター | 25% |

| 規制・型式認証コンプライアンス担当者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車用エアフィルターメーカー(OEMおよびティア1サプライヤー) | 30% |

| 原材料・フィルターメディアサプライヤー | 18% |

| 自動車OEM調達・エンジニアリング部門 | 22% |

| 独立系アフターマーケット流通業者および小売業者 | 18% |

| フリートオペレーターおよび商用車メンテナンスサービスプロバイダー | 12% |

二次調査は、残りの20~30%の調査努力を構成し、過去のトレンド検証、規制マッピング、および競争環境のベンチマーキングの基礎として機能します。

金融データベースおよび企業情報源:

政府、規制機関、および業界団体情報源:

二次情報源は、一次調査結果と体系的に相互検証され、差異を特定し、すべての地域およびセグメントレベルの推定値全体で分析の一貫性を確保しました。

自動車用エアフィルター市場の市場規模の算出は、トップダウンおよびボトムアップのアプローチを組み合わせた二重手法フレームワークを使用して実施され、すべてのセグメンテーション次元にわたる推定値を調整するために多層データトライアングル化が適用されました。

ボトムアップ市場推定 – 主要指標と変数:

トップダウン検証: ボトムアップモデルから導き出された総市場推定値は、MEMA、AASA、およびOEMの年次報告書からの自動車部品市場全体の規模データ、ならびにMann+Hummel、Mahle、Donaldson Companyからのサプライヤー収益開示情報と照合されました。地域別市場シェアは、各国の税関当局および国連Comtradeデータベースからの輸出入貿易フローデータを使用してさらに検証されました。

多層データトライアングル化: すべてのセグメント、地域、およびチャネルレベルの推定値は、3層のトライアングル化プロセスを受けました。(1)一次インタビューデータを二次情報源のベンチマークと照合する、(2)ボトムアップおよびトップダウンモデルの出力を相互検証する、(3)車両生産予測、燃料価格動向、EV普及経路などのマクロ経済指標に対する妥当性テストのためにドメイン専門家によるピアレビューを実施する。

本レポートに提示されるすべてのデータは、調査ライフサイクルのあらゆる段階で適用される構造化された品質保証プロトコルを通じて、85~90%の推定精度レベルが保証されています。

アジア太平洋地域が世界の自動車用エアフィルター市場で約42%と最大のシェアを占めています。この優位性は、中国とインドにおける膨大な車両生産台数、急速な都市化、および粒子状物質排出基準の厳格化によって推進されています。株式会社デンソーやトヨタ紡織株式会社などの主要企業は、供給側の優位性を強化する強力な地域製造拠点を維持しています。

標準的な紙製エレメントの吸気フィルターのコモディティ化により、フィルターの価格は緩やかな圧迫を受けており、乗用車セグメントのOEM契約は、多くの場合、10ドル未満の単価で固定されています。しかし、HEPAまたは活性炭層を備えたプレミアムキャビンエアフィルターは、3〜5倍の価格プレミアムを享受し、ミックス加重平均販売価格を上昇させています。原材料費(主にアールストローム・ムンクショーやホリングスワース&ヴォースなどのサプライヤーからの合成繊維とフィルター媒体)は、総製造コストの約40〜50%を占めます。

中国は、東南アジア、アフリカ、南米のアフターマーケットチャネルに供給する、中低価格帯の自動車用エアフィルターの最大の純輸出国です。マン・ウント・フンメルやヘングストSEを含むドイツを拠点とするメーカーは、高仕様のOEMフィルターを北米および日本の自動車組立ラインに輸出しています。貿易フローは、現地化の義務付けと関税構造によってますます影響を受けており、世界のOEMは、車両組立拠点により近い地域でフィルター生産を確立するよう推進されています。

自動車用エアフィルター市場は61.1億ドルと評価され、2033年まで年平均成長率5.4%で拡大すると予測されています。この動向は、依然として主要な推進セグメントであるICEおよびハイブリッド車全体での持続的な需要と、電気自動車におけるキャビンエアフィルターの採用加速を反映しています。パーカー・ハネフィン・コーポレーションやカミンズ・インクなどの企業は、OEMおよびアフターマーケットの両方の成長ベクトルを取り込むために、ろ過製品ポートフォリオを積極的に拡大しています。

ESG圧力は、リサイクル可能なフィルター媒体と溶剤フリーの接着プロセスへの移行を加速しており、フロイデンベルグ・フィルタレーション・テクノロジーズとソジェフィS.p.A.は、フィルター製造における炭素強度削減に公にコミットしています。ユーロ7および中国6b排出基準は、より高いろ過効率を直接義務付けており、持続可能性の順守をオプションとしてではなく、製品仕様に組み込んでいます。電動化はさらに、ESGの焦点をキャビンエア品質に向けさせています。EVはエンジン吸気要件を排除しますが、粒子状物質およびVOCキャビンフィルターの需要を強化します。

パンデミック後の車両生産回復、特に2022年から2024年の乗用車生産の回復は、2020年に15〜20%の急激な数量縮小を経験した後、OEMフィルター需要を回復させました。構造的には、サプライチェーンの混乱がデュアルソーシング戦略を加速させ、UFIフィルターズやK&Nエンジニアリングのような多様なサプライヤーが地理を越えて柔軟に対応できる恩恵を受けました。パンデミック中の車両保有期間の延長により、北米とヨーロッパ全体で交換フィルターの需要が増加したため、アフターマーケットチャネルは持続的なシェアを獲得しました。