1. サプライヤー関係管理ソフトウェア市場市場の主要な成長要因は何ですか?

などの要因がサプライヤー関係管理ソフトウェア市場市場の拡大を後押しすると予測されています。

サプライヤー関係管理ソフトウェア市場

サプライヤー関係管理ソフトウェア市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のサプライヤー関係管理ソフトウェア市場は、2025年に133.5億ドル(約2兆700億円)と評価されており、2033年までに複合年間成長率12.5%で拡大し、予測期間終了時には約341億ドルに達すると推定されています。この持続的な成長軌道は、組織がサプライヤーネットワークを認識する方法における構造的な変化を反映しています。すなわち、取引的な関与から、運用上のレジリエンスと競争上の差別化を支える戦略的なデータ駆動型パートナーシップへと移行していることを示しています。

主要な需要触媒は、単一供給源および地理的に集中した調達モデルの脆弱性を露呈した世界的な混乱の後、企業がサプライチェーンの俊敏性を構築する必要性が高まっていることです。製造業、小売業、自動車産業、BFSI(銀行・金融サービス・保険)などの業種にわたる組織は、サプライヤーデータを一元化し、パフォーマンス評価を自動化し、コンプライアンス義務を追跡し、プロアクティブなリスク軽減を可能にするサプライヤー関係管理プラットフォームを展開しています。これらの機能はもはや裁量的な投資ではなく、事業運営上の必須要件と見なされています。

この拡大を後押しするマクロの追い風には、デジタル変革イニシアチブの加速、サプライチェーンの透明性に関する規制監視の強化(特にEU企業持続可能性デューデリジェンス指令および米国サプライチェーン開示義務)、そしてクラウドネイティブな展開アーキテクチャの普及により、価値実現までの時間と総所有コストが劇的に削減されることが挙げられます。人工知能と機械学習がサプライヤー評価、異常検出、予測分析に統合されることで、次世代プラットフォームはレガシーソリューションからさらに差別化され、成熟したAIロードマップを持つテクノロジーベンダーにプレミアム価格の機会を創出しています。

需要面では、複雑な多層サプライヤーネットワークが高度なオーケストレーションを必要とすることから、大企業が依然として導入を支配しています。しかし、中小企業は、クラウド展開モデルが設備投資やITインフラの複雑さに関連する歴史的な障壁を排除するため、最も急速に成長している購入者層となっています。サプライヤー関係管理機能と、調達管理ソフトウェア市場、支出分析ソフトウェア市場、契約ライフサイクル管理ソフトウェア市場などの隣接ドメインとの継続的な融合は、プラットフォームの定着率と平均契約価値を高める強力なスイートベースの価値提案を生み出しています。

地域別に見ると、北米が最大の収益シェアを占めており、これは初期のエンタープライズテクノロジー導入と確立されたベンダーの密集したエコシステムに支えられています。アジア太平洋地域は最も急速に成長している地域であり、中国、インド、ASEAN経済圏でデジタル調達変革が加速しています。2033年に向けては、市場は継続的なプラットフォーム統合、公共部門での採用増加、およびより広範なサプライチェーン管理ソフトウェア市場エコシステム内でのサプライヤー関係管理機能の統合拡大から恩恵を受けると予想されます。需要が高成長地域における熟練した実装パートナーの供給側能力を上回っているため、見通しは依然として堅調に推移しています。

サプライヤー関係管理ソフトウェア市場のセグメンテーションフレームワークにおいて、展開モードは基本的な側面であり、クラウドセグメントは明確な収益リーダーとして浮上しています。2025年には市場全体の請求の支配的なシェアを占め、オンプレミス代替ソリューションに対するリードを広げ続けています。この優位性は周期的ではなく構造的であり、現代企業の調達変革アジェンダと合致する経済的、運用上、戦略的な要因の収束に根ざしています。

クラウドベースのサプライヤー関係管理プラットフォームは、従来のオンプレミス展開と比較して、即座に魅力的な利点を提供します。中でも最も重要なのは、ハードウェア、データベースライセンス、および専用のIT運用スタッフに対する初期設備投資の排除です。財務責任者がテクノロジーのROIをますます厳しく精査する調達環境において、クラウドプラットフォームのサブスクリプションベースで運用費用に合わせたコストモデルは、エンタープライズセグメント全体で強く響きます。実装期間も大幅に短縮されます。クラウド展開は通常、数か月ではなく数週間で稼働し、サプライチェーンの混乱やコンプライアンスの期限に対応して迅速な機能展開を求める組織にとって重要な考慮事項です。

スケーラビリティは、クラウド展開が同等の投資摩擦なしに提供する第二の構造的利点です。組織がサプライヤーベースを拡大する際(有機的成長、M&A、地理的多様化のいずれによっても)、クラウドプラットフォームは何千もの追加のサプライヤープロファイル、取引記録、パフォーマンスデータポイントを、インフラストラクチャの再構築を必要とせずにシームレスに処理できます。この弾力性は、サプライヤーネットワークの複雑さが運用上の特徴である自動車や小売などの業界で特に価値があります。

クラウドネイティブプラットフォームの統合アーキテクチャは、第三の競争上の差別化要因です。現代のクラウドベースのサプライヤー関係管理ソリューションは、エンタープライズリソースプランニングシステム、e-調達ポータル、ロジスティクスプラットフォーム、および外部リスクデータフィードへの事前構築済みコネクタを容易にするオープンAPIフレームワークに基づいて構築されており、高度なサプライヤーパフォーマンス管理が必要とするリアルタイムで双方向のデータフローを可能にします。この接続性の利点は、オンプレミス環境で再現することは困難であり、コストもかかります。

クラウドセグメントのリーダーシップを牽引する主要ベンダーには、Oracle、Ariba(SAPの子会社)、Zycus Inc.などがあり、それぞれがクラウドネイティブアーキテクチャ、AI搭載分析、モバイル対応インターフェースに多大な投資を行っています。Oracleのクラウドスイートは、サプライヤー関係管理を財務管理およびコンプライアンスワークフローと統合し、エンタープライズ層の価格設定を正当化する多機能な価値を創造しています。Aribaのネットワーク中心モデルは、世界最大級のサプライヤー接続エコシステムを活用し、事前検証済みのサプライヤーデータとベンチマークインテリジェンスを顧客に提供しています。Zycus Inc.は、Merlin AIプラットフォームを通じて差別化を図っており、ソーシング、調達、サプライヤー管理ワークフロー全体に機械学習を組み込んでいます。

オンプレミスセグメントは、データ主権、エアギャップセキュリティ要件、または既存のERP投資保護が継続的なオンプレミス運用を正当化する防衛、政府調達、特定の金融サービスなどの高度に規制された業界で依然として関連性を保っています。しかし、これらの保守的な購入者セグメントでさえ、機密性の高いデータ処理はオンプレミスで維持しつつ、分析とコラボレーションにクラウドインフラストラクチャを活用するハイブリッドクラウドアーキテクチャが採用されつつあり、カテゴリーの境界を効果的に曖昧にしています。

クラウドセグメントのシェアは単に安定しているだけでなく、積極的に統合されています。レガシーなオンプレミス展開を変換する移行プロジェクトは、新規のグリーンフィールド実装に加えて、クラウドの請求の二次的な波を生み出しており、このダイナミクスはクラウドに焦点を当てたベンダーの市場平均を上回る成長率を維持し、オンプレミススペシャリストの対象市場を圧縮しています。信頼できるクラウド移行経路に投資できなかったベンダーは、顧客離れが加速しており、エンタープライズSaaS市場の特徴である勝者総取りのダイナミクスを強化しています。この軌跡は、2033年までにクラウド展開がサプライヤー関係管理ソフトウェア市場の総収益の圧倒的多数を占めることを強く示唆しています。

サプライヤー関係管理ソフトウェア市場の成長ダイナミクスは、実務家と投資家が正確に評価しなければならない、明確に定義された定量化可能なドライバーと制約のセットによって左右されます。

サプライチェーンリスクの可視性は、サプライヤー関係管理プラットフォーム導入の最も多く引用される投資理由となっています。2020年から2022年の混乱の後、Fortune 500企業の調達機能の過半数が正式なサプライヤーリスクプログラムを開始し、財務健全性スコア、地政学的リスクデータ、ESGコンプライアンス指標、運用パフォーマンスKPIを統合されたサプライヤーリスクダッシュボードに集約できるプラットフォームに対する緊急の需要を生み出しました。このドライバーは、サプライチェーンリスクが運用上の問題ではなく、取締役会レベルの懸念として永続的に再評価されたため、持続性があります。

規制順守圧力は、第二の高速ドライバーを構成しています。2026年以降に段階的に施行が予定されているEUの企業持続可能性デューデリジェンス指令は、EU市場で事業を展開する大企業に法的拘束力のあるサプライヤーデューデリジェンス義務を課しています。不遵守の場合の罰金は世界総売上高の最大5%に達するため、監査証跡、サプライヤー自己評価、是正措置ワークフローを自動化するプラットフォームにとって、説得力のある定量化可能なROIケースを生み出しています。同様の義務が英国、オーストラリア、カナダで進展しており、世界的なコンプライアンス駆動型の調達テクノロジー支出の波を生み出しています。

AIと機械学習の統合は、現在競争上の位置付けを再形成している最も革新的なテクノロジー駆動要因です。調達テクノロジー調査のベンチマークによると、サプライヤーの財務状況の悪化予測分析、NLP駆動型契約リスク抽出、自動化されたパフォーマンスベンチマークを組み込んだプラットフォームは、AI機能を持たない機能的に同等のプラットフォームと比較して15%~25%の価格プレミアムを享受しています。

制約側では、データ品質と統合の複雑さが主要な実装摩擦点として残っています。買収を通じて成長した組織でよく見られるような、断片化されたERPランドスケープを持つ企業は、サプライヤー関係管理プラットフォームが設計通りの分析価値を提供できるようになるまで、数年かかるデータ統合プログラムに直面します。これにより、回収期間が延長され、実装放棄リスクが生じ、中堅市場の購入者における新規採用の速度を抑制します。さらに、より広範なエンタープライズリソースプランニングソフトウェア市場内でのベンダー統合は、スイートベースの購入者がベストオブブリードのポイントソリューションの優先順位を下げているため、スタンドアロンのサプライヤー関係管理ベンダーの競争ダイナミクスを再形成しています。

サプライヤー関係管理ソフトウェア市場の競争環境は、グローバルなエンタープライズソフトウェアリーダー、専門の調達テクノロジーベンダー、および新興のAIネイティブチャレンジャーが、展開モデル、垂直特化、および機能の深さの次元で競合する混合型によって特徴付けられます。

日本オラクルとして日本国内で幅広い企業にエンタープライズソリューションを提供しています。Oracle: エンタープライズ層において、調達、財務管理、サプライチェーン計画、コンプライアンスワークフローを統合データモデル内で接続する、深く統合されたサプライヤー管理クラウドスイートで競合し、グローバルな多拠点展開をサポートしています。

SAPジャパンを通じて日本市場でも強力な事業展開を行っています。Ariba, Inc.: 世界最大級のサプライヤー接続エコシステムを持つネットワーク中心の市場リーダーとして機能し、事前検証済みのサプライヤーデータ、ベンチマークインテリジェンス、およびSAP ERPとの深い統合を構造的な競争優位性として顧客に提供しています。

DXCテクノロジー・ジャパンとして日本国内の企業に対して大規模なシステムインテグレーションとマネージドサービスを提供しています。DXC Technology Company: 大規模なエンタープライズ向けサプライヤー管理変革プログラムにシステム統合規模とマネージドサービス機能をもたらし、複雑なマルチERP環境に対する戦略的実装およびアウトソーシングパートナーとして機能することがよくあります。

日本の製造業や流通業向けに産業特化型ERPソリューションを提供しています。Epicor Software Corporation: 製造業および流通業の購入者のニーズに対応し、業界固有のERPおよびサプライチェーンプラットフォームにサプライヤー管理機能を密接に組み込むことで、既存のEpicor顧客の統合の障壁を低減します。

日本市場においてサプライチェーン計画ソリューションを展開しています。JDA Software Group, Inc.: 深いサプライチェーン計画の遺産を活用し、サプライヤー関係管理をエンドツーエンドのサプライチェーン可視化スイートの統合コンポーネントとして位置付け、特に小売業および消費財分野で強みを持っています。

Biznet Solutions: 主に北米およびラテンアメリカの中堅企業向けに、迅速な展開が可能なクラウドモジュールを備えた、設定可能なサプライヤー管理および調達ワークフロー自動化ツールを提供しています。

Intelex Technologies Inc.: サプライヤー管理ワークフロー内の品質管理および環境・健康・安全(EHS)コンプライアンス統合に焦点を当てることで差別化を図り、規制対象の製造業および産業分野にサービスを提供しています。

Zycus Inc.: Merlin AIプラットフォームを通じてAI駆動型調達インテリジェンスで競合し、大規模および中堅企業の購入者をターゲットとした統合スイートで、ソーシング、契約管理、買掛金、サプライヤーパフォーマンス管理を網羅しています。

Determine, Inc.: 段階的な導入を可能にするモジュール式アーキテクチャを備えた契約およびサプライヤー管理プラットフォーム機能を提供し、段階的なデジタル変革経路を求める調達組織をターゲットとしています。

NEOCASE SOFTWARE: 共有サービスおよび人事関連のサプライヤー管理ワークフローに焦点を当て、大規模企業の調達サービス提供機能にプロセス自動化およびケース管理機能をもたらしています。

2025年1月:Oracleは、数千のアクティブなサプライヤー関係を管理するエンタープライズ調達チームをターゲットに、生成AIを活用したサプライヤーリスク要約と自動化されたコンプライアンス評価機能を組み込んだ、Fusion Cloud ProcurementスイートのAI機能拡張ロードマップを発表しました。

2025年2月:Zycus Inc.は、Merlin AIサプライヤーリスクモジュールとサードパーティのESGデータプロバイダーを接続する重要な製品統合アップデートを完了し、調達ワークフロー内でGRIおよびCDP報告フレームワークに対するリアルタイムのサプライヤーサステナビリティ評価を可能にしました。

2025年3月:欧州委員会は、企業持続可能性デューデリジェンス指令の枠組みに基づくサプライヤーデューデリジェンス文書要件に関する更新ガイダンスを発表し、欧州の多国籍企業の間で調達テクノロジー評価サイクルの加速を引き起こしました。

2025年4月:DXC Technology Companyは、公共部門および防衛調達機関向けに北米およびヨーロッパ全体でマネージドサプライヤー関係管理変革プログラムを展開するため、主要なクラウドハイパースケーラーとの戦略的パートナーシップを発表しました。

2025年5月:Ariba, Inc.は、サプライヤーネットワークのオンボーディング自動化機能を拡張し、平均サプライヤー登録サイクルタイムを短縮し、データ完全性スコアを向上させました。これは、サプライヤー関係管理ソフトウェア市場のエンタープライズ購入者の間で最も頻繁に引用される実装摩擦点の一つに直接対処するものです。

2025年6月:Intelex Technologies Inc.は、モバイルファーストの検査ワークフローとAI支援の不適合根本原因分析を備えた強化されたサプライヤー品質監査モジュールをリリースし、自動車および航空宇宙メーカーの品質調達機能をターゲットとしました。

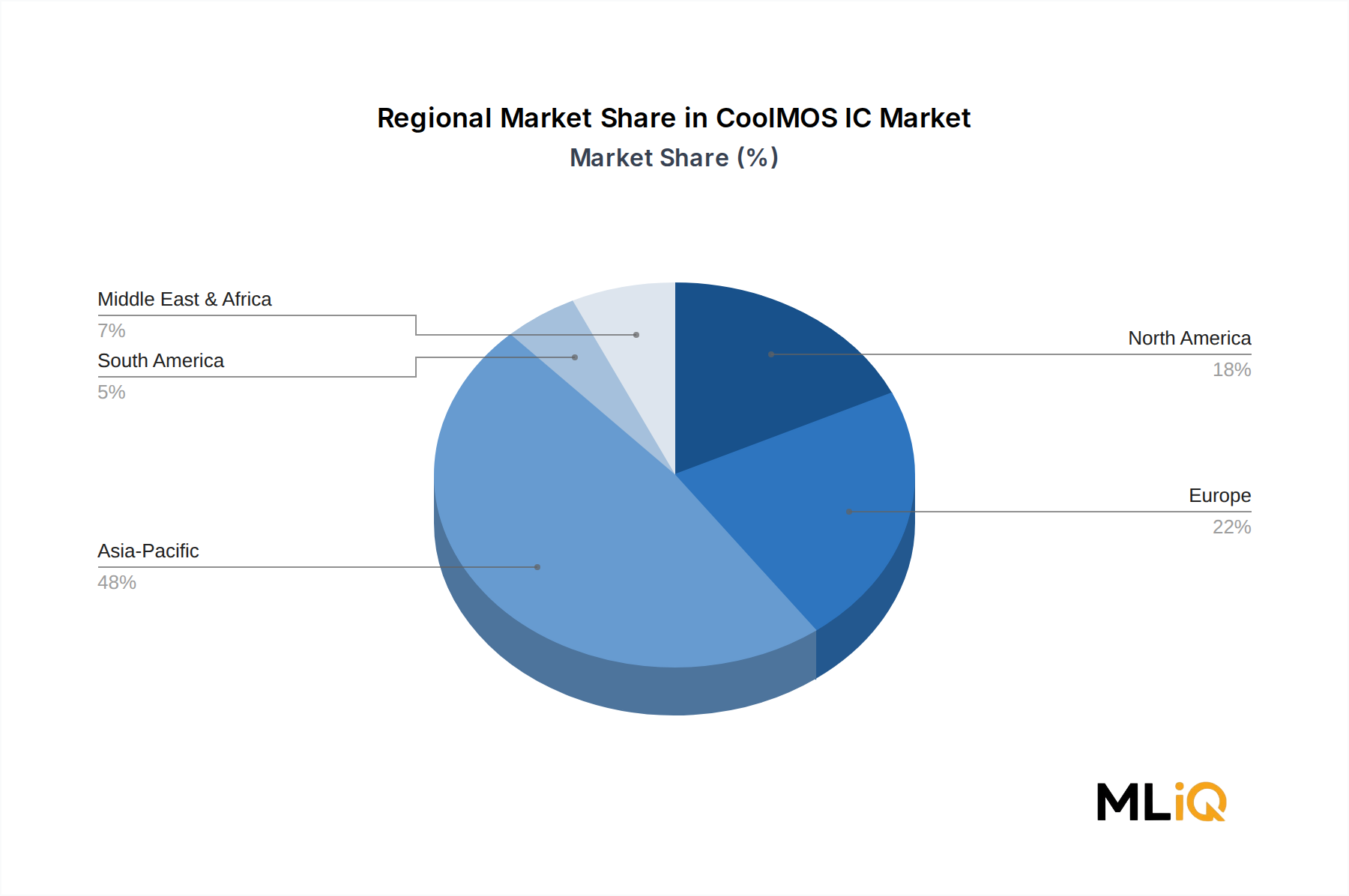

サプライヤー関係管理ソフトウェア市場における地域別ダイナミクスは、北米およびヨーロッパの成熟した高浸透市場と、アジア太平洋および中東の高成長地域の明確な二分化を示しています。

北米は、2025年の世界市場価値の約38%と推定される最大の地域収益シェアを占めており、これはこの地域の初期のエンタープライズテクノロジー導入サイクル、Global 2000企業の調達本部の集中、および専門的な実装パートナーの密集したローカルエコシステムを反映しています。米国は、製造業、小売業、BFSI、ヘルスケア分野における大規模なデジタル調達変革プログラムによって、この地域内で支配的な国別市場となっています。カナダは資源セクターと政府調達テクノロジー投資を通じて大きく貢献し、メキシコはニアショアリング駆動型のサプライチェーンの複雑化に関連する新たな導入拠点となっています。

ヨーロッパは第二位の地域市場であり、2025年には約28%の収益シェアを占めています。この地域の成長は、規制順守圧力、特にEU企業持続可能性デューデリジェンス指令とドイツのサプライチェーンデューデリジェンス法(LkSG)によって独自に促進されており、これによりサプライヤー管理テクノロジーは、EU域内に本社を置くか事業を展開する企業にとって、運用上の必要性から法的必要性へと格上げされました。ドイツ、フランス、英国が主要な国別市場です。2033年までのこの地域のCAGRは11.2%と推定されており、市場の相対的な成熟度により世界平均をわずかに下回ります。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までの予測CAGRは15.8%で、中国、インド、韓国、ASEAN経済圏におけるデジタル調達の加速によって牽引されています。中国の製造業のデジタル化プログラムとインドのGST準拠調達インフラ投資は、実質的なグリーンフィールド需要を生み出しています。日本と韓国は、特に自動車およびエレクトロニクスサプライチェーンアプリケーションにおいて、プレミアム層のエンタープライズ導入に貢献しています。この地域の収益シェアは、現在の軌道であれば2030年までにヨーロッパを上回ると予想されます。

GCC諸国が経済多角化プログラムに投資している中東・アフリカ地域は、2033年までのCAGRが約13.4%と平均を上回る成長を経験しており、政府が義務付けたサプライヤー育成プログラムが公共部門の調達テクノロジー投資を牽引しています。ブラジルとアルゼンチンに支えられた南米は、より小規模ながら成長している市場であり、導入は主に製造業および農業ビジネスサプライチェーンアプリケーションに集中しています。

サプライヤー関係管理ソフトウェア市場における価格設定構造は、展開ミックスがクラウドベースのサブスクリプションモデルへと移行するにつれて、収益認識パターン、競争力のある価格設定ベンチマーク、およびベンダーエコシステム全体のマージンプロファイルを根本的に変化させ、大幅な進化を遂げてきました。

クラウドベースのプラットフォームの場合、価格設定は主にユーザーごとの月額料金または管理対象サプライヤーごとの年額料金に基づいて構成されており、エンタープライズ層の契約は通常、複数年契約の年間経常収益契約として交渉されます。大規模なエンタープライズ展開の平均契約額は、機能範囲、ユーザー数、管理対象サプライヤー数、および含まれるAIと分析機能の深さに応じて、年間15万ドルから120万ドルの範囲です。中堅市場の展開は通常、年間3万ドルから15万ドルの範囲で価格設定されており、このセグメントでは、拡大するベンダーが調達デジタル化予算をターゲットにしているため、競争圧力が高まっています。

マージンのダイナミクスは、バリューチェーン全体で大きく異なります。クラウドネイティブなアーキテクチャを持ち、高いサブスクリプション更新率を誇る純粋なソフトウェアベンダーは、SaaSデリバリーモデルに内在する営業レバレッジを反映して、70%~80%の粗利益率を享受しています。しかし、純利益の実現は、長期間にわたるエンタープライズ調達評価サイクル、高い実装の複雑さ、および限られた調達テクノロジー意思決定者プールのための激しい競争により、顧客獲得コストが高止まりしているため、大幅に圧縮されます。

ベンダーが直接提供するか、認定パートナーエコシステムを通じて提供される実装サービスは、二次的なマージンダイナミクスを生み出します。プロフェッショナルサービス契約は20%~35%の粗利益率をもたらし、サービスアタッチ率が高いベンダーの場合、企業全体のブレンドマージンを希薄化します。実装量をシステムインテグレーターパートナーにうまく移行できるベンダーは、ソフトウェアマージンを保護しながら全体の実装能力を拡大できます。ベンダー管理ソフトウェア市場とE-調達ソフトウェア市場も、競争の激化に伴い同様のマージン圧縮ダイナミクスに直面しています。

コモディティおよびインフラストラクチャのコストサイクルは、クラウドプラットフォームオペレーターの基盤となるコスト構造に、主にハイパースケーラーのコンピューティングおよびストレージ価格を通じて影響を与えます。これは、年間単位あたり約20%~30%の長期的なデフレ傾向を示しており、部分的に相殺されています。

日本におけるサプライヤー関係管理(SRM)ソフトウェア市場は、アジア太平洋地域全体の高成長(予測期間中のCAGR 15.8%)を牽引する重要な市場の一つです。特に、自動車やエレクトロニクスといった製造業を中心に、高度なサプライチェーン管理への需要が高まっています。日本経済の特性である労働力不足、複雑なサプライチェーン、高品質への要求は、デジタル変革、特にサプライヤーとの戦略的協業を可能にするSRMソリューションへの投資を加速させています。日本市場の規模に関する具体的な数値は英語版レポートには明記されていませんが、業界アナリストの推計によると、**数千億円(JPY billions)規模**へと成長していると見られます。企業のデジタル変革推進、レジリエンス強化、そしてEU企業持続可能性デューデリジェンス指令などのグローバル規制への対応が、市場成長の主要な推進力です。

日本市場では、**日本オラクル**や**SAPジャパン(Aribaを含む)**といった外資系ベンダーの日本法人が市場を牽引し、大企業向けに統合SRMソリューションを提供しています。**DXCテクノロジー・ジャパン**、**Epicor Software Corporation**、**JDA Software Group (Blue Yonder)**なども、特定の産業ニーズに対応しています。規制面では、直接的なSRM法規は少ないものの、**J-SOX法**(内部統制)や**個人情報保護法**がサプライヤーデータ管理に影響を与え、グローバル展開企業は海外規制への対応のためSRM導入を推進しています。

流通チャネルは、主にベンダーによる直接販売と、**システムインテグレーター(SIer)**を通じた販売が中心です。日本の企業は、導入から運用まで一貫してサポートするSIerを重視し、SIerはカスタマイズや既存システム連携に不可欠な役割を果たします。近年、クラウドハイパースケーラーのマーケットプレイスを通じた提供も増加傾向にあります。日本の購買行動は、長期的な関係構築、高品質なサービス、きめ細やかなサポートへの期待が高いです。導入時には、既存業務プロセスとの整合性やセキュリティが重視されます。AI/MLを活用した次世代型SRMプラットフォームへの関心も高く、予知保全やリスク管理、パフォーマンス評価の自動化が進むと予想されます。総じて、日本のSRM市場は、企業のデジタル化推進とサプライチェーンのレジリエンス強化という喫緊の課題に応える形で、今後も堅調な成長が期待されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

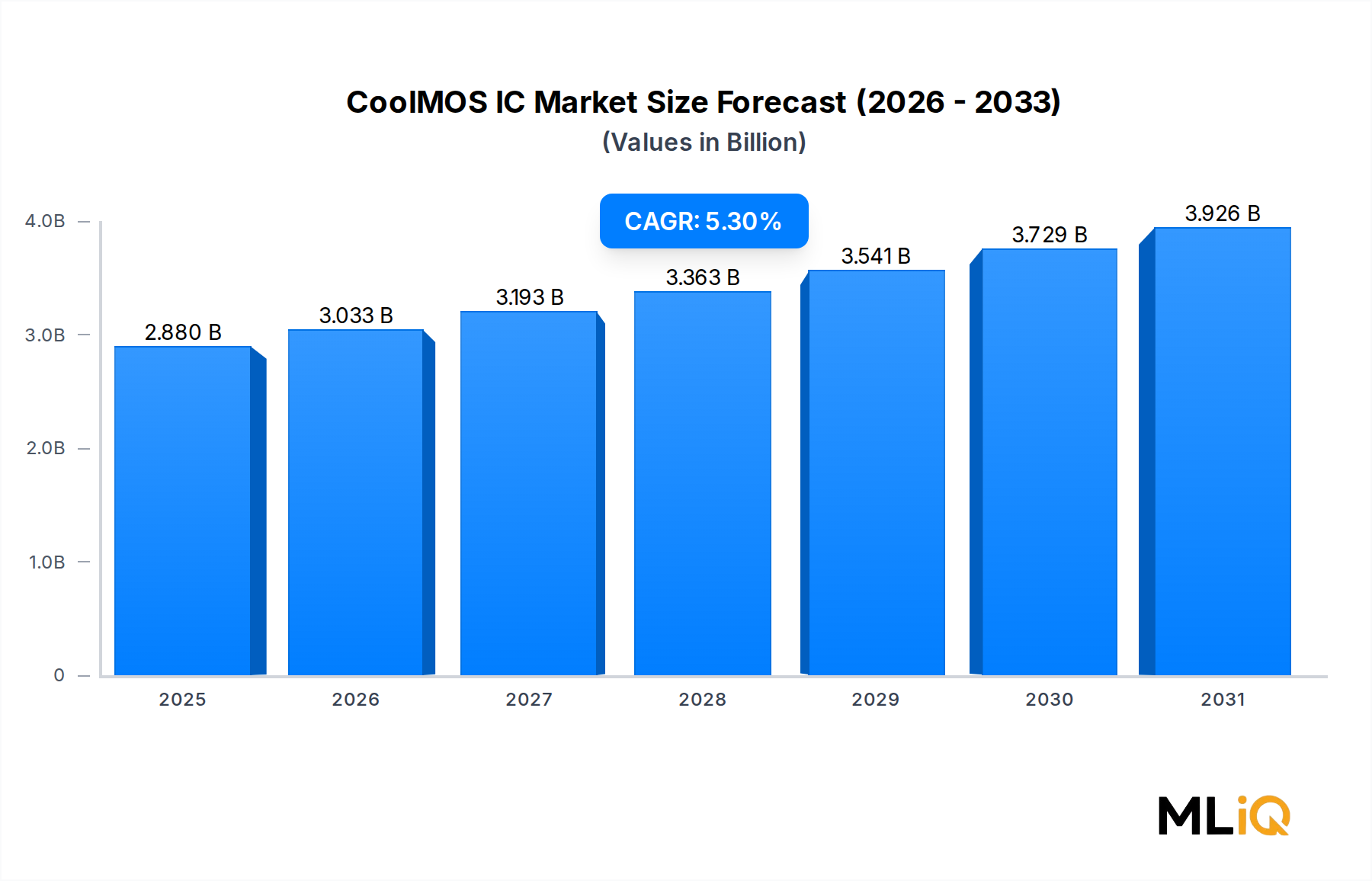

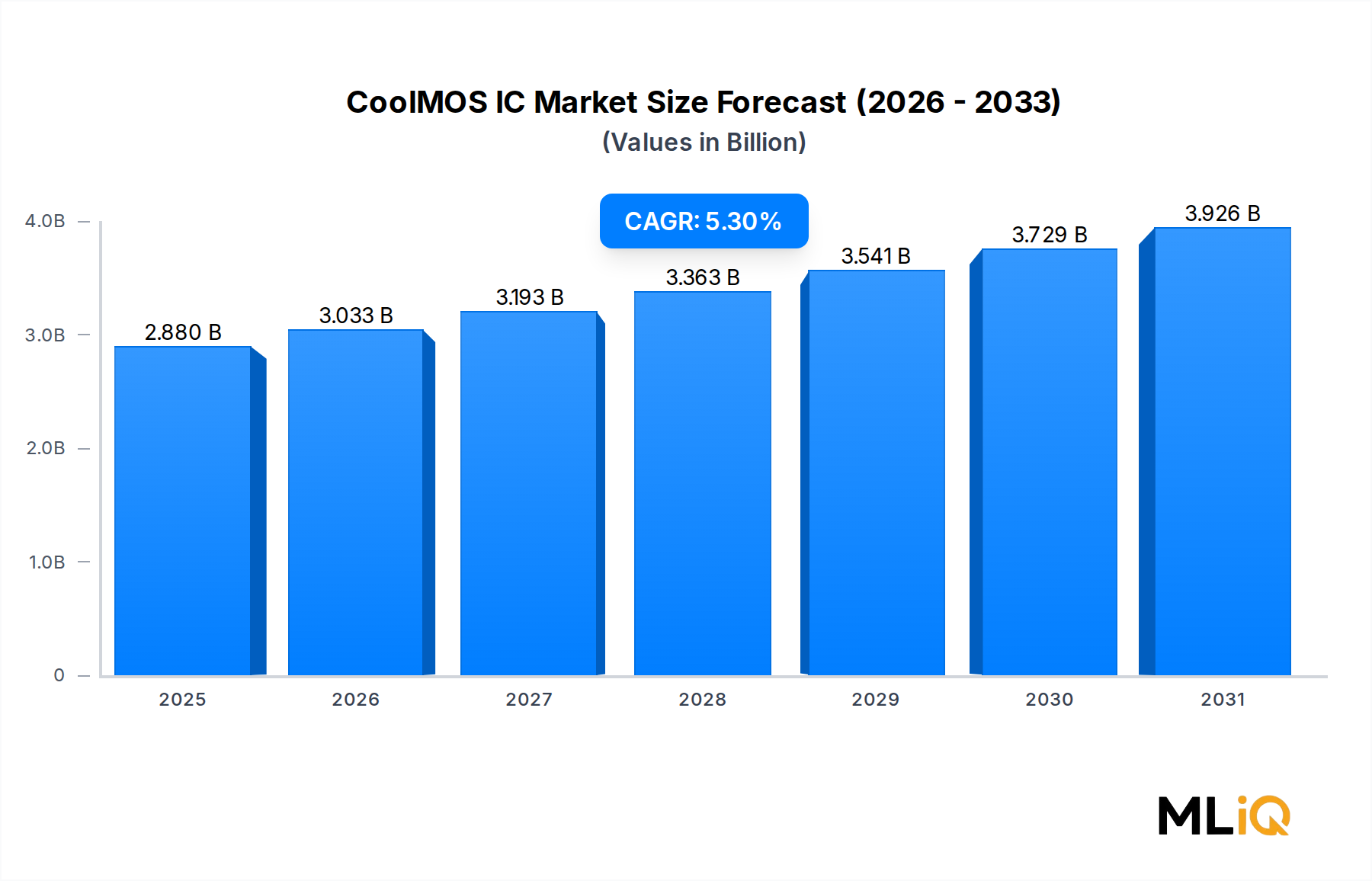

| 成長率 | 2020年から2034年までのCAGR 5.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がサプライヤー関係管理ソフトウェア市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ビズネット・ソリューションズ, JDAソフトウェアグループ, Inc., インテレックス・テクノロジーズ Inc., アリーバ, Inc., ザイカス Inc., エピコア・ソフトウェア・コーポレーション, DXCテクノロジー・カンパニー, ディターミン, Inc., オラクル, ネオケース・ソフトウェアが含まれます。

市場セグメントには展開モード, 企業規模, 産業分野が含まれます。

2022年時点の市場規模は2.88 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4155米ドル、6960米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「サプライヤー関係管理ソフトウェア市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

サプライヤー関係管理ソフトウェア市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。