1. ナトリウムイオン電池市場市場の主要な成長要因は何ですか?

などの要因がナトリウムイオン電池市場市場の拡大を後押しすると予測されています。

ナトリウムイオン電池市場

ナトリウムイオン電池市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のナトリウムイオン電池市場は、基準評価期間において0.54億ドル(約810億円)と評価されており、予測期間中に年平均成長率(CAGR)15.9%で拡大すると予測されています。これは、広範な電気化学エネルギー貯蔵セクターの中でも最も堅調な成長軌跡の一つを反映しています。この勢いは、世界的な脱炭素化の義務、加速する電力網近代化プログラム、そして地政学的な理由からリチウムおよびコバルトのサプライチェーンからの多様化の緊急性など、複数のマクロレベルの要因によって支えられています。これらのサプライチェーンは、いずれも地理的集中リスクに対して脆弱なままです。

ナトリウムイオン電池(SIB)は、リチウムベースの化学物質に代わる構造的に魅力的な選択肢として浮上しています。その主な理由は、ナトリウムが地球の地殻にリチウムの約1,000倍も豊富に存在し、地球上のほぼすべての地域に地理的に分散しているためです。この豊富さは、本質的に低い原材料コストと大幅に削減されたサプライチェーンの脆弱性につながります。これは、各国政府や企業が電化目標を加速させつつ、鉱物採掘のコストと倫理的影響に取り組む中で、極めて重要な考慮事項です。

需要は主に、定置型エネルギー貯蔵と輸送という2つの主要な用途分野で推進されています。定置型では、電力会社や送電網事業者が、特に高サイクル数の短時間放電を必要とするアプリケーションにおいて、リン酸鉄リチウム(LFP)システムを補完または代替する費用対効果の高い技術として、ナトリウムイオン技術を積極的に評価しています。輸送分野では、アジア太平洋地域を中心に、低速電気自動車、二輪車、商用車フリートといったコストに敏感な市場での初期段階の導入が、実用的な実現可能性を大規模に示しています。

技術成熟度の観点からは、ナトリウムイオンセルは重要な転換点を越えました。主要メーカーは、100~160 Wh/kgのエネルギー密度を達成し、LFPバッテリーとの差を縮め、体積エネルギー密度が主要な制約とならないアプリケーションにおいてSIBを商業的に競争力のあるものにしています。サイクル寿命性能も同様に向上しており、次世代のハードカーボンアノードと層状酸化物カソードにより、標準条件下で3,000~5,000サイクルの寿命が可能になっています。

将来の見通しは建設的です。セル製造コストの予想される削減(今後5~7年以内に大規模生産で1kWhあたり40~60ドル(約6,000~9,000円)に近づくと予測)と、コバルトフリーおよびリチウム低減化学物質を優遇する環境規制の強化が相まって、広範な商業的採用を促進すると予想されます。公的および民間資金がこのセクターに流れ込み続けており、ティアワン電池メーカーによる戦略的投資が技術の商業化軌道を急速に加速させています。ナトリウムイオン電池市場は、ニッチなパイロット展開から主流のグリッドおよびモビリティアプリケーションへの移行の瀬戸際にあります。

ナトリウムイオン電池市場において、定置型エネルギー貯蔵アプリケーションセグメントは、収益で最大のシェアを占めると同時に、導入規模と投資集約度の点で最も急速に進化しているサブドメインです。この優位性は、ナトリウムイオン技術を電力網接続型貯蔵ソリューションの好ましい候補として独自に位置付ける構造的、経済的、および政策レベルの要因が複合的に作用していることに起因します。

世界の電力網は、この1世紀で最も重要な構造的変革を遂げています。間欠性の再生可能エネルギー源(太陽光発電と風力)の急速な統合は、周波数調整(秒単位から分単位)、ピークシェービング(時間単位)、季節的バランス調整(日単位から週単位)といった複数の時間スケールで費用対効果の高いバッファ貯蔵を必要とする電力網の不安定性課題を生み出しています。ナトリウムイオン電池は、最初の2つのカテゴリーに特に適しており、高い出力、広い動作温度範囲(容量劣化を大幅に伴わずに通常-20℃から+60℃)、および優れたサイクル安定性を提供します。

定置型ナトリウムイオン貯蔵のコスト経済性は、ますます競争力を増しています。重量エネルギー密度が決定要因となる輸送用途とは異なり、電力網貯蔵は主に均等化貯蔵コスト(LCOS)で評価されます。これは、初期設備投資、サイクル寿命、往復効率、および運用コストの関数です。これら4つの側面すべてにおいて、ナトリウムイオン技術は目覚ましい改善を示しています。商用パイロット設備では85~92%の往復効率が達成されており、材料スタックからリチウムとコバルトを本質的に排除することで、構造的に低い部品コストに貢献しています。

住宅用、商業用、および産業用の各サブセグメントがこのアプリケーションカテゴリに貢献していますが、公益事業規模の電力網貯蔵、産業用マイクログリッド、および「メーター裏」の商業用設備を含む産業用セグメントが、導入容量の不均衡なシェアを占めています。大型のプリズム型ナトリウムイオンセルは、簡素化された熱管理要件と既存のバッテリー管理インフラストラクチャとの互換性により、これらのアプリケーションに特に適しています。

中国は定置型ナトリウムイオン導入において最も先進的な地域であり、すでに複数のプロジェクトが数メガワットアワー規模で稼働中または建設中です。世界最大の電池メーカーであるCATLは、ナトリウムイオン生産の規模拡大を公約しており、定置型およびモビリティ用途の両方に展開されるハイブリッドバッテリーパックにナトリウムイオンセルを組み込んでいます。中国科学院のスピンオフであるHiNa BATTERYも、農村電化および電力網バランス調整のシナリオでナトリウムイオン技術を用いた商業用定置型貯蔵設備を実証しています。

欧州と北米では、定置型ナトリウムイオン貯蔵が、電力網事業者や独立系発電事業者から技術多様化の選択肢として注目を集めています。英国を拠点とするナトリウムイオンのパイオニアであるFaradion Limitedは、周波数応答および再生可能エネルギー統合のためのナトリウムイオン貯蔵を評価するために、複数の大陸の電力会社と連携しています。Natrium Energyは、米国における公益事業用電力網アプリケーションに直接関連する大規模なナトリウム硫黄系の開発を進めています。

定置型セグメントのシェアは大きいだけでなく、加速するペースで統合が進んでいます。製造量が増加し、1kWhあたりのコストが減少するにつれて、ナトリウムイオンとリチウムベースの定置型貯蔵システムとの競争上のギャップは縮まっています。予測期間内には、ナトリウムイオン定置型貯蔵がSIB市場全体の総収益の大部分を占めると予想されており、広範なナトリウムイオン電池市場の主要な需要アンカーとしてのこのセグメントの役割を強化しています。このダイナミクスは、技術コスト曲線と政策インセンティブが共同で採用を推進している定置型エネルギー貯蔵市場全体の進化と密接に類似しています。

ナトリウムイオン電池市場は、明確に定義された一連の推進要因と制約によって形成されており、それぞれが特定の技術的、経済的、または規制上の発展に定量化可能かつ追跡可能です。

最も重要な需要推進要因は、原材料コストの優位性です。主要なナトリウム前駆体である炭酸ナトリウムは、1トンあたり約150~200ドル(約22,500~30,000円)で取引されています。これに対し、炭酸リチウムは2022年後半に1トンあたり80,000ドル(約1,200万円)を超えてピークに達した後、緩やかに推移しています。現在の正常化されたリチウム価格が1トンあたり10,000~15,000ドル(約150万~225万円)であっても、ナトリウムは構造的なコスト優位性を保持しており、規模が拡大するにつれてこの差はますます顕著になります。この差は、コバルトの排除とアノード材料におけるグラファイトへの依存度の低下によってさらに拡大されます。バイオマスや石油前駆体から得られるハードカーボンは、著しく低いコストで実現可能なSIBアノードとして機能するためです。

政策の加速は、2番目の主要な推進要因です。欧州連合のバッテリー規則(EU)2023/1542は、バッテリーのサプライチェーンの透明性とカーボンフットプリントの開示を義務付けていますが、よりシンプルで地理的に分散した原材料基盤を持つという点で、間接的にナトリウムイオンに有利に働きます。同様に、米国のインフレ抑制法(IRA)における国内エネルギー貯蔵製造に関する規定は、代替バッテリー化学物質への投資を刺激しており、ナトリウムイオンはその恩恵を受ける立場にあります。

制約面では、エネルギー密度の制限が最も重要な技術的障壁として残っています。現在の商用ナトリウムイオンセルは100~160 Wh/kgを提供しますが、高ニッケル系リチウムイオン化学物質では250~300 Wh/kgです。このギャップは、重量と体積が重要なアプリケーション(特に乗用電気自動車、航空、ポータブル電子機器)におけるナトリウムイオンの対象市場を制約します。

製造規模とエコシステムの成熟度は、2番目の制約を表しています。ナトリウムイオンに特化した材料、特にハードカーボンアノードおよび層状酸化物またはプルシアンブルー類似体カソードのサプライチェーンは、リチウムイオンサプライチェーンと比較して著しく発展途上であり、セル生産の立ち上げにおける短期的なボトルネックを生み出しています。セル形式と電解液処方の標準化もリチウムイオン電池市場に遅れており、学習曲線効果によるコスト削減のペースを遅らせています。

ナトリウムイオン電池市場の競争環境は、確立された電池大手、専門のナトリウムイオンスタートアップ、および化学コングロマリットが混在しており、それぞれが差別化された技術および商業化戦略を追求しています。

Panasonic Corporation:日本を代表する電子・エネルギー技術企業として、次世代電池開発プログラムの一環としてナトリウムイオン電池化学の先端研究を進め、エネルギー貯蔵製品ラインへの統合を目指しています。

Mitsubishi Corporation:総合商社としてエネルギー貯蔵バリューチェーン全体に戦略的投資を行い、特に東南アジアの電力網近代化プロジェクトにおいて、ナトリウムイオン貯蔵システムの流通・プロジェクト開発パートナーとしての地位を確立しています。

Kishida Chemical:日本の特殊化学品サプライヤーであり、ナトリウムイオン電池用途に特化した電解液処方および電極材料の開発・供給に従事し、国内外市場に貢献しています。

CATL:設置容量で世界最大の電池メーカーであるCATLは、2021年に第一世代ナトリウムイオン電池を発売し、比類ない製造規模と顧客関係を活用して、電気自動車および定置型貯蔵用のハイブリッドバッテリーパックにナトリウムイオンセルを統合し、商業化を加速させています。

Ronbay Technology:中国を代表する正極材メーカーであるRonbay Technologyは、ナトリウムイオンセル向けに特別に設計された層状酸化物正極材を含む製品ポートフォリオを多様化し、中国全土の複数のSIBセルメーカーに供給しています。

Natron Energy:プルシアンブルー類似体正極ベースのナトリウムイオン電池を専門とするNatron Energyは、データセンターのUPSシステムや産業用ロボットなど、卓越したサイクル寿命(50,000サイクル超)が主要な価値提案となる高出力、短時間アプリケーションをターゲットにしています。

Zoolnasm:ナトリウムイオン分野の新興企業であるZoolnasmは、アジア市場の住宅用エネルギー貯蔵および低速電気自動車セグメントをターゲットとしたコスト最適化されたセル設計を開発しています。

HiNa BATTERY:中国科学院物理研究所からスピンオフした商業化企業であるHiNa BATTERYは、電力網パイロットプロジェクトや電気自動車デモンストレーションでナトリウムイオン電池を展開しており、中国の国家研究機関がこのセクターへの商業的転換を代表しています。

Natrium Energy:公益事業規模のアプリケーション向けナトリウム硫黄電池技術に焦点を当てており、Natrium Energyは高エネルギー密度と長サイクル寿命を約束する常温ナトリウム硫黄化学を開発し、米国および欧州の電力網貯蔵市場をターゲットにしています。

faradion limited:英国を拠点とするナトリウムイオン電池のパイオニアであるfaradion limitedは、電気自動車および定置型貯蔵アプリケーションで実証された性能を持つ層状酸化物正極ベースのセル技術を開発しており、インドの国内電池製造目標を支援するためにReliance Industriesに買収されました。

2023年1月:CATLは、第二世代ナトリウムイオン電池セルの量産能力計画の開始を発表し、160 Wh/kgを超えるエネルギー密度と2024年までの乗用車バッテリーパックへの統合を目指しています。

2023年3月:Reliance Industriesは、2022年のfaradion limited買収に続き、インドの国家電池製造奨励プログラムに沿って、初期容量目標年間1 GWhのナトリウムイオン電池製造施設をインドに設立する計画を発表しました。

2023年6月:HiNa BATTERYは、中国大同市で10 MWhのナトリウムイオン電力網貯蔵デモンストレーションプロジェクトの試運転を完了しました。これは、当時世界で最大規模の公益事業規模のナトリウムイオン展開の一つです。

2023年9月:Natron Energyは、北米の大手データセンター事業者とプルシアンブルーナトリウムイオンUPSバッテリーシステムに関する商業供給契約を発表し、ミッションクリティカルな電力アプリケーションにおける技術性能を検証しました。

2023年11月:中国国家発展改革委員会(NDRC)は、戦略的新興産業フレームワークの一環としてナトリウムイオン電池技術の開発を明示的に奨励するガイドラインを発行し、国内メーカーへの規制上の追い風となりました。

2024年2月:Ronbay Technologyは、複数のナトリウムイオンセルメーカーに対し、層状酸化物正極材の商業規模での出荷を開始し、上流サプライチェーンの成熟を示唆しました。

2024年4月:欧州の大手自動車OEMは、新興市場をターゲットとした低コスト電気自動車向けに、複数のナトリウムイオン電池サプライヤーとの探索的調達協議を開示しました。

ナトリウムイオン電池市場は、産業政策、製造インフラ、エネルギー市場構造の違いを反映し、技術成熟度、導入規模、成長軌跡において顕著な地域差を示しています。

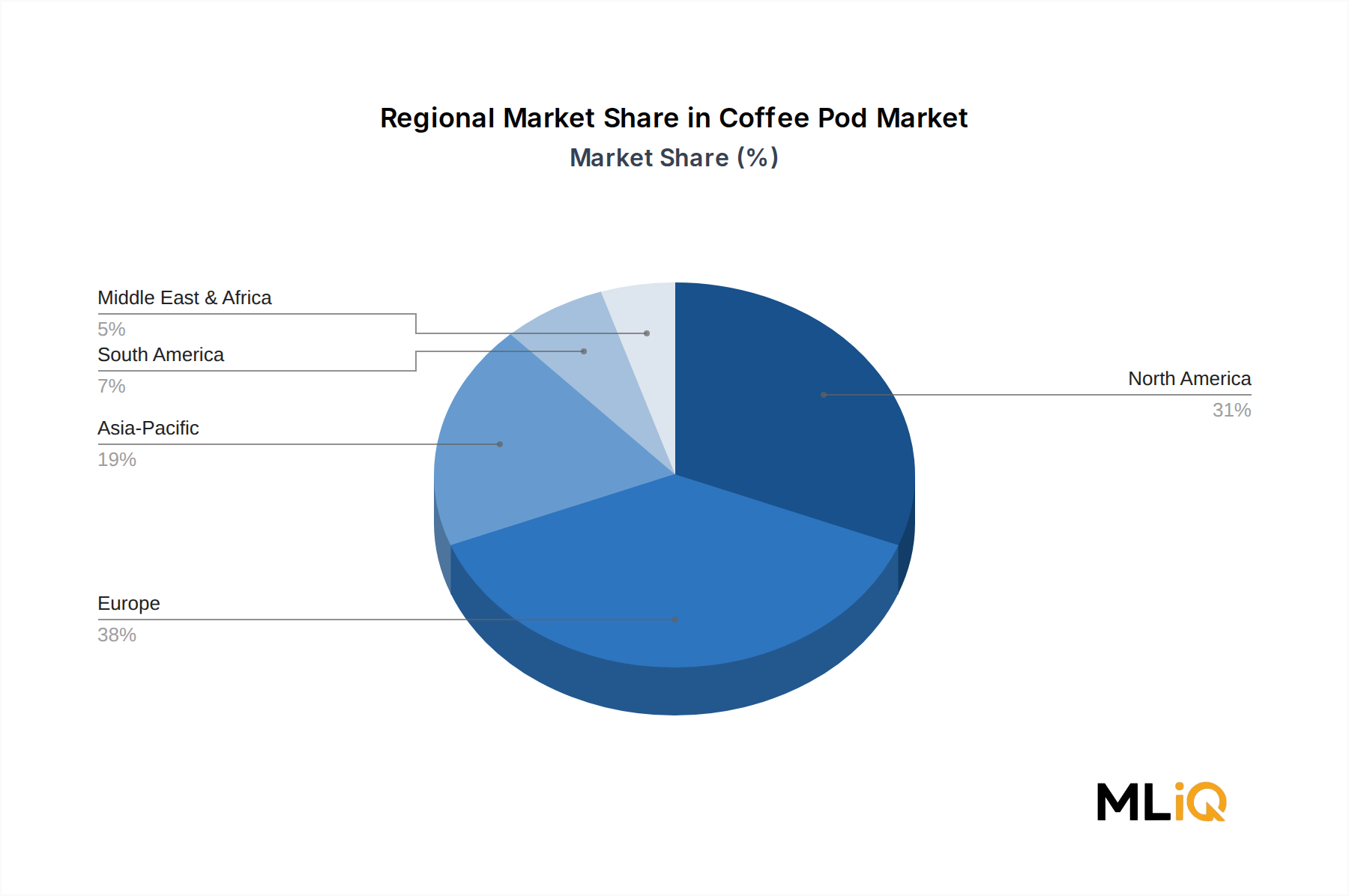

アジア太平洋地域は世界のナトリウムイオン電池市場を支配しており、基準期間において総市場収益の推定65~70%を占めています。中国は、国家支援の研究プログラム、深く統合されたバッテリーサプライチェーン、そして世界最大の電気自動車および電力網貯蔵市場に牽引され、ナトリウムイオン電池の開発と商業化の揺るぎない中心地です。CATL、HiNa BATTERY、および複数の中堅セルメーカーを含む中国のメーカーは、世界のナトリウムイオン容量の大部分を集団で展開してきました。インドは、Reliance-faradionの投資と政府の先進化学セル製造向け生産連動型インセンティブ(PLI)スキームに触発され、地域内で高成長の二次市場として台頭しています。広範なアジア太平洋地域は、予測期間を通じて約18~20%のCAGRを記録すると予測されており、最も急速に成長する地域市場となるでしょう。

欧州は、EUの積極的な再生可能エネルギー統合目標とバッテリー規則のサプライチェーン透明性要件に牽引され、2番目に重要な市場です。英国、ドイツ、フランス、北欧諸国が主要な需要センターです。欧州の電力網事業者は、周波数調整とピークシェービングのためにナトリウムイオン貯蔵を評価しており、自動車OEMはエントリーレベルの電気自動車への潜在的な使用のためにSIBのコスト軌跡を監視しています。この地域のCAGRは、Horizon Europeなどのプログラムを通じた多額の公的R&D資金に支えられ、14~16%と推定されています。

北米はナトリウムイオンの商業化の初期段階にありますが、急速に加速しています。米国は、IRAに起因する製造インセンティブと、データセンター事業者や公益事業者からの代替バッテリー化学物質への関心の高まりの恩恵を受けています。Natron EnergyのUPS市場での商業的牽引力は、有意義な初期の実証ポイントとなっています。北米のCAGRは13~15%と予測されています。

中東・アフリカ地域および南米地域は未発達ですが、戦略的に重要です。GCC諸国は、遠隔地でのオフグリッド太陽光貯蔵のためにナトリウムイオン技術を評価しており、ブラジルとアルゼンチンは再生可能エネルギー拡大に関連する機会を提供しています。これらの地域は、世界の需要のごく一部を占めていますが成長しており、コストが低下し、現地流通ネットワークが成熟するにつれて導入が加速すると予想されます。

ナトリウムイオン電池市場の貿易構造は、現在、中国がナトリウムイオンセルと主要な上流材料の両方の主要輸出国として支配しており、広範なリチウムイオン電池産業の確立された貿易構造を反映しています。ハードカーボンアノード生産、層状酸化物正極合成、電解液処方、セル組立にわたる中国の垂直統合型電池製造エコシステムは、中国メーカーを短期から中期にかけて最も低コストの輸出国として位置付けています。

主要な輸出回廊には、中国から東南アジア(特に電動二輪車および低速EV用途のベトナム、タイ、インドネシア)、中国から欧州(電力網貯蔵パイロットプロジェクトおよび自動車サプライチェーン評価用)、中国からインド(住宅用および商業用エネルギー貯蔵用)が含まれます。中国からのナトリウムイオンセル輸出額は、2023年に1.5億ドル(約225億円)を超えたと推定されており、生産規模が拡大するにつれて大幅な成長が予想されます。

輸入国は複雑な関税環境に直面しています。欧州連合の炭素国境調整メカニズム(CBAM)は、主に重工業を対象としていますが、将来的には高い組み込み炭素を持つ輸入電池製品にコスト圧力をかける可能性のある規制の方向性を示しています。より差し迫った問題として、EUのアンチダンピング調査枠組みとバッテリーパスポート要件は、非関税障壁を生み出し、長期的に見て現地生産や優遇貿易パートナーからの調達を優遇する可能性があります。

米国では、中国原産のバッテリー製品に対するセクション301関税(現在、特定のカテゴリーでは25%)が、中国製ナトリウムイオンにとって構造的なコスト上の不利な点をもたらしています。

ナトリウムイオン電池(SIB)市場の日本における状況は、国際的な動向と国内固有の経済的・エネルギー的特性が融合して形成されています。日本はエネルギー資源の海外依存度が高く、持続可能なエネルギー源への移行と電力網の安定化は国家的な優先事項です。再生可能エネルギー導入目標の達成には、効率的かつ安全な大規模蓄電システムが不可欠であり、SIBはリチウムイオン電池に代わる、コスト効率と資源の豊富さという点で魅力的な選択肢となり得ます。現在の世界のSIB市場規模は0.54億ドル(約810億円)とされており、アジア太平洋地域がその約65~70%を占め、CAGRは約18~20%と予測されています。この成長の恩恵を日本市場も受けることが期待され、将来的には数百億円規模の市場へと拡大する可能性を秘めています。

日本市場において活動する主要企業には、パナソニック、三菱商事、岸田化学工業などが挙げられます。パナソニックは、グローバルな電子・エネルギー技術リーダーとして、次世代電池開発プログラムの一環でSIBの化学研究を進めており、将来的には同社のエネルギー貯蔵製品ラインへの統合を目指す可能性があります。三菱商事は、総合商社としてエネルギー貯蔵バリューチェーン全体に投資を行い、特に東南アジアでの電力網近代化プロジェクトでSIB貯蔵システムの流通・プロジェクト開発パートナーとしての地位を確立しており、その知見は国内市場にも適用され得ます。岸田化学工業は、特殊化学品サプライヤーとして、SIBセル用途に特化した電解液処方や電極材料の開発・供給に従事し、日本国内だけでなく輸出市場にも貢献しており、上流サプライチェーンにおける日本の重要な役割を示しています。

日本におけるSIB産業の規制・標準化フレームワークとしては、まず「電気用品安全法(PSEマーク)」が、特定の電池やそれを含む電気製品の安全性確保に適用されます。また、製品の品質や性能に関する「日本産業規格(JIS)」は、SIBの設計、製造、試験方法などにおいて重要な指針となります。経済産業省(METI)は、エネルギー政策の一環として、次世代電池技術の研究開発や実証プロジェクトを支援する役割を担っており、SIBの普及に向けたロードマップ策定にも関与する可能性があります。これらの規制や標準は、製品の信頼性と安全性を重視する日本市場において、SIBの受け入れを促進する上で不可欠です。

日本市場における流通チャネルと消費者行動パターンには独特の側面があります。定置型貯蔵システムの場合、電力会社、グリッド事業者、産業用顧客への直接販売、またはエネルギーサービス会社(ESCO)を介した導入が主流となるでしょう。住宅用では、太陽光発電システムとの連携販売や、ハウスメーカー・工務店を通じた提供が考えられます。輸送分野では、自動車OEMへの部品供給が中心となりますが、特定の商用車や二輪車セグメントにおいては、コストと性能のバランスが重視されます。日本の消費者は、製品の安全性、信頼性、長期的な耐久性を重視し、初期コストよりもライフサイクルコストやブランドの信頼性を考慮する傾向があります。また、災害に対する意識が高く、停電時のバックアップ電源としての家庭用蓄電池への関心も強く、SIBの持つコスト優位性と安全性が訴求点となり得ます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

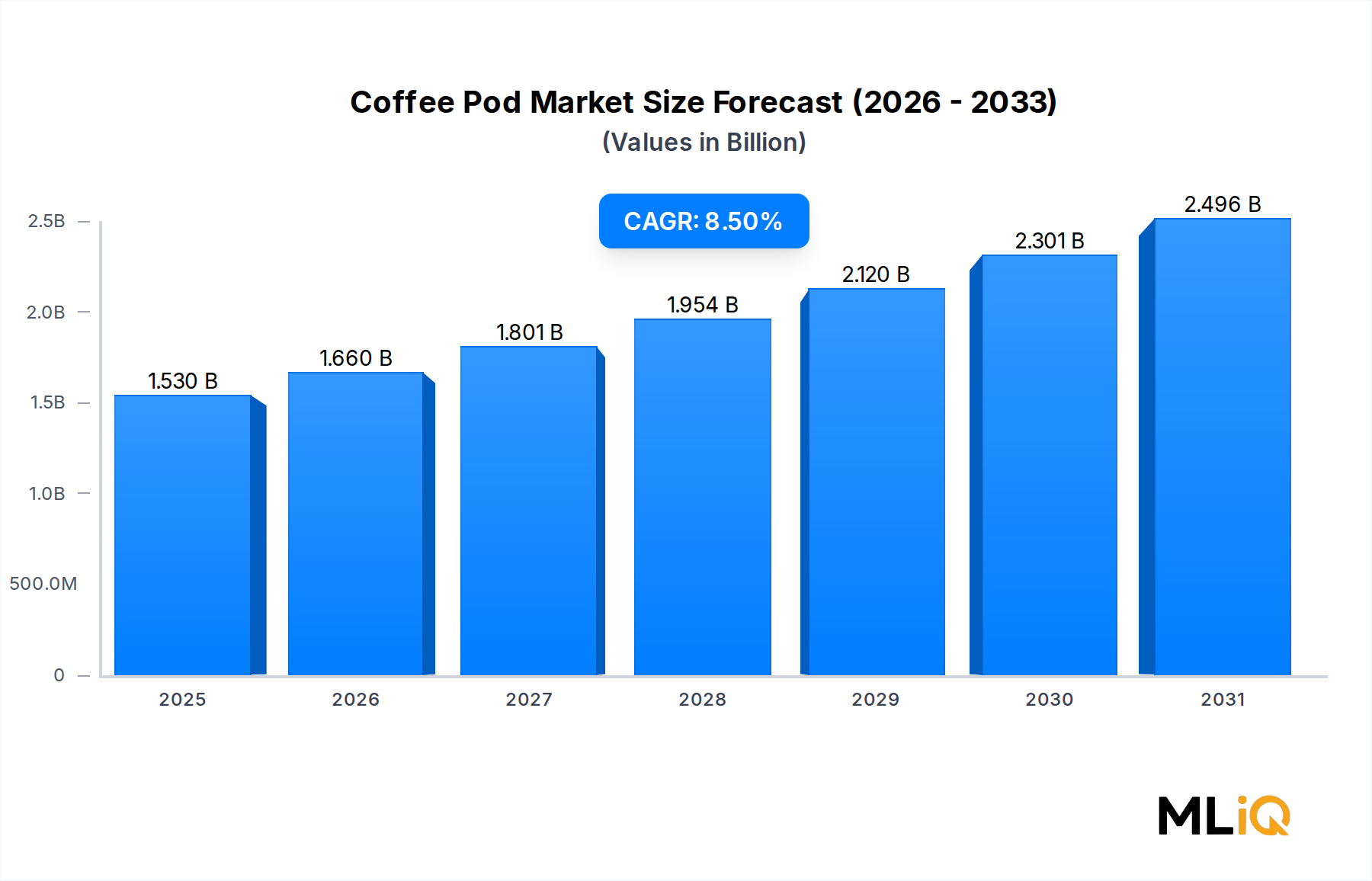

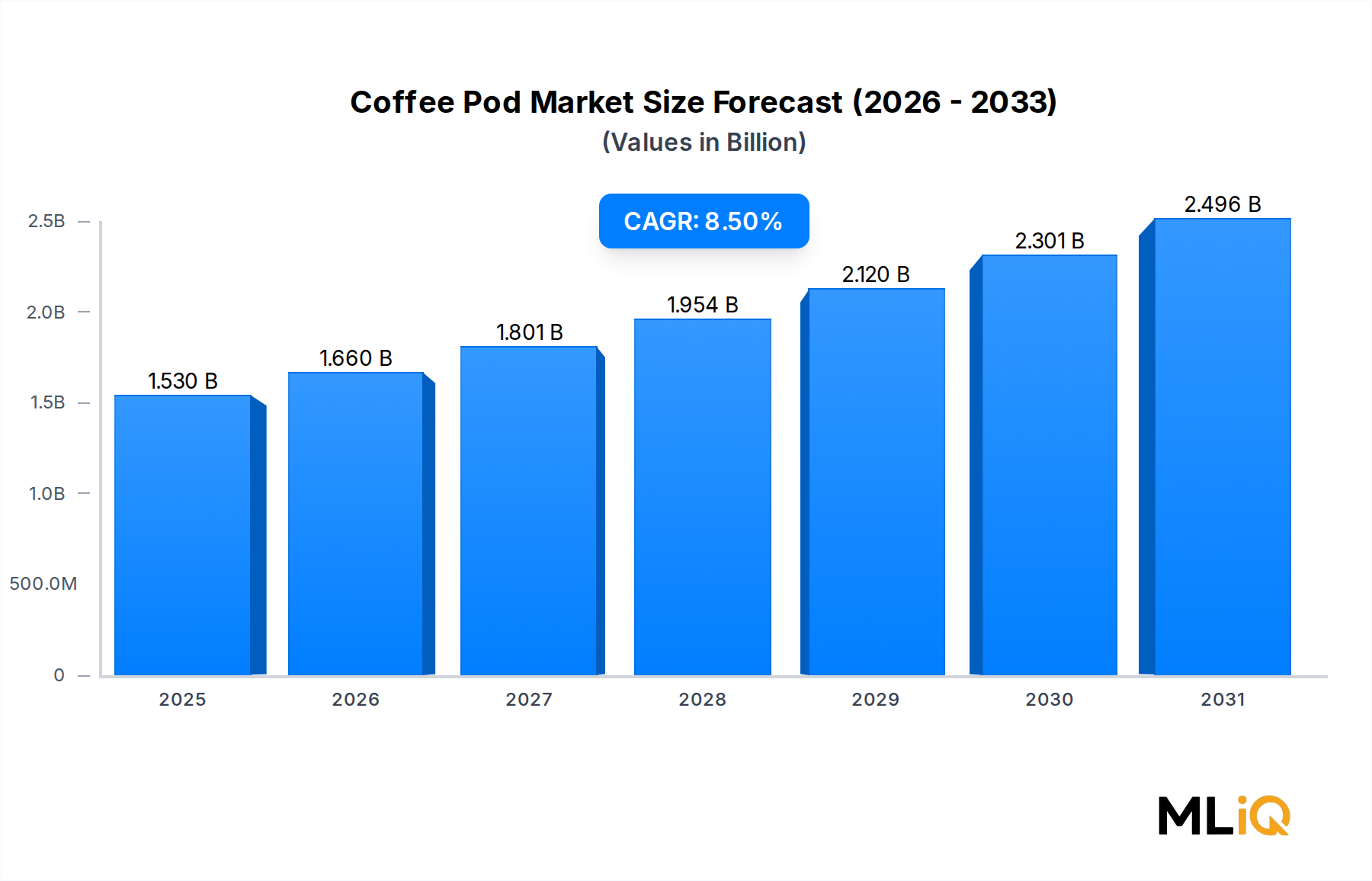

| 成長率 | 2020年から2034年までのCAGR 8.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がナトリウムイオン電池市場市場の拡大を後押しすると予測されています。

市場の主要企業には、CATL, Mitsubishi Corporation, Natrium Energy, Ronbay Technology, Natron Energy, Zoolnasm, HiNa BATTERY, Kishida Chemical, Panasonic Corporation, faradion limitedが含まれます。

市場セグメントには用途, 最終用途が含まれます。

2022年時点の市場規模は1.53 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ナトリウムイオン電池市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ナトリウムイオン電池市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。