1. 船主は舶用推進機関の購買決定をどのように変化させていますか?

IMOの2030年および2050年の排出量目標が船隊投資戦略を再形成する中、船主はデュアル燃料およびLNG対応エンジンの調達を加速させています。特にタンカーやコンテナ船運航会社の間で、代替燃料対応推進システムの受注は従来のディーゼルユニットと比較して不釣り合いに増加しています。バルチラやMAN SEなどのティア1サプライヤーは、ハイブリッドおよびガスタービン構成に関するRFQ(見積依頼)の増加を報告しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

舶用推進機関市場

舶用推進機関市場Research Analyst

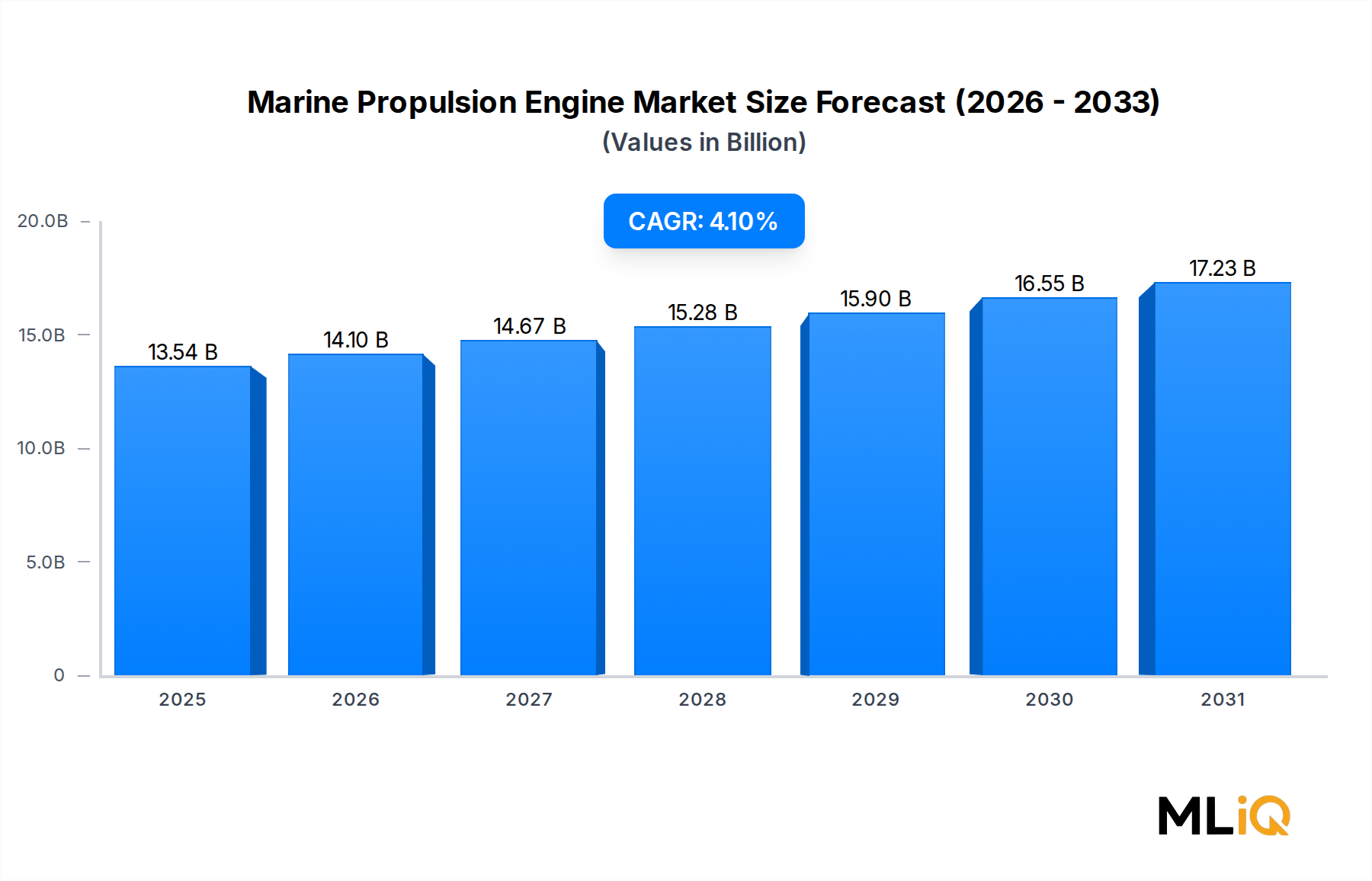

世界の舶用推進機関市場は、基準年において$13.54 billion (約2兆1000億円)と評価され、2025年~2033年の予測期間を通じて年平均成長率4.1%で拡大すると予測されています。この着実な成長軌道は、マクロ経済的要因、厳格化する環境基準、そして増加する世界の貿易量が複合的に作用し、次世代推進技術への継続的な設備投資を支えていることを反映しています。

その核となるのは、国際海上貿易の継続的な拡大が舶用推進システムへの需要を牽引している点です。UNCTADによると、世界の物資貿易量の約80%を海上輸送が占めています。パンデミック後のサプライチェーンの回復に加え、北米、ヨーロッパ、アジア太平洋地域の製造業者が採用しているリショアリングおよびニアショアリング戦略により、ばら積み貨物船、コンテナ船、タンカーにおける船隊更新プログラムが加速しています。船主は老朽化した船隊を燃料効率が高く低排出の船舶に置き換える傾向を強めており、これが先進的な推進ユニットへの直接的な需要を生み出しています。

マクロ的な追い風としては、2023年から施行された国際海事機関(IMO)の炭素強度指標(CII)規制と、ネットゼロエミッションを目指す広範なIMO 2050脱炭素戦略が挙げられます。これらの枠組みは、船隊オペレーターに対し、液化天然ガス(LNG)、ハイブリッド・電気システム、水素燃料電池などの代替動力源への投資を促しています。その結果として生じる技術の多様化は、従来のディーゼル駆動ユニットを超えて、推進セグメント内に新たな収益源を創出しています。

主要な需要ドライバーには、中東、西アフリカ、東南アジアにおけるオフショアエネルギー探査活動の拡大も含まれ、これによりオフショア供給船や掘削船の潜在市場が広がっています。パンデミック時代の混乱から力強く回復している旅客クルーズセグメントも、先進的な多燃料推進構成を備えた新しい船舶を発注しています。

競争の観点から見ると、市場は中程度に集中しており、数社の大手OEMが、独自のエンジンプラットフォーム、アフターマーケットサービス、デジタルモニタリングソリューションを通じて、大きな収益シェアを占めています。主要プレーヤーは、進化する排出ガス基準に準拠しつつ、優れた燃費を提供するために研究開発に多額の投資を行っています。

2033年に向けて、市場は約190億ドルを突破すると予想されており、二元燃料エンジンの採用加速、近海海運におけるハイブリッド電気駆動システムの普及拡大、そして世界的なLNGバンカリングインフラの拡大によって形成されるでしょう。このように、舶用推進機関市場は、規制上の必然性と商業的要請の両方に裏打ちされた構造的な成長により、世界の海運業界の脱炭素化の道のりにおける重要な実現者として位置づけられています。

ディーゼルエンジンは歴史的に舶用推進機関市場において動力源別で最大のシェアを占めており、代替燃料やハイブリッド構成からの競争が激化しているにもかかわらず、この優位性は短期的な予測期間においても構造的に維持されています。ディーゼル推進が確立された地位にあるのは、いくつかの相互に関連する要因に起因します。すなわち、船舶の様々なタイプにわたる実績のある信頼性、成熟した世界的な燃料供給インフラ、船舶のライフサイクル全体における有利な総所有コスト、そして継続的なアフターマーケットサポートを必要とする膨大な設置基盤です。

収益の観点から見ると、ディーゼルセグメントは基準年の市場総価値の半分以上を占めています。これは、ばら積み貨物船、原油タンカー、プロダクトタンカー、大型コンテナ船といった高トン数船舶カテゴリーにおけるほぼ普遍的な採用に牽引されています。これらの船舶タイプは、世界の海上商業のバックボーンを集合的に形成しており、そのオペレーターは歴史的に、わずかな燃料コストの差よりもエンジンの耐久性と部品の入手可能性を優先してきました。これらはディーゼルパワートレインが優れている特性です。

二元燃料ディーゼル・LNGエンジンの台頭は、このセグメントにおける最も重要な進化トレンドを示しています。三菱重工業(日本の主要な造船・エンジンメーカーとして国内市場で強固な地位を確立しています。)、Wärtsilä、MAN SE (MAN Diesel & Turbo) といったメーカーは、燃料価格差や港での入手可能性に応じて従来の舶用軽油とLNGを切り替えることができる二元燃料構成を商用化しています。この革新は、IMOの硫黄分規制(2020年1月発効、硫黄含有量を0.5%に制限)に、システム全体のオーバーホールを必要とせずに準拠することを可能にし、ディーゼルの市場関連性を効果的に延長しました。

日本の沿岸船、内航船、フェリー、漁船向けの中速ディーゼルエンジンセグメントでは、ダイハツディーゼル株式会社(日本の主要な舶用エンジンメーカーとして、国内の造船市場で長年の実績を持ち、トヨタグループとも関連があります。)とヤンマー株式会社(小型から中型船舶向けの高性能ディーゼルエンジンに強みがあり、アジア太平洋地域で広く事業を展開しています。)が特に有名です。これらのメーカーは、出力密度と排出ガス性能のバランスが取れたコンパクトで燃費効率の良い4ストロークエンジンに注力しています。同様にCummins Inc.も、50kWからマルチメガワット構成まで幅広いエンジンラインナップで商用およびレクリエーション用の舶用ディーゼルセグメントに対応しています。

舶用ディーゼルエンジン市場は、密接に関連し、実質的に重複するセグメントとして機能しており、CII規制要件に牽引されるレトロフィット(改造)の波から恩恵を受けています。既存の船舶をより燃料効率の高いディーゼルエンジン、または排ガス再循環(EGR)および選択的触媒還元(SCR)後処理システムで改造するオペレーターは、エンジンOEMとそのサービスネットワークに大きな追加収益をもたらしています。

しかし、ディーゼルセグメントのシェアは、相対的な成長ではなく、徐々に統合されつつあります。絶対量は堅調に推移しているものの、LNG、水素、ハイブリッドシステムが追加的なシェアを獲得するため、舶用推進機関全体の収益に占める比率は、現在の過半数の地位から2033年までに約45~48%へと穏やかに低下すると予想されています。この緩やかなシェアの浸食は、市場の縮小を示すものではなく、より広範な技術ミックスによる市場全体の拡大を示唆しています。

主要プレーヤーは、据え付けられた船隊からの長期的な収益を確保するため、アフターマーケットサービス能力の深化(状態監視、予知保全、リモート診断の提供)で対応しています。Hyundai Heavy Industries Co., Ltd.は、ディーゼル推進パッケージにデジタルエンジン管理プラットフォームを統合し、ライフサイクル価値を高めています。Caterpillarは、その舶用部門を通じて、特に東南アジアと西アフリカの新興市場でディーラーおよびサービスネットワークを拡大し、これらの回廊で増加する船舶活動を取り込もうとしています。

全体として、舶用推進機関市場におけるディーゼル推進の優位性は、長年のインフラ投資、オペレーターの慣れ、そして環境圧力が強まる中でも技術競争力を維持してきた継続的な製品革新を反映しています。

舶用推進機関市場の成長軌道を形成するいくつかの明確に定量化されたドライバーと構造的制約があり、それぞれが詳細な検討を要します。

ドライバー1 — 世界貿易量の拡大:UNCTADの予測によると、世界の海上貿易量は2023年に約120億トンに達し、2030年まで年率2.4%で成長すると見込まれています。これは、特にコンテナ輸送とバルク商品輸送において、新造船の発注と推進システムに対する代替需要に直接つながります。

ドライバー2 — IMOの脱炭素化義務:2023年7月に採択されたIMOの改訂されたGHG戦略は、2030年までに炭素強度を40%削減し、2050年までにネットゼロエミッションを達成することを目指しています。これらの拘束力のある目標は、LNG二元燃料、メタノール対応エンジン、水素燃料電池補助動力など、よりクリーンな推進技術への全船隊規模での投資を誘発しています。ガスタービンエンジン市場は、出力密度要件がピストンエンジンよりもタービンアーキテクチャに有利なクルーズ船および海軍セグメントにおいて、特に注目を集めています。

ドライバー3 — オフショアエネルギーセクターの回復:パンデミック時代の縮小を経て、世界のオフショア石油・ガス設備投資は2023年に約2000億ドルに回復し、オフショア支援船、掘削船、プラットフォーム供給船に対する需要を刺激しています。これらは集合的に高価値の推進市場セグメントを構成します。オフショア船舶市場は、特に中東GCC地域およびブラジルのプレソルト盆地で急速に拡大しています。

制約1 — LNG燃料インフラのギャップ:二元燃料の採用が拡大しているにもかかわらず、LNGバンカリングインフラはヨーロッパおよび北東アジアの港に集中しています。2024年初頭時点で、世界で稼働しているLNGバンカリング船およびターミナルは200未満であり、多くの長距離貿易ルートにおけるLNG推進の商業的実現可能性を制約しています。

制約2 — 代替システムの高い設備投資費用:ハイブリッド電気推進システムおよび燃料電池推進システムは、従来のディーゼル同等品と比較して、初期費用で30~60%のプレミアムがかかります。このコストギャップは、特に資本予算が限られている中小規模の海運オペレーターにとって、依然として大きな採用障壁となっています。ハイブリッド舶用推進市場は成長していますが、総推進システム導入量に占める割合は5%未満にとどまっています。

制約3 — サプライチェーンの混乱:電気モーターやパワーエレクトロニクスに使用される鋼材、銅、希土類元素の原材料費高騰は、OEMのマージンを圧迫し、新しい推進パッケージの納品リードタイムを延長させ、船隊更新プログラムのプロジェクト遅延を引き起こしています。

舶用推進機関市場は、地理的フットプリントが広く、アフターマーケットサービスネットワークが深い確立された重工業OEMが支配する、中程度に集中した競争環境を特徴としています。主要な参加企業は以下の通りです。

三菱重工業株式会社:日本を拠点とする総合重工業メーカーで、ディーゼルおよびLNG二元燃料エンジンは日本の造船所やアジア太平洋地域の主要船主で広く採用されており、密接な関係を活かしています。

ヤンマー株式会社:日本のエンジンメーカーで、漁船、巡視船、小型商用フェリー向けの小型高速舶用ディーゼルエンジンに特化しており、アジア太平洋地域とヨーロッパで強力な販売網を持っています。

ダイハツディーゼル株式会社:ダイハツの子会社でありトヨタグループとも提携する日本のメーカーで、主に国内および輸出向け造船市場向けに中速4ストロークディーゼルエンジンを製造しています。

Wärtsilä:スマート舶用技術の世界的リーダーであるWärtsiläは、4ストロークおよび2ストロークエンジンの包括的なポートフォリオに加え、デジタルツインや状態ベースメンテナンスを含む統合されたライフサイクルソリューションを提供し、脱炭素化を推進する船隊更新の最前線に位置しています。

MAN SE (MAN Diesel & Turbo):大型外航船向けの2ストローク低速エンジンを専門とするMAN SEは、深海セグメントで最も高い設置基盤シェアの1つを保有しており、超大型コンテナ船やVLCC向けの二元燃料およびメタノール対応エンジンプラットフォームの先駆者です。

Rolls-Royce Plc:Rolls-Royceは、海軍、クルーズ、オフショア市場向けの高性能推進システムに注力しており、プレミアムパフォーマンスセグメントで差別化を図る先進的なガスタービンおよびハイブリッド推進製品を提供しています。

Hyundai Heavy Industries Co., Ltd.:エンジン子会社のHiMSENを通じて事業を展開するHyundai Heavy Industriesは、コンテナ船、タンカー、LNG運搬船で広く展開されている中速エンジンを生産しており、世界最大の造船複合施設の一つとの併設から恩恵を受けています。

Caterpillar:Caterpillarの舶用部門は、レクリエーション用から商用用途まで幅広いエンジンラインナップを提供しており、特に北米の内陸水路およびオフショア作業船セグメントで強みを発揮し、広範なグローバルディーラーネットワークに支えられています。

Cummins Inc.:Cumminsは、電子制御ディーゼルおよびガスエンジンで商用舶用および防衛セグメントをターゲットとするとともに、将来の代替推進需要を取り込むため水素動力およびバッテリー電気システムにも投資しています。

Scania:Scaniaの舶用エンジン部門は、高速フェリー、巡視艇、作業船に適応した高速ディーゼルおよびガスエンジンを提供しており、自動車パワートレインの専門知識を活用してコンパクトで整備性の高い舶用ユニットを提供しています。

2023年1月:Wärtsiläは、主要な北欧フェリー運航会社との戦略的提携を発表し、6隻の近海RoPax船隊に完全に最適化されたハイブリッド電気推進システムを導入し、航海あたりの燃料消費量を30%削減することを目指しています。

2023年3月:MAN SE (MAN Diesel & Turbo) は、2ストロークアンモニア燃料エンジン試作機の工場試験を成功裏に完了し、深海ばら積み貨物船向けゼロカーボン推進の商用化に向けた重要な技術的マイルストーンとなりました。

2023年6月:Cummins Inc.は、インディアナ州コロンバスにある水素燃料電池開発センターの拡張に1億ドルの投資を約束したことを公表し、商用トラック輸送と並んで舶用推進アプリケーションを主要なターゲット用途として特定しました。

2023年9月:Hyundai Heavy Industries Co., Ltd.は、韓国の国営エネルギー会社と覚書を締結し、2025年から2027年にかけて引き渡される予定の12隻の新しいLNG運搬船向けLNG二元燃料エンジンパッケージを共同開発することになりました。

2023年11月:IMO海洋環境保護委員会(MEPC 80)は、2024年から施行されるCII評価方法の強化に関するMARPOL附属書VIの改正案を最終決定し、複数の船隊運航会社が推進システムのレトロフィット調達を加速させました。

2024年2月:Rolls-Royce Plcは、英国を拠点とする舶用燃料電池インテグレーターの少数株式取得を完了し、ガスタービン製品を超えてクルーズ船およびオフショア用途向け電気化学推進への拡大を目指す戦略的意図を示しました。

2024年4月:Caterpillarは次世代C32B舶用エンジンシリーズを発表し、先行モデルと比較して燃料効率を8%向上させるとともに、Tier 4およびIMO Tier III排出ガス基準に同時に適合させています。

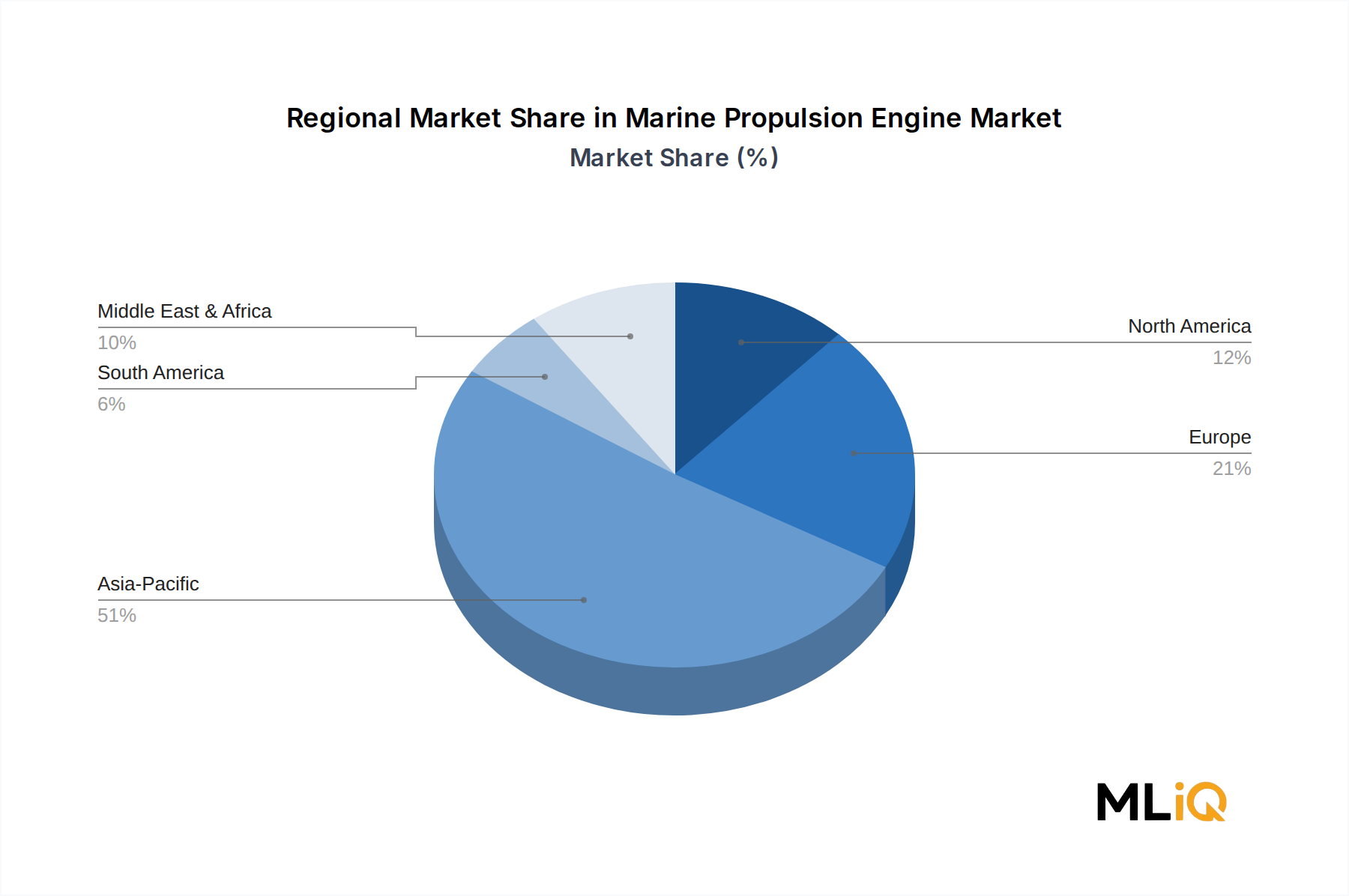

舶用推進機関市場は、海上貿易の強度、規制環境、造船能力の違いを反映して、成長率、技術的選好、および需要ドライバーにおいて顕著な地域差を示しています。

アジア太平洋地域 — 最大の収益シェア:アジア太平洋地域は、市場総価値の45%を超える推定シェアで世界の市場収益を支配しており、中国、韓国、日本という世界三大造船国がその核となっています。中国だけで、2023年現在、補償総トン数ベースで世界の新規建造発注の40%以上を占めています。地域の年平均成長率は約4.5%と、世界の平均をわずかに上回り、堅調な国内造船補助金、拡大するLNG貿易インフラ、ASEAN域内コンテナ輸送量の増加に牽引されています。

ヨーロッパ — 技術革新ハブ:ヨーロッパは収益で2番目に大きな市場であり、ノルウェー、ドイツ、ギリシャ(船主国として)、フィンランドが主導し、約25%のシェアを占めています。この地域は、厳格なEU海洋排出ガス規制と、2024年1月から海運にも拡大されたEU排出量取引制度(ETS)に支えられ、LNG、メタノール、ハイブリッド推進ソリューションの平均を上回る採用が特徴です。地域の年平均成長率は3.8%と予測されており、より成熟した船隊基盤を反映しつつも、継続的なレトロフィットおよび新造船活動が続いています。

北米 — 内陸およびオフショアからの安定した需要:北米は世界の舶用推進機関収益の約15%を占めており、ジョーンズ法に基づく国内海運、ミシシッピ・オハイオ川水系の内陸水路バージ船隊、およびメキシコ湾におけるオフショア供給船の需要に牽引されています。米国は、商用および沿岸警備隊の両方で、中速ディーゼルおよびガスエンジンの重要な消費国です。地域の年平均成長率は3.5%と推定されており、大西洋沿岸における洋上風力サービス船の調達によって支えられています。

中東およびアフリカ — 最も急成長している地域:中東およびアフリカ地域は、現在、世界の収益の約8~9%を占めていますが、推定地域年平均成長率5.2%で最も急成長している市場です。GCC諸国は、オフショアエネルギーの拡大、港湾インフラ投資、および継続的な原油輸出量に関連する新規タンカー調達を通じて需要を牽引しています。サウジアラビアのビジョン2030海事開発プログラムとUAEの港湾拡張イニシアチブが主要な政策的触媒となっています。

南米 — 新興成長市場:南米は世界の市場収益の約5~6%を占めており、ブラジルがペトロブラス関連のオフショア船舶需要と沿岸貿易の拡大に牽引される主要市場です。地域の年平均成長率は約4.0%と、世界の平均とほぼ一致しており、アルゼンチンとチリは漁業および海軍調達セグメントからわずかな追加量を貢献しています。

舶用推進機関市場への資本流入は、脱炭素化の要請と、10万隻を超える世界の商船隊全体の近代化の必要性が交錯する2022年~2024年の期間に著しく加速しています。

合併・買収は、デジタルおよび代替燃料のサブセグメントで最も活発でした。Wärtsiläが2022年にエネルギー貯蔵システムインテグレーターの過半数株式を取得したことは、推進OEMがバッテリーハイブリッドおよび陸上電力システムへとバリューチェーンを拡大する戦略的な動きを例示しています。同様に、Rolls-Royce Plcが2024年初頭に舶用燃料電池スタートアップへの少数投資を行ったことは、スカンジナビアおよびドイツの海事クラスターで専門のベンチャーキャピタルからの注目を集めている舶用燃料電池市場における電気化学推進経路へのOEMの関心の高まりを反映しています。

ベンチャー資金は特に水素およびアンモニア推進技術開発に集中しています。グリーンアンモニアエンジン部品およびオンボード燃料改質システムに焦点を当てた複数のヨーロッパのディープテックスタートアップは、2022年から2024年にかけて合計3億5000万ドルを超える株式資金を調達し、海事アプリケーションを主要な商業ターゲットとして挙げています。自律航行、エンジン制御、リモート監視プラットフォームを含む船舶自動化市場も、ハードウェア販売に重ね合わされたソフトウェアの経常収益モデルによって評価額が押し上げられ、かなりのプライベートエクイティの関心を集めています。

造船所、エンジンOEM、エネルギー会社間の戦略的パートナーシップは、特にLNGおよびメタノール二元燃料プラットフォーム開発を中心に増殖しています。韓国および日本の造船所とヨーロッパのエンジンメーカーの間でいくつかの共同開発契約が発表されており、次世代推進構成の型式承認期間を加速するために技術的専門知識が結集されています。

最も注目されているサブセグメント

日本は世界の三大造船国の一つとして、舶用推進機関市場において重要な役割を担っています。レポートが示すように、アジア太平洋地域は世界の市場収益の45%以上を占め、中国、韓国、そして日本がその主要な牽引役です。全球市場規模は基準年で135.4億ドル(約2兆1000億円)と評価され、2033年までに約190億ドル(約2兆9000億円)に達すると予測されており、この成長は日本市場にも影響を与えます。日本の経済は成熟しており、技術革新と環境規制への対応が重視される特性があります。造船業は歴史的に日本の主要産業の一つであり、近年は韓国や中国との競争が激化していますが、高付加価値船や特殊船の建造において強みを発揮しています。特に、国際海運の脱炭素化が推進される中、既存船の代替需要や新造船の環境対応型推進システムの導入が市場の主要な成長要因となっています。

日本の舶用推進機関市場では、国内の主要企業が強力なプレゼンスを持っています。三菱重工業株式会社は、大型船向けのディーゼルおよびLNG二元燃料エンジンにおいて、日本およびアジア太平洋地域の主要な造船所や船主との強固な関係を活かし、広範な採用実績を誇ります。ヤンマー株式会社は、漁船、巡視船、小型フェリー向けなどの高速ディーゼルエンジンに特化し、アジア太平洋地域とヨーロッパで強力な販売網を築いています。また、ダイハツディーゼル株式会社は、主に日本の国内造船市場および輸出市場向けに中速四サイクルディーゼルエンジンを提供し、トヨタグループとの連携も強みです。これらの国内企業に加え、Wärtsilä、MAN SE、Caterpillarといった国際的な大手OEMも、パートナーシップや販売網を通じて日本市場に参入しています。

日本における舶用推進機関の導入は、国内外の厳格な規制枠組みに準拠する必要があります。国際海事機関(IMO)の温室効果ガス削減戦略や、2023年発効の炭素強度指標(CII)規制は、日本の船主や造船所に脱炭素技術への投資を促しています。国内法規としては、国土交通省(MLIT)による船舶安全法や関連省令が適用され、機器の性能や安全性を保証する日本工業規格(JIS)も重要な役割を果たします。特に、IMO 2050脱炭素戦略に向けた動きは、LNG、メタノール、アンモニア、水素燃料電池などの代替燃料やハイブリッド推進システムの開発・導入を加速させています。政府は「グリーンイノベーション基金」を通じて、海事分野の脱炭素化技術研究開発を支援しており、これが技術革新のドライバーとなっています。

流通チャネルに関しては、大型船向けの推進機関は、主にOEMから造船所への直接販売が主流です。特に、三菱重工業のような総合重工業メーカーは、自社で建造する船舶に自社製エンジンを搭載する垂直統合型のビジネスモデルも展開しています。中小型船向けのエンジンは、ヤンマーやダイハツディーゼルが構築した広範なディーラーネットワークを通じて供給されます。日本の船主やオペレーターの行動パターンとしては、信頼性、耐久性、燃費効率、そして運行コスト(TCO)が最も重視されます。また、きめ細やかなアフターサービスや部品供給の迅速さも選定の重要な要素です。初期投資が高い代替推進システムへの移行は、規制遵守と長期的な燃料コスト削減のメリットを慎重に比較検討した上で行われる傾向があります。新技術の導入には時間がかかるものの、環境規制への対応は不可避であり、将来的にはハイブリッドや燃料電池システムへの関心が高まると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤は堅固な一次調査フレームワークに基づいており、2026年から2034年までの舶用推進機関市場予測のために実施された総調査努力の70〜80%を占めています。一次情報は、構造化されたインタビュー、専門家との協議、および舶用推進バリューチェーン全体にわたるステークホルダーとの直接的な関与を通じて収集されました。このアプローチにより、市場規模、成長予測、および競争力学が、出版された情報源のみから導き出されるのではなく、実際の運用および商業的な視点に基づいていることが保証されます。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象となった主要なステークホルダーの役職:

一次データ収集方法には、コンピューター支援電話インタビュー(CATI)、詳細なビデオ会議、および造船施設での現場視察が含まれました。北米、欧州、アジア太平洋、中東・アフリカ、南米にわたる地理的代表性を確保するために、統計的に有意なサンプルが設計されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 機関長および技術部門長 | 30% |

| 造船士および舶用推進システムエンジニア | 27% |

| 調達および船隊脱炭素化マネージャー | 25% |

| 港湾局技術部長およびオフショア設備管理者 | 18% |

| Company Type | Representation (%) |

|---|---|

| 舶用推進機関OEMおよびシステムインテグレーター | 28% |

| 造船所およびドック運営者 | 22% |

| 船舶所有者および船隊運航者 | 25% |

| 舶用燃料供給業者およびバンカリングインフラ提供者 | 13% |

| 船級協会および舶用工学コンサルタント | 12% |

二次調査は、残りの総調査努力の20〜30%を占め、過去の市場データ、規制環境、貿易フロー、および競争ベンチマークの構造的バックボーンを提供します。すべての二次情報源は、関連性、最新性、およびドメイン権威について厳密に評価されました。情報源の整合性を維持するため、一般的な市場調査アグリゲーターウェブサイトからのデータは明示的に除外されました。

活用された主要な金融データベースおよび機関情報源:

規制機関、業界団体および政府情報源:

追加のベンチマークは、Lloyd's List Intelligenceからの造船受注残、主要な推進OEM(例:Wärtsilä、MAN Energy Solutions、Rolls-Royce Marine、Caterpillar Marine)の年次報告書、および公開されている船舶登録データベースを使用して実施されました。

舶用推進機関市場の市場規模推定は、トップダウンおよびボトムアップのアプローチを並行して適用するデュアル手法フレームワークを使用して実行され、2026年から2034年までの最も信頼性が高く正確な市場予測に到達するために、多段階データ三角測量を通じて結果が調整されました。

トップダウンアプローチ:世界の舶用推進機関市場は、より広範な造船および海上輸送業界における舶用動力システムの総市場規模を分析し、その後、一次インタビューおよび業界団体データから導き出された検証済み市場シェア係数を使用して、動力源タイプ、船種、および地理によって段階的に絞り込むことで推定されました。

ボトムアップアプローチ:ボトムアップモデルは、以下の特定の指標と変数を使用して、船舶レベルから需要を集計しました。

両モデルから調整された出力は、さらに以下と三角測量されました。

本レポートで公開されているすべてのデータポイント、市場推定、およびセグメント予測は、構造化された多段階の品質保証プロセスを通じて達成された、85〜90%の保証された推定精度レベルを有しています。

適用された検証プロトコル:

IMOの2030年および2050年の排出量目標が船隊投資戦略を再形成する中、船主はデュアル燃料およびLNG対応エンジンの調達を加速させています。特にタンカーやコンテナ船運航会社の間で、代替燃料対応推進システムの受注は従来のディーゼルユニットと比較して不釣り合いに増加しています。バルチラやMAN SEなどのティア1サプライヤーは、ハイブリッドおよびガスタービン構成に関するRFQ(見積依頼)の増加を報告しています。

市場は、特にハイブリッドおよび燃料電池システムに使用される鉄鋼および希土類元素の不安定な原材料価格によるコスト圧力に直面しています。大型の低速2ストロークディーゼルエンジンのリードタイムは、韓国、中国、日本に製造能力が集中しているため、18〜24ヶ月を超えることがあり、ボトルネックのリスクを生み出しています。世界の生産量の51%以上を占めるアジアの造船所に影響を与える地政学的混乱は、サプライチェーンの脆弱性を増幅させます。

ディーゼルは、そのエネルギー密度と確立された世界の燃料供給インフラにより、主要な動力源セグメントであり続けていますが、天然ガスおよびハイブリッドセグメントもシェアを拡大しています。船舶タイプ別では、貨物船とコンテナ船が、世界の貿易量と主要な定期船運航会社による船隊拡大に牽引され、最大の用途セグメントを占めています。オフショア船は、新たな深海エネルギー探査活動に関連して急速に成長しているサブセグメントです。

資本集約度が主な障壁です。認定された低速2ストローク舶用ディーゼルエンジンの開発には、数億ドルを超える研究開発投資と、数年にわたる船級協会(ロイド船級協会、DNV、ビューローベリタス)の承認サイクルが必要です。バルチラ、キャタピラー、現代重工業などの確立されたプレーヤーは、深いOEM関係と独自の補修部品サービスネットワークを有しており、これらが経常収益を生み出し、運航会社を囲い込んでいます。IMO Tier III NOx基準を含む規制順守要件は、資本力の乏しい新規参入企業をさらに不利にします。

市場は適度に統合されており、バルチラ、MAN SE (MAN ディーゼル&ターボ)、三菱重工業、ロールス・ロイス plcが、低速、中速、高速エンジンの各カテゴリーで大きなシェアを占めています。カミンズとキャタピラーは、特に北米およびオフショア市場において、中速および補助エンジンセグメントで強みを持っています。ヤンマーとダイハツディーゼルは、主にアジアの購入者を対象とした小型商船および作業船用途で競争力があります。

エンジンブロックや部品に使用される高級鋼合金やアルミニウムは、指数連動価格の対象となり、固定長期契約で操業するメーカーの部品費に直接影響を与えます。ターボチャージャー部品や電子制御ユニットは、2020年以降に大きな混乱を経験し、監視対象のリスクである半導体サプライチェーンに依存しています。現代重工業や三菱重工業が採用している垂直統合戦略は部分的な保護を提供しますが、中小規模のOEMはスポット市場の変動にさらされたままです。