1. 産業用ブレーキ市場市場の主要な成長要因は何ですか?

などの要因が産業用ブレーキ市場市場の拡大を後押しすると予測されています。

産業用ブレーキ市場

産業用ブレーキ市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の産業用ブレーキ市場は、基準評価期間において1,583.40百万ドル(約2,375億円)と評価されており、資本集約型産業全体で着実かつ広範な需要を反映し、2033年までに4.1%の年間平均成長率(CAGR)で拡大すると予測されています。この成長軌道は、鉱業および建設業における機械化の進展、自動化された製造システムの導入加速、および重機プラットフォーム全体で信頼性の高いブレーキソリューションを義務付ける職場安全規制の厳格化によって支えられています。

産業用ブレーキは、天井クレーンや吊り上げシステムからコンベヤー、風力タービン、船舶用ウィンチに至るまで、幅広い機器に組み込まれる重要な安全性および性能部品です。特にアジア太平洋地域とヨーロッパにおける自動生産ラインの普及は、一貫した交換および改修需要を生み出しています。産業事業者が老朽化した機械インフラをアップグレードするにつれて、市場は新規設備投資と既存設備改修の両方の近代化サイクルから恩恵を受けています。

マクロ経済的な追い風には、特に東南アジア、中東、アフリカの一部地域における新興経済国の継続的なインフラ投資プログラムが含まれており、これらの政府は港湾開発、鉱業操業、重工業製造に資金を投入しています。北米や西ヨーロッパなどの成熟市場では、厳格な労働安全基準が、高度な監視機能とフェイルセーフ機能を備えた高性能ブレーキシステムへの需要を引き続き推進しています。

技術的な観点から見ると、電化とスマートファクトリーアーキテクチャへの移行が、製品開発の優先順位を再形成しています。産業事業者がリアルタイム診断と予知保全機能を求めるにつれて、組み込みセンサーを備えた電気作動式ブレーキが勢いを増しています。この変化は、ピッチおよびヨーブレーキシステムが優れた精度と耐久性を提供しなければならない風力エネルギーにおいて特に重要です。

2033年に向けて、市場は従来の製造業および鉱業セクターを超え、海洋エネルギー、自動倉庫、ロボット統合生産環境へとエンドユーザーの多様化が続くことにより、2,200百万ドル(約3,300億円)を超えることが予想されています。グローバルコングロマリットおよび専門OEMサプライヤーの両方が製品革新と地理的拡大に投資しており、競争環境は激化しています。機械的、油圧的、電子的要素を組み合わせた統合ブレーキソリューションを提供できる企業は、この進化する市場で不均衡なシェアを獲得する立場にあります。

産業用ブレーキ市場において、油圧セグメントはタイプ別の単一最大の収益を生み出す製品カテゴリであり、高トルク、ヘビーデューティな産業環境全体での幅広い用途により支配的なシェアを占めています。油圧ブレーキは、その設置面積に対して優れたクランプ力を提供するため、金属・鉱業、オフショア掘削、大規模マテリアルハンドリングなどの要求の厳しい分野で好ましいソリューションとなっています。純粋な機械式代替品に見られるような性能劣化なしに、可変負荷条件下で一貫した制動力を生成する能力は、重要なインフラ全体で主力となるブレーキ技術としての地位を確立しています。

油圧ブレーキ市場は、特定のトルクと環境要件に適応したさまざまなキャリパー、ドラム、ディスクの構成を包含しています。クレーンおよびホイスト用途では、油圧ディスクブレーキはその変調能力と頻繁な発停サイクルへの適合性のために好まれます。圧延機および金属加工環境では、油圧ブレーキは極端な熱負荷と汚染に耐える必要があり、密閉型で高耐久性の設計への需要を推進しています。比例油圧バルブやクローズドループフィードバックを含むデジタル制御システムと油圧ブレーキ技術の交差は、自動化集約型環境におけるこのセグメントの関連性をさらに拡大しています。

機械式ブレーキは、精密な用途では油圧式および電気式代替品に一部の地位を譲るものの、そのシンプルさ、低いメンテナンス要件、および低トルク環境での費用対効果により、強力な導入基盤を維持しています。機械セグメントは、総所有コスト(TCO)の観点から単純で現場での修理が可能な設計が好まれる、コストに敏感な新興市場において特に回復力があります。

競争の観点から見ると、油圧セグメントの主要プレーヤーには、オフショア、鉄鋼、港湾用途で広範に展開されるヘビーデューティキャリパーおよびディスクブレーキシステムで知られる専門企業Dellner Bubenzerが含まれます。SIBREおよびCoremo Ocmea S.p.A.も、油圧製品ラインで重要な地位を占めており、特殊な産業環境向けにカスタム設計されたソリューションを提供しています。Eatonは、幅広い電力管理ポートフォリオを活用して、統合されたドライブラインおよびモーションコントロール製品内に油圧ブレーキソリューションをバンドルし、大規模なシステムレベルの調達決定において競争上の優位性を提供しています。

油圧セグメントのシェアは単に横ばいであるだけでなく、現代の産業機械の運用上の複雑さが増すにつれて、油圧システムが提供する力の密度と制御性がますます求められるため、その地位を固めています。2033年までのこのセグメントの主要な成長要因には、再生可能エネルギーインフラ(特に洋上風力発電では、ピッチブレーキシステムがコンパクトで耐食性の高いパッケージで高い油圧力を必要とします)の拡大、自動コンテナターミナルにおけるクレーンおよびホイストの導入増加、そして更新された安全基準を満たすための旧式鉱山設備への最新油圧ブレーキアセンブリの改修が含まれます。

空気圧ブレーキ市場は、収益規模は小さいものの、特にコンベヤーシステム、包装機械、および圧縮空気インフラがすでに整備されている用途において、より広範な産業用ブレーキエコシステムにおいて補完的な役割を果たします。空気圧ソリューションは、迅速な応答時間と本質的なシンプルさを提供し、電気的な作動が制限される爆発リスクのある環境で重宝されています。しかし、精密さと制御性の要件が厳しくなるにつれて、空気圧ブレーキは油圧式および電子式代替品の両方から競争圧力に直面しています。

すべてのセグメントは、状態監視とIIoT統合の広範な台頭によって影響を受けており、メーカーが機械式、油圧式、空気圧式のプラットフォーム全体にセンサーとデータ通信機能を組み込むにつれて、製品カテゴリ間の境界が曖昧になっています。

産業用ブレーキ市場で2033年まで予測されている4.1%のCAGRを維持する高影響度のドライバーがいくつかある一方、特定の地域やセグメントにおける拡大ペースを抑制する明確な構造的制約も存在します。

需要面では、世界の鉱業セクターが最も重要な量産ドライバーの一つであり続けています。主要な生産国、特にチリ、オーストラリア、南アフリカ、インドネシアにおける鉱石採掘量は増加を続けており、運転制御と安全コンプライアンスの両方のために産業用ブレーキシステムに依存する吊り上げ、コンベヤー、粉砕設備への継続的な投資が必要です。より深く、生産性の高い鉱山への推進によって加速される鉱山設備の近代化プログラムは、より高いトルクと動的負荷を処理できるアップグレードされたブレーキシステムへの並行需要を生み出しています。

アジア太平洋地域、特に中国、インド、ASEAN諸国における建設活動は、信頼性の高いブレーキシステムを装備した建設機械への持続的な需要を生み出しています。中国のインフラ刺激策支出と、1.4兆ドル(約210兆円)以上のプロジェクト投資を目標とするインドの国家インフラパイプラインは、クレーン、掘削機、および大型車両の展開につながる具体的なマクロドライバーであり、それぞれが認定されたブレーキコンポーネントを必要としています。

安全規制は複合的なドライバーです。クレーンおよびホイストブレーキシステムに関する更新されたISOおよびEN規格は、北米における進化するOSHA準拠要件やEUにおける同様のフレームワークと並行して、事業者に既存のブレーキシステムを定められたコンプライアンス期限内に交換またはアップグレードすることを強制しています。この規制上の義務は、短期的な景気後退から largely 影響を受けない非循環的な需要を生み出します。

制約面では、原材料コストの変動性、特に鉄鋼、鋳鉄、特殊摩擦複合材における変動性は、ブレーキメーカーの利益を圧迫し、コストに敏感なエンドユーザーの購買決定を遅らせる可能性があります。供給が逼迫した環境での精密機械加工ブレーキコンポーネントの納期延長は、調達サイクルにさらなる摩擦を加えます。さらに、安定した稼働環境における産業用ブレーキの比較的長い交換サイクルは、有機的な数量成長がアフターマーケットの交換速度よりも新しい機器の設置率に大きく依存することを意味します。

産業用ブレーキ市場には、多角的な産業コングロマリットと専門OEMブレーキメーカーが混在し、製品性能、地理的範囲、アプリケーション専門知識、アフターサービスネットワークに基づいて競争しています。

AKEBONO BRAKE INDUSTRY CO., LTD.:日本を代表するブレーキ技術企業であり、精密摩擦工学に強いルーツを持ちます。AKEBONOは、その摩擦材に関する専門知識を産業セグメントに応用し、極端な熱的および機械的ストレス下でのパッドとライニングの性能で差別化を図っています。日本の主要産業における重機、建設機械、ロボットなど幅広い分野でブレーキ部品が採用されています。

Antec Group:鉱業、クレーン、オフショア環境におけるヘビーデューティ用途向けのカスタマイズソリューションに焦点を当てた産業用ブレーキシステムの専門企業。同社はエンジニアリングの機敏性と顧客との密接な連携を重視しています。

SIBRE:油圧キャリパー、ドラム、ディスクブレーキにわたる幅広いポートフォリオを持つ、産業用ブレーキの世界的な主要メーカー。SIBREは、強力なヨーロッパの製造拠点を持つ鉄鋼、鉱業、港湾クレーン用途において特に優れた地位を築いています。

Comer Industries Spa (Walterscheid Powertrain Group):広範なWalterscheid Powertrain Group内で事業を展開するComer Industriesは、農業、建設、産業市場に統合されたドライブラインおよびブレーキに関する専門知識を提供し、グループレベルの規模を競争力のある調達に活用しています。

Eaton:より広範なモーションおよびコントロールポートフォリオの一部として産業用ブレーキソリューションを提供するグローバルな電力管理リーダー。Eatonの市場優位性は、そのシステム統合能力と、製造業、石油・ガス、公益事業を含む複数のエンドユーザー垂直市場における深いプレゼンスにあります。

Dellner Bubenzer:特にオフショア、港湾、鉄鋼、鉱業用途向けの重工業用ブレーキの著名な専門企業。オーダーメイドのアプローチと、安全上重要な設備をサポートするグローバルなサービスインフラで知られています。

ringspann gmbh:産業機械向けのクランプ、バックストップ、ブレーキ技術を専門とするドイツを拠点とするメーカー。ringspannは、自動化およびマテリアルハンドリング用途における精密なエンジニアリングと製品の長寿命で競争しています。

Coremo Ocmea S.p.A.:クレーン、ウィンチ、産業用ホイスト向けの油圧および空気圧キャリパーブレーキを専門とするイタリアのOEM。同社は、モジュラー製品アーキテクチャとヨーロッパの産業市場における強力なプレゼンスで認知されています。

Altra Motion:電磁式、油圧式、機械式など幅広いブレーキポートフォリオを持つ多角的なモーションコントロールおよび動力伝達企業。Altraの競争力は、そのマルチブランドプラットフォームと、産業エンド市場全体でのクロスセル能力にあります。

carlisle brake & friction:オフハイウェイ、鉱業、産業市場に摩擦ベースのブレーキおよびモーションコントロールソリューションを提供するグローバルサプライヤー。同社は、材料科学の深さとOEM供給関係で競争しています。

2024年第1四半期:Dellner Bubenzerは、オーストラリアの鉱業部門および東南アジアの港湾開発プロジェクトからの需要増加をターゲットに、アジア太平洋地域における製造およびサービス拠点の拡大を発表し、ヘビーデューティなオフショアおよびクレーンブレーキシステムにおける地位を強化しました。

2024年第2四半期:Altra Motionは、新たに買収した摩擦材およびブレーキ製品ラインを統合された市場投入構造に組み込むことを完了し、電磁ブレーキと油圧ブレーキのカテゴリ間でポートフォリオ全体のバンドルを可能にし、北米およびヨーロッパのOEM顧客への価値提案を強化しました。

2024年第3四半期:AKEBONO BRAKE INDUSTRY CO., LTD.は、産業用途向けの次世代摩擦材に焦点を当てた複数年にわたる研究開発イニシアチブの結果を発表し、クレーンおよびホイスト環境に関連する周期的負荷条件下での熱安定性の向上と摩耗率の低減を実証しました。

2024年第4四半期:Eatonは、改訂されたEN 13001クレーン設計標準に準拠するために産業用ブレーキ製品認証ポートフォリオを拡大し、改訂された規制フレームワークの対象となるヨーロッパのOEMクレーンメーカーのより広範なセグメントへの市場アクセスを可能にしました。

2025年第1四半期:SIBREは、洋上風力タービンヨーおよびピッチ制御システム向けに最適化された新世代の油圧ディスクブレーキを発表し、再生可能エネルギーインフラ需要と精密産業用ブレーキ要件の増大する交差に対応しました。

2025年第2四半期:ringspann gmbhは、コンベヤーおよびマテリアルハンドリング用途向けの強化されたモジュラーバックストップおよびブレーキシステムシリーズを発表し、設置時間の短縮と、統合センサーオプションによる予知保全互換性の向上を強調しました。

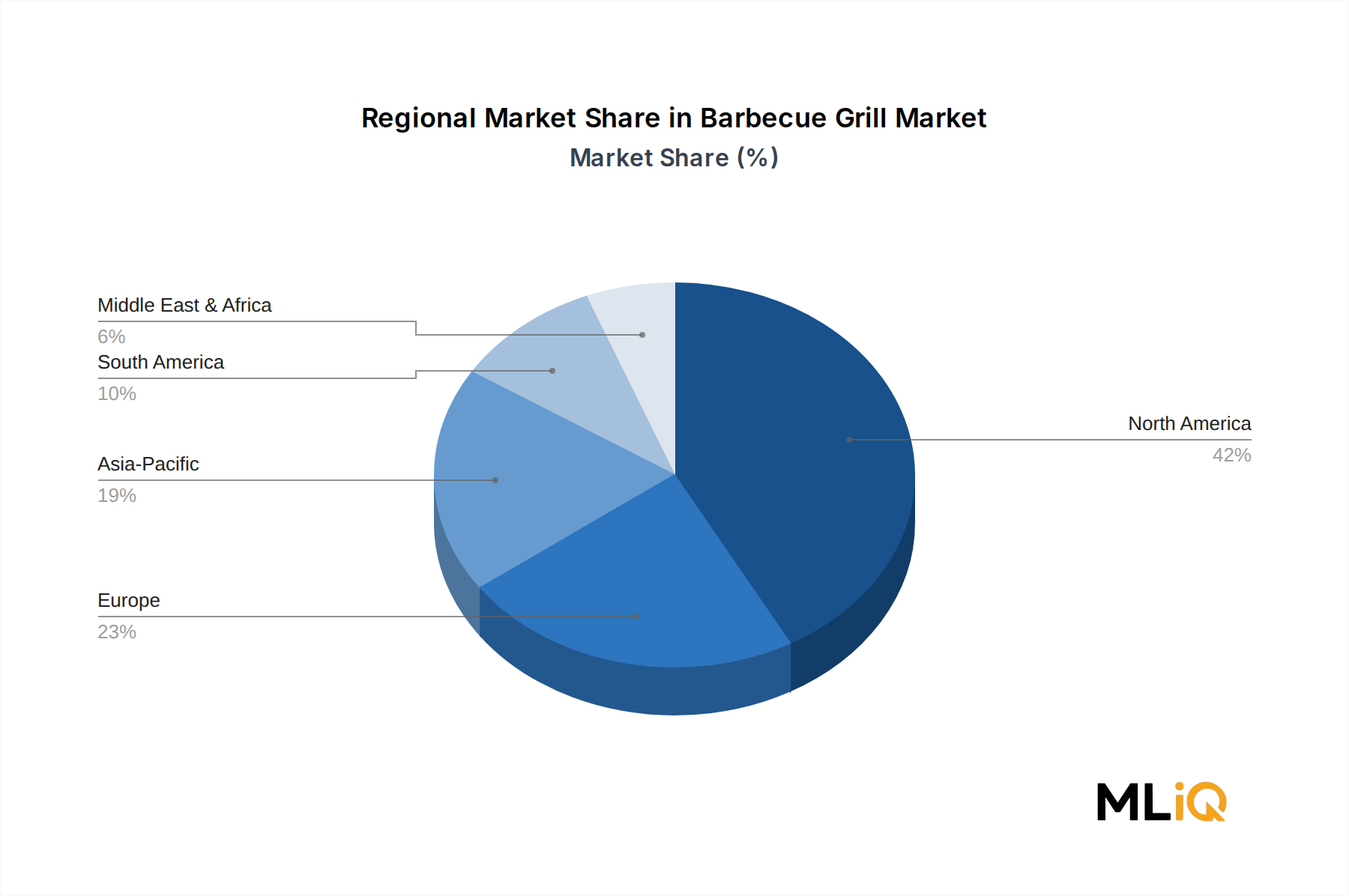

産業用ブレーキ市場は、成長率、需要構成、エンドユーザー構成において地域差が顕著であり、アジア太平洋地域が主要な成長エンジンとして浮上する一方で、北米とヨーロッパは安全規制と高度な製造需要に支えられたプレミアムな位置付けを維持しています。

アジア太平洋地域は、中国の製造、鉱業、建設機械の膨大な導入基盤に牽引され、世界の産業用ブレーキ市場で最大の絶対収益シェアを占めています。中国単独で、国家主導のインフラ投資と鉄鋼・セメント部門の継続的な拡大に支えられ、地域需要のかなりの割合を占めています。インドは、国家インフラパイプラインなどのプログラムによるインフラ開発がクレーン、コンベヤー、重機の展開を継続的に生み出し、地域内で最も急速に成長している国別市場です。より広範なASEAN諸国(特にインドネシア、ベトナム、タイ)は、産業基盤の拡大が加速するにつれて、追加的な需要に貢献しています。アジア太平洋地域は、プレミアム製品の採用よりも数量主導の拡大に牽引され、世界の平均4.1%をわずかに上回るCAGRで成長すると予測されています。

北米は、高い平均販売価格、強力な規制遵守需要、および十分に発展したアフターマーケットサービスエコシステムを特徴とする成熟市場です。米国は地域収益の大半を占め、鉱業、石油・ガス、および自動化製造アプリケーションによって需要が支えられています。カナダは鉱業セクターを通じて意味のある貢献をしており、メキシコは増分的なブレーキ需要を生み出す新興の組み立ておよび軽製造ハブです。北米のCAGRは、安全規制駆動の交換および技術アップグレードに支えられた価値成長により、約3.5〜3.8%と推定されています。

ヨーロッパは、厳格なENおよびISO基準が継続的な製品アップグレードサイクルを推進する洗練された市場です。ドイツ、英国、フランス、北欧諸国が主要な収益貢献国であり、クレーン製造、鉄鋼加工、洋上エネルギー活動の集中を反映しています。ヨーロッパのOEMは、状態監視およびIIoT機能をブレーキシステムに統合することの最前線にあり、価格プレミアムを享受しています。地域CAGRは、約3.6〜4.0%と推定されています。

中東・アフリカは、GCC諸国へのインフラ投資と南アフリカおよび北アフリカ全体での鉱業拡大により持続的な需要を生み出す、潜在力の高い新興地域です。GCC全体での港湾および物流インフラ開発は、ヘビーデューティクレーンブレーキ用途に特に重要です。ブラジルとアルゼンチンが主導する南米は鉱業に依存しており、地域成長は商品サイクル投資パターンと密接に関連しています。

産業用ブレーキ市場は、国際標準化団体、国家安全機関、およびセクター固有の認証フレームワークにまたがる複雑で多層的な規制環境の中で運営されています。これらのフレームワークへの準拠は任意ではなく、主要なエンドユーザーセグメント全体での製品の商業化の前提条件であり、規制への適合は単なるコンプライアンスコストではなく、構造的な需要ドライバーとなっています。

国際標準化機構(ISO)と欧州標準化委員会(CEN)は、世界の産業用ブレーキシステムを統治する最も影響力のある2つの標準設定機関です。ISO 4301(クレーン分類)、ISO 7752(油圧制御システムコンポーネント)、およびEN 13001(クレーン設計および安全性)は、ほとんどの規制市場におけるクレーンおよびホイスト用途に供給するためにブレーキメーカーが満たさなければならない性能、試験、および文書化要件を総称して定めています。2023年のEN 13001の改訂では、更新された疲労および負荷スペクトル要件が導入され、特定の旧式ブレーキ設計が事実上陳腐化し、OEMと最終オペレーターの両方に導入済みシステムのアップグレードを強制しています。

北米では、OSHA 1910.179が天井クレーンおよびガントリークレーンの操作を管理しており、ブレーキシステムの性能と検査間隔に関する具体的な規定があります。鉱山安全衛生管理局(MSHA)は、吊り上げおよびコンベヤーシステムを含む鉱山機械のブレーキ要件を施行しています。これらのフレームワークは、経済サイクルから largely 影響を受けない、コンプライアンス主導の定期的な交換市場を生み出しています。

アジア太平洋地域全体では、規制の調和が不均一に進んでいます。中国のクレーンおよびリフト機器に関するGB規格は、ISOフレームワークとの整合が徐々に進められており、国際的に認証されたブレーキ製品の対象市場が拡大しています。インドのインド標準局(BIS)は、より広範な製造業規制の近代化の一環として設備安全基準を更新し、認定サプライヤーにとってのコンプライアンスコストと市場機会の両方を生み出しています。

エネルギー転換は新たな規制ベクトルを導入しています。IEC 61400を含む風力タービンの安全基準は、ピッチおよびヨー制御のためのブレーキシステム要件を規定しており、産業用ブレーキメーカーを再生可能エネルギー規制遵守エコシステムに組み込んでいます。洋上風力発電の世界的な展開が進むにつれて、エネルギー政策と産業安全規制のこの交差点は、2033年までに追加的な製品認証活動を生み出すと予想されます。

産業用ブレーキ市場における価格設定ダイナミクスは、原材料投入コスト、OEM供給レベルでの競争強度、および規制された最終市場における安全認証済みで用途に特化して設計された製品が享受する価値プレミアムの相互作用を反映しています。

製品レベルでは、産業用ブレーキは

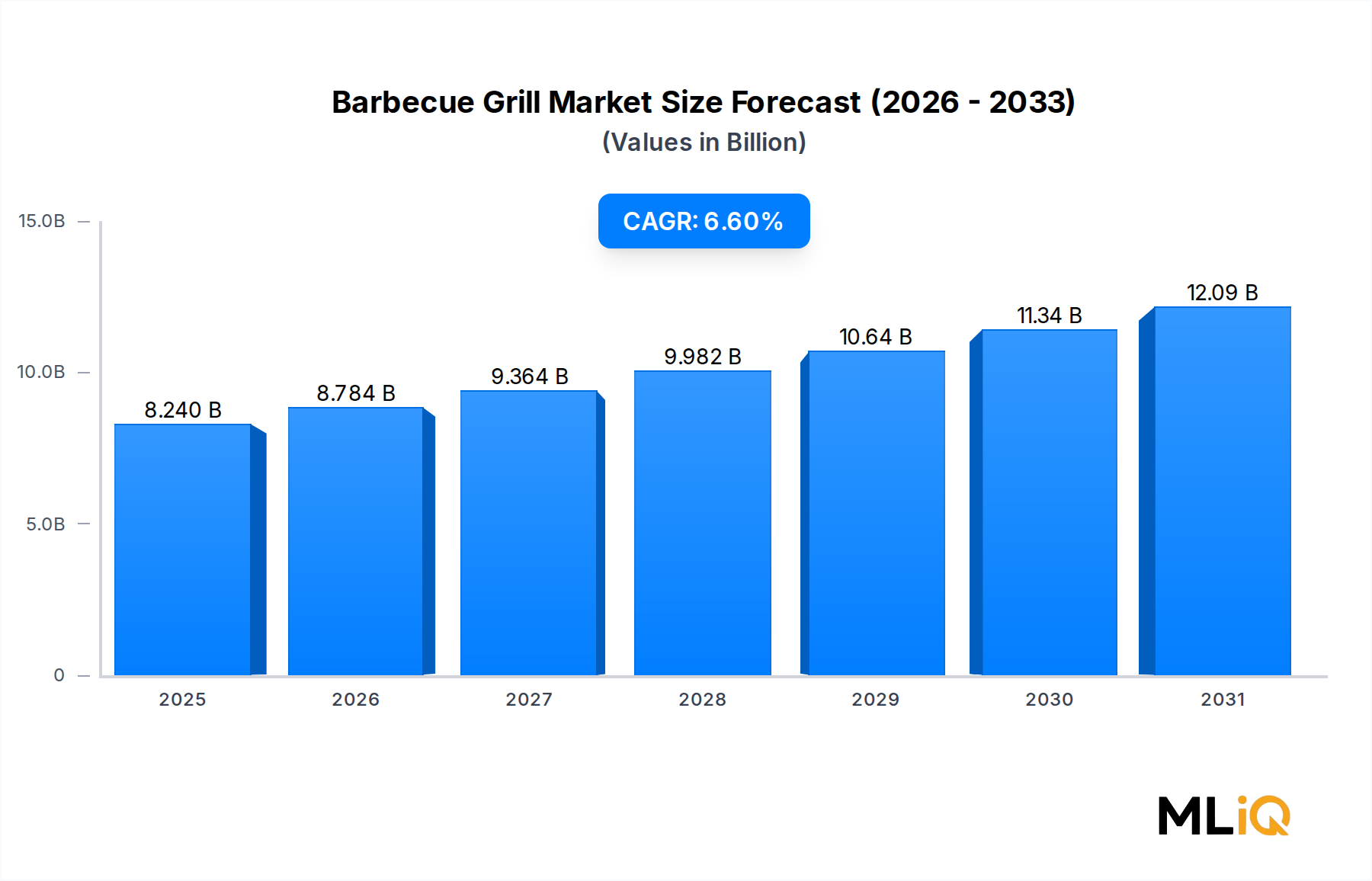

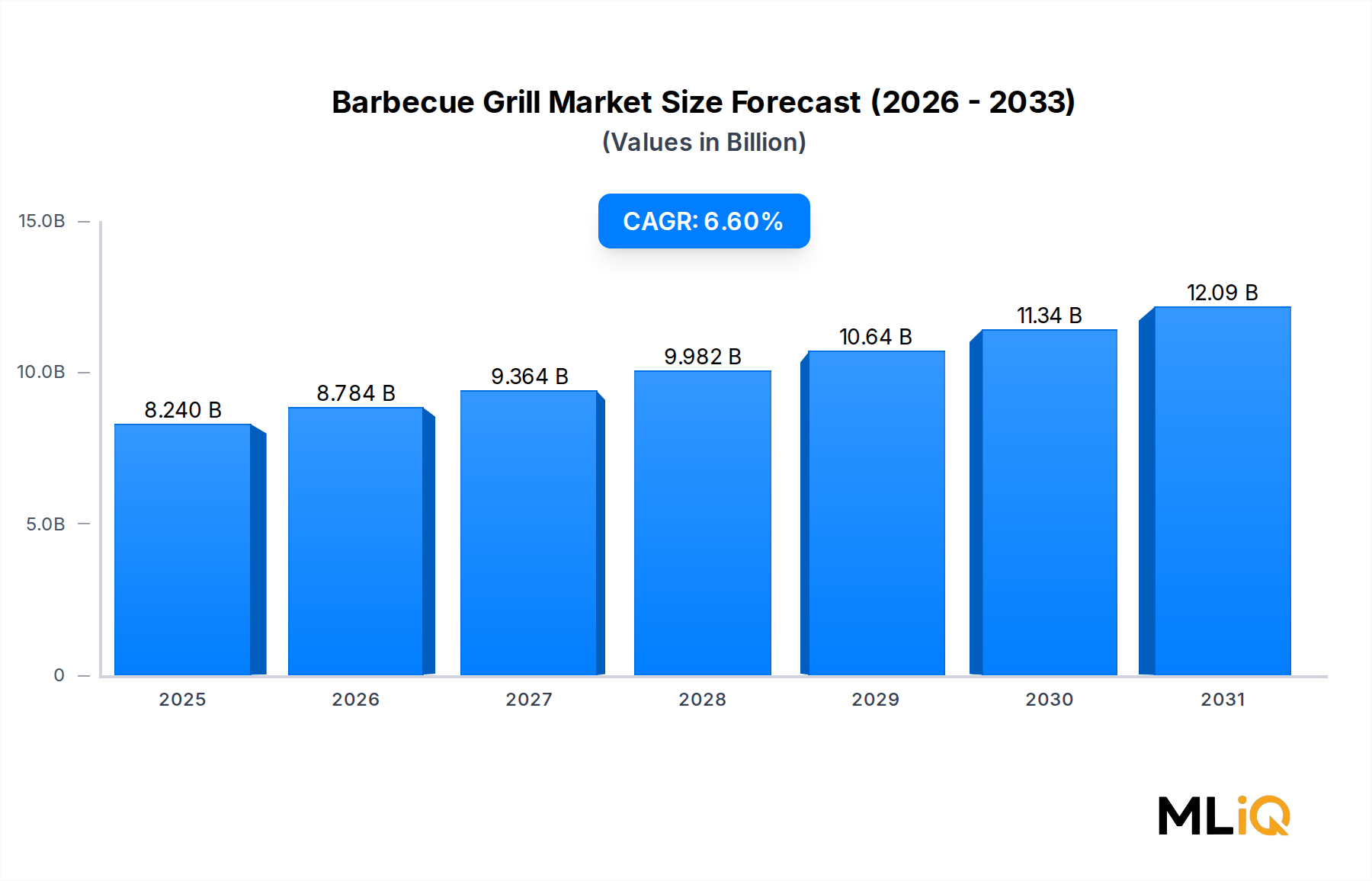

産業用ブレーキの世界市場は、基準評価期間に約2,375億円と評価され、2033年までに約3,300億円に達すると予測されており、アジア太平洋地域がこの成長の主要な牽引役です。日本はアジア太平洋地域の一部ですが、中国やインドのような量主導の市場とは異なり、高品質・高機能な製品への需要が高い成熟市場です。国内の堅調な製造業基盤とロボット化・自動化への継続的な投資が、高性能な産業用ブレーキの安定した需要を創出しています。日本市場は、厳格な安全基準と高い技術要件に支えられ、価値成長を重視する傾向にあります。

国内の主要プレイヤーとして、曙ブレーキ工業株式会社が挙げられます。同社は摩擦材技術の専門知識を建設機械、産業用ロボット、一般産業機械など幅広い分野に応用し、高い性能と信頼性を持つ製品を提供しています。Eaton、Altra Motion、Dellner Bubenzerなどのグローバル企業も、現地パートナーシップや直販体制を通じて日本の産業セグメントで強力な存在感を示し、高機能用途に対応しています。

日本における産業用ブレーキの規制環境は厳格です。労働安全衛生法が職場全体の安全の基本的な枠組みを提供し、クレーン等安全規則や建設機械等構造規格が、クレーン、ホイスト、建設機械などの具体的なブレーキシステム要件を定めています。これらの規制は、性能、試験、認証に関する詳細な基準を要求し、事業者に最新の安全要件に準拠したブレーキシステムの導入またはアップグレードを義務付けています。日本工業規格(JIS)も部品の標準化に貢献しますが、国際規格(ISO/IEC)への準拠と国内法規制への適合が製品の市場投入の前提条件となります。

流通チャネルに関しては、大手機械OEMへの直接供給と、専門の産業機械商社や販売代理店を介した販売が主流です。これらの商社や代理店は、製品供給だけでなく、広範なアフターサービス、技術サポート、現地でのメンテナンスを提供します。日本の産業顧客は、品質、信頼性、精度、耐久性、長期的なサポートを最も重視する傾向があります。高い人件費を背景に、総所有コスト(TCO)の削減が重要であり、予知保全やリアルタイム診断のためのセンサー統合型ブレーキシステムやIIoT対応製品への関心も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が産業用ブレーキ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Antec Group, SIBRE, Comer Industries Spa (Walterscheid Powertrain Group), Eaton, AKEBONO BRAKE INDUSTRY CO., LTD., Dellner Bubenzer, ringspann gmbh, Coremo Ocmea S.p.A., Altra Motion, carlisle brake & frictionが含まれます。

市場セグメントにはタイプ, 用途, 最終用途産業が含まれます。

2022年時点の市場規模は8.24 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「産業用ブレーキ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

産業用ブレーキ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。