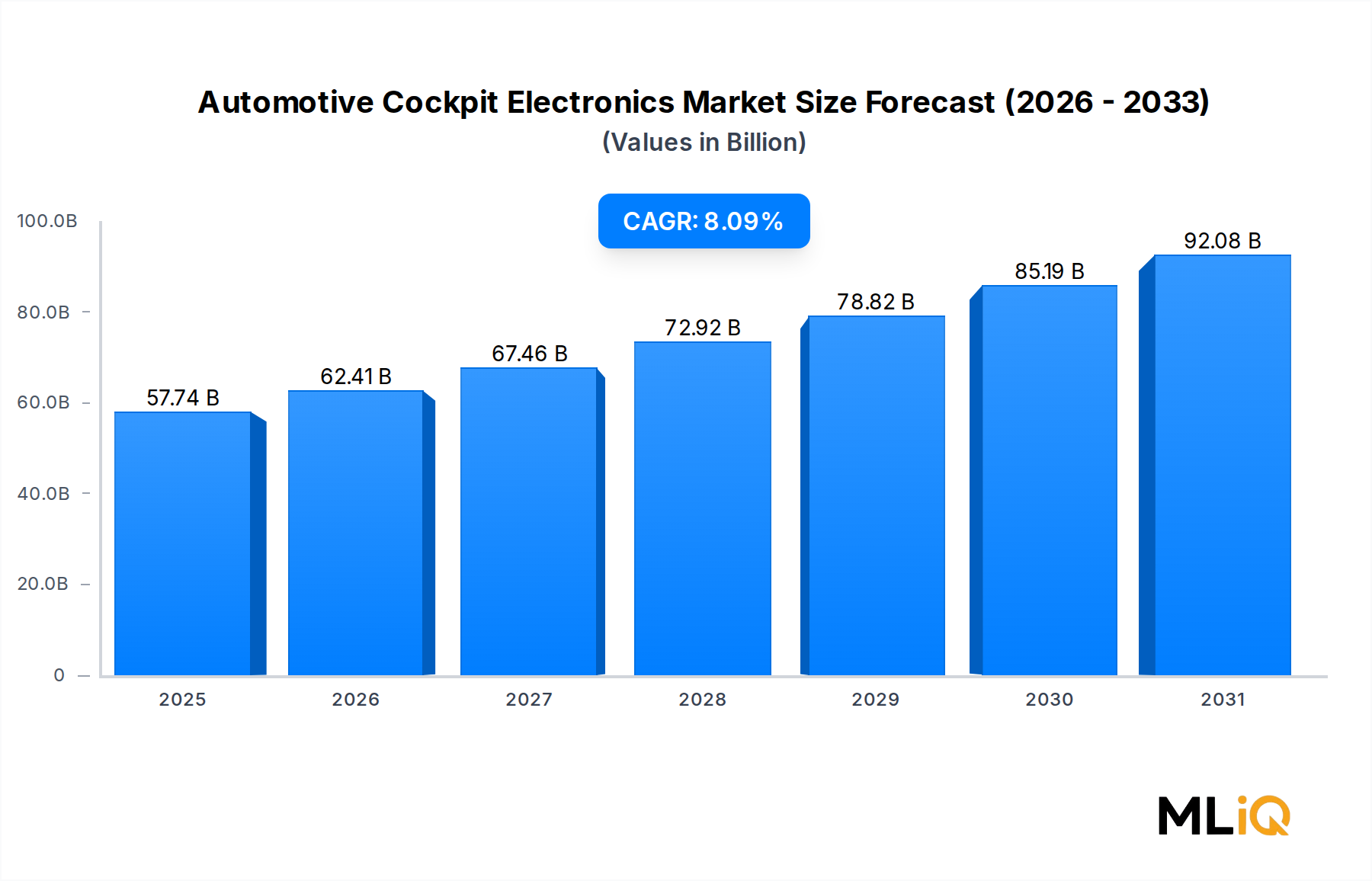

自動車コックピットエレクトロニクス市場の主要インサイト 自動車コックピットエレクトロニクス市場は、車両内部のデジタル化の加速、接続性要件の普及、および車内体験に対する消費者の期待の変化に支えられ、予測期間中に力強い拡大が見込まれています。2025年 を基準年とする時価総額577億4,000万ドル の市場は、乗用車および商用車セグメント全体での継続的な構造的需要を反映し、2033年 まで8.09% の複合年間成長率で進展すると予測されています。

自動車コックピットエレクトロニクス市場の市場規模 (Billion単位) この軌道を支えるマクロ的な追い風がいくつか収束しています。第一に、純正装備メーカー(OEM)は、パワートレイン性能だけでなく、キャビン体験でも競争を激化させており、高解像度ディスプレイ、ジェスチャー制御インターフェース、AI駆動のパーソナライゼーションエンジンへの設備投資を再配分しています。第二に、欧州連合、北米、および主要アジア太平洋市場におけるドライバー監視、道路標識認識、および緊急通報(eCall)システムに関する規制要件は、OEMにコックピットドメインにより洗練された電子アーキテクチャを統合することを強制しています。第三に、ソフトウェア定義型車両プラットフォームの普及により、販売後のコックピット機能を継続的に強化するオーバー・ザ・エア(OTA)アップデートが可能になり、ティア1サプライヤーとソフトウェアベンダー双方に継続的な収益源を生み出しています。

特にプレミアムおよびニアプレミアム乗用車セグメントで需要が活発であり、消費者は没入型のデジタルクラスター、拡張現実(AR)ヘッドアップディスプレイ、およびオーディオやナビゲーションのキューと同期したマルチゾーンアンビエント照明システムに対して、明確なプレミアム料金を支払う意思があります。電気自動車(EV)アーキテクチャは、従来のセンターコンソールがなく、大型でフラットなダッシュボード表面が利用できるため、レガシーな内燃機関プラットフォームでは不可能な設計の自由度を生み出すため、導入をさらに加速させています。

供給側では、過去のサイクルの半導体不足により、ティア1サプライヤーは、自動車グレードのファブレスサプライヤーからのマーチャントシリコンへの依存度を高めるなど、より多様化されたチップ調達戦略を中心にコックピットドメインコントローラーを再設計することを余儀なくされました。この構造的シフトは、統合期間を圧縮すると同時に、ISO 26262に基づく機能安全コンプライアンスの基準を引き上げています。

今後、コックピットドメインと車両間通信(V2X)スタック、専用ニューラルプロセッシングユニットで実行される人工知能推論エンジン、および生体認証モジュールの融合が、2033年 までのコックピットエレクトロニクスの対象範囲を再定義すると予想されます。ドメインコントローラーの統合、ソフトウェアプラットフォームの標準化、およびクラウド・エッジ協調処理アーキテクチャに早期に投資するステークホルダーは、予測期間の終わりまでに不均衡な収益シェアを確保すると予想されます。

自動車コックピットエレクトロニクス市場におけるヘッドアップディスプレイの優位性 自動車コックピットエレクトロニクス市場内で追跡されているすべての製品サブセグメントの中で、ヘッドアップディスプレイ(HUD)カテゴリは、単一の最大の収益貢献者として浮上しており、そのシェアは停滞ではなく積極的に成長しています。この優位性の構造的な理由は多岐にわたり、相互に強化し合っています。

安全規制の観点から、HUDシステムは、欧州連合および北米の一部の州で普及している運転中の注意散漫防止法に直接対応しています。速度、ナビゲーション矢印、衝突警告、車線逸脱警告などをドライバーの前方視界に投影することで、HUD技術は、従来のインストルメントクラスターと比較して、視線が道路から離れる時間を推定30〜40% 削減します。これは、規制当局やフリート安全管理者にとって魅力的な統計です。この安全性に関する言説は、HUDを願望的な高級機能から規制当局の目にはほぼ必須の安全技術へと格上げし、OEMの調達決定が、フラッグシップトリムに限定するのではなく、車両ライン全体でのHUD装着率の拡大をますます支持するように保証しています。

技術的には、このセグメントは、従来のコンバイナ型HUDシステムから、方向指示、歩行者検知ハイライト、および危険ゾーンを物理的な道路シーンに直接重ね合わせるフルウィンドシールド拡張現実(AR)HUDへと急速に移行しています。AR-HUDシステムは、大幅に高度な光学パス設計、導波路エンジニアリング、および画像処理コンピュートを必要とし、これらはすべて、第一世代のコンバイナユニットよりも大幅に高い平均販売価格を伴います。HUDスタックのこのプレミアム化は、より広範なコックピットエレクトロニクスドメイン内での収益シェア拡大の主な推進力です。

セグメントのリーダーシップを牽引する主要プレイヤーには、複数のグローバルOEMプログラムでSmartCoreコックピットドメインコントローラーアーキテクチャを統合されたHUD出力パイプラインで展開しているVisteon Corporationが含まれます。Continental AGも同様に、AR-HUDロードマップに多額の投資を行っており、10メートルを超える仮想画像平面を投影できるシステムで欧州OEMとの量産プログラムを発表しています。Nippon-Seiki Co. Ltdは、日本の国内市場で強力な地位を維持しており、アジア太平洋地域のいくつかの量産OEMプラットフォームにHUDモジュールを供給しています。Harman Internationalは、親会社であるSamsungのディスプレイ専門知識を活用し、HERE TechnologiesおよびTomTomからのリアルタイムマッピングデータ統合をサポートするソフトウェア定義型HUDレンダリングエンジンを開発しました。

HUDサブセグメント内の競争力学は、フォトニクス、マイクロディスプレイ製造、および導波路コーティングにおける深い専門知識を持つ専門光学企業やLiDAR関連企業の参入によっても形成されています。これらの新規参入者は、画質ベンチマークでティア1の既存企業に挑戦し、昼間の視認性を確保しつつドライバーの快適性を損なわないように、HUD輝度レベルを15,000ニット 以上に押し上げています。

車両タイプ別では、プレミアムおよびミッドプレミアムセグメントの採用に牽引され、乗用車が現在HUD収益の大部分を占めています。しかし、フリートテレマティクスデータ、ルート最適化オーバーレイ、およびドライバー疲労アラートが物流オペレーターが総所有コストを管理する上で運用上不可欠になるにつれて、商用車OEMは大型トラックのキャビンへのHUD統合を加速させています。

自動車ヘッドアップディスプレイ市場は、HUDシステムのパフォーマンスがカメラ、レーダー、GPS、および高精細マップからのデータ融合にますます依存しているため、より広範なコックピットエレクトロニクスエコシステムと密接に連携しています。これらの入力は、デジタルインストルメントクラスターとインフォテインメントスクリーンにサービスを提供するのと同じドメインコントローラーによって管理されます。この統合依存関係は、スタンドアロンHUDモジュールではなく、完全なコックピットドメインソリューションを提供できるサプライヤーに利益をもたらす強力なアーキテクチャロックイン効果を生み出します。

自動車コックピットエレクトロニクス市場を形成する主要市場ドライバーと制約 いくつかの定量化可能なドライバーと十分に文書化された制約が、予測期間を通じた自動車コックピットエレクトロニクス市場の成長軌道を定義しています。

ドライバー1 — 電化主導のコックピット再発明:国際エネルギー機関によると、世界のバッテリー式電気自動車(BEV)の販売台数は2023年 に1,000万台を超え、2030年 までに新車販売の35%以上を占めると予測されています。BEVプラットフォームは、本質的に機械式ゲージクラスターと物理的なスイッチギアの重要性を低下させ、それらを大型タッチスクリーンアレイ、デジタルミラー、および接続サービスパネルに置き換えます。これらすべてが、車両あたりのエレクトロニクスコンテンツを、同等のICE構成と比較して推定25〜40% 増加させます。

ドライバー2 — 接続性に対する消費者の支払い意思:J.D. Powerのデータは一貫して、インフォテインメントの応答性とディスプレイ品質が、45歳未満の新車オーナーのトップ3の満足度ドライバーの中にランクされていることを示しています。OEMはエレクトロニクスコンテンツ支出を増やすことで対応しており、プレミアムセグメントの平均コックピットエレクトロニクス材料費は、2019年 の車両あたり約800ドル から、2024年 の車両あたり1,400ドル 以上に増加しています。

ドライバー3 — ソフトウェア定義型車両アーキテクチャの採用:Volkswagen Group、General Motors、Stellantisなどの自動車メーカーは、コックピット、ADAS、およびパワートレインのドメインを統合する独自のオペレーティングシステムと中央コンピューティングプラットフォームへの数十億ドル規模の投資を公に約束しています。この統合により、高性能コックピットコントローラーの大型調達イベントが作成され、Qualcomm、NVIDIA、NXP Semiconductorsなどのサプライヤーに利益をもたらします。

制約1 — 半導体供給の変動性:2021〜2022年 の自動車グレードチップ不足により、世界的に推定770万台の車両生産台数が失われました(AlixPartnersの推定)。供給は大部分正常化しましたが、コックピットセグメントは、高度ノードディスプレイドライバーICおよびアプリケーションプロセッサへの単一ソース依存にさらされており、OEMおよびティア1サプライヤー双方にプログラムリスクを生み出しています。

制約2 — サイバーセキュリティコンプライアンスコスト:2024年7月 から欧州連合で新しい車両タイプに義務付けられているUN規則第155号(UNR 155)は、車両サイバーセキュリティ管理システムに関連する大幅な型式認証コストを課しています。接続ゲートウェイとして機能するコックピットエレクトロニクスの場合、コンプライアンス投資は、ソフトウェア保証およびテストのオーバーヘッドで車両あたり50〜120ドル を追加する可能性があり、サプライヤーのマージンを圧迫します。

自動車コックピットエレクトロニクス市場の競争エコシステム 自動車コックピットエレクトロニクス市場の競争環境は、多様な自動車ティア1コングロマリット、専門ディスプレイおよびインフォテインメントベンダー、および新興のソフトウェア中心のプレイヤーの混合によって特徴付けられます。以下は主要参加者の構造化された概要です。

Robert Bosch GmbH:世界最大の自動車サプライヤーの1つであるBoschは、デジタルインストルメントクラスター、HUDシステム、およびドライバー監視カメラにわたる包括的なコックピットエレクトロニクスポートフォリオを維持しています。同社は、ドメインコントローラー統合の機会を捉えるために、Cross-Domain Computing Solutions部門の下でソフトウェアプラットフォームに積極的に投資しています。

Yazaki Corporation:配線ハーネスとインストルメントクラスターを専門とする日本の主要ティア1であるYazakiは、クラスター事業を完全デジタルアーキテクチャに移行しており、ドイツと米国に開発センターを設立して、欧州および北米のOEMプログラムに対応しています。

Delphi Automotive PLC:後継会社であるAptivを通じて、旧Delphi Automotive PLCは、高速データネットワーキング、中央コンピューティングプラットフォーム、およびコックピット接続モジュールを提供しています。同社のOPEN(Optimized Power Network)アーキテクチャは、次世代車両電気システムのバックボーンとして注目を集めています。

Visteon Corporation:Visteonは、デジタルクラスター、インフォテインメントシステム、およびSmartCoreコックピットドメインコントローラーを中心としたポートフォリオを持つ、コックピットエレクトロニクス専門企業です。同社は収益の大部分をコックピットエレクトロニクスから得ており、このセグメントに特化した研究開発強度を持っています。

Nippon-Seiki Co. Ltd:日本およびグローバル市場でインストルメントパネルとHUDシステムの主要サプライヤーであるNippon-Seikiは、光学エンジニアリングの専門知識を活用して、HUD製品ラダーのハイエンドで競争しています。

Harman International:Samsung Electronicsの子会社であるHarman Internationalは、プレミアムオーディオシステム、コネクテッドカープラットフォーム、およびインフォテインメントミドルウェアを提供しています。同社のHARMAN Igniteクラウドプラットフォームは、OTA機能配信を可能にし、複数のグローバルOEMプログラムで展開されています。

Magneti Marelli S.P.A.:Calsonic Kanseiとの合併後、Marelliグループの一部となったMagneti Marelli S.P.A.は、主に欧州および日本のOEMにインストルメントクラスター、照明システム、およびマルチメディアプラットフォームを供給しており、モータースポーツ由来のディスプレイ技術で強力な存在感を示しています。

Panasonic Corporation:自動車部門を通じて、Panasonic Corporationはインフォテインメントヘッドユニット、ディスプレイパネル、および車載カメラシステムを供給しています。同社は、自動車ソフトウェアプラットフォームプロバイダーとのパートナーシップを深化させ、事前統合されたハードウェア・ソフトウェアコックピットスタックを提供しています。

Continental AG:Continentalは、デジタルコックピットシステム、HUD、およびドライバー監視を含む専用Interiorセグメントを運営しています。同社の高性能コックピットコントローラーは、2023〜2024年 に発売された複数の欧州OEMフラッグシッププログラムの基盤となっています。

Denso Corporation:トヨタグループのサプライエコシステムのコアメンバーであるDenso Corporationは、インストルメントクラスター、デジタルインターフェースを備えたHVACコントローラー、および車載センサーモジュールを開発しています。DensoのトヨタのAreneソフトウェアプラットフォームとの深い統合は、次世代ソフトウェア定義型コックピット展開に適した位置にいます。

自動車コックピットエレクトロニクス市場における最近の動向とマイルストーン 2023年1月 :Continental AGは、主要な欧州プレミアムOEM向けにAR-HUD Gen 2システムの量産を発表しました。 projected image distanceは10メートル、peak brightnessは12,000ニットで、拡張現実HUDパフォーマンスベンチマークにおける大幅な飛躍を示しています。

2023年3月 :Visteon Corporationは、北米のEV特化OEMとのSmartCoreコックピットドメインコントローラー向けに12億ドル の複数年契約を獲得しました。これは、専用コックピットサプライヤーによって開示された単一のコックピットエレクトロニクス契約としては最大級のものです。

2023年6月 :Harman Internationalは、世界中のミッドマーケットOEMプログラムを対象としたスケーラブルなハードウェア・ソフトウェアコックピットソリューションであるHARMAN Ready Displayプラットフォームを発売しました。これは、デジタルコックピット展開の市場投入までの時間を約30%削減するように設計されています。

2023年9月 :欧州委員会は、一般安全規則(GSR)の下での二次法を最終決定し、2024年7月 からすべての新しい乗用車型式承認に対してドライバーの眠気および注意喚起システムを義務付けました。これにより、コックピットエレクトロニクスシステムに統合されたドライバー監視カメラの対象市場が直接拡大しました。

2024年2月 :QualcommとBoschは、Boschの車両運動管理ソフトウェアとの次世代コックピットSoC(Snapdragon Ride Flex)統合を共同開発するための提携を発表しました。これは、2026〜2027年 モデルイヤープログラム向けのドメイン統合プラットフォームを対象としています。

2024年5月 :Panasonic Corporationは、自動車コックピット事業の少数株式を日本の機関投資家コンソーシアムに譲渡し、次世代車載センサーおよびディスプレイ技術の開発資金として約800億円 を調達しました。

2024年11月 :Denso Corporationは、レベル2+ ADAS可視化とインフォテインメントタスクを同時に実行できる単一チップの自動車グレードNPUを搭載したプロトタイプのデュアルディスプレイクラスターおよびセンタースタックシステムを発表しました。これは、トヨタの次期プラットフォームサイクルでの展開を目的としています。

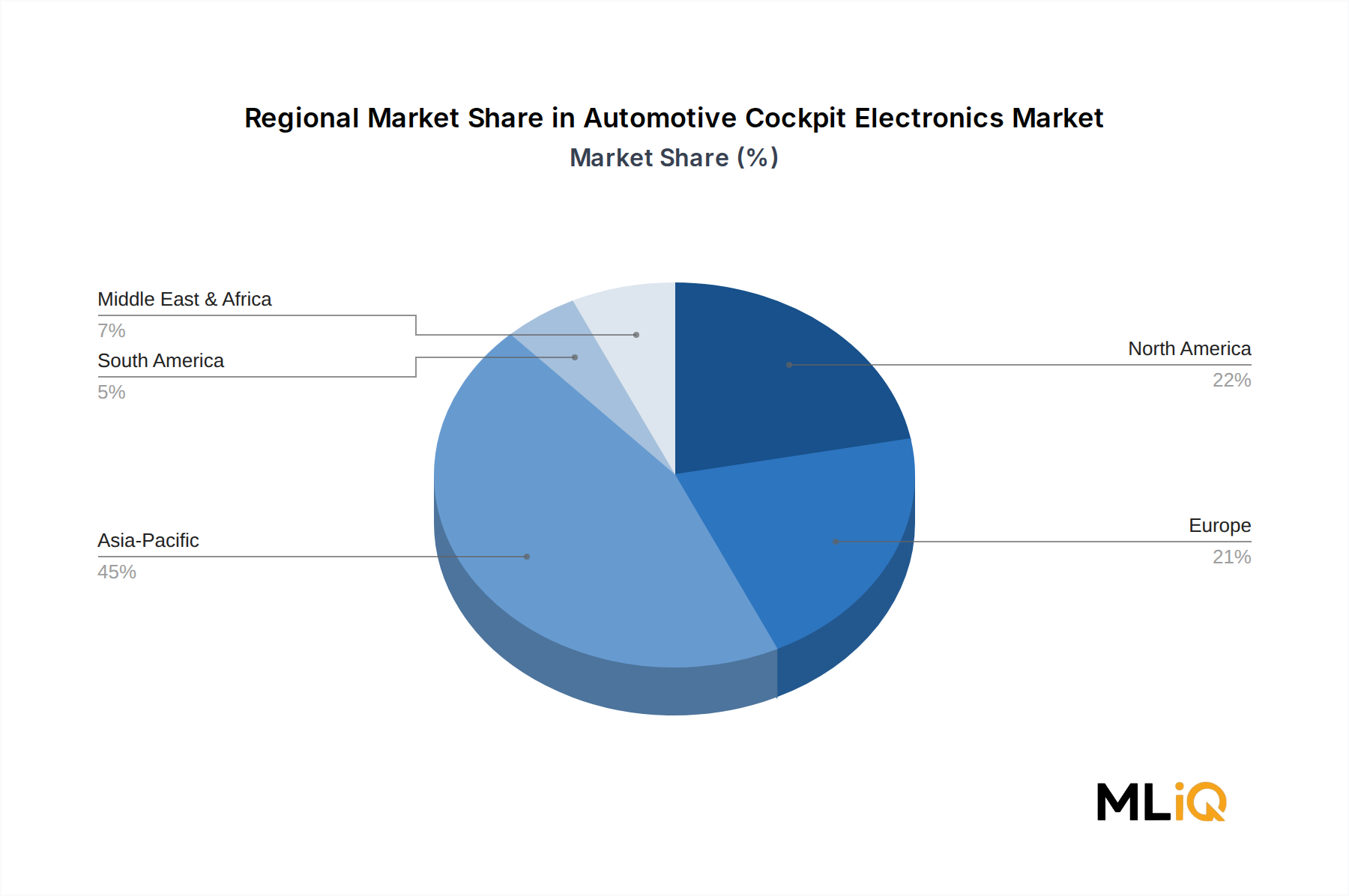

自動車コックピットエレクトロニクス市場の地域別市場内訳 自動車コックピットエレクトロニクス市場は、収益シェア、成長速度、および技術採用曲線において顕著な地域的異質性を示しています。

アジア太平洋:アジア太平洋は最大の地域収益プールを形成しており、2025年 のグローバルコックピットエレクトロニクス支出の推定38〜40% を占めています。中国は、主要経済国の中で世界で最も高いBEV普及率、コックピットの洗練度における激しい国内OEM競争、および政府支援のスマート車両基準に牽引され、単一で最も重要な国内市場です。BYD、Li Auto、NIOなどの中国OEMは、現在グローバルデザイン言語に影響を与えている大型回転ディスプレイシステムと音声AIファーストコックピットインターフェースを先駆けています。日本と韓国は、Denso、Nippon-Seiki、Hyundai Mobis、LG Electronicsを通じてプレミアムサプライヤーエコシステムに貢献しています。アジア太平洋はまた、インドの急速に拡大する乗用車市場とASEANの成長する中間層の自動車所有率に支えられ、2033年 まで推定9.5% を超える地域CAGRを持つ最速成長地域でもあります。

欧州:欧州は最も成熟し、技術的に高度な地域市場であり、グローバル収益の約28〜30% を貢献しています。規制上の触媒—GSR指令、パーソナライズされたコックピットサービスのためのGDPR準拠のデータ処理要件、およびBEV採用を加速するCO2フリート目標—が主要な需要ドライバーです。ドイツは欧州内でリードしており、Continental、Robert Bosch、および先進的なコックピット技術の初期採用ローンチプラットフォームとして機能するいくつかのプレミアムOEMの研究開発本拠地を擁しています。欧州の地域CAGRは、相対的な市場成熟度をプレミアムコンテンツのエスカレーションで相殺し、約7.2% と推定されています。

北米:北米はグローバル市場収益の約22〜24% を占めています。米国は支配的なサブマーケットであり、大型ディスプレイ、OTAアップデート機能、および統合されたスマートフォンエコシステム(Apple CarPlay、Android Automotive)に対する消費者の好みにより、インフォテインメントコンテンツ支出が平均を上回っています。同地域のCAGRは、インフレ抑制法に基づくEV採用インセンティブと、コネクテッドカーサブスクリプションサービスの強力な普及に支えられ、約7.8% と推定されています。

中東・アフリカおよび南米:これらの地域は、合わせてより小さいながらも漸進的に成長しているシェアを占めています。ブラジルを筆頭とする南米は、車両生産台数の増加とOEMの現地化投資から恩恵を受けています。中東は、高級車輸入とグローバルプラットフォームの現地組み立てを通じてプレミアムコックピットエレクトロニクスの採用を経験しており、GCC市場は高度な車載技術機能に対する支払い意思が非常に高いです。両地域とも6.0〜7.0% のバンドのCAGRで成長すると予測されており、地理的多様化を求めるサプライヤーにとって機会を表しています。

自動車コックピットエレクトロニクス市場における投資と資金調達活動 自動車コックピットエレクトロニクス市場全体での投資活動は、2022〜2024年 のウィンドウにわたって相当かつ戦略的に集中しており、資本は3つの主要なベクトルに沿って流れています。ティア1サプライヤー間のM&A統合、ソフトウェアおよびAIコックピットスタートアップへのベンチャー資金、および戦略的なOEM-サプライヤー共同開発パートナーシップです。

M&Aの面では、Magneti Marelli S.P.A.とCalsonic Kanseiの統合されたMarelliグループ(KKRが支援)への統合は、過去10年間でコックピットおよび自動車エレクトロニクスサプライチェーンにおける最大規模の取引の1つを表しています。この統合は、OEMがサプライヤーに、より広範なシステム統合能力と、数年間の数十億ドル規模のプラットフォーム授与をサポートするためのより強力なバランスシートを提供するよう圧力をかけたことによって推進されました。同様に、SamsungのHarman Internationalの自動車ソフトウェア資産のDevice Solutions部門への継続的な統合は、コックピットエレクトロニクスがコンシューマーエレクトロニクスプラットフォームと融合するという戦略的な賭けを反映しています。

ベンチャーキャピタルは、AI駆動のコックピット認識サブセグメントで最も活発であり、Seeing Machines、Smart Eye、Affectiva(iMotionsに買収)などのスタートアップが、EUおよびNCAP安全基準によって直接義務付けられているサブセグメントであるドライバーおよび乗員監視システムを開発するために、複数ラウンドの資金を調達しました。車載AIアシスタントスペースも投資を惹きつけています

自動車コックピットエレクトロニクス市場のセグメンテーション

自動車コックピットエレクトロニクス市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. ノルディクス

3.9. その他の欧州

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋

日本市場の詳細分析 日本の自動車コックピットエレクトロニクス市場は、世界市場の動向と共通するデジタル化の加速、先進運転支援システム(ADAS)の統合、および車内体験の向上という主要なトレンドに沿って、着実に成長を続けています。市場規模は、2025年時点で約8,000億円と推定され、今後数年間で年率7%〜8%の成長が見込まれています。この成長は、日本国内の自動車メーカー(OEM)が、安全性、快適性、およびコネクティビティの向上を最優先事項として掲げ、コックピットへの投資を継続していることに起因します。特に、高齢化社会の進展に伴う安全運転支援へのニーズの高まりや、若年層におけるスマートデバイスとの連携性の重視が、市場の牽引役となっています。

日本国内では、Denso Corporation(デンソー)とNippon-Seiki Co. Ltd(日本精機)が、この分野で圧倒的な存在感を示しています。デンソーは、トヨタグループの主要サプライヤーとして、インストルメントクラスター、ヘッドアップディスプレイ(HUD)、およびインフォテインメントシステムなど、幅広いコックピットエレクトロニクス製品を提供しており、特にデンソーの「Arene」ソフトウェアプラットフォームとの連携は、次世代コックピットの基盤となります。一方、日本精機は、HUD技術において世界的に高い評価を得ており、光学設計の専門知識を活かして、高精細で視認性の高いHUDを多くの国内OEMに供給しています。これらの企業は、長年にわたる技術開発とOEMとの強固な関係により、日本市場における優位性を確立しています。さらに、Panasonic Corporation(パナソニック)も、インフォテインメントシステムやディスプレイパネルで重要な役割を果たしており、最近では次世代の車載センサーおよびディスプレイ技術の開発資金調達に動いています。

日本の規制および標準フレームワークにおいては、JIS(日本産業規格)が品質管理や製品仕様に関する基準を提供します。自動車分野においては、特に安全基準(例:UN-ECE規則への準拠)や、サイバーセキュリティに関する規制(例:サイバーセキュリティ基本法に基づくガイドライン)が重要視されています。また、特定の電子部品に関しては、電気用品安全法(PSEマーク)などの関連法規が適用される場合もあります。これらの規制は、製品の安全性と信頼性を確保し、市場での円滑な普及を促進する上で不可欠です。

日本の自動車市場における流通チャネルは、主に正規ディーラー網を通じて行われます。消費者は、新車購入時にOEMが提供するオプションパッケージを通じてコックピットエレクトロニクスを選択する傾向が強いです。また、 aftermarket(アフターマーケット)市場でも、ナビゲーションシステムやオーディオ機器などが、専門のカー用品店や整備工場を通じて販売されています。消費者の行動パターンとしては、高品質で信頼性の高い製品を重視し、ブランドロイヤルティが高い傾向があります。また、最新技術への関心も高く、HUDや音声認識機能などの先進的な機能に対する受容性も高いですが、操作の簡便性や直感的なインターフェースが重視される傾向があります。