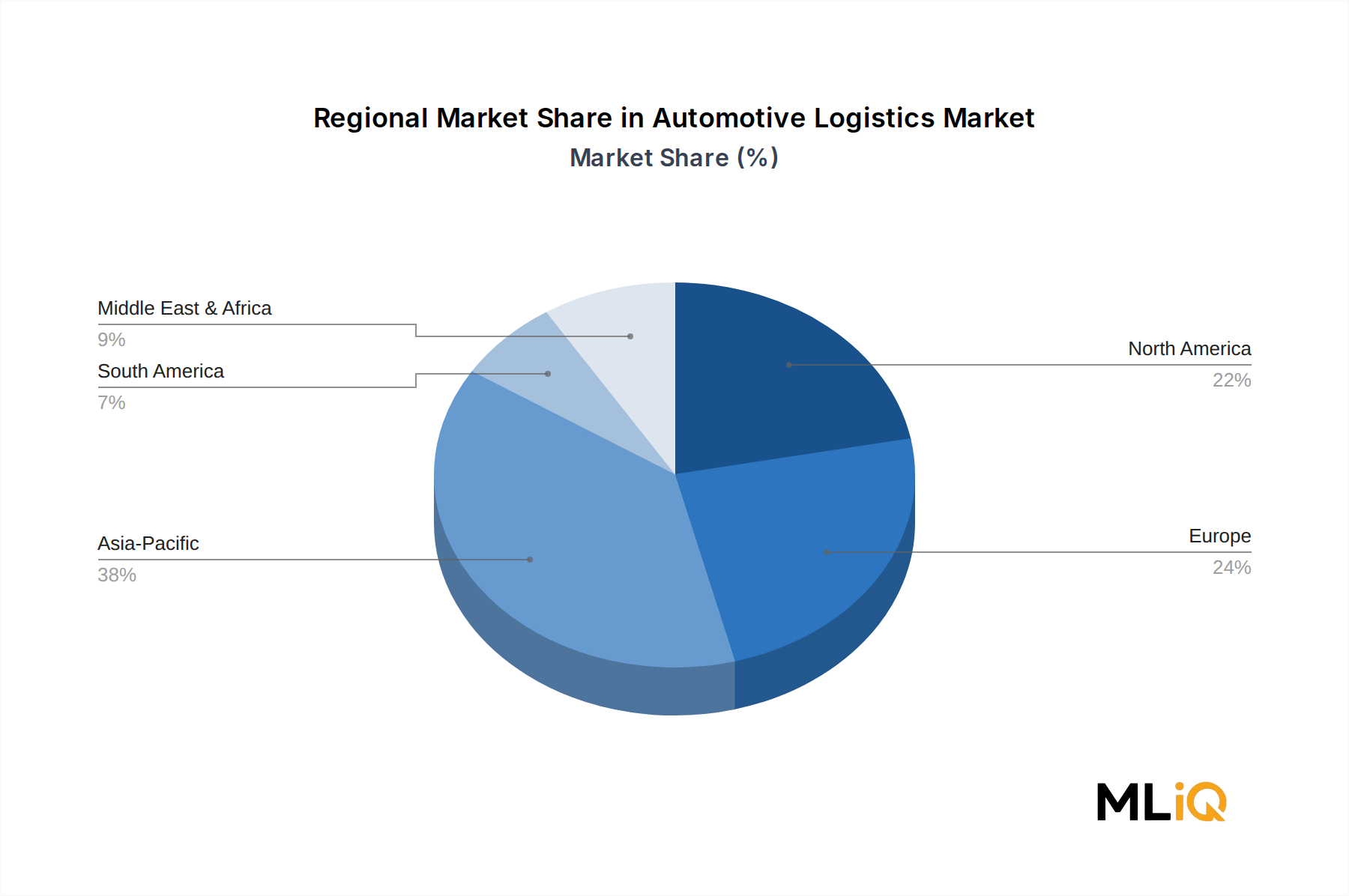

1. 自動車ロジスティクス市場を支配している地域はどこですか?また、その理由は何ですか?

アジア太平洋地域が世界の自動車ロジスティクス市場の約38%を占め、最大のシェアを維持しています。この優位性は、中国、日本、韓国が世界の車両生産の55%以上を占め、部品の流入と完成車両の出荷が集中していることに起因します。インドの拡大するOEM基盤とASEANの成長する組立ネットワークが、地域の支配力をさらに強固にしています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自動車ロジスティクス市場

自動車ロジスティクス市場Research Analyst

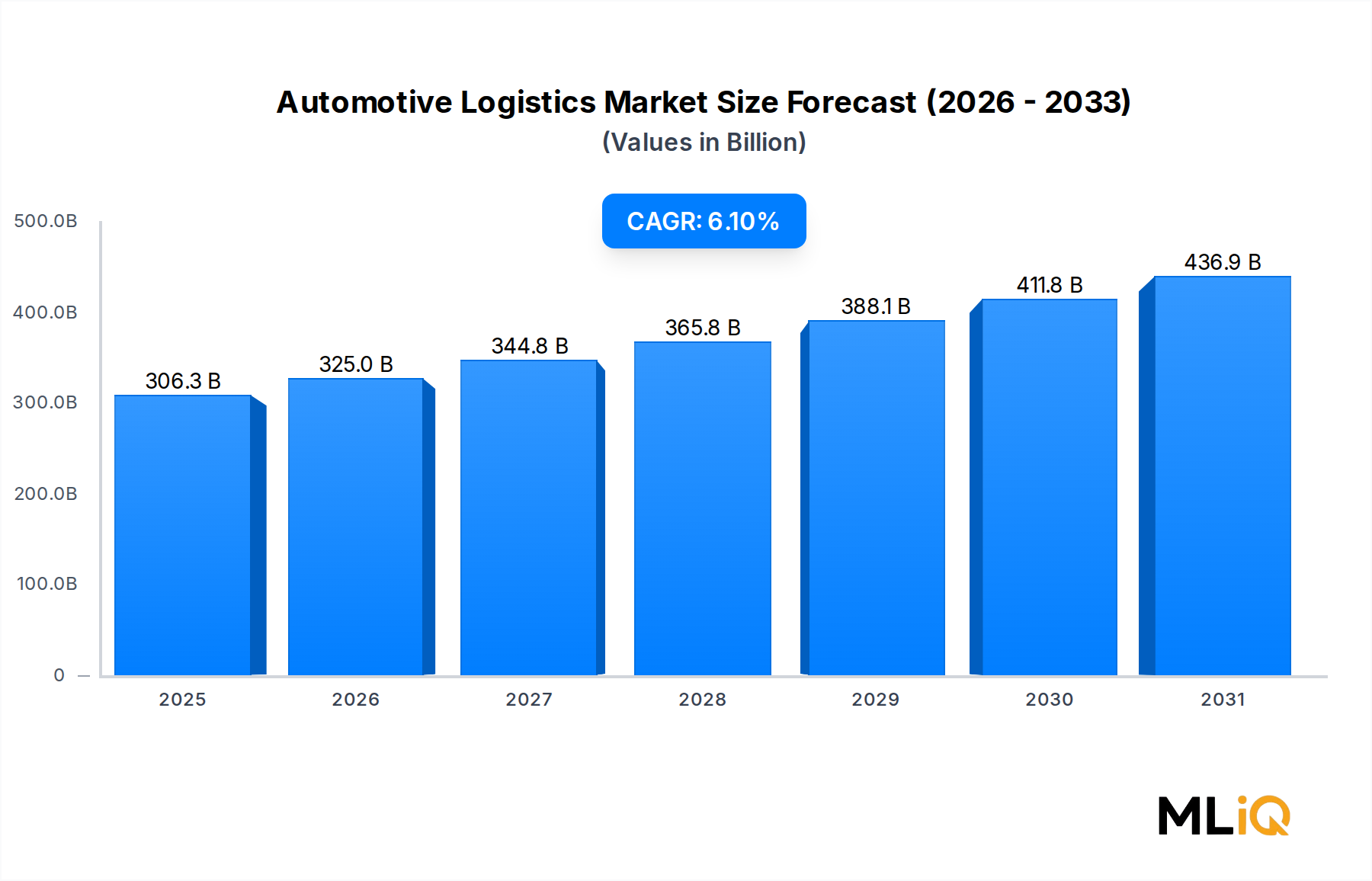

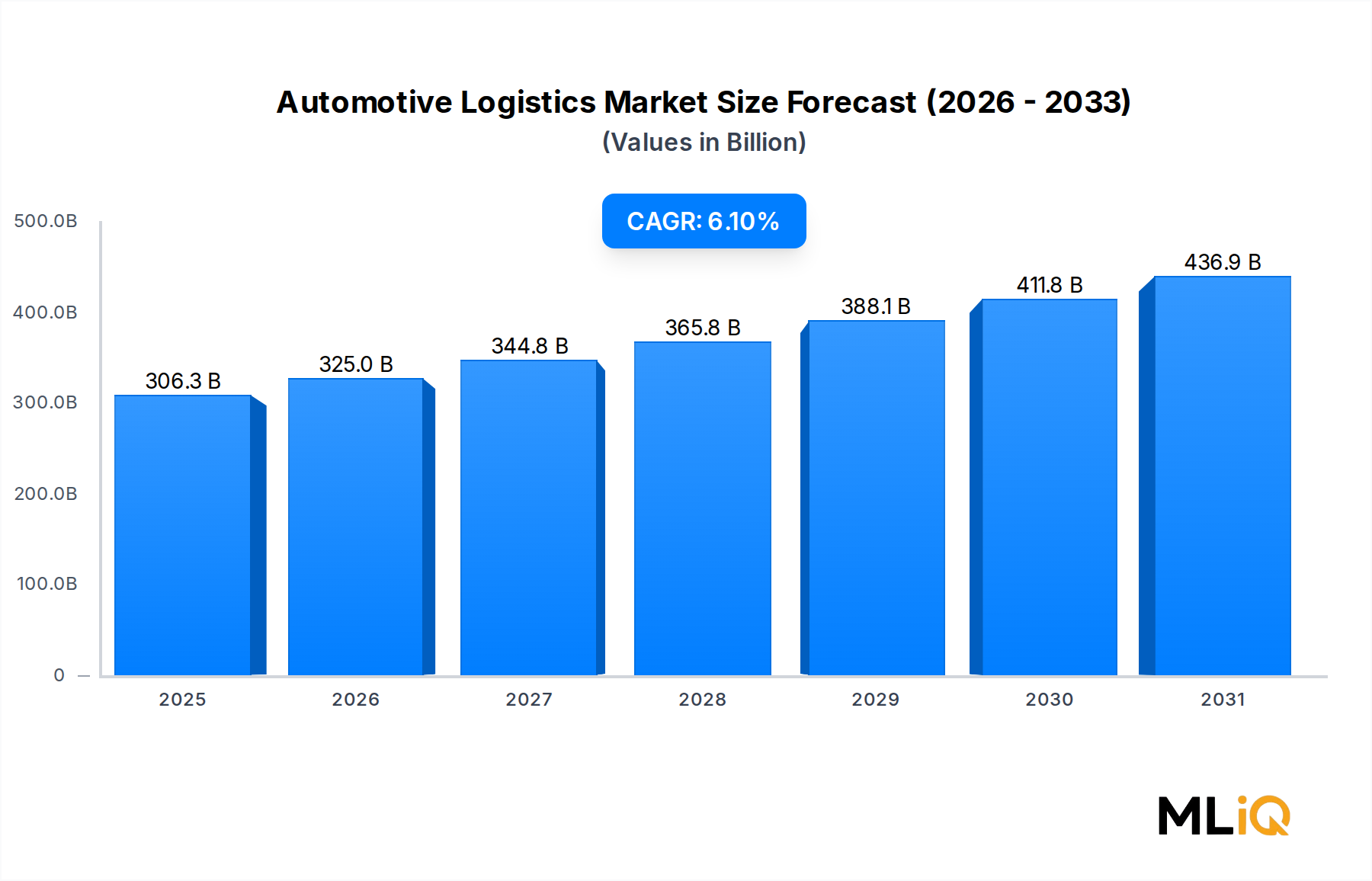

世界の自動車ロジスティクス市場は、現在3,062.9億ドル(約46兆円)と評価されており、予測期間中に年平均成長率(CAGR)6.1%で拡大すると予測されています。この成長は、車両生産台数の増加、乗用車および商用車フリートの電化の加速、そしてデジタルサプライチェーンプラットフォームの統合の深化によって支えられています。自動車OEM(Original Equipment Manufacturer)が地政学的な再編とニアショアリングの必要性に応じてグローバルなサプライヤーネットワークを再構築する中、ロジスティクスサービスプロバイダーは、従来の貨物輸送を超えたマルチモーダルインフラ、リアルタイムの可視化ツール、および付加価値サービスへの大規模な投資を余儀なくされています。

アジア太平洋、ラテンアメリカ、中東などの新興市場では、中間層の購買力拡大と自家用車所有を促進する政府のインセンティブ制度により、完成車ロジスティクスの需要が急増しています。同時に、複数の大陸に分散する数千ものTier-1、Tier-2、Tier-3サプライヤーを含む自動車サプライチェーンの複雑化は、現在自動車ロジスティクス総収益の大半を占める部品・コンポーネントロジスティクスの戦略的重要性を高めています。

市場成長を後押しするマクロな追い風としては、電気自動車市場の急速な普及があります。これは、リチウムイオンバッテリーパックやパワーエレクトロニクスに対して、新しい梱包、温度感受性、および逆ロジスティクスの要件を導入します。バッテリー電気自動車への移行は、韓国、中国、ヨーロッパから調達されるバッテリーセルが国際航空運送協会(IATA)およびモード固有の危険物規制に準拠した厳格な安全プロトコルの下で輸送される必要があるため、全く新しいインバウンドロジスティクスフレームワークを要求しています。

デジタルトランスフォーメーションもまた、極めて重要な推進要因です。プロバイダーは、人工知能、モノのインターネット(IoT)センサー、およびブロックチェーンベースのトレーサビリティシステムを展開し、ルート計画を最適化し、港や鉄道ヤードでの滞留時間を短縮し、顧客にエンドツーエンドの出荷可視性を提供しています。これらの投資はコストを圧縮し、アセットの稼働率を向上させ、規模の利益をもたらす好循環を生み出しています。

今後、市場は2032年まで堅調な推移を続けると予想されており、北米とアジア太平洋が二大成長エンジンとして浮上しています。戦略的なM&Aは競争環境を再構築しており、大手グローバル3PL(Third-Party Logistics)プロバイダーが地域スペシャリストを買収して、より高密度で回復力のあるネットワークを構築しています。自動車ロジスティクスとより広範なサプライチェーンマネジメント市場のダイナミクスとの融合は、テクノロジー主導の差別化のための肥沃な土壌を生み出し、予測分析や自律ハンドリングシステムをサービスポートフォリオに組み込むことに成功したプロバイダーは、不均衡な収益シェアを獲得する有利な立場にあります。

自動車ロジスティクス市場のサービスセグメンテーションにおいて、輸送は最大の収益源となるカテゴリーとして際立っており、常に市場総価値の大半を占めています。この優位性は、自動車ロジスティクスそのものの基本的な性質を反映しています。製造されるすべての車両、調達されるすべての部品は、ディーラーの敷地、組立工場、アフターマーケットの流通拠点など、最終目的地に到達する前に物理的に地理的な距離を移動しなければなりません。

輸送セグメントは、カーキャリアトラックやフラットベッドトレーラーによる道路輸送、特殊な自動車積載貨車を使用した鉄道輸送、RoRo(Roll-on/Roll-off)船やコンテナ輸送による海上輸送、そしてタイムセンシティブな部品のための航空輸送を含む、多様なモード別ソリューションを網羅しています。自動車サプライチェーンに内在するマルチモダリティは、生産量や在庫戦略の変動にかかわらず、輸送サービスがミッションクリティカルであり続けることを保証します。

完成車輸送は特に資本集約的なサブセグメントであり、密閉型マルチデッキキャリアなどの特殊な車両設備と、数千台の車両を同時に保管・検査できる港湾処理施設を必要とします。ドイツ(ブレーマーハーフェン)、韓国(平沢)、日本(名古屋)、米国(ボルチモア港)の港湾運営者は、グローバルな完成車流通ネットワークにおける極めて重要なハブとして機能しています。密接に関連する車両輸送市場は、特殊なRoRo船の需要をさらに増幅させ、主要な海運会社は単位あたりの輸送コストを削減するために、より大型で燃費効率の良い船舶に投資しています。

自動車部品・コンポーネントの場合、輸送の複雑さはさらに顕著です。日本のOEMによって開拓され、現在では業界全体で普遍的に採用されているジャストインタイム(JIT)およびジャストインシーケンス(JIS)の製造哲学は、インバウンド配送スケジュールの信頼性、定時性、頻度に対して極めて高い要求を課します。重要な部品の1回の配送ミスが組立ライン全体を停止させ、部品自体のコストをはるかに上回る損失を生じさせる可能性があります。このダイナミクスは、サービスレベル契約を保証し、代替ルーティングオプションを提供できる輸送プロバイダーとOEMが長期契約を結ぶインセンティブとなります。

輸送モードの内訳を見ると、陸上輸送(道路と鉄道を合わせたもの)が世界中の物量移動の最大のシェアを占めています。これは、ほとんどのインバウンド部品の流れが短距離であることと、ヨーロッパ、北米、中国の組立工場とTier-1サプライヤーを結ぶ高密度の道路ネットワークを反映しています。航空輸送は、物量としては小さいものの、非常時の供給状況に対応し、高価値の電子モジュールや半導体部品の迅速な流通を支えるため、不均衡に価値が高いです。海上輸送は、特に日本、ドイツ、韓国、中国の輸出ハブから米国、オーストラリア、中東の輸入市場へ移動する完成車の場合、大陸間輸送を支配しています。

輸送セグメント内で成長を牽引する主要プレイヤーには、Deutsche Post DHL Group、Kuehne+Nagel International AG、DSV A/S、A.P. Moller – Maersk A/Sなどが含まれます。これらはいずれも、自動車専用部門に多額の投資を行い、OEMの要件に合わせた特殊な機器プール、港湾処理能力、テクノロジープラットフォームを備えています。輸送セグメントのシェアは予測期間を通じて支配的であり続け、プロバイダーが規模の効率を達成し、モード間の引き渡し摩擦を軽減するマルチモーダルサービス提供を拡大するにつれて、統合が進むと予想されます。

電気自動車への継続的な移行は、輸送セグメントに新たな複雑さをもたらしています。国際規制で危険物として分類されるバッテリーパックは、隔離された取り扱い、強化された梱包基準、訓練された要員を必要とします。これらすべてがコストを増加させますが、同時に、コンプライアンス能力に投資するプロバイダーにとってはプレミアム価格のサービス機会も生み出します。

いくつかの定量化可能なドライバーが自動車ロジスティクス市場を前進させている一方で、一連の構造的な制約が特定の地域やセグメントでの成長を抑制しています。

世界の車両生産台数は、引き続き基本的な需要ドライバーです。国際自動車工業会(OICA)によると、2023年の世界の小型車生産台数は9,000万台を超え、生産は中国(世界生産の約30%)、ヨーロッパ(約20%)、北米(約15%)に集中しています。生産される各車両は、インバウンド部品配送からアウトバウンド完成車流通まで、バリューチェーン全体でロジスティクス需要を生み出します。

電気自動車導入の加速は、第二の構造的に重要なドライバーです。バッテリー電気自動車は、バッテリーモジュールの取り扱い、特殊な梱包要件、およびより厳格な輸送認証のため、内燃機関車と比較して単位あたり約30〜40%多くのロジスティクス工程を必要とします。2026年までにヨーロッパでEVの新規販売における普及率が25〜30%に達すると、車両あたりのロジスティクス強度が全体的に上昇し、総車両生産が横ばいになっている市場でもトレンドを上回る収益成長を支えます。

ニアショアリングとサプライチェーンの地域化は、ロジスティクスネットワークの構成を再構築しています。S&P Global Mobilityによると、2021〜2022年の半導体不足により世界で推定770万台の車両が生産停止に追い込まれた後、OEMはサプライヤーの多様化と地域在庫のバッファリング戦略を加速させています。このシフトは、生産段階間の平均距離を短縮しつつ、ロジスティクス接点数を増やすことで、全体のロジスティクス量を増加させます。

制約面では、港湾の混雑とインフラのボトルネックが依然として課題となっています。主要なRoRo港では、ピーク時に混雑による処理の遅延が15〜25日発生し、OEMの運転資本要件を増加させています。北米とヨーロッパにおける熟練ドライバーの不足—米国だけで7万8,000人の未充足ポジションがあると推定されています—は、道路輸送能力を制約し、運送会社の料金を押し上げ、輸送コスト構造の変動性を高めています。

原油の動向に直接関連する燃料価格の変動は、資産集約型運送会社にとって重大なマージンリスクとなります。燃料は通常、道路運送事業者の総営業費用の25〜35%を占めます。同時に、持続可能性に関する義務の増加は、ロジスティクスプロバイダーに代替燃料フリートへの投資を促しており、プロバイダーが長期的な規制順守の態勢を整える一方で、短期的な設備投資の逆風を生み出しています。

自動車ロジスティクス市場の競争環境は、少数のグローバル3PL大手と、専門的な地域およびモード別オペレーターが競合するという特徴があります。以下のプロファイルは、主要参加者の戦略的姿勢を示しています。

日本通運株式会社: 日本国内で圧倒的な自動車ロジスティクスプロバイダーであり、日本のOEM生産ネットワークをサポートするため、専用の車両加工および部品転送サービスを提供し、東南アジアにおいても自動車関連事業を拡大しています。

Kuehne+Nagel International AG: 収益で世界最大のロジスティクスプロバイダーの一つであるKuehne+Nagelは、インバウンド部品ロジスティクス、完成車流通、通関業務にわたる専用の自動車ソリューションを開発しており、デジタルプラットフォーム統合と持続可能性にリンクしたサービス提供に特に重点を置いています。

Hellmann Worldwide Logistics: Hellmannは、OEMおよびTier-1サプライヤー向けにエンドツーエンドのサプライチェーンソリューションを提供する専門の自動車部門を運営しており、主要な生産地域全体でのタイムクリティカルな部品配送をサポートするために、グローバルな航空および海上貨物ネットワークを活用しています。

C.H. Robinson Worldwide, Inc.: アセットを持たない主要な貨物ブローカーとして、C.H. Robinsonは、高度なデータ分析能力と広範な運送会社ネットワークを自動車ロジスティクス顧客に提供し、北米の道路貨物全体で動的な運送会社の選択とリアルタイムの出荷最適化を可能にしています。

geodis SA: Geodisは、自動車ロジスティクス部門を、シーケンスセンター、サブアセンブリサービス、クロスドッキング操作を含むフルサービスサプライチェーンソリューションプロバイダーとして位置づけており、ヨーロッパのOEM向けにJITおよびJISの製造要件をサポートしています。

Deutsche Post DHL Group: DHLサプライチェーンおよびDHLグローバルフォワーディング部門を通じて、Deutsche Post DHL Groupは包括的な自動車ロジスティクスをカバーしており、主要なOEM向けのリードロジスティクスプロバイダー(LLP)契約や、新しいEVプラットフォーム向けのバッテリーロジスティクスを含む、電動および水素燃料のラストマイル配送車両への投資を行っています。

A.P. Moller – Maersk A/S: Maerskは統合ロジスティクスに積極的に拡大しており、内陸輸送および倉庫資産を買収して、自動車顧客にエンドツーエンドのサプライチェーン可視性と管理を提供しています。RoRo海上貨物は、同社の基本的な自動車サービスとなっています。

FedEx Corporation: FedExは、エクスプレスおよび地上ネットワークで自動車アフターマーケットおよびスペアパーツロジスティクスをサポートし、高価値の電子部品や航空貨物の速度が不可欠な緊急供給シナリオに対して、タイムデリバリーサービスを提供しています。

CEVA Logistics AG: CEVAは、ヨーロッパ、アジア太平洋、南北アメリカで専用の自動車ロジスティクスプラットフォームを運営しており、多層の自動車サプライチェーンの複雑さに合わせた契約ロジスティクスおよび貨物管理サービスを提供しています。

United Parcel Service of America, Inc.: UPSは主にヘルスケアおよび産業セグメントの能力を通じて自動車顧客にサービスを提供し、OEMおよびディーラーネットワークの供給要件を補完する部品流通、逆ロジスティクス、および通関業務を提供しています。

DSV A/S: PanalpinaおよびAgilityのグローバルロジスティクス事業を買収した後、DSVは自動車貨物フォワーディングにおいて強力な勢力となり、統合された貨物量を利用してOEMおよびTier-1顧客に競争力のある海上および航空料金を提供しています。

Schenker Deutschland AG: DB Schenkerブランドで運営されているSchenker Deutschland AGは、鉄道ベースの完成車輸送(DBのヨーロッパ鉄道ネットワークへの深い統合を考慮した中核的な能力)や部品流通向けの契約ロジスティクスを含む統合された自動車ロジスティクスソリューションを提供しています。

2024年1月:DSV A/Sは、ドイツのライプツィヒにある専用自動車ロジスティクスハブの拡張を発表し、中央ヨーロッパのOEM顧客にサービスを提供するため、45,000平方メートルの車両処理および部品保管能力を追加しました。

2024年3月:A.P. Moller – Maersk A/Sは、2隻の新しいメタノール燃料RoRo船の稼働を完了しました。これは、国際海事機関の2030年排出削減目標に準拠した完成車海上輸送の脱炭素化への戦略的投資を意味します。

2024年5月:Deutsche Post DHL Groupは、主要なドイツのプレミアムOEMとの長期契約更新を発表し、ヨーロッパの12の生産工場におけるインバウンド部品管理のリードロジスティクスプロバイダーとしての役割を延長しました。範囲は、新しいEVプラットフォーム向けのバッテリーロジスティクスを含むように拡大されています。

2024年7月:Kuehne+Nagel International AGは、AI駆動の自動車サプライチェーン可視化プラットフォームを立ち上げ、200以上のサプライヤー拠点からのリアルタイムセンサーデータを統合して、予測的な障害アラートと自動ルーティング推奨を提供しています。

2024年9月:CEVA Logistics AGは、メキシコのモンテレイに新しい自動車シーケンスセンターを開設しました。これは、アジア太平洋地域から生産能力を移転する北米のOEMの間で高まるニアショアリングの波をターゲットとしています。

2024年11月:欧州委員会は、リチウムイオンバッテリーパックの危険物輸送ガイドラインの更新版を公開しました。2025年第1四半期に発効し、自動車ロジスティクス事業者にヨーロッパのネットワーク全体で取り扱い認証と保管インフラのアップグレードを義務付けています。

2025年2月:日本通運株式会社は、韓国のセルメーカーと日本のEV組立工場の間の専用バッテリーロジスティクス回廊を確立するため、韓国のコングロマリットとの合弁事業に参入しました。これにより、重要なインバウンドサプライチェーンのギャップに対処します。

自動車ロジスティクス市場の地理的分布は、世界の自動車生産拠点、貿易回廊、および地域ごとのEV導入の進展状況を反映しています。

アジア太平洋地域は、世界の総収益の約38〜40%を占めると推定される最大の地域市場です。これは、世界最大の車両生産国および消費国としての中国の地位に加え、日本、韓国、インド、ASEAN経済圏における重要な生産拠点によって牽引されています。中国だけで世界の車両生産量の30%以上を占め、BYD、SAIC、Cheryなどのブランドがヨーロッパおよび東南アジア市場をターゲットとする急速に拡大するEV輸出への意欲は、新たなアウトバウンドロジスティクス需要を生み出しています。この地域は、約7.2%のCAGRを維持すると予測されており、世界で最も急速に成長している地域です。

ヨーロッパは2番目に大きな地域市場であり、ドイツ、フランス、英国、スペイン、イタリアが主要な生産および消費ハブとして機能しています。ヨーロッパの自動車ロジスティクスネットワークは、高密度な鉄道接続、ブレーメンやゼーブルッヘに確立されたRoRo港湾インフラ、およびデジタルサプライチェーン管理ツールの高い普及率によって特徴づけられ、世界で最も洗練されたものの一つです。この地域は、ICE生産の減少とEVの立ち上げという二重の圧力に直面しており、ロジスティクスプロバイダーはそれに応じてネットワークを適応させています。EV関連の複雑さによって牽引される緩やかな成長を反映し、地域CAGRは5.4%と推定されています。

米国、カナダ、メキシコを含む北米は、重要かつ戦略的に進化する市場です。この地域はUSMCA貿易枠組みの恩恵を受けており、3カ国間の生産地域化と国境を越えた部品の流れを奨励しています。特にメキシコは、アジアおよびヨーロッパのOEMが生産能力をアジア太平洋から移転するニアショアリングの目的地として、加速する投資を経験しています。北米の自動車ロジスティクスCAGRは、メキシコ-米国回廊における貨物運送市場の拡大と堅調な国内車両需要に支えられ、5.8%と推定されています。

中東・アフリカ地域は、絶対的な規模は小さいものの、車両輸入の増加、湾岸協力会議(GCC)諸国におけるインフラ投資、および南アフリカの確立された車両製造基盤によって牽引され、最もダイナミックな成長市場の一つです。トルコとGCC諸国が主要な輸入および流通ハブとして機能し、地域CAGRは6.5%と推定されています。

ブラジルとアルゼンチンに牽引される南米は、マクロ経済の変動性、通貨リスク、およびインフラの不備によって制約されるものの、緩やかな成長の可能性を秘めています。ブラジルの拡大する国内車両市場とメルコスール内の国境を越えたロジスティクスフローに成長が集中し、地域CAGRは4.8%と推定されています。

自動車ロジスティクス市場は、バッテリー材料のより広範なコールドチェーンロジスティクス市場、世界の半導体サプライチェーン、および車両製造を支える鉄鋼およびアルミニウム市場と深く絡み合っています。これらの上流からの依存関係のそれぞれが、ロジスティクスプロバイダーが吸収するか顧客に転嫁しなければならない、特有の調達リスクと価格変動パターンをもたらします。

鉄鋼とアルミニウムは車両製造において最も量の多い原材料であり、その価格推移は自動車ロジスティクスの基本的な需要ドライバーである生産量に直接影響します。熱延コイル鋼の価格は2022年〜2024年の間にメートルトンあたり700ドル〜1,100ドルの間で変動し、OEMの生産計画に不確実性をもたらしました。アルミニウムのプレミアムも同様に変動しており、一部はアルミニウム精錬がエネルギー集約的であるヨーロッパのエネルギーコスト変動によって引き起こされています。鉄鋼価格が急騰し、OEMのマージンが圧縮されると、生産量が削減され、4〜8週間の遅れを伴ってロジスティクス需要が減少する可能性があります。

半導体の入手可能性は、2022年の不足後改善しているものの、依然として構造的なリスクです。自動車用半導体サプライチェーンは非常に集中しており、TSMC、Samsung、および少数のヨーロッパのIDMが自動車グレードチップの大部分を供給しています。台湾での自然災害から輸出管理の激化に至るあらゆる混乱は、組立ラインの停止を引き起こし、アウトバウンド完成車ロジスティクス量を劇的に減少させると同時に、緊急部品輸送のための航空貨物需要を増加させる可能性があります。

リチウム、コバルト、ニッケル—主要なバッテリーセル材料—は、全く新しいロジスティクス上流の依存関係を生み出しています。炭酸リチウムの価格は2021年から2022年の間に400%の価格高騰を経験し、その後2023年〜2024年に急激に修正されました。これは、EVサプライチェーンに内在する商品価格の変動性を示しています。バッテリー材料を取り扱うロジスティクスプロバイダーは、厳格な危険物規制(UN 3

日本の自動車ロジスティクス市場は、アジア太平洋地域が世界最大の市場(世界全体の約38~40%を占め、年平均成長率約7.2%)として牽引する中で、重要な生産および輸出拠点として位置づけられています。国内市場は、成熟した経済特性を持つものの、国内OEMによる堅調な車両生産、特に輸出向け生産がロジスティクス需要の基盤を形成しています。電気自動車(EV)への移行は、リチウムイオンバッテリーなどの特殊な梱包や温度管理、そして逆ロジスティクスといった新たな要件を市場にもたらし、質的な変化を促しています。日本の自動車メーカーが先駆的に導入し、今や世界標準となっているジャストインタイム(JIT)およびジャストインシーケンス(JIS)生産方式は、高効率かつ精密なサプライチェーン管理を要求するため、ロジスティクスサービスプロバイダーには高度な専門性と信頼性が求められています。

競争環境においては、日本通運株式会社が日本国内で圧倒的な存在感を示しており、日本の自動車メーカーの生産ネットワークを支え、専用の車両加工および部品輸送サービスを提供しています。同社は特に東南アジア地域での自動車関連事業を積極的に拡大し、日本車の海外生産をサポートしています。Kuehne+Nagel、Deutsche Post DHL Group、A.P. Moller – Maerskなどのグローバルな3PLプロバイダーも、日本の大手自動車メーカーの国際サプライチェーンを支援するため、日本国内で広範な事業を展開し、最新のデジタル技術やマルチモーダル輸送ソリューションを提供しています。

日本の自動車ロジスティクスは、厳格な規制および標準フレームワークに準拠しています。例えば、日本産業規格(JIS)は、自動車部品の品質および製造プロセスに関する基準を定めています。電気自動車のバッテリー輸送に関しては、国際航空運送協会(IATA)の危険物規則に加え、国内の消防法、航空法、海上運送法に基づく危険物に関する詳細な規制が適用されます。これにより、高度な専門知識と輸送・保管施設への設備投資がロジスティクスプロバイダーに求められます。また、名古屋港などの主要な港湾は、完成車の輸出入の戦略的拠点として機能し、効率的な車両処理と保管に関する特定の規則が運用されています。

流通チャネルは、高密度で効率的な道路網と鉄道網に支えられています。国内消費者の行動様式は、高品質、高い信頼性、迅速なサービスを重視する傾向があります。OEMやサプライヤーは、JIT/JISの要件を満たすために、極めて精密な配送スケジュールと高度な追跡システムを運用しており、部品の調達から完成車の配送まで、サプライチェーン全体で高い精度が求められます。アフターマーケット部品やスペアパーツの配送においても、迅速な供給がディーラーネットワークと顧客満足度にとって不可欠です。また、日本は主要な自動車輸出国であるため、完成車の国際海上輸送、特にRoRo船を利用した輸送が重要な役割を果たしており、グローバルな貿易動向が国内ロジスティクス需要に直接影響を与えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、強固な一次調査フレームワークに基づいており、**総調査努力の70〜80%**を占めています。このアプローチにより、自動車ロジスティクス市場(2026~2034年)の市場規模設定、競争力学、地域成長予測が、公開データのみに依拠するのではなく、実際の運用情報に基づいていることが保証されます。

一次調査は、自動車ロジスティクスバリューチェーン全体にわたる主要参加者を対象とした構造化インタビュー、専門家相談、および調査を通じて実施されました。市場の全体像を把握するために、以下の**企業タイプ**が具体的に調査対象となりました。

以下の**主要なステークホルダーの職務名**が、詳細なインタビューと構造化された調査のために特にターゲットとされました。

インタビューは、構造化された質問票とオープンエンドの議論を組み合わせて実施され、定量的データ収集とともに定性的な戦略的文脈を確保しました。北米、南米、欧州、中東・アフリカ、アジア太平洋にわたる地域で、最低**200件以上の一次インタビュー**が完了しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車ロジスティクス責任者 / サプライチェーンオペレーション担当副社長 | 32% |

| 車両配送・港湾オペレーション担当ゼネラルマネージャー | 26% |

| アフターマーケット部品ロジスティクス・倉庫管理担当ディレクター | 22% |

| 最高調達責任者 / ロジスティクス調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| OEMおよびティア1自動車サプライヤー | 28% |

| 3PLおよび4PLロジスティクスプロバイダー | 25% |

| 完成車ロジスティクス事業者およびVDC | 20% |

| 自動車部品倉庫保管および配送スペシャリスト | 15% |

| 貨物フォワーダーおよび複合輸送業者 | 12% |

二次調査は、**総調査努力の残りの20〜30%**を構成し、収集されたすべての一次データの検証を裏付ける役割を果たします。この段階では、データの整合性と規制遵守を確保するために、市場調査ウェブサイト以外の信頼できる情報源から広範な情報が収集されました。

参照した政府・規制機関のソースは以下の通りです。

参照した業界団体および産業機関は以下の通りです。

活用した金融データベースは以下の通りです。

注記:一般的な市場調査アグリゲーターウェブサイトからのデータは、情報源の整合性を維持するために意図的に除外されました。すべてのレポートデータは購入日に合わせて更新されます。

自動車ロジスティクス市場(2026~2034年)の市場規模設定および予測は、**トップダウンおよびボトムアップのアプローチを組み合わせた二重メソドロジーフレームワーク**を用いて実行され、収束と精度を確保するために**多層的なデータ三角測量**によって検証されました。

トップダウンアプローチ: 世界および地域の自動車生産量、車両販売データ、貿易フロー統計は、OEM開示情報、ACEA、政府貿易データベースから収集されました。これらのマクロレベルの数値は、一次調査インタビューから導き出された加重配分係数を用いて、サービスタイプ(倉庫保管 vs. 輸送)、車両タイプ(完成車 vs. 自動車部品)、輸送モード(陸路、空路、海路)、流通地域(国内 vs. 国際)別に細分化されました。

ボトムアップアプローチ: 市場収益は、以下の**特定の指標と変数**を用いてゼロベースから再構築されました。

両方の手法からの結果は、**多層的な三角測量**を通じて相互検証されました。(1)一次インタビューから導き出された収益推定値、(2)ボトムアップコストモデルの出力、および(3)主要ロジスティクス事業者の公開財務データを比較しました。±8%を超える乖離がある場合は、最終的なデータ承認の前に追加の一次検証ラウンドが実施されました。

一次および二次調査プロセスを通じて生成されたすべてのデータは、最終レポート成果物への統合前に、厳格な**多段階品質保証プロトコル**を受けます。

アジア太平洋地域が世界の自動車ロジスティクス市場の約38%を占め、最大のシェアを維持しています。この優位性は、中国、日本、韓国が世界の車両生産の55%以上を占め、部品の流入と完成車両の出荷が集中していることに起因します。インドの拡大するOEM基盤とASEANの成長する組立ネットワークが、地域の支配力をさらに強固にしています。

自動車ロジスティクスネットワークは、車両組立に不可欠な材料である鉄鋼、アルミニウム、半導体の地理的集中によって直接形成されます。2021年から2023年の半導体不足は、ドイツや日本の主要メーカーのようなOEMに、輸入航空貨物輸送ルートの再構築を余儀なくさせ、主要貿易回廊における航空貨物コストを最大300%急増させました。EVバッテリーパック用のリチウムおよび電池グレード鉱物は、南米やアフリカの鉱業地域とロジスティクスフローを結びつける新たな調達層を追加します。

テレマティクス統合輸送管理システム、倉庫内の自律走行搬送車、AI駆動のルート最適化が、主要なR&Dフロンティアです。キューネ・アンド・ナーゲルやセバ・ロジスティクスAGのような企業は、陸路、海路、空路にわたる複合輸送をカバーするリアルタイム可視化プラットフォームを展開しています。完成車両ヤードのデジタルツインモデリングにより、主要港での滞留時間を推定15~20%削減しています。

専用車両処理センター、RoRo船のキャパシティ契約、保税倉庫ネットワークといった規模に依存するインフラは、新規参入者にとって高い資本障壁となります。ドイツポストDHLグループやDSV A/Sなどの既存企業は、複合的な資産所有と3~7年の契約期間にわたるOEMフレームワーク契約を活用しています。特にEUおよびASEAN貿易圏における国境を越えた税関制度に関するコンプライアンスの専門知識が、既存企業の地位をさらに強固にしています。

港湾混雑、地政学的な貿易制限、EVプラットフォームへの移行加速が、最も重要な3つの制約です。EVアーキテクチャはICE車両と比較して部品点数を約30~40%削減するため、従来の輸入部品ロジスティクスの量は時間とともに減少します。EU炭素国境調整メカニズム要件などの規制の相違は、A.P. モラー – マースク A/Sや日本通運株式会社のような国際流通事業者にとって、コンプライアンスコストの層を追加します。

先進国市場における燃料サーチャージと人件費のインフレにより、車両価値に対する総ロジスティクスコストの割合は、2020年以降、約4%から5.5~6%に上昇しました。アジアからヨーロッパへのRoRoルートにおける完成車両の海上運賃は、2023年以降安定しましたが、パンデミック前の水準を20~25%上回っています。ドイツ、米国中西部、中国の長江デルタ地域にある主要OEM工場付近での工業用不動産の利用可能性が逼迫しているため、倉庫保管コストは輸送コストよりも速く上昇しています。