1. 非接触型赤外線体温計市場市場の主要な成長要因は何ですか?

などの要因が非接触型赤外線体温計市場市場の拡大を後押しすると予測されています。

非接触型赤外線体温計市場

非接触型赤外線体温計市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の非接触型赤外線体温計市場は、現在の評価期間において5億3,619万ドル(約804億円)の価値があり、2025年から2033年にかけて9.83%の複合年間成長率(CAGR)で拡大すると予測されています。この堅調な成長軌道は、医療、産業、消費者セグメントにわたる構造的な需要変化が複合的に作用し、温度測定の認識と展開方法が世界中で恒久的に再調整されたことを反映しています。

パンデミック後の正常化は導入を減少させることなく、非接触型体温測定の有用性を標準的なケア機器として強化しました。病院、診療所、公衆衛生機関は、赤外線額および鼓膜体温計を患者受け入れプロトコルに恒久的に統合し、産業ユーザーは連続的な表面温度監視が可能な固定式パイロメーターで予知保全ツールキットをアップグレードしました。この医療と産業という二軸の需要は、市場に多様な収益基盤を提供し、特定のセクターの周期性から市場を保護します。

マクロ的な追い風も成長シナリオをさらに増幅させています。アジア太平洋地域における医療費の増加、欧州および北米におけるスマート製造イニシアチブの普及、および労働者の健康と安全基準に対する規制上の重視の高まりが、機関レベルでの調達量を押し上げています。新興経済国の政府はプライマリヘルスケアインフラを拡大しており、手頃な価格で正確かつ非侵襲的な診断ツールに対する新規需要を生み出しています。

技術進歩もまた、重要な触媒です。メーカーは、BluetoothおよびWi-Fi接続、クラウドデータロギング、AI支援発熱検出アルゴリズムを新世代デバイスに統合しています。この接続性と診断の融合は、平均販売価格を引き上げると同時に、遠隔医療および遠隔患者モニタリングの分野へと対象市場を広げています。

D:S比(測定距離対スポット比)のセグメンテーションは、産業分野の購入者の間で主要な差別化要因となっています。D:S比が50:1を超えるデバイスはプレミアム価格で取引され、高電圧電気検査、鋳造作業、食品加工品質保証アプリケーションで指定されることが増えています。一方、医療セグメントでは、実用的な臨床距離での人体表面測定に最適化された、D:S比が1:1から12:1のハンドヘルドデバイスが引き続き支持されています。

今後、継続的な製品革新、低・中所得国における医療アクセスの拡大、および空港、学校、製造施設などの交通量の多い公共施設における非接触型体温スクリーニングの定着に支えられ、市場は2033年までに11億ドルを大幅に超える評価額に達すると予想されています。差別化された機能セットと積極的な価格戦略を通じて、確立された医療機器メーカーと新興の半導体統合デバイス企業の両方が市場シェアを争い、競争環境は激化しています。

非接触型赤外線体温計市場において、医療用途セグメントは最大の収益貢献者であり、世界の売上高の大部分を占め、すべての最終用途カテゴリーの中で最高の量産を維持しています。この優位性は周期的ではなく構造的なものであり、世界のヘルスケアシステムにおける最前線のスクリーニングおよび診断ツールとしての非接触型体温測定の不可逆的な採用に根ざしています。

医療セグメントの圧倒的な地位は、いくつかの要因によって支えられています。第一に、COVID-19パンデミックは永続的な需要加速器として機能しました。2020年から2021年にかけて、病院システム、公衆衛生機関、学区、企業に牽引され、医療グレードの赤外線体温計の世界的な調達は推定で数倍に急増しました。需要はピーク後に正常化しましたが、ベースライン消費は構造的に高いレベルに落ち着き、多くの医療機関が非接触型デバイスを主要な体温評価機器として標準化しました。

第二に、非接触型測定の臨床的利点(交差汚染リスクの排除、測定速度(通常2秒未満)、小児集団における使いやすさ、消耗品としてのプローブカバーの排除)により、赤外線体温計はほとんどの臨床現場で従来のガラス製水銀体温計や電子接触型プローブよりも優先される選択肢となりました。米国FDA、欧州におけるCEマーキング、および日本、韓国、中国の各国保健規制当局からの同等の承認は、これらのデバイスを医学的に検証された機器としてさらに定着させました。

第三に、外来診療、在宅医療、遠隔医療プラットフォームの拡大により、医療セグメントの範囲は機関調達を超えて消費者直販(DTC)チャネルへと広がっています。免疫不全の家族、乳幼児、または高齢患者を抱える家庭は、市場全体の平均を上回る速さで成長しているサブセグメントである消費者グレードの赤外線体温計に投資しています。

医療セグメントで目覚ましい活躍をしている主要企業には、循環器およびウェルネスモニタリングにおけるグローバルブランド力を活用し、小売および臨床チャネル全体で包括的な赤外線体温計ポートフォリオを販売するオムロンヘルスケア株式会社が含まれます。株式会社エー・アンド・デイは、精密医療測定機器の専門知識と広範な患者モニタリングポートフォリオへの統合により、特に北米の小売および臨床チャネルで強力な地位を維持しています。Microlife Corporationは、欧州およびアジアの医療システム全体で広く流通している臨床検証済みのプロフェッショナルグレード額体温計を通じて強力な地位を維持しています。Advanced Energy Industries, Inc.は、病院グレードの調達基準が要求する厳格な精度仕様を満たす精密医療グレード温度測定ソリューションに貢献しています。American Diagnostics Corporationは、臨床精度と使いやすさを重視した赤外線体温計を提供しています。Briggs Healthcareは、大量スクリーニング環境に適した競争力のある価格のハンドヘルドデバイスで、機関および長期介護市場にサービスを提供しています。

医療セグメント内では、臨床スタッフによる多目的なポイントオブケア使用の必要性から、ハンドヘルドデバイスが固定式構成よりも優勢です。しかし、病院のトリアージエリア、空港の健康スクリーニングステーション、および大規模な人口の自動的かつ継続的なモニタリングが必要な大量傷病者管理シナリオでは、固定式赤外線体温計システムが勢いを増しています。

医療セグメントの市場シェアは大きいだけでなく、上方へと統合が進んでいます。先進国市場の償還制度が遠隔患者モニタリングとデジタルヘルスデータ収集をますます認識するにつれて、メーカーは電子カルテ(EHR)統合機能を備えた医療グレードデバイスに投資しています。この基本的な消費者デバイスとプレミアムな接続型医療機器との間の階層化は、医療セグメント自体の中で二段階の市場を生み出しており、プレミアム層はより速い収益成長と優れたマージンプロファイルを示しています。より広範な患者モニタリングデバイス市場は、赤外線体温測定がスタンドアロンの診断ツールとして残るのではなく、統合されたケア経路にどのように吸収されているかを理解するための戦略的文脈を提供します。

非接触型赤外線体温計市場の9.83%という2033年までのCAGRは、一連の定量化可能な推進要因によって推進されており、一方で特定の構造的制約が特定のサブセグメントにおける拡大ペースを抑制しています。

主要な推進要因 — ヘルスケアインフラの拡大:世界保健機関の推定によると、2023年には世界の医療費は9兆ドル(約1,350兆円)を超え、新興市場の診断およびポイントオブケアツールに不均衡な割合が割り当てられています。インド、ブラジル、およびASEAN諸国の政府は、手頃な価格で耐久性があり正確な体温計を必要とする地域保健医療従事者プログラムを展開しており、ハンドヘルド赤外線デバイスメーカーに直接的な利益をもたらしています。

副次的な推進要因 — 産業予知保全の採用:世界の予知保全市場は2026年までに280億ドル(約4.2兆円)を超えると予測されており、熱画像および赤外線温度測定が中核的なツールセットを構成しています。製造工場では、電気パネル、回転機器、および耐火物監視の予防保全プロトコルで赤外線体温計をますます義務付けています。これは高D:S比デバイスの採用を推進し、赤外線センサー市場および隣接する計測機器セグメント全体で需要を喚起しています。

三次的な推進要因 — 労働者の健康スクリーニングに関する規制義務:EU、米国(OSHAガイドライン)、およびアジア太平洋地域の同等の枠組みにおける労働衛生規制は、食品加工、医薬品、半導体製造工場における体温スクリーニングを制度化し、定期的な調達サイクルを生み出しています。

制約 — 接触型体温測定に対する精度制限:非接触型赤外線デバイスは、標準的な臨床条件下で±0.2°Cから±0.5°Cの測定不確実性を示し、スクリーニングには許容範囲ですが、特定のクリティカルケア診断には不十分です。この制限は、継続的で高精度の中心体温データが必要とされるICUおよび手術モニタリング環境への浸透を制約しています。

制約 — 市場価格のコモディティ化:中国のOEMによる積極的な製造は、消費者向けおよびエントリーレベルの臨床デバイスの平均販売価格を圧縮しました。パンデミック後の過剰在庫が処分されたため、標準的なハンドヘルド額体温計の価格は2021年から2023年にかけて約30〜40%下落し、中堅メーカーのマージンを圧迫しました。

制約 — 産業環境における校正およびメンテナンスの複雑さ:固定式産業用パイロメーターは、異なるターゲット材料に対して定期的な再校正と放射率調整を必要とし、専用の計測スタッフを持たない小規模な製造作業における採用を遅らせる可能性のある運用上のオーバーヘッドを追加します。

非接触型赤外線体温計市場の競争環境は、グローバルレベルで細分化されており、医療、産業、消費者セグメント全体で、多様な医療機器企業、精密計測専門企業、および垂直統合型電子機器メーカーが混在して競合しています。

オムロンヘルスケア株式会社: オムロン株式会社の子会社で、強力な小売流通、循環器モニタリングにおけるブランド認知度、およびオムロンコネクト健康データエコシステムとの統合から恩恵を受けている、消費者および臨床医療機器の主要ポートフォリオを持つ日本企業。

株式会社エー・アンド・デイ: エー・アンド・デイグループの世界的に認知されたブランドで、特に北米の小売および臨床チャネルにおいて、より広範な患者モニタリングポートフォリオに統合された非接触型体温計を含む精密医療測定デバイスで知られる日本企業。

Microlife Corporation: スイスに本社を置く医療機器企業で、臨床検証済みのバイタルサインモニタリング機器で知られ、そのプロフェッショナル赤外線体温計は欧州およびアジアの病院システムやプライマリケア設定で広く使用されている。

Advanced Energy Industries, Inc.: 精密な電力および測定技術の企業で、半導体製造、産業プロセス、医療グレードの温度センシングアプリケーションにわたる熱測定能力を持つ。

American Diagnostics Corporation: 米国を拠点とする医療および獣医分野向けの診断およびモニタリング機器の専門メーカーで、臨床精度と使いやすさを追求した赤外線体温計を提供。

omega engineering: 産業用測定および制御機器のリーディングプロバイダーで、製造、プロセス制御、R&Dアプリケーションに対応する赤外線体温計およびパイロメーターの包括的なカタログを提供し、特に高D:S比の産業用デバイスに強みを持つ。

AMETEK Land: AMETEK Inc.の一部門で、金属加工、ガラス製造、発電を含む産業用途向けの連続非接触温度測定に特化。過酷な環境で動作する高精度固定式パイロメーターで知られる。

kobold messring gmbh: ドイツの精密計測機器メーカーで、産業プロセスモニタリング向けの赤外線測定ソリューションを提供し、欧州の産業エンドマーケットで強力な流通を持ち、エンジニアリンググレードの精度で評価されている。

PCE Holding GmbH: 欧州の試験・測定機器専門企業で、産業およびHVACアプリケーション向けに幅広い赤外線体温計ポートフォリオを提供し、主に欧州および輸出市場で製品の幅広さと競争力のある価格設定で競合。

briggs healthcare: 米国を拠点とする耐久医療機器および診断薬のサプライヤーで、機関向け長期介護および在宅医療市場をターゲットとし、卸売および小売の医療チャネルを通じて赤外線体温計を流通。

2023年1月:オムロンヘルスケア株式会社は、Bluetooth Low Energy(BLE)統合とオムロンコネクトアプリとの互換性を持つアップグレードされた接続型赤外線体温計シリーズを発売し、体温測定値のiOSおよびAndroidヘルスプラットフォームへの自動同期を可能にした。

2023年3月:Advanced Energy Industries, Inc.は、高温動作でサブ度精度を必要とする半導体ウェーハ処理環境をターゲットとした新モデルにより、Mikron赤外線体温計製品ラインの拡張を発表した。

2023年6月:Microlife Corporationは、更新されたEU医療機器規則(MDR 2017/745)に基づくプロフェッショナルグレード額体温計シリーズのCE認証拡大を受け、新たな規制枠組みの下でEU加盟国全体での市場アクセスを確保した。

2023年9月:AMETEK Landは、AIベースの放射率補正アルゴリズムを統合した新世代の固定式赤外線パイロメーターを発表した。これは、これまで表面放射率の変動が測定誤差の原因となっていた鉄鋼・アルミニウム加工産業をターゲットとしている。

2024年2月:主要なアジア太平洋地域のヘルスケア流通業者とMicrolife Corporationの間で大規模な流通契約が締結され、インドネシア、ベトナム、フィリピンを含む東南アジア市場全体におけるMicrolifeの小売および機関へのリーチが大幅に拡大された。

2024年5月:omega engineeringは、D:S比が最大60:1に拡張されたハンドヘルド産業用赤外線体温計の新シリーズをリリースした。これは、北米の公益事業および製造業における電気メンテナンスおよび予知保全の専門家をターゲットとしている。

2024年10月:PCE Holding GmbHは、表面温度測定と周囲湿度測定を単一デバイスに統合した、食品安全およびHVAC設備市場をターゲットとしたコンパクトな多機能赤外線体温計を欧州で発売した。

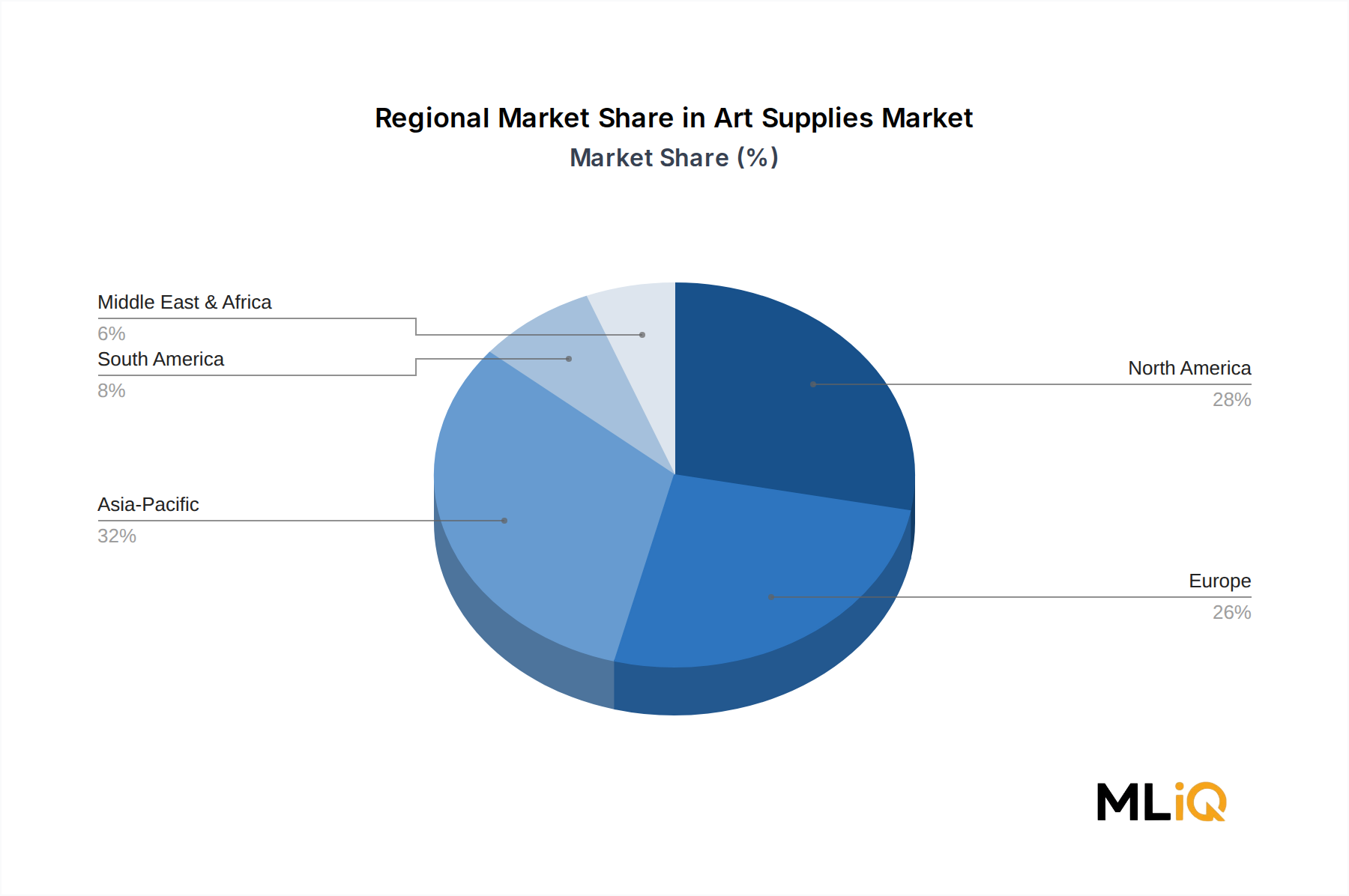

非接触型赤外線体温計市場は、成長速度、需要構成、競争構造の点で顕著な地域差を示しています。5つの主要地域にわたる分析は、明確な市場成熟度プロファイルと成長触媒を明らかにしています。

北米は最も成熟した地域市場であり、米国の臨床および産業用赤外線体温計の膨大な導入基盤に牽引され、世界の収益のかなりの部分を占めています。米国市場は、高い一人当たり医療費支出、プレミアムデバイスを優遇する厳格なFDA規制枠組み、製造業および公益事業セクターにおける広範な産業導入から恩恵を受けています。カナダとメキシコは漸進的な成長に貢献しており、メキシコは医療インフラ投資の増加に伴い、地域内で中程度の成長を示すサブマーケットとして浮上しています。北米のCAGRは2033年までに約7.5〜8.0%と推定されており、高浸透市場における統合ダイナミクスを反映しています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までにCAGR約12〜13%で拡大すると予測されています。中国は地域全体の数量を支配しており、世界最大のメーカーであると同時に急速に拡大するエンドマーケットとしても機能しています。インドは、Ayushman Bharatなどのプログラムの下での公衆衛生診断インフラの政府主導による拡大に牽引され、最高の潜在的未開拓市場機会を表しています。日本と韓国は、特に接続型臨床グレードデバイスに対するプレミアム市場の需要に貢献しています。ASEANブロックは、病院建設と公衆衛生プログラム支出が加速するにつれて、高成長のサブ地域として台頭しています。

欧州はCAGR約8.5〜9.0%で、重要な収益貢献者です。ドイツ、フランス、英国が最大の国内市場であり、先進的な医療システムと洗練された産業製造基盤に牽引されています。EU MDRコンプライアンス要件は参入障壁を高め、認定されたデバイスメーカー間で市場シェアを統合しています。北欧諸国とベネルクス市場は、プロセス製造業と食品安全検査に関連する強力な産業需要を示しています。

中東・アフリカは黎明期ですが構造的に成長している市場であり、GCC諸国は医療施設の近代化に多額の投資を行っています。UAEとサウジアラビアはプレミアム臨床デバイスの優先市場であり、南アフリカがサハラ以南の導入をリードしています。地域全体のCAGRは10〜11%と推定されていますが、絶対的なベースはより低い値からのものです。

ブラジルとアルゼンチンに牽引される南米は、マクロ経済の変動によって制約されるものの、拡大する公衆衛生調達プログラムとブラジルの製造回廊における産業オートメーション投資に支えられ、CAGR約8%で中程度の成長を示しています。

2022年から2024年にかけての非接触型赤外線体温計市場における投資活動は、大規模なベンチャー資金調達ラウンドではなく、戦略的統合、ターゲットを絞った研究開発投資、およびクロスセグメント拡大によって特徴付けられており、市場が初期段階の技術分野ではなく成熟成長分野として位置づけられていることを反映しています。

合併・買収が主要な資本展開メカニズムとなっています。大規模な多様な医療機器および計測機器コングロマリットは、ニッチな赤外線測定技術企業を買収することで、有機的な製品開発パイプラインを補完してきました。AMETEK Inc.がAMETEK Land部門への継続的な投資は、半導体製造や電気自動車用バッテリーセル生産などの高成長産業分野におけるパイロメトリー能力の拡大に向けた資本投下の一例です。

非接触型赤外線体温計市場とより広範なウェアラブルヘルスモニタリング市場との融合は、遠隔患者モニタリングやスポーツパフォーマンスアプリケーション向けの連続ウェアラブル赤外線体温計パッチを開発するスタートアップ企業へのベンチャーキャピタルの関心を引きつけました。米国およびイスラエルのいくつかの初期段階の企業は、非接触で連続的な皮膚温度モニタリングが可能な薄膜赤外線センサーを開発するために、500万〜2,500万ドル(約7.5億円~37.5億円)のシードからシリーズAの資金調達ラウンドを実施しました。

非接触型赤外線体温計の日本市場は、アジア太平洋地域の中でも特に高付加価値なセグメントを形成しています。同地域は2033年までに年平均成長率(CAGR)12~13%と予測されており、その中で日本は、接続性のある臨床グレードデバイスに対する堅調な需要を牽引する重要な存在です。日本の高い医療費支出、世界に類を見ない高齢化社会、そして技術革新への積極的な姿勢は、この市場の成長を支える構造的な要因となっています。特に、パンデミックを経て非接触型測定の有用性が認識されたことで、病院やクリニックだけでなく、産業現場や一般家庭においてもその導入が加速しています。

国内市場では、オムロンヘルスケア株式会社や株式会社エー・アンド・デイといった日本を代表する企業が主導的な役割を果たしています。オムロンヘルスケアは、その強固なブランド力とオムロンコネクトアプリとの連携による健康データ管理機能で、消費者および臨床チャネルにおいて確固たる地位を築いています。一方、エー・アンド・デイは、精密医療測定機器の専門知識を活かし、患者モニタリングシステムの一部として非接触型体温計を提供しています。また、スイスに本社を置くMicrolife Corporationのような国際的な企業も、アジア市場における強力なプレゼンスを通じて、日本市場で存在感を示しています。

日本における非接触型赤外線体温計は、その用途に応じて医薬品医療機器等法(PMD法)の規制対象となります。医療機器として使用される場合、厚生労働省(MHLW)および医薬品医療機器総合機構(PMDA)による承認または認証が必須です。これにより、製品の安全性と有効性が厳しく評価され、高品質なデバイスのみが市場に流通します。また、産業用途のデバイスや一部の消費者向け製品には、日本工業規格(JIS)や電気用品安全法(PSE法)などの標準・規制が適用され、信頼性と安全性が確保されています。

流通チャネルは多岐にわたります。医療機関向けには、専門の医療機器卸業者や商社を通じて納入されます。産業用途では、専門商社やメーカーの直販が主流です。消費者向けには、ドラッグストア、家電量販店、そしてAmazon Japanや楽天市場などのオンラインプラットフォームが主要な販売経路となっています。日本の消費者は、製品の精度、信頼性、そしてブランドの評判を重視する傾向にあり、高齢者層を中心に在宅医療やセルフケアへの関心が高まる中、使いやすさやデータ連携機能を持つスマートなデバイスへの需要が増しています。

グローバル市場は現在約804億円と評価されており、2033年には約1,650億円を大きく上回ると予測されています。日本の非接触型赤外線体温計市場も、このグローバルトレンドに沿って堅調に推移し、特に医療技術の進歩と高齢化社会への対応が成長をさらに加速させるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

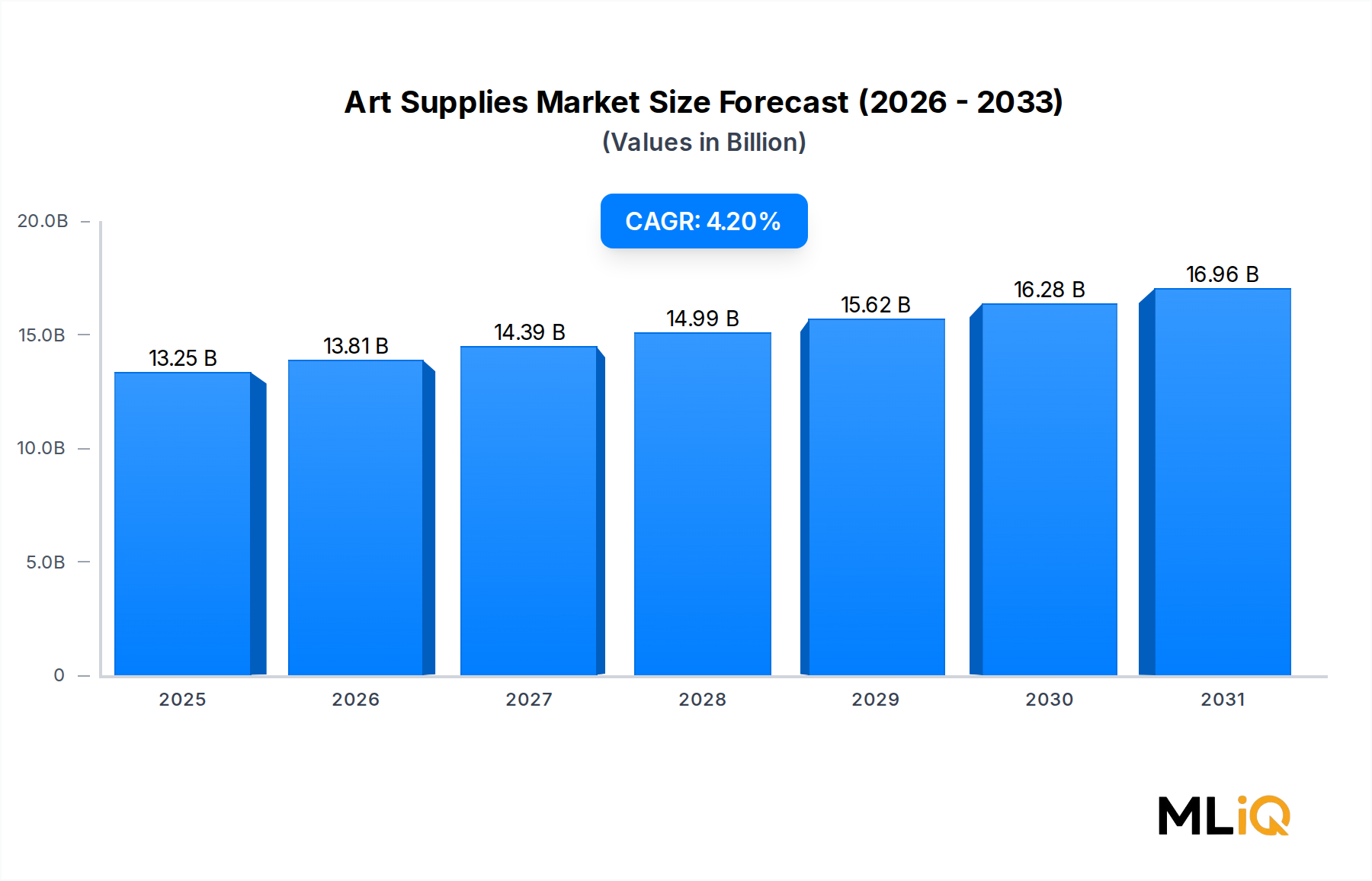

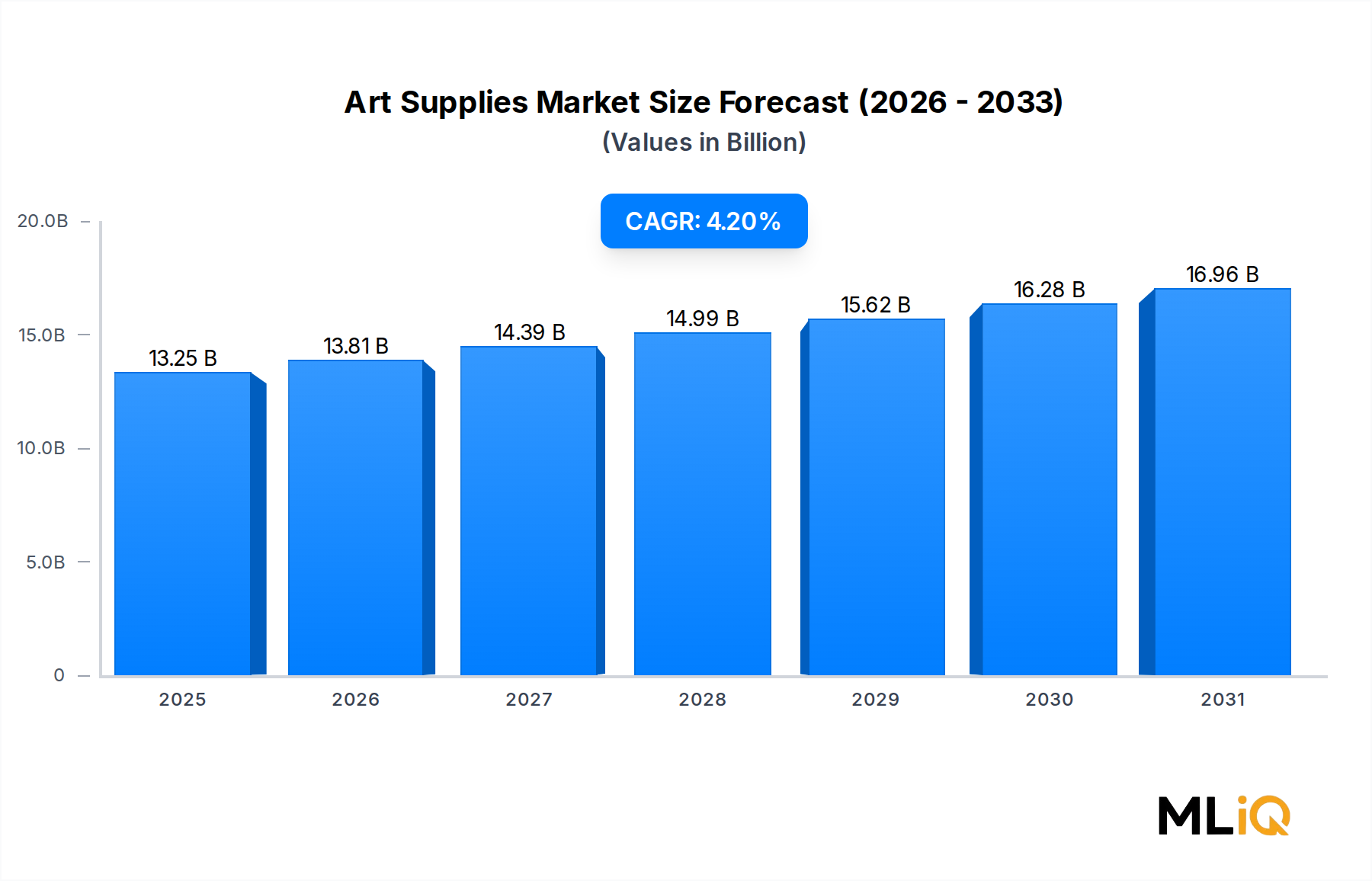

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が非接触型赤外線体温計市場市場の拡大を後押しすると予測されています。

市場の主要企業には、American Diagnostics Corporation, a&d medical, omega engineering, AMETEK Land, kobold messring gmbh, OMRON Healthcare Inc., PCE Holding GmbH, Microlife Corporation, Advanced Energy Industries, Inc., briggs healthcareが含まれます。

市場セグメントには装着タイプ, 用途分野, 距離対測定スポット比が含まれます。

2022年時点の市場規模は13.25 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4065米ドル、6809米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「非接触型赤外線体温計市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

非接触型赤外線体温計市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。