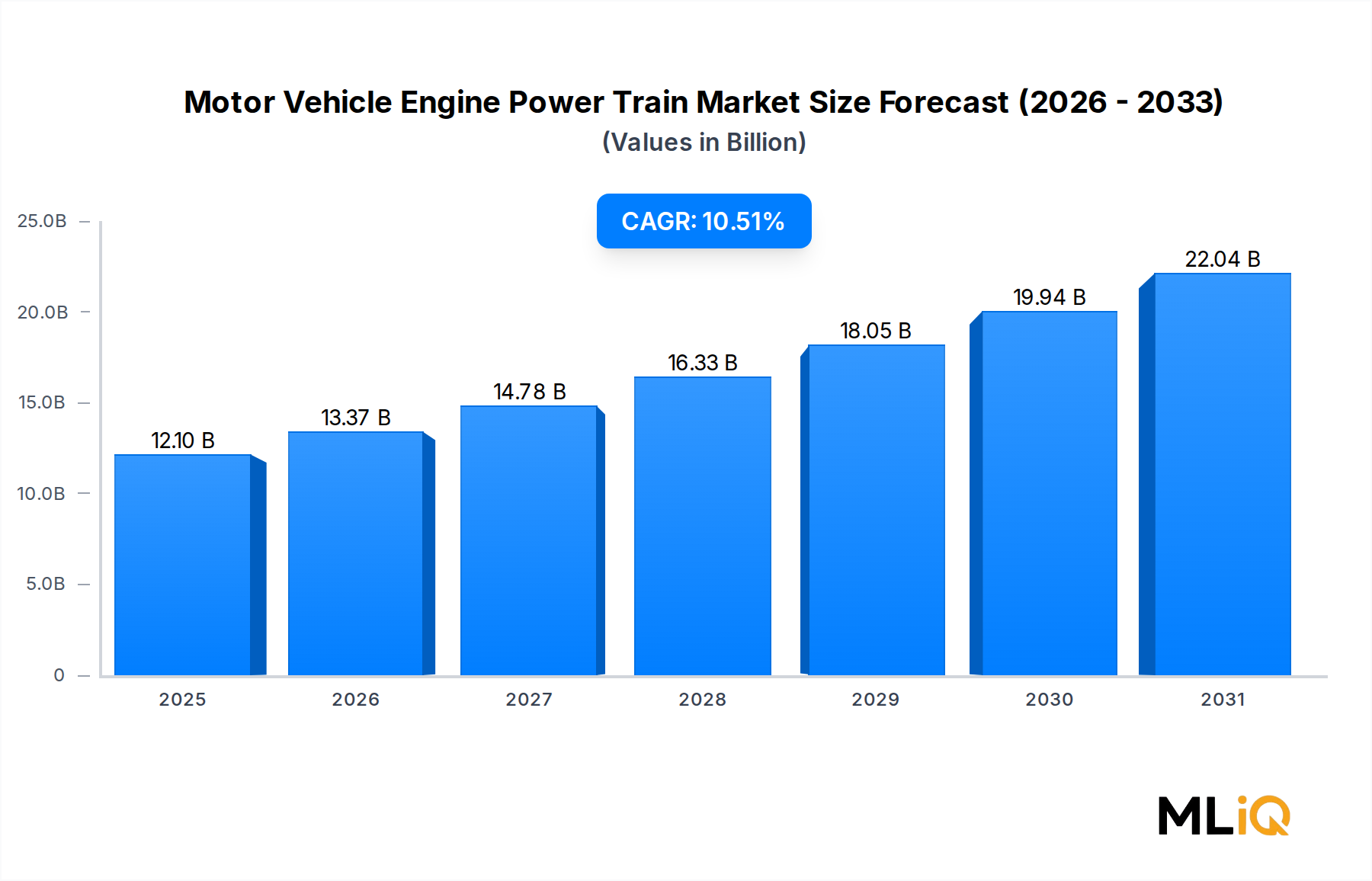

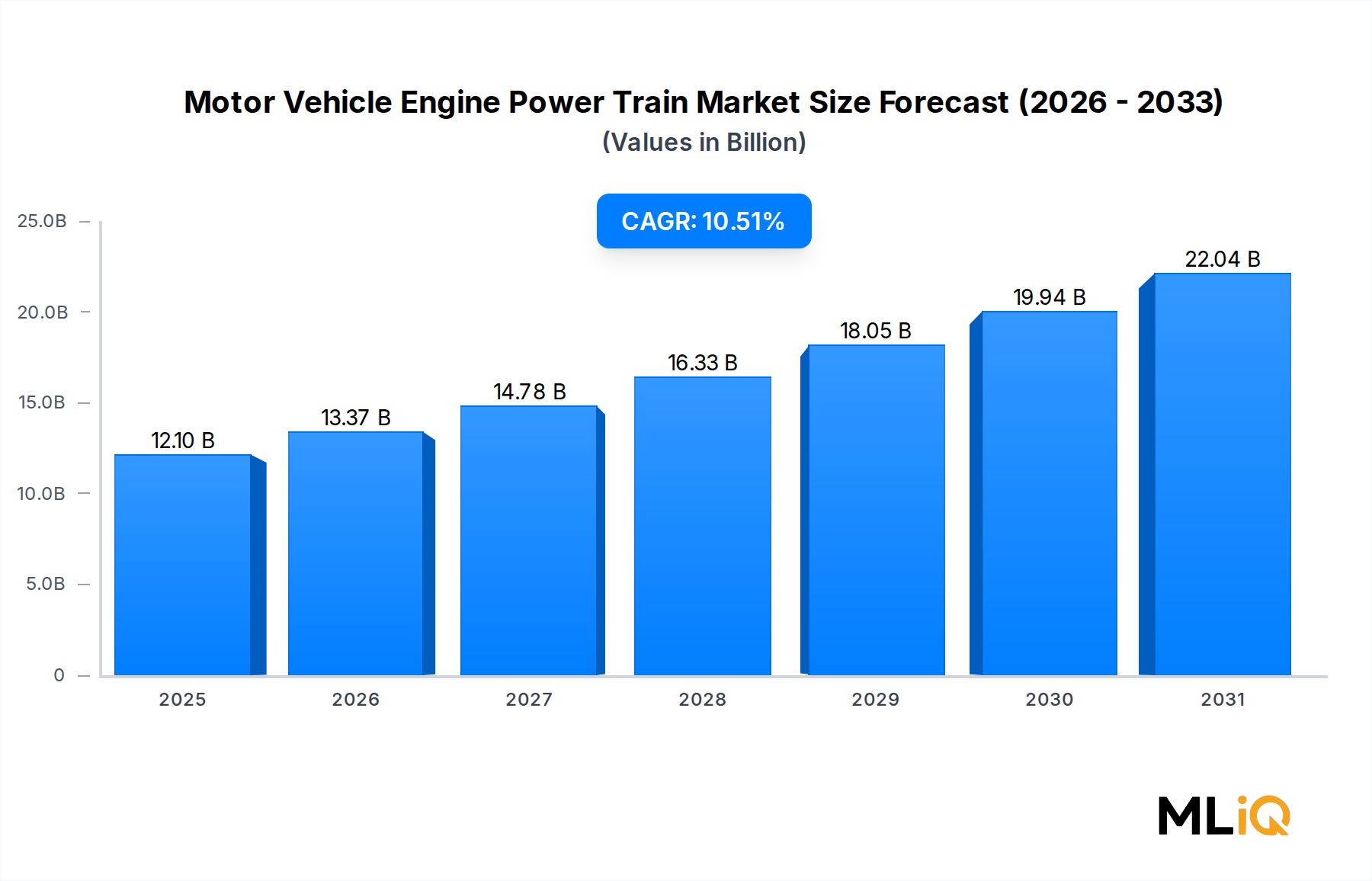

自動車エンジンパワートレイン&部品市場の主要インサイト 自動車エンジンパワートレイン&部品市場は、マクロ経済的要因、技術変革、消費者のモビリティ嗜好の変化が収束する中で、極めて重要な転換点に位置しています。2025年 に121億ドル と評価されたこの市場は、世界中のオリジナル機器(OEM)およびアフターマーケットの両チャネルで堅調な構造的需要を反映し、2033年 まで10.51% の複合年間成長率で拡大すると予測されています。

自動車パワートレイン・部品市場の市場規模 (Billion単位) 主な成長触媒は、世界の車両フリートの電化の加速であり、パワートレインシステム内の需要構成を再形成しています。従来の内燃機関(ICE)コンポーネントが現在の収益の大半を占めている一方で、ハイブリッドおよびバッテリー駆動の電動パワートレインモジュールが急速にシェアを伸ばしています。北米、欧州、アジア太平洋地域のOEM戦略は、統合された電気機械式駆動アセンブリへと転換しており、従来のティア1サプライヤーと、e-axleおよびモーター統合トランスミッションユニットを専門とする新規参入者の両方にとって、追加の機会を生み出しています。

この軌道を強化するマクロ経済の追い風には、欧州連合および中国における政府主導のフリート電化期限、インド、ブラジル、東南アジアなどの新興経済国における一人当たりの車両所有率の上昇、そしてパンデミック後のサプライチェーン正常化によって牽引される北米での持続的なフリート更新サイクルが含まれます。世界の商用車セクターは生産拠点を拡大し続けており、大型パワートレインアセンブリ、クラッチシステム、ディファレンシャルコンポーネントの需要を増加させています。

セグメンテーションの観点からは、自動車メーカーは調達価値の最大のシェアを占める、依然として支配的な最終用途アプリケーションです。しかし、モジュラー供給アーキテクチャにより、専門のティア1およびティア2サプライヤーが高価値の統合契約を獲得できるようになるため、コンポーネントメーカーセグメントはより速い成長モメンタムを示しています。

競争環境は激化しており、Borgwarner Inc.、GKN PLC、およびAISIN SEIKI Co. Ltd.のような企業は、次世代e-driveシステムに多額の投資を行うと同時に、従来のパワートレインポートフォリオの利益率を維持しています。合弁事業、技術ライセンス供与、低コスト製造地域での能力拡張は、現在の戦略的状況の特徴です。

2033年 に向けて、市場は電化と新興市場への浸透という二つのエンジンの推進により、過去の成長サイクルを凌駕すると予想されています。サプライチェーンの回復力イニシアチブ、重要コンポーネント製造のニアショアリング、生産プロセスのデジタル化は、市場のリーダーと遅れている企業を差別化するでしょう。見通しは、持続的で市場平均を上回る拡大であり、特に次世代プラットフォームアーキテクチャが量産成熟度に達する2027年 以降に強い勢いが期待されます。

自動車エンジンパワートレイン&部品市場におけるパワートレインセグメントの支配的地位 自動車エンジンパワートレイン&部品市場において、パワートレインセグメントは単一の最大の収益貢献者として、2025年 の総市場価値において支配的なシェアを誇っています。この支配的地位は、小型乗用車から多軸大型商用車までのあらゆる車両カテゴリーで、パワートレインアセンブリが果たす重要かつ代替不可能な役割に根ざしています。トランスミッション、ドライブシャフト、ディファレンシャル、トランスファーケース、そしてますます統合された電動駆動ユニットを含むパワートレインシステムは、車両推進の機械的および電気機械的な中核を形成しており、根底にあるエネルギー源に関わらず不可欠です。

パワートレインセグメントは、新車生産需要(OEM)とアフターマーケット交換サイクルの二重収益構造から恩恵を受けています。パワートレインコンポーネントは大幅な機械的ストレスと稼働摩耗にさらされるため、設置されている世界の車両ベース全体での交換間隔は、予測可能で繰り返し発生する収益ストリームを生み出します。最近の推定で14億台を超えた世界の車両保有台数は、わずかな交換率でも毎年相当な絶対的調達量につながることを保証しています。

技術的な観点からは、このセグメントは数十年間で最も重大な構造的変革を経験しています。従来のオートマチックおよびマニュアルトランスミッションシステムは、デュアルクラッチトランスミッション(DCT)、無段変速機(CVT)、およびバッテリー駆動の電気自動車プラットフォーム用に最適化されたマルチスピードe-axleギアボックスに徐々に補完され、一部の車両クラスでは代替されています。この移行は、対象市場を縮小するものではありません。むしろ、電動駆動モジュールは従来の機械式同等物よりも大幅に高い価値を持つため、ユニットあたりの平均販売価格を押し上げます。

パワートレインセグメントを支える主要プレイヤーには、Delphi Technologiesの買収を通じてポートフォリオを電動駆動システムに積極的に再配置してきたBorgwarner Inc.、全輪駆動システムとeDriveユニットに関する深い専門知識を持つ駆動技術の世界的リーダーであるGKN PLC、オートマチックトランスミッションで主要な地位を占めるトヨタグループの中核サプライヤーであるAISIN SEIKI Co. Ltd.、そして世界中のOEMに精密工学を施したドライブシャフトおよびステアリングシステムコンポーネントを提供するJtekt Corporationが含まれます。垂直統合されたOEMであり、社内パワートレイン製造能力を持つVolkswagen AGとToyota Motor Corporationも、その規模の購買力と独自のプラットフォーム戦略を通じて、セグメント経済に大きな影響を与えています。

パワートレインセグメントのシェアは、単に維持されているだけでなく、二つの要因によって収益面で積極的に上昇傾向にあります。第一に、電化プレミアムによる単価価値の上昇は、一部のユニット数量が軽量EV駆動システムに移行しても、平均取引価値を押し上げています。第二に、クラス6からクラス8のトラックおよび重機を網羅する商用車サブセグメントは、長期間の交換サイクルを持つ高トルク、高耐久性のパワートレインアセンブリの需要を継続しており、短期的な代替リスクの限定されたベースライン収益を維持しています。

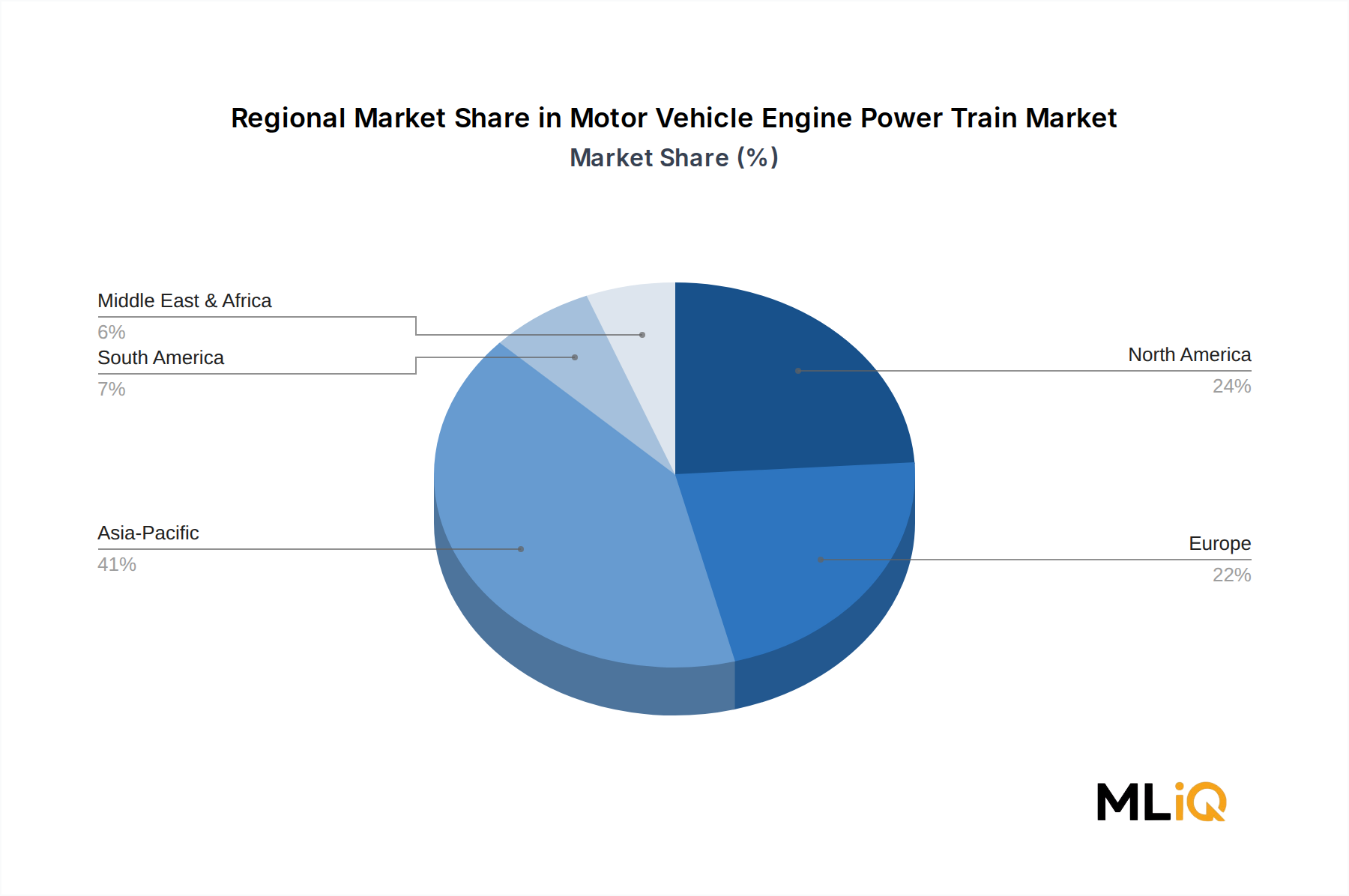

地理的には、中国の巨大な車両生産基盤とインドの急速に拡大する商用車製造セクターに牽引され、アジア太平洋地域がパワートレインセグメントの需要の最大のシェアを占めています。しかし、北米と欧州は、これらの地域でのプレミアムおよび電動車両生産のシェアが高いため、単価あたりの価値が不均衡に貢献しています。アジアでの数量リーダーシップと西側市場での価値リーダーシップの間の相互作用は、グローバルに事業を展開する主要なパワートレインサプライヤーにとって、構造的にバランスの取れた収益地理を生み出しています。

自動車エンジンパワートレイン&部品市場を形成する主要市場ドライバーと制約 自動車エンジンパワートレイン&部品市場は、明確に定義された需要ドライバーと構造的制約のセットによって支配されており、これらが collectively、2033年 までの10.51% CAGR の軌道を形成しています。

ドライバー1 — 電化によるコンポーネント価値の向上:ハイブリッドおよびバッテリー駆動の電気自動車への世界的な移行により、パワートレインアセンブリの平均材料費価値が増加しています。電動駆動ユニット、インバーター、統合ギアボックス-モーターシステムは、比較可能な燃焼パワートレインアセンブリの1.5倍から2.3倍の単価価値があると推定されています。中国(2023年 に新車販売シェアの30%を超えた)のような主要市場でのEV普及が加速するにつれて、この価値向上は、数量がわずかに増加した場合でも、収益の追い風を提供します。

ドライバー2 — 新興経済国での商用車保有台数の拡大:南アジア、東南アジア、サブサハラアフリカにおけるインフラ投資プログラムは、商用車の需要を刺激しています。インドの商用車生産は、2022年 と2023年 に二桁成長を遂げ、エンジンコンポーネント、駆動アセンブリ、交換部品の直接需要を牽引しています。この構造的成長は、予測期間を通じて、商用車サブセグメントからの平均以上の需要貢献を維持すると予想されています。

ドライバー3 — アフターマーケットへの浸透とデジタル化:世界の車両保有台数の高齢化は、パワートレインコンポーネントの交換サイクルを延長しています。eコマース対応の部品流通とテレマティクス主導の予知保全は、特に北米と欧州で、アクセス可能なアフターマーケット収益プールを拡大しています。

制約1 — 原材料価格の変動性:パワートレイン製造に不可欠な鉄鋼、アルミニウム、希土類元素、銅は、2020年 から2023年 の間に40%を超えるピーク・トゥ・トラフの価格変動を経験しました。持続的な投入コスト圧力は、サプライヤーの利益率を圧迫し、供給契約全体で価格設定の不確実性を生み出します。

制約2 — 技術移行リスク:OEMプラットフォームの統合が、より少ない数の電動アーキテクチャに集中することは、従来のパワートレインの設備投資を座礁させるリスクがあります。ICE固有の製造資産に高い固定費エクスポージャーを持つサプライヤーは、2030年 以降の規制市場で、燃焼のみのプラットフォームの生産量が減少するにつれて、構造的な利益率圧力を直面しています。

自動車エンジンパワートレイン&部品市場の競争エコシステム 自動車エンジンパワートレイン&部品市場の競争環境は、垂直統合されたOEM、専門的なティア1グローバルサプライヤー、および新興の技術中心の新規参入者のブレンドによって特徴付けられます。以下のプロフィールは、主要プレイヤーの戦略的ポジショニングを要約しています。

Jtekt Corporation:ドライブシャフトシステム、ベアリング、ステアリングコンポーネントの世界的リーダーであるJtektは、主要な日本および世界のOEMに精密パワートレイン部品を供給しており、高効率モーターベアリング統合ソリューションを含むEV対応製品ラインを拡大しています。

Toyota Motor Corporation:世界最大の自動車メーカーの一つであり、社内パワートレイン開発の主要企業であるトヨタは、2,000万台以上のハイブリッド車を世界で販売し、次世代BEVプラットフォーム向けに独自のe-axle開発を行っているハイブリッドシナジードライブシステムを通じて、需要と供給を同時に牽引しています。

General Motors:General Motorsは、2025年 までにEVおよび自動運転車開発に350億ドル 以上を投資するUltiumプラットフォームを中心とした包括的な電化戦略を実行しており、北米の施設でパワートレイン製造能力を垂直統合しています。

GKN PLC:駆動およびe-drive技術の主要グループであるGKNは、等速ジョイント、全輪駆動システム、eDriveユニットで主要な地位を占め、事実上すべての主要なグローバルOEMを網羅する顧客基盤と、英国に専門の電化R&Dセンターを持っています。

Volkswagen AG:世界最大級の独自パワートレイン製造ネットワークを運営するフォルクスワーゲンは、MEB電気プラットフォームを大規模に移行させると同時に、グローバルICEフリート向けにDCTおよびオートマチックトランスミッションシステムの大量生産を管理しています。

A123 Systems LLC.:ハイブリッドおよび電動パワートレイン用の先進的なリチウム鉄リン酸バッテリーシステムおよびエネルギー貯蔵を専門とするA123 Systemsは、拡張パワートレインアセンブリの範囲にますます組み込まれる重要な電気化学コンポーネントを提供しています。

Borgwarner Inc.:燃焼および電動パワートレイン技術における支配的な力であるBorgwarnerは、100以上のOEM顧客にターボチャージャー、熱管理システム、統合eDriveソリューションを世界中に供給しており、2030年 までに収益の45% を電動製品から得ることを目指しています。

Hyundai Motor Corporation:現代自動車は、ThetaおよびGammaエンジンファミリーの大量生産を維持しながら、独自のe-GMP電気自動車アーキテクチャパワートレインシステムを開発しており、燃焼および電動セグメント全体で垂直統合されたパワートレイン開発者としての地位を確立しています。

Ford Motor Company:Ford Pro商用車パワートレイン部門へのFordの投資と、EVバッテリー供給におけるSK Innovationとのパートナーシップは、ICEパワートレインの収益性を維持しつつ、電動駆動の量産を加速させるという同社の二重トラック戦略を強調しています。

AISIN SEIKI Co. Ltd:トヨタグループの中核サプライヤーであり、日本最大の自動車部品メーカーの一つであるAISIN SEIKI Co. Ltdは、オートマチックトランスミッション、クラッチシステム、ハイブリッドシステムコンポーネントを製造し、アジア、北米、欧州のOEMに深い垂直統合でサービスを提供しています。

自動車エンジンパワートレイン&部品市場における最近の開発とマイルストーン 2024年1月 :Borgwarner Inc.は、中型バッテリー駆動SUVを対象とした第3世代統合eDriveシステムの商業発売を発表しました。これは、2026年モデルイヤーのプラットフォーム向けに2つの主要欧州OEMとの供給契約が確定しています。

2024年3月 :GKN PLCは、スウェーデンのTrollhättanにあるeDrive製造施設を拡張し、北欧および中央ヨーロッパのEVメーカーからの需要加速に対応するために、年間120,000 台の追加生産能力を増強しました。

2024年6月 :Toyota Motor Corporationは、次世代全固体電池統合ハイブリッドパワートレインの開発を確認し、2027–2028年までに商業発売を目指しており、現在の液体電解質システムと比較してエネルギー密度が50% 向上すると予測されています。

2024年8月 :欧州連合のEuro 7排出ガス基準フレームワークが最終実装ガイダンスに入り、軽・重車両の実際のNOxおよび粒子状物質の新たな閾値を設定しました。これにより、2026年 より前に、軽・重車両のパワートレインハードウェアのアップグレードが必要になります。

2024年10月 :AISIN SEIKI Co. Ltdは、大手半導体サプライヤーと共同開発契約を締結し、ハイブリッド駆動システム向けにAI駆動のシフト最適化アルゴリズムを組み込んだインテリジェントトランスミッション制御ユニットを共同開発します。

2025年2月 :General Motorsは、米国内で3番目のUltium Cellsバッテリー製造施設の起工を発表しました。これは、2026年 までに年間100万台 のEVユニットという拡大された電動パワートレインアセンブリ目標をサポートします。

2025年4月 :Hyundai Motor Corporationは、プレミアムGenesisおよびIoniqモデルライン全体で、350 kW のピーク出力と超高速充電互換性を備えた800V統合パワートレインアーキテクチャを特徴とする次世代e-GMP 2.0プラットフォームを発表しました。

自動車エンジンパワートレイン&部品市場のサプライチェーンと原材料の動向 自動車エンジンパワートレイン&部品市場は、原材料抽出、精密部品製造、サブアセンブリ統合、最終OEM納入にまたがる複雑で多階層のグローバルサプライチェーン内で運営されています。上流の依存関係を理解することは、2025年から2033年 の予測期間における市場リスクと競争力の持続可能性を評価するために不可欠です。

鉄鋼は、鍛造クランクシャフト、コネクティングロッド、カムシャフト、ディファレンシャルハウジング、トランスミッションケーシングを含む、パワートレインコンポーネントの体積あたりの最大の原材料入力であり続けています。世界の熱間圧延コイル鋼の価格は、2020年から2023年 にかけて大幅な変動を経験し、2021年 のピーク時には約1トンあたり480ドルから1,900ドルを超え、2024年 には1トンあたり600〜750ドルの水準に落ち着きました。この変動性により、ティア1サプライヤーはOEM供給契約に動的な価格設定条項を採用せざるを得なくなり、投入コストリスクを上流に部分的に移転しています。

軽量化の必要性が、エンジンブロック、トランスミッションハウジング、EVモーターエンクロージャーでの鉄鋼からアルミニウム製ダイカスト部品への置換を推進しているため、アルミニウムの重要性が増しています。アルミニウム価格は、一次製錬の電気集約的な性質からエネルギーコストに敏感であり、欧州および北米のエネルギー市場との相関的なエクスポージャーを生み出しています。

希土類元素—特にEV駆動システムの永久磁石モーターに使用されるネオジムとジスプロシウム—は、構造的に集中した供給リスクを表しています。世界の希土類処理能力の約85〜90% は中国に集中しており、欧米のOEMとそのティア1パートナーにとって地政学的なサプライチェーンの脆弱性を生み出しています。この集中により、米国(インフレ抑制法における鉱物調達規定を通じて)および欧州連合(重要原材料法を通じて)で代替サプライチェーンを開発するための政府支援イニシアチブが促されていますが、商業規模の多様化は2027〜2028年 より前に実現する可能性は低いでしょう。

銅—EVモーター巻線、配線ハーネス、インバーターコンポーネントに不可欠—は、世界的なEV需要の増加により構造的に高値傾向にあり、ロンドン金属取引所(LME)の先物カーブは、2020年代後半 まで持続的なタイトネスを反映しています。長期的な銅調達契約または銅ロッド引き抜き業務への後方統合を持つサプライヤーは、意味のあるコスト優位性を持っています。

2021〜2022年 の半導体不足や2024年 の紅海海運危機で実証された物流の混乱は、ジャストインタイムのパワートレイン供給モデルの脆弱性を浮き彫りにしました。主要な市場参加者は、重要なサブコンポーネントの戦略的バッファー在庫を構築し、リスクの高い部品ファミリーのためにデュアルソースサプライヤーを資格認定することによって対応しています。

自動車エンジンパワートレイン&部品市場を形成する規制および政策の状況 主要な自動車市場における規制フレームワークは、自動車エンジンパワートレイン&部品市場を形成する最も強力な構造的要因の一つであり、技術投資の意思決定、製品ミックスの進化、および地理的な需要分布に直接影響を与えています。

欧州連合では、2035年 から新しい内燃機関搭載乗用車の販売禁止を確認した画期的な規制が、OEMの製品計画、ひいてはパワートレインコンポーネントの調達戦略を根本的に再編成しました。2024年 に最終決定されたEuro 7は、軽・重車両の両方に対してNOxおよび粒子状物質に関するより厳格な実走行排出ガス基準を課しており、強化された排気ガス再循環システム、先進的な触媒コンバーター、および更新された燃料噴射管理アーキテクチャを含むハードウェアレベルのパワートレインアップグレードを必要としています。

米国では、環境保護庁(EPA)による乗用車向けの温室効果ガス排出基準(2024年 に最終決定)は、2032年 までに新車乗用車販売の約56% がゼロエミッション車であることを実質的に義務付けています。インフレ抑制法は、国内製造のEVパワートレインコンポーネントに生産税額控除を提供し、北米内での設備投資を奨励し、グローバルサプライチェーンの地理を再形成しています。

世界最大の自動車市場である中国は、自動車メーカーに増加するNEVクレジット比率を満たすことを義務付ける新エネルギー車(NEV)マンデートを制定し、実質的にEVおよびプラグインハイブリッド生産の最小割合を強制しています。車両排出ガスおよびエネルギー消費に関する中国のGB基準は、段階的に厳格化されており、ステージ6bの燃料消費量基準はすでに施行されており、2028〜2030年 までにステージ7によるさらなる削減が予測されています。

インドのCAFE(Corporate Average Fuel Economy)フェーズ2規制は、2022年 から施行されており、マイルドハイブリッドスターター・ジェネレーターシステムやダウンサイジングされたターボチャージャー付きエンジンを含む、より燃料効率の高いパワートレイン技術の需要を牽引しています。インドのAD(Advanced Automotive Technology)生産連動型インセンティブ(PLI)スキームは、政府の資金を投入しています

自動車エンジンパワートレイン&部品市場のセグメンテーション

1. タイプ

1.1. 車両エンジン部品

1.2. パワートレイン

1.3. パワートレイン部品

2. 用途

2.1. コンポーネントメーカー

2.2. 自動車メーカー

3. 車両タイプ

自動車エンジンパワートレイン&部品市場の地理別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米その他

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. ノルディクス

3.9. 欧州その他

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカその他

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋その他

日本市場の詳細分析

日本の自動車エンジンパワートレイン&部品市場は、世界的なトレンドと国内固有の要因が交差する、成熟しながらもダイナミックなセグメントです。世界的な車両の電化への移行は、日本市場においても明確な影響を与えており、ハイブリッド車(HEV)およびバッテリー式電気自動車(BEV)向けのコンポーネントへの需要が増加しています。国内市場の規模は、長年にわたり世界有数の自動車生産国および消費国であったという背景から、相当なものですが、人口動態の変化や環境規制の強化により、その成長軌跡は変化しています。先進技術への投資と、国内の主要プレイヤーによる持続可能性への注力が、市場の成長を牽引しています。

日本国内においては、Jtekt Corporation、AISIN SEIKI Co. Ltd.、およびToyota Motor Corporationといった企業が、パワートレインおよび関連部品の分野で圧倒的な存在感を示しています。Jtektはドライブシャフトやステアリングシステムで、AISINはオートマチックトランスミッションやハイブリッドシステムコンポーネントで、それぞれ高いシェアを誇っています。トヨタ自動車は、その先進的なハイブリッド技術と、次世代BEVプラットフォーム向けのe-axle開発を通じて、市場をリードしています。これらの企業は、日本国内での高度な技術開発と生産能力を背景に、グローバル市場においても重要な役割を果たしています。

日本の規制・基準フレームワークは、この業界に大きな影響を与えています。電気自動車(EV)およびハイブリッド車(HV)の普及を促進するため、経済産業省(METI)は、EV充電インフラの整備や、燃費基準の強化などを通じて、自動車メーカーや部品メーカーの技術開発を支援しています。また、自動車部品の安全性と品質に関する日本産業規格(JIS)は、国内で生産・販売される部品の信頼性を確保する上で不可欠です。さらに、食品衛生法のような直接的な関連性はないものの、環境負荷低減やリサイクルに関する法規制は、部品製造プロセス全体に影響を与える可能性があります。

日本の消費者行動は、品質、信頼性、および燃料効率への強いこだわりによって特徴づけられます。特にパワートレインにおいては、長期的な耐久性とメンテナンスの容易さが重視されます。流通チャネルは、自動車メーカー(OEM)への直接供給が中心ですが、アフターマーケットでは、専門の部品販売業者や整備工場が重要な役割を果たしています。近年では、オンライン販売チャネルの利用も増加傾向にあり、消費者はより多様な選択肢を求めるようになっています。EVへの移行は、充電インフラの利用可能性や、航続距離に対する消費者の懸念によって、そのペースが影響を受けています。