1. 空圧ポジショナー市場市場の主要な成長要因は何ですか?

などの要因が空圧ポジショナー市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の空気式ポジショナー市場は、2024年に19.9億ドル(約3,085億円)と評価され、プロセス自動化、エネルギーインフラ、および産業の近代化への持続的な設備投資を反映し、2033年まで年平均成長率(CAGR)4.8%で拡大すると予測されています。予測期間の終わりには、石油・ガス、化学処理、金属・鉱業といった最終用途分野全体で自動制御システムの浸透が深まることにより、市場は30億ドルを超えると見込まれています。

空気式ポジショナーは、空気信号に応答してバルブステムまたはロータリーシャフトの位置決めを調整する重要なフィードバックおよび制御装置として機能し、最終的な制御要素が分散型制御システム(DCS)またはプログラマブルロジックコントローラー(PLC)からの設定値コマンドに正確に応答することを保証します。高リスクなプロセス環境における精密機器としてのその役割は、電空式およびデジタル式のバリアントが普及する中でも、継続的な需要を支えています。

主な需要要因には、特に中東およびアジア太平洋地域における新規および既存プロジェクトが加速している、世界的な製油所の処理能力拡張が挙げられます。国際エネルギー機関(IEA)は、上流および中流の石油・ガスインフラへの設備投資が継続していることを指摘しており、これがバルブおよびポジショナーの調達サイクルに直接つながっています。同時に、プラントのデジタル化とインダストリー4.0フレームワークへの世界的な推進は、エンドユーザーが従来の空気式ポジショニング装置をスマートで診断可能なユニットにアップグレードすることを促しており、ベースラインの成長に加えて交換需要を生み出しています。

マクロ経済的な追い風には、鉱業および石油化学プラントへの投資を支える高水準のコモディティ価格、厳格化する欧州連合および北米におけるプロセス安全規制による精密なバルブ制御の義務化、および高性能計装を必要とする液化天然ガス(LNG)ターミナルの普及が含まれます。並行して、インド、中国、および東南アジアにおける化学製造基盤の拡大は、初回の新規設置需要を大幅に生み出しています。

競争環境は中程度に集約されており、Rotork、Emerson Electric、ABB、Siemens、およびHoneywellがグローバル収益の大部分を占めています。これらの既存企業は、HART、FOUNDATION Fieldbus、およびPROFIBUS通信プロトコル、ならびに予知保全分析を提供する統合されたデジタルポジショナーポートフォリオを通じて差別化を図っています。小規模な地域プレーヤーやニッチな専門企業は、特にアジア太平洋およびラテンアメリカにおいて、価格と納期で競争しています。

今後、空気式信頼性とデジタルインテリジェンスの融合が市場の成長軌道を決定すると予想されます。ハイブリッド電空式アーキテクチャやクラウド接続可能なバルブ診断に投資するメーカーは、高価格と強力なアフターマーケット収益源を確保する一方、汎用化されたシングルアクティングおよびダブルアクティングの空気式ユニットは、低コストのアジアサプライヤーからのマージン圧迫に直面するでしょう。

すべての製品タイプセグメントの中で、リニアポジショナーは空気式ポジショナー市場内で最大の収益を生み出すカテゴリーであり、2024年には世界の総収益の推定55~60%を占めています。この優位性は周期的というよりも構造的なものであり、直線的なステム移動が標準的な作動モードである大容量プロセス産業全体でのグローブバルブ、ゲートバルブ、およびダイヤフラムバルブの広範な展開に根ざしています。

リニアポジショナーは、空気入力信号(通常は3~15 psiまたは0.2~1.0 bar)をバルブステムの比例的な機械的変位に変換し、コントローラー出力と実際のバルブ開口位置との厳密な対応を保証します。その機械的な単純さ、過酷な環境での実証済みの信頼性、および幅広いバルブボディ形状との互換性により、石油・ガス、化学・石油化学、および発電アプリケーションのエンジニアにとって標準的な仕様となっています。

石油・ガス事業では、リニアポジショナーは坑口圧力調整、パイプライン流量制御、セパレーター液面制御、および熱交換器バイパスループの制御バルブに広く使用されています。この分野の漏れ性能および遮断分類(ANSI/FCI 70-2およびIEC 60534-4準拠)に対する厳格な基準は、特に高差圧アプリケーションにおけるスロットリングサービスにおいて、精密なリニアポジショニングを必要とします。世界のアップストリームおよびミッドストリーム設備投資が高水準を維持し、深海およびLNGプロジェクトがバルブ調達を推進する中、石油・ガスにおけるリニアポジショナーの需要は、2033年まで約5.1%のCAGRで成長すると予想されています。

化学および石油化学分野では、リニアポジショナーは反応器供給制御、蒸留塔還流管理、および熱交換器負荷調整に不可欠です。化学産業のバッチ製造から連続プロセスへの移行は、ポジショナーの利用率を高めます。連続運転するバルブは、低ヒステリシス、高繰り返し精度(フルスケールの±0.5%以内)、および腐食性媒体に耐性のある堅牢なシート材料を備えたポジショナーを必要とするためです。

リニアポジショナーセグメントで活動する主要プレーヤーには、高度な診断機能を備えたFisher FIELDVUE DVC6200シリーズを展開するEmerson Electric、IQ3およびCKシリーズを持つRotork、および複数のフィールドバスプロトコルをサポートするTZIDCインテリジェントポジショナーファミリーのABBが含まれます。SiemensのSIPART PS2ポジショナーおよびHoneywellのSVI II APシリーズも、世界中の大規模EPC(エンジニアリング・調達・建設)プロジェクト入札で著名な仕様となっています。

リニアポジショナーセグメントのシェアは、水処理およびHVACアプリケーションで急速に成長しているボール、バタフライ、およびプラグバルブを使用するアプリケーションでロータリーポジショナーが地位を確立しているため、拡大するのではなく統合されています。それにもかかわらず、リニアポジショナーからの絶対収益貢献は市場全体の拡大に合わせて増加し続けており、このカテゴリーは2024年から2033年の予測期間全体を通じて優位性を維持すると予想されています。

オリジナル機器メーカー(OEM)は、設置時間を短縮し、現場でのコミッショニングコストを削減するために、リニアポジショナーをバルブボディと工場で取り付けられ、事前に校正されたアセンブリとしてバンドル化するケースが増えています。この統合された供給モデルは、定期的な再校正、診断監査、およびスペアパーツ契約を通じて、長期的なアフターマーケット関係を強化し、継続的なサービス収益を生み出し、主要なリニアポジショナーセグメントプレーヤーの収益品質を高めます。

空気式ポジショナー市場は、成長速度と投資魅力をともに決定する、定量化可能な推進要因と実質的な制約の組み合わせによって形成されています。

推進要因1 — 石油・ガス設備投資の回復: 国際エネルギーフォーラムによると、世界のアップストリーム石油・ガス設備投資は2023年に約5,000億ドルに回復し、2026年まで年間4,800億ドルを超える水準を維持すると予想されています。主要な新規製油所またはLNGターミナルプロジェクトは、それぞれ数千台の制御バルブを指定し、それぞれにポジショナーが必要となるため、直接的な調達量を生成します。中東GCCだけでも、2030年までに1,500億ドルを超える製油所および石油化学拡張を発表しており、空気式ポジショニング機器にとって重要な将来の需要パイプラインとなっています。

推進要因2 — プロセス安全規制: 2024年に最終決定された米国EPAの危険管理プログラム(RMP)修正とEUのセベソIII指令は、化学および精製施設におけるより厳格なプロセス完全性管理を義務付けており、ポジショナーの改修およびアップグレードサイクルを間接的に推進しています。不遵守の罰則と事故責任リスクは、プラントオペレーターに、老朽化しドリフトしやすいポジショナーを校正済みで診断機能付きのデバイスに交換するインセンティブを与えます。

推進要因3 — 産業自動化の導入: 2023年には産業自動化ハードウェアへの世界的な支出が2,000億ドルを超え、特に新興市場でDCSおよびPLCの普及が進んでいます。プロセスプラントに追加される制御ループが増えるごとに、少なくとも1つのポジショナーが必要となり、自動化設備投資とポジショナー需要の間に永続的なつながりを生み出しています。

制約1 — 電空式による代替: スマート電空式および完全電動アクチュエーター・ポジショナーの組み合わせは、新規設備における純粋な空気式ユニットの対象市場を侵食しています。HARTまたはフィールドバス統合を備えたデジタルポジショナーは、現在、仕様決定での獲得シェアを拡大しており、従来のHART/アナログ空気式ポジショナーの量的な成長を圧迫しています。

制約2 — サプライチェーンの混乱: スプールバルブ、フィードバックリンケージ、ダイヤフラムアセンブリを含む精密機械加工部品は、製造が混雑する期間中、リードタイムが延長されることがあります。パンデミック後の供給正常化は改善したものの、高圧ポジショナーボディに使用される特殊合金部品の配分課題は完全には解決されていません。

空気式ポジショナー市場は、世界の計装および自動化コングロマリットが支配し、地域専門企業によって補完される、中程度に統合された競争環境を特徴としています。以下に、主要な参加企業の戦略的プロファイルを示します。

アズビル(Azbil): 日本に本社を置き、半導体製造や医薬品加工など高精度アプリケーション向けにAVPシリーズのスマートバルブポジショナーを提供。

Rotork: 英国に本社を置くアクチュエーターおよび流量制御の専門企業であるRotorkは、IQ3電動アクチュエーターシリーズによって補完される強力な空気式ポジショナーポートフォリオを維持しており、世界中のEPCコントラクターに空気式および電動ポジショニングソリューションのクロスセルを可能にしています。

Siemens: Siemensは、HART、PROFIBUS PA、およびFOUNDATION FieldbusプロトコルをサポートするSIPART PS2インテリジェントポジショナープラットフォームを活用し、より広範なPCS 7およびSIMATICプロセス自動化エコシステムとシームレスに統合しています。

ABB: ABBのTZIDCおよびTZID-Cポジショナーファミリーは、高サイクルバルブアプリケーション向けに設計されており、同社は100カ国以上に及ぶグローバルサービスネットワークの恩恵を受けており、継続的な収益を生み出すライフサイクルサポート契約を可能にしています。

Honeywell: HoneywellのSVI II APスマートバルブインターフェースポジショナーは、高度な診断機能とHART 7通信を組み合わせ、予知保全が戦略的優先事項である製油所や化学プラントをターゲットにしています。

Emerson Electric: EmersonのFisher FIELDVUE DVCシリーズは、世界で最も広く指定されているデジタルバルブコントローラーの1つであり、数百万台に及ぶ設置ベースと、AMS Device Managerを介した堅牢な資産管理ソフトウェアエコシステムを有しています。

General Electric: GEのポジショナー分野での存在は、その産業用制御および計装部門を通じて確立されており、堅牢なポジショニングソリューションで発電およびパイプラインインフラの顧客にサービスを提供しています。

Baker Hughes: Baker Hughesは、主にアップストリーム石油・ガスおよびLNGアプリケーション向けの制御バルブおよびアクチュエーションソリューションを通じて競争しており、ポジショナーは統合されたバルブ-アクチュエーターパッケージアセンブリとして指定されています。

Schneider Electric: Schneider Electricは、EcoStruxureプラント自動化アーキテクチャ内でポジショナー製品を統合し、統一されたハードウェア-ソフトウェア制御環境を求める顧客にアピールしています。

Flowserve: FlowserveのValtekおよびLogixポジショナーブランドは、化学処理および発電分野にサービスを提供しており、極端な温度および圧力条件下でのポジショナーの信頼性が最重要視される過酷なサービスバルブアセンブリに焦点を当てています。

2024年1月: Emerson Electricは、急速に成長するLNGターミナルおよびオフショアプラットフォームの安全弁ポジショナーセグメントをターゲットに、IEC 61511安全計装システムアプリケーションをサポートするためにFisher FIELDVUE DVC6200 SISシリーズの拡張を発表しました。

2024年3月: ABBは、オンボードデータロギング機能を備えた統合パーシャルストロークテスト(PST)機能を特徴とするTZIDCポジショナーの強化版を発売し、外部テスト機器なしでIEC 61508 SIL 2要件への準拠を可能にしました。

2024年5月: Rotorkは、欧州の空気式アクチュエーター専門企業の買収を完了し、ヨーロッパ大陸の化学および製薬エンドユーザー向けのポジショナー-アクチュエーターパッケージ統合能力を強化しました。

2024年8月: Siemensは、SIPART PS2ポジショナーのファームウェアアップデートを導入し、MindSphere Industrial IoTプラットフォームとのネイティブ統合を可能にし、クラウドダッシュボードを介したリモートポジショナーヘルス監視と予知診断を可能にしました。

2024年10月: Honeywellは、中東の大手製油所オペレーターとの長期供給契約を発表し、2,500バルブの計装パイプラインネットワーク全体にSVI IIIポジショナーと関連するライフサイクルサービスを提供します。

2024年12月: アズビルは、AVP300防爆型ポジショナーバリアントのATEX指令に基づく認証を取得し、化学分野における欧州ゾーン1およびゾーン2分類危険区域での対象市場を拡大しました。

2025年2月: Flowserveは、モジュール式診断ハードウェアを備えたLogix 3800MDポジショナーを発売し、ベースポジショナーユニットを交換することなく、HART 7とWirelessHARTプロトコルの両方をサポートするフィールドアップグレード可能な通信モジュールを可能にしました。

空気式ポジショナー市場は、産業化の段階、エネルギー投資サイクル、および規制環境の違いを反映して、成長率、収益集中度、および需要要因に意味のある地域差を示しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国の長江デルタにおける大規模な化学複合施設拡張、インドの石油・化学・石油化学投資地域(PCPIR)クラスター、およびASEAN製油所能力増強に支えられ、2024年から2033年まで6.2%のCAGRで拡大すると予測されています。中国だけでも、精製、肥料生産、天然ガス流通における国有企業設備投資プログラムによって、アジア太平洋地域のポジショナー需要の28%以上を占めています。インドは最大の増分成長機会を代表しており、その化学製造部門は2030年までに3,000億ドルの生産量を目標としています。

北米は最大の成熟市場であり、2024年には推定6億2,000万ドルの収益を生み出し、2033年まで4.2%のCAGRで成長すると予測されています。成長は、特に米国ガルフコーストにおけるLNG輸出ターミナル開発といった天然ガスインフラの拡張と、CHIPSおよび科学法の産業政策フレームワークに基づく化学プラントの近代化によって推進されています。米国は北米の需要の約80%を占め、カナダはオイルサンドおよびパイプライン計装プロジェクトを通じて貢献しています。

欧州は、2024年に推定4億8,000万ドルの重要な収益シェアを占め、約3.8%のCAGRで成長しています。需要は、セベソIII指令およびEUのREACH化学規制に基づく厳格なプロセス安全規制によって支えられており、頻繁なポジショナーの校正と文書化を義務付けています。ドイツ、英国、フランスが主要な需要の中心であり、活動は特殊化学品、医薬品、および発電に集中しています。

中東およびアフリカ地域は、GCCの製油所および石油化学メガプロジェクトによって5.4%のCAGRで成長しています。サウジアラビアのNEOM工業地帯とUAEの下流化学投資プログラムは、最も重要な短期調達パイプラインを代表しています。

ラテンアメリカは、ブラジルとアルゼンチンが主導し、ブラジルにおけるオフショアプレソルト油田開発と鉱業部門の拡大が主要な需要基盤となり、4.0%のCAGRで成長しています。

空気式ポジショナー市場は、限られた数の高精度産業経済に製造が集中し、貿易フローが中東、アジア、ラテンアメリカの資本集約型プロジェクト市場に向けて放射されることを特徴としています。

ドイツと日本は、Siemens、ABB(欧州製造)、およびアズビルのような確立されたブランドと深遠な精密工学エコシステムから恩恵を受け、高仕様の空気式ポジショナーの主要な純輸出国です。ドイツのポジショナー輸出額は年間1億8,000万ドル以上と推定されており、主要な輸出先にはGCC、インド、東南アジアが含まれます。日本は、アズビルおよび横河電機関連の計装チャネルに牽引され、年間約1億2,000万ドル(約186億円)相当のポジショナーを輸出しています。

米国は重要な生産国であり輸入国でもあり、Emerson ElectricおよびHoneywellによる国内製造は北米のプロジェクト市場にサービスを提供していますが、商業および軽工業アプリケーション向けには中国および台湾から低コストのバリアントを輸入しています。2019年以来、中国製計装部品に対するセクション301関税(統一関税分類(HTS)に応じて現在7.5%から25%)は、中国製空気式アセンブリを調達する米国バイヤーの着地費用に大きな圧力を加えています。

中国は、主にその国内の化学および重工業分野の需要に応える、コモディティ級空気式ポジショナーの主要生産国です。中国からのポジショナー輸出は、反ダンピング監視フレームワークの下で欧州連合で関税障壁に直面し、ATEXが要求される石油・ガス市場では資格取得のハードルに遭遇します。

日本は世界有数の成熟した高度産業経済国であり、空気式ポジショナー市場においても重要な位置を占めています。本レポートによれば、日本は高仕様空気式ポジショナーの主要な純輸出国の一つであり、年間約186億円(1億2,000万ドル)相当を輸出しています。これは、国内に堅牢な製造基盤が存在し、品質の高い製品に対する高い国内需要があることを示唆しています。日本市場の成長は、中国のような新興国に見られる大規模なグリーンフィールドプロジェクトよりも、既存インフラの近代化、効率改善、老朽化した設備の更新サイクルによって推進される傾向があります。レポートで言及されているインダストリー4.0とプラントのデジタル化への注力は日本にとっても極めて関連性が高く、スマートで診断機能を持つユニットへのアップグレード需要を促進しています。

日本市場における主要な国内企業としては、アズビル株式会社が挙げられます。同社は日本に本社を置き、半導体製造や医薬品加工といった高精度アプリケーション向けにAVPシリーズのスマートバルブポジショナーを提供しています。また、横河電機も輸出市場における関連計装チャネルで言及されており、国内の制御システムおよび計装分野での重要な存在感を示唆しています。これらの企業は、日本の産業顧客との長年にわたる関係と、品質および信頼性への評価から恩恵を受けています。Emerson、Siemens、ABB、Honeywellといった国際的な大手企業も、現地法人や販売網を通じて強力なプレゼンスを持ち、統合ソリューションと高度な診断機能で競争しています。

日本市場では、品質、信頼性、安全性が特に重視されます。日本工業規格(JIS)は産業機器全般にわたり基本的な基準として適用されます。高リスクのプロセス環境では、IEC 61511(安全計装システム)やIEC 61508(機能安全)といった国際規格が広く採用されており、コンプライアンスにとって極めて重要です。アズビルがAVP300防爆型ポジショナーでATEX指令の認証を取得していることからもわかるように、防爆機器に対する国際認証は国内市場においてもその重要性が認識されています。さらに、日本の高圧ガス保安法や労働安全衛生法は、石油化学、発電、その他のプロセス産業で使用される機器に対し厳格な管理を義務付けており、精密なバルブ制御を可能にするポジショナーの仕様に直接影響を与えます。

日本の流通チャネルは、多くの場合、多層的なシステムを伴い、メーカーは専門商社やシステムインテグレーターを通じて、製品だけでなくエンジニアリング、設置、長期メンテナンスサービスも提供しています。ポジショナーをバルブボディと一体化して工場で組み立てるOEMバンドリングは、設置および試運転コストを削減できるため、成長トレンドとなっています。日本の産業顧客は、初期購入価格よりも長期的な信頼性、精度、アフターサービス、および総所有コストを重視します。スマートポジショナーが提供する予知保全や高度な診断機能は、稼働時間を確保し、プラント効率を最適化するためにますます求められており、これは日本の技術的進歩とリーン生産方式への注力と合致しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 39.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が空圧ポジショナー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ロートーク, シーメンス, ABB, ハネウェル, エマソン・エレクトリック, ゼネラル・エレクトリック, アズビル, ベイカーヒューズ, シュナイダーエレクトリック, フローサーブが含まれます。

市場セグメントにはタイプ, 産業分野が含まれます。

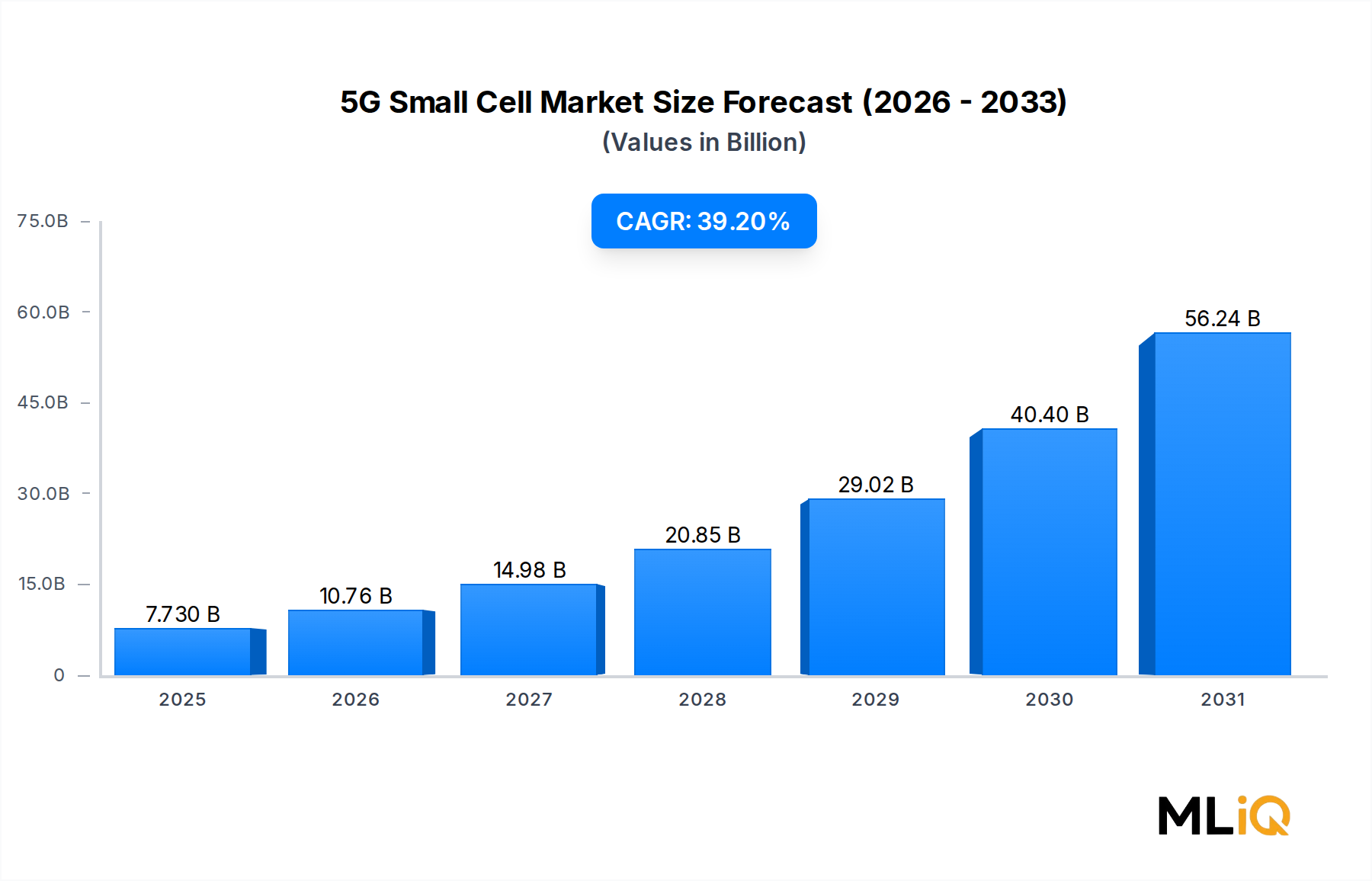

2022年時点の市場規模は7.73 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「空圧ポジショナー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

空圧ポジショナー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。