Dominante Segmentanalyse: Bekleidung und Mode im Markt der Wollindustrie

Das Segment Bekleidung und Mode stellt die größte umsatzgenerierende Kategorie innerhalb des Wollindustriemarktes dar und beansprucht im aktuellen Bewertungszeitraum schätzungsweise 58–62% des gesamten Marktumsatzes. Diese Dominanz beruht auf der unübertroffenen Kombination von taktilem Komfort, thermischer Leistung und ästhetischer Vielseitigkeit von Wolle – Eigenschaften, die sich direkt in eine Premium-Preisgestaltung in den Kategorien Herrenbekleidung, Damenbekleidung und Activewear übersetzen.

Innerhalb des Bekleidungssegments haben sich Merino-Wollprodukte als die dynamisch expandierendste Unterkategorie erwiesen, angetrieben durch ihre Anwendung in Basisschichten, Athleisure, Reisekleidung und feinen Anzügen. Die Feinheit von Merinowolle – typischerweise zwischen 15,5 und 24 Mikrometer – macht sie kratzfrei auf der Haut, was direkte Hautanwendungen ermöglicht, die breiter gefasste Wollarten nicht erreichen können. Dies hat eine signifikante Marktdurchdringung im Bereich Performance-Outdoor- und Reisebekleidung ermöglicht, wo Marken wie Icebreaker, Smartwool (eine Tochtergesellschaft der VF Corporation) und Allbirds Merino erfolgreich als technisch überlegene Naturfaser positioniert haben.

Das Untersegment Anzüge und formelle Kleidung, historisch der Anker der Wollbekleidungsnachfrage, hat im post-pandemischen Geschäftsumfeld eine strukturelle Neuausrichtung erfahren. Während die Normalisierung der Telearbeit zunächst die Nachfrage nach maßgeschneiderten Wollanzügen drückte, hat eine Erholung von Geschäftsreisen, persönlichen Geschäftsveranstaltungen und luxuriöser Anlasskleidung nach 2022 diesen Kanal wiederbelebt. Maßschneider in der Londoner Savile Row, Mailands Modeviertel und aufstrebenden Luxus-Einzelhandelskorridoren in Shanghai und Dubai haben beschleunigte Auftragsvolumen gemeldet, was den anhaltenden Anspruchswert der Wollschneiderei widerspiegelt.

Gestrickte Wollkleidung – einschließlich Pullover, Strickjacken und Wollmisch-Jerseys – stellt ein drittes kritisches Untersegment dar, dessen Nachfrage eng mit saisonalen Einzelhandelszyklen in gemäßigten Märkten korreliert. Die zunehmende Beliebtheit von Capsule-Wardrobe-Konzepten und Investment-Dressing hat die Bereitschaft der Verbraucher gestärkt, einen Premiumpreis für hochwertige gestrickte Wollstücke zu zahlen, was die Umsatzstabilität des Segments weiter festigt.

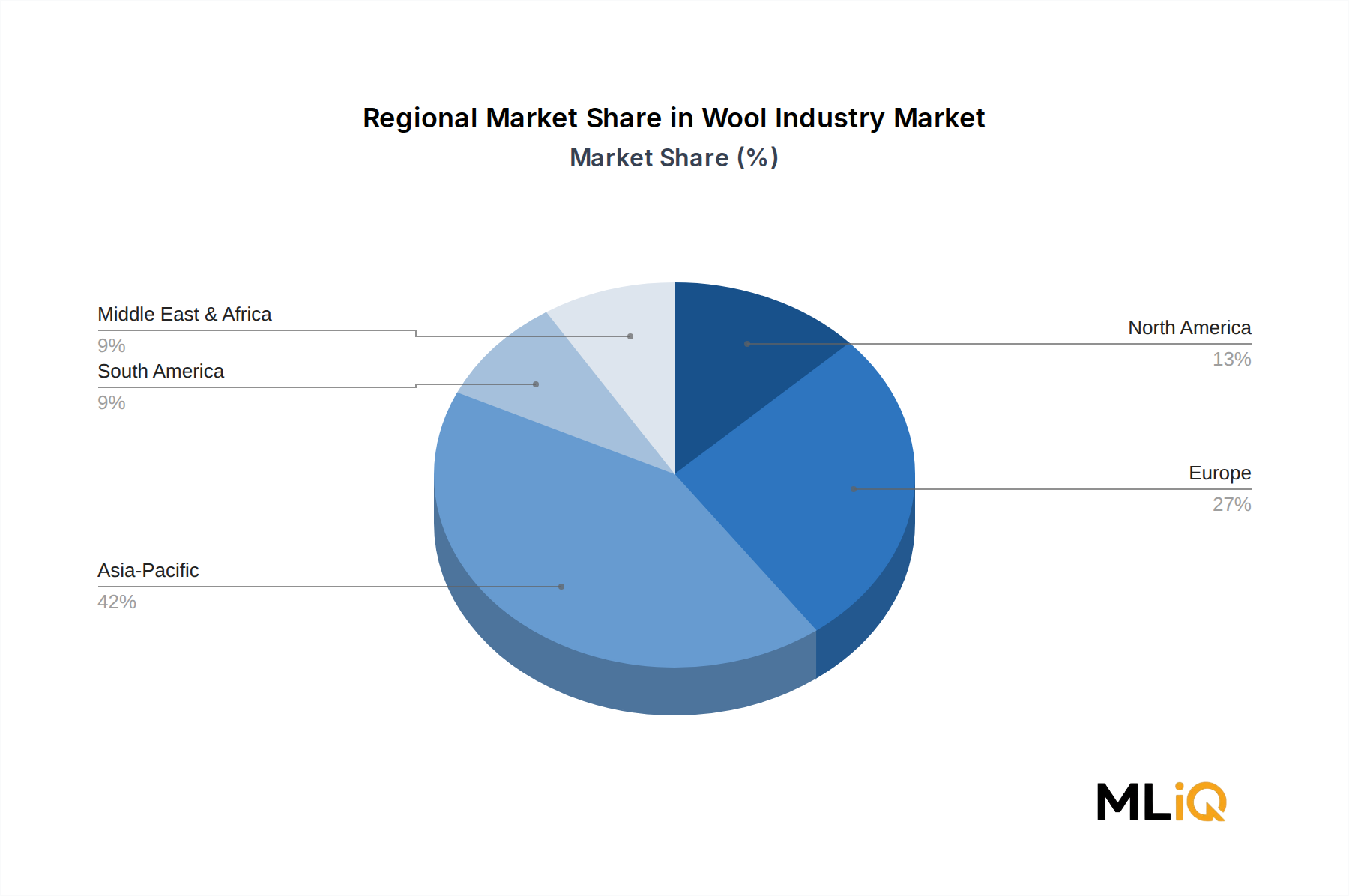

Aus geografischer Sicht innerhalb des Bekleidungssegments entfällt der größte Anteil des Wollbekleidungsverbrauchs nach Wert auf Europa, was sowohl das tiefe Modeerbe der Region als auch ihre strengen Umweltpräferenzen zugunsten von Natur- gegenüber Synthetikfasern widerspiegelt. Italien, das Vereinigte Königreich, Frankreich und Deutschland verankern gemeinsam die europäische Wollbekleidungsnachfrage, unterstützt durch eine robuste heimische Luxus- und Fast-Premium-Modeinfrastruktur.

Im asiatisch-pazifischen Raum hat Chinas Übergang von einer rein volumengetriebenen Fertigungswirtschaft zu einer konsumgetriebenen Wirtschaft einen schnell expandierenden heimischen Markt für Premium-Wollbekleidung geschaffen. Chinesische Mittelschichtkonsumenten sind zunehmend markenbewusst und nachhaltigkeitsorientiert, was günstige Bedingungen für Wollbekleidungsmarken schafft, die Herkunft, Zertifizierung und Handwerkskunst-Narrative effektiv kommunizieren.

Die Wettbewerbsdynamik innerhalb des dominanten Bekleidungssegments wird von einer Mischung aus globalen Luxuskonglomeraten (LVMH, Kering, Ermenegildo Zegna Group), Mid-Market-Performance-Marken und vertikal integrierten Woll-zu-Bekleidungs-Herstellern geprägt. Die Konzentration des Segments ist moderat, wobei die Top 10 Bekleidungsunternehmen nach Wollverbrauch etwa 30–35% der Segmentnachfrage ausmachen. Der Rest ist auf Tausende von unabhängigen Designern, regionalen Marken und Eigenmarken-Einzelhändlern fragmentiert, was ein strukturell wettbewerbsintensives und innovationsreiches Umfeld schafft.