Dominanz des Rohpalmölsegments im Palmölmarkt

Innerhalb des Palmölmarktes ist Rohpalmöl (CPO) das dominierende Produktsegment nach Umsatzanteil und macht im Jahr 2025 schätzungsweise 48–52 % des gesamten Marktwertes aus. CPO ist das in der ersten Stufe verarbeitete Produkt, das aus dem Mesokarp der Ölpalmfrucht gewonnen wird und als primärer Handelsrohstoff dient, aus dem alle anderen raffinierten und fraktionierten Produkte stammen. Seine Dominanz ist eher struktureller als zyklischer Natur, begründet in seiner Position als globaler Benchmark für Pflanzenölpreise und seiner Unentbehrlichkeit als Rohstoff für nachgelagerte Industrien.

Die Vorherrschaft des CPO-Segments wird durch mehrere sich gegenseitig verstärkende Dynamiken angetrieben. Erstens, das volumetrische Ausmaß: Die globale CPO-Produktion überstieg im Jahr 2024 77 Millionen Tonnen, wobei Indonesien allein etwa 46 Millionen Tonnen beisteuerte. Dieses Ausmaß schafft eine inhärente Preiswettbewerbsfähigkeit – CPO wird durchweg zu einem Abschlag von 15–25 % gegenüber Sojaöl und einem Abschlag von 30–40 % gegenüber Rapsöl pro Einheit gehandelt, was es zur Standardwahl für preissensible Großabnehmer in der Lebensmittelverarbeitung, Biodieselproduktion und oleochemischen Fertigung macht.

Zweitens, das funktionale Profil von CPO – hoher Gehalt an gesättigten Fettsäuren, oxidative Stabilität und halbfeste Konsistenz bei Raumtemperatur – macht es technisch überlegen für Anwendungen wie Margarine, Backfett, Instantnudeln, Frittieröle und Süßwarenüberzüge. Lebensmittelhersteller, die im industriellen Maßstab in Asien, Afrika und dem Nahen Osten tätig sind, verlassen sich auf CPO und seine raffinierten Derivate als primäres Fettsystem, wobei derzeit kein kostenäquivalenter Ersatz in vergleichbaren Mengen verfügbar ist.

Drittens haben staatlich vorgeschriebene Biodiesel-Beimischungsprogramme in Indonesien (B35-Mandat) und Malaysia (B20-Mandat) einen Nachfrageboden für CPO institutionalisiert, der das Segment teilweise vor diskretionären Nachfrageschocks schützt. Allein Indonesiens B35-Programm verbraucht jährlich schätzungsweise 13–14 Millionen Tonnen CPO in Form von FAME (Fettsäuremethylester)-Biodiesel, was etwa 17–18 % der gesamten nationalen Produktion entspricht, die in den Energiesektor umgeleitet wird.

Zu den wichtigsten Produzenten, die im CPO-Segment dominieren, gehören Wilmar International, Sime Darby Plantation, IOI Corporation und PT Dharma Satya Nusantara Tbk, die jeweils umfangreiche vorgelagerte Plantagenbetriebe neben mittellagerer Mühleninfrastruktur betreiben. Wilmar allein verarbeitet jährlich über 50 Millionen Tonnen Palm- und Laurinsäureöle in seinem globalen Raffinerienetzwerk, was es zum einzigen einflussreichsten Akteur bei der CPO-Preisfindung und nachgelagerten Distribution macht.

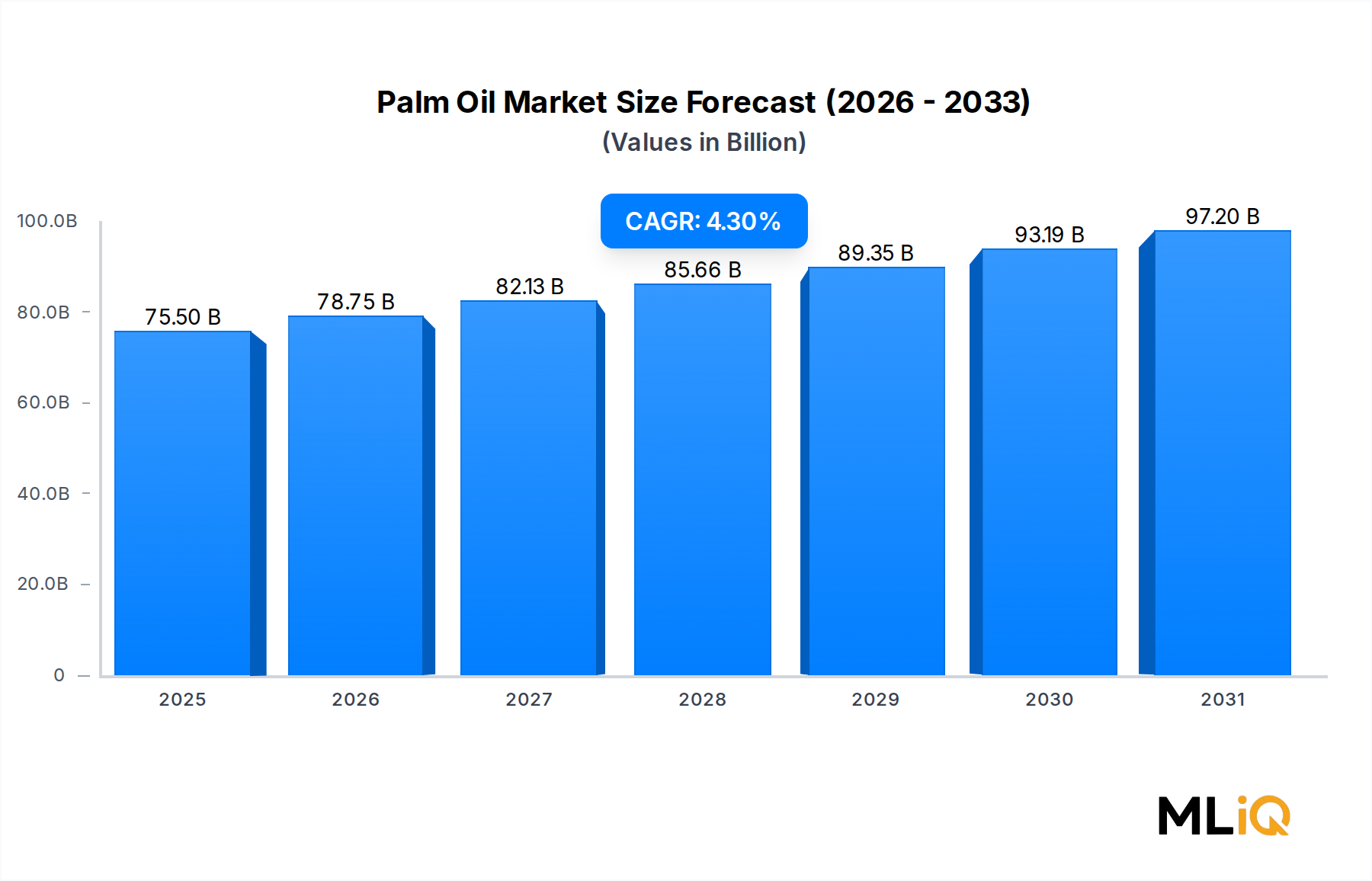

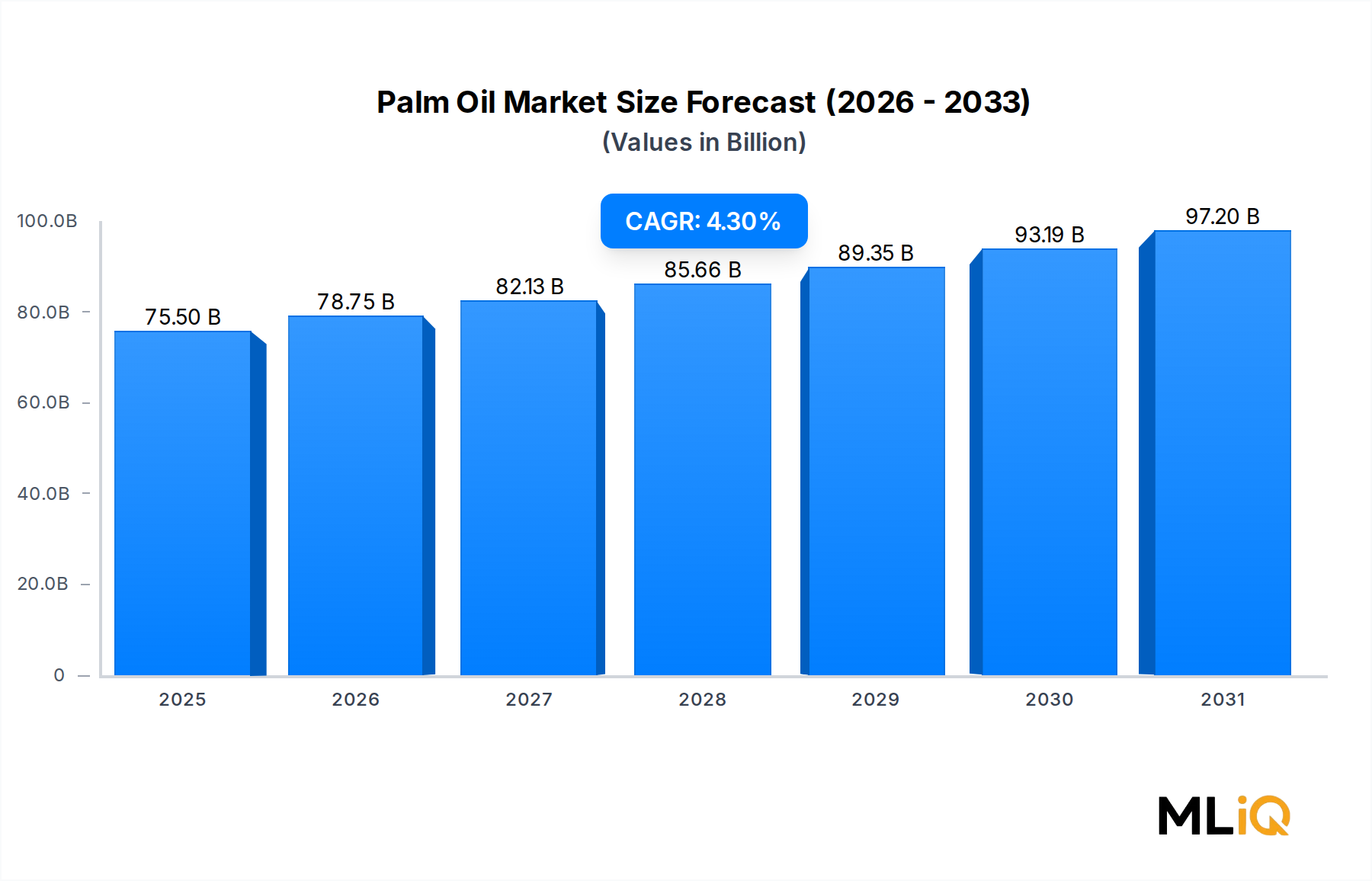

Der Umsatzanteil des CPO-Segments zeigt einen leichten Konsolidierungstrend, da die Wertschöpfung sich zu nachgelagerten verarbeiteten Fraktionen verlagert. Der Markt für raffiniertes, gebleichtes und desodoriertes Palmöl, fraktionierte Olein- und Stearinderivate sowie spezielle Lipidformulierungen erzielen inkrementelle Margen, was CPO-orientierte Produzenten dazu zwingt, in die Integration von Raffineriekapazitäten zu investieren. Dennoch wird CPO bis 2030 seinen dominanten Segmentstatus beibehalten, unterstützt durch Biokraftstoffmandate, die Nachfrage des Lebensmittelsektors und das Fehlen skalierbarer Ersatzkulturen, die den Ertrag von Ölpalmen von 3,5–4 Tonnen Öl pro Hektar und Jahr, der 5–10 Mal höher ist als bei konkurrierenden Ölsaatfrüchten, erreichen können.

Die Konsolidierungsdynamik innerhalb des CPO-Segments ist auch durch eine zunehmende vertikale Integration bei Top-Playern gekennzeichnet, die Kleinbauern-Lieferketten durch Vertragsanbauprogramme und Genossenschafts-Zertifizierungsprogramme erwerben, um Volumen zu sichern und die von europäischen Käufern zunehmend geforderten RSPO (Roundtable on Sustainable Palm Oil)-Zertifizierungsanforderungen zu erfüllen.