1. Welche sind die wichtigsten Wachstumstreiber für den Markt für glutenfreies Mehl-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für glutenfreies Mehl-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für glutenfreies Mehl

Markt für glutenfreies Mehl+1 2315155523

Der globale Markt für glutenfreies Mehl wird im Basisbewertungszeitraum auf 7,20 Milliarden USD (ca. 6,7 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate von 4 % expandieren. Dies spiegelt eine anhaltende Dynamik wider, die durch sich ändernde Ernährungsgewohnheiten, steigende Zöliakie-Diagnosen und die zunehmende Verbreitung glutenfreier Lebensstile bei gesundheitsbewussten Verbrauchern angetrieben wird. Diese Entwicklung positioniert den Markt so, dass er bis zum Ende des Prognosezeitraums eine wesentlich höhere absolute Bewertung erreichen wird, gestützt durch Volumen- und Premiumisierungsdynamiken.

Der primäre makroökonomische Rückenwind, der das Wachstum antreibt, ist die rasche Konvergenz von medizinischer Notwendigkeit und Lifestyle-Wahl. Etwa 1 % der Weltbevölkerung ist klinisch mit Zöliakie diagnostiziert, doch die Bevölkerung, die sich selbst als glutenempfindlich identifiziert oder freiwillig glutenfreie Diäten befolgt, wird schätzungsweise um ein Vielfaches größer sein, wodurch ein strukturell expandierender adressierbarer Markt entsteht. Nordamerika und Europa vereinen den dominanten Umsatzanteil auf sich, während der asiatisch-pazifische Raum als der am schnellsten wachsende regionale Beitragende hervorgeht, unterstützt durch zunehmende Urbanisierung, steigende verfügbare Einkommen und wachsendes Bewusstsein für Nahrungsmittelunverträglichkeiten.

Produktinnovation ist ein zentraler Nachfragetreiber. Hersteller gehen über einfache Reis- und Maisformulierungen hinaus zu Mehrkornmischungen, gekeimten Mehlvarianten und proteinreichen Alternativen, wodurch sowohl das funktionale als auch das ernährungsphysiologische Profil glutenfreier Produkte verbessert wird. Dieser Premiumisierungsdruck stützt das Wachstum der durchschnittlichen Verkaufspreise und isoliert die Produzenten teilweise von der Rohstoffkostenvolatilität. Der Mandelmehlmarkt beispielsweise hat sich aufgrund der Empfindlichkeit der Mandelversorgung zu einem der dynamischsten Preissegmente innerhalb der glutenfreien Mehle entwickelt.

Auf der Angebotsseite hat der Eintritt großer Lebensmittelkonglomerate neben spezialisierten Naturkostunternehmen den Wettbewerb intensiviert, wodurch F&E-Investitionen beschleunigt und Produktentwicklungszyklen verkürzt wurden. Wichtige Akteure wie General Mills, Ardent Mills und Bob's Red Mill Natural Foods haben ihre Portfolios an glutenfreiem Mehl in den letzten fünf Jahren erheblich erweitert.

Die vorausschauenden Indikatoren sind überwiegend positiv. Die Durchdringung des E-Commerce verbessert die Produktzugänglichkeit in unterversorgten Märkten, die Regalflächenzuteilung für glutenfreie SKUs im Einzelhandel nimmt weiter zu, und Gastronomiebetreiber integrieren glutenfreie Mehlalternativen schneller in ihre Lieferketten. Das Zusammenspiel von regulatorischem Rückenwind – insbesondere klarere Kennzeichnungsstandards für glutenfreie Produkte in der EU und Nordamerika – mit steigender Verbraucherkenntnis stärkt die Wachstumsperspektiven des Marktes bis 2033 zusätzlich.

Unter allen Anwendungssegmenten innerhalb des Marktes für glutenfreies Mehl beansprucht Brot- und Backwaren den größten Umsatzanteil und hat seine Führungsposition über alle Prognosezyklen hinweg konsequent beibehalten. Diese Dominanz ist sowohl auf die hohe Volumenintensität des Mehlverbrauchs in Backwaren als auch auf die strukturelle Rolle zurückzuführen, die Brot in den globalen Ernährungsgewohnheiten spielt, wodurch es zur ersten und wichtigsten Produktkategorie für die glutenfreie Umstellung wird.

Brot stellt historisch eine der größten Herausforderungen bei der Formulierung für glutenfreie Hersteller dar, da Gluten viskoelastische Eigenschaften liefert, die für die Teigstruktur, Gashaltung und Krume grundlegend sind. Die Überwindung dieser technischen Barrieren erfordert ausgeklügelte Mehlmischungen – typischerweise die Kombination von Stärken wie Tapioka oder Kartoffel mit proteinreichen Mehlen wie Kichererbse oder Mandel –, was höhere Zutatenkosten und somit höhere durchschnittliche Verkaufspreise pro Einheit im Vergleich zu herkömmlichem Brot zur Folge hat. Diese Premiumisierungscharakteristik ist für das Marktwertwachstum vorteilhaft, auch wenn das Volumenwachstum moderat ist.

Die Dominanz von Brot- und Backwaren wird durch die Konsumhäufigkeit weiter verstärkt. Im Gegensatz zu Suppen, Saucen oder Fertiggerichten, die gelegentlich konsumiert werden, ist Brot in den meisten Verbraucherdemografien ein tägliches Grundnahrungsmittel. Für Zöliakiepatienten ist der Ersatz von herkömmlichem Brot durch ein glutenfreies Äquivalent unerlässlich, wodurch eine gebundene, wiederkehrende Nachfragebasis entsteht, die weniger preissensibel ist als diskretionäre Lifestyle-Käufer.

Wichtige Akteure, die in diesem Segment am aggressivsten agieren, sind King Arthur Baking Company, Inc., das einen starken Einzelhandels- und Direktvertriebskanal speziell für leistungsstarke glutenfreie Backmehle aufgebaut hat, und Bob's Red Mill Natural Foods, Inc., das eine der breitesten SKU-Paletten anbietet, die Allzweckmischungen, brotspezifische Mischungen und zertifizierte Bio-Optionen umfasst. General Mills hat ebenfalls stark in seine glutenfreien Linien Pillsbury und Betty Crocker investiert und vertreibt große Mengen über Massenmarken-Lebensmittelketten und Warehouse Clubs.

Ardent Mills, eines der größten Mehlmühlenunternehmen Nordamerikas, hat sich als B2B-Lieferant für industrielle Brothersteller positioniert und bietet maßgeschneiderte glutenfreie Mehlmischdienste an, die auf großtechnische Produktionsanforderungen zugeschnitten sind. Dieser industrielle Kanal – der gewerbliche Bäckereien, Gastronomieketten und Eigenmarkenhersteller beliefert – ist eine bedeutende und oft unterberichtete Komponente des gesamten Segmentumsatzes.

Der Anteil des Segments konsolidiert sich eher, als dass er fragmentiert. Während neue Marktteilnehmer weiterhin handwerkliche und Nischen-Glutenfrei-Mehlmischungen auf den Markt bringen, wirken die Kapitalintensität der Skalierung bäckereispezifischer Formulierungen in Kombination mit der Notwendigkeit dedizierter glutenfreier Produktionsanlagen zur Vermeidung von Kreuzkontaminationen als bedeutende Eintrittsbarriere. Die Investition in eine zertifizierte glutenfreie Anlage ist eine Voraussetzung für eine ernsthafte kommerzielle Beteiligung und begrenzt die schnelle Verbreitung vollständig akkreditierter Wettbewerber.

Mit Blick auf die Zukunft wird erwartet, dass das Segment Brot- und Backwaren überproportional von der Ausweitung des glutenfreien Angebots in Quick-Service-Restaurantketten und der institutionellen Gastronomie profitieren wird. Da immer mehr Betreiber glutenfreie Brotoptionen in die permanenten Menüs aufnehmen, anstatt sie als zeitlich begrenzte Angebote zu behandeln, wird sich der B2B-Nachfragekanal innerhalb dieses Anwendungssegments vertiefen und sowohl das Volumenwachstum als auch langfristige Liefervereinbarungen zwischen Mehlproduzenten und nachgeschalteten Bäckern stärken.

Innovationen innerhalb dieses Segments beschleunigen sich auch in Bezug auf Textur- und Haltbarkeitsverbesserungen. Verbraucher und Käufer nannten historisch schlechtere Textur und kürzere Haltbarkeit als die beiden primären Qualitätslücken im Vergleich zu konventionellem Brot, und Fortschritte in der Enzymtechnologie, Hydrokolloidformulierung und modifizierten Stärkeverarbeitung schließen diese Lücken zunehmend, wodurch glutenfreies Brot ein kommerziell wettbewerbsfähigeres Produkt wird.

Der Markt für glutenfreies Mehl wird durch eine Reihe klar definierter struktureller Treiber und ausgleichender Hemmnisse geprägt, von denen jeder quantifizierbaren Trends zugeordnet werden kann.

Auf der Nachfrageseite ist die Diagnosehäufigkeit der Zöliakie der medizinisch fundierteste Treiber. Klinische Daten aus Nordamerika und Europa zeigen eine zunehmende Diagnoseprävalenz, teilweise aufgrund verbesserter Testprotokolle und erhöhter Ärzteaufmerksamkeit, und nicht aufgrund eines tatsächlichen Anstiegs der Krankheitsinzidenz. Diese Diagnoseverbesserung erweitert die adressierbare Patientenpopulation, die eine strikte Diäteinhaltung erfordert. Neben der Zöliakie betrifft die Nicht-Zöliakie-Gluten-Sensitivität (NCGS) schätzungsweise 6 % der US-Bevölkerung, basierend auf gastroenterologischer Forschung, was einen erheblichen diskretionären Nachfragepool darstellt.

Der Hafermehlmarkt hat ein besonders bemerkenswertes Nachfragewachstum als glutenfreie Nebenzutat erfahren, da zertifizierter glutenfreier Hafer von einer breiteren Palette glutenempfindlicher Verbraucher akzeptiert wird und günstige Nährwerte, einschließlich Beta-Glucan-Fasergehalt, bietet. Dieser Trend hat sich in den breiteren Bereich des glutenfreien Mehls ausgebreitet, da Hafermehlmischungen zunehmend rein stärkebasierte Zusammensetzungen ersetzen.

Die Erweiterung der Einzelhandelskanäle ist ein messbarer struktureller Treiber. Im Jahr 2023 erhöhte sich die Regalfläche für glutenfreie Produkte in US-Lebensmittelgeschäften schätzungsweise um 12 % im Vergleich zum Niveau von 2019, was die Reifung der Kategorie und das Vertrauen des Einzelhändlers in die anhaltende Verbrauchernachfrage widerspiegelt. Der E-Commerce hat geografische Barrieren weiter abgebaut und ermöglicht es Spezialmarken, Verbraucher in Märkten zu erreichen, in denen die physische Einzelhandelsdurchdringung gering ist.

Das primäre Hemmnis sind die Kosten. Glutenfreie Mehle weisen einen erheblichen Preisaufschlag gegenüber herkömmlichem Weizenmehl auf – typischerweise das 2- bis 5-fache pro Kilogramm –, was die Akzeptanz bei preissensiblen Verbrauchersegmenten, insbesondere in Entwicklungsmärkten, begrenzt. Die Konzentration der Rohstoffversorgung für Zutaten wie Mandeln, Maniok und spezielle Hülsenfrüchte führt zu weiterer Kostenvolatilität.

Die regulatorische Fragmentierung zwischen den Regionen schafft Compliance-Komplexität für international tätige Hersteller und erhöht die Zertifizierungs- und Kennzeichnungskosten. Der Markt für funktionelle Lebensmittelzutaten, dessen überschneidende Komponente glutenfreies Mehl ist, steht vor ähnlichen regulatorischen Belastungsdynamiken, die die Margeneffizienz kleinerer Produzenten einschränken.

Die Wettbewerbslandschaft des Marktes für glutenfreies Mehl ist durch eine Kombination aus großen diversifizierten Lebensmittelkonglomeraten, spezialisierten Naturkostunternehmen und vertikal integrierten Mühlen geprägt. Nachfolgend finden Sie ein strategisches Profil der wichtigsten Marktteilnehmer.

Associated British Foods Plc.: Über seine Tochtergesellschaft Jordans Dorset Ryvita und andere Lebensmittelsparten hat ABF eine bedeutende Präsenz im Spezialgetreide- und "Free-from"-Produktsegment auf den europäischen Einzelhandelsmärkten, einschliesslich Deutschland.

Archer-Daniels-Midland Company: ADM, ein globaler Marktführer in der Agrarverarbeitung, expandiert sein glutenfreies Zutatenportfolio durch eine strategische Partnerschaft mit einem führenden europäischen Speziallebensmittelhändler, was die Relevanz für den deutschen Markt erhöht.

Shipton Mill Ltd.: Ein in Großbritannien ansässiger handwerklicher Mehlmüller mit einer starken Tradition bei Steinmühlen- und Spezialmehlen. Das Unternehmen hat sein glutenfreies Sortiment auf Premium-Independent-Einzelhändler und Direktkunden im Vereinigten Königreich und in Exportmärkten ausgeweitet.

General Mills, Inc.: Als eines der weltweit größten Lebensmittelunternehmen betreibt General Mills glutenfreie Mehl- und Backmischungslinien unter seinen Marken Pillsbury und Betty Crocker. Das Unternehmen nutzt sein riesiges Einzelhandelsvertriebsnetz, um eine Kategorieführerschaft in Mainstream-Supermärkten in ganz Nordamerika zu erreichen.

The Scoular Company: Ein großes Agrar- und Getreidehandelsunternehmen mit Kompetenzen in der Beschaffung, Verarbeitung und dem Vertrieb von Spezialgetreide und alternativen Mehlen. Scoular spielt eine entscheidende B2B-Rolle bei der Lieferung von glutenfreien Mehlzutaten an Lebensmittelhersteller und industrielle Verarbeiter.

To Your Health Sprouted Flour Co.: Ein Nischenanbieter, der sich auf gekeimte glutenfreie Mehle spezialisiert hat und organische und gesundheitsbewusste Verbrauchersegmente anspricht. Das Unternehmen differenziert sich durch verbesserte ernährungsphysiologische Bioverfügbarkeitsansprüche, die mit dem Keimprozess verbunden sind.

Hometown Food Company: Als Eigentümer der Backmarke Pillsbury in bestimmten Märkten hat Hometown Food in die Erweiterung des Pillsbury-Portfolios an glutenfreien Mehlen und Mischungen über Einzelhandelskanäle in den Vereinigten Staaten investiert.

King Arthur Baking Company, Inc.: Eine hoch angesehene Marke im Spezialitäten-Backsegment, King Arthur bietet ein umfangreiches zertifiziert glutenfreies Mehlsortiment. Das Unternehmen genießt eine starke Markentreue bei ernsthaften Hobbybäckern und professionellen Konditoren.

Ardent Mills: Nordamerikas größtes Mehlmühlenunternehmen, Ardent Mills, hat dedizierte glutenfreie Mahlkapazitäten entwickelt und bietet maßgeschneiderte Mischdienste für kommerzielle Lebensmittelhersteller an, wodurch es sich als der führende industrielle Lieferant von glutenfreiem Mehl positioniert.

Bob's Red Mill Natural Foods, Inc.: Eine der bekanntesten Marken im Bereich Natur- und Spezialmehl, Bob's Red Mill bietet über zwei Dutzend glutenfreie Mehlsorten (SKUs) an, darunter zertifiziert glutenfreies Hafermehl, Mandelmehl, Tapiokastärke und Mehrzweckmischungen, die über Natur-, konventionelle und Online-Einzelhandelskanäle weltweit vertrieben werden.

Januar 2023: King Arthur Baking Company brachte eine aktualisierte "Measure for Measure" glutenfreie Mehlmischung mit verbesserter Xanthangummi-Integration auf den Markt, die sich an Hobbybäcker richtet, die einen direkten 1:1-Ersatz für Allzweck-Weizenmehl in konventionellen Rezepten suchen.

März 2023: Ardent Mills kündigte die Erweiterung seiner speziellen glutenfreien Mahlanlage in den Vereinigten Staaten an, wodurch die Produktionskapazität um schätzungsweise 25 % erhöht wird, um der wachsenden Nachfrage von gewerblichen Bäckereien und Gastronomiekunden gerecht zu werden.

Juni 2023: General Mills berichtete, dass seine Kategorie für glutenfreie Backmischungen und Mehle ein zweistelliges Wachstum des Nettoumsatzes erzielte, angetrieben durch eine erhöhte Haushaltsdurchdringung in den Vereinigten Staaten und Kanada, unter Verweis auf die beschleunigte Leistung des E-Commerce-Kanals.

September 2023: Associated British Foods gab weitere Investitionen in seine Infrastruktur zur Beschaffung von "Free-from"-Zutaten in seiner europäischen Lieferkette bekannt, um die Lieferzeiten für spezielle glutenfreie Getreideinputs zu verkürzen.

November 2023: Bob's Red Mill Natural Foods führte eine neue zertifiziert glutenfreie Maniokmehl-Produktlinie ein, die auf die Verbrauchernachfrage nach getreidefreien, paläo-kompatiblen Backzutaten mit neutralen Geschmacksprofilen reagiert.

Februar 2024: Archer-Daniels-Midland Company ging eine strategische Partnerschaft mit einem führenden europäischen Speziallebensmittelhändler ein, um die Reichweite seines glutenfreien Zutatenportfolios in unterversorgten mittel- und osteuropäischen Märkten zu erweitern.

April 2024: To Your Health Sprouted Flour Co. erhielt die USDA Organic- und Non-GMO Project Verified-Zertifizierung für sein erweitertes Sortiment an glutenfreien gekeimten Mehlen, was seine Premium-Positionierung im US-Naturkost-Einzelhandel stärkt.

Juli 2024: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) veröffentlichte aktualisierte Leitlinien für Grenzwerte bei der Kennzeichnung von glutenfreien Produkten, die den maximalen Glutengehalt von 20 ppm bekräftigen und mehrere Hersteller dazu veranlassten, in verbesserte Testprotokolle zu investieren.

Nordamerika ist die reifste und umsatzstärkste Region auf dem Markt für glutenfreies Mehl und macht schätzungsweise 38 % bis 42 % des globalen Marktwertes aus. Die Vereinigten Staaten sind der dominierende Länderbeitragende, unterstützt durch ein hohes Bewusstsein für Zöliakie, eine gut etablierte Naturkost-Einzelhandelsinfrastruktur und eine starke Beteiligung führender Marken wie Bob's Red Mill und King Arthur. Die regionale CAGR wird bis 2033 auf etwa 3,5 % geschätzt, was einen Markt widerspiegelt, der stetig wächst, aber in wichtigen urbanen Demografien näher an der Sättigung ist. Kanada und Mexiko stellen inkrementelle Wachstumschancen innerhalb der Region dar.

Europa stellt den zweitgrößten regionalen Markt dar, wobei das Vereinigte Königreich, Deutschland und Frankreich den Konsum anführen. Die europäische Nachfrage wird strukturell durch umfassende EU-Kennzeichnungsregelungen für glutenfreie Produkte gestützt, die Verbrauchervertrauen und eine klare Marktsegmentierung schaffen. Italien ist aufgrund der hohen diagnostizierten Zöliakiepopulation des Landes und staatlich geförderter Programme zur Subventionierung glutenfreier Lebensmittel für Zöliakiepatienten besonders bedeutend. Die CAGR des europäischen Marktes wird auf 3,8 % geschätzt, wobei Premiumisierung und Bio-Zertifizierung das Wertwachstum antreiben.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von etwa 6,5 % bis 2033. China, Indien, Japan und Südkorea sind die primären Wachstumsmotoren. Steigende Einkommen der Mittelschicht, zunehmendes Gesundheitsbewusstsein, westlicher Ernährungseinfluss und wachsendes Bewusstsein für Nahrungsmittelunverträglichkeiten erweitern kollektiv die adressierbare Verbraucherbasis. Die Expansion des Marktes für pflanzliche Lebensmittel in Asien-Pazifik schafft auch eine parallele Nachfrage nach alternativen Mehlzutaten, einschließlich Kichererbse, Reis und Sorghum. Ozeanien, insbesondere Australien, ist ebenfalls ein reifer und anspruchsvoller Markt für glutenfreie Produkte.

Lateinamerika, angeführt von Brasilien und Argentinien, ist ein Schwellenmarkt mit einer CAGR von etwa 4,5 %. Die lokale Produktion von Maniok und Mais bietet kostengünstige Rohstoffvorteile und unterstützt die heimische Herstellung von glutenfreiem Mehl. Gastronomie und verpackte Lebensmittel sind die primären Nachfragekanäle.

Der Nahe Osten und Afrika bleibt das kleinste regionale Segment, zeigt aber ein aufkeimendes Wachstumspotenzial, insbesondere in den GCC-Ländern, wo der gesundheitsorientierte Lebensmitteleinzelhandel expandiert und importierte Premium-Glutenfrei-Produkte in modernen Handelskanälen an Regalpräsenz gewinnen.

Die Kundenbasis des Marktes für glutenfreies Mehl unterteilt sich in drei Hauptsegmente: medizinisch bedingte Käufer, lifestyle-motivierte freiwillige Anwender und industrielle B2B-Einkäufer.

Medizinisch bedingte Käufer – hauptsächlich Personen mit Zöliakie oder diagnostizierten Weizenallergien – stellen das preisinelastischste Segment dar. Für diese Verbraucher ist glutenfreies Mehl nicht diskretionär, sondern eine Ernährungsnotwendigkeit, und Kaufentscheidungen werden primär durch die Glaubwürdigkeit der Zertifizierung (zertifizierte glutenfreie Kennzeichnung, Verarbeitung in dedizierten Anlagen), Markentreue und Produktverfügbarkeit bestimmt. Diese Verbraucher zeigen eine hohe Markentreue, sobald sie ein Produkt identifiziert haben, das ihren Toleranzschwellen und Geschmackspräferenzen entspricht. Sie kaufen in der Regel über Naturkostläden, spezialisierte Reformhäuser und zunehmend über abonnementbasierte E-Commerce-Kanäle, die die Produktkontinuität sicherstellen.

Lifestyle-motivierte freiwillige Anwender stellen das größere und schneller wachsende Segment in Bezug auf das Volumen dar. Diese Verbraucher assoziieren glutenfreie Ernährung mit Gewichtsmanagement, Verdauungswohlbefinden und allgemeinen Clean-Eating-Philosophien. Ihr Kaufverhalten ist preissensibler und trendanfälliger, wodurch sie anfällig für den Wechsel zwischen Marken und Produkten sind. Sie sind die Haupttreiber des Wachstums in den Mainstream-Einzelhandelskanälen und werden stark von sozialen Medien, Ernährungs-Influencern und Front-of-Pack-Angaben beeinflusst. Der Markt für glutenfreie Backwaren profitiert erheblich von der Präferenz dieser Kohorte für bequeme, vorformulierte

Deutschland ist ein zentraler und dynamischer Bestandteil des europäischen Marktes für glutenfreies Mehl, der wiederum den zweitgrößten regionalen Markt nach Nordamerika darstellt. Der europäische Gesamtmarkt wächst voraussichtlich mit einer CAGR von 3,8 % bis 2033. Deutschland als eine der führenden Konsumnationen in Europa trägt signifikant zu diesem Wachstum bei. Angesichts der Gesamtmarktgröße von geschätzten 7,20 Milliarden USD (ca. 6,7 Milliarden €) und der starken Wirtschaftskraft sowie des hohen Gesundheitsbewusstseins der deutschen Bevölkerung ist der Marktanteil Deutschlands in Europa beträchtlich, auch wenn spezifische nationale Zahlen im Originalbericht nicht aufgeführt werden. Die hohe Kaufkraft der Verbraucher und die Bereitschaft, in Premium-Produkte zu investieren, fördern die Premiumisierung und das Wachstum von Bio-zertifizierungen, welche die Wertentwicklung des Marktes in Deutschland maßgeblich beeinflussen.

Auf Unternehmensseite sind globale Akteure wie General Mills, King Arthur Baking Company und Bob's Red Mill Natural Foods mit ihren glutenfreien Produkten im deutschen Einzelhandel präsent. Zudem sind Unternehmen, die eine spezifische europäische Präsenz hervorheben, wie Associated British Foods Plc. (über seine Töchter im europäischen Einzelhandel) und Archer-Daniels-Midland Company (durch strategische Partnerschaften mit europäischen Distributoren für glutenfreie Zutaten), für den deutschen Markt relevant. Es gibt auch eine starke Präsenz lokaler und spezialisierter europäischer Marken, die jedoch nicht explizit im englischen Originalbericht aufgeführt sind. Diese tragen wesentlich zur Vielfalt und zum Wettbewerb im deutschen Segment bei.

Der deutsche Markt unterliegt den umfassenden EU-Kennzeichnungsregelungen für glutenfreie Produkte. Diese Regulierungen schaffen ein hohes Verbrauchervertrauen und eine klare Marktsegmentierung, indem sie verbindliche Standards wie den Maximalwert von 20 ppm Gluten für als "glutenfrei" gekennzeichnete Produkte festlegen. Darüber hinaus spielen nationale und EU-weite Bestimmungen wie das Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) sowie allgemeine Produkt- und Lebensmittelsicherheitsvorschriften (z.B. die General Product Safety Regulation – GPSR) und Qualitätszertifikate wie TÜV eine Rolle, insbesondere bei der Sicherstellung der Produktionsstandards und der Verbrauchersicherheit.

Die Distribution von glutenfreiem Mehl in Deutschland erfolgt über vielfältige Kanäle. Der Mainstream-Einzelhandel, einschließlich großer Supermarktketten und Discounter, hat seine Regalflächen für glutenfreie Produkte in den letzten Jahren kontinuierlich erweitert, was die Zugänglichkeit für eine breite Käuferschicht verbessert. Bio-Märkte und Reformhäuser sind wichtige Anlaufstellen für medizinisch bedingte Käufer und lifestyle-orientierte Konsumenten, die Wert auf organische und spezialisierte Produkte legen. Der E-Commerce-Kanal gewinnt ebenfalls an Bedeutung, insbesondere für Nischenprodukte und Direktvertrieb. Das Konsumentenverhalten in Deutschland ist geprägt von einem wachsenden Gesundheitsbewusstsein, einer hohen Akzeptanz für Bio-Produkte und einer zunehmenden Sensibilität für Lebensmittelunverträglichkeiten. Sowohl die medizinisch notwendigen als auch die lifestyle-motivierten Käufergruppen tragen zum anhaltenden Wachstum des Marktes bei.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

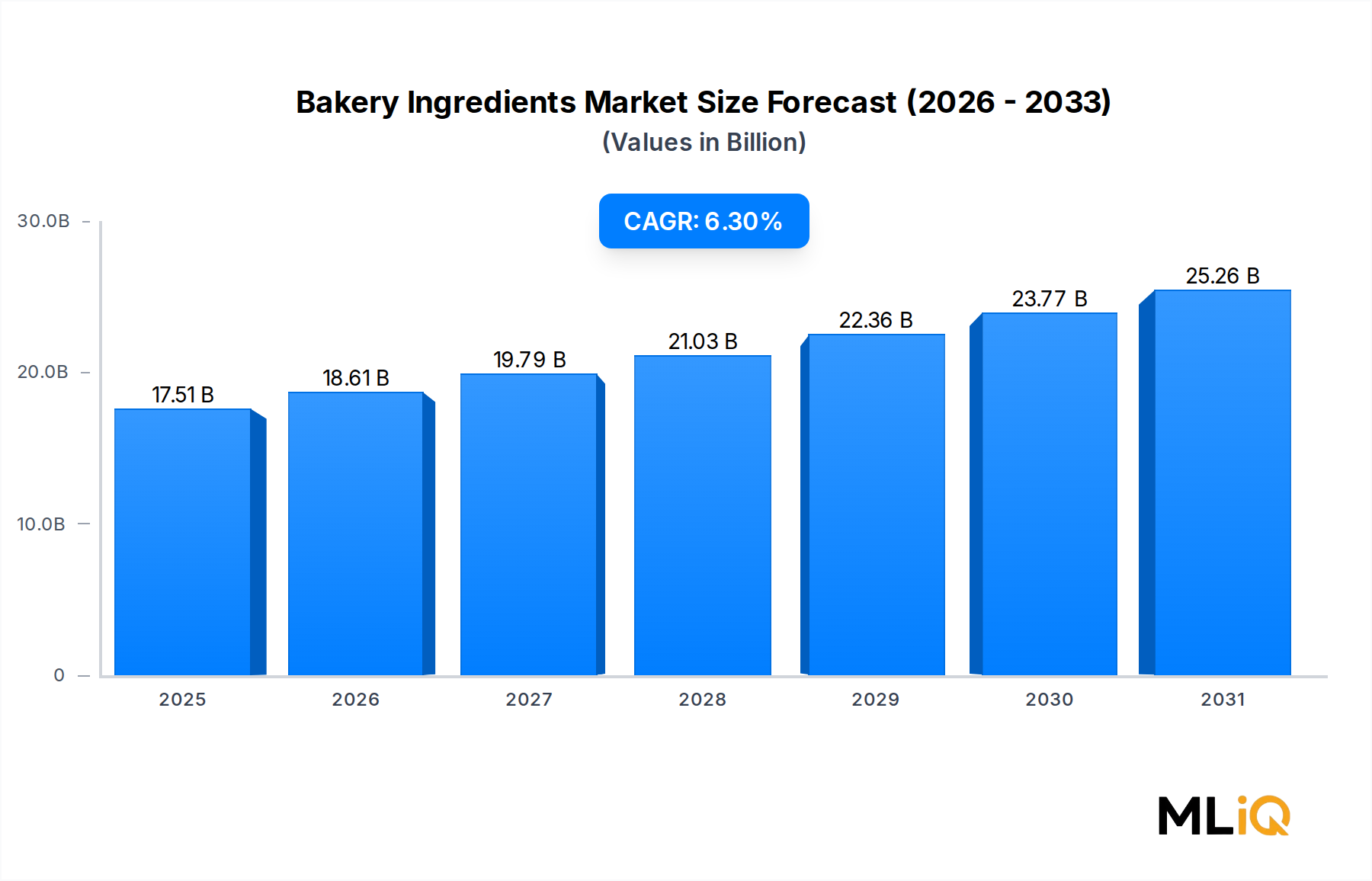

| Wachstumsrate | CAGR von 6.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für glutenfreies Mehl-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Shipton Mill Ltd., General Mills, Inc., The Scoular Company, Archer-Daniels-Midland Company, To Your Health Sprouted Flour Co., Associated British Foods Plc., Hometown Food Company, King Arthur Baking Company, Inc., Ardent Mills, Bob's Red Mill Natural Foods, Inc..

Die Marktsegmente umfassen Produkt, Quelle, Anwendung.

Die Marktgröße wird für 2022 auf USD 17.51 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4065 und USD 6809.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für glutenfreies Mehl“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für glutenfreies Mehl informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.