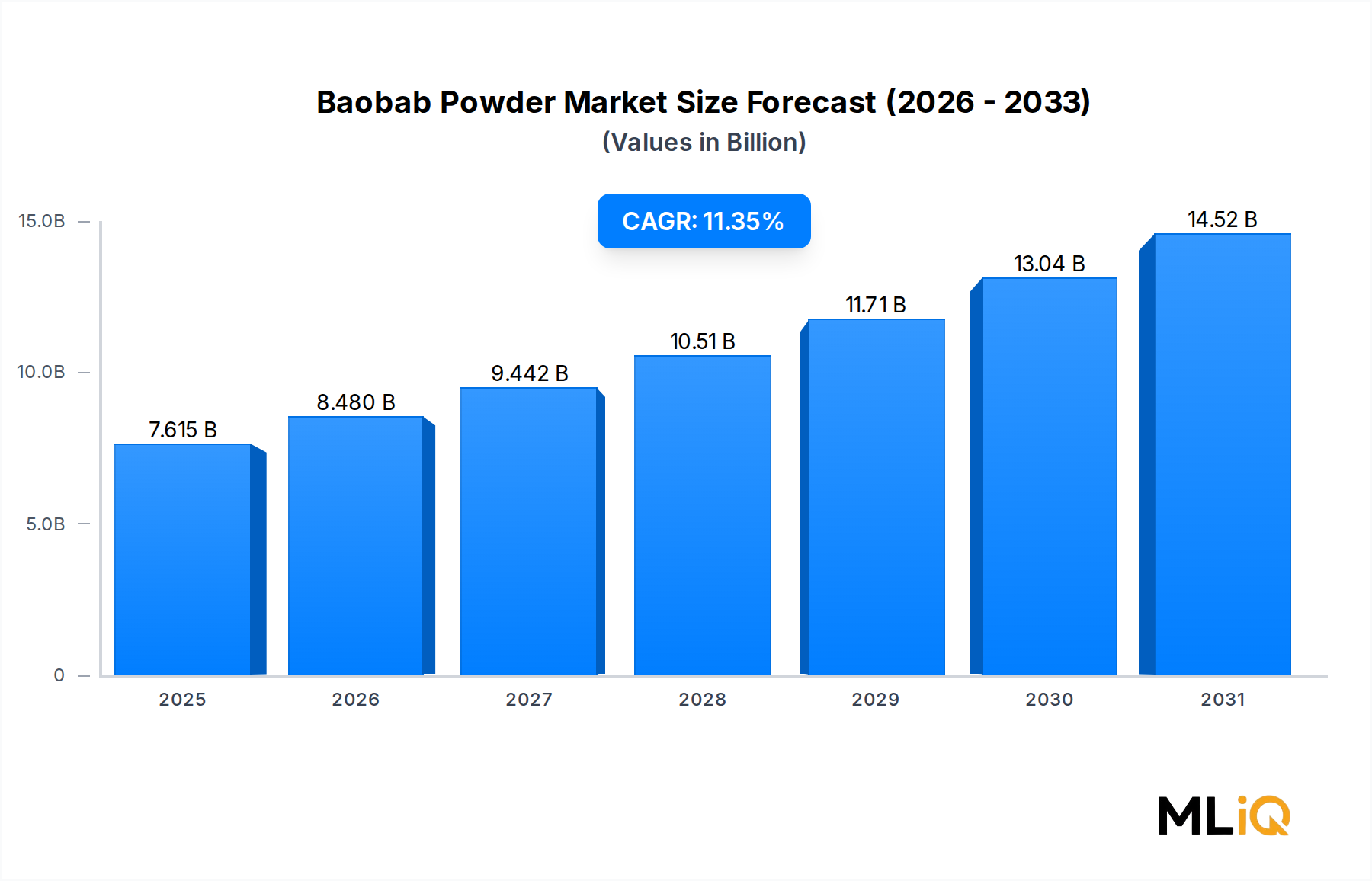

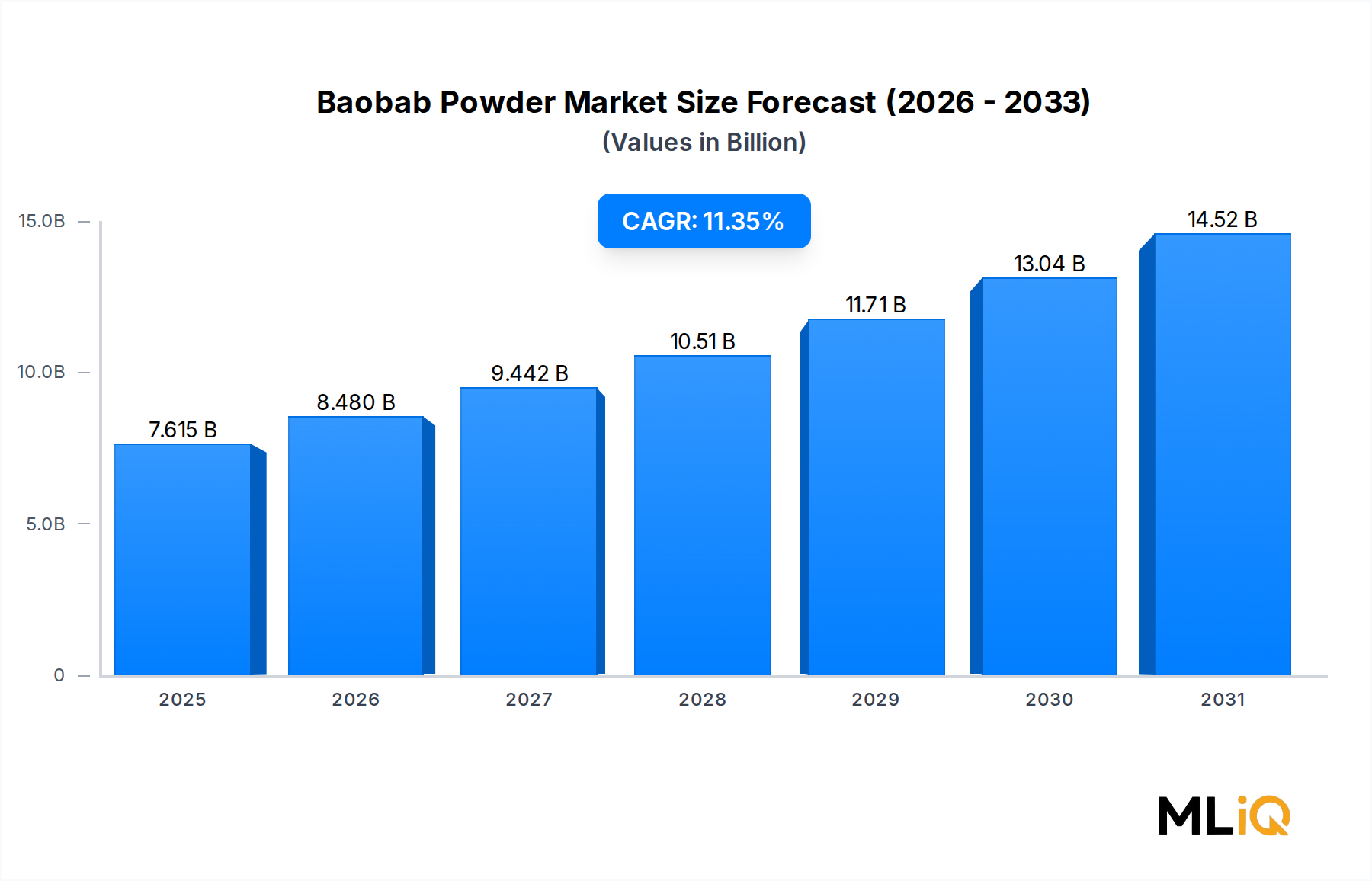

Dominanz des Bio-Segments auf dem Baobab-Pulver-Markt

Innerhalb des Baobab-Pulver-Marktes beansprucht das Bio-Subsegment den größten und am schnellsten wachsenden Umsatzanteil, angetrieben durch eine Übereinstimmung von Verbraucherwerten, regulatorischen Rahmenbedingungen und Einzelhandelspositionierungsstrategien. Bio-Baobab-Pulver – zertifiziert nach USDA Organic, EU Organic oder gleichwertigen nationalen Standards – ist zur bevorzugten Option in Premium-Einzelhandelskanälen, E-Commerce-Plattformen und Reformhäusern geworden.

Die Dominanz des Bio-Segments beruht auf mehreren strukturellen Faktoren. Erstens schafft die natürliche Wilderntherkunft der Baobab-Frucht aus unbewirtschafteten afrikanischen Savannen eine von Natur aus pestizidarme Versorgungsbasis, was die Bio-Zertifizierung für Akteure der Lieferkette relativ zugänglich macht. Dies hat die Kostenbarriere für die Zertifizierung im Vergleich zu Kulturen gesenkt, die ein aktives Input-Management erfordern, und ermöglicht so, dass ein höherer Anteil von Baobab-Pulver-SKUs eine Bio-Kennzeichnung trägt, als dies in vergleichbaren botanischen Kategorien üblich ist.

Zweitens liefert die Premium-Preisgestaltung von Bio-Baobab-Pulver – die typischerweise ein Preispremium von 15–25 % gegenüber konventionellen Varianten erzielt – sowohl Produzenten als auch Private-Label-Formulierern deutlich höhere Bruttomargen und Anreize für den Ausbau zertifizierter Bio-Lieferketten. Unternehmen wie ADUNA Ltd. und B'Ayoba Foods haben ihren Markenwert fast ausschließlich auf eine organische, ethisch bezogene Positionierung aufgebaut, und ihr kommerzieller Erfolg hat die Investitionsthese für die Bio-Zertifizierung in der gesamten Wettbewerbslandschaft untermauert.

Drittens erfordern die Einzelhandelspolicen in Schlüsselmärkten, insbesondere im Vereinigten Königreich und in Deutschland, zunehmend eine Bio-Zertifizierung als Bedingung für die Regalplatzierung in Premium-Wellness-Bereichen. Dies hat einen strukturellen Sog erzeugt, der die Entwicklung des Bio-Angebots beschleunigt. Die Dynamik des Marktes für Bio-Lebensmittel und -Getränke verstärkt die Nachfrage direkt, da große Lebensmittelmarken, die Produkte unter Clean-Label-Vorgaben neu formulieren, zertifizierte organische botanische Inputs bevorzugen, um gleichzeitig die Einhaltung regulatorischer Anforderungen in mehreren Gerichtsbarkeiten sicherzustellen.

Innerhalb des Bio-Segments stellen Lebensmittel- und Getränkeanwendungen – darunter Smoothie-Pulver, Energieriegel, Frühstückscerealien und funktionelle Getränke – den größten Anwendungscluster dar. Unternehmen wie Atacora Essential, Organic Africa und Woodland Foods haben ihre Bio-Baobab-Portfolios erweitert, um die Private-Label-Fertigungsnachfrage multinationaler Lebensmittelmarken zu bedienen, die rückverfolgbare, zertifizierte Superfood-Inhaltsstoffe suchen.

Die Nutrazeutika-Anwendung innerhalb des Bio-Segments ist der am schnellsten wachsende Sub-Cluster. Kapsel- und Tablettenformulierungen von Bio-Baobab-Extrakt gewinnen in Apotheken und Reformhäusern in Europa und Nordamerika an Regalfläche und sprechen Verbraucher an, die eine klinische Nahrungsergänzung mit Clean-Label-Anforderungen suchen. Halks B Organics und Ekowarehouse Ltd. waren in diesem Bereich besonders aktiv und haben Vertriebsvereinbarungen mit spezialisierten Nahrungsergänzungsmittelhändlern ausgebaut.

Konventionelles Baobab-Pulver behält seine Relevanz in preissensiblen Märkten und Lieferketten für Großzutaten, insbesondere für industrielle Lebensmittelanwendungen in Schwellenländern. Sein Anteil erodiert jedoch allmählich, da die Kosten für die Bio-Zertifizierung sinken und die Markendifferenzierung zunehmend von der zertifizierten Herkunft abhängt. Die Konsolidierung des Anteils des Bio-Segments wird voraussichtlich bis 2033 in moderatem Tempo fortgesetzt, wobei Bio-Varianten bis zum Ende des Prognosezeitraums schätzungsweise 62–68 % des gesamten Marktumsatzes ausmachen werden, gegenüber etwa 54 % im Jahr 2024.