1. Welche sind die wichtigsten Wachstumstreiber für den Weltraumtourismusmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Weltraumtourismusmarkt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Weltraumtourismusmarkt

Weltraumtourismusmarkt+1 2315155523

Der globale Weltraumtourismus-Markt wird im Basisbewertungszeitraum auf 2.071,33 Millionen US-Dollar (ca. 1,91 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 36,4 % expandieren, was ihn zu einem der am schnellsten skalierenden Segmente innerhalb der breiteren Luft- und Raumfahrt- und Verteidigungsindustrie macht. Diese außergewöhnliche Entwicklung spiegelt ein Zusammentreffen technologischer Durchbrüche, einer steigenden Nachfrage von Ultra-High-Net-Worth Individuals (UHNWI) und einer raschen Kommerzialisierung der Startinfrastruktur wider, die zuvor ausschließlich staatlichen Raumfahrtagenturen vorbehalten war.

Im Kern wird die Dynamik des Marktes durch die Demokratisierung des Zugangs zum niedrigen Erdorbit (LEO) und zum suborbitalen Raum gestützt. Wiederverwendbare Starttechnologien, die von führenden privaten Betreibern entwickelt wurden, haben die Missionskosten pro Sitzplatz in den letzten zehn Jahren schätzungsweise um 60–70 % gesenkt, wodurch sich die Wirtschaftlichkeit der bemannten Raumfahrt grundlegend verändert hat. Als direkte Folge hat sich die ansprechbare Verbraucherbasis von einer Handvoll staatlich geförderter Kosmonauten auf Tausende qualifizierter Privatpersonen und institutioneller Teilnehmer weltweit ausgeweitet.

Makro-Rückenwind, der dieses Wachstum verstärkt, umfasst anhaltende Private-Equity-Zuflüsse in neue Raumfahrtunternehmen, die seit 2024 jährlich 10 Milliarden US-Dollar übersteigen, eine günstige regulatorische Modernisierung in den Vereinigten Staaten, der Europäischen Union und den Jurisdiktionen des Golf-Kooperationsrates sowie eine zunehmende Zusammenarbeit zwischen nationalen Raumfahrtagenturen und kommerziellen Betreibern. Diese strukturellen Veränderungen ermöglichen eine Pipeline von Orbitalstationen, Mond-Vorbeiflug-Missionen und Punkt-zu-Punkt-Suborbitaltransportkonzepten, die das Umsatzvolumen des Marktes schrittweise erweitern werden.

Die Nachfragetreiber sind in zwei Hauptkundenarchetypen unterteilt: regierungsnahe Käufer, die Crew-Rotation und die Lieferung wissenschaftlicher Nutzlasten an kommerzielle Stationen suchen, sowie private kommerzielle Verbraucher, die Freizeit-, Forschungs- oder mediengetriebene Raumflugerlebnisse anstreben. Das Segment der staatlichen und kommerziellen Endnutzung ist derzeit der dominierende Umsatzträger, obwohl das reine Freizeitverbrauchersegment voraussichtlich einen überproportionalen Anteil gewinnen wird, wenn die Sitzplatzpreise für suborbitale Flüge bis 2030 in den Bereich von 250.000–500.000 US-Dollar sinken.

Geographisch betrachtet verfügen Nordamerika über die größte installierte Basis an operationellen Startanlagen und zertifizierten Tourismusfahrzeugen, während der asiatisch-pazifische Raum als die am schnellsten wachsende Nachfrageregion aufkommt, angetrieben durch Chinas eigenständige kommerzielle Raumfahrtambitionen und die zunehmende Konzentration von High-Net-Worth Vermögen in Indien, Südkorea und den ASEAN-Staaten.

Mit Blick auf 2033 wird erwartet, dass der Weltraumtourismus-Markt von der Inbetriebnahme mehrerer kommerzieller Orbitalstationen, der Reifung der Weltraum-Gastfreundschaftsinfrastruktur und der zunehmenden Medienmonetarisierung von Weltraumerlebnissen profitieren wird. Die 36,4 % CAGR des Marktes spiegelt nicht nur ein inkrementelles Nachfragewachstum wider, sondern eine echte strukturelle Transformation, wie die Menschheit für nicht-wissenschaftliche, erfahrungsbezogene Zwecke mit der Weltraumumgebung interagiert.

Innerhalb des Weltraumtourismus-Marktes bildet das kombinierte Orbital- und Suborbital-Segment die primäre umsatzgenerierende Klassifizierung, die das gesamte Spektrum menschlicher Raumflugerlebnisse umfasst, von kurzen parabolischen Mikro-Schwerkraftbögen bis hin zu mehrtägigen Aufenthalten auf Orbitalplattformen. Die Dominanz dieses Segments ist strukturell und nicht zyklisch: Es erzielt den höchsten durchschnittlichen Ticketerlös pro Mission, zieht die bedeutendsten privaten Kapitalinvestitionen an und repräsentiert die technologische Grenze, auf der alle angrenzenden Marktchancen – einschließlich Weltraum-Gastfreundschaft, Mondtourismus und Punkt-zu-Punkt-Hyperschallreisen – basieren.

Der suborbitale Tourismus, gekennzeichnet durch Flüge, die die Kármán-Linie in 100 km Höhe überschreiten, aber keine anhaltende Orbitalgeschwindigkeit erreichen, beansprucht derzeit den größeren Anteil am gesamten Missionsvolumen aufgrund seiner vergleichsweise geringeren Kosten und kürzeren Missionsdauer. Fahrzeuge wie Blue Origins New Shepard und Virgin Galactics VSS Unity haben wiederholbare suborbitale bemannte Raumflüge operationalisiert und bieten Kunden drei bis zwölf Minuten Schwerelosigkeit und ungehinderte Blicke auf die Erde. Die Ticketpreise für suborbitale Erlebnisse lagen zwischen 250.000 und 450.000 US-Dollar pro Sitzplatz und repräsentieren ein Premium-Luxusprodukt mit einer wachsenden Warteliste unter wohlhabenden globalen Verbrauchern.

Der Orbitale Tourismus, obwohl in der Gesamtzahl der Missionen geringer, generiert erheblich höhere Umsätze pro Mission. Missionen, die von SpaceX's Crew Dragon-Fahrzeug im Rahmen des kommerziellen Crew-Programms von Axiom Space durchgeführt wurden, hatten pro Sitzplatz Bewertungen im Bereich von 55 Millionen US-Dollar, einschließlich Training, Lebenserhaltung und Missionsversicherung. Die Inbetriebnahme des ersten dedizierten kommerziellen Moduls von Axiom Space an der Internationalen Raumstation markiert einen entscheidenden Meilenstein und schafft einen permanenten Infrastrukturknotenpunkt für den orbitalen Tourismus, der die Abhängigkeit vom Zugang zu staatlichen Stationen schrittweise reduzieren wird.

Zu den wichtigsten Akteuren, die in diesem Segment etabliert sind, gehören: SpaceX, das die orbitale bemannte Raumfahrtkapazität mit seinem Falcon 9- und Crew Dragon-System dominiert; Blue Origin, das die Flugfrequenz von New Shepard skaliert und sein New Glenn-Orbitalfahrzeug entwickelt, um letztendlich mehrtägige orbitale Aufenthalte zu unterstützen; und Virgin Galactic, das nach der Ausmusterung seines ursprünglichen VSS Unity-Fahrzeugs auf ein Raumflugzeug der nächsten Generation der Delta-Klasse umgestellt hat. Axiom Space dient als entscheidender Vermittler, der den NASA-Infrastrukturzugang mit der kommerziellen Tourismusmissionsarchitektur verbindet.

Orbitale Missionen integrieren zunehmend Forschungskomponenten, um die Missionsökonomie zu rechtfertigen und institutionelle Kofinanzierung von Pharma-, Materialwissenschafts- und Fernerkundungsunternehmen anzuziehen. Dieses Dual-Purpose-Modell – die Kombination von Freizeittourismus mit Mikrogravitationsforschung – wird voraussichtlich bis 2028 zur dominierenden orbitalen Missionsvorlage werden, da es Betreibern ermöglicht, Einnahmequellen zu diversifizieren und die hohen Fixkosten für Start- und Lebenserhaltungssysteme auszugleichen.

Der Anteil des Segments am gesamten Weltraumtourismus-Markt wird voraussichtlich bis 2033 über 75 % des gesamten Marktumsatzes bleiben, angetrieben durch die progressive Kostenreduzierung durch wiederverwendbare Schwerlastfahrzeuge, das Aufkommen zweckgebundener kommerzieller Orbitalstationen von Axiom Space, Orbital Reef (ein von Blue Origin geführtes Konsortium) und Starlab (Voyager Space) sowie die erwartete Einführung von Mond-Vorbeiflug-Tourismusmissionen in den späten 2020er Jahren. Konsolidierungsdynamiken sind bereits sichtbar, wobei gut kapitalisierte Betreiber kleinere Boutique-Missionsplaner absorbieren, was darauf hindeutet, dass die Segmentführung innerhalb des Prognosezeitraums bei drei bis fünf vertikal integrierten globalen Akteuren konzentriert sein wird.

Der Weltraumtourismus-Markt wird durch eine Reihe von quantifizierbaren, hochüberzeugenden Treibern angetrieben, sieht sich aber gleichzeitig Beschränkungen gegenüber, die das kurzfristige Volumenwachstum bremsen.

Treiber 1 — Kostenreduzierung durch wiederverwendbare Starts: Der Einsatz vollständig wiederverwendbarer Erststufen-Booster und Crew-Kapseln hat die Startkosten pro Kilogramm von etwa 54.500 US-Dollar/kg beim Space Shuttle auf unter 2.720 US-Dollar/kg bei SpaceX's Falcon 9 gesenkt, wobei Starship im großen Maßstab unter 100 US-Dollar/kg anstrebt. Diese Kostenkompression erweitert direkt die ansprechbare Verbraucherbasis für den orbitalen Tourismus.

Treiber 2 — Private Kapitalzufuhr: Globale Investitionen in kommerzielle Raumfahrtunternehmen erreichten laut Branchenverfolgungsdatenbanken im Jahr 2023 10,4 Milliarden US-Dollar, wobei ein erheblicher Anteil in die Infrastruktur der bemannten Raumfahrt floss. Diese Kapitalintensität beschleunigt die Fahrzeugentwicklungszeiten im Vergleich zu traditionellen staatlichen Beschaffungszyklen um schätzungsweise 30–40 %.

Treiber 3 — Partnerschaften mit staatlichen Raumfahrtprogrammen: Das Commercial Crew Program der NASA hat über 8 Milliarden US-Dollar an Verträgen an Boeing und SpaceX vergeben, was die technische Bereitschaft kommerzieller bemannter Raumfahrtsysteme validiert und einen Reputationsanker für Tourismusbetreiber darstellt, die dieselben Fahrzeuge nutzen.

Treiber 4 — Vermögenskonzentration bei Zielverbrauchern: Die globale Population von Ultra-High-Net-Worth Individuals (UHNWI) übertraf im Jahr 2023 395.000 Personen, was die primäre kurzfristige Verbrauchergruppe für Premium-Orbital- und Suborbitalerlebnisse mit Preisen über 1 Million US-Dollar darstellt.

Hemmnis 1 — Latenz bei der behördlichen Zertifizierung: Die FAA-Lizenzierungszeiten für kommerzielle bemannte Raumfahrt betragen für neue Fahrzeugtypen durchschnittlich 18–36 Monate, was Engpässe schafft, die die Umsatzgenerierung verzögern. Das Moratorium der FAA für die Aktualisierung der Astronautensicherheitsvorschriften bis 2024 führte zu zusätzlicher Unsicherheit für Betreiber, die die Zertifizierung von Fahrzeugen der nächsten Generation anstrebten.

Hemmnis 2 — Sicherheitsrisiko: Jedes hochkarätige Sicherheitsversagen hat unverhältnismäßig große Reputations- und Regulierungsfolgen. Der Verlust von SpaceShipTwo im Jahr 2014 unterdrückte die Buchungsdynamik von Virgin Galactic fast fünf Jahre lang und verdeutlicht, wie ein einziger Vorfall das Verbrauchervertrauen im gesamten Marktsegment neu gestalten kann.

Hemmnis 3 — Infrastrukturknappheit: Stand 2025 sind weltweit weniger als zehn operative Startplätze für kommerzielle bemannte Raumfahrt zertifiziert oder in fortgeschrittener Entwicklung, was ein geografisches Konzentrationsrisiko und Kapazitätsengpässe während Spitzenbedarfszeiten schafft.

Airbus Group SE: Als Tier-One-Systemintegrator für Luft- und Raumfahrt trägt Airbus durch Raumfahrzeugsystemtechnik, die Entwicklung von Lebenserhaltungsmodulen und Satellitenkommunikationsnetzwerke, die die Missionssicherheit und -konnektivität untermauern, zur Weltraumtourismus-Infrastruktur bei. Das Unternehmen hat bedeutende operative Präsenzen in Deutschland.

Axiom Space: Ein missionskritischer Koordinator des kommerziellen orbitalen Tourismus. Axiom Space verwaltet End-to-End-Missionen privater Astronauten zur ISS unter Verwendung von SpaceX Crew Dragon und konstruiert die ersten privaten orbitalen Stationsmodule.

Bigelow Aerospace: Ein Entwickler von erweiterbaren Habitat-Modulen für orbitale Anwendungen. Die BEAM-Modultechnologie von Bigelow Aerospace bietet die grundlegende Architektur für die skalierbare Entwicklung kommerzieller Raumstationen zur Unterstützung länger dauernder orbitaler Tourismusaufenthalte.

Blue Origin: Das von Jeff Bezos gegründete Unternehmen betreibt New Shepard für den suborbitalen Tourismus und entwickelt New Glenn für Missionen der Orbitalklasse, wobei es eine vertikale Integration über Startfahrzeuge, Weltraumhabitate und Mondoberflächensysteme anstrebt.

Boeing: Durch sein kommerzielles Crew-Fahrzeug CST-100 Starliner und die tiefe Integration in das Commercial Crew Program der NASA positioniert sich Boeing als Anbieter von staatlich zertifizierten bemannten Raumfahrtkapazitäten, die nach Erreichen der Zertifizierungsmeilensteine auf kommerzielle Tourismusmissionen ausgeweitet werden können.

Orion Span: Ein Entwickler des kommerziellen orbitalen Hotelkonzepts Aurora Station, das mehrtägige orbitale Aufenthalte zu Premiumpreisen anstrebt, obwohl das Programm noch in der Vorentwicklungsphase ist und auf Startfahrzeugpartnerschaften wartet.

Space Adventures: Der weltweit erste spezialisierte Weltraumtourismus-Broker. Space Adventures hat orbitale Missionen für mehrere Privatpersonen an Bord russischer Sojus-Fahrzeuge ermöglicht und erweitert sein Portfolio um Mond-Vorbeiflug- und Free-Flyer-Orbitalmissionsangebote.

Space Perspective: Der Betreiber von Spaceship Neptune. Space Perspective zielt mit druckbeaufschlagten Ballon-Kapseln, die acht Passagiere in stratosphärische Höhen befördern können, auf das Premium-Zugangssegment des Marktes ab, mit Ticketpreisen von etwa 125.000 US-Dollar pro Sitzplatz.

SpaceX: Der weltweit dominante kommerzielle Startbetreiber. SpaceX's Crew Dragon und Falcon 9 System bilden das Rückgrat der aktuellen orbitalen Tourismuskapazität, wobei Starship voraussichtlich Massenmarkt-Orbital- und Punkt-zu-Punkt-Hyperschall-Tourismus-Erlebnisse ermöglichen wird.

Virgin Galactic: Ein Pionier des kommerziellen suborbitalen Tourismus. Virgin Galactic hat mehrere umsatzgenerierende Raumflüge mit seinem VSS Unity-Fahrzeug durchgeführt und wechselt zu seinem Raumflugzeug der höheren Kapazität der Delta-Klasse, das für eine erhöhte Flugfrequenz und verbesserte Stückkosten konzipiert ist.

World View Enterprises: World View betreibt druckbeaufschlagte stratosphärische Ballon-Kapseln, die als Spaceship Neptune bezeichnet werden und den Markt für Höhenballons mit mehrstündigen erdnahen Weltraumerlebnissen zu deutlich reduzierten Kosten und Risiken im Vergleich zu raketengetriebenen Alternativen ansprechen.

ZERO-G: Ein FAA-zertifizierter Betreiber von parabolischen Schwerelosigkeitsflugerlebnissen an Bord einer modifizierten Boeing 727. ZERO-G dient als Einstiegs-Gateway-Produkt innerhalb des breiteren Kontinuums der Weltraumtourismus-Erlebnisse, mit Preisen pro Flug von etwa 8.200 US-Dollar.

Zero2Infinity: Ein in Barcelona ansässiger Betreiber, der sich auf ballonbasierten Tourismus im erdnahen Weltraum und Startdienste für Kleinsatelliten spezialisiert hat. Zero2Infinity bietet stratosphärische Flugerlebnisse zu niedrigeren Preisen als raketenbasierte Wettbewerber und zielt auf das Premium-Abenteuerreisesegment ab.

Mai 2023: Axiom Space schloss seine dritte private Astronautenmission (Planungsphase für Ax-3 eingeleitet) ab und baute auf dem erfolgreichen 10-tägigen ISS-Aufenthalt von Ax-2 auf, wodurch die operative Vorlage für den kommerziellen orbitalen Tourismus gefestigt wurde.

Juni 2023: Virgin Galactic führte seinen ersten kommerziellen Raumflug seit der FAA-Zertifizierung durch, bei dem zahlende Passagiere mit seinem VSS Unity-Fahrzeug vom Spaceport America, New Mexico, befördert wurden, was einen kommerziell entscheidenden Wendepunkt markierte.

Oktober 2023: Die Diskussionen über das Folgeprogramm Inspiration4 von SpaceX schritten voran, wobei die Polaris Dawn-Mission des Polaris-Programms den ersten kommerziellen Weltraumspaziergang von Privatpersonen anstrebt, ein Meilenstein mit tiefgreifenden Auswirkungen auf das Wertversprechen des orbitalen Tourismus.

Dezember 2023: Blue Origin kündigte die Wiederaufnahme bemannter Testflüge von New Shepard nach einer 15-monatigen Pause an, die durch eine unbemannte Missionsanomalie ausgelöst wurde, wobei strukturelle Sicherheitsuntersuchungen abgeschlossen und korrigierende Modifikationen implementiert wurden.

Februar 2024: Axiom Space sicherte sich zusätzliche NASA-Finanzierung für seine kommerziellen Stationsmodule, wobei der Zeitplan für die Integration von Modul 1 für die Anbringung an die ISS nach 2025 bestätigt wurde, wodurch die Kapazität für den orbitalen Tourismus innerhalb des Prognosezeitraums erweitert wird.

März 2024: Space Perspective eröffnete seine dedizierte Astronauten-Trainingseinrichtung in Florida und meldete über 1.800 bestätigte Ticketreservierungen für Spaceship Neptune-Flüge, was auf eine robuste Nachfrage im zugänglichen Premiumsegment hindeutet.

September 2024: SpaceX führte die Polaris Dawn-Mission erfolgreich durch, bei der Privatpersonen zum ersten Mal in der Geschichte der kommerziellen Raumfahrt Außenbordaktivitäten durchführten, ein Meilenstein, der die wahrgenommene Erlebnisgrenze des Weltraumtourismus-Marktes wesentlich erhöhte.

Januar 2025: Die FAA veröffentlichte aktualisierte Richtlinien für kommerzielle bemannte Raumfahrtbetreiber im Rahmen des reautorisierten Commercial Space Launch Competitiveness Act, wodurch bestimmte Unsicherheiten bei den Zertifizierungszeitplänen für Fahrzeugprogramme der nächsten Generation reduziert wurden.

Nordamerika dominiert den globalen Weltraumtourismus-Markt und macht im jüngsten Bewertungszeitraum schätzungsweise 62–65 % des gesamten Umsatzanteils aus. Die Vereinigten Staaten sind die wichtigste Jurisdiktion, da sie die Mehrheit der operationell zertifizierten Startfahrzeuge, Raumhäfen und Hauptsitze der weltweit führenden kommerziellen Raumfahrtbetreiber beherbergen. Die Region profitiert von einem ausgereiften Regulierungsrahmen unter dem Office of Commercial Space Transportation der FAA, erstklassigen Forschungseinrichtungen und einem tiefgreifenden Venture-Capital-Ökosystem, das jährlich Milliarden von Dollar in kommerzielle Raumfahrtunternehmen leitet. Allein die USA sollen bis 2033 eine regionale CAGR von etwa 34–36 % beibehalten, gestützt durch die Inbetriebnahme mehrerer kommerzieller Orbitalstationen und zunehmende staatlich-kommerzielle Hybridmissionsprogramme. Kanada entwickelt eigene Astronautentrainings- und Missionsmanagementfähigkeiten, während Mexikos Nähe zu äquatorialen Startkorridoren es als potenziellen zukünftigen Startplatz-Asset positioniert.

Europa repräsentiert den zweitgrößten regionalen Markt und trägt etwa 14–17 % des globalen Umsatzes bei. Das Vereinigte Königreich positioniert sich durch die Spaceport Cornwall-Initiative und unterstützende Richtlinien der Civil Aviation Authority als transatlantisches Weltraumtourismus-Zentrum. Deutschland und Frankreich tragen maßgeblich durch die Systemintegrationsfähigkeiten der Airbus Group SE und die Partnerschaften der ESA mit kommerziellen Betreibern bei. Die europäische Marktaussicht wird bis 2033 auf eine CAGR von 28–30 % geschätzt, leicht unter dem globalen Durchschnitt aufgrund konservativerer regulatorischer Positionen und höherer Versicherungs-Haftungsstandards.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 42–45 % bis 2033, untermauert durch Chinas aggressive kommerzielle Raumfahrtentwicklungsagenda durch CASC und private Betreiber wie LandSpace und i-Space sowie Indiens ISRO-gestützte kommerzielle Raumfahrtliberalisierung unter der neu gegründeten Regulierungsbehörde IN-SPACe. Japan und Südkorea entwickeln sich zu Missionspartnermärkten mit wohlhabenden Verbraucherbasen, die bereit sind, Premiumpreise für Raumflugerlebnisse zu zahlen. Die wachsende UHNWI-Bevölkerung der ASEAN-Region fügt eine bedeutende Nachfrageschicht hinzu.

Der Nahe Osten und Afrika, die derzeit einen geringeren Umsatzanteil von etwa 5–7 % ausmachen, zeigen eine starke Wachstumsdynamik, angetrieben durch die Raumfahrtambitionen der VAE im Rahmen der Vision 2031 und die NEOM-bezogenen Investitionen Saudi-Arabiens in die Weltraumwirtschaft. Die Staatsfonds des Golf-Kooperationsrates koinvestieren aktiv in kommerzielle Raumfahrtunternehmen und schaffen sowohl Kapitalangebot als auch Nachfrage für Tourismusmissionen, die auf die ultra-reiche Bevölkerung der Region abzielen.

Südamerika bleibt im Entstehen begriffen, ist aber aufgrund des Alcântara Launch Center Brasiliens in Äquatornähe strategisch bedeutsam, das Vorteile in der Orbitalmechanik bietet, die zukünftige kommerzielle Start- und Tourismusoperationen anziehen könnten, die eine optimierte Starteffizienz anstreben.

Die Regulierungsarchitektur, die den Weltraumtourismus-Markt regelt, entwickelt sich in allen Schlüsselregionen rasant weiter, angetrieben durch die Erkenntnis, dass bestehende Rahmenwerke, die für die staatliche Raumfahrt konzipiert wurden, die Geschwindigkeit und Komplexität der Skalierung der kommerziellen bemannten Raumfahrt nicht angemessen berücksichtigen können.

In den Vereinigten Staaten

Deutschland trägt innerhalb des europäischen Weltraumtourismus-Marktes, der aktuell 14–17 % des globalen Gesamtumsatzes ausmacht, maßgeblich bei. Basierend auf dem globalen Marktvolumen von ca. 1,91 Milliarden Euro (2023) lässt sich der europäische Markt auf etwa 267 bis 325 Millionen Euro schätzen. Deutschland, als größte Volkswirtschaft Europas und führend in der Hightech-Fertigung und Forschung, ist ein wichtiger Treiber für die europäische Raumfahrtindustrie. Die hier erzielte Wachstumsrate wird voraussichtlich dem europäischen Durchschnitt von 28–30 % CAGR bis 2033 folgen, leicht unter dem globalen Schnitt, was auf eine eher konservative regulatorische Haltung zurückzuführen ist.

Dominierende Akteure im deutschen Kontext sind primär Unternehmen wie die Airbus Group SE, die mit erheblichen operativen Präsenzen in Deutschland die Systemintegrationsfähigkeiten und die Entwicklung kritischer Raumfahrzeugkomponenten vorantreibt. Obwohl die deutsche Landschaft möglicherweise keine rein nationalen Weltraumtourismus-Betreiber wie in den USA aufweist, ist Deutschland über seine Beteiligung an der Europäischen Weltraumorganisation (ESA) und Forschungsinstitutionen wie dem Deutschen Zentrum für Luft- und Raumfahrt (DLR) tief in die Branche integriert. Diese Einrichtungen fördern die technologische Basis und das Know-how, das für die Entwicklung zukünftiger Weltraumtourismus-Dienste unerlässlich ist.

Der Regulierungsrahmen für die kommerzielle Raumfahrt in Deutschland ist stark von der europäischen Gesetzgebung geprägt, insbesondere durch die Regeln der Europäischen Agentur für Flugsicherheit (EASA) für Aspekte der Lufttüchtigkeit und des Betriebs, die auch für Teile des suborbitalen Flugverkehrs relevant sein könnten. Für die Sicherheit und Qualitätsprüfung von Raumfahrtsystemen sind zudem Zertifizierungen durch unabhängige Prüforganisationen wie den TÜV von großer Bedeutung. Nationale Gesetze und Verordnungen, die vom Bundesministerium für Wirtschaft und Klimaschutz (BMWK) und dem DLR beaufsichtigt werden, ergänzen diesen Rahmen.

Die Vertriebskanäle für Weltraumtourismus-Angebote in Deutschland richten sich an die Zielgruppe der Ultra-High-Net-Worth Individuals (UHNWI), von denen Deutschland eine beträchtliche Anzahl beheimatet. Der Vertrieb erfolgt voraussichtlich über spezialisierte Luxusreiseagenturen, Direktbuchungen bei den Betreibern oder über exklusive Vermittler. Das deutsche Verbraucherverhalten zeichnet sich durch ein hohes Qualitätsbewusstsein, eine starke Präferenz für Sicherheit und Zuverlässigkeit sowie ein ausgeprägtes Interesse an innovativen Technologien aus. Gleichzeitig könnten Umweltaspekte und der Wunsch nach Nachhaltigkeit bei der Entscheidungsfindung für diese High-End-Erlebnisse eine Rolle spielen, was möglicherweise zu einer Nachfrage nach umweltfreundlicheren Raumfahrtkonzepten führt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Weltraumtourismusmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Zero2Infinity, Virgin Galactic, World View Enterprises, Airbus Group SE, Bigelow Aerospace, Boeing, Space Adventures, Space Perspective, Axiom Space, Blue Origin, SpaceX, Orion Span, ZERO-G.

Die Marktsegmente umfassen Typ, Endverwendung.

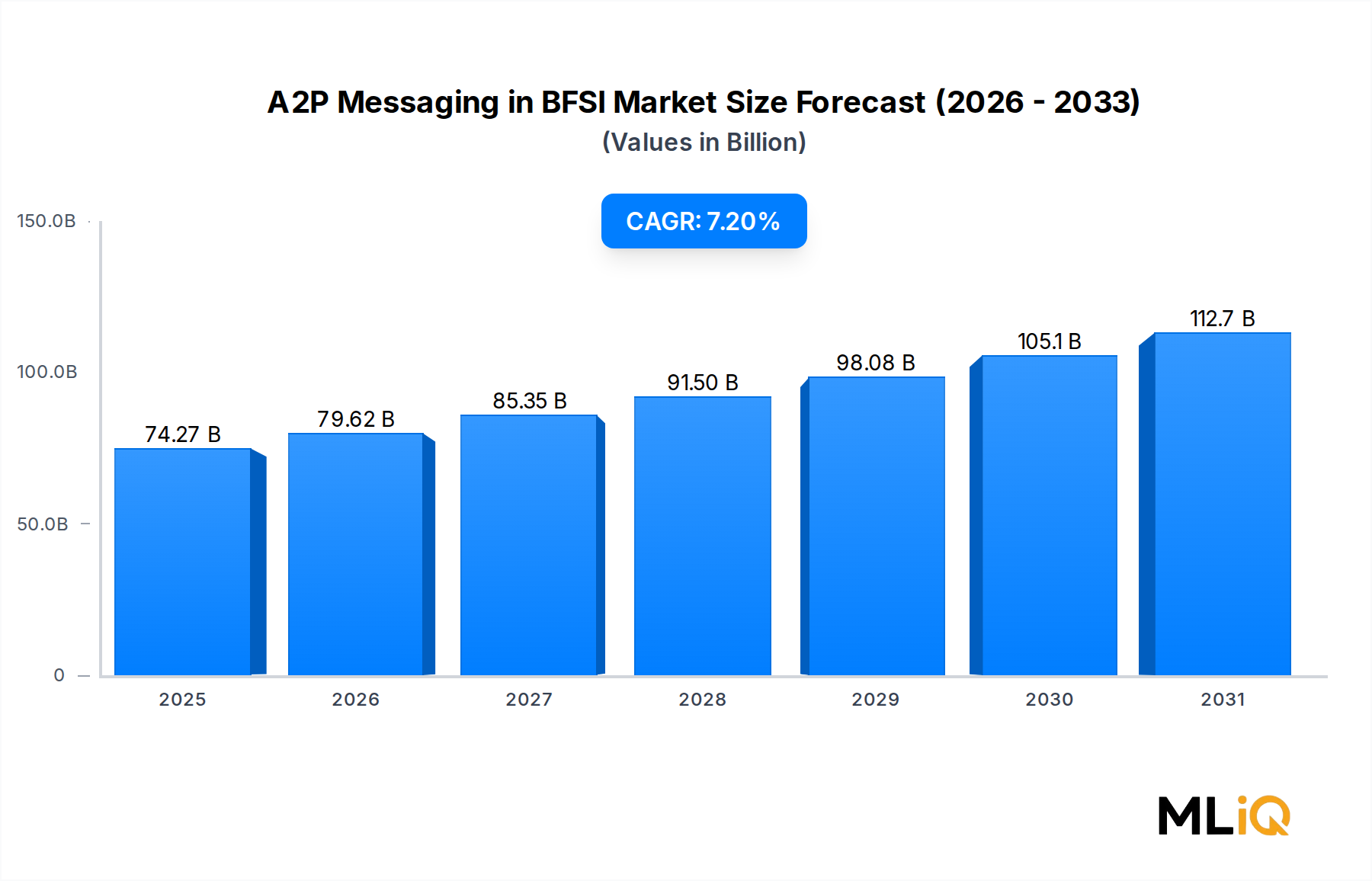

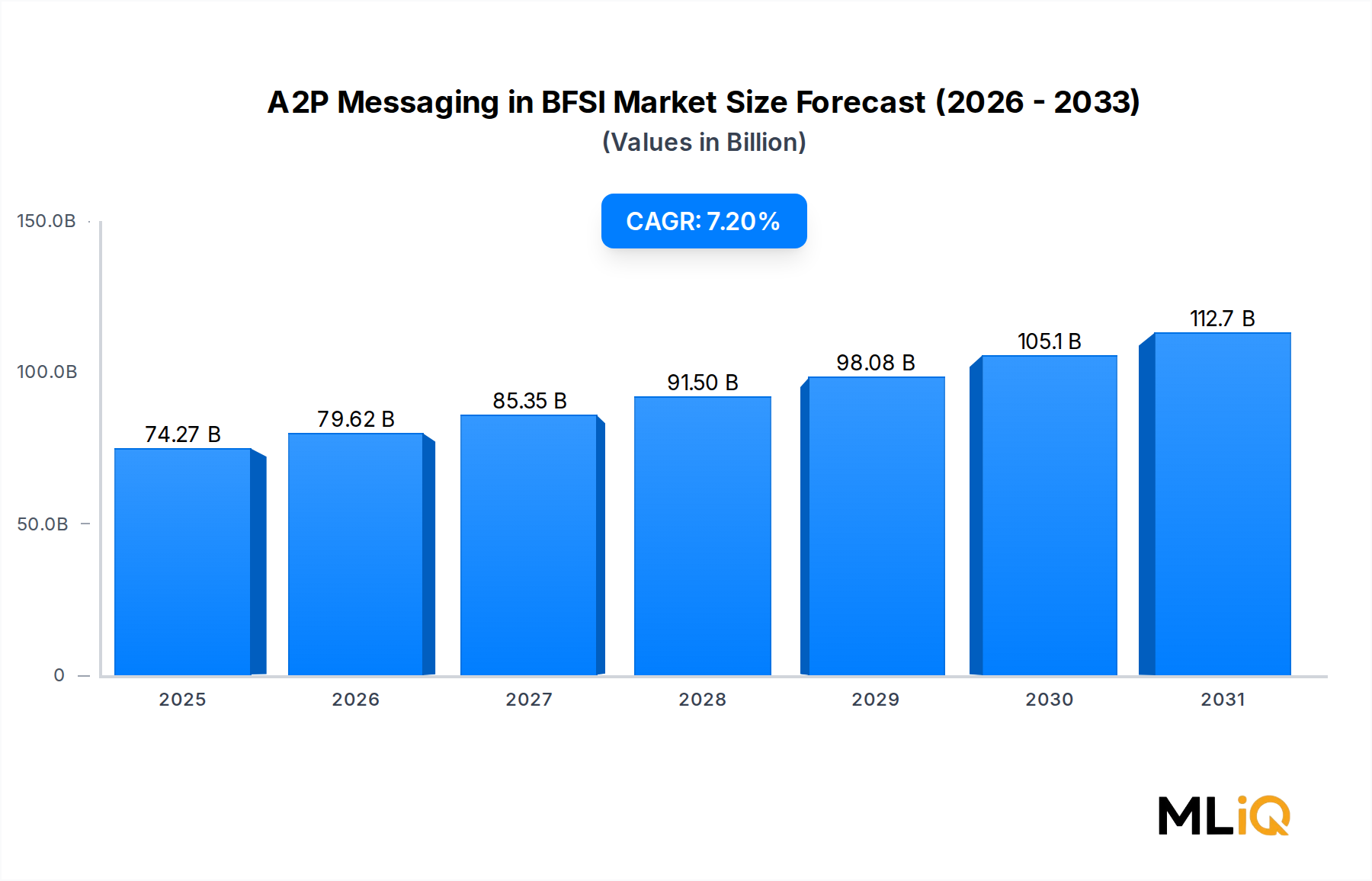

Die Marktgröße wird für 2022 auf USD 74.27 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Weltraumtourismusmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Weltraumtourismusmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.