1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Fahrzeugzündspulen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Fahrzeugzündspulen-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der globale Markt für Fahrzeugzündspulen wurde im Basisjahr auf 7,31 Milliarden USD (ca. 6,70 Milliarden €) bewertet und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % expandieren. Dies wird durch die anhaltende Nachfrage aus der Produktion von Fahrzeugen mit Verbrennungsmotoren (ICE), einen robusten Ersatzteilzyklus im Aftermarket und inkrementelle Fortschritte in der Coil-on-Plug (COP)-Technologie angetrieben. Die moderate, aber stetige Wachstumskurve des Marktes spiegelt die anhaltende Dominanz benzinbetriebener Antriebsstränge in Industrie- und Schwellenländern wider, auch wenn Elektrifizierungsnarrative bei politischen Entscheidungsträgern und Investoren zunehmend Aufmerksamkeit erhalten.

Im Kern wird der Markt für Fahrzeugzündspulen durch die grundlegende Anforderung jedes Ottomotors verankert, den Hochspannungsimpuls zu erzeugen, der für die Kraftstoffverbrennung notwendig ist. Mit einem geschätzten globalen Bestand von über 1,4 Milliarden leichten ICE-Fahrzeugen, die derzeit in Betrieb sind, bildet allein das Ersatzteilsegment einen strukturellen Nachfrageboden, der den Markt vor kurzfristiger Volatilität schützt. Durchschnittliche Austauschintervalle für Zündspulen von 96.500 bis 161.000 Kilometer (60.000 bis 100.000 Meilen) führen zu einem vorhersehbaren, wiederkehrenden Umsatzstrom für Komponentenhersteller und Distributoren.

Zu den wichtigsten makroökonomischen Rückenwinden zählen steigende Fahrzeugbesitzraten in Südostasien, Indien und Subsahara-Afrika, wo ICE-Fahrzeuge weiterhin die dominante und zugänglichste Form der persönlichen Mobilität darstellen. In diesen Märkten wachsen die Neuzulassungen im mittleren einstelligen Jahresbereich, was sowohl die Nachfrage der Erstausrüster (OEM) als auch einen wachsenden Fahrzeugbestand speist, der schließlich Wartung im Aftermarket erfordert. Unterdessen beschleunigt in reifen Märkten wie Nordamerika, Westeuropa und Japan die alternde Fahrzeugflotte – mit einem Durchschnittsalter von über 12 Jahren in den Vereinigten Staaten – die Austauschhäufigkeit von Zündspulen und sichert die Aftermarket-Einnahmen.

Aus technologischer Sicht erhöht die anhaltende Migration von traditionellen verteilerbasierten Zündarchitekturen hin zu Coil-on-Plug- und verteilerlosen Zündsystemen den Zündspuleninhalt pro Fahrzeug und die durchschnittlichen Verkaufspreise. Ein moderner turboaufgeladener Vierzylindermotor mit Direkteinspritzung und Zylinderabschaltung kann Zündspulen mit höherer Leistung und thermischer Härtung erfordern, die Spitzendrücken von über 200 bar standhalten können, was Premium-Preise in der OEM-Lieferkette unterstützt.

Mit Blick auf 2033 wird das Marktwachstum von drei sich überschneidenden Kräften geprägt: dem Tempo der EV-Adoption (das die gesamte adressierbare Marktexpansion begrenzt), der Widerstandsfähigkeit der Hybridantriebsdurchdringung (die die ICE-Zündspulennachfrage aufrechterhält) und der Wettbewerbsintensität unter den Tier-1-Zulieferern. Die Zukunftsaussichten bleiben konstruktiv, wobei die kumulierte Marktexpansion voraussichtlich rund 2,8 Milliarden USD an zusätzlichem Wert über den Prognosehorizont hinzufügen wird.

Unter den vier primären Produkttypologien – Coil-on-Plug (COP), verteilerbasierte Zündspulen, verteilerlose Zündsysteme (DIS) und andere Varianten – hat sich die Coil-on-Plug-Architektur als eindeutiger Umsatzführer etabliert und konsolidiert weiterhin ihren Anteil am Markt für Fahrzeugzündspulen. COP-Systeme machten im Basisjahr die Mehrheit der globalen OEM-Ausstattungen aus, und ihre strukturellen Vorteile gegenüber Vorgängertechnologien sind tief in der modernen Motorkonstruktionsphilosophie verankert.

Die COP-Konfiguration positioniert eine einzelne Zündspule direkt auf jeder Zündkerze und eliminiert die Hochspannungskabel, Verteilerkappen und mechanischen Verteilerbaugruppen, die mit älteren Architekturen verbunden sind. Diese Topologie bietet mehrere messbare Leistungsvorteile: reduzierte elektromagnetische Interferenzen, eine höhere Sekundärspannung (typischerweise 30.000 bis 45.000 Volt), präzisere Zündzeitpunktsteuerung und überlegene Kompatibilität mit Motorsteuergeräten, die zylinderselektive Verbrennungsstrategien wie Abschaltung und variable Ventilsteuerung unterstützen. Für OEM-Antriebsstrang-Ingenieure, die auf Euro 6d, China 6b oder US Tier 3 Emissionsstandards optimieren, ermöglichen COP-Systeme das feinkörnige Verbrennungsmanagement, das zur Einhaltung immer strengerer NOx- und Partikelgrenzwerte erforderlich ist.

Die kommerzielle Begründung für die COP-Dominanz wird durch Plattformeinsparungen weiter gestärkt. Automobilhersteller, die markenübergreifende Motorfamilien entwickeln – ein einziger 1,5-Liter-Turboblock, der in Nordamerika, Europa und Asien eingesetzt werden soll – standardisieren die COP-Architektur, um die Produktionseffizienz zu maximieren und die Validierungskomplexität zu reduzieren. Tier-1-Zulieferer wie ROBERT BOSCH GmbH, DENSO CORPORATION und MITSUBISHI ELECTRIC CORPORATION haben massiv in COP-spezifische Fertigungslinien investiert und Skalenvorteile aufgebaut, die es für verteilerlose oder verteilerbasierte Alternativen wirtschaftlich schwierig machen, bei neuen Plattformbeschaffungsentscheidungen zu konkurrieren.

Innerhalb des COP-Segments konzentriert sich die fortlaufende Produktdifferenzierung auf Wärmemanagement und elektrische Leistung. Hochleistungs-COP-Einheiten, die für turboaufgeladene Benzin-Direkteinspritzmotoren (TGDI) entwickelt wurden, umfassen Epoxid-gekapselte Wicklungen, die kontinuierlichen Temperaturen unter der Motorhaube von über 150 °C standhalten können, sowie engere Toleranzen des Primärwicklungswiderstands, um die Wärmeentwicklung zu reduzieren und die Lebensdauer zu verlängern. Akteure wie HITACHI, LTD. (HITACHI AUTOMOTIVE SYSTEMS, LTD.) und DIAMOND ELECTRIC MFG. CORP haben hochspezifische COP-Produkte als Premium-SKUs positioniert, die auf europäische und japanische OEM-Programme abzielen.

Im Aftermarket-Kanal erzielen COP-Einheiten höhere durchschnittliche Verkaufspreise als DIS- oder verteilerbasierte Ersatzteile, was teilweise auf ihre Zylinder-pro-Preis-Struktur zurückzuführen ist (ein Sechszylindermotor benötigt sechs einzelne COP-Einheiten im Vergleich zu einem einzelnen Spulenpaket in einer DIS-Konfiguration). Dieses Preismodell pro Spule verstärkt den Aftermarket-Umsatz pro Serviceereignis, was sowohl Distributoren als auch unabhängigen Aftermarket (IAM)-Zulieferern zugutekommt. FEDERAL-MOGUL und VALEO haben beide ihre IAM COP-Portfolios als Reaktion auf den wachsenden globalen Bestand an COP-ausgestatteten Fahrzeugen erweitert, wobei ein besonderer Schwerpunkt auf der breiten Abdeckung von Fahrzeugen asiatischer und europäischer Marken liegt.

Verteilerbasierte Zündspulen, obwohl in bestimmten Nutzfahrzeug- und älteren Pkw-Segmenten immer noch relevant, erleben sinkende OEM-Ausstattungsraten, da Automobilhersteller verteilerbestückte Plattformen auslaufen lassen. DIS-Systeme behalten eine Nische in Anwendungen, bei denen Verpackungsbeschränkungen oder Kostenoptimierung einen gemeinsamen Spulen-pro-Zylinderpaar-Ansatz bevorzugen. Ihr kombinierter Umsatzanteil wird jedoch voraussichtlich bis 2033 moderat zurückgehen, da COP weitere Segmente des Mittelklasse- und Einstiegssegments in China und Indien durchdringt.

Der Anteil des COP-Segments wächst daher nicht nur – er konsolidiert sich durch einen sich verstärkenden Kreislauf aus OEM-Plattformstandardisierung, Abstimmung der Zuliefererinvestitionen und Aftermarket-Portfolioerweiterung, die gemeinsam seine Führungsposition festigen.

Mehrere quantifizierbare Kräfte treiben und begrenzen gleichzeitig das Wachstum im Markt für Fahrzeugzündspulen während des Prognosezeitraums 2025–2033.

Auf der Nachfrageseite bilden die globalen Produktionsvolumen für leichte Fahrzeuge den primären OEM-Treiber. Branchenprognosen gehen davon aus, dass die jährliche Produktion leichter Fahrzeuge bis Ende der 2020er Jahre 100 Millionen Einheiten erreichen wird, wobei ICE- und Hybridantriebe unter moderaten Elektrifizierungsszenarien noch bis 2030 voraussichtlich etwa 70–75 % dieses Produktionsmixes ausmachen werden. Jedes Ottomotor-ICE-Fahrzeug benötigt je nach Zylinderzahl und Architektur zwischen einer und zwölf Zündspulen, was eine direkte volumetrische Nachfragekorrelation mit der Produktionsleistung schafft.

Der Aftermarket-Ersatzteilzyklus ist ebenso bedeutsam. Allein in den Vereinigten Staaten erreichte das Durchschnittsalter zugelassener Personenkraftwagen im Jahr 2023 12,6 Jahre, ein historischer Höchststand, der durch Lieferkettenunterbrechungen in den Jahren 2020–2022 bedingt war, die Neuwagenkäufe unterdrückten und die Flottendauer verlängerten. Ältere Fahrzeuge durchlaufen häufiger Zündspulenwechsel, und unabhängige Werkstätten berichten, dass Zündspulenausfälle zu den zehn häufigsten Ursachen für Check-Engine-Light-Diagnosen gehören, was eine konstante Werkstattnachfrage erzeugt.

Die Verbreitung von Hybridfahrzeugen stellt eine differenzierte Chance dar. Plug-in- und Mild-Hybride behalten vollständige ICE-Zündsysteme bei, was bedeutet, dass die Hybridisierung der Flotte die Zündspulennachfrage pro Fahrzeug nicht schmälert. Die weltweiten Verkäufe von Hybridfahrzeugen übertrafen bis 2024 jährlich 10 Millionen Einheiten und fügten eine inkrementelle Zündspulennachfrageschicht hinzu, die die Verdrängung durch reine batterieelektrische Fahrzeuge (BEV) teilweise ausgleicht.

Die größte Einschränkung ist die BEV-Marktdurchdringung. Batterieelektrische Fahrzeuge enthalten überhaupt keine Zündspule, und jeder Prozentpunkt der ICE-zu-BEV-Antriebsstrangsubstitution in der Neuwagenproduktion reduziert direkt das OEM-Zündspulenausstattungsvolumen. In Märkten wie Norwegen und den Niederlanden, wo der BEV-Anteil an den Neuzulassungen bereits über 70–80 % liegt, schrumpft der lokale OEM-Zündspulenmarkt strukturell, was die Dynamik vorwegnimmt, die letztendlich breitere europäische und chinesische Märkte betreffen könnte.

Die Rohstoffkostenvolatilität ist eine sekundäre Einschränkung. Kupfer, das dominante Leitermaterial im Primär- und Sekundärwicklungsbau, unterliegt zyklischen Preisschwankungen, die mit der globalen Bergbauproduktion und den makroökonomischen Bedingungen zusammenhängen. Ein anhaltender Anstieg der Preise auf dem Markt für Kupferdraht drückt direkt die Bruttomargen der Zulieferer, es sei denn, dies wird durch vertragliche Preiseskalationsklauseln mit OEM-Kunden ausgeglichen – Mechanismen, die von Automobilherstellern unter Kostensenkungsauflagen häufig abgelehnt werden.

Der Markt für Fahrzeugzündspulen zeichnet sich durch eine moderate Konzentration auf Tier-1-Zuliefererebene aus, wobei eine kleine Gruppe vertikal integrierter multinationaler Unternehmen den Großteil der OEM-Umsätze erzielt und gleichzeitig intensiv im Aftermarket-Kanal konkurriert.

ROBERT BOSCH GmbH: Als globales Marktführer für Kfz-Zündungskomponenten mit starker Präsenz und Fertigung in Deutschland nutzt Bosch seine integrierten Portfolios für Antriebsstrang-Elektrifizierung und Motormanagement, um Allein- oder Dual-Source-Nominierungen auf hochvolumigen OEM-Plattformen zu sichern. Die Zündspulen-Produktpalette des Unternehmens umfasst COP-, DIS- und Stabzündspulenvarianten, unterstützt durch eine globale Fertigungspräsenz in Deutschland, China und Indien.

HELLA KGAA HUECK & CO.: Ein deutsches Unternehmen mit Fokus auf Fahrzeugelektronik und Beleuchtung, das auch Zündspulen für den deutschen und europäischen Markt liefert. Hella positioniert ihr Zündspulengeschäft innerhalb einer breiteren Strategie für Fahrzeugelektronik und Beleuchtung und beliefert sowohl OEM- als auch IAM-Kanäle. Die technischen Fähigkeiten des Unternehmens im thermischen und elektromagnetischen Design haben Zündspulennominierungen für europäische Premium-Plattformprogramme unterstützt.

FEDERAL-MOGUL: Unter dem Dach von Tenneco aktiv, sind die Marken Champion und Prestolite Electric in den europäischen und nordamerikanischen IAM-Kanälen stark vertreten und bieten breite Fahrzeugabdeckung auch für deutsche Modelle. Federal-Mogul's Champion- und Prestolite Electric-Marken sind prominent in den nordamerikanischen und europäischen IAM-Kanälen und bieten breite Fahrzeugabdeckungskataloge sowohl für inländische als auch für Importfahrzeuge.

VALEO: Valeo's Zündspulengeschäft ist in seiner Antriebsstrangsystem-Sparte angesiedelt, mit einem Fokus auf europäische OEM-Nominierungen für turboaufgeladene Benzinmotoren. Das Unternehmen hat sein Aftermarket-Zündspulenportfolio unter der Marke Valeo Service aktiv erweitert.

BORGWARNER INC: BorgWarners Zündungsgeschäft, das durch frühere Akquisitionen erworben wurde, konzentriert sich auf Hochleistungs- und motorsportnahe Zündspulenanwendungen, mit selektiver OEM-Belieferung von Performance-Fahrzeugplattformen.

NGK SPARK PLUGS: Historisch synonym mit der Zündkerzenversorgung, hat NGK die Zündspulenherstellung erweitert, um integrierte Zündsystempakete für OEM- und Aftermarket-Kunden anzubieten. Sein Vertriebsnetz im asiatisch-pazifischen Raum verschafft ihm einen strukturellen Vorteil in schnell wachsenden regionalen Aftermarkets.

DENSO CORPORATION: Als einer der weltweit größten Automobilkomponentenlieferanten integriert Denso die Entwicklung von Zündspulen mit seinen Kraftstoffeinspritz- und Motormanagement-Produktlinien und beliefert Toyota und verbundene OEMs weltweit mit eng mitentwickelten Zündsystemlösungen.

MITSUBISHI ELECTRIC CORPORATION: Ein wichtiger Lieferant von Zündspulen für japanische und ASEAN-OEM-Programme. Mitsubishi Electric integriert die Spulenentwicklung in seine breitere Automobilelektroniksparte und unterstützt die gemeinsame Entwicklung von Zündspulen mit Motormanagement-Hardware.

HITACHI, LTD. (HITACHI AUTOMOTIVE SYSTEMS, LTD.): Hitachi liefert hochspezifizierte COP-Einheiten an japanische OEM-Partner, darunter Nissan, Honda und Subaru, mit technischem Schwerpunkt auf Hochenergie-Zündlösungen für Direkteinspritz- und Hochkompressionsmotoren.

DIAMOND ELECTRIC MFG. CORP: Ein spezialisierter Zündspulenhersteller mit Hauptsitz in Japan. Diamond Electric beliefert OEM- und Tier-2-Kunden in ganz Asien und verfolgt eine fokussierte Produktstrategie, die auf hocheffiziente COP- und DIS-Zündspulendesigns ausgerichtet ist.

Januar 2023: ROBERT BOSCH GmbH gab die Erweiterung ihrer Zündspulenfertigungskapazitäten in ihrem Werk in Bangalore, Indien, bekannt, mit dem Ziel, die Produktionsleistung um 30 % zu steigern, um die wachsende inländische OEM-Nachfrage und Exportprogramme nach Südostasien zu bedienen.

März 2023: DENSO CORPORATION gab eine gemeinsame Entwicklungsvereinbarung mit einem großen japanischen Automobilhersteller bekannt, um Hochenergie-Zündspulen der nächsten Generation, optimiert für wasserstoffkompatible Verbrennungsmotoren, gemeinsam zu entwickeln, mit dem Ziel der Marktreife bis 2027.

Juli 2023: NGK SPARK PLUGS brachte einen erweiterten Aftermarket-Zündspulenkatalog auf den Markt, der über 4.500 Fahrzeuganwendungen europäischer, nordamerikanischer und asiatischer Marken abdeckt und seine Position im unabhängigen Aftermarket-Vertriebskanal stärkt.

November 2023: VALEO schloss die Qualifikationstests für eine neue Serie kompakter COP-Einheiten ab, die für die neueste Generation von 48-Volt-Mild-Hybrid-Antriebssträngen entwickelt wurden, wobei die Produktionsnominierung für eine französische OEM-Plattform bestätigt wurde, deren Start für 2025 geplant ist.

Februar 2024: BORGWARNER INC veräußerte eine nicht zum Kerngeschäft gehörende Zündungskomponenten-Produktlinie im Rahmen ihrer strategischen Portfolioausrichtung auf Elektrifizierung, was einen strukturellen Wandel in den Prioritäten der Vermögensallokation bei diversifizierten Tier-1-Zulieferern signalisiert.

Mai 2024: MITSUBISHI ELECTRIC CORPORATION erhielt eine OEM-Nominierung für ihre Hochleistungs-COP-Spulenserie auf einer neuen 2,0-Liter-Turbobenzin-Direkteinspritzmotorplattform, die ab 2026 in China und Nordamerika produziert werden soll.

September 2024: DIAMOND ELECTRIC MFG. CORP begann den Bau einer neuen Produktionsanlage in Vietnam, um das Werk auf die Belieferung von ASEAN-OEM-Montageprogrammen auszurichten und die Anfälligkeit der Lieferkette für Konzentrationsrisiken in einem einzelnen Land zu verringern.

Der Markt für Fahrzeugzündspulen weist unterschiedliche regionale Wachstumsprofile auf, die durch Fahrzeugproduktionsvolumen, Flottenaltersdynamik, regulatorische Rahmenbedingungen und das Tempo der Antriebsstrang-Elektrifizierung geprägt sind.

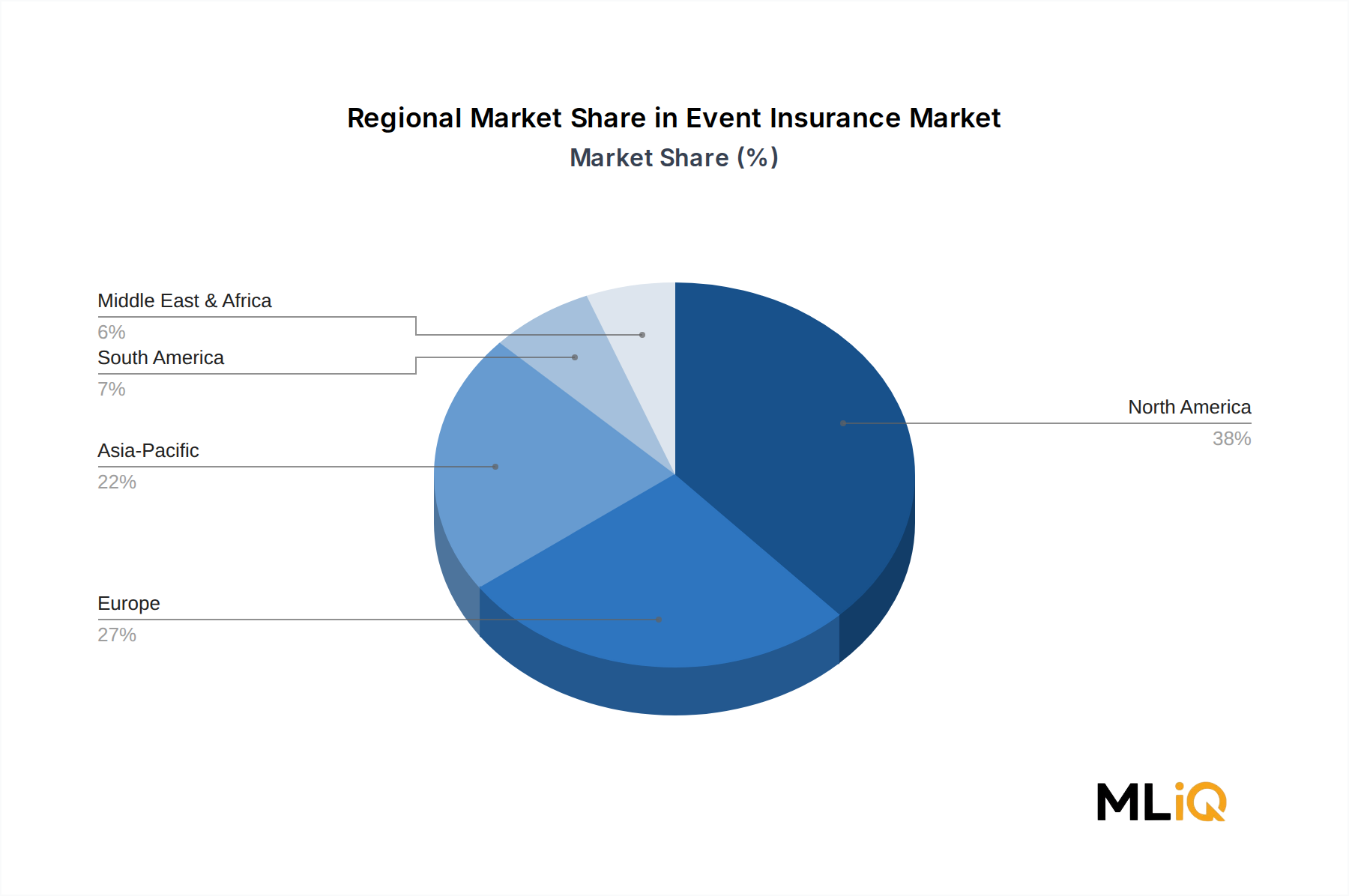

Asien-Pazifik stellt den größten regionalen Markt nach absoluten Umsätzen dar und machte im Basisjahr schätzungsweise 42–45 % des globalen Marktwertes aus. China allein treibt den Großteil dieses Anteils an, gestützt durch seine Position als weltweit größter Fahrzeugproduktionsstandort. Chinas aggressive BEV-Adoptionsstrategien – mit einer Durchdringung von Neufahrzeugen (NEV), die Ende 2024 über 35 % der monatlichen Neuwagenverkäufe übertrifft – stellen jedoch mittelfristig einen strukturellen Gegenwind für die OEM-Zündspulennachfrage dar. Indien und die ASEAN-Märkte bieten ein kompensierendes Wachstum, wobei die Fahrzeugproduktion in Indien bis 2028 voraussichtlich um etwa 6–7 % jährlich wachsen wird, was sowohl die OEM- als auch die Aftermarket-Zündspulennachfrage mit einer regionalen CAGR von schätzungsweise fast 5,1 % unterstützt.

Nordamerika ist der zweitgrößte regionale Markt und gehört zu den reifsten, gekennzeichnet durch ein hochwertiges Aftermarket-Segment, das von einer alternden Flotte angetrieben wird. Die Vereinigten Staaten, Kanada und Mexiko generieren zusammen erhebliche Umsätze mit Ersatzteilen, wobei der IAM-Kanal einen bedeutenden Anteil am regionalen Zündspulenumsatz ausmacht. Die CAGR der Region wird bis 2033 auf 3,2 % geschätzt, wobei das Wachstum durch die Dynamik des Flottenalters und eine moderate OEM-Volumenexpansion in Mexiko gestützt wird. Der Markt für Verbrennungsmotoren bleibt in Nordamerika robust, wo die Verbraucherpräferenz für Lastwagen und SUVs hochvolumige Mehrzylinder-Motorkonfigurationen aufrechterhält, die einen höheren Zündspulengehalt pro Fahrzeug erfordern.

Europa bietet einen zweigeteilten Ausblick. Westeuropäische Märkte – Deutschland, Frankreich, das Vereinigte Königreich und Italien – sehen sich einer beschleunigten BEV-Durchdringung und regulatorischem Druck unter dem EU-ICE-Verbot von 2035 gegenüber, was das langfristige OEM-Zündspulennachfragewachstum dämpft. Osteuropäische Märkte, unterstützt durch niedrigere BEV-Adoptionsraten und eine anhaltende ICE-Flottenexpansion, kompensieren diesen Druck teilweise. Die regionale CAGR für Europa wird auf 2,4 % geschätzt, die langsamste unter den wichtigen Regionen.

Südamerika, angeführt von Brasilien und Argentinien, ist unter den schneller wachsenden Regionen mit einer geschätzten CAGR von 4,3 %, angetrieben durch eine wachsende Fahrzeugbesitzerzahl in der Mittelklasse und eine begrenzte BEV-Infrastruktur, die die Nachfrage nach ICE-Antriebssträngen aufrechterhält. Der Nahe Osten und Afrika, obwohl absolut kleiner, weisen Wachstumsraten von nahezu 4,8 % auf, unterstützt durch die Flottenexpansion in den GCC-Märkten und Subsahara-Afrika.

Der deutsche Markt für Fahrzeugzündspulen ist, obwohl Teil des sich wandelnden europäischen Automobilsektors, von einzigartigen Dynamiken geprägt. Als größte Volkswirtschaft Europas und Heimat einiger der weltweit führenden Automobilhersteller (wie Volkswagen, Mercedes-Benz, BMW) stellt Deutschland einen bedeutenden Anteil des westeuropäischen Marktwertes dar. Gemäß dem Bericht wird der europäische Markt insgesamt bis 2033 mit einer CAGR von 2,4 % am langsamsten wachsen, primär bedingt durch die beschleunigte Einführung von batterieelektrischen Fahrzeugen (BEV) und das von der EU für 2035 geplante Verbot von Verbrennungsmotoren.

Dennoch bleibt die Nachfrage nach Zündspulen in Deutschland erheblich, insbesondere im Aftermarket. Deutschland verfügt über eine große und anspruchsvolle Fahrzeugflotte, deren Durchschnittsalter, ähnlich dem Trend in Nordamerika, zur Wartungshäufigkeit beiträgt. Deutsche Verbraucher und Werkstätten legen Wert auf Qualität und Zuverlässigkeit, was die Nachfrage nach hochwertigen Zündspulen von renommierten Marken wie ROBERT BOSCH GmbH und HELLA KGAA HUECK & CO. aufrechterhält. Bosch ist mit seiner globalen Führungsposition und Fertigungsstätten in Deutschland ein wichtiger Akteur, sowohl als OEM-Zulieferer als auch im IAM-Kanal. Hella, ebenfalls ein deutsches Unternehmen, bedient mit seinen Zündspulen den heimischen und europäischen Markt und trägt zur lokalen Wertschöpfung bei. Internationale Zulieferer wie FEDERAL-MOGUL (mit seinen Marken Champion und Prestolite Electric) und VALEO haben eine starke Präsenz im europäischen Aftermarket, der auch Deutschland einschließt.

Regulatorisch sind für den Markt in Deutschland die EU-weiten Vorgaben entscheidend. Die Abgasnorm Euro 6d, deren Einhaltung durch COP-Systeme ermöglicht wird, ist hier ebenso relevant wie die langfristige Ausrichtung der EU auf emissionsfreie Mobilität, die im ICE-Verbot von 2035 kulminiert. Darüber hinaus müssen Hersteller von Zündspulen die Bestimmungen der REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) der EU einhalten, um die Sicherheit und Umweltverträglichkeit der verwendeten Materialien zu gewährleisten. Die Zertifizierung durch Organisationen wie den TÜV (Technischer Überwachungsverein) ist für viele deutsche Endverbraucher und OEM-Kunden ein wichtiges Gütesiegel für Qualität und Produktsicherheit.

Die Vertriebskanäle in Deutschland sind zweigeteilt: der OEM-Kanal und der Aftermarket. Im OEM-Bereich beliefern Tier-1-Zulieferer die deutschen Automobilhersteller direkt mit Komponenten für Neufahrzeuge. Im Aftermarket erfolgt der Vertrieb über ein dichtes Netz von Großhändlern, Kfz-Teilehändlern (online und stationär) und unabhängigen Werkstätten. Das Konsumverhalten ist geprägt von einer hohen Erwartung an technische Präzision und Langlebigkeit. Während der Heimwerkermarkt existiert, überwiegt bei sicherheitsrelevanten Komponenten wie Zündspulen die professionelle Installation. Der Übergang zu Hybridfahrzeugen, die ebenfalls Zündsysteme benötigen, mildert den Rückgang der Zündspulennachfrage, während reine BEVs diese Nachfrage eliminieren. Dies macht den deutschen Markt zu einem Paradebeispiel für die gegenläufigen Kräfte, die den globalen Zündspulenmarkt prägen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 12.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Fahrzeugzündspulen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören ROBERT BOSCH GmbH, HELLA KGAA HUECK & CO., NGK SPARK PLUGS, MITSUBISHI ELECTRIC CORPORATION, VALEO, HITACHI, LTD. (HITACHI AUTOMOTIVE SYSTEMS, LTD.), FEDERAL-MOGUL, BORGWARNER INC, DIAMOND ELECTRIC MFG. CORP, DENSO CORPORATION.

Die Marktsegmente umfassen Typ, Fahrzeugtyp, Vertriebskanal.

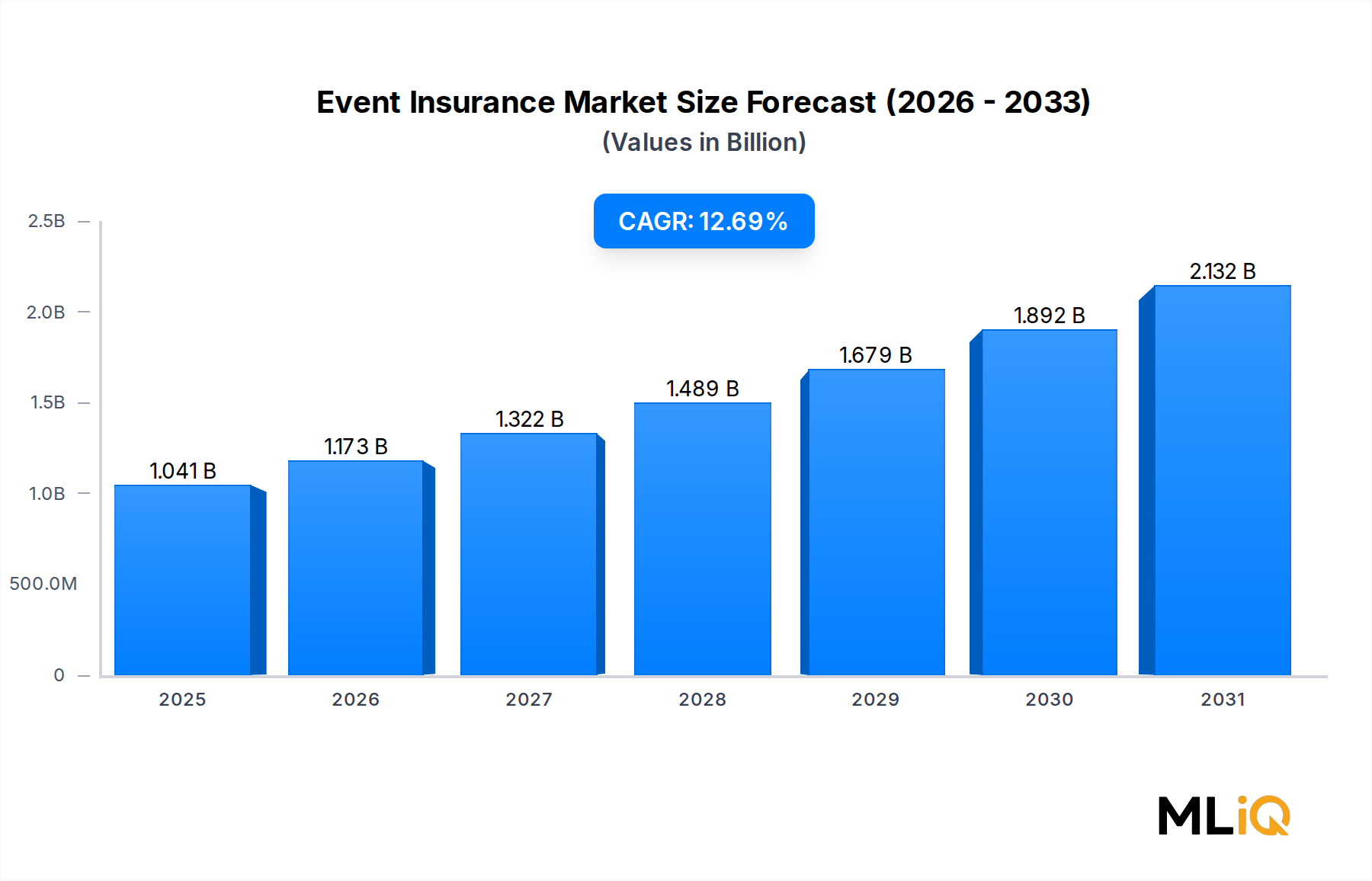

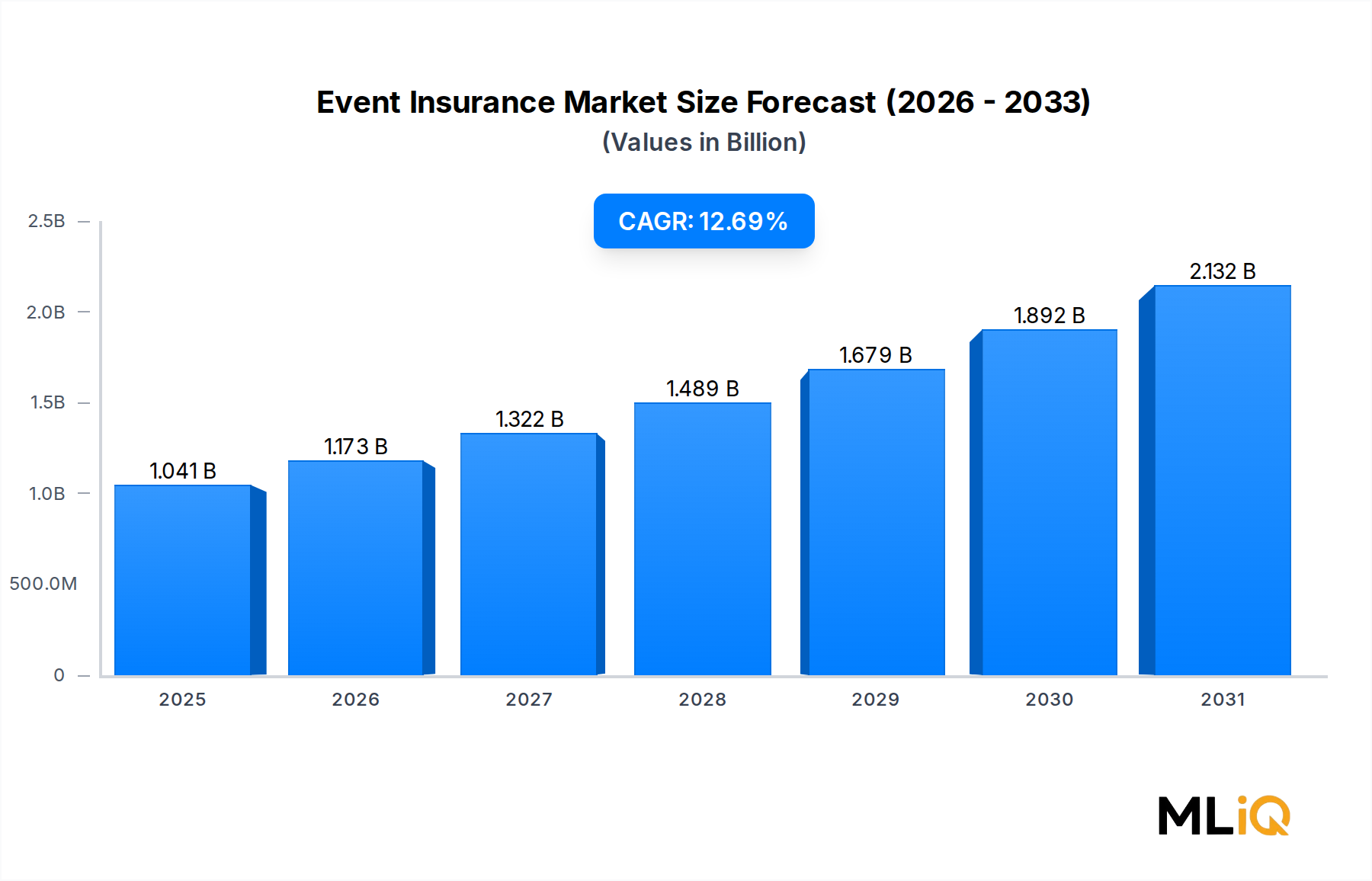

Die Marktgröße wird für 2022 auf USD 1040.51 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Fahrzeugzündspulen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Fahrzeugzündspulen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.